Taille et Part du Marché des Radioisotopes en Médecine Nucléaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

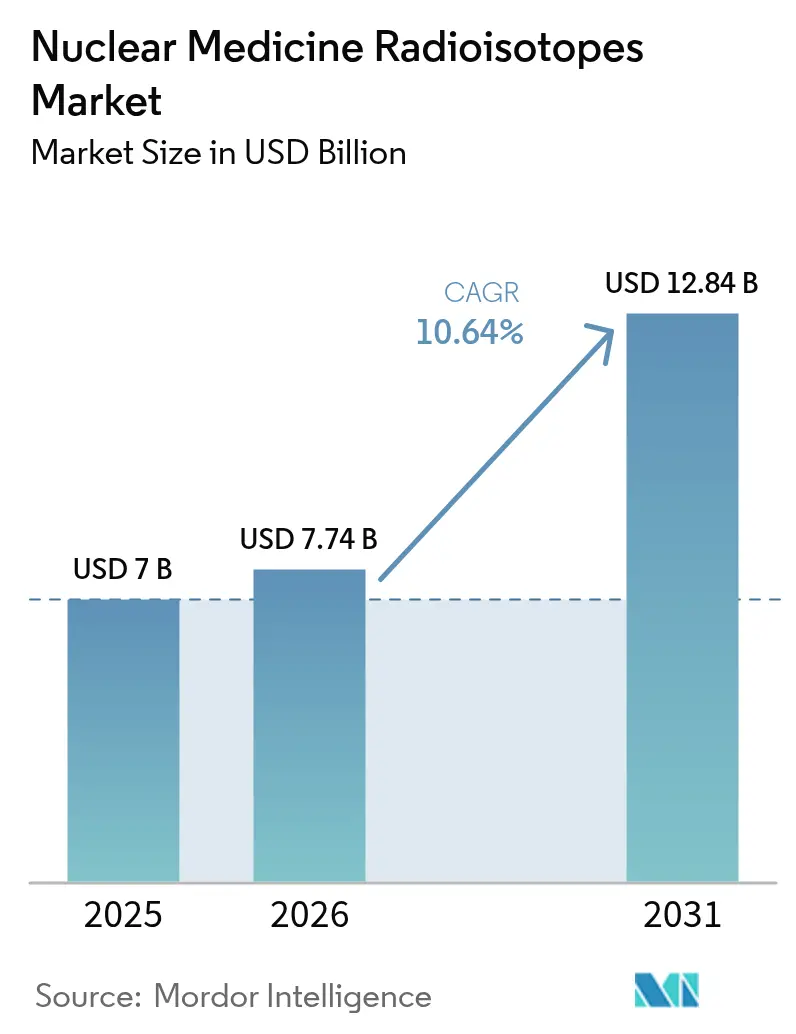

| Taille du Marché (2026) | 7.74 Milliards de dollars |

| Taille du Marché (2031) | 12.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.64% CAGR |

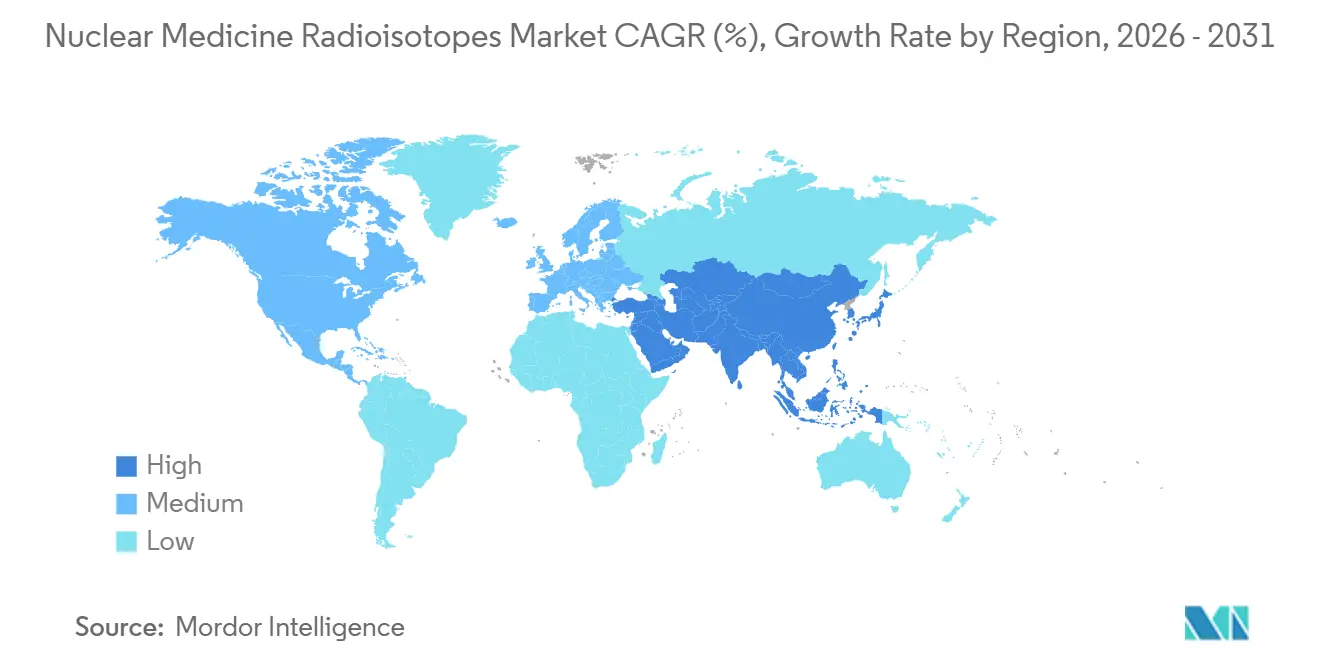

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Radioisotopes en Médecine Nucléaire par Mordor Intelligence

La taille du Marché des Radioisotopes en Médecine Nucléaire devrait passer de 7 milliards USD en 2025 à 7,74 milliards USD en 2026 et atteindre 12,84 milliards USD d'ici 2031, à un TCAC de 10,64 % sur la période 2026-2031.

Un ensemble de facteurs soutient cette trajectoire : l'incidence du cancer ne cesse d'augmenter, stimulant la demande d'isotopes théranostiques ; les crédits d'impôt à la production aux États-Unis dans le cadre de la Loi sur la Réduction de l'Inflation accélèrent la capacité nationale en Molybdène-99 ; et les payeurs élargissent le remboursement des protocoles de cardiologie en TEP, améliorant ainsi l'économie des procédures [1]Département de l'Énergie des États-Unis, "Section 45X de la Loi sur la Réduction de l'Inflation," energy.gov. Les principaux fournisseurs réagissent en intégrant verticalement les actifs de réacteurs, de cyclotrons et de pharmacies afin de sécuriser les flux d'isotopes, tandis que les nouveaux entrants plus modestes déploient des technologies de capture de neutrons et d'assemblages sous-critiques qui contournent les limites des réacteurs de recherche vieillissants.

La région Asie-Pacifique, portée par la Chine et l'Inde, met en service des cyclotrons à l'échelle hospitalière à un rythme record, réduisant les délais de livraison des doses de Fluor-18 et de Gallium-68. Les plateformes d'intelligence artificielle qui automatisent la dispensation ajoutent 8 à 12 % de rendement, permettant aux sites centralisés de desservir des zones plus étendues sans construire de nouvelles cellules blindées supplémentaires.

Points Clés du Rapport

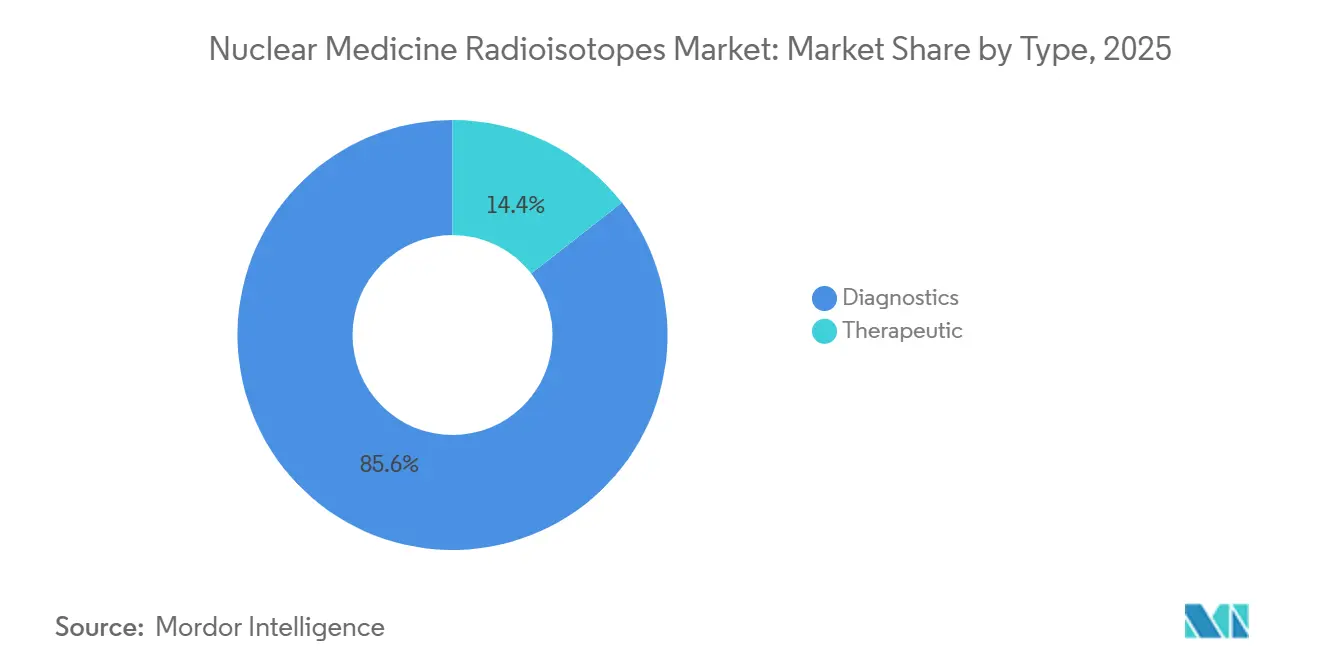

- Par type, les radioisotopes diagnostiques ont dominé avec 85,56 % de la part du marché des radioisotopes en médecine nucléaire en 2025, tandis que les isotopes thérapeutiques devraient progresser à un TCAC de 11,45 % jusqu'en 2031.

- Par application, la cardiologie a capté 32,45 % des revenus en 2025, mais les applications en oncologie devraient se développer à un TCAC de 12,34 % jusqu'en 2031.

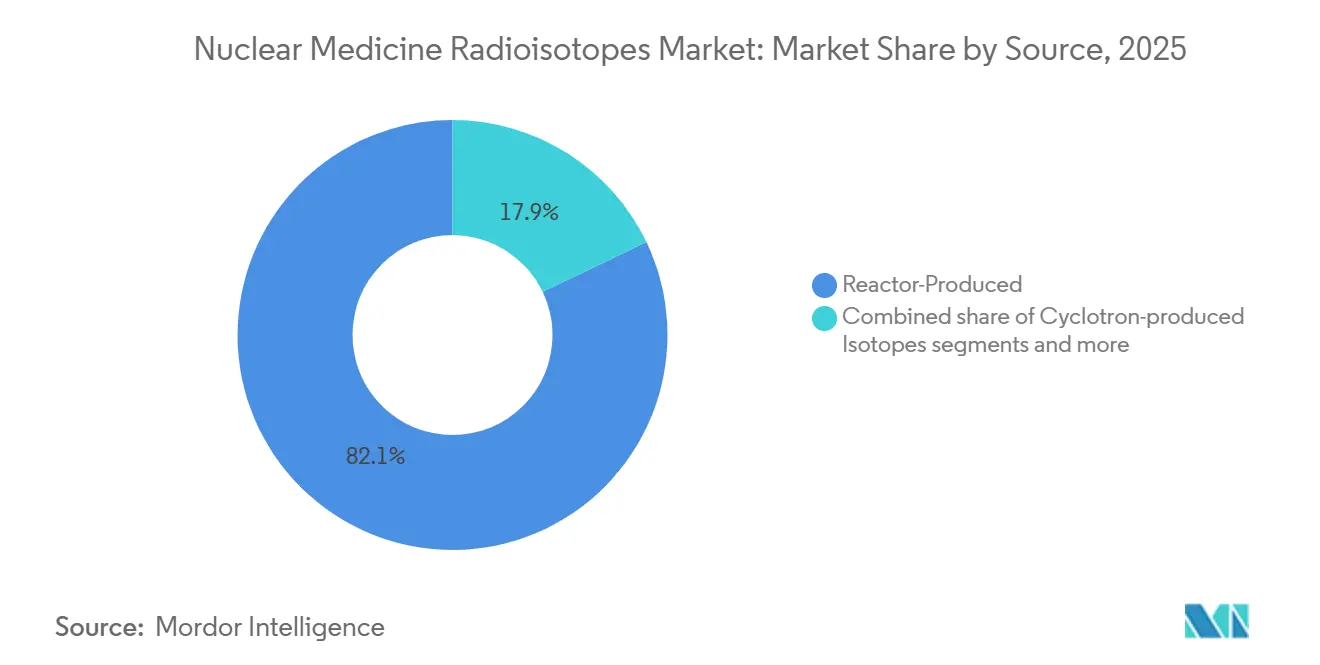

- Par source, les isotopes produits en réacteur ont dominé avec une part de 82,11 % en 2025, mais les isotopes produits par cyclotron devraient croître à un TCAC de 11,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont détenu 59,33 % des revenus en 2025, tandis que les entreprises pharmaceutiques et biotechnologiques sont positionnées pour un TCAC de 12,44 %, portées par la demande de fabrication sous contrat.

- Par géographie, l'Amérique du Nord a conservé une part de 43,3 % en 2025, mais la région Asie-Pacifique devrait afficher un TCAC de 12,02 % jusqu'en 2031 à mesure que les réseaux locaux de cyclotrons se développent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Radioisotopes en Médecine Nucléaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante du cancer nécessitant des isotopes théranostiques | +2.8% | Mondial, avec la plus forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante de l'imagerie SPECT et TEP en cardiologie | +1.9% | Amérique du Nord, Europe occidentale, centres urbains de la région Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des réseaux de cyclotrons dans les économies émergentes | +2.2% | Cœur de la région Asie-Pacifique (Chine, Inde, Asie du Sud-Est), extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Crédits d'impôt à la production de la Loi sur la Réduction de l'Inflation des États-Unis pour le Mo-99 national | +1.4% | États-Unis, bénéfice indirect pour le Canada et le Mexique | Moyen terme (2-4 ans) |

| La coproduction d'isotopes dans les réacteurs de puissance réduit les coûts marginaux | +1.1% | Mondial, porté par le Canada, la Russie et l'Afrique du Sud | Long terme (≥ 4 ans) |

| L'automatisation des radiopharmacie pilotée par l'IA améliore les rendements des doses | +1.3% | Amérique du Nord et Union Européenne, premiers pilotes au Japon et en Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante du Cancer Nécessitant des Isotopes Théranostiques

L'incidence du cancer devrait atteindre 35 millions de nouveaux cas par an d'ici 2050, en hausse de 77 % par rapport à 2022, soutenant une demande robuste pour les associations théranostiques combinant l'imagerie au Gallium-68 et la thérapie au Lutétium-177. Pluvicto, un agent au Lutétium-177, a généré 1,4 milliard USD de ventes en 2024, soulignant l'adoption clinique dans le cancer de la prostate métastatique [2]Novartis, "Performance de Pluvicto," novartis.com. Les agences réglementaires ont raccourci les délais d'examen des radiopharmaceutiques, réduisant les voies d'approbation européennes de 18 mois et contribuant à élargir l'accès. Les émetteurs alpha tels que l'Actinium-225 entrent en essais de phase avancée pour les tumeurs neuroendocrines et la leucémie myéloïde aiguë, positionnant la modalité pour la prochaine vague de croissance. Les goulots d'étranglement de la chaîne d'approvisionnement pour les cibles enrichies persistent, mais les investissements dans les chaînes de désintégration du thorium-229 et les cyclotrons à haute énergie annoncent un soulagement futur.

Adoption Croissante de l'Imagerie SPECT et TEP en Cardiologie

Les codes de remboursement mis à jour en 2024 ont ouvert les tests de stress en TEP à 2,3 millions de patients américains supplémentaires par an [3]Collège Américain de Cardiologie, "Codes de Perfusion Myocardique en TEP," acc.org. Les expéditions de générateurs de Rubidium-82 ont augmenté de 34 % d'une année sur l'autre au troisième trimestre 2025, reflétant l'installation plus large de salles dédiées à la TEP-TDM cardiaque. Le flurpiridaz au Fluor-18, avec une demi-vie de 110 minutes, est en attente d'examen par la FDA et pourrait permettre une fabrication centralisée avec expédition régionale, réduisant le coût des doses pour les hôpitaux ruraux. Les logiciels basés sur l'IA qui détectent automatiquement les plaques coronariennes et calculent le score calcique augmentent la valeur clinique, renforçant la dynamique d'adoption. L'effet combiné est une cadence d'examen plus rapide, une meilleure confiance diagnostique et une consommation incrémentale d'isotopes.

Expansion des Réseaux de Cyclotrons dans les Économies Émergentes

La Chine a ajouté 47 cyclotrons médicaux entre 2024 et 2025, portant la pénétration à une unité pour 4,5 millions d'habitants et réduisant la dépendance aux importations de Fluor-18. L'Inde a alloué 180 millions USD à 12 pôles régionaux de cyclotrons, ciblant les villes de plus d'un million d'habitants. Les cyclotrons compacts de 9,6 MeV, commercialisés en 2024, réduisent l'encombrement et diminuent le coût d'investissement de 40 %, permettant aux hôpitaux de taille moyenne de produire des isotopes à courte durée de vie sur site. Les réseaux distribués atténuent le gaspillage de doses lié aux retards de transport et élargissent l'accès aux examens au Carbone-11 ou à l'Azote-13. À mesure que les installations se multiplient, le marché des radioisotopes en médecine nucléaire bénéficie d'un approvisionnement régional résilient.

Crédits d'Impôt à la Production de la Loi sur la Réduction de l'Inflation des États-Unis pour le Mo-99 National

La Section 45X prévoit un crédit de 30 USD par Curie pour le Molybdène-99 fabriqué aux États-Unis, réduisant l'écart de coût avec les générateurs importés dont le prix est compris entre 1 200 et 1 500 USD l'unité. NorthStar a démarré sa production commerciale dans le Wisconsin en 2025 en utilisant la technologie de capture de neutrons sur des cibles non uranifères, se qualifiant immédiatement pour l'incitation. L'usine à assemblage sous-critique de SHINE, prévue pour 2027, vise une capacité hebdomadaire équivalant à un tiers de la demande nationale. Le crédit abaisse le seuil de rentabilité de 22 %, catalysant l'investissement privé et réduisant le risque de pénurie lié aux réacteurs étrangers.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Courte demi-vie, logistique en flux tendu et défis liés aux déchets | -1.6% | Mondial, aigu sur les marchés géographiquement dispersés | Court terme (≤ 2 ans) |

| Flotte de réacteurs de recherche vieillissante limitant la production d'isotopes | -1.9% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Les contrôles à l'exportation sur le Yb-176 enrichi contraignent l'approvisionnement en Lu-177 par capture de neutrons sur cible | -1.2% | Mondial, plus aigu en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Tarifs douaniers américains proposés en 2025 sur les radiopharmaceutiques importés | -0.8% | États-Unis, impact indirect sur le Canada et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Courte Demi-Vie, Logistique en Flux Tendu et Défis liés aux Déchets

La demi-vie de 6 heures du Technétium-99m et la demi-vie de 110 minutes du Fluor-18 imposent des horaires de pharmacie en continu et des fenêtres de livraison strictes. Un retard de transit de 2 heures réduit l'activité du Fluor-18 de 19 %, gaspillant des doses d'une valeur de 800 à 1 200 USD et entraînant des reports d'examens. Les sites ruraux situés à plus de 150 kilomètres d'un fournisseur annulent 14 % de rendez-vous TEP supplémentaires, réduisant l'accès des patients. Les générateurs de Mo-99 usagés doivent décroître pendant dix demi-vies avant leur élimination, mobilisant de l'espace blindé et ajoutant un coût de manutention de 50 à 80 USD par unité. La divergence des réglementations sur les déchets entre les États-Unis et l'Union Européenne alourdit les charges de conformité et complique la planification des services transfrontaliers, freinant l'efficacité du marché des radioisotopes en médecine nucléaire.

Flotte de Réacteurs de Recherche Vieillissante Limitant la Production d'Isotopes

La flotte mondiale de réacteurs de recherche a en moyenne 52 ans d'âge, et 18 des 25 unités productrices d'isotopes font face à un déclassement ou à une rénovation pluriannuelle au cours de la prochaine décennie. OPAL en Australie, qui fournit 20 % du Mo-99 de la région Asie-Pacifique, a subi un arrêt de 9 mois en 2024, forçant le rationnement des doses dans toute l'Asie du Sud-Est. Le Réacteur à Haut Flux d'Isotopes d'Oak Ridge, seule source américaine d'Actinium-225, ne produit que 600 millicuries par an, bien en deçà de la demande thérapeutique. Les réacteurs de remplacement coûtent plus de 500 millions USD et nécessitent au moins huit ans de construction, ce qui décourage les investisseurs. Les alternatives basées sur les accélérateurs sont prometteuses mais n'ont pas encore atteint l'échelle commerciale, maintenant la vulnérabilité de l'approvisionnement au premier plan des préoccupations du secteur des radioisotopes en médecine nucléaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Isotopes Thérapeutiques Gagnent en Dynamisme

Les isotopes diagnostiques détenaient une part de 85,56 % en 2025, ancrés par les scintigraphies osseuses, rénales et cardiaques au Technétium-99m, ainsi que par l'imagerie oncologique au Fluor-18. Les isotopes thérapeutiques, cependant, devraient croître à un TCAC de 11,45 % et réduiront l'écart à mesure que les cliniciens adoptent la thérapie par radionucléides ciblée pour le cancer de la prostate métastatique et les maladies neuroendocrines. Le Lutétium-177 seul a généré une part significative des ventes de radiopharmaceutiques en 2025, soulignant la confiance des acheteurs dans la modalité. La taille du marché des radioisotopes en médecine nucléaire pour le segment thérapeutique est appelée à s'élargir à mesure que les pipelines d'approbation se remplissent et que le remboursement s'aligne sur les données cliniques.

La radioembolisation à l'Yttrium-90 reste une niche mais peine à gagner des parts face aux médicaments d'immuno-oncologie. Les volumes d'Iode-131 se stabilisent là où l'incidence du cancer thyroïdien différencié se stabilise. Le Radium-223 maintient une position dans le cancer de la prostate avec métastases osseuses, tandis que le pipeline clinique de l'Actinium-225, bien que contraint par l'approvisionnement, suggère un potentiel de croissance pluriannuel. Le Gallium-68, produit à partir de générateurs de Germanium-68 mais opérationnellement similaire aux flux de travail des cyclotrons, a supplanté le Fluor-18 dans les examens de l'antigène membranaire spécifique de la prostate à mesure que les expéditions de générateurs ont notablement augmenté en 2025. Ensemble, ces dynamiques reconfigurent les bassins de valeur au sein du marché des radioisotopes en médecine nucléaire.

Par Application : L'Oncologie Dépasse la Cardiologie

La cardiologie a représenté 32,45 % des revenus en 2025 grâce à l'imagerie SPECT bien établie et à l'imagerie de perfusion en TEP émergente. Pourtant, l'oncologie devrait afficher un TCAC de 12,34 % jusqu'en 2031, dépassant l'utilisation cardiaque à mesure que les associations théranostiques prouvent leur mérite clinique et économique. La taille du marché des radioisotopes en médecine nucléaire pour les procédures oncologiques devrait s'accroître à mesure que les approbations de la FDA, telles que Pylarify, élargissent les cohortes de patients éligibles.

Les applications en neurologie représentent une part notable en 2025, ancrées par la TEP amyloïde et les examens du transporteur de la dopamine. L'imagerie et la thérapie thyroïdiennes maintiennent des volumes stables autour de 380 millions USD par an. Les traceurs émergents Cuivre-64, Zirconium-89 et Terbium-161 restent en dessous de 15 millions USD chacun, mais illustrent la diversité de la recherche. L'adoption dans les essais cliniques crée des revenus précoces qui alimentent les lancements commerciaux futurs, renforçant la trajectoire de croissance du marché plus large des radioisotopes en médecine nucléaire.

Par Source : Les Voies par Cyclotron Défient la Dominance des Réacteurs

Les isotopes dérivés des réacteurs représentaient encore 82,11 % de la part en 2025, aidés par l'omniprésence des générateurs Mo-99/Technétium-99m. Pourtant, les volumes produits par cyclotron devraient se développer à un TCAC de 11,78 % à mesure que la Chine, l'Inde et l'Amérique latine déploient une production distribuée. La part de marché des radioisotopes en médecine nucléaire pour les voies par cyclotron augmentera à mesure que les pertes liées aux temps de transport diminuent et que la fabrication sur le lieu de soins se répand.

Le fluorodésoxyglucose au Fluor-18 reste le cheval de bataille, avec plus de 4,2 millions de doses hebdomadaires en 2025. Le procédé de Mo-99 par capture de neutrons de NorthStar a atteint l'échelle commerciale et a démontré que des voies alternatives peuvent être compétitives en termes de coût. La coproduction dans les réacteurs de puissance a démontré sa faisabilité chez Bruce Power, offrant des flux d'isotopes à coût marginal. Bien que la production par photons reste expérimentale, le Gallium-68 produit par générateur illustre comment les modèles d'approvisionnement hybrides enrichissent le marché des radioisotopes en médecine nucléaire.

Par Utilisateur Final : Pharma et Biotech Émergent comme Moteur de Croissance

Les hôpitaux détenaient une part de 59,33 % en 2025, reflétant leur dominance en tant que principaux sites de procédures avec des radiopharmacie internes et des systèmes d'imagerie. Pourtant, les entreprises pharmaceutiques et biotechnologiques sont prêtes pour un TCAC de 12,44 % à mesure qu'elles développent la fabrication sous contrat, élargissent les essais cliniques et intègrent les radionucléides dans les conjugués anticorps-médicament. La taille du marché des radioisotopes en médecine nucléaire liée aux contrats d'approvisionnement commercial devrait croître rapidement à mesure que les thérapeutiques avancées entrent en essais de phase tardive.

Les centres d'imagerie diagnostique représentent une part de revenus significative, concentrée dans les corridors métropolitains. Les instituts académiques détiennent une part notable et se concentrent sur la recherche préclinique et les essais à l'initiative des investigateurs. L'externalisation de la synthèse du Lutétium-177 pour les grandes études multicentriques illustre comment les contrats de service migrent des hôpitaux vers des installations GMP spécialisées, redéfinissant les flux de demande dans le secteur des radioisotopes en médecine nucléaire.

Analyse Géographique

L'Amérique du Nord a conservé une part de 43,3 % en 2025 grâce à une infrastructure TEP dense, à la couverture Medicare pour 18 procédures de médecine nucléaire et à 187 cyclotrons qui soutiennent l'approvisionnement en isotopes à courte durée de vie. La région reste le groupe d'acheteurs le plus important, mais la croissance se modère vers des niveaux matures.

L'Europe a contribué de manière significative aux revenus, avec des modèles de radiopharmacie centralisés desservant des réseaux multi-hospitaliers via des coursiers de nuit. La Loi sur les Médicaments Essentiels de l'Union Européenne a alloué 240 millions EUR en subventions pour la production de Mo-99 et de Lutétium-177, soutenant des ajouts de capacité en France, en Allemagne et aux Pays-Bas.

La région Asie-Pacifique devrait enregistrer un TCAC de 12,02 % jusqu'en 2031, augmentant sa part du marché des radioisotopes en médecine nucléaire à mesure que la Chine, l'Inde, le Japon et la Corée du Sud mettent en service des cyclotrons et localisent la fabrication de Gallium-68 et de Fluor-18. Le Moyen-Orient et l'Afrique, avec une part notable, dépendent du réacteur Safari-1 d'Afrique du Sud, mais les pannes freinent la croissance. L'Amérique du Sud, portée par le Brésil et l'Argentine, capture une part notable, avec des programmes financés par les gouvernements à São Paulo et Buenos Aires orientés vers l'autosuffisance en isotopes.

Paysage Concurrentiel

Les acteurs établis poursuivent l'intégration verticale pour protéger l'approvisionnement et la tarification. Curium exploite 14 réacteurs et cyclotrons, 22 radiopharmacie et plusieurs lignes de générateurs, capturant des parts en offrant un service de bout en bout. Le réseau de 165 pharmacies américaines de Cardinal Health distribue 8,2 millions de doses par an, utilisant la densité des itinéraires pour défendre ses marges. Lantheus tire parti du Rubidium-82 et des traceurs TEP émergents pour diversifier ses revenus, tandis que GE HealthCare intègre l'automatisation des radiopharmacie dans son portefeuille d'équipements d'imagerie.

Les perturbateurs ciblent les goulots d'étranglement de l'approvisionnement. Le Mo-99 par capture de neutrons de NorthStar et les lignes émergentes de Lutétium-177 bénéficient du financement du Département de l'Énergie et visent une part notable aux États-Unis d'ici 2028. L'approche à assemblage sous-critique de SHINE, homologuée en 2024, promet des économies de coûts de 30 % et une évolutivité. BWXT Medical a commencé la production d'Actinium-225 à Ottawa en 2025, générant 5 Curies par an et approvisionnant huit partenaires pharmaceutiques.

L'adoption technologique signale une stratégie bifurquée : les grands acteurs modernisent l'automatisation pour optimiser les actifs existants, tandis que les entreprises plus petites se concentrent sur les isotopes de niche et les pipelines de thérapie alpha. La conformité à la réglementation FDA 21 CFR Partie 212 reste un obstacle, exigeant entre 12 et 18 millions USD pour des salles blindées GMP et des systèmes de qualité rigoureux. L'effet combiné est une concentration modérée, les cinq premières entreprises contrôlant la majorité des revenus en 2025.

Leaders du Secteur des Radioisotopes en Médecine Nucléaire

Eckert & Ziegler AG

NorthStar Medical Radioisotopes LLC

IRE ELiT

NTP Radioisotopes

Sotera Health Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Telix Pharmaceuticals a obtenu l'approbation de la FDA pour TLX591-CDx, un traceur TEP à anticorps au Zirconium-89 pour l'imagerie de la prostate.

- Décembre 2025 : Lantheus a finalisé l'acquisition des actifs d'Actinium-225 de Nusano pour 340 millions USD, ajoutant une capacité annuelle de 3 Curies.

- Novembre 2025 : ITM Isotope Technologies Munich a inauguré une usine de 103 millions USD en Allemagne pour produire 12 000 doses de Lutétium-177 par an.

Périmètre du Rapport Mondial sur le Marché des Radioisotopes en Médecine Nucléaire

Selon le périmètre du rapport, les radioisotopes médicaux sont définis comme des substances radioactives sûres principalement utilisées dans le diagnostic des pathologies médicales. Ces radioisotopes, utilisés dans un diagnostic, émettent des rayons gamma d'une énergie suffisante pour s'échapper du corps. Les rayons ont également une courte demi-vie, ce qui est approprié car ils peuvent se désintégrer dès que l'imagerie est terminée.

Le marché des radioisotopes en médecine nucléaire est segmenté par type, application, source, utilisateurs finaux et géographie. Par type, le marché est segmenté en radioisotopes diagnostiques (Technétium-99m, Fluor-18, Gallium-68, Iode-123, Autres) et radioisotopes thérapeutiques (Lutétium-177, Yttrium-90, Iode-131, Actinium-225, Radium-223 et Autres). Par application, le marché est segmenté en oncologie, cardiologie, neurologie, troubles thyroïdiens et autres. Par source, le marché est segmenté en isotopes produits en réacteur, isotopes produits par cyclotron, accélérateur linéaire, coproduction dans les réacteurs de puissance et isotopes produits par générateur. Par utilisateurs finaux, le marché est segmenté en hôpitaux et centres d'imagerie diagnostique, instituts académiques et de recherche, et entreprises pharmaceutiques et biotechnologiques. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Radioisotopes Diagnostiques | Technétium-99m (Tc-99m) |

| Fluor-18 (F-18) | |

| Gallium-68 (Ga-68) | |

| Iode-123 (I-123) | |

| Autres | |

| Radioisotopes Thérapeutiques | Lutétium-177 (Lu-177) |

| Yttrium-90 (Y-90) | |

| Iode-131 (I-131) | |

| Actinium-225 (Ac-225) | |

| Radium-223 (Ra-223) | |

| Autres |

| Oncologie |

| Cardiologie |

| Neurologie |

| Troubles Thyroïdiens |

| Autres |

| Isotopes Produits en Réacteur |

| Isotopes Produits par Cyclotron |

| Isotopes par Accélérateur Linéaire / LINAC |

| Coproduction dans les Réacteurs de Puissance |

| Isotopes Produits par Générateur |

| Hôpitaux |

| Centres d'Imagerie Diagnostique |

| Instituts Académiques et de Recherche |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Radioisotopes Diagnostiques | Technétium-99m (Tc-99m) |

| Fluor-18 (F-18) | ||

| Gallium-68 (Ga-68) | ||

| Iode-123 (I-123) | ||

| Autres | ||

| Radioisotopes Thérapeutiques | Lutétium-177 (Lu-177) | |

| Yttrium-90 (Y-90) | ||

| Iode-131 (I-131) | ||

| Actinium-225 (Ac-225) | ||

| Radium-223 (Ra-223) | ||

| Autres | ||

| Par Application | Oncologie | |

| Cardiologie | ||

| Neurologie | ||

| Troubles Thyroïdiens | ||

| Autres | ||

| Par Source | Isotopes Produits en Réacteur | |

| Isotopes Produits par Cyclotron | ||

| Isotopes par Accélérateur Linéaire / LINAC | ||

| Coproduction dans les Réacteurs de Puissance | ||

| Isotopes Produits par Générateur | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres d'Imagerie Diagnostique | ||

| Instituts Académiques et de Recherche | ||

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des radioisotopes en médecine nucléaire en 2026 ?

Le marché est évalué à 7,74 milliards USD en 2026 et est en bonne voie pour atteindre 12,84 milliards USD d'ici 2031.

Quel type d'isotope devrait connaître la croissance la plus rapide d'ici 2031 ?

Les isotopes thérapeutiques, portés par le Lutétium-177, devraient afficher un TCAC de 11,45 % entre 2026 et 2031.

Pourquoi la région Asie-Pacifique affiche-t-elle la croissance la plus élevée ?

L'installation rapide de cyclotrons en Chine et en Inde, combinée aux approbations locales des agents au Gallium-68 et au Fluor-18, soutient un TCAC de 12,02 % jusqu'en 2031.

Quelle politique aux États-Unis soutient l'autosuffisance en Mo-99 ?

La Section 45X de la Loi sur la Réduction de l'Inflation offre un crédit d'impôt à la production de 30 USD par Curie aux fabricants nationaux, stimulant de nouvelles capacités.

Dernière mise à jour de la page le: