Taille et Part du Marché de la Télémédecine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 156.31 Milliards de dollars |

| Taille du Marché (2031) | 317.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Télémédecine par Mordor Intelligence

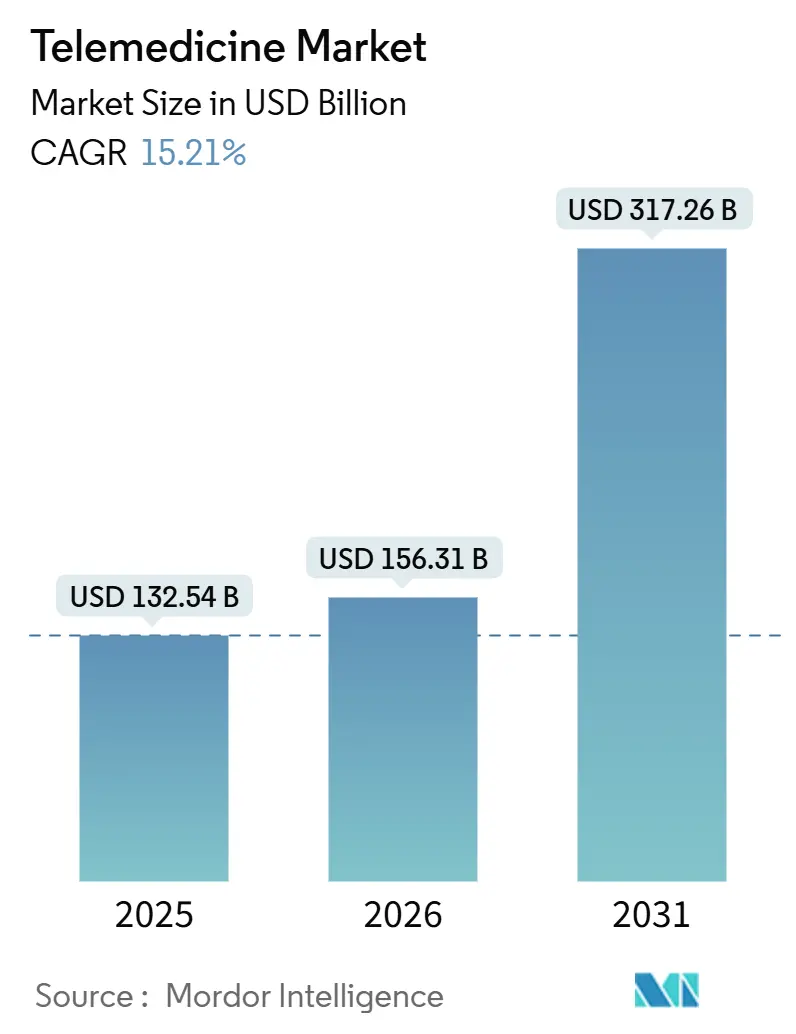

La taille du Marché de la Télémédecine est projetée à 132,54 milliards USD en 2025, 156,31 milliards USD en 2026, et devrait atteindre 317,26 milliards USD d'ici 2031, avec une croissance à un TCAC de 15,21 % de 2026 à 2031.

La parité de remboursement soutenue dans 43 États américains, l'expansion des contrats de soins primaires virtuels parrainés par les employeurs et l'adoption plus large des réseaux 5G ancrent une croissance structurelle qui transcende l'essor lié à la pandémie. La prévalence des maladies chroniques chez les personnes âgées de 65 ans et plus, combinée au vieillissement mondial projeté, renforce la demande de télésurveillance et d'accès aux spécialistes. Parallèlement, les prestataires de services captent des revenus d'abonnement durables en intégrant les soins virtuels dans les avantages sociaux des employés et les programmes des payeurs. Les lacunes en matière d'interopérabilité entre les dossiers de santé électroniques (DSE) et les modules de télésanté, associées aux frictions liées aux licences transfrontalières, continuent de limiter le taux d'utilisation des capacités. Cependant, l'intégration de l'aide à la décision basée sur l'IA augmente régulièrement l'acceptation par les médecins.

Principaux Enseignements du Rapport

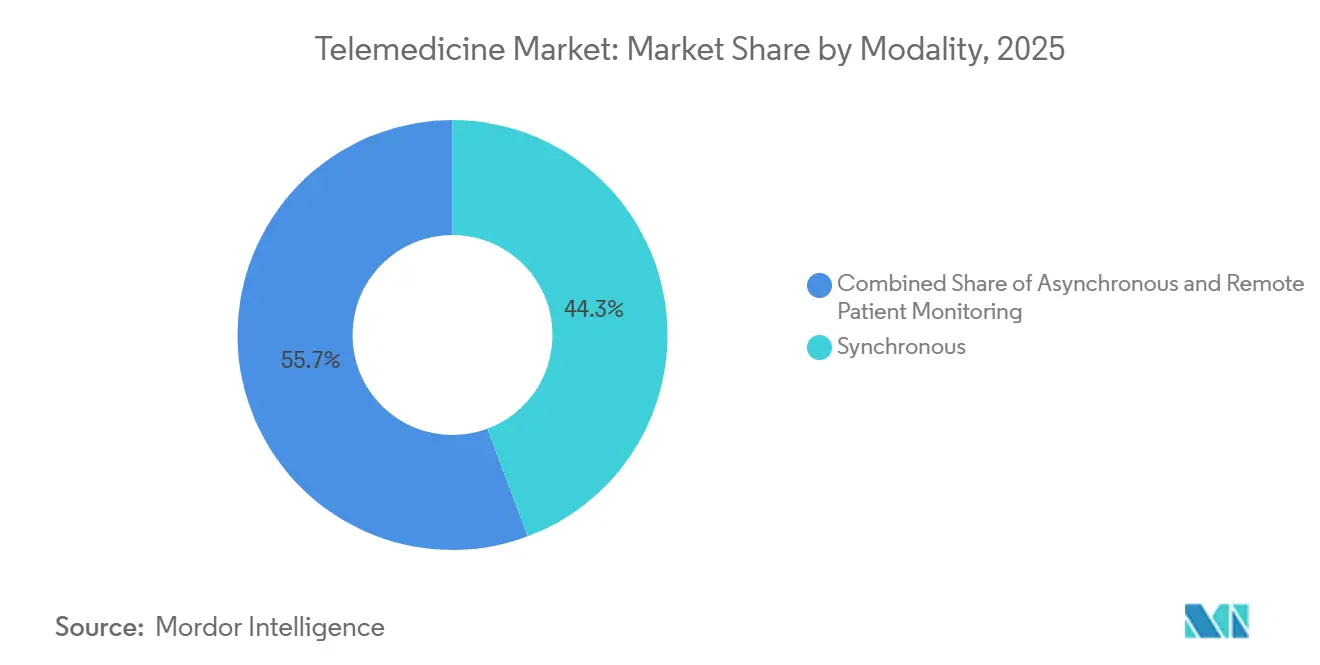

- Par modalité, les consultations vidéo synchrones représentaient 44,28 % du marché de la télémédecine en 2025, tandis que la télésurveillance des patients devrait se développer à un TCAC de 17,09 % jusqu'en 2031.

- Par composant, les services et le support représentaient 56,73 % de la part du marché de la télémédecine en 2025 ; parmi les services spécialisés, la télé-psychiatrie affiche la croissance la plus rapide avec un TCAC de 18,21 % jusqu'en 2031.

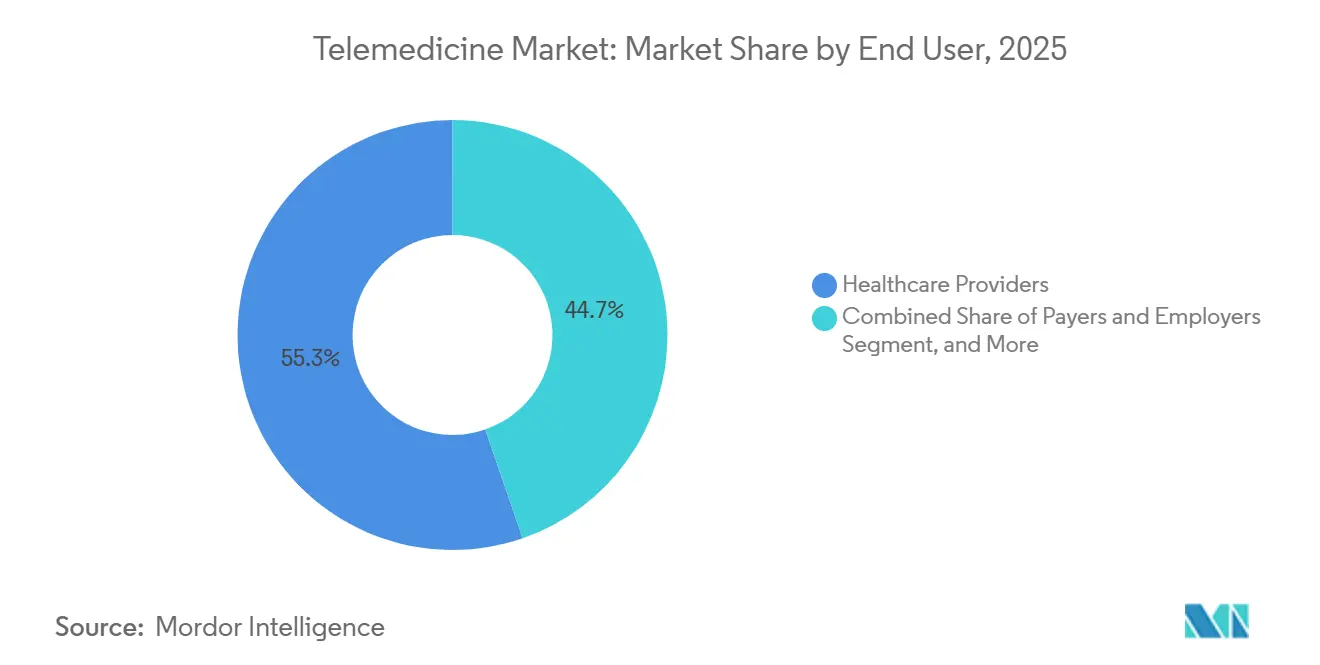

- Par utilisateur final, les prestataires de soins de santé représentaient 55,28 % des dépenses en 2025, tandis que le segment des patients et des utilisateurs à domicile devrait croître à un TCAC de 14,94 % jusqu'en 2031.

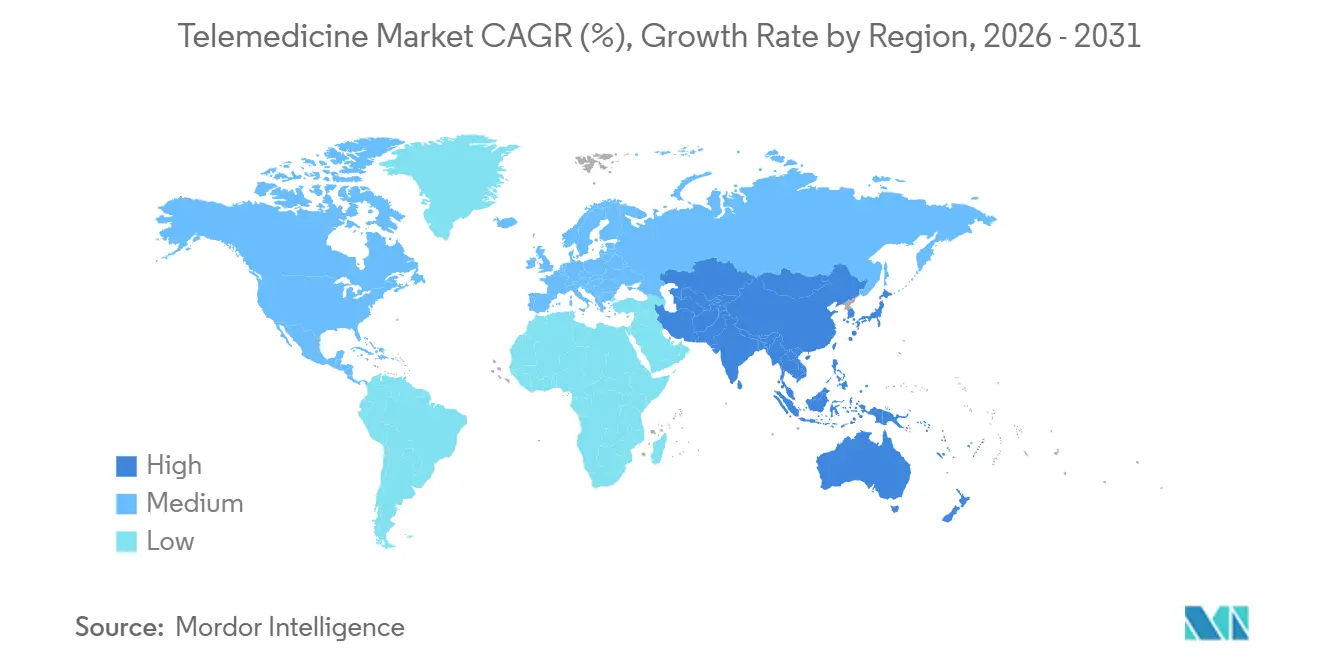

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,06 % en 2025 ; la région Asie-Pacifique devrait enregistrer le TCAC régional le plus élevé de 19,59 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Télémédecine

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et vieillissement de la population | +2.8% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Lois sur la parité de remboursement dans les pays de l'OCDE et les BRICS | +3.2% | États-Unis, Canada, Brésil, Inde, Europe | Moyen terme (2-4 ans) |

| Déploiements de la 5G et de l'informatique en périphérie | +2.1% | Centres urbains aux États-Unis, en Chine, en Corée du Sud, dans les États du Golfe | Court terme (≤ 2 ans) |

| Plans de soins primaires virtuels soutenus par les employeurs | +2.5% | États-Unis, Europe occidentale | Moyen terme (2-4 ans) |

| Préférence des consommateurs induite par la pandémie | +1.9% | Marchés de l'OCDE à revenus élevés | Court terme (≤ 2 ans) |

| Aide à la décision clinique basée sur l'IA | +2.6% | États-Unis, Europe, Chine, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Maladies Chroniques et Vieillissement de la Population

Les estimations de l'Organisation Mondiale de la Santé indiquent que la population mondiale âgée de 65 ans et plus dépassera 1,5 milliard d'ici 2050, avec plus de 60 % vivant avec au moins une maladie chronique.[1]Organisation Mondiale de la Santé, "Vieillissement et Santé," who.int La télésanté réduit les obstacles liés à la mobilité pour les personnes âgées en permettant des suivis à distance et une surveillance continue des constantes vitales, ce qui entraîne des interventions plus précoces réduisant les réadmissions hospitalières de 22 % parmi les bénéficiaires de Medicare Advantage aux États-Unis. Les payeurs favorisent ces résultats car les soins des maladies chroniques représentent environ 75 % des dépenses de santé dans les pays à revenus élevés. L'alignement de la pression démographique et du financement basé sur la valeur intègre les solutions du marché de la télémédecine dans les flux de soins de base. Ces forces structurelles évoluant sur des décennies, la demande reste résiliente indépendamment des cycles économiques.

Lois sur la Parité de Remboursement des Payeurs en Expansion dans les Régions de l'OCDE et des BRICS

À la fin de 2025, 43 États américains imposaient la parité des payeurs privés pour les consultations virtuelles, et 24 États avaient étendu des paiements équivalents aux bénéficiaires de Medicaid.[2]American Telemedicine Association, "Parity Tracker 2025," americantelemed.org Des cadres similaires ont été introduits en France, en Allemagne, en Inde et au Brésil, supprimant effectivement la barrière financière qui avait précédemment limité l'adoption aux patients aisés. Les tarifs étant alignés sur les soins en personne, les groupes de prestataires sont confiants quant à la continuité des revenus, tandis que les patients des segments sensibles aux prix bénéficient de coûts à leur charge plus faibles. Ce changement réglementaire normalise la télésanté en tant que prestation couverte, soutenant des schémas d'utilisation prévisibles dans plusieurs cohortes d'assurance.

Déploiements de la 5G et de l'Informatique en Périphérie Permettant des Consultations Vidéo à Faible Latence

Les réseaux de cinquième génération devraient être opérationnels dans 120 pays d'ici fin 2025, offrant une latence inférieure à 20 millisecondes qui rend techniquement viable la vidéo haute résolution et même la chirurgie robotique à distance.[3]Union Internationale des Télécommunications, "Mesurer le Développement Numérique - Faits et Chiffres 2025," itu.int Les nœuds d'informatique en périphérie placés près du périmètre du réseau traitent les données visuelles localement, réduisant les besoins en bande passante de 40 % selon les benchmarks publiés par Cisco Systems en 2025. La Chine a installé 2 500 stations de télémédecine 5G dans des communes rurales, facilitant 15 millions de consultations spécialisées et réduisant la distance de déplacement moyenne de 180 kilomètres par visite. Ces améliorations d'infrastructure effacent les contraintes techniques qui confinaient auparavant l'adoption du marché de la télémédecine aux cas d'usage à faible bande passante.

Plans de Soins Primaires Virtuels Parrainés par les Employeurs en Expansion Rapide

Les enquêtes de la Kaiser Family Foundation publiées en 2026 indiquent que 30 % des entreprises américaines de taille moyenne et 45 % des entreprises de 1 000 employés ou plus intègrent désormais des services de soins primaires virtuels dans leurs conceptions d'avantages sociaux. Les contrats par membre et par mois d'une moyenne de 50 à 150 USD convertissent les consultations épisodiques en revenus prévisibles pour les fournisseurs de plateformes. De grands employeurs, tels que Walmart, ont étendu ces programmes pour inclure la couverture des personnes à charge, inscrivant plus de 2 millions de vies. Le canal employeur fournit donc au marché de la télémédecine un flux de revenus réservé à l'avance, isolé de la volatilité du remboursement à l'acte.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation de la confidentialité des données et des licences | -1.8% | Union Européenne, États-Unis, ASEAN | Long terme (≥ 4 ans) |

| Réductions proposées du remboursement Medicare | -1.3% | États-Unis | Court terme (≤ 2 ans) |

| Fracture numérique dans les marchés ruraux à faibles revenus | -1.5% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥ 4 ans) |

| Fatigue des cliniciens face aux plateformes due aux lacunes des DSE | -1.1% | États-Unis, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Réglementations sur la Confidentialité des Données et les Licences Transfrontalières Restent Fragmentées

Le RGPD de l'Union Européenne restreint les flux de données transfrontaliers, et les actions d'application entre 2024 et 2025 ont infligé 120 millions EUR d'amendes aux opérateurs qui stockaient des dossiers de patients en dehors du bloc. Aux États-Unis, seuls 40 États avaient rejoint le Compact Interétatique de Licences Médicales à la fin de 2025, obligeant les médecins à obtenir plusieurs licences à des frais dépassant 1 000 USD par juridiction. La loi indienne en attente sur la Protection des Données Personnelles Numériques exige la résidence des données sur le territoire national, ce qui augmente les coûts d'infrastructure pour les plateformes multinationales. Ces incohérences augmentent les frais généraux de conformité et compriment la scalabilité interrégionale du marché de la télémédecine.

Réductions du Remboursement des Médecins dans les Projets de Règles Medicare

Les Centres pour les Services Medicare et Medicaid ont proposé une réduction de 2,8 % du barème des honoraires des médecins pour 2027, mettant potentiellement en danger les marges des petits cabinets qui ont transféré des volumes significatifs de consultations en ligne. Medicare finançant un cinquième des soins de santé américains, même des baisses de tarifs marginales introduisent une volatilité des revenus qui complique la planification des investissements pour les prestataires axés sur le virtuel. Une intervention législative est possible, mais l'incertitude annuelle freine toujours les investissements en infrastructure au sein du marché de la télémédecine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : La Télésurveillance Prend de l'Avance

La télésurveillance des patients a suscité un intérêt croissant, affichant un TCAC prévu de 17,09 % jusqu'en 2031, alors que la FDA américaine a approuvé des vagues successives de capteurs connectés de glycémie, cardiaques et de pression artérielle qui transmettent des données en continu aux moteurs d'analyse en nuage. La vidéo synchrone a maintenu la plus grande part de revenus en 2025 à 44,28 %, particulièrement adaptée aux consultations de soins primaires, de soins urgents et de santé comportementale nécessitant une interaction en temps réel. Les flux de travail asynchrones, incluant l'imagerie en différé et la messagerie sécurisée, représentaient environ 25 % des dépenses. Medicare Advantage avait inscrit 32 millions de membres dans des programmes de télésurveillance des patients à la fin de 2025, réduisant les réadmissions à 30 jours de 22 % et confirmant l'appétit des payeurs pour les modèles de soins continus.

L'utilisation synchrone se stabilise à un quart des consultations ambulatoires, en baisse par rapport aux sommets de la pandémie, mais reste bien au-dessus des niveaux d'avant la COVID-19. Les modalités asynchrones bénéficient d'une moindre demande en bande passante et d'une planification flexible, bien que les taux de paiement aient tendance à être inférieurs à ceux des consultations en direct. L'intégration du triage par IA qui priorise les images dermatologiques ou signale les anomalies cardiaques devrait stimuler l'adoption asynchrone dans les régions à bande passante limitée. Dans l'ensemble, le modèle de données en continu de la télésurveillance des patients la positionne pour redéfinir l'économie des soins chroniques, sécurisant la plus grande part incrémentale des revenus du marché de la télémédecine au cours de la prochaine décennie.

Par Composant : La Télé-psychiatrie Mène l'Expansion des Services

Les services et le support ont généré 56,73 % des revenus de 2025, soutenus par la télé-AVC, la télécardiology, la téléradiologie, la télé-psychiatrie et d'autres lignes de spécialité. Le sous-segment de la télé-psychiatrie progresse à un TCAC de 18,21 % jusqu'en 2031, porté par les règles de parité en matière de santé mentale aux États-Unis et dans l'Union Européenne qui exigent un remboursement égal pour les séances de santé comportementale. Les plateformes logicielles ont absorbé environ 30 % des dépenses, tandis que les périphériques matériels n'ont capté que 14 % dans un contexte de pressions croissantes de commoditisation.

Les réseaux de télé-AVC réduisent les délais de prise en charge de 18 minutes, selon les audits de l'Association Américaine du Cœur, en faisant des investissements vitaux pour les hôpitaux ruraux. La télécardiology et la téléradiologie fournissent une expertise consultative là où les spécialistes sur site sont rares, garantissant des honoraires prévisibles par étude. Les fabricants de périphériques font face à une compression des marges alors que les otoscopes et stéthoscopes compatibles avec les smartphones entrent sur le marché à 100 USD ou moins, entraînant un glissement vers des écosystèmes logiciels intégrés qui regroupent la planification, la documentation, la facturation et l'engagement des patients. En conséquence, la différenciation des fournisseurs s'oriente vers l'orchestration des flux de travail plutôt que vers l'innovation matérielle au sein du marché de la télémédecine.

Par Utilisateur Final : Les Patients Accélèrent l'Adoption en Direct au Consommateur

Les prestataires de soins de santé ont conservé la plus grande part en 2025 à 55,28 %, mais le segment des patients et des utilisateurs à domicile devrait se développer à un TCAC de 14,94 % jusqu'en 2031, porté par des modèles d'abonnement tarifés entre 10 et 50 USD par mois. Les payeurs et les employeurs, responsables d'environ un quart des dépenses, orientent d'abord les membres vers des consultations virtuelles pour limiter l'utilisation des services d'urgence. Les entités gouvernementales, bien qu'elles ne représentent que 6 % des revenus actuels, financent de grands déploiements de santé publique, comme le programme eSanjeevani de l'Inde, qui a dépassé 300 millions de consultations à mi-2025.

Les marges des prestataires se resserrent car les licences de plateformes, le haut débit et le support informatique restent fixes tandis que le remboursement converge avec les tarifs en personne, poussant les petits cabinets en dessous de 5 % de marges opérationnelles. Les payeurs voient un allègement des dépenses : les consultations urgentes virtuelles coûtent 40 à 60 % de moins que les consultations aux urgences ambulatoires, selon les récents dépôts actuariels de la CMS. La montée rapide du segment des patients signale une tendance à la consommation qui pourrait désintermédier les réseaux de référence traditionnels, forçant les acteurs établis à revoir leurs portails numériques pour protéger les revenus procéduraux en aval.

Analyse Géographique

L'Amérique du Nord a contribué à 38,06 % des revenus mondiaux en 2025, portée par des politiques de remboursement bien établies, une forte pénétration du haut débit et une adoption robuste par les employeurs. La région Asie-Pacifique, cependant, devrait afficher le TCAC régional le plus rapide de 19,59 % jusqu'en 2031, portée par des initiatives de santé numérique soutenues par les gouvernements. L'eSanjeevani de l'Inde a enregistré sa 300 millionième consultation à mi-2025, tandis que les plateformes provinciales améliorées par l'IA de la Chine couvrent plus de 400 millions de résidents ruraux.

En Europe, la France rembourse 100 % des suivis vidéo pour les soins chroniques, le programme DiGA de l'Allemagne prescrit des applications de santé remboursables, et le Royaume-Uni a intégré les consultations virtuelles dans les parcours de soins primaires du Service National de Santé. Malgré le soutien réglementaire structurel, les infrastructures de DSE fragmentées et la diversité linguistique tempèrent la scalabilité paneuropéenne, ralentissant l'adoption par rapport à la région Asie-Pacifique.

Les États du Golfe installent des kiosques 5G dans les centres commerciaux et les bureaux publics, tandis que les payeurs privés d'Afrique du Sud ont seulement récemment commencé à financer la télé-psychiatrie. L'Amérique latine représentait environ 4 % des revenus mondiaux, le Brésil élargissant la couverture de la santé mentale virtuelle et l'Argentine menant des projets pilotes de télésurveillance rurale. Les trajectoires de croissance régionales sont fortement corrélées à la disponibilité du haut débit et à la volonté des gouvernements de rembourser, confirmant la dépendance du marché de la télémédecine à des avancées politiques et infrastructurelles synchronisées.

Paysage Concurrentiel

Le marché de la télémédecine reste modérément fragmenté, les cinq premiers fournisseurs contrôlant collectivement une part significative des revenus du marché, indiquant de nombreuses opportunités pour les entrants spécialisés. Teladoc Health et Amwell continuent d'exécuter des stratégies d'intégration horizontale, regroupant les soins primaires, la santé mentale et la gestion des maladies chroniques pour les clients entreprises. L'acquisition de Catapult Health par Teladoc en 2025 renforce sa boîte à outils de soins préventifs, tandis que le partenariat d'Amwell avec Google Cloud intègre l'aide à la décision par IA dans les flux de travail cliniques.

L'interopérabilité est le principal point de douleur du secteur. Moins de 40 % des hôpitaux américains réalisent un échange HL7 FHIR transparent, obligeant les médecins à jongler avec plusieurs interfaces et accentuant la fatigue documentaire. Les fournisseurs contrent cela en intégrant des scribes IA qui remplissent automatiquement les notes de dossier, réduisant le temps administratif d'environ un tiers, selon les projets pilotes d'Oracle Health. Les investissements en informatique en périphérie accélèrent la diffusion en 4K sans délais de mise en mémoire tampon, un prérequis pour les cas d'usage émergents tels que la chirurgie robotique à distance.

Les perturbateurs expérimentent la certification par blockchain pour contourner les goulots d'étranglement des licences et débloquer les consultations transfrontalières, tandis que les dépôts de brevets en 2024-2025 se sont concentrés autour du triage par IA et des protocoles de partage sécurisé des données. Les regroupements par capital-investissement ont pris de l'élan en 2025, réduisant le nombre de plateformes régionales indépendantes et poussant le marché vers une concentration plus élevée. Néanmoins, les niches de télé-AVC et de télé-psychiatrie continuent d'attirer de nouveaux entrants qui répondent aux pénuries de cliniciens dans les zones rurales, suggérant que la spécialisation coexistera avec la consolidation des plateformes.

Leaders du Secteur de la Télémédecine

Teladoc Health Inc.

Koninklijke Philips N.V.

Amwell (American Well)

Cerner (Oracle Health)

MDLive (Cigna)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Teladoc Health a finalisé son acquisition de Catapult Health pour 65 millions USD, ajoutant des tests diagnostiques à domicile à son continuum de soins virtuels.

- Janvier 2025 : Teladoc Health s'est associé à Amazon pour placer des programmes cardiométaboliques sur le Connecteur d'Avantages Santé d'Amazon, élargissant sa portée auprès des patients atteints de maladies chroniques.

- Janvier 2025 : Transcarent a accepté d'acquérir Accolade pour 621 millions USD, combinant la navigation pilotée par l'IA avec des services virtuels pour les groupes d'employeurs.

- Janvier 2025 : Avel eCare a acquis Amwell Psychiatric Care, étendant son empreinte en santé comportementale à 46 États américains.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la télémédecine comme l'ensemble des revenus générés lorsque des cliniciens agréés dispensent un diagnostic, un traitement, une surveillance ou un suivi synchrone ou asynchrone via des réseaux de télécommunications fixes ou mobiles, incluant le matériel périphérique, les logiciels dédiés et les services de télésanté gérés. Le modèle valorise uniquement les consultations cliniques payantes et les contrats de surveillance à distance des patients rémunérés ; il exclut les applications de bien-être gratuites, les wearables de fitness grand public et les plateformes purement dédiées aux dossiers de santé électroniques.

Exclusion du périmètre : les applications de bien-être grand public et les systèmes EHR autonomes ne sont pas comptabilisés.

Aperçu de la segmentation

- Par Modalité

- Synchrone

- Asynchrone

- Télésurveillance des Patients

- Par Composant

- Plateformes Logicielles

- Matériel et Périphériques

- Services

- Téléanatomopathologie

- Télécardiology

- Téléradiologie

- Télédermatolgie

- Télé-psychiatrie

- Télé-AVC

- Autres Services

- Par Utilisateur Final

- Prestataires de Soins de Santé

- Payeurs et Employeurs

- Patients / Utilisateurs à Domicile

- Agences Gouvernementales et ONG

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des administrateurs de réseaux hospitaliers, des dirigeants de plateformes de soins virtuels, des directeurs médicaux de payeurs et des groupes d'utilisateurs cliniciens en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Ces échanges ont permis de valider les taux d'adoption, le remboursement moyen par téléconsultation vidéo et les cycles probables de renouvellement des kits RPM, nous permettant d'affiner les hypothèses issues du travail documentaire.

Recherche documentaire

Nous avons commencé par cartographier les signaux d'offre, de demande et de prix à travers des sources faisant autorité telles que l'Organisation mondiale de la Santé, le portail des Statistiques de santé de l'OCDE, l'Union internationale des télécommunications et les associations régionales de télésanté. Les données commerciales d'UN Comtrade, les barèmes de remboursement publiés par les Centers for Medicare & Medicaid Services et les revues à comité de lecture sur la prévalence des maladies chroniques nous ont fourni des bases fiables. Les bases de données par abonnement que Mordor maintient, telles que Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour la répartition des revenus des entreprises, nous ont aidés à évaluer l'exposition des fournisseurs selon les zones géographiques. Cette liste est illustrative ; de nombreuses autres références ouvertes et propriétaires ont été consultées à des fins de recoupement.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des volumes nationaux de consultations ambulatoires et des ratios de pénétration de la télémédecine, puis soumis à des tests de résistance à l'aide d'indicateurs ascendants échantillonnés tels que les cohortes d'abonnés aux plateformes, les expéditions d'appareils et les prix moyens pondérés des services. Les variables clés comprennent la pénétration du haut débit dans les foyers, la prévalence des maladies chroniques, les délais d'attente chez les spécialistes, les jalons réglementaires de remboursement et le coût moyen des appareils connectés ; leurs trajectoires alimentent une régression multivariée qui produit les prévisions 2025-2030. Les lacunes dans les agrégations des fournisseurs, notamment pour les marchés émergents, ont été comblées en appliquant des proxies régionaux prix-volume validés lors des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats passent par trois niveaux de révision analytique, les seuils de variance déclenchent une reprise de contact avec les sources, et les modèles sont actualisés annuellement ; des mises à jour intermédiaires interviennent lorsque des chocs de politique ou de financement modifient sensiblement un facteur. Les clients reçoivent ainsi la vision la plus actuelle et réconciliée avant chaque livraison.

Pourquoi la base de référence de Mordor en télémédecine résiste à l'examen

Les estimations publiées divergent souvent parce que les entreprises sélectionnent des périmètres de services, des grilles tarifaires ou des cadences de mise à jour différents.

Notre cadrage rigoureux et notre actualisation annuelle réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 196,37 Mrd USD (2025) | Mordor Intelligence | - |

| 104,64 Mrd USD (2024) | Global Consultancy A | comptabilise uniquement les ventes de matériel ; exclut les services RPM |

| 141,19 Mrd USD (2024) | Industry Journal B | utilise des taux d'utilisation antérieurs à la pandémie et des ASP statiques |

| 135,71 Mrd USD (2024) | Regional Consultancy C | omet les abonnements mHealth hors hôpitaux |

Comparaison basée sur les périmètres et méthodes déclarés publiquement. Le tableau montre que des définitions de services plus étroites et des hypothèses d'utilisation plus anciennes conduisent à des valeurs inférieures chez d'autres éditeurs (mordorintelligence.com). En ancrant les prévisions sur des volumes de consultations vérifiés, des règles de remboursement actualisées et des vérifications de prix en temps réel, Mordor Intelligence fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la télémédecine ?

La taille du marché de la télémédecine a atteint 156,31 milliards USD en 2026 et devrait doubler pour atteindre 317,26 milliards USD d'ici 2031.

À quelle vitesse la télésurveillance des patients se développe-t-elle ?

La télésurveillance des patients devrait se développer à un TCAC de 17,09 % jusqu'en 2031, le plus rapide parmi toutes les modalités de télésanté.

Quelle région affichera la plus forte croissance en matière d'adoption des soins virtuels ?

La région Asie-Pacifique devrait enregistrer un TCAC de 19,59 % de 2026 à 2031, portée par la croissance des grandes plateformes publiques en Inde et en Chine.

Pourquoi la télé-psychiatrie attire-t-elle l'intérêt des investisseurs ?

Les lois sur la parité en matière de santé mentale imposent désormais un remboursement égal pour les séances virtuelles, propulsant le TCAC prévu de la télé-psychiatrie à 18,21 % jusqu'en 2031.

Quels sont les plus grands défis limitant la télémédecine transfrontalière ?

Les règles de licences fragmentées et les mandats de résidence des données augmentent les coûts de conformité et restreignent la disponibilité des médecins dans les différentes juridictions.

Dernière mise à jour de la page le: