Taille et Part du Marché de l'Hôtellerie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.11 Trillions de dollars américains |

| Taille du Marché (2031) | 13.95 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Hôtellerie par Mordor Intelligence

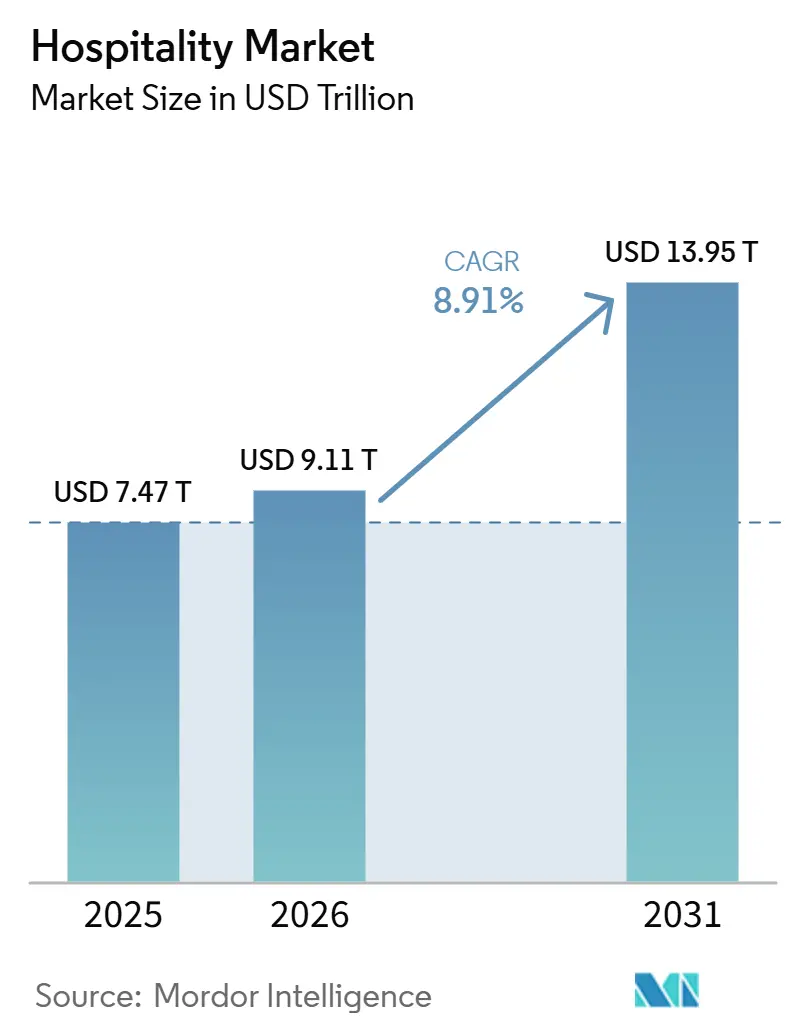

Le marché mondial de l'hôtellerie était évalué à 7 470 milliards USD en 2025 et devrait croître de 9 110 milliards USD en 2026 pour atteindre 13 950 milliards USD d'ici 2031, à un CAGR de 8,9 % au cours de la période de prévision (2026–2031). Les arrivées de touristes internationaux en 2025 ont atteint 1,52 milliard, soit une augmentation de 4 % par rapport à 2024, dépassant les niveaux d'avant la pandémie dans plusieurs régions[1]UN Tourism, "Les arrivées de touristes internationaux augmentent de 4 % en 2025, reflétant une forte demande de voyages dans le monde entier," UN Tourism, unwto.org. Le secteur des voyages et du tourisme a contribué à hauteur de 11 600 milliards USD au PIB, soutenu 366 millions d'emplois et enregistré 2 020 milliards USD de dépenses des visiteurs internationaux en 2025, stimulant la demande d'hébergement et l'expansion du marché. L'intensité concurrentielle est restée élevée, les cinq premières entreprises ne détenant que 11,2 % de la valeur du marché en 2025. Marriott a annoncé un portefeuille de projets de 4 056 établissements et près de 610 000 chambres, soulignant l'importance de l'échelle et du développement mondial. Les opportunités de croissance étaient les plus fortes en Asie-Pacifique, au Moyen-Orient, dans les formats de séjour prolongé et les actifs certifiés bas carbone, où l'offre était en retard par rapport à l'évolution de la demande des voyageurs. L'inflation salariale a posé des défis, les coûts de main-d'œuvre hôtelière par chambre occupée augmentant de 42,82 USD en 2024 à 48,32 USD en 2025, faisant de la discipline en matière de marges une priorité sur l'ensemble du marché.

Principaux Enseignements du Rapport

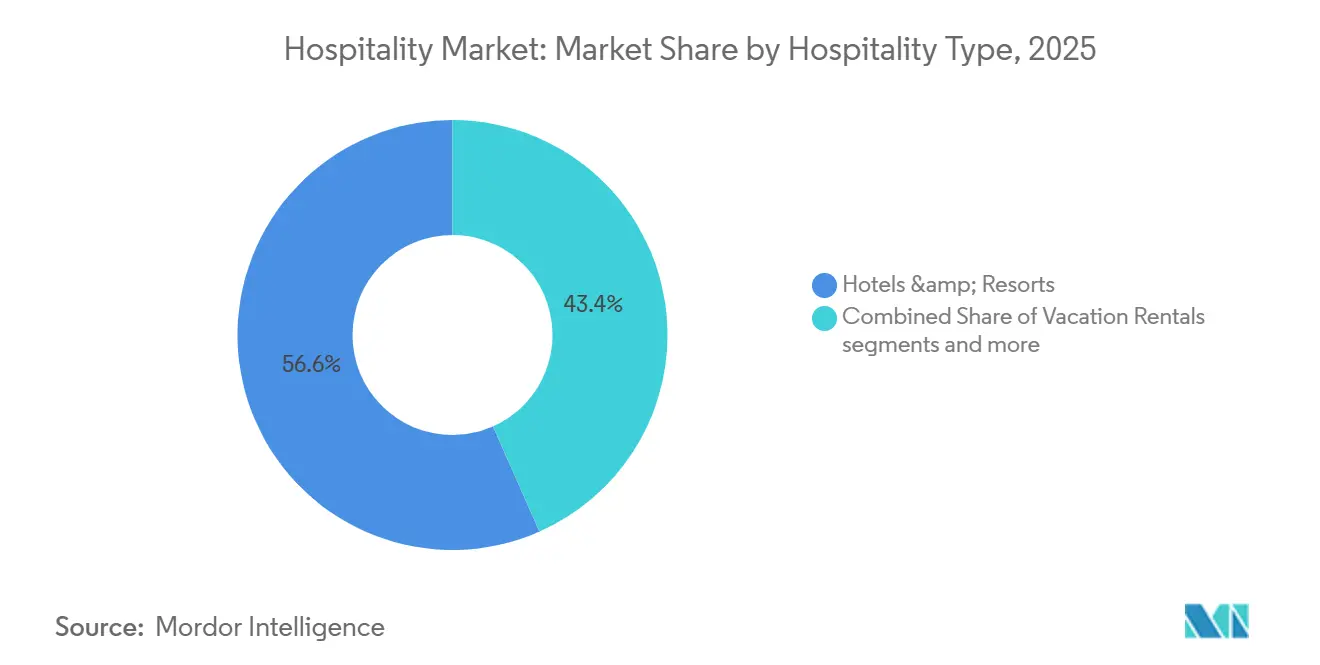

- Par type d'hôtellerie, les Hôtels et Complexes Hôteliers détenaient 56,63 % de la part du Marché Mondial de l'Hôtellerie en 2025, tandis que les Locations de Vacances et Hébergements Alternatifs devraient se développer à un CAGR de 6,83 % jusqu'en 2031.

- Par type de propriété, les Établissements en Chaîne ou de Marque représentaient 61,94 % de la taille du Marché Mondial de l'Hôtellerie en 2025, tandis que les Établissements Indépendants de Style de Vie et Boutique devraient croître à un CAGR de 6,36 % jusqu'en 2031.

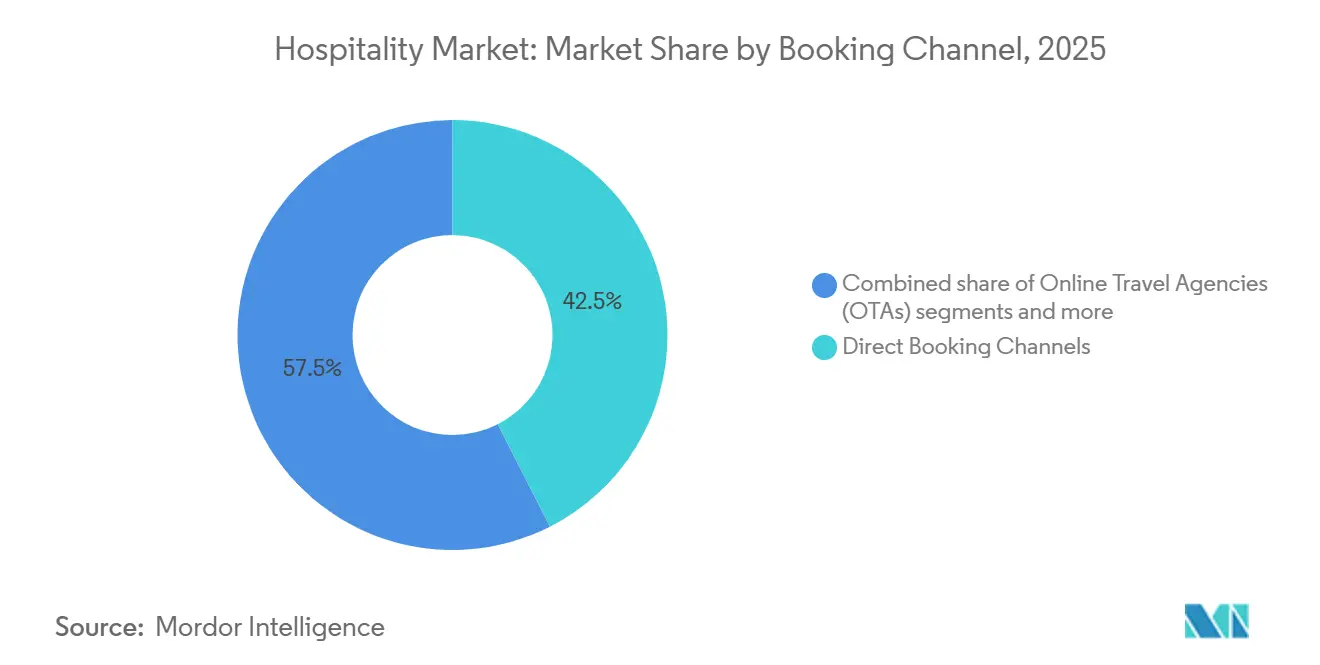

- Par canal de réservation, les Canaux de Réservation Directe détenaient 42,51 % des transactions en 2025 sur le Marché Mondial de l'Hôtellerie, tandis que les Réservations via Applications Mobiles et de Fidélité devraient progresser à un CAGR de 7,25 % jusqu'en 2031.

- Par source de revenus, les Revenus des Chambres représentaient 56,63 % de la part en 2025 sur le Marché Mondial de l'Hôtellerie, tandis que les Revenus du Bien-être et des Expériences devraient se développer à un CAGR de 6,92 % jusqu'en 2031.

- Par type de voyageur, les Voyageurs de Loisirs détenaient 52,64 % de la part en 2025 sur le Marché Mondial de l'Hôtellerie, tandis que les Voyageurs en Mode Bleisure et en Séjour Prolongé devraient progresser à un CAGR de 6,65 % jusqu'en 2031.

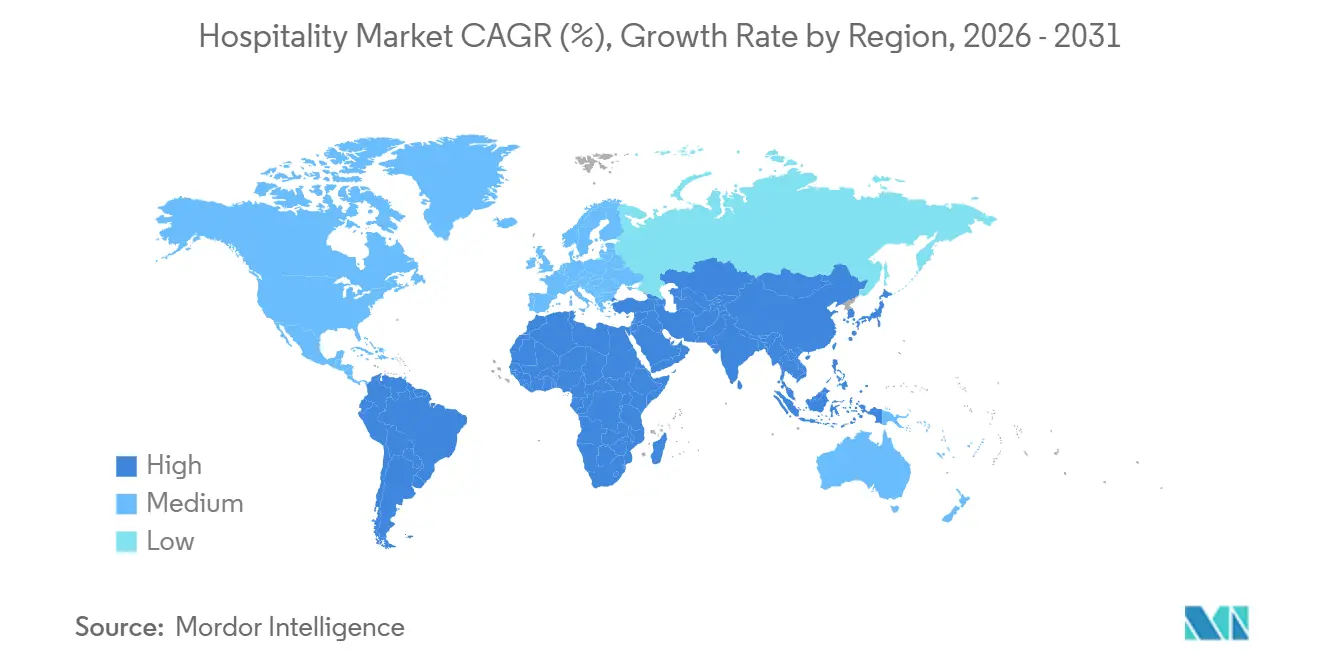

- Par géographie, l'Europe représentait 31,15 % de la taille du Marché Mondial de l'Hôtellerie en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,57 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Hôtellerie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion des Concepts d'Hôtellerie Axés sur l'Expérience et le Style de Vie | +1.5% | Mondial, avec des gains plus importants en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la Demande de Voyages en Mode Bleisure et Liée au Travail Flexible | +1.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête et l'Asie-Pacifique en accélération | Court terme (≤ 2 ans) et Moyen terme (2 à 4 ans) |

| Croissance des Séjours de Tourisme de Bien-être, Médical et Régénératif | +1.3% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et l'Afrique comme principaux centres de demande | Moyen terme (2 à 4 ans) |

| Transformation Numérique par la Gestion des Revenus et des Clients Basée sur l'IA | +1.8% | Mondial, avec une adoption plus forte en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Expansion Rapide des Hébergements Alternatifs et des Modèles de Séjour Hybrides | +1.4% | Mondial, avec une croissance plus rapide en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) et Moyen terme (2 à 4 ans) |

| Augmentation des Voyages Internationaux de la Classe Moyenne des Économies Émergentes | +1.6% | Porté par l'Asie-Pacifique, avec des retombées au Moyen-Orient, en Europe et dans d'autres régions de destination | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des Concepts d'Hôtellerie Axés sur l'Expérience et le Style de Vie

Les formats axés sur l'expérience et le style de vie remodèlent le marché mondial de l'hôtellerie, les voyageurs préférant de plus en plus les établissements qui intègrent le design, l'identité locale et des espaces sociaux flexibles. Cette tendance a pris de l'ampleur avec des activités notables de chaînes, notamment l'acquisition de citizenM par Marriott, le rachat de Ruby Hotels par IHG et le lancement par Hilton de sa plateforme Select by Hilton dans le cadre d'un accord exclusif[2]InterContinental Hotels Group, "IHG accélère sa croissance européenne en élargissant son portefeuille de plus d'un quart en 3 ans," IHG, ihgplc.com. Les opérateurs privilégient les conversions plutôt que les nouvelles constructions, en particulier dans les zones de développement à coût élevé. IHG a indiqué que les conversions ont contribué de manière significative aux ouvertures et signatures de chambres en Europe, reflétant un glissement vers la migration de marque plutôt que vers l'expansion en terrain vierge. Cette approche accélère la rénovation des actifs anciens et renforce l'attrait du marché de l'hôtellerie dans les sites urbains et les complexes de villégiature.

Hausse de la Demande de Voyages en Mode Bleisure et Liée au Travail Flexible

Le marché mondial de l'hôtellerie s'adapte à l'essor des voyages en mode « bleisure » et aux modes de travail flexibles, en particulier dans les formats urbains, à usage mixte et de séjour prolongé. Les voyageurs en mode « bleisure » et en séjour prolongé représentent le segment à la croissance la plus rapide, reflétant une évolution des voyages d'affaires au-delà des courts séjours en semaine. Les hôtels, les appartements avec services et les hébergements alternatifs repensent les chambres, les espaces de travail, les services de restauration et la connectivité pour attirer des séjours plus longs et augmenter les dépenses annexes. Airbnb a signalé une croissance des nuitées réservées depuis l'Amérique latine, soutenant la tendance à l'expansion des voyages mêlant travail et loisirs au-delà des pôles d'affaires traditionnels de l'Atlantique Nord. Ce changement stimule la stabilité de la demande en milieu de semaine dans certaines villes, tout en provoquant des fluctuations d'occupation à court terme plus marquées dans d'autres.

Croissance des Séjours de Tourisme de Bien-être, Médical et Régénératif

Le tourisme axé sur le bien-être stimule la croissance des revenus sur le marché mondial de l'hôtellerie, les opérateurs élargissant leur offre pour inclure des spas, des activités de remise en forme, de récupération et des expériences immersives. Le tourisme de bien-être a connu une croissance significative en 2024 et devrait continuer à se développer jusqu'en 2029, encourageant les investissements dans les infrastructures de bien-être dans les complexes hôteliers et les établissements urbains[3]Institut Mondial du Bien-être, "Moniteur de l'Économie du Bien-être 2025," Institut Mondial du Bien-être, globalwellnessinstitute.org. Les Revenus du Bien-être et des Expériences sont identifiés comme le segment à la croissance la plus rapide, avec un CAGR solide jusqu'en 2031, ce qui en fait un élément central des stratégies de tarification et de produit sur le marché de l'hôtellerie. Marriott a fait progresser cette tendance en 2026 en s'associant à Lefay pour améliorer son offre de bien-être de luxe à l'échelle mondiale, avec des établissements prévus en Toscane, dans le sud de l'Italie et dans les Alpes suisses. Ce changement met en évidence la distinction croissante entre les formats d'hébergement standard et les établissements qui répondent efficacement à la demande des clients en matière d'expériences axées sur le bien-être.

Transformation Numérique par la Gestion des Revenus et des Clients Basée sur l'IA

La transformation numérique pilote les opérations sur le marché mondial de l'hôtellerie, la tarification, la gestion du personnel, la communication avec les clients et la maintenance s'appuyant de plus en plus sur des systèmes de décision en temps réel. Choice Hotels s'est associé à Amazon Web Services pour déployer l'IA dans la gestion des revenus, la maintenance prédictive et les communications avec les clients, marquant un passage des projets pilotes au déploiement à grande échelle au sein des réseaux de franchise. Les grands opérateurs bénéficient de l'intégration des outils d'IA avec les systèmes de fidélité, les logiciels de gestion immobilière et les équipes de tarification centralisées sur divers marchés. Cette capacité numérique devient un facteur de différenciation essentiel, d'autant plus que les tendances de la demande fluctuent en raison des événements, de la saisonnalité et des changements d'offre au niveau des villes. L'adoption de l'IA permet un contrôle plus rapide des stocks, une meilleure fidélisation des clients et une réduction des efforts manuels, ce qui est essentiel compte tenu des défis persistants liés à la disponibilité de la main-d'œuvre et aux pressions salariales.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Exploitation et de Main-d'œuvre Élevés dans les Établissements Hôteliers | -1.2% | Mondial, le plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) et Moyen terme (2 à 4 ans) |

| Ralentissements Économiques Affectant les Dépenses de Voyage Discrétionnaires | -0.9% | Mondial, avec une plus grande sensibilité dans les marchés matures | Court terme (≤ 2 ans) et Moyen terme (2 à 4 ans) |

| Défis Réglementaires et de Licences sur les Marchés d'Hébergement de Courte Durée | -0.7% | Amérique du Nord et Europe, avec des cadres de conformité au niveau des villes et au niveau national | Court terme (≤ 2 ans) et Moyen terme (2 à 4 ans) |

| Volatilité de la Demande Saisonnière et Fluctuations du Taux d'Occupation | -0.5% | Mondial, avec une plus grande exposition dans les destinations de villégiature et à saison unique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Exploitation et de Main-d'œuvre Élevés dans les Établissements Hôteliers

Les coûts d'exploitation et de main-d'œuvre élevés demeurent un défi à court terme significatif pour le marché mondial de l'hôtellerie, car les augmentations de tarifs des chambres ne se traduisent pas directement par des marges bénéficiaires plus élevées. Les coûts de main-d'œuvre par chambre occupée ont augmenté, les coûts salariaux des hôtels à service complet connaissant une croissance notable d'une année sur l'autre[4]Actabl, "Coûts de Main-d'œuvre Hôtelière 2025," Actabl, actabl.com. Ces pressions affectent à la fois les chaînes de marque et les opérateurs indépendants, en particulier ceux dont les formats sont à forte intensité de main-d'œuvre, dont le pouvoir de fixation des prix est limité ou dont les systèmes numériques sont insuffisants. Les disparités régionales compliquent davantage la situation, incitant à des approches plus sélectives en matière de tarification, de gestion du personnel et de conception des services. Sans progrès dans les outils d'efficacité et la refonte des processus, une partie de la demande en reprise sera probablement absorbée par les salaires, les services publics et les fournitures plutôt que de contribuer aux bénéfices d'exploitation.

Ralentissements Économiques Affectant les Dépenses de Voyage Discrétionnaires

Les ralentissements économiques mettent à l'épreuve le marché mondial de l'hôtellerie, car les voyages discrétionnaires diminuent avec la baisse de la confiance des consommateurs, le resserrement des budgets des entreprises ou l'affaiblissement des conditions commerciales transfrontalières. Les arrivées de touristes internationaux devraient croître modestement d'ici 2026, reflétant une reprise plus lente par rapport aux années de rebond précédentes. Cela expose le marché aux fluctuations de la demande régionale et à la variabilité du type de voyageur. Les marchés matures font face à des pressions supplémentaires en raison des coûts élevés de la main-d'œuvre et du financement, parallèlement à la stabilisation de la croissance de la demande. L'Amérique du Nord devrait croître régulièrement jusqu'en 2031, bien que les perspectives pour 2026 restent prudentes, l'inflation des coûts et un élan plus faible limitant le potentiel de croissance. Les propriétaires et opérateurs hôteliers se concentreront probablement sur la discipline tarifaire, les stratégies légères en actifs et les investissements en capital sélectifs plutôt que sur une expansion large.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Hôtellerie : Les Hôtels Conservent leur Avantage d'Échelle tandis que les Alternatives s'Accélèrent

Les Hôtels et Complexes Hôteliers détenaient 56,63 % de la valeur de 2025, ce qui les maintenait comme le format le plus important sur le marché mondial de l'hôtellerie. Leur avantage d'échelle provenait d'une large distribution de marque, d'une contractualisation d'entreprise plus solide, d'écosystèmes de fidélité et d'une prestation de services plus cohérente dans toutes les régions. Ces atouts restent importants dans les centres urbains, les marchés aéroportuaires, les corridors d'affaires et les grandes destinations à demande mixte où la fiabilité compte encore pour les voyageurs et les équipes d'approvisionnement. Le marché mondial de l'hôtellerie continue également de favoriser les opérateurs hôteliers capables d'utiliser les systèmes de réservation centraux et les programmes membres pour maintenir davantage de réservations dans les canaux directs. Cela confère aux groupes hôteliers formels un avantage structurel lorsque les coûts augmentent ou lorsque la demande devient moins prévisible.

Les Locations de Vacances et Hébergements Alternatifs devraient se développer à un CAGR de 6,83 % jusqu'en 2031, ce qui en fait le type d'hôtellerie à la croissance la plus rapide dans le projet fourni. L'empreinte d'Airbnb en 2026, avec plus de 9 millions d'annonces actives dans plus de 220 pays et régions, illustre l'échelle atteinte par l'hébergement alternatif sur le marché mondial de l'hôtellerie. La demande d'espace, d'intimité et d'équipements de type résidentiel soutient ce segment, en particulier pour les familles, les séjours prolongés et les voyages mêlant travail et loisirs. Les appartements avec services bénéficient également de ce changement car ils offrent une fonctionnalité de séjour prolongé avec un modèle d'exploitation plus formel. Dans le même temps, le renforcement de l'application des réglementations sur les locations de courte durée dans plusieurs villes pourrait rediriger une partie de la demande vers les stocks hôteliers agréés, ce qui maintient l'équilibre concurrentiel sur le marché mondial de l'hôtellerie fluide plutôt qu'unidirectionnel.

Par Type de Propriété : La Conversion de Marque Remodèle le Modèle de Développement

Les établissements en chaîne et de marque détenaient 61,94 % de la part du marché mondial de l'hôtellerie en 2025, reflétant la domination des systèmes de marque formels. Cette force est attribuée aux programmes de fidélité, aux réseaux de réservation, aux normes opérationnelles, aux avantages en matière d'approvisionnement et à l'attrait pour les propriétaires dans divers scénarios de financement. Des entreprises comme Marriott, Hilton et IHG ont élargi leur présence sans s'appuyer uniquement sur des actifs détenus en propre, réduisant l'intensité capitalistique tout en augmentant la portée de la marque. Le portefeuille de projets de Marriott en 2025 comprenait 4 056 établissements et près de 610 000 chambres, dont plus de la moitié sur des marchés internationaux, soulignant l'avantage de distribution des grandes chaînes. L'échelle de marque bénéficie aux propriétaires en permettant des conversions efficaces, l'accès à la demande de fidélité et une meilleure visibilité commerciale.

Les établissements indépendants de style de vie et boutique devraient croître à un CAGR de 6,36 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Les grandes chaînes s'adaptent à cette tendance par des acquisitions et de nouvelles plateformes, telles que l'accord citizenM de Marriott, l'acquisition de Ruby par IHG et le lancement par Hilton de sa plateforme « Select by Hilton » dans le cadre d'un accord de franchise exclusif avec YOTEL. Le portefeuille de construction hôtelière en Chine a atteint un niveau record de 3 608 projets et 644 938 chambres à la fin de 2025, soulignant l'importance de l'offre de marque dans le développement hôtelier mondial. Les conversions gagnent du terrain en raison de délais d'ouverture plus courts et de risques de développement réduits. Les opérateurs capables de repositionner des actifs sous des enseignes de marque tout en préservant l'identité locale sont bien positionnés pour tirer parti de ce changement.

Par Canal de Réservation : La Fidélité Approfondit la Part Directe tandis que le Mobile s'Accélère

Les Canaux de Réservation Directe représentaient 42,51 % des transactions en 2025, maintenant leur position de principal canal de distribution sur le marché mondial de l'hôtellerie. Cela reflète des années d'investissement par les grandes chaînes dans les programmes de fidélité, les tarifs membres, les applications mobiles et les outils d'engagement direct. Les réservations directes aident les opérateurs à réduire les coûts de commission des tiers et à conserver les données des clients pour la tarification, la vente incitative et le reciblage des clients réguliers. Elles offrent également aux grands groupes un meilleur contrôle sur l'allocation des stocks lors de changements soudains de la demande. La stratégie de canal est devenue un moteur clé de rentabilité sur le marché mondial de l'hôtellerie, dépassant son rôle commercial traditionnel.

Les Réservations via Applications Mobiles et de Fidélité devraient croître à un CAGR de 7,25 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide. Leur croissance est portée par des processus de réservation plus rapides, une personnalisation améliorée et des liens plus forts avec les avantages de fidélité et les services en cours de séjour. Les Agences de Voyages en Ligne restent essentielles pour les opérateurs indépendants et les fournisseurs d'hébergements alternatifs à la recherche de visibilité numérique et d'une portée internationale. Les canaux des entreprises et des sociétés de gestion des voyages conservent leur importance pour les programmes de voyages négociés, les réservations de groupe et la gestion des dépenses de voyages d'affaires. Les agents hors ligne, bien que représentant une part plus faible, continuent de jouer un rôle dans la gestion des itinéraires complexes, des voyages de groupe, de la planification de luxe et de la curation de destinations sur le marché mondial de l'hôtellerie.

Par Source de Revenus : Les Revenus des Chambres en Tête, le Bien-être Dépasse Toutes les Catégories

Les revenus des chambres détenaient une part de 56,63 % en 2025, maintenant leur position de principale source de revenus sur le marché mondial de l'hôtellerie. La demande de chambres de base continue de stimuler le taux d'occupation, les tarifs journaliers moyens et l'économie des établissements dans tous les formats. Malgré la croissance des catégories annexes, la tarification des chambres reste le principal moteur de la performance du chiffre d'affaires pour la plupart des hôtels et complexes hôteliers. Les opérateurs se concentrent sur la gestion des revenus, l'optimisation des réservations directes et les stratégies de durée de séjour. Bien que les sources de revenus se diversifient, la structure du marché reste centrée sur les revenus des chambres.

Les Revenus du Bien-être et des Expériences devraient croître à un CAGR de 6,92 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. L'Institut Mondial du Bien-être prévoit que le tourisme de bien-être atteindra 1 400 milliards USD d'ici 2029, soutenant l'expansion de cette catégorie. Les hôtels intègrent des programmes de spa, de remise en forme, de récupération, de pleine conscience et axés sur la destination dans les complexes hôteliers et les environnements urbains. La restauration reste un contributeur clé mais fait face à des coûts de main-d'œuvre et d'intrants plus élevés par rapport aux services axés sur l'expérience. Les revenus des événements et des conférences s'améliorent mais restent plus cycliques et sensibles aux tendances géopolitiques et des voyages d'affaires que les revenus des chambres.

Par Type de Voyageur : Les Loisirs Ancrent le Marché, le Bleisure Remodèle la Conception des Produits

Les voyageurs de loisirs représentaient 52,64 % de la part du marché mondial de l'hôtellerie en 2025, soulignant la domination des voyages discrétionnaires. Cette tendance reflète un glissement des dépenses de consommation vers les voyages, les expériences et les séjours axés sur la destination sur les routes nationales et internationales. La demande de loisirs couvre divers types d'établissements, notamment les complexes hôteliers, les hôtels boutique, les auberges de jeunesse, les hôtels de marque à service sélectif et les locations de vacances. Elle génère également des opportunités de revenus dans le bien-être, la restauration, la programmation locale et les diverses catégories de chambres. Le tourisme de loisirs reste un facteur clé du maintien du taux d'occupation pendant les périodes de pointe et les périodes intermédiaires sur le marché mondial de l'hôtellerie.

Les voyageurs en mode bleisure et en séjour prolongé devraient croître à un CAGR de 6,65 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide. Ce groupe influence la conception des produits, avec une demande de chambres prêtes au travail, d'espaces de travail partagés, d'une meilleure connectivité et d'options de restauration et de service flexibles. Il soutient les appartements avec services, les marques de séjour prolongé et les formats hybrides combinant la commodité hôtelière avec une fonctionnalité à long terme. Les voyages d'affaires évoluent vers des déplacements moins nombreux mais plus intentionnels, impliquant souvent des séjours plus longs dans des régions spécifiques. Le marché mondial de l'hôtellerie adapte ses stocks, sa tarification et ses services pour s'aligner sur le comportement en matière de durée de séjour plutôt que sur une simple distinction affaires-loisirs.

Analyse Géographique

L'Europe représentait 31,15 % du marché mondial de l'hôtellerie en 2025, ce qui en fait le principal contributeur régional en valeur. L'Europe a enregistré 793 millions d'arrivées de touristes internationaux cette année-là, soit une augmentation de 4 % par rapport à 2024 et 6 % au-dessus des niveaux de 2019. La domination de la région découle de la densité des connexions aériennes, de la facilité de voyage entre plusieurs pays, de la diversité des options d'hébergement et de la forte demande urbaine et de loisirs. L'Europe devrait croître à 4,1 % jusqu'en 2031, reflétant une trajectoire mature mais stable. L'Amérique du Nord maintient des revenus significatifs, tandis que l'Amérique du Sud devrait se développer plus rapidement à un CAGR de 6,4 %, portée par la hausse du tourisme et des flux de voyages régionaux.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché mondial de l'hôtellerie, avec un CAGR prévu de 7,57 % jusqu'en 2031. Un rapport récent indique que le portefeuille de projets hôteliers de l'Inde comptait 940 projets et 124 011 chambres au premier trimestre 2026, tandis que le Vietnam en comptait 258 projets et 87 077 chambres. La Chine était en tête avec 3 602 projets et 640 328 chambres au premier trimestre 2026, avec 1 111 nouveaux hôtels attendus en 2026. Cette croissance reflète la vigueur des voyages intérieurs, la mobilité régionale et la capacité de voyages à l'étranger. L'Océanie devrait croître à 4,9 % jusqu'en 2031, indiquant une progression régulière.

Le Moyen-Orient et l'Afrique figurent parmi les régions à la croissance la plus élevée. Le portefeuille de projets hôteliers du Moyen-Orient a atteint 717 projets et 177 110 chambres au premier trimestre 2026, mené par l'Arabie Saoudite avec 385 projets et 105 598 chambres. Les prévisions de croissance sont de 7,5 % pour le Moyen-Orient et de 7,2 % pour l'Afrique jusqu'en 2031. L'Afrique a enregistré 81 millions d'arrivées de touristes en 2025, en hausse de 8 % d'une année sur l'autre, avec une croissance de 11 % en Afrique du Nord. Ces régions offrent des opportunités dans le tourisme religieux, l'hébergement de milieu de gamme et les zones urbaines sous-développées.

Paysage Concurrentiel

Le marché mondial de l'hôtellerie est resté très fragmenté, les principaux acteurs ne détenant que de faibles parts tandis que les hôtels indépendants, les chaînes régionales, les opérateurs de locations de vacances et les fournisseurs d'hébergements alternatifs dominaient le reste. La fragmentation a intensifié la concurrence, les grandes entreprises s'appuyant sur des systèmes de marque, des programmes de fidélité, la technologie et des stratégies légères en actifs pour se développer sans posséder tous les actifs. Le vaste portefeuille de projets d'établissements et de chambres de Marriott, dont une part significative sur des marchés internationaux, a mis en évidence les défis auxquels font face les concurrents plus petits pour atteindre une portée mondiale.

Les initiatives stratégiques se sont concentrées sur les acquisitions, le développement de plateformes et la croissance par conversion. Marriott a renforcé sa position dans le segment des services sélectifs et du style de vie par une acquisition. IHG a élargi son portefeuille européen par des acquisitions, des conversions et de nouvelles signatures, permettant une croissance plus rapide dans les zones de développement à coût élevé. Hyatt a poursuivi une croissance basée sur les honoraires en acquérant un groupe de complexes hôteliers, en vendant l'immobilier et en conservant des contrats de gestion à long terme. Hilton a élargi son offre de style de vie en s'associant à une marque axée sur le design, ciblant les jeunes générations.

Les plateformes axées sur la technologie et les hébergements alternatifs ont continué à remodeler le paysage concurrentiel. Airbnb a signalé un nombre significatif d'annonces actives et prévu une croissance régulière des revenus, démontrant l'importance de l'hébergement piloté par plateforme. Cependant, des réglementations plus strictes dans les grandes villes ont réduit l'offre, créant des opportunités pour les hôtels de marque dans les zones urbaines avec un stock agréé limité. Les opportunités de croissance comprennent le segment de marque de milieu de gamme en Asie-Pacifique et au Moyen-Orient, les hébergements pour les séjours prolongés et les établissements mettant l'accent sur les pratiques de durabilité. Les opérateurs combinant des formats flexibles avec une marque forte, une distribution et des systèmes opérationnels devraient prendre l'avantage sur ce marché fragmenté.

Leaders du Secteur de l'Hôtellerie

-

Marriott International

-

Hilton Worldwide Holdings

-

Accor S.A.

-

InterContinental Hotels Group (IHG)

-

Wyndham Hotels & Resorts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Choice Hotels International, en collaboration avec Amazon Web Services, a intégré des outils d'IA dans des milliers d'établissements franchisés pour optimiser la gestion des revenus, la maintenance prédictive et les communications avec les clients.

- Avril 2026 : Hilton a ouvert le Waldorf Astoria Rabat Salé, le premier Waldorf Astoria au Maroc, et a lancé 131 hôtels avec 16 300 chambres dans 26 nouveaux pays et territoires au premier trimestre 2026.

- Mars 2026 : Marriott International s'est associé à la famille Leali pour intégrer la marque italienne de bien-être de luxe Lefay dans son portefeuille mondial, avec des établissements prévus en Toscane, dans le sud de l'Italie et dans les Alpes suisses.

- Mars 2026 : Hilton a signé un accord de franchise exclusif avec YOTEL, intégrant les 23 hôtels de style de vie de YOTEL dans 10 pays au programme Hilton Honors et introduisant la catégorie « Select by Hilton ».

Périmètre du Rapport sur le Marché de l'Hôtellerie

| Hôtels et Complexes Hôteliers |

| Locations de Vacances |

| Appartements avec Services |

| Auberges et Hébergements Économiques |

| Hôtels Boutique et de Style de Vie |

| Établissements Hôteliers de Luxe |

| Établissements en Chaîne ou de Marque |

| Établissements Indépendants |

| Canaux de Réservation Directe |

| Agences de Voyages en Ligne |

| Entreprises et Sociétés de Gestion des Voyages |

| Agents de Voyages Hors Ligne |

| Revenus des Chambres |

| Revenus de la Restauration |

| Revenus des Événements et Conférences |

| Revenus du Bien-être et des Loisirs |

| Autres Revenus Annexes |

| Voyageurs de Loisirs |

| Voyageurs d'Affaires |

| Voyageurs en Mode Bleisure |

| Voyageurs en Séjour Prolongé et Nomades Numériques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Hôtellerie | Hôtels et Complexes Hôteliers | |

| Locations de Vacances | ||

| Appartements avec Services | ||

| Auberges et Hébergements Économiques | ||

| Hôtels Boutique et de Style de Vie | ||

| Établissements Hôteliers de Luxe | ||

| Par Type de Propriété | Établissements en Chaîne ou de Marque | |

| Établissements Indépendants | ||

| Par Canal de Réservation | Canaux de Réservation Directe | |

| Agences de Voyages en Ligne | ||

| Entreprises et Sociétés de Gestion des Voyages | ||

| Agents de Voyages Hors Ligne | ||

| Par Source de Revenus | Revenus des Chambres | |

| Revenus de la Restauration | ||

| Revenus des Événements et Conférences | ||

| Revenus du Bien-être et des Loisirs | ||

| Autres Revenus Annexes | ||

| Par Type de Voyageur | Voyageurs de Loisirs | |

| Voyageurs d'Affaires | ||

| Voyageurs en Mode Bleisure | ||

| Voyageurs en Séjour Prolongé et Nomades Numériques | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle de l'hôtellerie mondiale en 2026 ?

Le marché mondial de l'hôtellerie s'élève à 9 110 milliards USD en 2026 et devrait atteindre 13 950 milliards USD d'ici 2031 à un CAGR de 8,91 %.

Quelle région est en tête de la demande mondiale d'hébergement aujourd'hui ?

L'Europe était en tête en 2025 avec une part de 31,15 %, soutenue par 793 millions d'arrivées de touristes internationaux.

Quel format d'hébergement connaît la croissance la plus rapide ?

Les Locations de Vacances et Hébergements Alternatifs devraient croître à un CAGR de 6,83 % jusqu'en 2031, plus rapidement que les autres types d'hôtellerie dans le projet fourni.

Pourquoi les réservations directes restent-elles importantes pour les opérateurs hôteliers ?

Les canaux directs représentaient 42,51 % des réservations en 2025, aidant les opérateurs à réduire les commissions et à conserver un meilleur contrôle sur les données des clients et la conversion de fidélité.

Quel est le principal risque opérationnel à court terme pour les propriétaires d'hôtels ?

Les coûts de main-d'œuvre et d'exploitation restent le principal point de pression, avec un coût de main-d'œuvre hôtelière par chambre occupée en hausse de 12,8 % en 2025.

Quels domaines offrent les meilleures perspectives d'expansion au cours des 5 prochaines années ?

L'Asie-Pacifique, le Moyen-Orient, les formats de séjour prolongé, les séjours axés sur le bien-être et les établissements de marque de milieu de gamme restent les opportunités les plus claires dans le projet fourni.

Dernière mise à jour de la page le: