Taille et Part du Marché des Systèmes et Solutions Hôteliers Connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

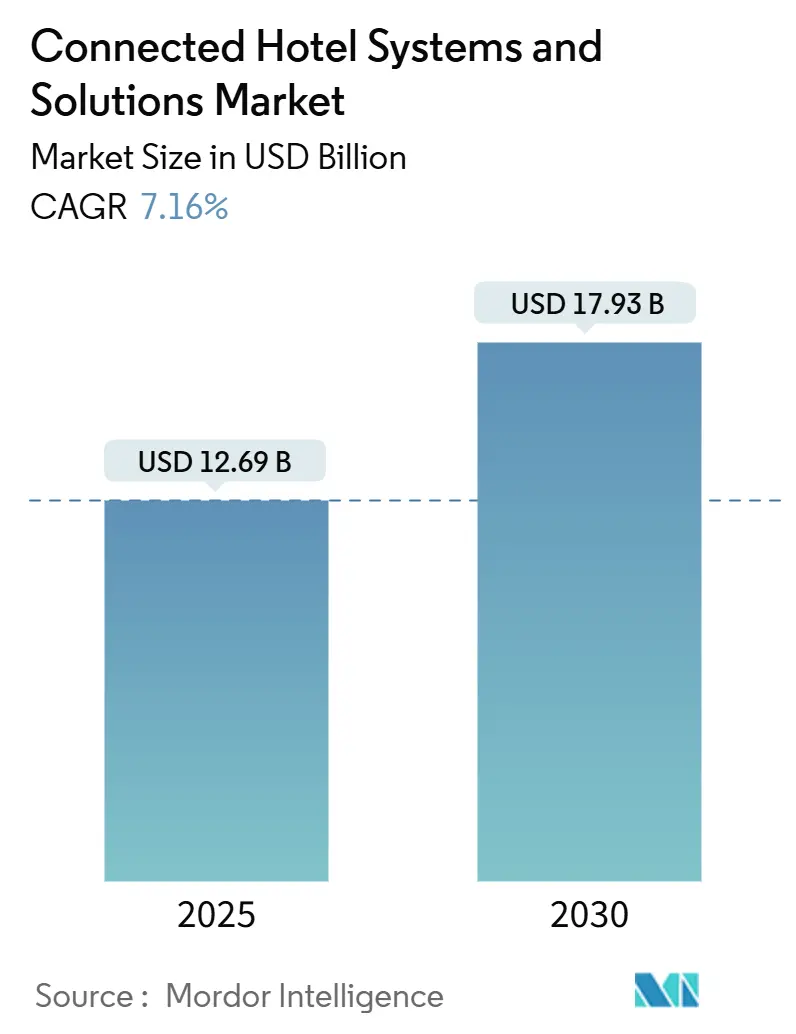

| Taille du Marché (2025) | 12.69 Milliards de dollars |

| Taille du Marché (2030) | 17.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.16% CAGR |

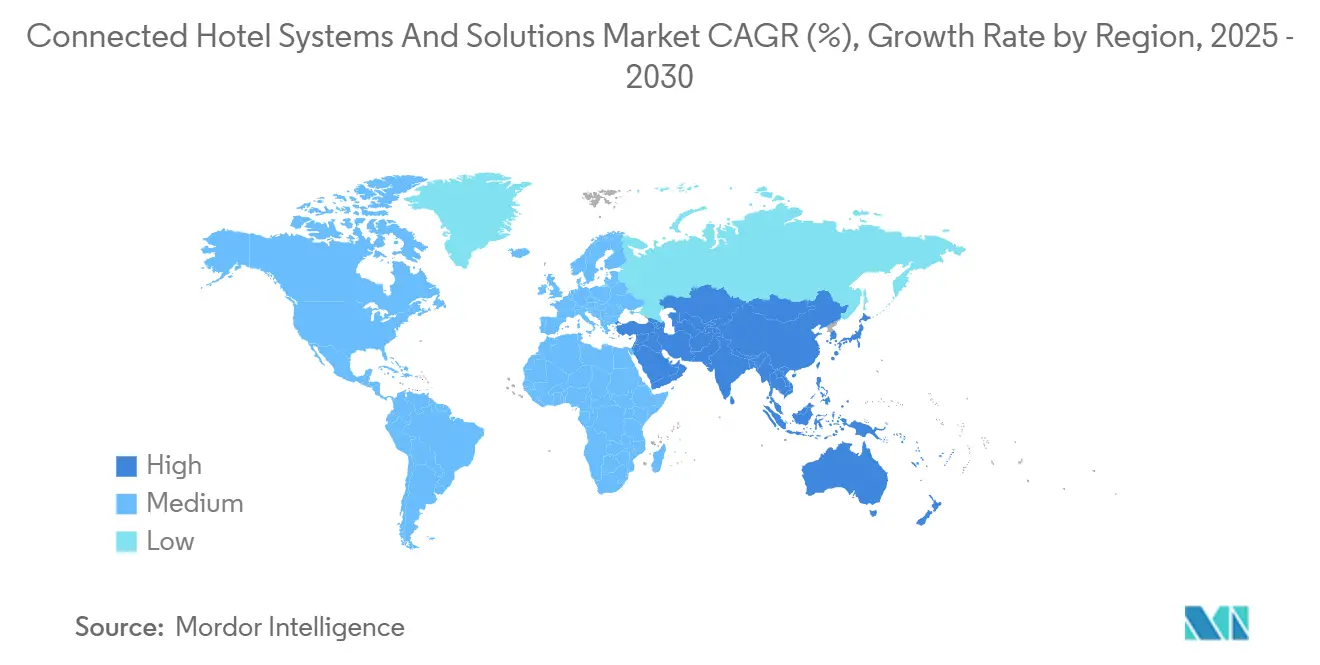

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

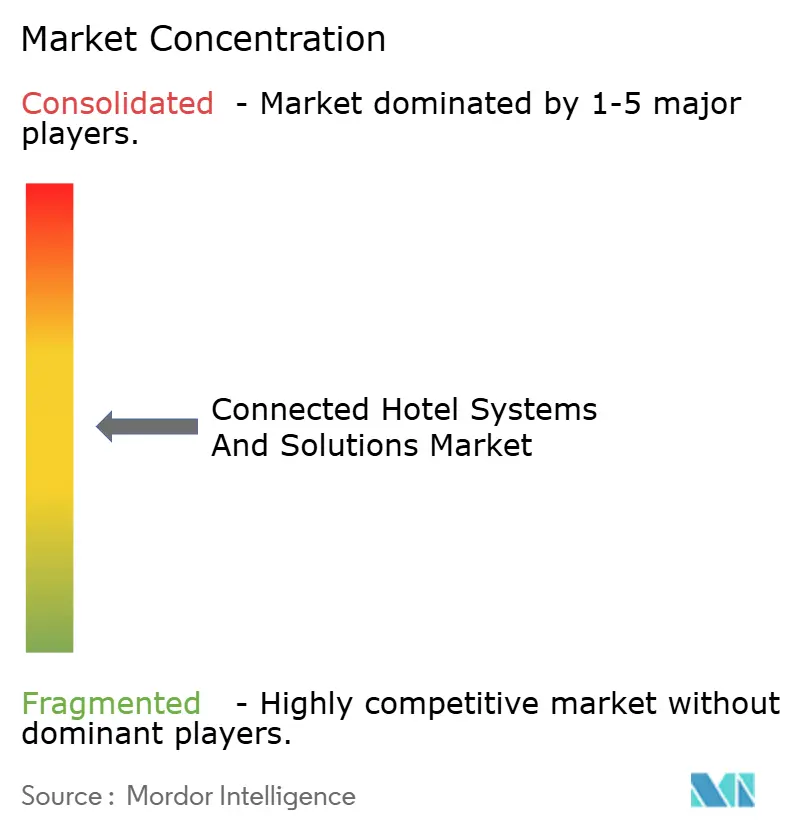

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes et Solutions Hôteliers Connectés par Mordor Intelligence

La taille du marché des systèmes et solutions hôteliers connectés s'élevait à 12,69 milliards USD en 2025 et devrait atteindre 17,93 milliards USD d'ici 2030, enregistrant un TCAC de 7,16 %. La demande croissante de piles technologiques unifiées intégrant la gestion immobilière, l'engagement des clients, l'automatisation des bâtiments et la sécurité incite les acheteurs à remplacer les solutions ponctuelles isolées. Les déploiements natifs sur le cloud permettent aux chaînes et aux établissements indépendants de se développer tout en évitant les dépenses en capital pour les centres de données sur site, et les analyses en temps réel générées par ces plateformes alimentent la tarification dynamique, les offres personnalisées et l'optimisation énergétique. L'Amérique du Nord reste le leader en termes de revenus, grâce à la migration précoce vers les systèmes de gestion immobilière cloud et à des budgets technologiques discrétionnaires élevés. Cependant, la région Asie-Pacifique élargit son influence à mesure que de grands projets en Chine et en Inde intègrent dès le départ l'enregistrement mobile, l'accès sans clé et les contrôles de chambre IoT. L'intensité concurrentielle augmente à mesure que les spécialistes du cloud proposent une tarification par abonnement transparente et des places de marché API ouvertes qui raccourcissent les délais d'intégration et réduisent les coûts de changement. La préparation en matière de cybersécurité et la conformité à la protection des données sont passées au premier plan, poussant les fournisseurs à intégrer le chiffrement, les pistes d'audit et les certifications SOC 2 comme fonctionnalités standard.

Points Clés du Rapport

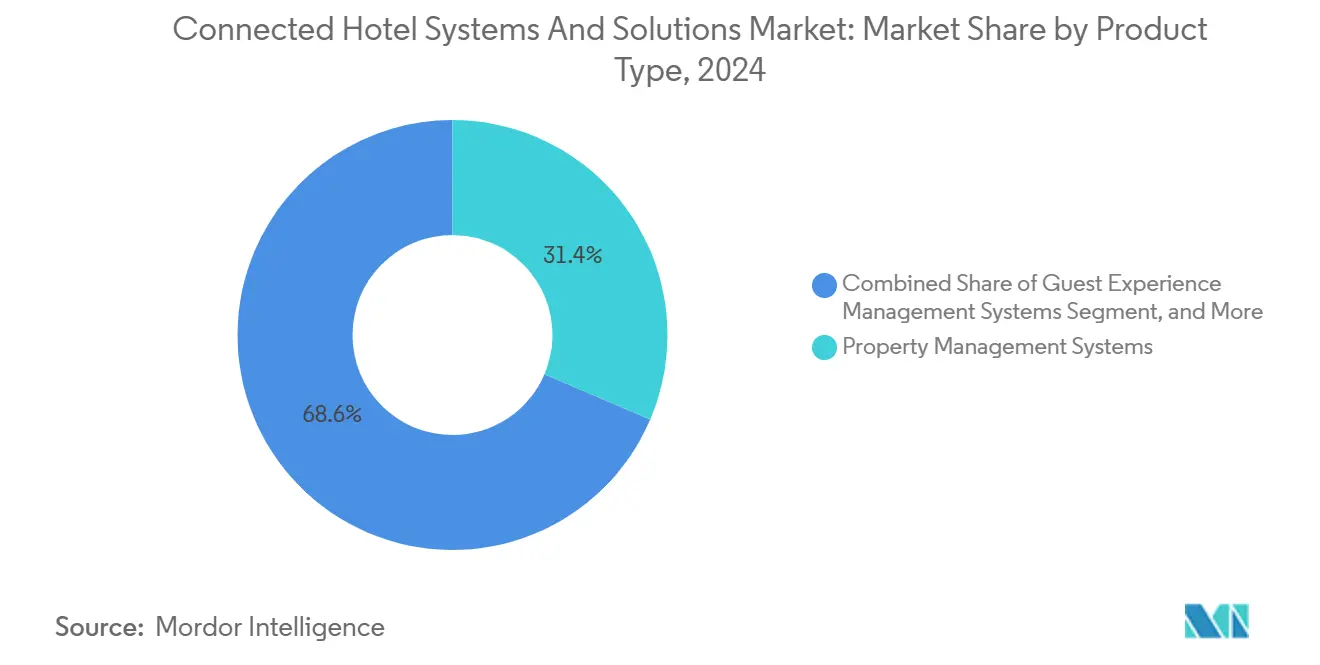

- Par type de produit, les systèmes de gestion immobilière ont dominé avec une part de revenus de 31,43 % en 2024, tandis que les systèmes de gestion de l'expérience client devraient progresser à un TCAC de 8,19 % jusqu'en 2030.

- Par mode de déploiement, les plateformes basées sur le cloud ont représenté 61,89 % des revenus en 2024 et devraient continuer à croître au rythme le plus rapide de 7,91 % jusqu'en 2030.

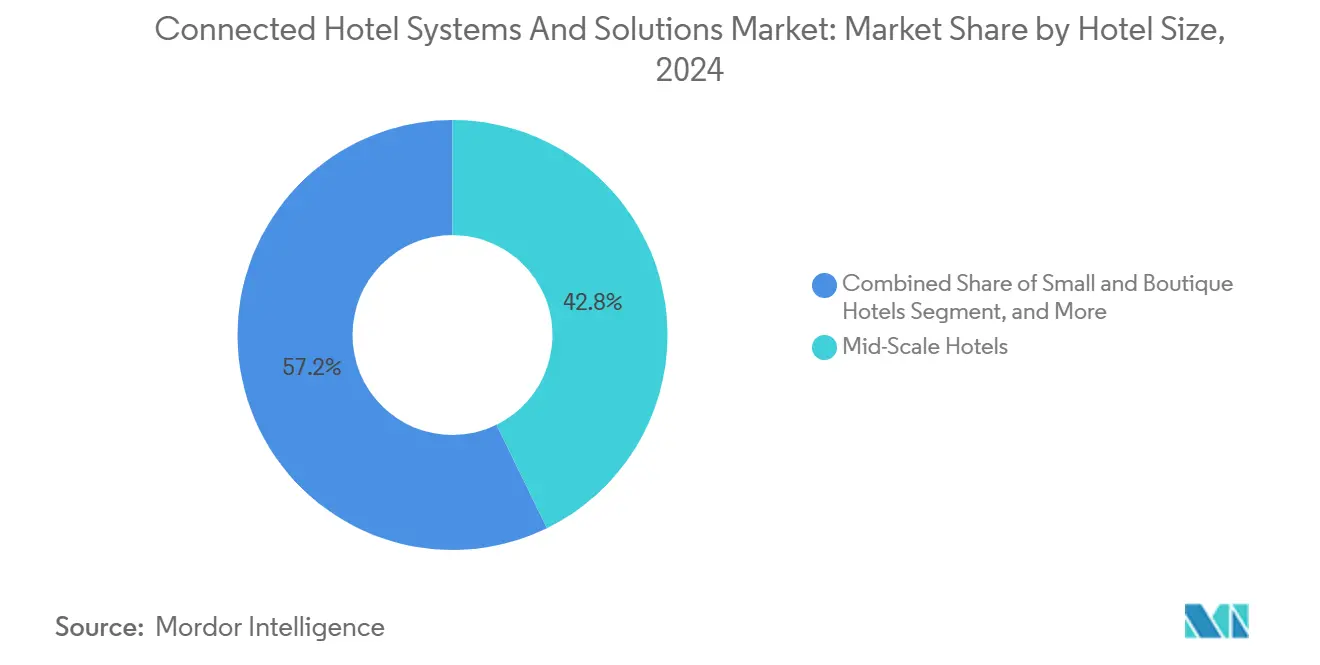

- Par taille d'hôtel, les hôtels de gamme intermédiaire ont représenté 42,76 % des installations de 2024, tandis que les petits hôtels et hôtels de charme se développent à un taux de 7,83 %, le taux le plus élevé du segment.

- Par utilisateur final, les hôtels de luxe et haut de gamme ont généré 38,91 % de la demande de 2024, tandis que les hôtels économiques et les auberges de jeunesse devraient progresser à un TCAC de 8,27 %.

- Par géographie, l'Amérique du Nord a capté 43,72 % des revenus en 2024, tandis que la région Asie-Pacifique est en passe d'enregistrer la croissance la plus rapide à 8,23 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes et Solutions Hôteliers Connectés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Plateformes de Gestion Immobilière Natives sur le Cloud | +1.2% | Mondial avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intégration de Moteurs d'Optimisation des Revenus Alimentés par l'IA | +1.1% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de Parcours Clients Axés sur le Mobile et Sans Contact | +0.9% | Mondial, accéléré en Asie-Pacifique et dans les zones urbaines d'Amérique du Nord | Court terme (≤2 ans) |

| Déploiement Croissant de Contrôles de Chambre Intelligents Basés sur l'IoT | +0.8% | L'Asie-Pacifique et le Moyen-Orient en tête, avec des retombées vers le segment de luxe d'Amérique du Nord | Long terme (≥4 ans) |

| Stimulus Touristique Gouvernemental Stimulant les Budgets Technologiques | +0.7% | Moyen-Orient, Asie du Sud, certains pays d'Amérique latine | Court terme (≤2 ans) |

| Expansion des Places de Marché API Ouvertes parmi les Fournisseurs | +0.6% | Mondial, adoption la plus forte en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Plateformes de Gestion Immobilière Natives sur le Cloud

Les systèmes de gestion immobilière sur le cloud sont devenus l'architecture par défaut pour les nouveaux hôtels et les projets de rénovation, supplantant les modèles client-serveur qui nécessitaient des serveurs sur site et du personnel informatique spécialisé. Hyatt a migré son parc mondial vers Oracle OPERA Cloud en 2024, soulignant comment les grandes chaînes considèrent désormais les abonnements aux systèmes de gestion immobilière comme des modèles de service continus plutôt que comme des actifs se dépréciant.[1]Oracle Corporation, "Hyatt choisit Oracle OPERA Cloud Property Management," oracle.com Choice Hotels a étendu un accord régional avec Mews, permettant aux franchisés européens de se lancer sur des piles axées sur le cloud avec un capital minimal. Les données centralisées permettent une gestion des revenus à l'échelle de la chaîne et des mises à jour de tarification en temps réel que les systèmes monolithiques sur site ne peuvent pas égaler sans middleware coûteux. Les obligations de conformité liées aux cadres de sécurité des paiements, tels que PCI-DSS, incombent désormais au fournisseur, ce qui favorise davantage l'adoption du cloud. À mesure que les fournisseurs abandonnent les licences perpétuelles, le marché des systèmes et solutions hôteliers connectés devrait connaître un déploiement continu de fonctionnalités, des cycles d'innovation plus rapides et des écarts croissants entre les premiers adoptants et les retardataires.

Demande de Parcours Clients Axés sur le Mobile et Sans Contact

L'enregistrement sans contact et les clés mobiles sont passés de solutions d'urgence pandémiques à des attentes de base. Canary Technologies a traité plus de 10 millions d'enregistrements sans contact en 2024, une étape qui souligne une échelle dépassant les propriétés de luxe.[2]Canary Technologies, "10 millions d'enregistrements sans contact traités," canarytechnologies.com L'application mobile intégrée de Marriott combine l'accès sans clé, les demandes de service et l'accumulation de points de fidélité, renforçant la fidélité des clients dans ses plus de 8 700 hôtels. Les voyageurs d'Asie-Pacifique, dont le taux de pénétration des smartphones dépasse 80 %, poussent les chaînes à déployer des flux de travail mobiles même dans les segments économiques, OYO imposant un système de gestion immobilière cloud et un enregistrement en libre-service sur l'ensemble de son réseau. Les transactions mobiles génèrent des données en temps réel pour les moteurs de vente incitative, permettant aux opérateurs de proposer des offres personnalisées, telles que le départ tardif, à des moments optimisés pour la conversion. Les établissements sans flux de travail mobiles risquent de perdre des revenus et la fidélité de leurs clients au profit de concurrents offrant des expériences numériques fluides.

Intégration de Moteurs d'Optimisation des Revenus Alimentés par l'IA

Les outils de revenus basés sur l'apprentissage automatique sont passés de niche à courant dominant. IHG a intégré des modèles de tarification prédictive qui ingèrent les événements locaux, les tarifs des concurrents et les tendances historiques d'occupation pour ajuster dynamiquement les tarifs des chambres dans l'ensemble de son portefeuille. Amadeus a lancé un chatbot qui détecte l'intention de réservation et oriente les informations vers des recommandations tarifaires, reliant directement l'engagement des clients aux performances de chiffre d'affaires.[3]Amadeus IT Group, "Lancement du chatbot de service client alimenté par l'IA," amadeus.com Hilton et Accor ont déployé des modules d'IA similaires au sein de leurs systèmes de réservation centraux, permettant aux franchisés de tirer parti de la science des données à l'échelle de la chaîne sans recruter d'analystes quantitatifs. Cloudbeds et Mews intègrent la tarification par IA dans leurs niveaux d'abonnement, démocratisant l'analyse avancée pour les établissements indépendants. Le marché des systèmes et solutions hôteliers connectés comprime ainsi les écarts de performance entre les petits et les grands opérateurs, intensifiant la concurrence pour la demande transiente et de groupe à haute valeur ajoutée.

Déploiement Croissant de Contrôles de Chambre Intelligents Basés sur l'IoT

Les hôteliers utilisent les capteurs IoT non seulement comme équipements de luxe, mais aussi comme outils d'efficacité opérationnelle face à la hausse des coûts des services publics. Six Senses Kyoto a réduit sa consommation d'énergie de 25 % en 2024 en utilisant des capteurs en chambre qui régulent le chauffage, la ventilation et la climatisation, l'éclairage et les stores en fonction de l'occupation. Le nouveau système Forge for Hospitality de Honeywell relie les appareils IoT aux données du système de gestion immobilière, permettant aux chambres de passer en mode économie immédiatement après le départ, tandis que les alertes de maintenance prédictive minimisent les temps d'arrêt des équipements. Les mégaprojets du Moyen-Orient tels qu'Atlantis The Royal intègrent des couches IoT dans les plans de construction, créant des propriétés de référence pour la personnalisation des clients économe en énergie. À mesure que les certifications de durabilité influencent les achats de voyages, les économies d'énergie permises par l'IoT renforcent à la fois les structures de coûts et le positionnement de la marque.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés d'Intégration et de Migration Initiaux | −0.8% | Mondial, le plus aigu dans les propriétés de marché intermédiaire et indépendantes | Court terme (≤2 ans) |

| Risques de Conformité en Matière de Protection des Données et de Cybersécurité | −0.7% | Amérique du Nord et Europe en priorité, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes d'Interopérabilité avec les Systèmes Sur Site Hérités | −0.6% | Propriétés héritées d'Amérique du Nord et d'Europe, certaines chaînes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de Compétences en Informatique Hôtelière et en Gestion du Changement | −0.5% | Mondial, impact le plus élevé dans les marchés secondaires et les segments économiques | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Intégration et de Migration Initiaux

Un établissement de gamme intermédiaire de 300 chambres passant d'un système de gestion immobilière sur site à une solution cloud peut engager entre 150 000 et 250 000 USD en frais de conseil, de fonctionnement en parallèle et de formation, une somme qui pèse sur des marges opérationnelles réduites. Les établissements doivent souvent maintenir les plateformes héritées et nouvelles en parallèle pendant jusqu'à un an pour préserver l'intégrité des revenus, doublant essentiellement les frais généraux technologiques pendant la migration. Les hôtels indépendants dépourvus de personnel informatique interne font face à des charges proportionnellement plus élevées, ce qui pousse certains à reporter les mises à niveau malgré leur connaissance des avantages en termes de revenus. Les groupes de franchise ont tenté de compenser les coûts par des remises sur volume ; cependant, les engagements pluriannuels réduisent la flexibilité. Ces dynamiques tempèrent les cycles de remplacement et allongent le délai de vente pour les fournisseurs, ce qui freine la croissance à court terme du marché des systèmes et solutions hôteliers connectés.

Risques de Conformité en Matière de Protection des Données et de Cybersécurité

Les violations successives dans les grandes chaînes mondiales ont rendu les dépenses de sécurité inévitables. La série de violations multiples de Marriott a déclenché des amendes au titre du RGPD et des recours collectifs, convainquant les conseils d'administration que le chiffrement, l'authentification multifacteur et les architectures à confiance zéro sont des dépenses opérationnelles essentielles. L'attaque par rançongiciel de MGM Resorts en 2023 a révélé comment les systèmes hôteliers interconnectés élargissent les surfaces d'attaque et peuvent paralyser les opérations en front-office. Les nouvelles législations, telles que la loi sur la résilience opérationnelle numérique de l'Union européenne, imposent des obligations directes aux fournisseurs de services cloud, augmentant ainsi le coût effectif de la conformité. Les petits opérateurs peinent à financer les audits PCI-DSS annuels ou la surveillance de sécurité 24 heures sur 24, ce qui freine l'adoption de piles intégrées et peut les orienter vers des solutions ponctuelles perçues comme moins risquées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes d'Expérience Client Dépassent les Systèmes de Gestion Immobilière Principaux

Les systèmes de gestion immobilière ont conservé 31,43 % des revenus de 2024, ancrant les flux de transactions dans les réservations, les paiements et l'entretien ménager. Les plateformes de gestion de l'expérience client, cependant, se développent à un TCAC de 8,19 % à mesure que les opérateurs pivotent de l'automatisation du back-office vers l'optimisation des revenus par client. Salesforce a étendu son CRM hôtelier pour s'intégrer aux principaux fournisseurs de systèmes de gestion immobilière, offrant aux chaînes des informations sur les préférences en temps réel à travers les séjours. Les systèmes d'automatisation des bâtiments gagnent des parts à mesure que les prix de l'énergie augmentent, Honeywell et Siemens proposant un contrôle climatique piloté par l'occupation qui génère des économies d'énergie de 15 à 25 %. Les solutions de sécurité et de contrôle d'accès, telles que les clés mobiles et la biométrie, sont standard dans les projets de luxe et se diffusent dans les développements de gamme intermédiaire en Asie-Pacifique. Dans l'ensemble, le marché des systèmes et solutions hôteliers connectés déplace son mix de dépenses vers des applications centrées sur le client qui influencent directement la croissance du chiffre d'affaires.

Les gammes de produits à la croissance la plus rapide regroupent CRM, moteurs de vente incitative et messagerie dans des interfaces unifiées, permettant au personnel de première ligne de proposer des offres personnalisées sans avoir à basculer entre les systèmes. Les fournisseurs disposant d'API ouvertes remportent des contrats car ils permettent aux opérateurs de connecter des outils spécialisés tels que la réservation de spa, la vente de cartes-cadeaux ou les widgets de réservation de restaurant sans nécessiter de codage personnalisé. À mesure que la durabilité monte à l'ordre du jour des investisseurs, les modules d'automatisation des bâtiments qui vérifient les économies de carbone passent d'optionnels à obligatoires dans les appels d'offres émis par les acheteurs de voyages d'affaires. Sur la période de prévision, les suites d'expérience client nativement intégrées à l'architecture de gestion immobilière cloud devraient capter une part croissante, notamment en Asie-Pacifique, où les nouvelles constructions évitent souvent les rénovations.

Par Mode de Déploiement : La Domination du Cloud Remodèle l'Économie des Fournisseurs

Les déploiements basés sur le cloud ont capté 61,89 % des revenus de 2024 et continuent de se développer à un taux de 7,91 %, à mesure que les fournisseurs abandonnent les modèles de licences sur site. Les chaînes apprécient la capacité à déployer de nouvelles fonctionnalités sur l'ensemble de leurs parcs du jour au lendemain, poussant les établissements retardataires vers des mises à niveau de plateforme pour maintenir les standards de la marque. Les arrangements hybrides séduisent les casinos et les complexes hôteliers qui nécessitent des serveurs locaux pour la continuité des points de vente lors des pannes de connectivité, mais ces architectures s'appuient toujours sur l'analyse cloud pour les rapports. La part de marché des systèmes et solutions hôteliers connectés pour les installations sur site continuera de se contracter à mesure que l'attention des ingénieurs et les fenêtres de support se réduisent.

La tarification par abonnement stabilise les flux de trésorerie des fournisseurs mais réduit les coûts de changement pour les hôtels, de sorte que les fournisseurs misent davantage sur les verrouillages d'écosystème via des places de marché pour développeurs et des modules d'IA groupés. Oracle, Infor et Agilysys tirent parti de leurs grandes bases installées pour vendre des packs d'analyse et d'intégration, tandis que Mews, Cloudbeds et Apaleo courtisent les indépendants avec des conditions mensuelles et un intégration en libre-service. Les mandats réglementaires de résidence des données en Chine et au Moyen-Orient donnent un avantage aux architectures hybrides, mais la trajectoire reste axée sur le cloud.

Par Taille d'Hôtel : Les Propriétés de Charme Comblent l'Écart Technologique

Les hôtels de gamme intermédiaire de 100 à 299 chambres ont représenté 42,76 % des installations de 2024, reflétant leur dominance numérique dans les inventaires hôteliers mondiaux. La taille du marché des systèmes et solutions hôteliers connectés desservant les petits hôtels et hôtels de charme s'accélère à 7,83 %, alimentée par des niveaux d'abonnement modulaires qui alignent les dépenses technologiques sur les fluctuations d'occupation. RoomRaccoon et Cloudbeds permettent aux indépendants de mettre en place un système de gestion immobilière, une gestion des canaux et des outils de revenus automatisés sans recruter de personnel informatique. Les grandes chaînes ont largement achevé leurs migrations de première vague, de sorte que la croissance incrémentale des licences provient désormais des marchés secondaires et des conversions.

Les petits hôtels utilisent les intégrations cloud pour atteindre la parité en matière d'expérience client. L'enregistrement mobile, l'accès sans clé et les modules de vente incitative automatisés, autrefois des luxes exclusifs, sont désormais disponibles à une fraction de leurs coûts antérieurs. Cette démocratisation intensifie la concurrence dans les couloirs de loisirs urbains où le design de charme seul n'est plus un facteur de différenciation. Les fournisseurs financés par capital-risque voient les hôtels de charme comme un segment à conquérir et déploient des packages d'implémentation rapide opérationnels en semaines plutôt qu'en mois.

Par Utilisateur Final : Le Segment Économique Accélère l'Adoption Numérique

Les hôtels de luxe et haut de gamme ont généré 38,91 % de la demande de 2024, soutenus par un pouvoir de tarification premium et une adoption précoce de la personnalisation par IA, de l'automatisation IoT et de l'accès biométrique. Les hôtels économiques et les auberges de jeunesse devraient progresser le plus rapidement à un TCAC de 8,27 %, reflétant les mandats des franchiseurs tels qu'OYO qui exigent l'enregistrement mobile et un système de gestion immobilière cloud pour la conformité à la marque. Les propriétés de marché intermédiaire améliorent leurs systèmes de gestion des revenus pour réduire la volatilité des tarifs et remplir les nuits creuses, tandis que les complexes hôteliers et les clubs de vacances nécessitent des communications intégrées pour orchestrer des itinéraires complexes.

Dans tous les niveaux d'utilisateurs finaux, les opérateurs jugent désormais les plateformes par l'étendue des modules orientés client et de back-office plutôt que par une seule fonctionnalité. Le marché des systèmes et solutions hôteliers connectés continuera de s'orienter vers des solutions permettant la réaffectation du personnel des tâches administratives répétitives vers un service à haute valeur ajoutée. En Asie-Pacifique, la hausse des salaires accélère cette transition à mesure que les établissements s'appuient sur l'automatisation pour maintenir les standards de service sans augmentation proportionnelle des effectifs.

Analyse Géographique

L'Amérique du Nord a conservé 43,72 % des revenus de 2024, soutenue par des écosystèmes cloud matures et des déploiements agressifs d'IA parmi les grandes chaînes. Les États-Unis ont dominé les dépenses, tandis que le Canada et le Mexique ont vu les établissements indépendants adopter des systèmes de gestion immobilière cloud pour concurrencer les hôtels sous enseigne. La dynamique réglementaire, notamment les lois sur la protection des données au niveau des États, fait des certifications de sécurité un facteur décisif dans la sélection des fournisseurs.

L'Asie-Pacifique devrait croître à 8,23 % jusqu'en 2030, le rythme le plus rapide au niveau mondial. La Chine et l'Inde ajoutent des milliers de chambres liées aux corridors touristiques nationaux, et la plupart des nouvelles clés sont lancées sur des systèmes de gestion immobilière cloud avec des contrôles IoT intégrés. Le Japon et la Corée du Sud privilégient l'automatisation des bâtiments pour compenser les pénuries de main-d'œuvre, tandis que le pipeline de complexes hôteliers en Australie adopte l'optimisation des prix pilotée par l'IA pour lisser les fluctuations de la demande saisonnière. Les fonds touristiques gouvernementaux au Moyen-Orient et en Asie du Sud subventionnent des projets pilotes d'hôtels intelligents qui regroupent systèmes de gestion immobilière, capteurs et concierges IA, propulsant l'adoption parmi les nouveaux entrants.

L'Europe reste un pôle d'innovation, le RGPD stimulant le développement de plateformes sécurisées dès la conception. L'Allemagne, le Royaume-Uni et la France privilégient les API ouvertes pour interconnecter les modules de fidélité, de vente incitative et de paiement. Les marchés d'Europe de l'Est se modernisent à mesure que les chaînes régionales poursuivent le tourisme entrant, commençant souvent par des outils de gestion des canaux avant de mettre en œuvre un système de gestion immobilière complet. L'Amérique du Sud, portée par le Brésil et l'Argentine, est plus modeste mais en croissance à mesure que les marques internationales et les opérateurs locaux remplacent les piles sur site vieillissantes par des abonnements cloud adaptés aux taux de change volatils.

Paysage Concurrentiel

Le marché des systèmes et solutions hôteliers connectés reste très fragmenté, aucun fournisseur ne dépassant une part à deux chiffres. Les acteurs historiques d'entreprise, tels qu'Oracle, Infor et Agilysys, tirent parti de leurs relations héritées avec les grandes chaînes pour regrouper des solutions de gestion immobilière, de distribution et de point de vente. Les challengers natifs du cloud Mews, Cloudbeds et StayNTouch se différencient par une tarification transparente, des intégrations préconstruites et une intégration rapide, captant les indépendants et les groupes de marché intermédiaire que les coûts de licence précédents avaient exclus. Un troisième niveau de spécialistes régionaux, notamment Protel en Europe, Clock Software en Europe centrale et eZee en Asie du Sud, remporte des contrats en fournissant une conformité localisée et un support linguistique.

Les avantages concurrentiels stratégiques se déplacent vers les écosystèmes API. Les fournisseurs disposant de places de marché ouvertes attirent des innovateurs tiers qui étendent la portée de la plateforme sans nécessiter de ressources d'ingénierie du fournisseur. La coentreprise d'Oracle en 2024 avec Shiji combine l'échelle d'entreprise avec la distribution régionale pour approfondir sa présence en Asie-Pacifique, signalant une consolidation supplémentaire à mesure que les plateformes s'efforcent de combler les lacunes géographiques. Les fonctionnalités d'IA et de cybersécurité émergent comme des champs de bataille concurrentiels ; les certifications SOC 2 et le chiffrement intégré influencent les chaînes soumises à des pressions réglementaires, tandis que les modules de revenus IA nivellent le terrain de jeu pour les petits hôtels.

Les modèles de tarification convergent vers l'abonnement, érodant les verrouillages historiques et forçant les fournisseurs à prioriser le succès client pour limiter le taux de désabonnement. Cette pression stimule la vélocité des fonctionnalités, créant un cercle vertueux pour les adoptants, mais elle augmente le risque de dette technique pour les opérateurs qui retardent les mises à niveau. Les fournisseurs ciblant les appartements avec services et les formats de séjour prolongé créent de nouveaux espaces blancs en résolvant les complexités de facturation à long terme et de bail que les systèmes de gestion immobilière hôteliers traditionnels ne peuvent pas gérer proprement.

Leaders du Secteur des Systèmes et Solutions Hôteliers Connectés

Cloudbeds Inc.

Mews Systems B.V.

StayNTouch Inc.

Maestro PMS (Northwind Canada Inc.)

Agilysys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Cloudbeds a lancé « Cloudbeds Connect », une place de marché API ouverte qui a débuté avec plus de 100 applications tierces disponibles pour une intégration en libre-service.

- Août 2025 : SiteMinder a acquis la société d'intelligence tarifaire RateGuardian pour 45 millions USD, intégrant des analyses de tarification concurrentielle en temps réel dans son gestionnaire de canaux.

- Mai 2025 : Accor a signé un accord pluriannuel avec Honeywell pour rénover 200 hôtels en Asie-Pacifique avec des systèmes de gestion de l'énergie IoT qui s'intègrent à la plateforme Accor Key.

- Mars 2025 : Infor a publié un module complémentaire d'optimisation de l'entretien ménager par IA pour HMS Cloud, les propriétés pilotes de Hyatt signalant une rotation des chambres 15 % plus rapide.

Portée du Rapport Mondial sur le Marché des Systèmes et Solutions Hôteliers Connectés

Le rapport sur le marché des systèmes et solutions hôteliers connectés est segmenté par type de produit (systèmes de gestion immobilière, systèmes de gestion de l'expérience client, systèmes d'automatisation des bâtiments, solutions de sécurité et de contrôle d'accès, solutions de communication intégrées), mode de déploiement (basé sur le cloud, sur site, hybride), taille d'hôtel (grandes chaînes hôtelières, hôtels de gamme intermédiaire, petits hôtels et hôtels de charme), utilisateur final (hôtels de luxe et haut de gamme, hôtels de marché intermédiaire, hôtels économiques et auberges de jeunesse, complexes hôteliers et clubs de vacances, appartements avec services et séjour prolongé), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de Gestion Immobilière |

| Systèmes de Gestion de l'Expérience Client |

| Systèmes d'Automatisation des Bâtiments |

| Solutions de Sécurité et de Contrôle d'Accès |

| Solutions de Communication Intégrées |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| Grandes Chaînes Hôtelières (≥300 Chambres) |

| Hôtels de Gamme Intermédiaire (100-299 Chambres) |

| Petits Hôtels et Hôtels de Charme (<100 Chambres) |

| Hôtels de Luxe et Haut de Gamme |

| Hôtels de Marché Intermédiaire |

| Hôtels Économiques et Auberges de Jeunesse |

| Complexes Hôteliers et Clubs de Vacances |

| Appartements avec Services et Séjour Prolongé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Produit | Systèmes de Gestion Immobilière | ||

| Systèmes de Gestion de l'Expérience Client | |||

| Systèmes d'Automatisation des Bâtiments | |||

| Solutions de Sécurité et de Contrôle d'Accès | |||

| Solutions de Communication Intégrées | |||

| Par Mode de Déploiement | Basé sur le Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Hôtel | Grandes Chaînes Hôtelières (≥300 Chambres) | ||

| Hôtels de Gamme Intermédiaire (100-299 Chambres) | |||

| Petits Hôtels et Hôtels de Charme (<100 Chambres) | |||

| Par Utilisateur Final | Hôtels de Luxe et Haut de Gamme | ||

| Hôtels de Marché Intermédiaire | |||

| Hôtels Économiques et Auberges de Jeunesse | |||

| Complexes Hôteliers et Clubs de Vacances | |||

| Appartements avec Services et Séjour Prolongé | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des systèmes et solutions hôteliers connectés en 2025 ?

La taille du marché des systèmes et solutions hôteliers connectés est évaluée à 12,69 milliards USD en 2025.

Quelles sont les perspectives de croissance jusqu'en 2030 ?

Les revenus devraient atteindre 17,93 milliards USD d'ici 2030, ce qui correspond à un TCAC de 7,16 %.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud détiennent 61,89 % des revenus de 2024 et se développent à 7,91 % jusqu'en 2030, à mesure que les fournisseurs abandonnent les licences sur site.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 8,23 %, soutenu par une construction hôtelière rapide et des préférences de voyageurs axées sur le mobile.

Quel segment d'hôtels adopte la technologie le plus rapidement ?

Les petits hôtels et hôtels de charme accélèrent leur adoption à 7,83 % à mesure que les solutions modulaires axées sur les API abaissent les barrières à l'entrée.

Comment les préoccupations en matière de cybersécurité influencent-elles les décisions d'achat ?

La conformité à la protection des données et les violations récentes obligent les opérateurs à prioriser les plateformes dotées de chiffrement, de certification SOC 2 et d'architectures à confiance zéro.

Dernière mise à jour de la page le: