Taille et parts du marché de l'hôtellerie en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

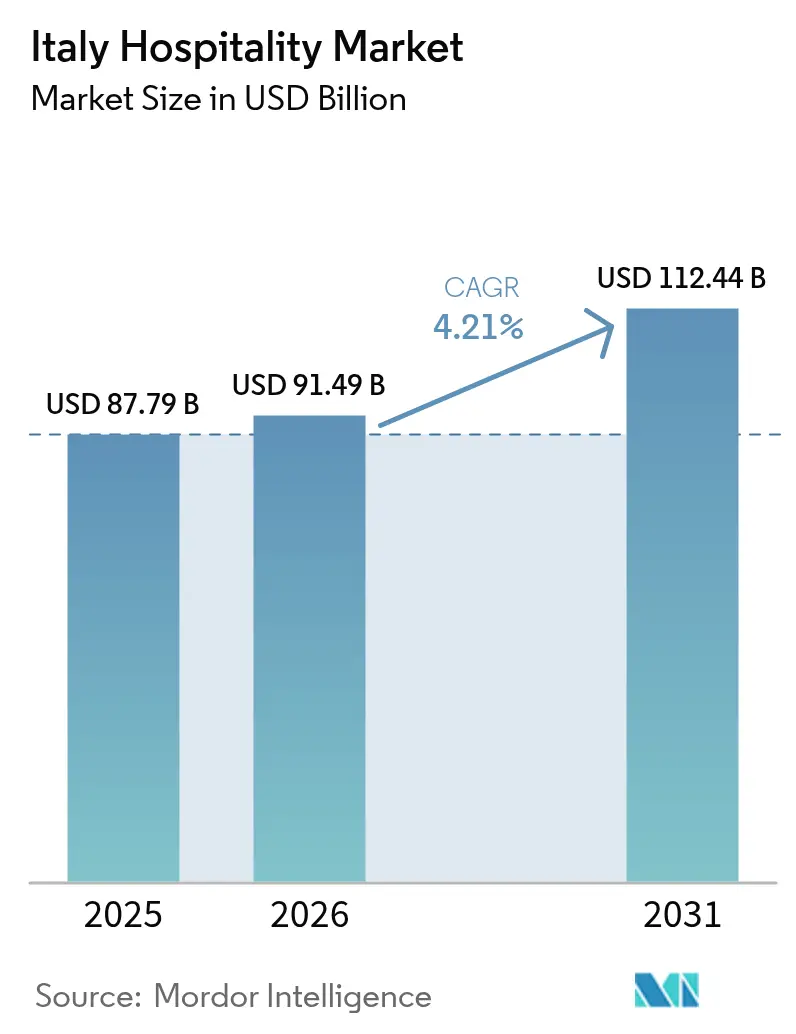

| Taille du marché de l'année de base (2025) | 87.79 Milliards de dollars |

| Taille du Marché (2026) | 91.49 Milliards de dollars |

| Taille du Marché (2031) | 112.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Italie par Mordor Intelligence

La taille du marché de l'hôtellerie en Italie est estimée à 91,49 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 87,79 milliards USD, avec des projections pour 2031 indiquant 112,44 milliards USD, croissant à un TCAC de 4,21 % sur la période 2026-2031.

La dynamique de la demande découle de trois facteurs étroitement liés : le tourisme patrimonial lié au Jubilé 2025 de Rome, les flux de visiteurs projetés pour les Jeux Olympiques d'hiver de Milan-Cortina 2026, et l'expansion soutenue de l'offre hôtelière de marque qui professionnalise un paysage très fragmenté. Des crédits d'impôt à grande échelle dans le cadre du dispositif Superbonus Turismo accélèrent la rénovation des actifs, offrant aux exploitants indépendants une voie vers des mises à niveau énergétiquement efficaces qui se prémunissent contre la volatilité des coûts des services publics[1]DLAPiper, "Incitations fiscales pour les entreprises du secteur du tourisme," dlapiper.com. . Parallèlement, la distribution numérique transforme l'acquisition de clients ; les canaux directs génèrent encore la moitié de tous les revenus de chambre, mais les agences de voyage en ligne (OTA) se développent à un TCAC de 9,81 % à mesure que les voyageurs privilégient la recherche mobile, la comparaison instantanée des prix et les réservations sans friction[2]HOTREC, "Étude sur la distribution hôtelière 2024," hotrec.eu. . La pénurie de main-d'œuvre reste une préoccupation pressante : les postes non pourvus dans l'hôtellerie ont triplé entre 2019 et 2024, poussant la masse salariale au-dessus de 33 % du chiffre d'affaires dans de nombreux établissements en centre-ville. Enfin, le reporting ESG obligatoire en vertu du Décret législatif 125/2024 contraint les hôtels, en particulier ceux situés dans des bâtiments patrimoniaux, à investir dans la métrologie, les énergies renouvelables et des divulgations transparentes qui engendrent des coûts à court terme mais ouvrent des opportunités de financement vert.

Principaux enseignements du rapport

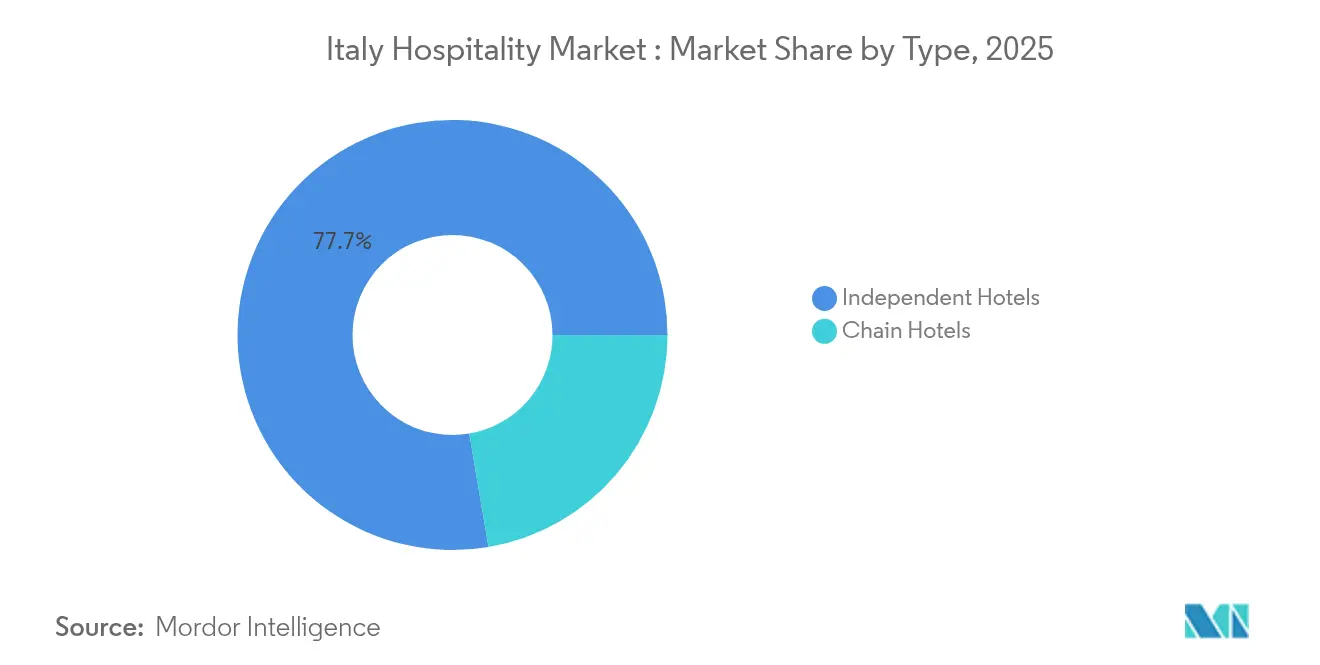

- Par type, les hôtels indépendants détenaient 77,68 % de la part du marché de l'hôtellerie en Italie en 2025, tandis que les hôtels de chaîne progressent à un CAGR de 7,14 % jusqu'en 2031.

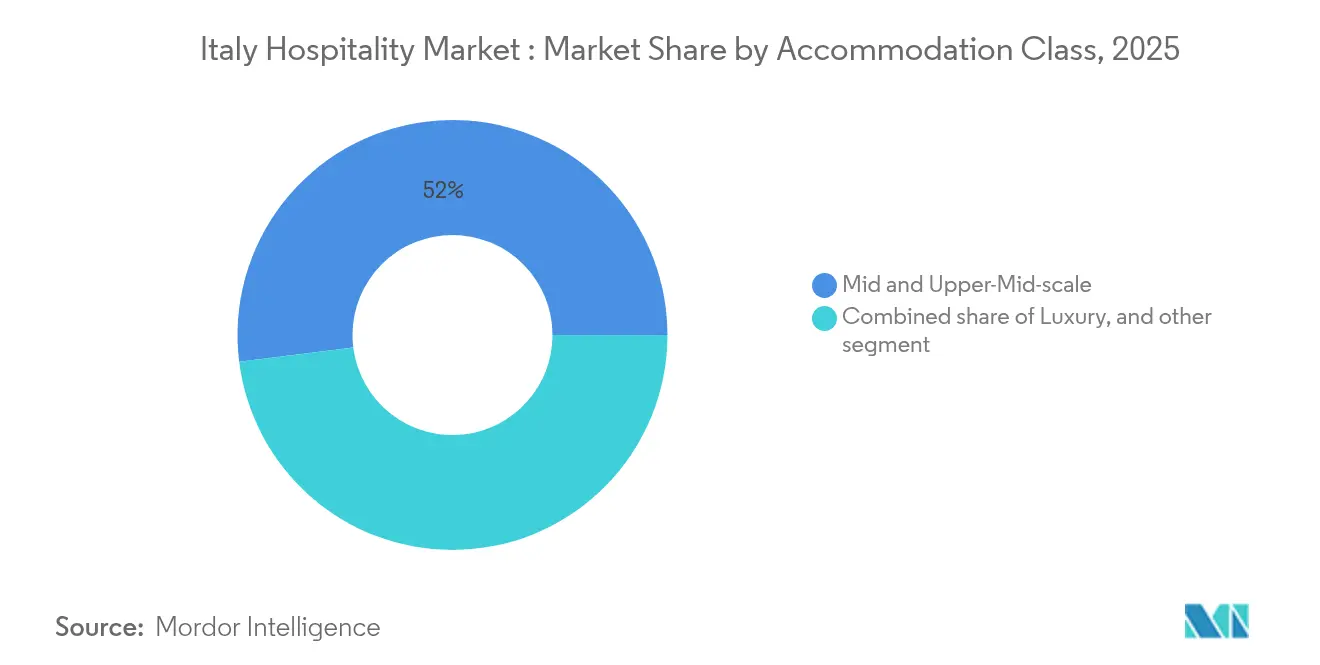

- Par catégorie d'hébergement, le segment milieu et milieu supérieur était en tête avec 51,98 % de la part du marché de l'hôtellerie en Italie en 2025 ; les établissements de luxe devraient se développer à un CAGR de 8,98 % jusqu'en 2031.

- Par canal de réservation, les réservations directes ont capté 49,88 % de la part du marché de l'hôtellerie en Italie en 2025, tandis que les agences de voyage en ligne numériques progressent à un CAGR de 9,73 % jusqu'en 2031.

- Par zone géographique, le Nord-Ouest de l'Italie représentait 26,14 % de la part du secteur de l'hôtellerie en Italie en 2025 ; la région des Îles devrait croître à un CAGR de 6,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du tourisme de luxe lié au Jubilé 2025 et aux Jeux Olympiques d'hiver 2026 | +1.2% | Centre de l'Italie et Lombardie, avec retombées vers les grandes villes d'art | Court terme (≤ 2 ans) |

| Pénétration des chaînes hôtelières internationales ≥ 22 % des chambres d'ici 2028 | +0.8% | Nord-Ouest et Centre de l'Italie, expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Comportement de réservation axé sur le numérique (84 % des ventes en ligne d'ici 2029) | +0.7% | À l'échelle nationale, adoption précoce à Rome, Milan, Florence, Venise | Moyen terme (2-4 ans) |

| Crédits d'impôt à la rénovation Superbonus Turismo | +0.5% | À l'échelle nationale, adoption plus élevée dans les régions du Nord et du Centre | Court terme (≤ 2 ans) |

| Restrictions sur les locations de courte durée qui transfèrent la demande vers les appartements de service | +0.4% | Centres historiques des villes et zones classées à l'UNESCO | Court terme (≤ 2 ans) |

| Modernisation des aéroports secondaires et des liaisons ferroviaires à grande vitesse | +0.3% | Sud de l'Italie et destinations rurales émergentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du tourisme de luxe entrant lié au Jubilé 2025 et aux Jeux Olympiques d'hiver 2026

Le double rayonnement du Jubilé 2025 de Rome et des Jeux de Milan-Cortina stimule la demande haut de gamme bien au-delà des mois des événements. L'Italie a accueilli 64,5 millions d'arrivées en 2024, et les hôtels de luxe seuls ont généré 9 milliards EUR (9,9 milliards USD), soit 16,82 % du chiffre d'affaires total du secteur, en croissance de 9,23 % d'une année sur l'autre[3]ANSA, "Tourisme dans les hôtels de luxe," ansa.it. . Les tarifs journaliers moyens ont atteint 840 EUR (924 USD) à Rome et 910 EUR (1 001 USD) à Milan, signalant un pouvoir de fixation des prix substantiel par rapport aux capitales européennes comparables. Les visiteurs dépensant davantage en provenance d'Allemagne, des États-Unis et du Royaume-Uni ont contribué à plus de 65 % des nuitées dans les hôtels cinq étoiles, renforçant la réputation de l'Italie en matière de tourisme expérientiel ancré dans la culture et la gastronomie. Le positionnement haut de gamme s'étend aux destinations secondaires telles que le lac de Côme, Taormine et Bologne, où la conversion de villas historiques en formats de luxe boutique attire des clients exigeants. Étant donné que les actifs de luxe fonctionnent à un taux d'occupation à l'équilibre plus bas, les exploitants peuvent investir dans des installations de bien-être et des expériences locales personnalisées qui fidélisent les visiteurs. La prime persistante signale un potentiel de hausse durable, même après que le rayonnement international se déplace ailleurs.

Pénétration rapide des chaînes hôtelières internationales

L'offre de marque a franchi le seuil national de 20 % en 2024, soit le double du taux de pénétration enregistré une décennie plus tôt. Environ 155 marques internationales opèrent aujourd'hui en Italie, soit une augmentation de 100 % depuis 2015, soulignant l'appétit des investisseurs pour des actifs générateurs de flux de trésorerie stables adossés à des systèmes de réservation mondiaux. Les projets de conversion plutôt que de construction neuve dominent les pipelines ; 73,40 % des ouvertures planifiées jusqu'en 2026 impliquent la mise à niveau de propriétés familiales en formats de marque souple ou de franchise, limitant les obstacles d'urbanisme tout en élevant les normes de service. Marriott seul a annoncé 20 projets italiens, avec une forte pondération vers des enseignes de service complet et de luxe visant les portes d'entrée urbaines. L'accélération de la croissance des chaînes introduit des outils professionnels de gestion des revenus, un accès aux programmes de fidélité et des protocoles ESG unifiés qui améliorent la valeur des actifs. Les propriétaires indépendants considèrent de plus en plus l'affiliation à une marque comme une couverture contre les chocs de marché, ce qui explique la trajectoire ascendante vers 22 % de pénétration des chambres d'ici 2028.

Comportement de réservation axé sur le numérique

Les réservations numériques représentent déjà 50,33 % de la taille du marché de l'hôtellerie en Italie, et les OTA se développent à un TCAC de 9,81 % sur une trajectoire visant 84 % de pénétration du marché en l'espace de quatre ans. Booking.com contrôle 71 % des revenus des OTA, tandis qu'Expedia se situe près de 15 %, créant une domination bipartite qui comprime les marges des hôtels plus petits. La Loi sur les marchés numériques de l'Union européenne rééquilibre le terrain de jeu en interdisant les clauses de parité tarifaire et en imposant la transparence des données, permettant aux hôteliers d'expérimenter des offres exclusives par canal et des avantages de fidélité. Les investissements dans les systèmes de gestion immobilière en nuage, les moteurs de réservation directe et les modules de vente additionnelle s'accélèrent, notamment parmi les établissements indépendants de milieu de gamme cherchant à réduire les fuites de commissions. Pour les voyageurs, la recherche mobile et le contenu personnalisé stimulent la conversion ; 65 % des clients nationaux et 78 % des visiteurs long-courrier accomplissent au moins une tâche de planification de voyage sur un smartphone. Les hôtels qui convertissent le trafic web en réservations sur leurs propres canaux réalisent jusqu'à 12 points de pourcentage d'amélioration de l'EBITDA par rapport à leurs homologues dépendants des OTA.

Incitations fiscales pour la rénovation des hôtels

Le dispositif Superbonus Turismo en Italie rembourse jusqu'à 80 % des coûts de rénovation éligibles, tandis que la subvention IFIT ajoute un potentiel de 100 000 EUR (110 000 USD) par projet pour la numérisation et les mises à niveau énergétiques. Le fonds renouvelable complémentaire FRI-Tur débourse 780 millions EUR (852,5 millions USD), soutenant des tickets d'investissement compris entre 546 500 USD et 10,93 millions USD, et donne la priorité aux projets intégrant les énergies renouvelables ou des améliorations de sécurité sismique. Les hôtels familiaux de milieu de gamme, traditionnellement limités en capital, peuvent désormais combler les lacunes de financement sans dilution des capitaux propres. Les premiers adoptants rapportent des réductions de 15 à 20 % des dépenses annuelles en services publics après l'installation de refroidisseurs à haute efficacité et de panneaux photovoltaïques. Étant donné que la législation exige que les actifs financés par subvention conservent leur usage hôtelier pendant au moins cinq ans, le programme stabilise l'offre même si les conditions du marché fluctuent. La vague de rénovations renforce également la conformité de l'Italie avec le Plan national intégré pour l'énergie et le climat, progressant vers un objectif de réduction des émissions de 43,7 % d'ici 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de talents et inflation salariale | −1.1% | À l'échelle nationale, aiguë dans les pôles du Centre-Nord | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques et dépenses de conformité ESG | −0.8% | À l'échelle nationale, plus lourde pour les indépendants | Moyen terme (2-4 ans) |

| Infrastructures vieillissantes et réinvestissement limité | −0.6% | Principalement dans le Sud de l'Italie et les zones rurales | Moyen terme (2-4 ans) |

| Obstacles bureaucratiques et lenteur des procédures d'autorisation | −0.4% | À l'échelle nationale, impactant particulièrement les petits exploitants | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de talents et inflation salariale

Malgré un record de 1,5 million d'employés dans l'hôtellerie en 2024, l'Italie a enregistré 604 000 postes difficiles à pourvoir, soit le triple du déficit enregistré en 2019. Les taux de vacance dépassent 30 % pour les chefs cuisiniers et les pâtissiers, contraignant de nombreux hôtels à plafonner l'inventaire des chambres pendant les mois d'été de pointe. La concurrence croissante pour le personnel de réception bilingue et les analystes en gestion des revenus pousse les salaires mensuels moyens 14 % au-dessus des niveaux d'avant la pandémie, portant le coût de la main-d'œuvre à plus d'un tiers du chiffre d'affaires total. Les jeunes travailleurs citent l'instabilité saisonnière et les perspectives de carrière limitées comme principaux facteurs dissuasifs ; 40 % des personnels hôteliers au chômage entendent quitter définitivement le secteur. [4].MDPI, "Démissionnaires du secteur de l'hôtellerie," mdpi.com. Les employeurs répondent par des primes à l'embauche, des logements subventionnés et des partenariats avec des lycées professionnels, mais les solutions à grande échelle restent insaisissables. L'exposition à long terme inclut un risque réputationnel : les défaillances de service érodent les notes d'évaluation qui influencent fortement les voyageurs avertis sur le plan numérique. À moins que le vivier de talents ne se renforce, la capacité pourrait être à la traîne de la demande, diluant la croissance sur l'ensemble du marché de l'hôtellerie en Italie.

Hausse des coûts énergétiques et dépenses de conformité ESG

La volatilité des prix du gaz naturel et les mandats stricts en matière de durabilité compressent les marges, en particulier pour les établissements indépendants dépourvus de programmes de couverture. En vertu de la Directive sur le reporting de durabilité des entreprises, les grands groupes hôteliers doivent publier des déclarations ESG auditées à compter de l'exercice 2026, entraînant des investissements dans la technologie de métrologie et l'assurance tierce partie. Les bâtiments patrimoniaux font face à une complexité supplémentaire : la préservation des façades limite les options d'isolation, tandis que les fenêtres nécessitent souvent des rénovations sur mesure dont le prix est 25 % plus élevé que les cadres standards. L'accès au financement vert s'améliore ; plusieurs banques proposent des taux réduits pour les projets atteignant au moins 30 % de réduction de la consommation énergétique, mais les petits exploitants peinent à satisfaire aux exigences de garantie. Sans mises à niveau, certains actifs risquent une perte de demande de la part des acheteurs de voyages d'affaires dont les politiques excluent les hôtels non certifiés. La pression combinée des factures de services publics et des dépenses de conformité retranche un 0,8 point de pourcentage estimé des prévisions de TCAC, soulignant la nécessité de gains d'efficacité à l'échelle du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les établissements indépendants maintiennent un avantage d'échelle tandis que les chaînes professionnalisent leurs opérations

Les hôtels indépendants détenaient 77,68 % des parts du marché de l'hôtellerie en Italie en 2025, maintenant leur domination numérique malgré l'expansion soutenue des chaînes à un TCAC de 7,14 %. Les actifs familiaux prospèrent grâce à l'ancrage local, l'authenticité culinaire et l'interaction flexible avec les clients que les visiteurs fidèles apprécient. Pourtant, la base de propriétaires fragmentée est confrontée à des attentes croissantes des clients en matière de service omnicanal et d'avantages de fidélité unifiés. Les pipelines de conversion révèlent que 67 % des ouvertures de marques à venir impliquent la reprise de structures indépendantes existantes, signalant l'appétit des propriétaires pour des accords de franchise ou de marque souple qui préservent le caractère architectural. Les chaînes s'appuient sur des achats centralisés, des budgets de marketing numérique solides et des logiciels avancés de gestion des revenus, obtenant des primes de RevPAR de 10 à 12 % par rapport à leurs homologues non commercialisés comparables. Bien que l'esprit indépendant reste une caractéristique du marché de l'hôtellerie en Italie, il est de plus en plus complété par des alliances de marque sélectives qui marient authenticité et portée mondiale.

Par classe d'hébergement : le milieu de gamme mène les revenus, le luxe accélère la création de valeur

Les établissements de milieu et haut de gamme représentaient 51,98 % du chiffre d'affaires agrégé en 2025, capitalisant sur les voyageurs de loisirs qui recherchent le confort tout en restant sensibles aux prix. Ces établissements opèrent souvent dans des structures historiques rénovées qui équilibrent charme et équipements modernes, attirant à la fois des familles nationales et des groupes de touristes internationaux. Le luxe, bien que plus modeste en volume absolu, est le segment à la croissance la plus rapide avec un TCAC de 8,98 %, alimenté par la demande des ultra-hauts-patrimoines pour des étages réservés aux suites, des annexes de villas privées et des itinéraires culturels personnalisés. La taille du marché de l'hôtellerie de luxe en Italie a dépassé 9 milliards EUR (9,9 milliards USD) l'année dernière, et les données de transaction montrent que les investisseurs allouent 45 % du volume des transactions aux actifs cinq étoiles en raison de leurs marges résilientes. Les hôtels budget et économie conservent leur pertinence pour les segments axés sur le prix, mais la hausse des coûts d'exploitation remet en cause leur rentabilité à moins qu'elle ne soit compensée par des sources de revenus annexes telles que des espaces de coworking ou des kiosques de restauration en libre-service. Les appartements de service, renforcés par une réglementation plus stricte des locations informelles, affichent une croissance à deux chiffres et séduisent les voyageurs d'affaires en séjour prolongé qui nécessitent des kitchenettes et une arrivée flexible.

Par canal de réservation : la domination directe s'érode à mesure que les OTA consolident leur pouvoir

Les canaux de réservation directe ont capturé 49,88 % des parts du marché de l'hôtellerie en Italie en 2025, témoignant des schémas de visites répétées dans les destinations des villes d'art. Néanmoins, la trajectoire de TCAC de 9,73 % des OTA indique un transfert de pouvoir qui comprime les tarifs nets pour les exploitants incapables de basculer vers une tarification dynamique. La taille du marché de l'hôtellerie en Italie attribuable aux ventes des OTA est prévue pour dépasser 50 milliards USD d'ici 2030, à mesure que la confiance des consommateurs dans les avis générés par les utilisateurs, les itinéraires groupés et les options « payer plus tard » se renforce. Les canaux entreprises/MICE soutiennent l'occupation pendant les saisons intermédiaires, notamment dans le quartier des congrès de Milan, où les grands blocs de chambres sont encore contractés par des sociétés mondiales de gestion de voyages. Les grossistes et agents traditionnels conservent une pertinence de niche pour les circuits multi-villes complexes qui incluent des passes ferroviaires et des tickets de musées. Les hôtels qui déploient des plateformes de données clients et des applications de fidélité orientent les clients vers leurs propres canaux, économisant des frais de commission qui peuvent autrement dépasser 30 EUR (33 USD) par nuit.

Analyse géographique

Le Nord-Ouest de l'Italie domine le marché de l'hôtellerie du pays en 2025 avec une part de 26,14 %, soutenu par une forte demande pour les stations alpines et les portes d'entrée urbaines telles que Milan et Turin. Les préparatifs pour les Jeux Olympiques d'hiver canalisent 30 millions EUR (32,79 millions USD) pour moderniser l'hébergement et améliorer les systèmes de mobilité intelligente afin d'accueillir les visiteurs internationaux. Le Centre de l'Italie suit avec une part de 25,00 %, ancré par l'attrait intemporel des monuments culturels de Rome et le tourisme viticole haut de gamme de la Toscane. Ensemble, ces régions créent un équilibre entre demande d'affaires, de loisirs et patrimoniale qui maintient des niveaux d'occupation élevés. Les investissements dans les infrastructures de transport renforcent davantage leur avantage concurrentiel auprès des segments de visiteurs nationaux et étrangers.

Le Nord-Est de l'Italie, avec Venise comme destination phare, bénéficie des réglementations sur le trafic des bateaux de croisière qui ont réorienté la demande vers les séjours hôteliers. La durée moyenne de séjour a augmenté au-dessus de 2,4 nuits, soutenant une croissance régulière des revenus pour les hôteliers. Les villes secondaires telles que Vérone et Trieste enregistrent également une augmentation du trafic entrant en raison des festivals culturels et des flux de tourisme transfrontalier. Le Sud de l'Italie, bien que toujours sous-pénétré, gagne en dynamisme grâce à l'expansion des liaisons ferroviaires à grande vitesse. Le temps de trajet entre Bari et Naples a été réduit à moins de deux heures, améliorant l'accessibilité et stimulant le tourisme de courte durée.

Les Îles de Sicile et de Sardaigne représentent le sous-segment à la croissance la plus rapide, prévu pour se développer à un TCAC de 6,90 % entre 2026 et 2031. L'offre limitée de chambres haut de gamme et l'arrivée de grandes marques internationales, dont un futur complexe W Hotels à Poltu Quatu, devraient entraîner des primes tarifaires. L'amélioration de la connectivité aérienne, comme la modernisation de l'aéroport de Salerne-Costa d'Amalfi, ouvre de nouvelles routes méditerranéennes pour les voyageurs régionaux et long-courriers. Ces améliorations permettent des itinéraires plus fluides combinant séjours côtiers, exploration culturelle et expériences rurales. Par conséquent, les Îles sont positionnées pour capturer une part de croissance disproportionnée et élever les perspectives du marché de l'hôtellerie en Italie.

Paysage concurrentiel

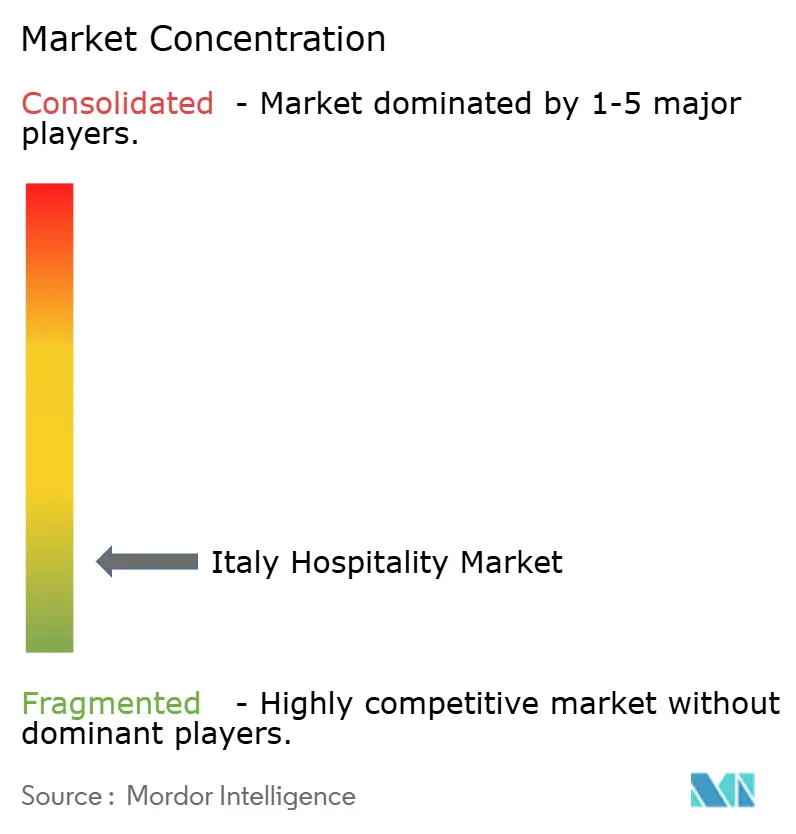

Le marché de l'hôtellerie en Italie se caractérise par une forte fragmentation, les principales chaînes hôtelières internationales ne détenant qu'une part modeste de l'inventaire total des chambres. Il en résulte une faible concentration du marché, signalant d'amples opportunités de consolidation et de partenariats stratégiques. Un nombre croissant d'hôtels familiaux et indépendants explorent désormais des collaborations avec des sociétés de gestion professionnelles pour améliorer leur compétitivité. Bien que le paysage fragmenté ait traditionnellement favorisé les exploitants locaux, il les expose de plus en plus à des désavantages dans des domaines tels que la portée de la distribution mondiale, la gestion avancée des revenus et l'efficacité opérationnelle. Pour capitaliser sur cette dynamique, les chaînes hôtelières mondiales privilégient les conversions de propriétés indépendantes existantes, offrant les avantages de l'image de marque internationale tout en préservant le caractère local.

Sur le plan stratégique, les exploitants internationaux concentrent leurs efforts sur les segments luxe et haut de gamme, où la forte valeur de la marque soutient des honoraires de gestion et des investissements en capital plus élevés. En revanche, les chaînes nationales exploitent leur connaissance approfondie des marchés locaux et leur positionnement axé sur le patrimoine pour concurrencer dans les catégories boutique et resort. Le rôle de la technologie devient central dans la concurrence, les établissements indépendants investissant dans des outils tels que les systèmes d'optimisation des revenus, les plateformes CRM et le marketing numérique pour réduire l'écart de performance avec les grandes chaînes. Ces innovations sont essentielles pour améliorer l'expérience client, stimuler les réservations directes et maintenir l'intégrité tarifaire. La poussée vers la transformation numérique remodèle la manière dont les hôtels opèrent et s'engagent auprès des voyageurs nationaux et internationaux.

Des opportunités de croissance dans des espaces blancs émergent dans les villes secondaires et les destinations de luxe sous-développées où les marques internationales restent sous-représentées. De plus, le segment des appartements de service connaît une demande accrue en raison du resserrement des réglementations sur les locations à court terme, poussant les voyageurs vers des hébergements gérés professionnellement. L'évolution du paysage réglementaire italien, notamment la mise en œuvre de la Loi sur les marchés numériques et de la Directive sur le reporting de durabilité des entreprises, contribue à égaliser les chances pour les exploitants indépendants. Ces changements encouragent une plus grande transparence, durabilité et équité concurrentielle dans l'ensemble du secteur. À mesure que la consolidation s'accélère et que l'adoption des technologies augmente, le marché de l'hôtellerie en Italie entre dans une nouvelle phase marquée par la modernisation, l'alignement stratégique et l'innovation intersegments.

Leaders du secteur de l'hôtellerie en Italie

Marriott International

Accor SA

Best Western Hotels & Resorts

NH Hotel Group

Hilton Worldwide

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Gruppo UNA a dévoilé un projet de tour de 176 chambres près du centre des congrès de Milan, prévu pour une ouverture à mi-2026.

- Avril 2025 : Starhotels SpA a acquis l'Hermitage Hotel & Resort à Forte dei Marmi, marquant son entrée inaugurale dans le segment resort avec 59 chambres et de vastes espaces paysagers.

- Mars 2025 : Castello SGR a acquis le Grand Hotel Poltu Quatu en Sardaigne pour 70 millions EUR (76,5 millions USD), prévoyant une rénovation sous l'enseigne W Hotels de Marriott.

- Janvier 2025 : EY Italie a rapporté que les transactions hôtelières ont atteint 2,1 milliards EUR (2,31 milliards USD), soit un bond annuel de 30 %, les actifs cinq étoiles captant 45 % du volume.

Portée du rapport sur le marché de l'hôtellerie en Italie

Le secteur de l'hôtellerie englobe divers services, notamment l'hébergement, la restauration et les boissons, la gestion d'événements, les parcs à thème et le voyage. Il comprend également de multiples établissements, tels que les hôtels, les agences de tourisme, les restaurants et les bars. Une analyse complète en arrière-plan du secteur de l'hôtellerie en Italie comprend une évaluation des associations sectorielles, de l'économie globale et des tendances de marché émergentes par segment. Les changements significatifs dans la dynamique du marché et la vue d'ensemble du marché sont également couverts dans le rapport.

Le secteur de l'hôtellerie en Italie est segmenté par type et segment. Par type, le marché est segmenté en hôtels de chaîne et hôtels indépendants. Par segment, le marché est divisé en appartements de service, hôtels budget et économie, hôtels de milieu et haut de gamme, et hôtels de luxe. Le rapport propose des tailles et des prévisions de marché en valeur (USD) pour tous les segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économie |

| Appartements de service |

| Direct |

| OTA numériques |

| Entreprises / MICE |

| Grossistes et agents traditionnels |

| Nord-Ouest de l'Italie |

| Nord-Est de l'Italie |

| Centre de l'Italie |

| Sud de l'Italie |

| Îles |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économie | |

| Appartements de service | |

| Par canal de réservation | Direct |

| OTA numériques | |

| Entreprises / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Nord-Ouest de l'Italie |

| Nord-Est de l'Italie | |

| Centre de l'Italie | |

| Sud de l'Italie | |

| Îles |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'hôtellerie en Italie en 2026 ?

La taille du marché de l'hôtellerie en Italie s'élève à 91,49 milliards USD en 2026 et devrait croître à un TCAC de 4,21 % jusqu'en 2031.

Quelle région mène actuellement les revenus ?

Le Nord-Ouest de l'Italie capture 26,14 % des revenus nationaux en 2025, soutenu par la demande d'affaires de Milan et l'attrait luxueux du lac de Côme.

Quel segment se développe le plus rapidement ?

Les hôtels de luxe affichent la croissance la plus élevée avec un TCAC de 8,98 %, portés par la demande haut de gamme liée au Jubilé 2025 et aux Jeux Olympiques d'hiver.

Comment les habitudes de réservation évoluent-elles ?

Les OTA numériques croissent à un TCAC de 9,73 % et sont en voie de contrôler 84,00 % des revenus hôteliers d'ici 2030, les voyageurs privilégiant les plateformes mobiles riches en comparaisons.

Pourquoi les chaînes hôtelières internationales s'accélèrent-elles en Italie ?

Les propriétaires recherchent une affiliation à une marque pour la distribution mondiale et la gestion professionnelle, portant la pénétration des chaînes vers 22,00 % des chambres d'ici 2029.

Quelle politique aide les hôtels à financer les rénovations ?

Le programme Superbonus Turismo offre jusqu'à 80 % de crédits d'impôt et des subventions complémentaires pour l'efficacité énergétique, la sécurité sismique et les mises à niveau numériques.

Dernière mise à jour de la page le: