Tamaño y Participación del Mercado de Hospitalidad

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.11 Billones de dólares |

| Tamaño del Mercado (2031) | 13.95 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Hospitalidad por Mordor Intelligence

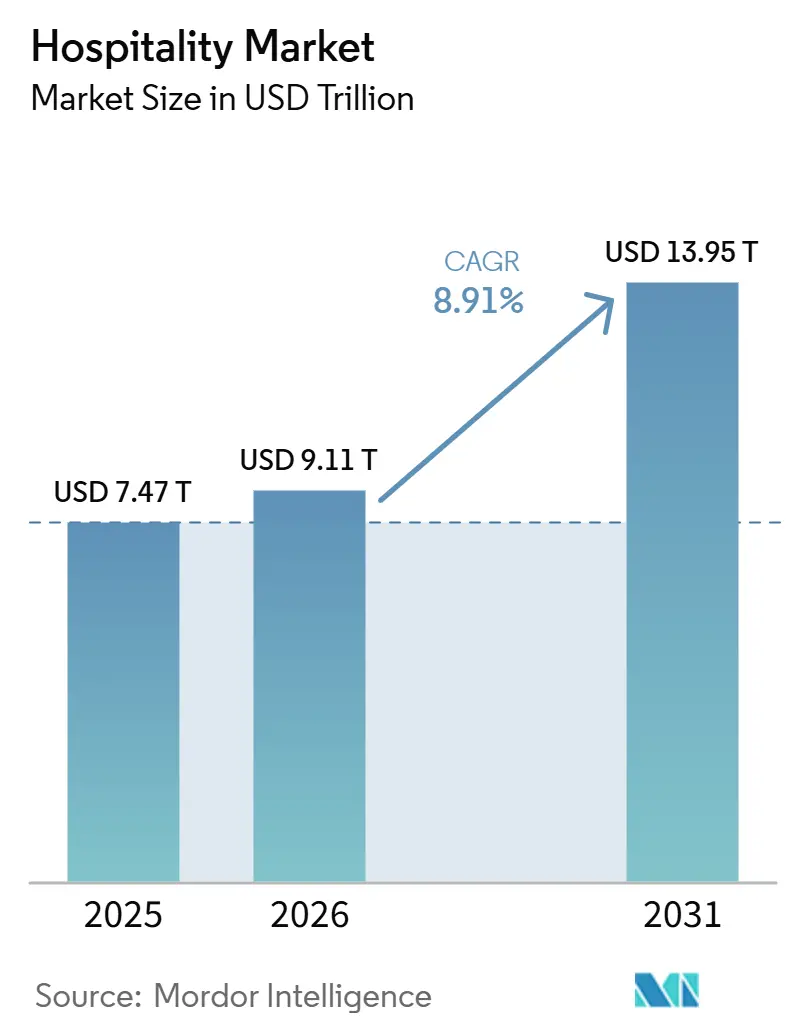

El mercado global de hospitalidad fue valorado en 7,47 billones de USD en 2025 y se estima que crecerá desde 9,11 billones de USD en 2026 hasta alcanzar 13,95 billones de USD para 2031, a una CAGR del 8,9% durante el período de pronóstico (2026–2031). Las llegadas de turistas internacionales en 2025 aumentaron a 1.520 millones, un incremento del 4% respecto a 2024, superando los niveles previos a la pandemia en varias regiones[1]UN Tourism, "Las llegadas de turistas internacionales aumentan un 4% en 2025 reflejando una fuerte demanda de viajes en todo el mundo," UN Tourism, unwto.org. El sector de viajes y turismo contribuyó con 11,6 billones de USD al PIB, respaldó 366 millones de empleos y registró 2,02 billones de USD en gasto de visitantes internacionales en 2025, impulsando la demanda de alojamiento y la expansión del mercado. La intensidad competitiva se mantuvo alta, con las cinco principales empresas acaparando solo el 11,2% del valor del mercado en 2025. Marriott reportó una cartera de 4.056 propiedades y casi 610.000 habitaciones, destacando la importancia de la escala y el desarrollo global. Las oportunidades de crecimiento fueron más sólidas en Asia-Pacífico, Oriente Medio, los formatos de estancia prolongada y los activos con certificación de carbono, donde la oferta no alcanzaba a satisfacer la demanda evolutiva de los viajeros. La inflación laboral planteó desafíos, con los costos laborales hoteleros por habitación ocupada aumentando de 42,82 USD en 2024 a 48,32 USD en 2025, manteniendo la disciplina de márgenes como prioridad en todo el mercado.

Conclusiones Clave del Informe

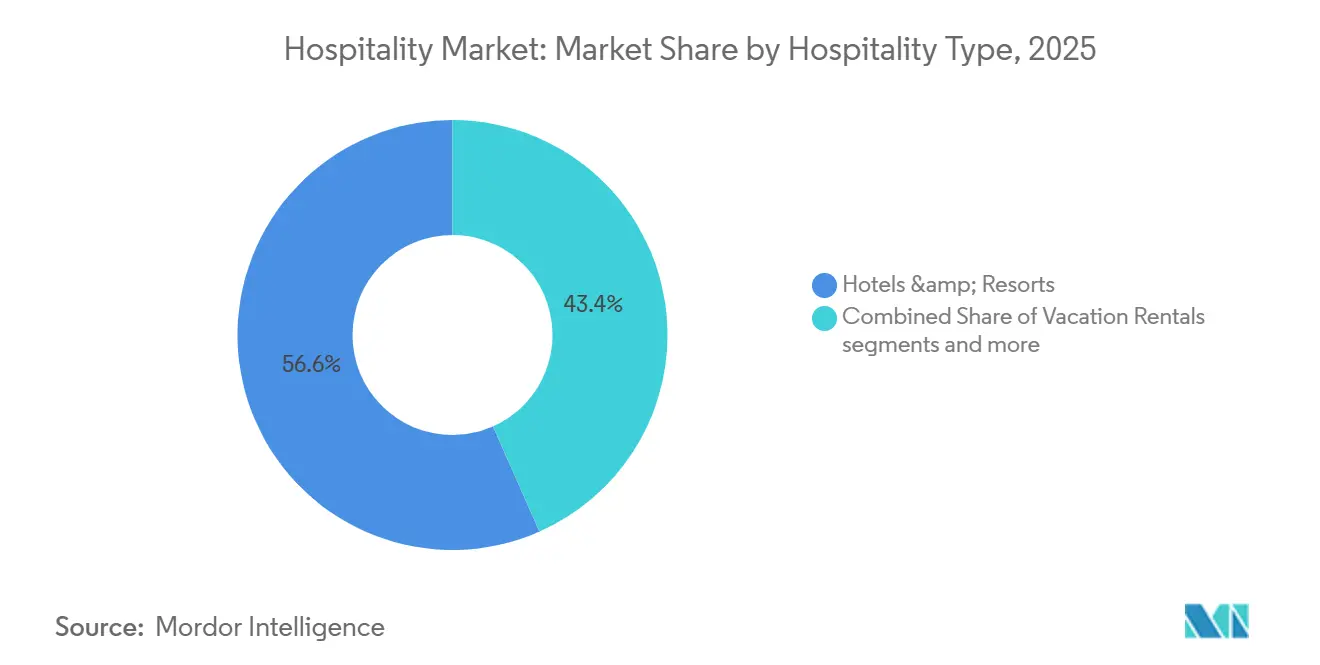

- Por tipo de hospitalidad, Hoteles y Resorts representaron el 56,63% de la participación del Mercado Global de Hospitalidad en 2025, mientras que los Alquileres Vacacionales y Alojamientos Alternativos se proyecta que se expandirán a una CAGR del 6,83% hasta 2031.

- Por tipo de propiedad, las Propiedades de Cadena o Marca representaron el 61,94% del tamaño del Mercado Global de Hospitalidad en 2025, mientras que las Propiedades Independientes de Estilo de Vida y Boutique se prevé que crecerán a una CAGR del 6,36% hasta 2031.

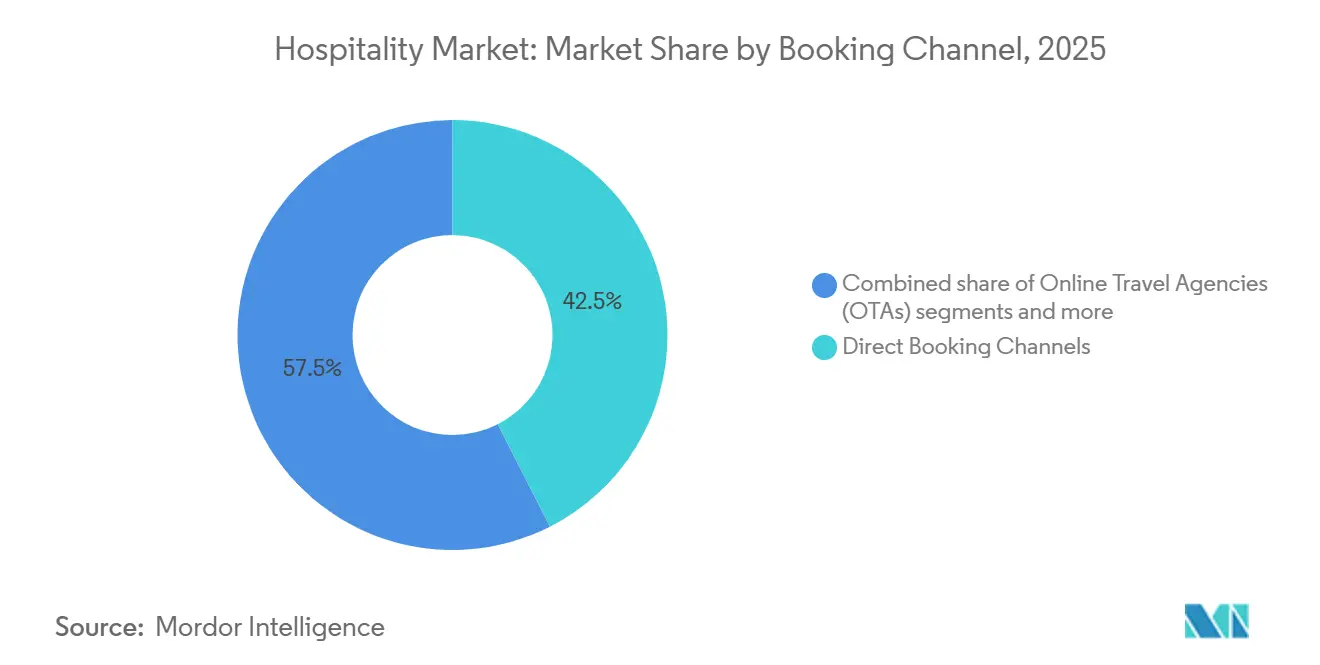

- Por canal de reserva, los Canales de Reserva Directa representaron el 42,51% de las transacciones en 2025 en el Mercado Global de Hospitalidad, mientras que las Reservas por Aplicaciones Móviles y de Fidelización se espera que avancen a una CAGR del 7,25% hasta 2031.

- Por fuente de ingresos, los Ingresos por Habitación retuvieron el 56,63% de participación en 2025 en el Mercado Global de Hospitalidad, mientras que los Ingresos por Bienestar y Experiencias se proyecta que se expandirán a una CAGR del 6,92% hasta 2031.

- Por tipo de viajero, los Viajeros de Ocio representaron el 52,64% de participación en 2025 en el Mercado Global de Hospitalidad, mientras que los Viajeros de Bleisure y Estancia Prolongada se prevé que aumentarán a una CAGR del 6,65% hasta 2031.

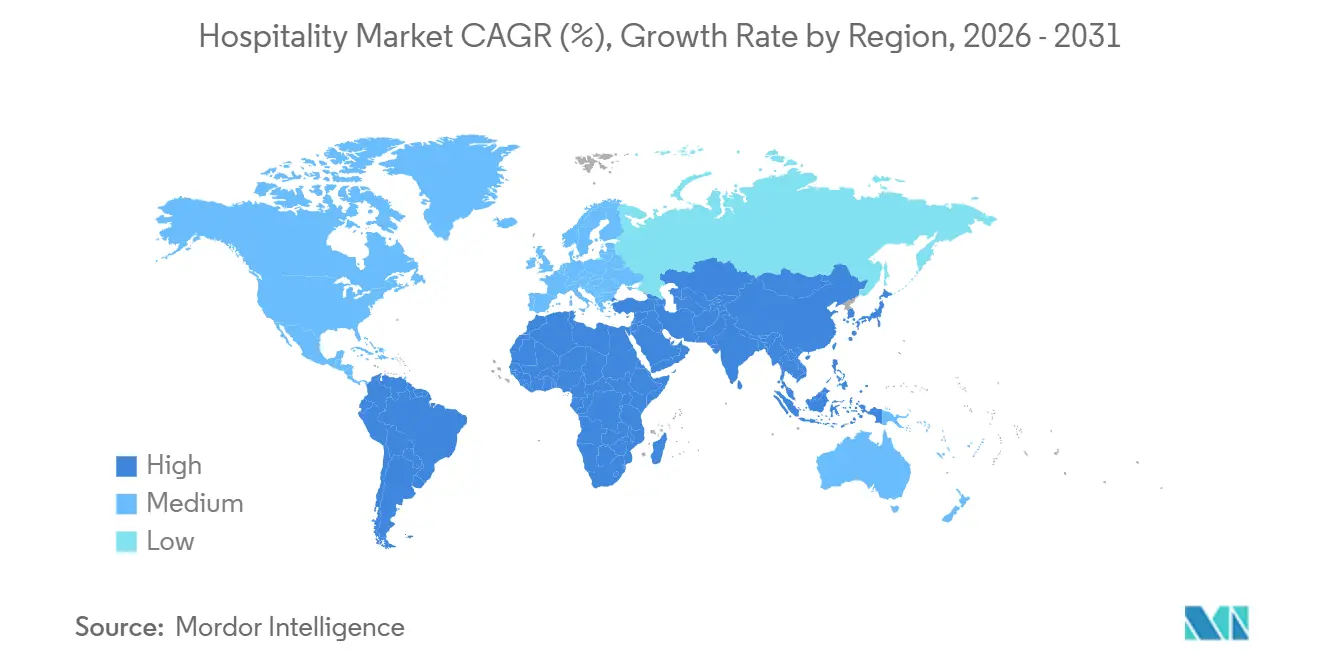

- Por geografía, Europa representó el 31,15% del tamaño del Mercado Global de Hospitalidad en 2025, mientras que Asia-Pacífico se proyecta que crecerá a una CAGR del 7,57% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Hospitalidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Conceptos de Hospitalidad Experiencial y Orientados al Estilo de Vida | +1.5% | Global, con mayores ganancias en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Viajes Bleisure y Motivados por el Trabajo Flexible | +1.2% | Global, con América del Norte y Europa liderando y Asia-Pacífico acelerando | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Crecimiento en Estancias de Turismo de Bienestar, Médico y Regenerativo | +1.3% | Global, con Asia-Pacífico y Oriente Medio y África como centros de demanda principales | Mediano plazo (2-4 años) |

| Transformación Digital a Través de la Gestión de Ingresos y Huéspedes Basada en IA | +1.8% | Global, con mayor adopción en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Rápida Expansión de Alojamientos Alternativos y Modelos de Estancia Híbrida | +1.4% | Global, con mayor crecimiento en Asia-Pacífico y América del Sur | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Aumento de los Viajes Internacionales de la Clase Media de Economías Emergentes | +1.6% | Liderado por Asia-Pacífico, con repercusión en Oriente Medio, Europa y otras regiones de destino | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Conceptos de Hospitalidad Experiencial y Orientados al Estilo de Vida

Los formatos experienciales y orientados al estilo de vida están transformando el mercado global de hospitalidad, ya que los viajeros prefieren cada vez más propiedades que integren diseño, identidad local y espacios sociales flexibles. Esta tendencia ganó impulso con actividades notables de cadenas, incluida la adquisición de citizenM por parte de Marriott, la compra de Ruby Hotels por parte de IHG y el lanzamiento de la plataforma Select by Hilton de Hilton mediante un acuerdo exclusivo[2]InterContinental Hotels Group, "IHG acelera el crecimiento europeo ampliando su cartera en más de un cuarto en 3 años," IHG, ihgplc.com. Los operadores están priorizando las conversiones sobre las nuevas construcciones, especialmente en áreas de desarrollo de alto costo. IHG informó que las conversiones contribuyeron significativamente a las aperturas y firmas de habitaciones en Europa, lo que refleja un cambio hacia la migración de marcas en lugar de la expansión desde cero. Este enfoque acelera la renovación de activos más antiguos y mejora el atractivo del mercado de hospitalidad en ubicaciones urbanas y de resort.

Creciente Demanda de Viajes Bleisure y Motivados por el Trabajo Flexible

El mercado global de hospitalidad se está adaptando al auge de los viajes "bleisure" y los patrones de trabajo flexible, particularmente en formatos urbanos, de uso mixto y de estancia prolongada. Los viajeros "bleisure" y de estancia prolongada representan el segmento de más rápido crecimiento, lo que refleja un cambio en los viajes de negocios más allá de los cortos viajes entre semana. Los hoteles, apartamentos con servicios y alojamientos alternativos están rediseñando habitaciones, espacios de trabajo, servicios de alimentación y conectividad para atraer estancias más largas e incrementar el gasto auxiliar. Airbnb reportó un crecimiento en las noches reservadas desde América Latina, respaldando la tendencia de los viajes combinados de trabajo y ocio que se expanden más allá de los centros de negocios tradicionales del Atlántico Norte. Este cambio está impulsando la estabilidad de la demanda entre semana en algunas ciudades, mientras que en otras provoca fluctuaciones de ocupación a corto plazo más pronunciadas.

Crecimiento en Estancias de Turismo de Bienestar, Médico y Regenerativo

Los viajes orientados al bienestar están impulsando el crecimiento de los ingresos en el mercado global de hospitalidad, ya que los operadores amplían su oferta para incluir spas, fitness, recuperación y experiencias inmersivas. El turismo de bienestar logró un crecimiento significativo en 2024 y se espera que continúe expandiéndose hasta 2029, fomentando inversiones en infraestructura de bienestar en resorts y propiedades urbanas[3]Global Wellness Institute, "Monitor de la Economía del Bienestar 2025," Global Wellness Institute, globalwellnessinstitute.org. Los Ingresos por Bienestar y Experiencias se identifican como el segmento de más rápido crecimiento, con una sólida CAGR hasta 2031, lo que lo convierte en un elemento central de las estrategias de precios y productos en el mercado de hospitalidad. Marriott avanzó en esta tendencia en 2026 al asociarse con Lefay para mejorar la oferta de bienestar de lujo a nivel global, con propiedades planificadas en la Toscana, el sur de Italia y los Alpes suizos. Este cambio pone de relieve la creciente distinción entre los formatos de alojamiento estándar y las propiedades que satisfacen eficazmente la demanda de los huéspedes de experiencias centradas en el bienestar.

Transformación Digital a Través de la Gestión de Ingresos y Huéspedes Basada en IA

La transformación digital está impulsando las operaciones en el mercado global de hospitalidad, ya que los precios, la dotación de personal, la comunicación con los huéspedes y el mantenimiento dependen cada vez más de sistemas de decisión en tiempo real. Choice Hotels se asoció con Amazon Web Services para implementar herramientas de IA en la gestión de ingresos, el mantenimiento predictivo y las comunicaciones con los huéspedes, marcando un cambio de proyectos piloto a implementaciones a escala dentro de las redes de franquicias. Los grandes operadores se benefician de la integración de herramientas de IA con sistemas de fidelización, software de gestión de propiedades y equipos de precios centralizados en diversos mercados. Esta capacidad digital se está convirtiendo en un diferenciador crítico, especialmente a medida que los patrones de demanda fluctúan debido a eventos, estacionalidad y cambios en la oferta a nivel de ciudad. La adopción de la IA permite un control de inventario más rápido, una mejor retención de huéspedes y una reducción del esfuerzo manual, lo cual es esencial dados los desafíos continuos con la disponibilidad de mano de obra y las presiones salariales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Operativos y Laborales en las Propiedades de Hospitalidad | -1.2% | Global, más agudo en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Desaceleraciones Económicas que Afectan el Gasto Discrecional en Viajes | -0.9% | Global, con mayor sensibilidad en mercados maduros | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Desafíos Regulatorios y de Licencias en los Mercados de Alojamiento a Corto Plazo | -0.7% | América del Norte y Europa, con marcos de cumplimiento a nivel de ciudad y nacional | Corto plazo (≤ 2 años) y Mediano plazo (2-4 años) |

| Volatilidad de la Demanda Estacional y Fluctuaciones de Ocupación | -0.5% | Global, con mayor exposición en destinos de resort y de temporada única | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Operativos y Laborales en las Propiedades de Hospitalidad

Los altos costos operativos y laborales siguen siendo un desafío significativo a corto plazo para el mercado global de hospitalidad, ya que los aumentos en las tarifas de habitación no se traducen directamente en mayores márgenes de beneficio. Los costos laborales por habitación ocupada han aumentado, con los costos salariales de los hoteles de servicio completo experimentando un notable crecimiento interanual[4]Actabl, "Costos Laborales Hoteleros 2025," Actabl, actabl.com. Estas presiones afectan tanto a las cadenas de marca como a los operadores independientes, especialmente a aquellos con formatos intensivos en mano de obra, poder de fijación de precios limitado o sistemas digitales inadecuados. Las disparidades regionales complican aún más el problema, lo que lleva a enfoques más selectivos en materia de precios, dotación de personal y diseño de servicios. Sin avances en herramientas de eficiencia y rediseño de procesos, una parte de la demanda en recuperación probablemente será absorbida por salarios, servicios públicos y suministros en lugar de contribuir a los beneficios operativos.

Desaceleraciones Económicas que Afectan el Gasto Discrecional en Viajes

Las desaceleraciones económicas desafían al mercado global de hospitalidad, ya que los viajes discrecionales disminuyen con la reducción de la confianza del consumidor, presupuestos corporativos más ajustados o condiciones comerciales transfronterizas más débiles. Se espera que las llegadas de turistas internacionales crezcan modestamente para 2026, lo que refleja una recuperación más lenta en comparación con los años de rebote anteriores. Esto expone al mercado a fluctuaciones de demanda regionales y variabilidad en el tipo de viajero. Los mercados maduros enfrentan una presión adicional debido a los altos costos laborales y de financiamiento junto con la estabilización del crecimiento de la demanda. Se proyecta que América del Norte crecerá de manera constante hasta 2031, aunque las perspectivas para 2026 siguen siendo cautelosas, con la inflación de costos y el menor impulso limitando el potencial de crecimiento. Es probable que los propietarios y operadores de hoteles se centren en la disciplina de tarifas, las estrategias de activos ligeros y las inversiones de capital selectivas en lugar de una expansión amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Hospitalidad: Los Hoteles Mantienen la Ventaja de Escala mientras las Alternativas se Aceleran

Hoteles y Resorts representaron el 56,63% del valor de 2025, lo que los mantuvo como el formato más grande en el mercado global de hospitalidad. Su ventaja de escala provino de una amplia distribución de marcas, una contratación corporativa más sólida, ecosistemas de fidelización y una entrega de servicios más consistente en todas las regiones. Estas fortalezas siguen siendo importantes en los centros urbanos, los mercados aeroportuarios, los corredores de negocios y los grandes destinos de demanda mixta, donde la fiabilidad sigue siendo importante tanto para los viajeros como para los equipos de adquisiciones. El mercado global de hospitalidad también continúa favoreciendo a los operadores hoteleros que pueden utilizar sistemas centrales de reservas y programas de socios para mantener más reservas en canales directos. Esto otorga a los grupos hoteleros formales una ventaja estructural cuando los costos aumentan o cuando la demanda se vuelve menos predecible.

Se proyecta que los Alquileres Vacacionales y Alojamientos Alternativos se expandirán a una CAGR del 6,83% hasta 2031, lo que los convierte en el tipo de hospitalidad de más rápido crecimiento en el borrador suministrado. La presencia de Airbnb en 2026, con más de 9 millones de anuncios activos en más de 220 países y regiones, muestra la escala que el alojamiento alternativo ha alcanzado en el mercado global de hospitalidad. La demanda de espacio, privacidad y comodidades similares a las del hogar respalda este segmento, especialmente para familias, estancias prolongadas y viajes combinados de trabajo y ocio. Los apartamentos con servicios también se benefician de este cambio porque ofrecen funcionalidad para estancias más largas con un modelo operativo más formal. Al mismo tiempo, una aplicación más estricta de las normas de alquiler a corto plazo en varias ciudades puede redirigir parte de la demanda de vuelta al inventario hotelero con licencia, lo que mantiene el equilibrio competitivo en el mercado global de hospitalidad fluido en lugar de unidireccional.

Por Tipo de Propiedad: La Conversión de Marcas Transforma el Modelo de Desarrollo

Las propiedades de cadena y marca representaron el 61,94% de la participación del mercado global de hospitalidad en 2025, lo que refleja el dominio de los sistemas de marca formales. Esta fortaleza se atribuye a los programas de fidelización, las redes de reservas, los estándares operativos, las ventajas de adquisición y el atractivo para los propietarios en diversos escenarios de financiamiento. Empresas como Marriott, Hilton e IHG ampliaron su presencia sin depender únicamente de activos propios, reduciendo la intensidad de capital al tiempo que aumentaban el alcance de la marca. La cartera de Marriott en 2025 incluía 4.056 propiedades y casi 610.000 habitaciones, con más de la mitad en mercados internacionales, lo que destaca la ventaja de distribución de las grandes cadenas. La escala de marca beneficia a los propietarios al permitir conversiones eficientes, acceso a la demanda de fidelización y mayor visibilidad comercial.

Se proyecta que las propiedades independientes de estilo de vida y boutique crecerán a una CAGR del 6,36% hasta 2031, convirtiéndolas en el segmento de más rápido crecimiento. Las grandes cadenas se están adaptando a esta tendencia mediante adquisiciones y nuevas plataformas, como el acuerdo de Marriott con citizenM, la adquisición de Ruby por parte de IHG y el lanzamiento de la plataforma 'Select by Hilton' de Hilton mediante un acuerdo de franquicia exclusivo con YOTEL. La cartera de construcción hotelera de China alcanzó un récord histórico de 3.608 proyectos y 644.938 habitaciones a finales de 2025, lo que subraya la importancia de la oferta de marca en el desarrollo global de la hospitalidad. Las conversiones están ganando terreno debido a los plazos de apertura más cortos y los menores riesgos de desarrollo. Los operadores capaces de reposicionar activos bajo marcas reconocidas mientras preservan la identidad local están bien posicionados para capitalizar este cambio.

Por Canal de Reserva: La Fidelización Profundiza la Participación Directa mientras el Móvil se Acelera

Los Canales de Reserva Directa representaron el 42,51% de las transacciones en 2025, manteniendo su posición como la ruta de distribución más grande en el mercado global de hospitalidad. Esto refleja años de inversión por parte de las principales cadenas en programas de fidelización, tarifas para socios, aplicaciones móviles y herramientas de participación directa. Las reservas directas ayudan a los operadores a reducir los costos de comisiones de terceros y a retener los datos de los huéspedes para la fijación de precios, la venta adicional y la captación de clientes recurrentes. También proporcionan a los grandes grupos un mejor control sobre la asignación de inventario durante cambios repentinos en la demanda. La estrategia de canales se ha convertido en un impulsor clave de beneficios en el mercado global de hospitalidad, extendiéndose más allá de su papel comercial tradicional.

Se proyecta que las Reservas por Aplicaciones Móviles y de Fidelización crecerán a una CAGR del 7,25% hasta 2031, convirtiéndolas en el canal de más rápido crecimiento. Su crecimiento está impulsado por procesos de reserva más rápidos, mayor personalización y conexiones más sólidas con los beneficios de fidelización y los servicios durante la estancia. Las Agencias de Viajes en Línea siguen siendo esenciales para los operadores independientes y los proveedores de alojamiento alternativo que buscan visibilidad digital y alcance internacional. Los canales corporativos y de empresas de gestión de viajes mantienen su importancia para los programas de viajes negociados, las reservas de grupos y la gestión de los gastos de viajes de negocios. Los agentes fuera de línea, aunque representan una participación menor, continúan desempeñando un papel en el manejo de itinerarios complejos, viajes en grupo, planificación de lujo y curación de destinos en el mercado global de hospitalidad.

Por Fuente de Ingresos: Los Ingresos por Habitación Lideran, el Bienestar Supera a Todas las Categorías

Los ingresos por habitación representaron el 56,63% de participación en 2025, manteniendo su posición como la mayor fuente de ingresos en el mercado global de hospitalidad. La demanda central de habitaciones continúa impulsando la ocupación, las tarifas diarias promedio y la economía de las propiedades en todos los formatos. A pesar del crecimiento en las categorías auxiliares, los precios de las habitaciones siguen siendo el principal impulsor del rendimiento de la línea superior para la mayoría de los hoteles y resorts. Los operadores se centran en la gestión de ingresos, la optimización de reservas directas y las estrategias de duración de la estancia. Si bien las fuentes de ingresos se diversifican, la estructura del mercado sigue centrada en los ingresos por habitación.

Se espera que los Ingresos por Bienestar y Experiencias crezcan a una CAGR del 6,92% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento. El Instituto Global de Bienestar proyecta que el turismo de bienestar alcanzará 1,4 billones de USD para 2029, respaldando la expansión de esta categoría. Los hoteles están incorporando programas de spa, fitness, recuperación, atención plena y enfocados en el destino tanto en entornos de resort como urbanos. Los alimentos y bebidas siguen siendo un contribuyente clave, pero enfrentan mayores costos laborales y de insumos en comparación con los servicios orientados a la experiencia. Los ingresos por eventos y conferencias están mejorando, pero siguen siendo más cíclicos y sensibles a las tendencias geopolticas y de viajes corporativos que los ingresos por habitación.

Por Tipo de Viajero: El Ocio Ancla el Mercado, el Bleisure Transforma el Diseño de Productos

Los viajeros de ocio representaron el 52,64% de la participación del mercado global de hospitalidad en 2025, destacando el dominio de los viajes discrecionales. Esta tendencia refleja un cambio en el gasto del consumidor hacia los viajes, las experiencias y las estancias centradas en el destino en rutas nacionales e internacionales. La demanda de ocio abarca diversos tipos de propiedades, incluidos resorts, hoteles boutique, albergues, hoteles de servicio selecto de marca y alquileres vacacionales. También impulsa oportunidades de ingresos en bienestar, gastronomía, programación local y diversas categorías de habitaciones. Los viajes de ocio siguen siendo un factor clave para mantener la ocupación durante los períodos pico y de temporada media en el mercado global de hospitalidad.

Se proyecta que los viajeros de bleisure y de estancia prolongada crecerán a una CAGR del 6,65% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento. Este grupo está influyendo en el diseño de productos, con demanda de habitaciones preparadas para el trabajo, espacios de trabajo compartidos, mayor conectividad y opciones flexibles de alimentación y servicio. Respalda los apartamentos con servicios, las marcas de estancia prolongada y los formatos híbridos que combinan la comodidad hotelera con la funcionalidad a largo plazo. Los viajes de negocios están evolucionando hacia menos viajes pero más intencionales, a menudo con estancias más largas en regiones específicas. El mercado global de hospitalidad está adaptando el inventario, los precios y los servicios para alinearse con el comportamiento de duración de la estancia en lugar de una simple distinción entre negocios y ocio.

Análisis Geográfico

Europa representó el 31,15% del mercado global de hospitalidad en 2025, convirtiéndola en el mayor contribuyente regional por valor. Europa registró 793 millones de llegadas de turistas internacionales ese año, lo que representa un aumento del 4% respecto a 2024 y un 6% por encima de los niveles de 2019. El dominio de la región se debe a la densa conectividad aérea, la facilidad de viaje entre múltiples países, la diversidad de opciones de alojamiento y la fuerte demanda urbana y de ocio. Se proyecta que Europa crecerá a un 4,1% hasta 2031, lo que refleja una trayectoria madura pero constante. América del Norte mantiene ingresos significativos, mientras que se espera que América del Sur se expanda más rápidamente a una CAGR del 6,4%, impulsada por el aumento del turismo y los flujos de viajes regionales.

Asia-Pacífico es la región de más rápido crecimiento en el mercado global de hospitalidad, con una CAGR prevista del 7,57% hasta 2031. Un informe reciente señala que la cartera hotelera de India alcanzó 940 proyectos y 124.011 habitaciones en el primer trimestre de 2026, mientras que Vietnam contaba con 258 proyectos y 87.077 habitaciones. China lideró con 3.602 proyectos y 640.328 habitaciones en el primer trimestre de 2026, con 1.111 nuevos hoteles esperados en 2026. Este crecimiento refleja la solidez de los viajes domésticos, la movilidad regional y la capacidad de viajes al exterior. Se prevé que Oceanía crezca a un 4,9% hasta 2031, lo que indica un progreso constante.

Oriente Medio y África se encuentran entre las regiones de mayor crecimiento. La cartera hotelera de Oriente Medio alcanzó 717 proyectos y 177.110 habitaciones en el primer trimestre de 2026, liderada por Arabia Saudita con 385 proyectos y 105.598 habitaciones. Las previsiones de crecimiento son del 7,5% para Oriente Medio y del 7,2% para África hasta 2031. África registró 81 millones de llegadas de turistas en 2025, un aumento del 8% interanual, con el norte de África creciendo un 11%. Estas regiones ofrecen oportunidades en turismo religioso, alojamiento de mercado medio y áreas urbanas subdesarrolladas.

Panorama Competitivo

El mercado global de hospitalidad se mantuvo altamente fragmentado, con los principales actores acaparando pequeñas participaciones mientras que los hoteles independientes, las cadenas regionales, los operadores de alquileres vacacionales y los proveedores de alojamiento alternativo dominaban el resto. La fragmentación intensificó la competencia, ya que las grandes empresas aprovecharon los sistemas de marca, los programas de fidelización, la tecnología y las estrategias de activos ligeros para expandirse sin poseer todos los activos. La extensa cartera de propiedades y habitaciones de Marriott, con una parte significativa en mercados internacionales, puso de relieve los desafíos que enfrentaban los competidores más pequeños para lograr alcance global.

Las iniciativas estratégicas se centraron en adquisiciones, desarrollo de plataformas y crecimiento liderado por conversiones. Marriott fortaleció su posición en el segmento de servicio selecto y estilo de vida mediante una adquisición. IHG amplió su cartera europea a través de adquisiciones, conversiones y nuevas firmas, lo que permitió un crecimiento más rápido en áreas de desarrollo de alto costo. Hyatt persiguió el crecimiento basado en honorarios adquiriendo un grupo de resorts, vendiendo los bienes raíces y reteniendo acuerdos de gestión a largo plazo. Hilton amplió su oferta de estilo de vida asociándose con una marca centrada en el diseño, dirigiéndose a demografías más jóvenes.

Las plataformas impulsadas por la tecnología y los alojamientos alternativos continuaron transformando el panorama competitivo. Airbnb reportó un número significativo de anuncios activos y proyectó un crecimiento constante de los ingresos, demostrando la importancia del alojamiento liderado por plataformas. Sin embargo, regulaciones más estrictas en las principales ciudades redujeron la oferta, creando oportunidades para los hoteles de marca en áreas urbanas con inventario con licencia limitado. Las oportunidades de crecimiento incluyen el segmento de marca de mercado medio en Asia-Pacífico y Oriente Medio, los alojamientos para estancias más largas y las propiedades que enfatizan las prácticas de sostenibilidad. Se espera que los operadores que combinen formatos flexibles con una marca sólida, distribución y sistemas operativos obtengan una ventaja en este mercado fragmentado.

Líderes de la Industria de la Hospitalidad

-

Marriott International

-

Hilton Worldwide Holdings

-

Accor S.A.

-

InterContinental Hotels Group (IHG)

-

Wyndham Hotels & Resorts

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Choice Hotels International, en colaboración con Amazon Web Services, ha integrado herramientas de IA en miles de propiedades de franquicia para optimizar la gestión de ingresos, el mantenimiento predictivo y las comunicaciones con los huéspedes.

- Abril de 2026: Hilton inauguró el Waldorf Astoria Rabat Salé, el primer Waldorf Astoria en Marruecos, y lanzó 131 hoteles con 16.300 habitaciones en 26 nuevos países y territorios en el primer trimestre de 2026.

- Marzo de 2026: Marriott International se asoció con la familia Leali para integrar la marca italiana de bienestar de lujo Lefay en su cartera global, con propiedades planificadas en la Toscana, el sur de Italia y los Alpes suizos.

- Marzo de 2026: Hilton firmó un acuerdo de franquicia exclusivo con YOTEL, integrando los 23 hoteles de estilo de vida de YOTEL en 10 países en Hilton Honors e introduciendo la categoría 'Select by Hilton'.

Alcance del Informe del Mercado de Hospitalidad

| Hoteles y Resorts |

| Alquileres Vacacionales |

| Apartamentos con Servicios |

| Albergues y Alojamiento Económico |

| Hoteles Boutique y de Estilo de Vida |

| Propiedades de Hospitalidad de Lujo |

| Propiedades de Cadena o Marca |

| Propiedades Independientes |

| Canales de Reserva Directa |

| Agencias de Viajes en Línea (OTAs) |

| Empresas Corporativas y de Gestión de Viajes |

| Agentes de Viajes Fuera de Línea |

| Ingresos por Habitación |

| Ingresos por Alimentos y Bebidas |

| Ingresos por Eventos y Conferencias |

| Ingresos por Bienestar y Recreación |

| Otros Ingresos Auxiliares |

| Viajeros de Ocio |

| Viajeros de Negocios |

| Viajeros de Bleisure |

| Viajeros de Estancia Prolongada y Nómadas Digitales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Hospitalidad | Hoteles y Resorts | |

| Alquileres Vacacionales | ||

| Apartamentos con Servicios | ||

| Albergues y Alojamiento Económico | ||

| Hoteles Boutique y de Estilo de Vida | ||

| Propiedades de Hospitalidad de Lujo | ||

| Por Tipo de Propiedad | Propiedades de Cadena o Marca | |

| Propiedades Independientes | ||

| Por Canal de Reserva | Canales de Reserva Directa | |

| Agencias de Viajes en Línea (OTAs) | ||

| Empresas Corporativas y de Gestión de Viajes | ||

| Agentes de Viajes Fuera de Línea | ||

| Por Fuente de Ingresos | Ingresos por Habitación | |

| Ingresos por Alimentos y Bebidas | ||

| Ingresos por Eventos y Conferencias | ||

| Ingresos por Bienestar y Recreación | ||

| Otros Ingresos Auxiliares | ||

| Por Tipo de Viajero | Viajeros de Ocio | |

| Viajeros de Negocios | ||

| Viajeros de Bleisure | ||

| Viajeros de Estancia Prolongada y Nómadas Digitales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual de la hospitalidad global en 2026?

El mercado global de hospitalidad se sitúa en 9,11 billones de USD en 2026 y se proyecta que alcanzará 13,95 billones de USD para 2031 a una CAGR del 8,91%.

¿Qué región lidera la demanda mundial de alojamiento hoy en día?

Europa lideró en 2025 con una participación del 31,15%, respaldada por 793 millones de llegadas de turistas internacionales.

¿Qué formato de alojamiento está creciendo más rápido?

Se prevé que los Alquileres Vacacionales y Alojamientos Alternativos crecerán a una CAGR del 6,83% hasta 2031, más rápido que otros tipos de hospitalidad en el borrador suministrado.

¿Por qué las reservas directas siguen siendo importantes para los operadores hoteleros?

Los canales directos representaron el 42,51% de las reservas en 2025, ayudando a los operadores a reducir las comisiones y mantener un mayor control sobre los datos de los huéspedes y la conversión de fidelización.

¿Cuál es el mayor riesgo operativo a corto plazo para los propietarios de hoteles?

Los costos laborales y operativos siguen siendo el principal punto de presión, con el costo laboral hotelero por habitación ocupada aumentando un 12,8% en 2025.

¿Qué áreas ofrecen el mayor potencial de expansión en los próximos 5 años?

Asia-Pacífico, Oriente Medio, los formatos de estancia prolongada, las estancias orientadas al bienestar y las propiedades de marca de mercado medio siguen siendo las oportunidades de espacio en blanco más claras en el borrador suministrado.

Última actualización de la página el: