Taille et Part du Marché des Hôtels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.37 Trillions de dollars américains |

| Taille du Marché (2031) | 1.89 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

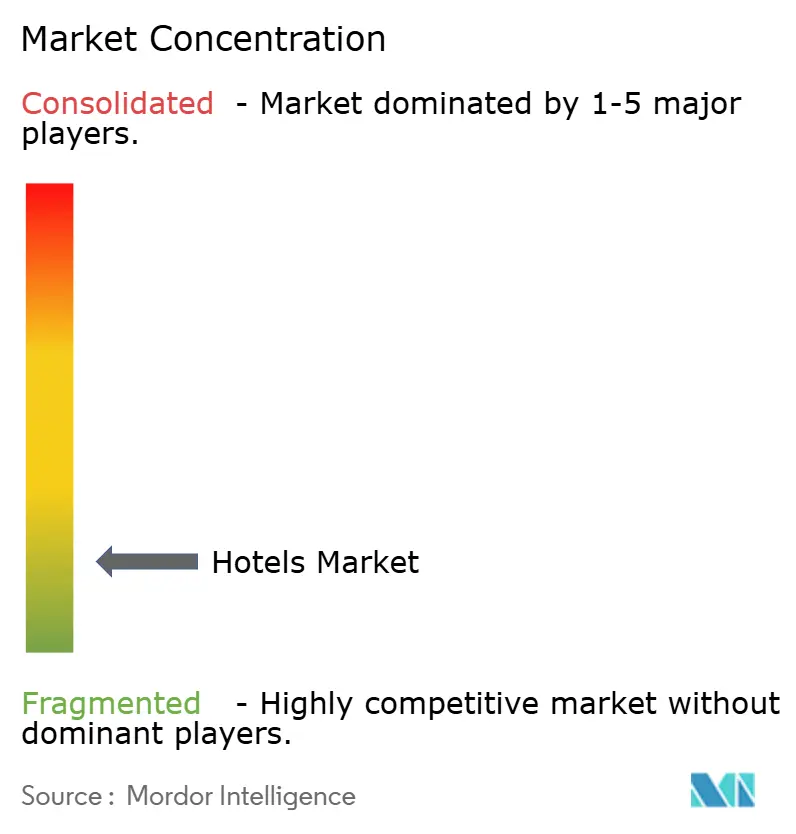

| Concentration du Marché | Faible |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Hôtels par Mordor Intelligence

La taille du marché mondial des hôtels devrait passer de 1,29 billion USD en 2025 à 1,37 billion USD en 2026, pour atteindre 1,89 billion USD d'ici 2031, avec un TCAC de 6,55 % sur la période 2026-2031. Le marché hôtelier mondial est désormais façonné moins par une simple reprise que par la capacité des opérateurs à protéger les tarifs, améliorer le mix et augmenter le revenu par séjour. Les volumes records du tourisme international continuent de soutenir la demande, avec des arrivées mondiales atteignant 1,52 milliard en 2025 et l'Organisation Mondiale du Tourisme des Nations Unies prévoyant une nouvelle augmentation de 3 % à 4 % en 2026[1]ONU Tourisme, "Les arrivées de touristes internationaux en hausse de 4 % en 2025, reflétant une forte demande de voyages dans le monde entier," ONU Tourisme, untourism.int. Sur l'ensemble du marché mondial des hôtels, des tendances de voyage à plus haute valeur ajoutée, telles que le bleisure, les séjours axés sur le bien-être et les vacances axées sur l'expérience, stimulent des séjours plus longs et des dépenses annexes plus importantes. Le marché des hôtels connaît également une évolution structurelle vers des modèles de gestion allégés en actifs, des investissements dans la réservation directe et une gestion des revenus assistée par l'IA, les opérateurs cherchant à améliorer leurs marges plutôt qu'à maximiser le seul taux d'occupation. Néanmoins, les tensions géopolitiques, la pression sur les coûts de main-d'œuvre et des normes de financement liées à la durabilité plus strictes continuent de limiter la capacité du marché des hôtels à transformer uniformément la croissance de la demande en croissance des bénéfices.

Principaux Enseignements du Rapport

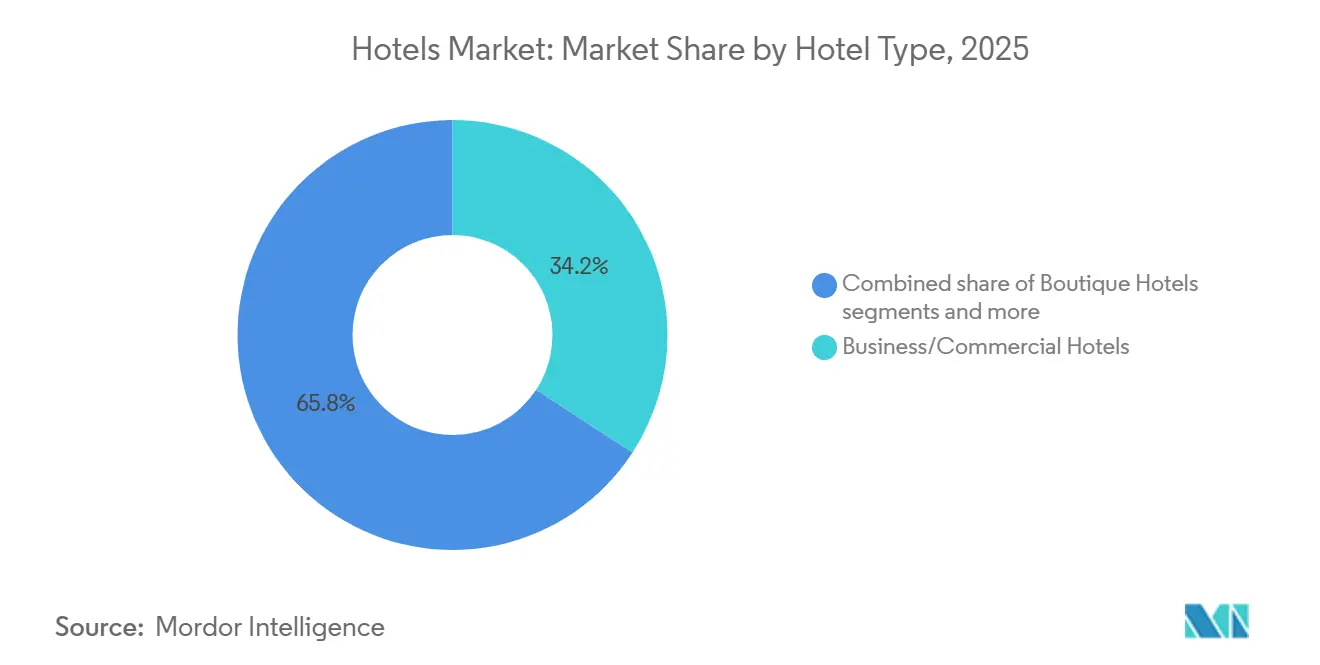

- Par type d'hôtel, les Hôtels d'Affaires/Commerciaux détenaient 34,20 % de la part du marché des hôtels en 2025, tandis que les Hôtels de Villégiature devraient se développer à un TCAC de 8,84 % jusqu'en 2031.

- Par catégorie de prix, les établissements Milieu de Gamme représentaient 45,10 % de la taille du marché des hôtels en 2025, tandis que les hôtels de Luxe devraient croître à un TCAC de 8,96 % jusqu'en 2031.

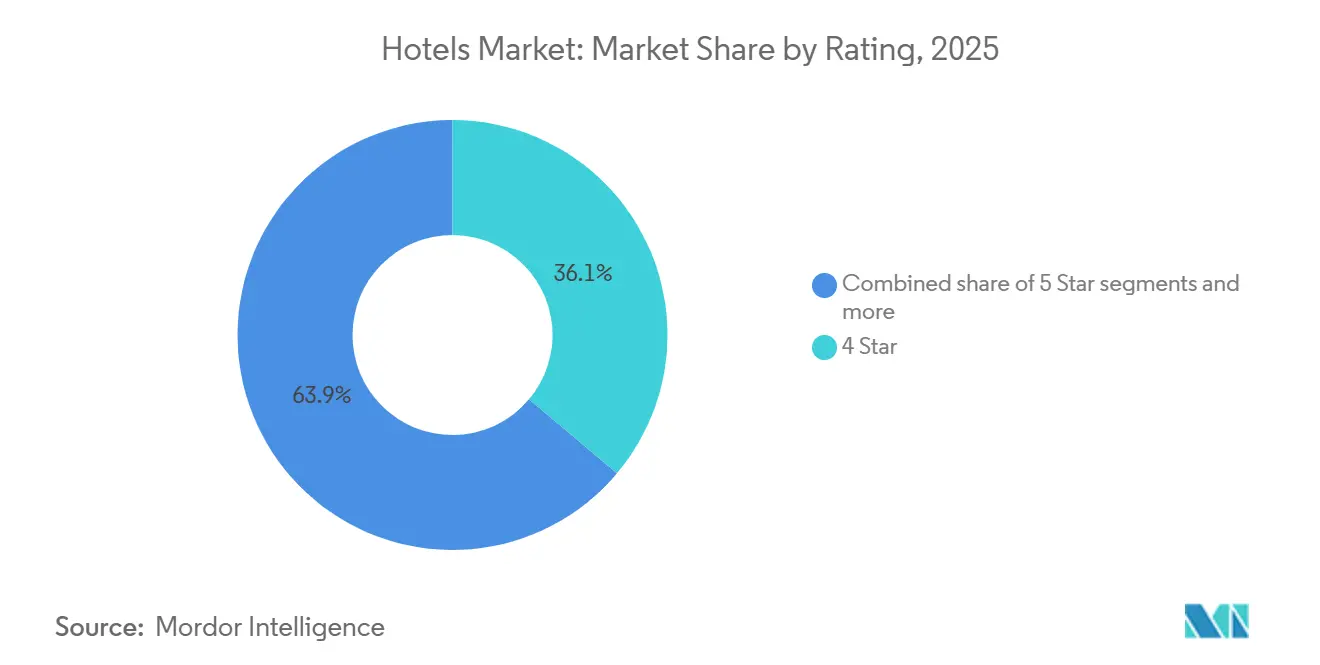

- Par classement, les hôtels 4 Étoiles étaient en tête avec une part de 36,85 % de la taille du marché des hôtels en 2025, tandis que les hôtels 5 Étoiles devraient enregistrer le TCAC le plus élevé de 9,12 % jusqu'en 2031.

- Par modèle de propriété, les Hôtels en Chaîne ont capturé 53,40 % de la taille du marché des hôtels en 2025, tandis que les Hôtels Gérés devraient croître à un TCAC de 8,42 % jusqu'en 2031.

- Par canal de réservation, les Agences de Voyage en Ligne détenaient 39,15 % de la taille du marché des hôtels en 2025, tandis que la Réservation Directe devrait progresser à un TCAC de 8,73 % jusqu'en 2031.

- Par utilisateur final, les voyageurs de Loisirs représentaient 57,20 % du marché en 2025, tandis que le Bleisure devrait afficher le TCAC le plus rapide à 10,04 % jusqu'en 2031.

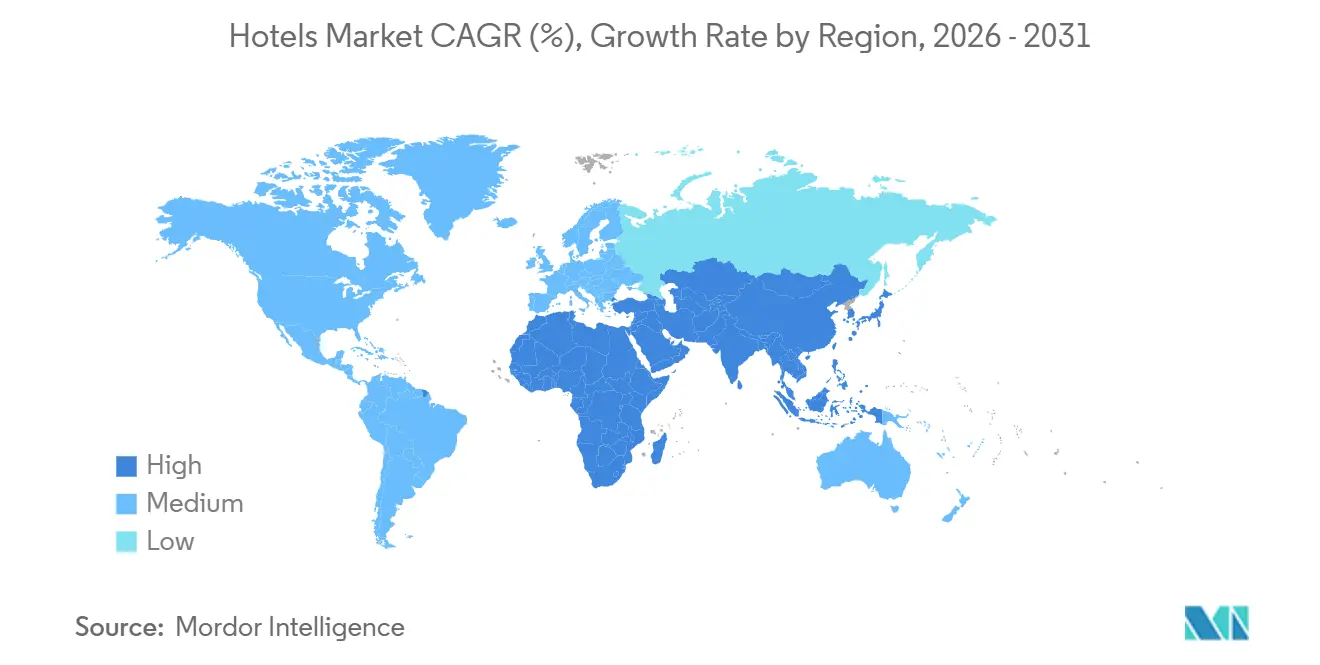

- Par géographie, l'Amérique du Nord détenait 31,10 % de la part du marché des hôtels en 2025, tandis que l'Asie-Pacifique devrait croître au TCAC le plus rapide de 8,91 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Hôtels

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Arrivées de Touristes Internationaux Après la Pandémie | +1.5% | Mondial, avec la plus forte progression en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Croissance des Revenus Disponibles dans les Économies Émergentes | +1.0% | Cœur Asie-Pacifique, débordement vers le Moyen- Orient, l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Augmentation des Voyages d'Affaires et de la Demande MICE | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Essor du Tourisme de Proximité Intérieur Soutenant le Taux d'Occupation | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Restrictions Réglementaires sur les Hébergements Alternatifs Stimulant l'Innovation Hôtelière | +0.5% | Amérique du Nord et Europe, avec des gains précoces dans les villes passerelles | Moyen terme (2-4 ans) |

| Tarification Dynamique Assistée par l'IA Augmentant le RevPAR | +0.6% | Mondial, avec des gains précoces en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Arrivées de Touristes Internationaux Redéfinit la Dynamique de la Demande

Le marché hôtelier mondial continue de bénéficier de la réouverture complète des corridors de voyage mondiaux et de la normalisation des déplacements transfrontaliers de loisirs et d'affaires. Les arrivées de touristes internationaux ont atteint 1,52 milliard en 2025, un nouveau record post-pandémique et une augmentation de 4 % par rapport à 2024. L'Organisation Mondiale du Tourisme des Nations Unies prévoit également une croissance des arrivées mondiales de 3 % à 4 % supplémentaires en 2026, ce qui maintient une visibilité favorable de la demande pour les opérateurs hôteliers sur les principaux marchés de destination. Cela est important car une croissance généralisée des arrivées soutient le taux d'occupation, renforce la confiance en matière de tarification et aide les chaînes à répartir les coûts d'exploitation fixes sur une base de chambres plus large. Sur le marché des hôtels, l'avantage est le plus fort pour les opérateurs capables de convertir une fréquentation plus élevée en revenus issus de la restauration, du bien-être, des événements et des expériences locales, plutôt que de se fier uniquement aux ventes de chambres.

La Croissance des Revenus Disponibles dans les Économies Émergentes Élargit les Dépenses de Voyage

Le marché hôtelier mondial bénéficie du soutien d'une intention de voyage croissante dans les économies émergentes, notamment là où la mobilité intérieure et régionale augmente plus rapidement que les voyages long-courriers. Ce schéma est visible dans le rôle renforcé de l'Asie-Pacifique, où les voyageurs à revenus élevés et aspirationnels se tournent vers des séjours de loisirs de marque, premium et hybrides travail-loisirs. L'enquête d'Agoda pour 2026 a montré que 76 % des voyageurs d'affaires d'Asie-Pacifique prévoient de combiner voyages professionnels et de loisirs, ce qui suggère une base de voyageurs plus flexible et disposée à dépenser sur différents types de séjours. L'activité d'expansion des entreprises soutient également cette évolution, Hyatt, IHG et Hilton ayant tous accru leur exposition à la Chine, à l'Inde et au Vietnam en 2025 et 2026[2]Hyatt Hotels Corporation, "Hyatt annonce un accord de franchise principale avec le Groupe Dossen pour lancer la marque Hyatt Select en Chine continentale," Salle de presse Hyatt, newsroom.hyatt.com. À terme, cette évolution devrait élargir la base de demande du marché des hôtels des villes passerelles vers les destinations secondaires d'affaires et de loisirs.

L'Augmentation des Voyages d'Affaires et de la Demande MICE Soutient les Revenus Hôteliers

Le marché mondial des hôtels s'appuie toujours sur les voyages d'affaires comme couche de demande fondamentale, en particulier pour les hôtels de ville, les hôtels d'aéroport et les actifs premium à vocation professionnelle. Les Hôtels d'Affaires/Commerciaux sont restés le plus grand type d'hôtel en 2025, ce qui montre que les voyages professionnels ponctuels, les réunions et les séjours commerciaux constituent toujours une ancre de demande importante. Le retour des voyages liés à des projets et la combinaison du travail avec de courtes extensions de loisirs augmentent la valeur de chaque réservation, même lorsque la fréquence des déplacements n'est pas entièrement revenue à ses niveaux antérieurs. Sur le marché des hôtels, cela est particulièrement pertinent pour les établissements disposant d'espaces de réunion solides, d'une portée fidélité et d'une forte captation de la demande en semaine. Ce profil de demande soutient également les contrats d'entreprise et les canaux directs, car les voyageurs d'affaires réguliers sont plus susceptibles de répondre aux offres de distribution de marque et de fidélité que les vacanciers guidés uniquement par le prix.

L'Essor du Tourisme de Proximité Intérieur Soutient le Taux d'Occupation

Le marché mondial des hôtels a également été soutenu par les voyages de loisirs intérieurs, qui restent importants même à mesure que le tourisme international se renforce. La demande intérieure aide les opérateurs à remplir les courts séjours, les longs week-ends et les périodes creuses qui dépendent moins des capacités aériennes ou des conditions de visa. C'est l'une des raisons pour lesquelles les loisirs restent le plus grand segment d'utilisateurs finaux, avec une part de 57,20 % en 2025, même pendant que d'autres catégories de voyages se redressent. Sur le marché des hôtels, la demande de tourisme de proximité soutient également les complexes régionaux, les destinations accessibles en voiture et les établissements urbains qui proposent des expériences de restauration, de bien-être et de week-end pour les clients locaux. Il en résulte une base d'occupation plus stable qui réduit la dépendance à un seul type de voyageur et donne aux opérateurs plus de latitude pour gérer les tarifs tout au long de la semaine.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité Macroéconomique et Géopolitique Pesant sur le Sentiment de Voyage | -0.8% | Mondial, aigu au Moyen-Orient, en Afrique et pour les arrivées en Amérique du Nord | Court terme (≤ 2 ans) |

| Exigences Élevées en Capex avec de Longues Périodes de Retour sur Investissement | -0.5% | Mondial, plus aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Pénuries Aiguës de Main-d'Œuvre et Inflation Salariale dans les Pôles Touristiques | -0.6% | Cœur Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Obstacles de Financement Liés aux Critères ESG pour les Actifs Hôteliers Non Durables | -0.4% | Europe et Amérique du Nord, avec débordement vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité Macroéconomique et Géopolitique Crée une Incertitude sur la Demande

Le marché mondial des hôtels reste exposé à des fluctuations brutales de la demande lorsque des événements géopolitiques modifient la confiance des voyageurs, les horaires des compagnies aériennes ou les plans d'investissement régionaux. Marriott a indiqué dans ses résultats du premier trimestre 2026 que la pression liée aux conflits au Moyen-Orient devrait réduire le RevPAR de ses établissements au Moyen-Orient de près de 50 % au deuxième trimestre 2026[3]Marriott International, "Marriott International publie ses résultats du premier trimestre 2026," Relations Investisseurs Marriott, marriott.gcs-web.com. Le même document a noté un impact négatif sur l'ensemble de l'année de 100 à 125 points de base sur le RevPAR mondial, ce qui montre que les perturbations locales peuvent rapidement se répercuter sur la performance hôtelière mondiale. Sur le marché des hôtels, ce type de volatilité affecte non seulement le taux d'occupation, mais aussi la durée moyenne des séjours, les fenêtres de réservation et le comportement en matière d'annulation. Il s'agit donc d'un risque sur les marges autant que d'un risque sur la demande, en particulier pour les opérateurs ayant des coûts fixes élevés ou une forte exposition aux marchés passerelles internationaux.

Des Exigences Élevées en Capex avec de Longues Périodes de Retour sur Investissement Limitent la Flexibilité d'Expansion

Le marché mondial des hôtels continue de faire face à d'importants besoins en capital, car les nouvelles constructions, les rénovations, les mises à niveau en matière de durabilité et les conversions de marques nécessitent toutes des investissements à long terme. Cette contrainte est l'une des raisons pour lesquelles de nombreuses chaînes mondiales préfèrent les structures de gestion et de franchise plutôt que de détenir d'importantes positions d'actifs dans leurs bilans. Les documents destinés aux investisseurs d'IHG montrent que le modèle commercial s'oriente désormais fortement vers des structures basées sur les honoraires, avec 73 % des chambres en franchise et 27 % en gestion. Sur le marché des hôtels, les propriétaires qui ne peuvent pas accéder à des capitaux à faible coût peuvent retarder les rénovations, ce qui peut affaiblir le pouvoir de tarification et la pertinence de la marque au fil du temps. Le profil de retour sur investissement à long terme ralentit également la réponse de l'offre, ce qui avantage les acteurs établis dans des emplacements de choix, mais augmente le risque pour les petits propriétaires dans des conditions de financement plus difficiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Hôtel : L'Élan des Hôtels de Villégiature Dépasse le Segment des Affaires

Les Hôtels d'Affaires/Commerciaux détenaient 34,20 % du marché en 2025, ce qui en fait le plus grand type d'hôtel sur le marché mondial des hôtels. Cette position reflète le rôle stable des voyages d'affaires, des séjours commerciaux urbains et la stabilité de la demande offerte par les villes passerelles et les grands corridors d'entreprises intérieurs. Même avec quelques changements dans la fréquence des déplacements, la demande à vocation professionnelle donne toujours aux hôtels un taux d'occupation en semaine plus élevé et soutient les espaces de réunion, la restauration et les catégories de chambres premium. Cela aide également les opérateurs de marque, car les voyageurs d'affaires réguliers sont plus réceptifs aux programmes de fidélité et à la prestation de services standardisés. Le segment reste donc une ancre structurelle pour le marché des hôtels, même si le mix des voyages d'affaires devient davantage axé sur les projets et moins dépendant de longs séjours ininterrompus.

Les Hôtels de Villégiature devraient croître à un TCAC de 8,84 % jusqu'en 2031, ce qui en fait le type d'hôtel à la croissance la plus rapide sur le marché mondial des hôtels. Ce rythme reflète l'attrait plus fort des voyages axés sur les loisirs, des séjours plus longs basés sur l'expérience et l'essor du bleisure, où les voyages professionnels s'étendent en vacances personnelles. Agoda a constaté que 76 % des voyageurs d'affaires d'Asie-Pacifique prévoient d'ajouter du temps de loisirs à leurs voyages professionnels en 2026, un comportement qui soutient directement la demande dans les destinations à fort attrait pour les week-ends et le bien-être. Les Hôtels Boutique continuent de bénéficier des voyageurs à la recherche de séjours différenciés, tandis que les formats de transit et de chambres d'hôtes maintiennent un rôle plus stable et plus restreint. Les Hôtels-Casinos et d'autres formats restent pertinents dans des corridors spécialisés. Néanmoins, le principal changement de croissance sur le marché des hôtels s'oriente vers des formats riches en loisirs capables de capter les dépenses liées aux chambres, à la restauration, au bien-être et aux expériences locales au cours d'un seul séjour.

Par Catégorie de Prix : L'Échelle du Milieu de Gamme Rencontre la Prime de Croissance du Luxe

Les établissements Milieu de Gamme représentaient 45,10 % de la taille du marché mondial des hôtels en 2025, soulignant l'importance du positionnement qualité-prix pour l'ensemble de la base de voyageurs. Le segment bénéficie d'une large couverture géographique, d'une tarification équilibrée et d'une adéquation à la fois à la demande d'affaires et de loisirs. Il s'adapte également bien aux voyages intérieurs et aux séjours courts, où l'accessibilité financière est importante mais où la cohérence du service reste un critère de choix. Dans de nombreuses destinations, l'offre milieu de gamme constitue le principal pont entre les formats entièrement axés sur le budget et les chaînes premium avec des tarifs journaliers plus élevés. Cela maintient le milieu de gamme au cœur du marché hôtelier, car il sert le plus grand bassin pratique de voyageurs dans les villes, sur les autoroutes, dans les zones aéroportuaires et dans les destinations touristiques secondaires.

Les hôtels de Luxe devraient se développer à un TCAC de 8,96 % jusqu'en 2031, ce qui en fait la catégorie de prix à la croissance la plus rapide sur le marché mondial des hôtels. Cela reflète une meilleure résilience des prix parmi les voyageurs aisés et une plus forte exposition à la demande axée sur le bien-être, la destination et l'expérience. La pression réglementaire sur certains modèles d'hébergement alternatifs favorise également les hôtels premium, car les voyageurs à plus fortes dépenses accordent souvent plus de valeur à la cohérence du service, à la sécurité et aux équipements de marque. La croissance du luxe est également soutenue par les investissements des chaînes dans des concepts distinctifs, comme le mouvement de Marriott vers un bien-être de luxe dédié à travers son partenariat Lefay en 2026, ce qui souligne comment le positionnement premium est affiné plutôt qu'élargi. Les formats économiques et budget restent essentiels pour le volume. Néanmoins, la prime de croissance sur le marché des hôtels se déplace clairement vers les voyageurs moins sensibles aux prix et plus disposés à dépenser sur l'ensemble de l'expérience de séjour.

Par Classement : La Croissance des Cinq Étoiles Ancrée par les Dépenses des Clients Premium

Le segment 4 Étoiles était en tête avec une part de 36,85 % du marché mondial des hôtels en 2025, démontrant l'avantage d'échelle des hôtels qui combinent un attrait large avec des standards de service fiables. Cette catégorie se situe entre la conformité aux politiques d'entreprise, la demande de loisirs aspirationnelle et une large portée de distribution. Elle peut capter les voyageurs qui souhaitent une qualité reconnue sans atteindre les niveaux tarifaires du luxe intégral. En pratique, les hôtels 4 Étoiles obtiennent souvent de bons résultats car ils peuvent accueillir des réunions, des courts séjours, des loisirs familiaux et des séjours d'entreprise sous un seul modèle opérationnel. Ce mix de demande équilibré maintient le segment important pour le marché des hôtels, tant dans les destinations matures qu'émergentes.

Le segment 5 Étoiles devrait enregistrer le TCAC le plus élevé de 9,12 % jusqu'en 2031, ce qui reflète des dépenses premium plus importantes et des opportunités de revenus annexes plus élevées sur le marché des hôtels. La croissance dans ce segment est soutenue par le bien-être, la curation d'expériences de marque et une plus grande disposition des voyageurs aisés à payer pour des séjours axés sur la destination. Hyatt, Hilton et Marriott ont tous continué à approfondir leur positionnement premium ou luxe à travers des expansions et des partenariats en 2025 et 2026. Les segments à classement inférieur continuent de répondre à une demande de valeur nécessaire, mais leur capacité à augmenter le revenu par client est beaucoup plus limitée car ils disposent de moins de catégories d'ajouts premium. C'est pourquoi le marché des hôtels connaît une création de valeur plus rapide au sommet de l'échelle de classement, même lorsque les hôtels moins bien classés représentent encore un volume de chambres significatif.

Par Modèle de Propriété : L'Élan du Modèle Allégé en Actifs Redéfinit la Chaîne de Valeur

Les Hôtels en Chaîne ont capturé 53,40 % du marché mondial des hôtels en 2025, reflétant l'importance durable de la portée des marques, des programmes de fidélité et de la distribution à l'échelle du système. Les grandes chaînes peuvent répartir les investissements technologiques, les standards et les partenariats commerciaux sur de nombreuses zones géographiques et segments de voyageurs. Elles bénéficient également des données sur les clients réguliers et d'une meilleure visibilité sur les plateformes mondiales de recherche et de réservation. Cela leur confère un avantage dans la conversion de la demande via les canaux directs et dans la protection des tarifs dans des conditions de trading mixtes. L'avantage d'échelle n'est donc pas seulement opérationnel, mais aussi commercial et technologique sur l'ensemble du marché des hôtels.

Les Hôtels Gérés devraient croître à un TCAC de 8,42 % jusqu'en 2031, ce qui en fait le modèle de propriété à la croissance la plus rapide sur le marché mondial des hôtels. Cette évolution est liée aux propriétaires qui recherchent une expertise en matière de marque et d'exploitation sans renoncer entièrement à la propriété des actifs, en particulier sur les marchés qui approfondissent encore leurs capacités d'hospitalité institutionnelle. Le modèle actuel d'IHG fournit un signal clair à cet égard, avec sa base de chambres répartie entre 73 % en franchise et 27 % en gestion, tandis que la gestion reste importante sur plusieurs marchés en croissance. Cette structure réduit l'intensité du bilan pour les opérateurs tout en maintenant des revenus d'honoraires attractifs et évolutifs. En conséquence, le marché des hôtels évolue davantage vers un modèle où la puissance de la marque, les systèmes et la capacité de gestion comptent plus que la propriété directe des actifs.

Par Canal de Réservation : L'Échelle des OTA Face à une Poussée Plus Forte de la Réservation Directe

Les agences de voyage en ligne ont détenu une part de 39,15 % du marché mondial des hôtels en 2025, ce qui en fait le principal canal de réservation sur le marché hôtelier. Les agences de voyage en ligne restent importantes car elles agrègent la demande, améliorent la visibilité des hôtels et facilitent la découverte par les voyageurs lorsqu'ils comparent des destinations, des dates et des tarifs entre différentes enseignes. Elles sont particulièrement influentes pour les hôtels indépendants et pour les consommateurs qui commencent leur recherche par une destination plutôt que par un établissement ou une marque spécifique. Cette large portée confère aux agences de voyage en ligne un rôle durable, même lorsque les hôtels cherchent à améliorer leur mix de canaux. Le marché hôtelier continue donc de s'appuyer sur les agences de voyage en ligne pour la génération de la demande, notamment dans les destinations fragmentées et pour les clients nouveaux ou occasionnels.

La réservation directe devrait croître à un CAGR de 8,73 % jusqu'en 2031, ce qui montre que le marché mondial des hôtels progresse régulièrement dans la conversion de la demande vers des canaux moins coûteux. Un rapport indique que 18 % des voyageurs qui commencent leur recherche sur une agence de voyage en ligne finissent par réserver directement auprès de l'hôtel, et que ce taux a augmenté de 3,3 points de pourcentage d'une année sur l'autre[4]SiteMinder, "Rapport sur l'évolution des voyageurs 2026," SiteMinder, siteminder.com. Ce changement reflète des années d'investissement par les grandes chaînes dans les programmes de fidélité, les applications de marque, la réservation mobile et les offres réservées aux membres. Les canaux directs améliorent également la collecte de données, réduisent la charge des commissions et créent davantage de possibilités de vente additionnelle une fois que le client est déjà dans l'écosystème de la marque. Sur le marché hôtelier, les agences de voyage en ligne resteront puissantes, mais l'amélioration la plus significative de la rentabilité proviendra probablement des chaînes qui utilisent ces plateformes pour la découverte, puis convertissent davantage de demande via leurs propres sites web et applications.

Par Utilisateur Final : Le Bleisure Émerge comme le Principal Bassin de Croissance

Les voyageurs de loisirs représentaient 57,20 % du marché mondial des hôtels en 2025, confirmant que les loisirs restent le socle fondamental d'occupation du marché hôtelier. Ce segment bénéficie des voyages de vacances, des séjours en famille, des escapades saisonnières et de la demande de destinations axée sur l'expérience dans les formats resort, urbain et régional. Il s'aligne également étroitement avec les catégories milieu de gamme et resort, car ces formats peuvent répondre aussi bien aux vacances planifiées qu'aux courts séjours domestiques. La demande de loisirs est précieuse non seulement en raison de son volume, mais aussi parce qu'elle soutient les catégories annexes telles que la restauration, les loisirs et la vente de forfaits. Elle constitue ainsi le moteur de volume central du marché hôtelier, même lorsque les types de voyageurs premium et hybrides connaissent une croissance plus rapide.

Le segment bleisure devrait se développer à un CAGR de 10,04 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché mondial des hôtels. Un rapport récent indique que 76 % des voyageurs d'affaires de la région Asie-Pacifique prévoient de combiner travail et loisirs cette année, avec une intention encore plus élevée dans plusieurs marchés d'Asie du Sud-Est. Cela est important car les voyageurs bleisure séjournent souvent plus longtemps, dépensent davantage dans l'établissement et sont plus susceptibles de combiner la demande professionnelle en semaine avec la demande de loisirs en resort ou en ville le week-end. Ce comportement soutient à la fois les hôtels urbains et les destinations de loisirs en améliorant la répartition du taux d'occupation tout au long de la semaine. Sur le marché hôtelier, le bleisure n'est plus un thème secondaire et est devenu un pont structurel entre les voyages d'affaires et les voyages de loisirs.

Analyse Géographique

L'Amérique du Nord représentait 31,10 % du marché en 2025, ce qui en fait le principal contributeur régional au marché mondial des hôtels. La région reste soutenue par une large base de voyages domestiques, une forte pénétration des marques et une solide infrastructure commerciale portée par les chaînes. Elle bénéficie également d'un large éventail d'établissements urbains, de resorts, de bord de route, d'aéroport et orientés congrès, qui répartissent la demande entre différents formats. Sur le marché hôtelier, l'Amérique du Nord est importante non seulement pour son échelle actuelle, mais aussi parce que de nombreuses pratiques opérationnelles, de fidélisation et de tarification qui se diffusent ensuite à l'échelle mondiale y sont d'abord testées. L'Amérique du Sud reste plus modeste en termes d'échelle, mais elle continue d'offrir des opportunités sélectives là où la demande domestique et le tourisme régional progressent plus rapidement que la dépendance aux arrivées long-courrier.

L'Europe reste centrale sur le marché mondial des hôtels, enregistrant 793 millions d'arrivées de touristes internationaux en 2025, en hausse de 4 % par rapport à 2024 et 6 % au-dessus des niveaux de 2019. Cette profondeur d'arrivées soutient les hôtels de ville, les destinations patrimoniales et les voyages transfrontaliers à courte distance plus que la plupart des autres régions. L'Europe est également l'un des exemples les plus clairs de la façon dont la réglementation commence à remodeler la concurrence dans l'hébergement, comme en témoigne l'approche plus stricte de la France concernant les locations touristiques meublées. Les normes de financement liées à la durabilité gagnent également en influence à travers l'Europe, soulignant la valeur stratégique des actifs hôteliers efficaces, conformes et bien capitalisés. Pour le marché hôtelier, l'Europe reste vaste et résiliente, mais les performances deviennent de plus en plus inégales selon les pays en fonction de la réglementation, des cycles de rénovation et du mix de voyageurs.

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 8,91 % jusqu'en 2031, ce qui en fait le moteur de croissance régionale le plus dynamique du marché mondial des hôtels. La région bénéficie d'un renforcement des voyages domestiques et régionaux, d'une intention bleisure croissante et d'une expansion continue des marques par les groupes hôteliers mondiaux. L'accord de franchise de Hyatt sur le continent chinois avec le groupe Dossen et l'accord de portefeuille aéroportuaire indien d'IHG montrent tous deux comment les opérateurs mondiaux se positionnent pour répondre à la demande à long terme dans les corridors à forte croissance. Le Moyen-Orient et l'Afrique offrent également des opportunités à long terme significatives, mais la volatilité à court terme est plus élevée, comme le montre clairement les prévisions de Marriott pour le Moyen-Orient en 2026. Sur l'ensemble du marché mondial des hôtels, l'Asie-Pacifique se distingue parce que la croissance de la demande, l'évolution des modèles de propriété et l'expansion des marques évoluent toutes dans la même direction.

Paysage Concurrentiel

Le marché mondial des hôtels présente une structure à deux niveaux, avec un segment de marques concentré mené par Marriott, Hilton, IHG, Accor et Hyatt, et une base indépendante beaucoup plus large répartie entre des opérateurs locaux et régionaux. Cela signifie que l'échelle est forte au sommet, mais que la propriété totale du marché et le nombre d'établissements restent largement dispersés. Les chaînes leaders continuent de gagner grâce à leur portée fidélité, leur distribution mondiale, leurs systèmes opérationnels et leur capacité à se développer sans posséder chaque actif. Sur le marché des hôtels, la compétition stratégique porte moins sur l'ajout d'hôtels à tout prix que sur l'ajout des bons hôtels sous le bon modèle contractuel. C'est pourquoi les contrats de gestion, la franchise, la réservation directe et les systèmes de revenus comptent désormais autant que l'empreinte physique.

L'expansion du pipeline reste active parmi les grands groupes, mais le modèle de croissance est de plus en plus sélectif et allégé en actifs sur le marché mondial des hôtels. Hyatt a terminé 2025 avec un pipeline mondial record d'environ 148 000 chambres, ce qui témoigne d'une confiance continue dans la croissance des marques. Marriott a rapporté un pipeline mondial de près de 618 000 chambres au premier trimestre 2026, les conversions représentant plus de 35 % des signatures, soulignant l'importance des conversions de marques pour l'expansion mondiale. Sur le marché des hôtels, les chaînes dotées d'une architecture de marque solide, de relations avec les propriétaires et de la capacité à intégrer rapidement des hôtels existants dans leurs plateformes commerciales sont favorisées. Cela crée également un espace pour les hôtels indépendants qui utilisent des outils technologiques pour défendre leurs tarifs et leur visibilité sans céder leur propriété ou leur identité.

Les mouvements stratégiques des principales entreprises montrent où le marché hôtelier se dirige au cours des prochaines années. L'accord de franchise principale de Hyatt avec le Groupe Dossen en Chine continentale témoigne d'un intérêt plus profond pour la croissance dans le segment milieu de gamme supérieur et les partenariats à l'échelle locale. L'accord d'IHG avec Adani Airport Holdings et son partenariat au Vietnam avec Vinhomes Green Paradise Can Gio montrent comment les projets aéroportuaires, urbains et axés sur la destination sont de plus en plus liés à des développements à usage mixte et à des projets d'infrastructure. Le lancement de Signals par Cloudbeds souligne également comment les fournisseurs de technologie deviennent plus influents dans la gestion des performances, en particulier pour les hôtels indépendants. Le résultat global est un marché des hôtels où l'échelle compte toujours, mais où la technologie, la structure contractuelle et le contrôle des canaux façonnent de plus en plus l'avantage concurrentiel.

Leaders du Secteur Hôtelier

-

Marriott International Inc.

-

Jin Jiang International Holdings Co. Ltd.

-

Hilton Worldwide Holdings Inc.

-

InterContinental Hotels Group PLC

-

Accor S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Hyatt Hotels Corporation a annoncé un accord de franchise principale avec la filiale du Groupe Dossen pour développer et exploiter exclusivement des hôtels de la marque Hyatt Select en Chine continentale, ciblant le segment milieu de gamme supérieur en forte croissance à mesure que les attentes des clients nationaux se sophistiquent.

- Mai 2026 : IHG Hotels & Resorts a signé un accord de portefeuille d'hôtels gérés de référence avec Adani Airport Holdings Limited pour le développement d'environ 1 500 clés réparties sur 5 hôtels dans les principales villes passerelles et destinations aéroportuaires indiennes, renforçant significativement le pipeline de 98 hôtels d'IHG en Inde.

- Avril 2026 : Hilton a publié ses résultats du premier trimestre 2026, avec l'ouverture de 131 hôtels totalisant 16 300 chambres et la révision à la hausse de ses prévisions annuelles de RevPAR et de bénéfices ; les ouvertures clés comprenaient le Waldorf Astoria Rabat Sale, premier Waldorf au Maroc, et le Motto by Hilton Recife Antigo, première implantation de la marque au Brésil.

- Avril 2026 : IHG Hotels & Resorts et Vinhomes Green Paradise Can Gio ont signé un partenariat stratégique pour introduire quatre marques IHG sur plus de 1 000 chambres dans un méga-développement côtier de classe mondiale à Hô Chi Minh-Ville, au Vietnam.

Périmètre du Rapport sur le Marché Mondial des Hôtels

| Hôtels d'Affaires/Commerciaux |

| Hôtels Boutique |

| Hôtels de Villégiature |

| Hôtels-Casinos |

| Hôtels de Transit |

| Hôtels Chambres d'Hôtes |

| Autres |

| Économique/Budget |

| Milieu de Gamme |

| Luxe |

| 1 Étoile |

| 2 Étoiles |

| 3 Étoiles |

| 4 Étoiles |

| 5 Étoiles |

| Hôtels en Chaîne |

| Hôtels Indépendants |

| Hôtels Gérés |

| Autres |

| Réservation Directe (Site Web de la Marque, Centre d'Appels) |

| Agences de Voyage en Ligne (OTA) |

| Agents de Voyage / Tour-Opérateurs |

| Contrats d'Entreprise |

| Loisirs |

| Bleisure |

| Affaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Hôtel (Valeur) | Hôtels d'Affaires/Commerciaux | |

| Hôtels Boutique | ||

| Hôtels de Villégiature | ||

| Hôtels-Casinos | ||

| Hôtels de Transit | ||

| Hôtels Chambres d'Hôtes | ||

| Autres | ||

| Par Catégorie de Prix (Valeur) | Économique/Budget | |

| Milieu de Gamme | ||

| Luxe | ||

| Par Classement | 1 Étoile | |

| 2 Étoiles | ||

| 3 Étoiles | ||

| 4 Étoiles | ||

| 5 Étoiles | ||

| Par Modèle de Propriété (Valeur) | Hôtels en Chaîne | |

| Hôtels Indépendants | ||

| Hôtels Gérés | ||

| Autres | ||

| Par Canal de Réservation (Valeur) | Réservation Directe (Site Web de la Marque, Centre d'Appels) | |

| Agences de Voyage en Ligne (OTA) | ||

| Agents de Voyage / Tour-Opérateurs | ||

| Contrats d'Entreprise | ||

| Par Utilisateur Final | Loisirs | |

| Bleisure | ||

| Affaires | ||

| Par Géographie (Valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des hôtels ?

Le marché des hôtels s'élève à 1,37 billion USD en 2026 et devrait atteindre 1,89 billion USD d'ici 2031 à un TCAC de 6,55 %.

Quel type d'hôtel connaît la croissance la plus rapide jusqu'en 2031 ?

Les Hôtels de Villégiature sont le type d'hôtel à la croissance la plus rapide, avec un TCAC attendu de 8,84 % jusqu'en 2031, soutenu par la demande de loisirs et de bleisure.

Quel canal de réservation domine les réservations hôtelières aujourd'hui ?

Les Agences de Voyage en Ligne sont en tête en 2025 avec une part de 39,15 %, bien que la Réservation Directe croisse plus rapidement à un TCAC de 8,73 % jusqu'en 2031.

Pourquoi le bleisure est-il important pour les opérateurs hôteliers ?

Le bleisure croît à un TCAC de 10,04 % jusqu'en 2031, et un rapport indique que 76 % des voyageurs d'affaires d'Asie-Pacifique prévoient de combiner travail et loisirs en 2026.

Quelle région domine la demande hôtelière mondiale et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord détenait la plus grande part à 31,10 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,91 % jusqu'en 2031.

Quels sont les principaux risques affectant la rentabilité hôtelière ?

Les principaux risques sont la volatilité géopolitique, les exigences élevées en capital, la pression sur les coûts de main-d'œuvre et des normes de financement liées aux critères ESG plus strictes pour les actifs non durables.

Dernière mise à jour de la page le: