Hospitality-Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

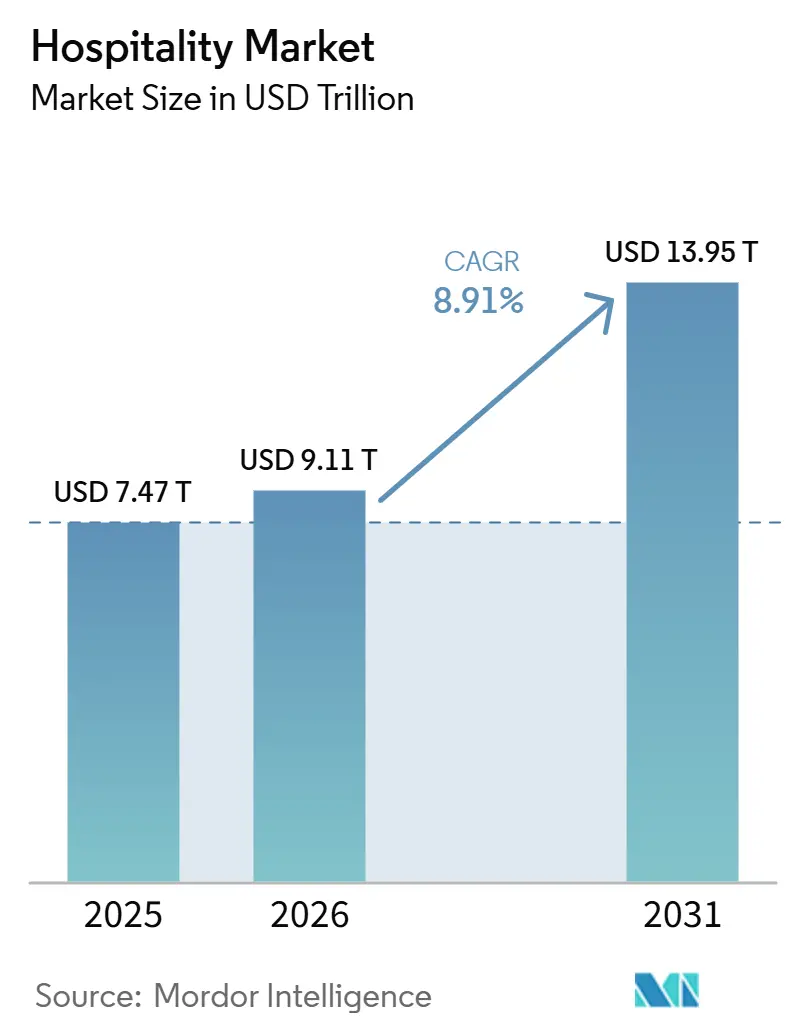

| Marktgröße (2026) | 9.11 Billionen US-Dollar |

| Marktgröße (2031) | 13.95 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hospitality-Marktanalyse von Mordor Intelligence

Der globale Hospitality-Markt wurde im Jahr 2025 auf USD 7,47 Billionen bewertet und wird voraussichtlich von USD 9,11 Billionen im Jahr 2026 auf USD 13,95 Billionen bis 2031 wachsen, bei einer CAGR von 8,9 % während des Prognosezeitraums (2026–2031). Die internationalen Touristenankünfte stiegen im Jahr 2025 auf 1,52 Milliarden, ein Anstieg von 4 % gegenüber 2024, und übertrafen in mehreren Regionen das Vorkrisenniveau[1]UN Tourism, „Internationale Touristenankünfte steigen 2025 um 4 % und spiegeln eine starke weltweite Reisenachfrage wider,” UN Tourism, unwto.org. Der Reise- und Tourismussektor trug USD 11,6 Billionen zum BIP bei, sicherte 366 Millionen Arbeitsplätze und verzeichnete im Jahr 2025 Ausgaben internationaler Besucher in Höhe von USD 2,02 Billionen, was die Nachfrage nach Unterkünften und die Marktexpansion antrieb. Die Wettbewerbsintensität blieb hoch, wobei die fünf größten Unternehmen im Jahr 2025 nur 11,2 % des Marktwerts hielten. Marriott meldete eine Pipeline von 4.056 Immobilien und fast 610.000 Zimmern, was die Bedeutung von Größe und globaler Entwicklung unterstreicht. Die stärksten Wachstumschancen bestanden in der Region Asien-Pazifik, dem Nahen Osten, Langzeitaufenthaltsformaten und CO₂-zertifizierten Objekten, wo das Angebot hinter der sich wandelnden Reisenachfrage zurückblieb. Die Lohninflation stellte eine Herausforderung dar, da die Hotelarbeitskosten pro belegtem Zimmer von USD 42,82 im Jahr 2024 auf USD 48,32 im Jahr 2025 stiegen, was die Margendisziplin im gesamten Markt zur Priorität machte.

Wichtigste Erkenntnisse des Berichts

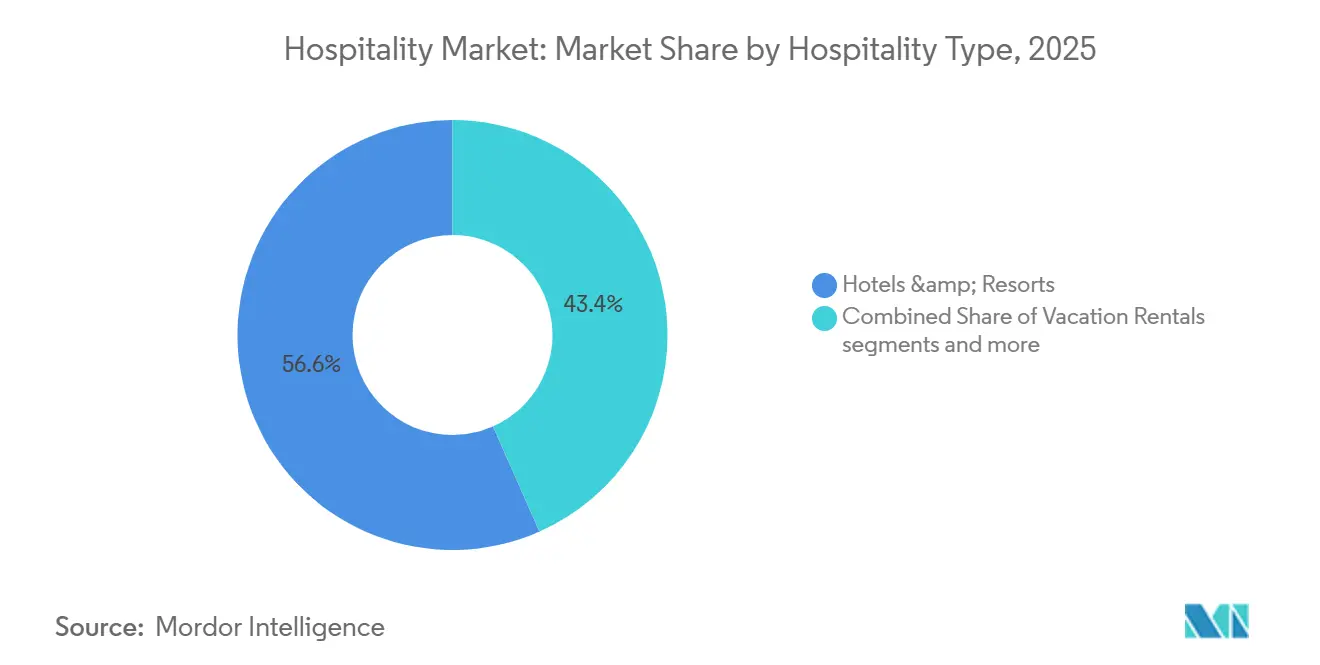

- Nach Hospitality-Typ hielten Hotels & Resorts im Jahr 2025 einen Anteil von 56,63 % am globalen Hospitality-Markt, während Ferienwohnungen & alternative Unterkünfte bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen werden.

- Nach Immobilientyp entfielen auf Ketten- und Markenimmobilien im Jahr 2025 61,94 % des globalen Hospitality-Marktes, während unabhängige Lifestyle- und Boutiqueimmobilien bis 2031 voraussichtlich mit einer CAGR von 6,36 % wachsen werden.

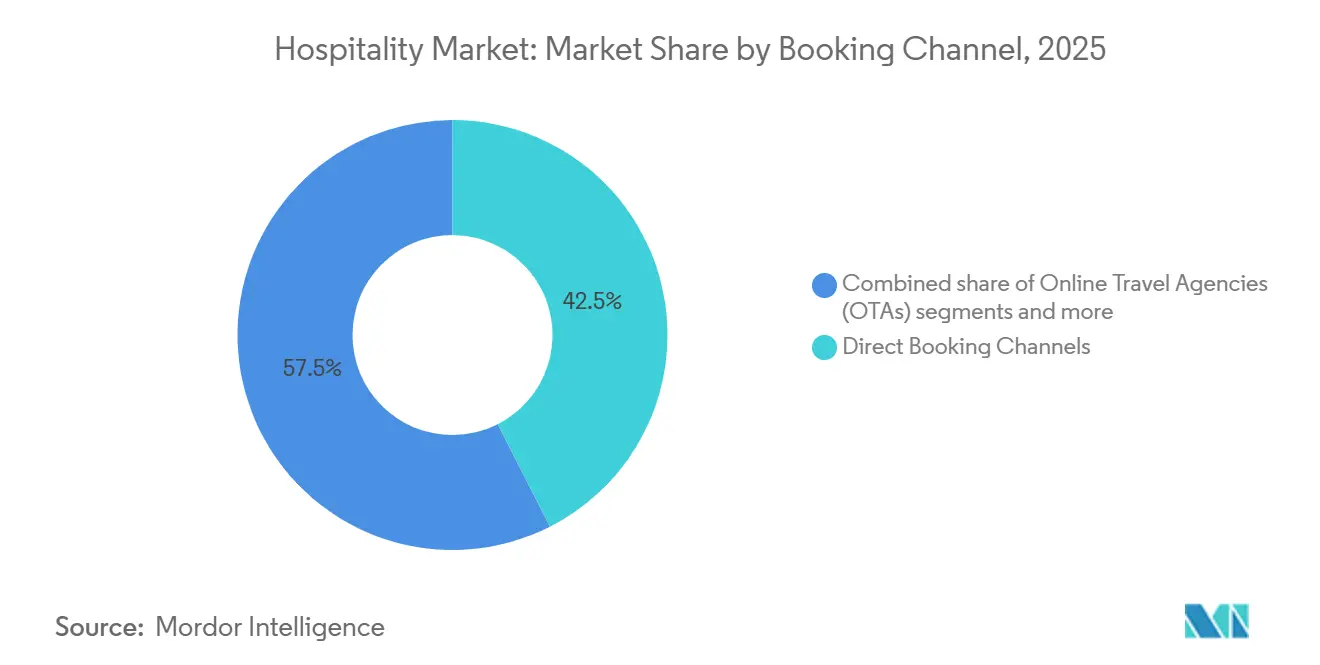

- Nach Buchungskanal hielten Direktbuchungskanäle im Jahr 2025 einen Anteil von 42,51 % der Transaktionen im globalen Hospitality-Markt, während Buchungen über mobile Apps und Treueprogramm-Apps bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen werden.

- Nach Einnahmequelle behielt die Zimmereinnahme im Jahr 2025 einen Anteil von 56,63 % im globalen Hospitality-Markt, während Wellness- und Erlebniseinnahmen bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

- Nach Reisendertyp hielten Freizeitreisende im Jahr 2025 einen Anteil von 52,64 % im globalen Hospitality-Markt, während Bleisure- und Langzeitreisende bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen werden.

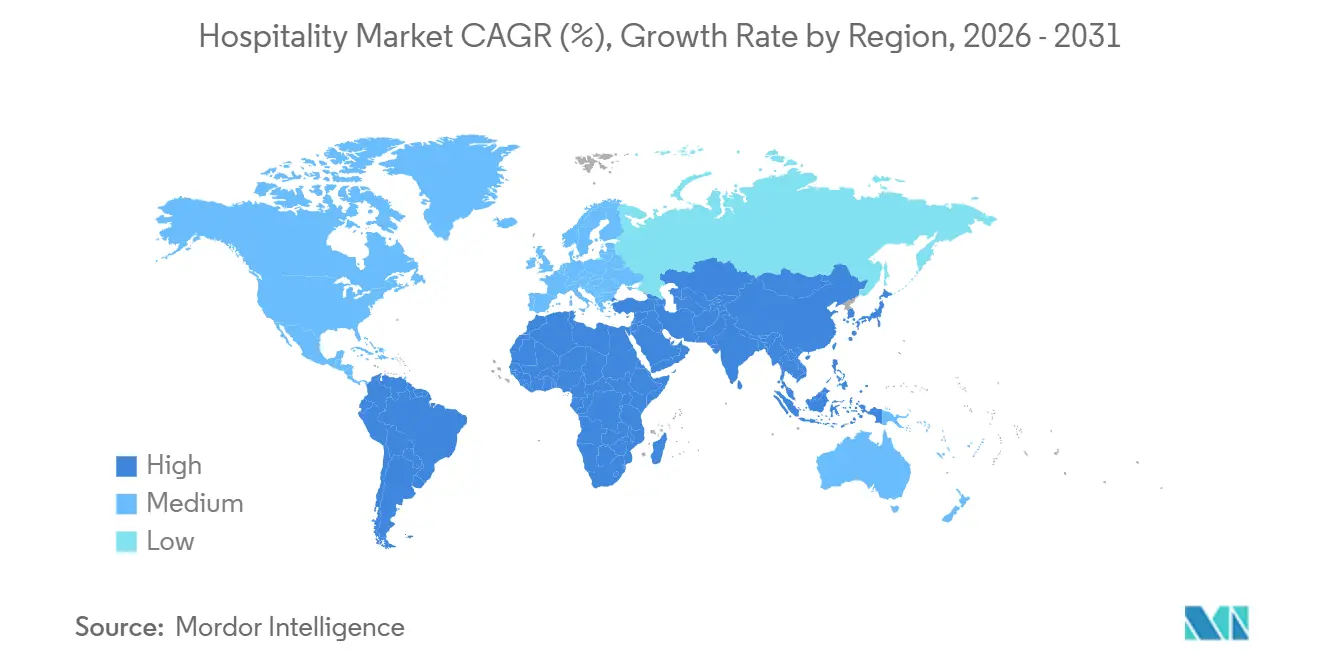

- Nach Geografie repräsentierte Europa im Jahr 2025 einen Anteil von 31,15 % am globalen Hospitality-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 7,57 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Hospitality-Markt: Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion erlebnisorientierter und lifestyle-geführter Hospitality-Konzepte | +1.5% | Global, mit stärkeren Zuwächsen in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Bleisure- und durch flexible Arbeit getriebene Reisenachfrage | +1.2% | Global, mit Nordamerika und Europa als Vorreiter und Asien-Pazifik als aufstrebendem Markt | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Wachstum im Bereich Wellness-, Medizin- und regenerativer Tourismusaufenthalte | +1.3% | Global, mit Asien-Pazifik sowie dem Nahen Osten und Afrika als zentralen Nachfragezentren | Mittelfristig (2–4 Jahre) |

| Digitale Transformation durch KI-gestütztes Ertrags- und Gästemanagement | +1.8% | Global, mit stärkerer Akzeptanz in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion alternativer Unterkunftsformen und hybrider Aufenthaltsmodelle | +1.4% | Global, mit schnellerem Wachstum in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Zunehmende internationale Reisetätigkeit der Mittelschicht aus Schwellenländern | +1.6% | Von Asien-Pazifik angeführt, mit Ausstrahlungseffekten auf den Nahen Osten, Europa und andere Zielregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion erlebnisorientierter und lifestyle-geführter Hospitality-Konzepte

Erlebnisorientierte und lifestyle-geführte Formate gestalten den globalen Hospitality-Markt neu, da Reisende zunehmend Immobilien bevorzugen, die Design, lokale Identität und flexible Gemeinschaftsbereiche integrieren. Dieser Trend gewann mit bemerkenswerten Kettenaktivitäten an Dynamik, darunter Marriotts Übernahme von citizenM, IHGs Kauf von Ruby Hotels und Hiltons Einführung seiner Select-by-Hilton-Plattform durch eine exklusive Vereinbarung[2]InterContinental Hotels Group, „IHG beschleunigt europäisches Wachstum und erweitert sein Portfolio in 3 Jahren um mehr als ein Viertel,” IHG, ihgplc.com. Betreiber priorisieren Umwandlungen gegenüber Neubauten, insbesondere in Gebieten mit hohen Entwicklungskosten. IHG berichtete, dass Umwandlungen erheblich zu Zimmeröffnungen und -unterzeichnungen in Europa beigetragen haben, was einen Wandel hin zur Markenmigration anstelle von Neuerschließungen widerspiegelt. Dieser Ansatz beschleunigt die Aufwertung älterer Objekte und steigert die Attraktivität des Hospitality-Marktes in städtischen und Ferienstandorten.

Steigende Bleisure- und durch flexible Arbeit getriebene Reisenachfrage

Der globale Hospitality-Markt passt sich dem Aufstieg des „Bleisure”-Reisens und flexibler Arbeitsmuster an, insbesondere in städtischen, gemischt genutzten und Langzeitaufenthaltsformaten. „Bleisure”- und Langzeitreisende stellen das am schnellsten wachsende Segment dar und spiegeln einen Wandel im Geschäftsreisen über kurze Wochentagsreisen hinaus wider. Hotels, Serviced Apartments und alternative Unterkünfte gestalten Zimmer, Arbeitsbereiche, Verpflegungsangebote und Konnektivität um, um längere Aufenthalte anzuziehen und Zusatzausgaben zu steigern. Airbnb meldete ein Wachstum bei gebuchten Übernachtungen aus Lateinamerika, was den Trend des gemischten Arbeits- und Freizeitreisens über traditionelle nordatlantische Geschäftszentren hinaus unterstützt. Dieser Wandel treibt in einigen Städten die Stabilität der Nachfrage unter der Woche voran, verursacht in anderen jedoch stärkere kurzfristige Belegungsschwankungen.

Wachstum im Bereich Wellness-, Medizin- und regenerativer Tourismusaufenthalte

Wellnessorientiertes Reisen treibt das Umsatzwachstum im globalen Hospitality-Markt an, da Betreiber ihr Angebot um Spas, Fitness, Erholung und immersive Erlebnisse erweitern. Der Wellnesstourismus verzeichnete im Jahr 2024 ein erhebliches Wachstum und wird voraussichtlich bis 2029 weiter expandieren, was Investitionen in Wellnessinfrastruktur in Resorts und städtischen Immobilien fördert[3]Global Wellness Institute, „2025 Wellness Economy Monitor,” Global Wellness Institute, globalwellnessinstitute.org. Wellness- und Erlebniseinnahmen werden als das am schnellsten wachsende Segment identifiziert, mit einer starken CAGR bis 2031, was sie zu einem zentralen Element der Preis- und Produktstrategien im Hospitality-Markt macht. Marriott trieb diesen Trend im Jahr 2026 voran, indem es eine Partnerschaft mit Lefay einging, um das Luxus-Wellnessangebot weltweit zu verbessern, mit geplanten Immobilien in der Toskana, Süditalien und den Schweizer Alpen. Dieser Wandel unterstreicht die wachsende Unterscheidung zwischen standardisierten Unterkunftsformaten und Immobilien, die die Nachfrage der Gäste nach wellnessorientierten Erlebnissen effektiv erfüllen.

Digitale Transformation durch KI-gestütztes Ertrags- und Gästemanagement

Die digitale Transformation treibt den Betrieb im globalen Hospitality-Markt voran, da Preisgestaltung, Personalbesetzung, Gästekommunikation und Instandhaltung zunehmend auf Echtzeit-Entscheidungssystemen basieren. Choice Hotels ging eine Partnerschaft mit Amazon Web Services ein, um KI in den Bereichen Ertragsmanagement, vorausschauende Instandhaltung und Gästekommunikation einzusetzen, was einen Wandel von Pilotprojekten hin zur skalierten Implementierung innerhalb von Franchisenetzwerken markiert. Große Betreiber profitieren von der Integration von KI-Tools mit Treueprogrammen, Immobilienverwaltungssoftware und zentralisierten Preisteams in verschiedenen Märkten. Diese digitale Kompetenz wird zu einem entscheidenden Differenzierungsmerkmal, insbesondere da Nachfragemuster aufgrund von Veranstaltungen, Saisonalität und stadtweiten Angebotsveränderungen schwanken. Der Einsatz von KI ermöglicht eine schnellere Bestandskontrolle, verbesserte Gästebindung und reduzierten manuellen Aufwand, was angesichts der anhaltenden Herausforderungen bei der Arbeitsverfügbarkeit und dem Lohndruck unerlässlich ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Betriebs- und Arbeitskosten in Hospitality-Immobilien | -1.2% | Global, am stärksten ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Konjunkturabschwächungen mit Auswirkungen auf diskretionäre Reiseausgaben | -0.9% | Global, mit höherer Sensitivität in reifen Märkten | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Regulatorische und lizenzrechtliche Herausforderungen in Kurzzeitmietmärkten | -0.7% | Nordamerika und Europa, mit stadtweiten und nationalen Compliance-Rahmenwerken | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen und Belegungsfluktuationen | -0.5% | Global, mit stärkerer Exposition in Resort- und Einjahreszeitdestinationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Arbeitskosten in Hospitality-Immobilien

Hohe Betriebs- und Arbeitskosten bleiben eine erhebliche kurzfristige Herausforderung für den globalen Hospitality-Markt, da Zimmerpreiserhöhungen sich nicht direkt in höhere Gewinnmargen übersetzen. Die Arbeitskosten pro belegtem Zimmer sind gestiegen, wobei die Lohnkosten für Vollservicehotels ein bemerkenswertes Jahreswachstum verzeichneten[4]Actabl, „Hotelarbeitskosten 2025,” Actabl, actabl.com. Dieser Druck betrifft sowohl Markenketten als auch unabhängige Betreiber, insbesondere solche mit arbeitsintensiven Formaten, begrenzter Preissetzungsmacht oder unzureichenden digitalen Systemen. Regionale Unterschiede erschweren die Situation zusätzlich und veranlassen zu selektiveren Ansätzen bei Preisgestaltung, Personalbesetzung und Servicegestaltung. Ohne Fortschritte bei Effizienzwerkzeugen und Prozessumgestaltung wird ein Teil der sich erholenden Nachfrage wahrscheinlich durch Löhne, Betriebskosten und Verbrauchsmaterialien absorbiert, anstatt zum Betriebsgewinn beizutragen.

Konjunkturabschwächungen mit Auswirkungen auf diskretionäre Reiseausgaben

Konjunkturabschwächungen stellen den globalen Hospitality-Markt vor Herausforderungen, da diskretionäres Reisen mit sinkendem Verbrauchervertrauen, engeren Unternehmensbudgets oder schwächeren grenzüberschreitenden Geschäftsbedingungen zurückgeht. Die internationalen Touristenankünfte werden bis 2026 voraussichtlich moderat wachsen, was eine langsamere Erholung im Vergleich zu früheren Erholungsjahren widerspiegelt. Dies setzt den Markt regionalen Nachfrageschwankungen und Variabilität bei den Reisendertypen aus. Reife Märkte stehen unter zusätzlichem Druck durch hohe Arbeits- und Finanzierungskosten bei gleichzeitig stabilisierendem Nachfragewachstum. Nordamerika wird bis 2031 voraussichtlich stetig wachsen, obwohl der Ausblick für 2026 vorsichtig bleibt, da Kosteninflation und schwächere Dynamik das Wachstumspotenzial begrenzen. Hoteleigentümer und -betreiber werden sich wahrscheinlich auf Preisdisziplin, kapitalleichte Strategien und selektive Kapitalinvestitionen konzentrieren, anstatt auf breite Expansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Hospitality-Typ: Hotels behalten Skalenvorteil, während Alternativen an Fahrt gewinnen

Hotels & Resorts hielten 56,63 % des Wertes von 2025 und blieben damit das größte Format im globalen Hospitality-Markt. Ihr Skalenvorteil resultierte aus breiter Markenverteilung, stärkerer Unternehmensvertragsgestaltung, Treueprogramm-Ökosystemen und konsistenterer Serviceerbringung in allen Regionen. Diese Stärken bleiben in städtischen Zentren, Flughafenmärkten, Geschäftskorridoren und großen Destinationen mit gemischter Nachfrage wichtig, wo Zuverlässigkeit sowohl für Reisende als auch für Beschaffungsteams nach wie vor von Bedeutung ist. Der globale Hospitality-Markt begünstigt weiterhin Hotelbetreiber, die zentrale Reservierungssysteme und Mitgliederprogramme nutzen können, um mehr Buchungen in direkten Kanälen zu halten. Dies verschafft formellen Hotelgruppen einen strukturellen Vorteil, wenn die Kosten steigen oder die Nachfrage weniger vorhersehbar wird.

Ferienwohnungen & alternative Unterkünfte werden bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen, was sie zum am schnellsten wachsenden Hospitality-Typ im vorliegenden Entwurf macht. Airbnbs Präsenz im Jahr 2026 mit mehr als 9 Millionen aktiven Inseraten in mehr als 220 Ländern und Regionen zeigt das Ausmaß, das alternative Unterkünfte im globalen Hospitality-Markt erreicht haben. Die Nachfrage nach Platz, Privatsphäre und wohnungsähnlichen Annehmlichkeiten unterstützt dieses Segment, insbesondere für Familien, Langzeitaufenthalte und gemischtes Arbeits- und Freizeitreisen. Serviced Apartments profitieren ebenfalls von diesem Wandel, da sie Langzeitaufenthaltsfunktionalität mit einem formaleren Betriebsmodell bieten. Gleichzeitig könnte eine strengere Durchsetzung von Kurzzeitmietregelungen in mehreren Städten einen Teil der Nachfrage zurück zu lizenziertem Hotelbestand lenken, was das Wettbewerbsgleichgewicht im globalen Hospitality-Markt eher fließend als einseitig hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Markenumwandlung gestaltet das Entwicklungsmodell neu

Ketten- und Markenimmobilien hielten im Jahr 2025 einen Anteil von 61,94 % am globalen Hospitality-Markt und spiegeln die Dominanz formaler Markensysteme wider. Diese Stärke wird Treueprogrammen, Reservierungsnetzwerken, Betriebsstandards, Beschaffungsvorteilen und der Attraktivität für Eigentümer in verschiedenen Finanzierungsszenarien zugeschrieben. Unternehmen wie Marriott, Hilton und IHG erweiterten ihre Präsenz, ohne sich ausschließlich auf eigene Objekte zu stützen, was die Kapitalintensität reduzierte und gleichzeitig die Markenreichweite erhöhte. Marriotts Pipeline für 2025 umfasste 4.056 Immobilien und fast 610.000 Zimmer, wobei mehr als die Hälfte in internationalen Märkten lag, was den Verteilungsvorteil großer Ketten unterstreicht. Die Markenskalierung kommt Eigentümern zugute, indem sie effiziente Umwandlungen, Zugang zur Treuenachfrage und verbesserte kommerzielle Sichtbarkeit ermöglicht.

Unabhängige Lifestyle- und Boutiqueimmobilien werden bis 2031 voraussichtlich mit einer CAGR von 6,36 % wachsen und sind damit das am schnellsten wachsende Segment. Große Ketten passen sich diesem Trend durch Übernahmen und neue Plattformen an, wie Marriotts citizenM-Deal, IHGs Ruby-Übernahme und Hiltons Einführung seiner „Select by Hilton”-Plattform durch eine exklusive Franchisevereinbarung mit YOTEL. Chinas Hotelbaupipeline erreichte Ende 2025 mit 3.608 Projekten und 644.938 Zimmern einen Rekordstand und unterstreicht die Bedeutung des Markenangebots in der globalen Hospitality-Entwicklung. Umwandlungen gewinnen aufgrund kürzerer Eröffnungszeiträume und reduzierter Entwicklungsrisiken an Bedeutung. Betreiber, die Objekte unter Markenfahnen neu positionieren und dabei die lokale Identität bewahren können, sind gut aufgestellt, um von diesem Wandel zu profitieren.

Nach Buchungskanal: Treueprogramme vertiefen den Direktanteil, während Mobile beschleunigt

Direktbuchungskanäle machten im Jahr 2025 42,51 % der Transaktionen aus und behielten damit ihre Position als größter Vertriebsweg im globalen Hospitality-Markt. Dies spiegelt jahrelange Investitionen großer Ketten in Treueprogramme, Mitgliederpreise, mobile Apps und direkte Engagement-Tools wider. Direktbuchungen helfen Betreibern, Drittprovisionen zu reduzieren und Gästedaten für Preisgestaltung, Upselling und Wiederkehransprache zu behalten. Sie bieten großen Gruppen auch eine bessere Kontrolle über die Bestandszuteilung bei plötzlichen Nachfrageänderungen. Die Kanalstrategie ist zu einem wichtigen Gewinnfaktor im globalen Hospitality-Markt geworden und geht über ihre traditionelle kommerzielle Rolle hinaus.

Buchungen über mobile Apps und Treueprogramm-Apps werden bis 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen und sind damit der am schnellsten wachsende Kanal. Ihr Wachstum wird durch schnellere Buchungsprozesse, verbesserte Personalisierung und stärkere Verbindungen zu Treueprogrammvorteilen und Aufenthaltsservices angetrieben. Online-Reisebüros bleiben für unabhängige Betreiber und Anbieter alternativer Unterkünfte, die digitale Sichtbarkeit und internationale Reichweite suchen, unverzichtbar. Unternehmens- und Reisemanagementsgesellschaftskanäle behalten ihre Bedeutung für ausgehandelte Reiseprogramme, Gruppenbuchungen und die Verwaltung von Geschäftsreisekosten. Offline-Reisebüros spielen, obwohl sie einen kleineren Anteil repräsentieren, weiterhin eine Rolle bei der Abwicklung komplexer Reiserouten, Gruppenreisen, Luxusplanung und Destinationskuration im globalen Hospitality-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einnahmequelle: Zimmereinnahmen führen, Wellness übertrifft alle Kategorien

Zimmereinnahmen hielten im Jahr 2025 einen Anteil von 56,63 % und behielten damit ihre Position als größte Einnahmequelle im globalen Hospitality-Markt. Die Kernzimmernachfrage treibt weiterhin Belegung, durchschnittliche Tagesraten und Immobilienökonomie in allen Formaten an. Trotz des Wachstums in Zusatzkategorien bleibt die Zimmerpreisgestaltung der primäre Treiber der Topline-Performance für die meisten Hotels und Resorts. Betreiber konzentrieren sich auf Ertragsmanagement, Optimierung von Direktbuchungen und Aufenthaltsdauerstrategien. Während sich die Einnahmequellen diversifizieren, bleibt die Marktstruktur auf Zimmereinnahmen ausgerichtet.

Wellness- und Erlebniseinnahmen werden bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen und sind damit das am schnellsten wachsende Segment. Das Global Wellness Institute prognostiziert, dass der Wellnesstourismus bis 2029 USD 1,4 Billionen erreichen wird, was die Expansion dieser Kategorie unterstützt. Hotels integrieren Spa-, Fitness-, Erholungs-, Achtsamkeits- und destinationsorientierte Programme sowohl in Resort- als auch in städtischen Umgebungen. Speisen und Getränke bleiben ein wichtiger Beitragsfaktor, stehen jedoch im Vergleich zu erlebnisorientierten Dienstleistungen vor höheren Arbeits- und Inputkosten. Veranstaltungs- und Konferenzeinnahmen verbessern sich, bleiben jedoch zyklischer und empfindlicher gegenüber geopolitischen und Geschäftsreisetrends als Zimmereinnahmen.

Nach Reisendertyp: Freizeit verankert den Markt, Bleisure gestaltet das Produktdesign neu

Freizeitreisende machten im Jahr 2025 52,64 % des globalen Hospitality-Marktes aus und unterstreichen die Dominanz diskretionären Reisens. Dieser Trend spiegelt einen Wandel der Verbraucherausgaben hin zu Reisen, Erlebnissen und destinationsorientierten Aufenthalten auf Inlands- und internationalen Strecken wider. Die Freizeitnachfrage erstreckt sich auf verschiedene Immobilientypen, darunter Resorts, Boutiquehotels, Hostels, Marken-Select-Service-Hotels und Ferienwohnungen. Sie treibt auch Umsatzmöglichkeiten in den Bereichen Wellness, Gastronomie, lokale Programmgestaltung und diverse Zimmerkategorien an. Freizeitreisen bleiben ein wichtiger Faktor für die Aufrechterhaltung der Belegung in Haupt- und Nebensaison im globalen Hospitality-Markt.

Bleisure- und Langzeitreisende werden bis 2031 voraussichtlich mit einer CAGR von 6,65 % wachsen und sind damit das am schnellsten wachsende Segment. Diese Gruppe beeinflusst das Produktdesign, mit Nachfrage nach arbeitsbereiten Zimmern, gemeinsamen Arbeitsbereichen, stärkerer Konnektivität und flexiblen Speise- und Serviceoptionen. Sie unterstützt Serviced Apartments, Langzeitaufenthaltsmarken und hybride Formate, die Hotelkomfort mit Langzeitfunktionalität verbinden. Geschäftsreisen verlagern sich hin zu weniger, aber gezielteren Reisen, die oft längere Aufenthalte in bestimmten Regionen beinhalten. Der globale Hospitality-Markt passt Bestand, Preisgestaltung und Dienstleistungen an das Aufenthaltsdauerverhalten an, anstatt eine einfache Unterscheidung zwischen Geschäfts- und Freizeitreisen vorzunehmen.

Geografische Analyse

Europa machte im Jahr 2025 31,15 % des globalen Hospitality-Marktes aus und war damit der größte regionale Beitragsfaktor nach Wert. Europa verzeichnete in diesem Jahr 793 Millionen internationale Touristenankünfte, was einem Anstieg von 4 % gegenüber 2024 und 6 % über dem Niveau von 2019 entspricht. Die Dominanz der Region resultiert aus dichter Luftverkehrsanbindung, einfachem Mehrländerreisen, vielfältigen Unterkunftsmöglichkeiten sowie starker städtischer und Freizeitnachfrage. Europa wird bis 2031 voraussichtlich mit 4,1 % wachsen, was eine reife, aber stetige Entwicklung widerspiegelt. Nordamerika erzielt erhebliche Einnahmen, während Südamerika mit einer CAGR von 6,4 % voraussichtlich schneller wachsen wird, angetrieben durch steigenden Tourismus und regionale Reiseströme.

Asien-Pazifik ist die am schnellsten wachsende Region im globalen Hospitality-Markt mit einer prognostizierten CAGR von 7,57 % bis 2031. Ein aktueller Bericht besagt, dass Indiens Hotelpipeline im ersten Quartal 2026 940 Projekte und 124.011 Zimmer umfasste, während Vietnam 258 Projekte und 87.077 Zimmer hatte. China führte mit 3.602 Projekten und 640.328 Zimmern im ersten Quartal 2026, wobei 2026 1.111 neue Hotels erwartet werden. Dieses Wachstum spiegelt starken Inlandstourismus, regionale Mobilität und Outbound-Reisekapazität wider. Ozeanien wird bis 2031 voraussichtlich mit 4,9 % wachsen, was einen stetigen Fortschritt anzeigt.

Der Nahe Osten und Afrika gehören zu den Regionen mit dem höchsten Wachstum. Die Hotelpipeline des Nahen Ostens erreichte im ersten Quartal 2026 717 Projekte und 177.110 Zimmer, angeführt von Saudi-Arabien mit 385 Projekten und 105.598 Zimmern. Die Wachstumsprognosen betragen 7,5 % für den Nahen Osten und 7,2 % für Afrika bis 2031. Afrika verzeichnete im Jahr 2025 81 Millionen Touristenankünfte, ein Anstieg von 8 % im Jahresvergleich, wobei Nordafrika um 11 % wuchs. Diese Regionen bieten Chancen im Religionstourismus, im mittelpreisigen Unterkunftssegment und in unterentwickelten städtischen Gebieten.

Wettbewerbslandschaft

Der globale Hospitality-Markt blieb stark fragmentiert, wobei große Marktteilnehmer nur kleine Anteile hielten, während unabhängige Hotels, regionale Ketten, Ferienwohnungsbetreiber und Anbieter alternativer Unterkünfte den Rest dominierten. Die Fragmentierung verstärkte den Wettbewerb, da große Unternehmen Markensysteme, Treueprogramme, Technologie und kapitalleichte Strategien nutzten, um zu expandieren, ohne alle Objekte zu besitzen. Marriotts umfangreiche Pipeline an Immobilien und Zimmern, mit einem erheblichen Anteil in internationalen Märkten, verdeutlichte die Herausforderungen, denen kleinere Wettbewerber bei der Erzielung globaler Reichweite gegenüberstanden.

Strategische Initiativen konzentrierten sich auf Übernahmen, Plattformentwicklung und umwandlungsgeführtes Wachstum. Marriott stärkte seine Position im Select-Service- und Lifestyle-Segment durch eine Übernahme. IHG erweiterte sein europäisches Portfolio durch Übernahmen, Umwandlungen und neue Unterzeichnungen, was ein schnelleres Wachstum in Gebieten mit hohen Entwicklungskosten ermöglichte. Hyatt verfolgte gebührenbasiertes Wachstum durch die Übernahme einer Resortgruppe, den Verkauf der Immobilien und die Beibehaltung langfristiger Managementverträge. Hilton erweiterte sein Lifestyle-Angebot durch eine Partnerschaft mit einer designorientierten Marke, die auf jüngere Zielgruppen abzielt.

Technologiegetriebene Plattformen und alternative Unterkünfte gestalteten die Wettbewerbslandschaft weiterhin neu. Airbnb meldete erhebliche aktive Inserate und prognostizierte ein stetiges Umsatzwachstum, was die Bedeutung plattformgeführter Unterkünfte demonstriert. Strengere Vorschriften in großen Städten reduzierten jedoch das Angebot und schufen Chancen für Markenhotels in städtischen Gebieten mit begrenztem lizenziertem Bestand. Wachstumschancen umfassen das mittelpreisige Markensegment in Asien-Pazifik und dem Nahen Osten, Unterkünfte für längere Aufenthalte und Immobilien mit Schwerpunkt auf Nachhaltigkeitspraktiken. Betreiber, die flexible Formate mit starker Markenführung, Vertrieb und Betriebssystemen kombinieren, werden voraussichtlich einen Vorteil in diesem fragmentierten Markt erlangen.

Führende Unternehmen der Hospitality-Branche

Marriott International

Hilton Worldwide Holdings

Accor S.A.

InterContinental Hotels Group (IHG)

Wyndham Hotels & Resorts

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Choice Hotels International hat in Zusammenarbeit mit Amazon Web Services KI-Tools in Tausenden von Franchise-Immobilien integriert, um Ertragsmanagement, vorausschauende Instandhaltung und Gästekommunikation zu optimieren.

- April 2026: Hilton eröffnete das Waldorf Astoria Rabat Salé, das erste Waldorf Astoria in Marokko, und eröffnete im ersten Quartal 2026 131 Hotels mit 16.300 Zimmern in 26 neuen Ländern und Territorien.

- März 2026: Marriott International ging eine Partnerschaft mit der Familie Leali ein, um die italienische Luxus-Wellnessmarke Lefay in sein globales Portfolio zu integrieren, mit geplanten Immobilien in der Toskana, Süditalien und den Schweizer Alpen.

- März 2026: Hilton schloss eine exklusive Franchisevereinbarung mit YOTEL ab und integrierte YOTELs 23 Lifestyle-Hotels in 10 Ländern in Hilton Honors und führte die Kategorie „Select by Hilton” ein.

Hospitality-Markt: Berichtsumfang

| Hotels & Resorts |

| Ferienwohnungen |

| Serviced Apartments |

| Hostels & Budgetunterkünfte |

| Boutique- und Lifestyle-Hotels |

| Luxus-Hospitality-Immobilien |

| Ketten- und Markenimmobilien |

| Unabhängige Immobilien |

| Direktbuchungskanäle |

| Online-Reisebüros |

| Unternehmens- und Reisemanagementsgesellschaften |

| Offline-Reisebüros |

| Zimmereinnahmen |

| Einnahmen aus Speisen und Getränken |

| Veranstaltungs- und Konferenzeinnahmen |

| Wellness- und Freizeiteinnahmen |

| Sonstige Zusatzeinnahmen |

| Freizeitreisende |

| Geschäftsreisende |

| Bleisure-Reisende |

| Langzeitreisende und digitale Nomaden |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Hospitality-Typ | Hotels & Resorts | |

| Ferienwohnungen | ||

| Serviced Apartments | ||

| Hostels & Budgetunterkünfte | ||

| Boutique- und Lifestyle-Hotels | ||

| Luxus-Hospitality-Immobilien | ||

| Nach Immobilientyp | Ketten- und Markenimmobilien | |

| Unabhängige Immobilien | ||

| Nach Buchungskanal | Direktbuchungskanäle | |

| Online-Reisebüros | ||

| Unternehmens- und Reisemanagementsgesellschaften | ||

| Offline-Reisebüros | ||

| Nach Einnahmequelle | Zimmereinnahmen | |

| Einnahmen aus Speisen und Getränken | ||

| Veranstaltungs- und Konferenzeinnahmen | ||

| Wellness- und Freizeiteinnahmen | ||

| Sonstige Zusatzeinnahmen | ||

| Nach Reisendertyp | Freizeitreisende | |

| Geschäftsreisende | ||

| Bleisure-Reisende | ||

| Langzeitreisende und digitale Nomaden | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Hospitality-Marktes im Jahr 2026?

Der globale Hospitality-Markt beläuft sich im Jahr 2026 auf USD 9,11 Billionen und wird bis 2031 voraussichtlich USD 13,95 Billionen bei einer CAGR von 8,91 % erreichen.

Welche Region führt heute die weltweite Unterkunftsnachfrage an?

Europa führte im Jahr 2025 mit einem Anteil von 31,15 %, unterstützt durch 793 Millionen internationale Touristenankünfte.

Welches Unterkunftsformat wächst am schnellsten?

Ferienwohnungen und alternative Unterkünfte werden bis 2031 voraussichtlich mit einer CAGR von 6,83 % wachsen, schneller als andere Hospitality-Typen im vorliegenden Entwurf.

Warum sind Direktbuchungen für Hotelbetreiber nach wie vor wichtig?

Direktkanäle hielten im Jahr 2025 42,51 % der Buchungen und helfen Betreibern, Provisionen zu reduzieren und eine stärkere Kontrolle über Gästedaten und Treueprogrammkonvertierung zu behalten.

Was ist das größte kurzfristige Betriebsrisiko für Hoteleigentümer?

Arbeits- und Betriebskosten bleiben der Hauptdruckpunkt, wobei die Hotelarbeitskosten pro belegtem Zimmer im Jahr 2025 um 12,8 % gestiegen sind.

Welche Bereiche bieten in den nächsten 5 Jahren das stärkste Expansionspotenzial?

Asien-Pazifik, der Nahe Osten, Langzeitaufenthaltsformate, wellnessorientierte Aufenthalte und Marken-Mittelklasseimmobilien bleiben die deutlichsten Wachstumschancen im vorliegenden Entwurf.

Seite zuletzt aktualisiert am: