Taille et parts du marché de l'hôtellerie en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

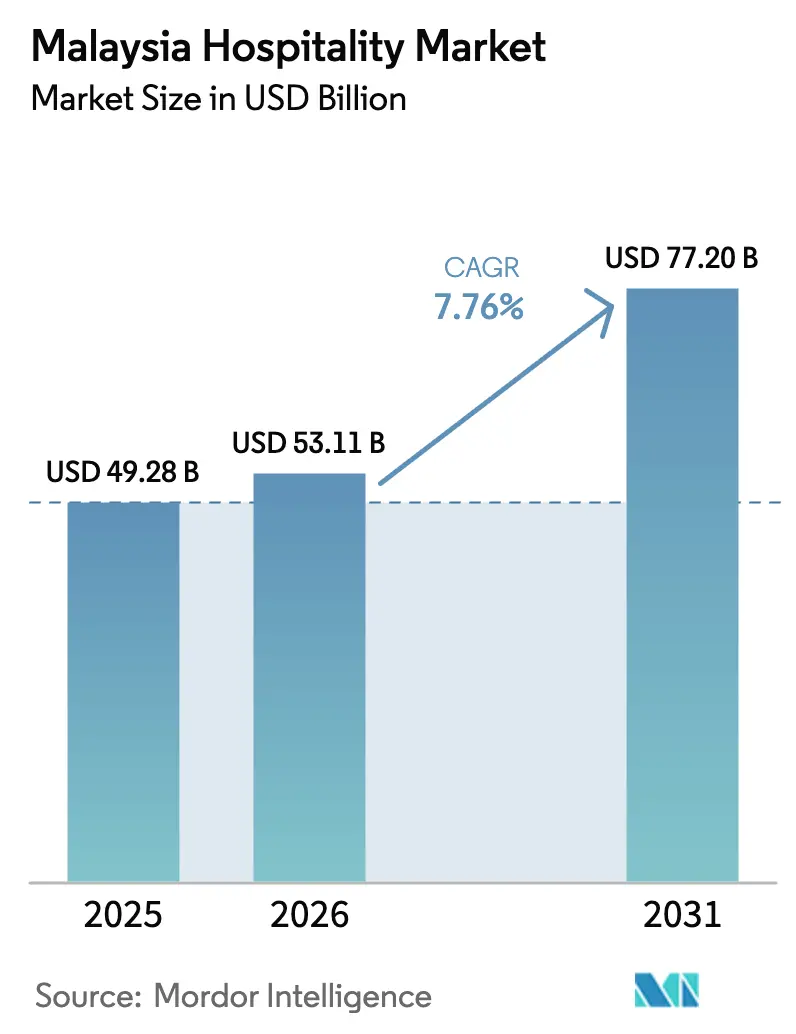

| Taille du marché de l'année de base (2025) | 49.28 Milliards de dollars |

| Taille du Marché (2026) | 53.11 Milliards de dollars |

| Taille du Marché (2031) | 77.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Malaisie par Mordor Intelligence

La taille du marché de l'hôtellerie en Malaisie était évaluée à 49,28 milliards USD en 2025 et devrait croître de 53,11 milliards USD en 2026 pour atteindre 77,20 milliards USD d'ici 2031, à un TCAC de 7,76 % durant la période de prévision (2026-2031).

La trajectoire de croissance s'aligne sur l'engagement budgétaire du programme Visit Malaysia 2026, l'accélération de l'offre de luxe à Kuala Lumpur et Penang, ainsi que sur les grands projets de transport qui améliorent l'accès aux villes secondaires le long de l'ECRL et du RTS Link. Les opérateurs misent sur les écosystèmes de fidélité, les ventes numériques directes assistées par intelligence artificielle et le positionnement premium pour améliorer la qualité des revenus tout en modérant les coûts d'acquisition. Le marché de l'hôtellerie en Malaisie bénéficie d'une clarté politique en matière de promotion du tourisme et de réalisation des infrastructures, ce qui réduit les frictions de voyage et étend la dispersion des visiteurs au-delà des principaux pôles. Ces vents favorables positionnent les actifs haut de gamme et de luxe pour pousser les tarifs sans freiner la demande, à mesure que l'offre gagne en profondeur dans les centres-villes et les corridors de villégiature.

Points clés du rapport

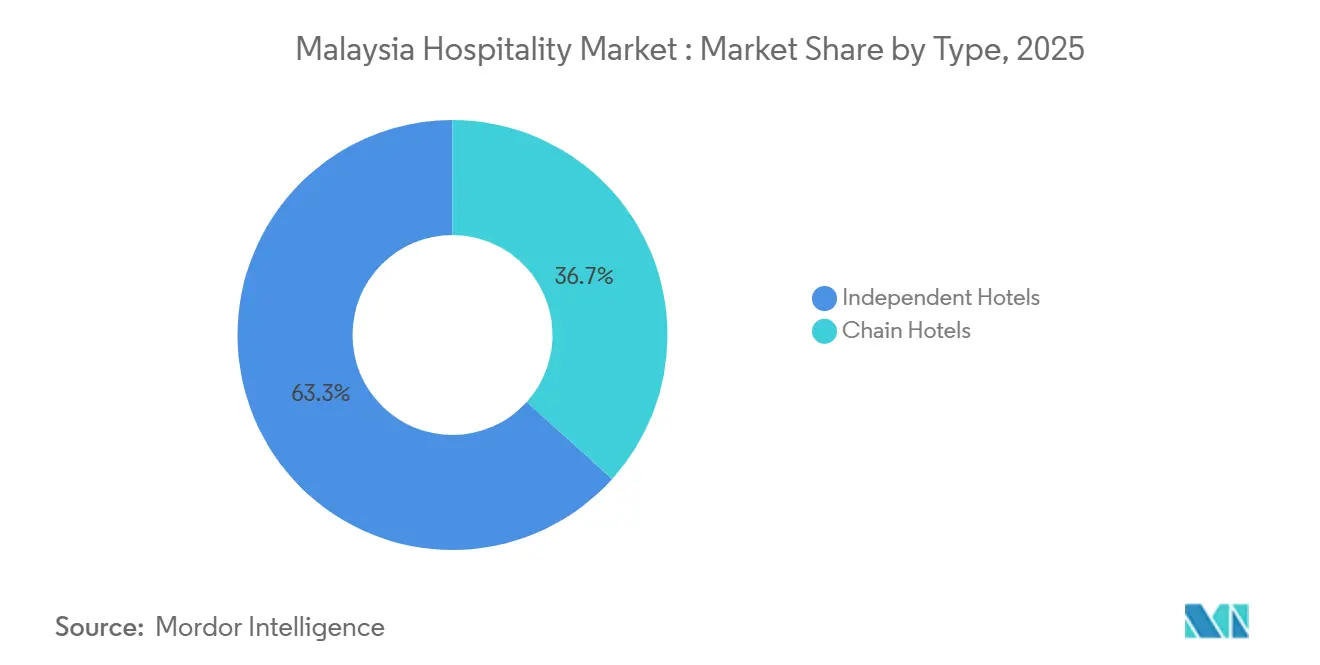

- Par type, les hôtels indépendants ont dominé avec 63,32 % des parts du marché de l'hôtellerie en Malaisie en 2025, tandis que les hôtels de chaîne devraient enregistrer la croissance la plus rapide avec un TCAC de 10,75 % jusqu'en 2031.

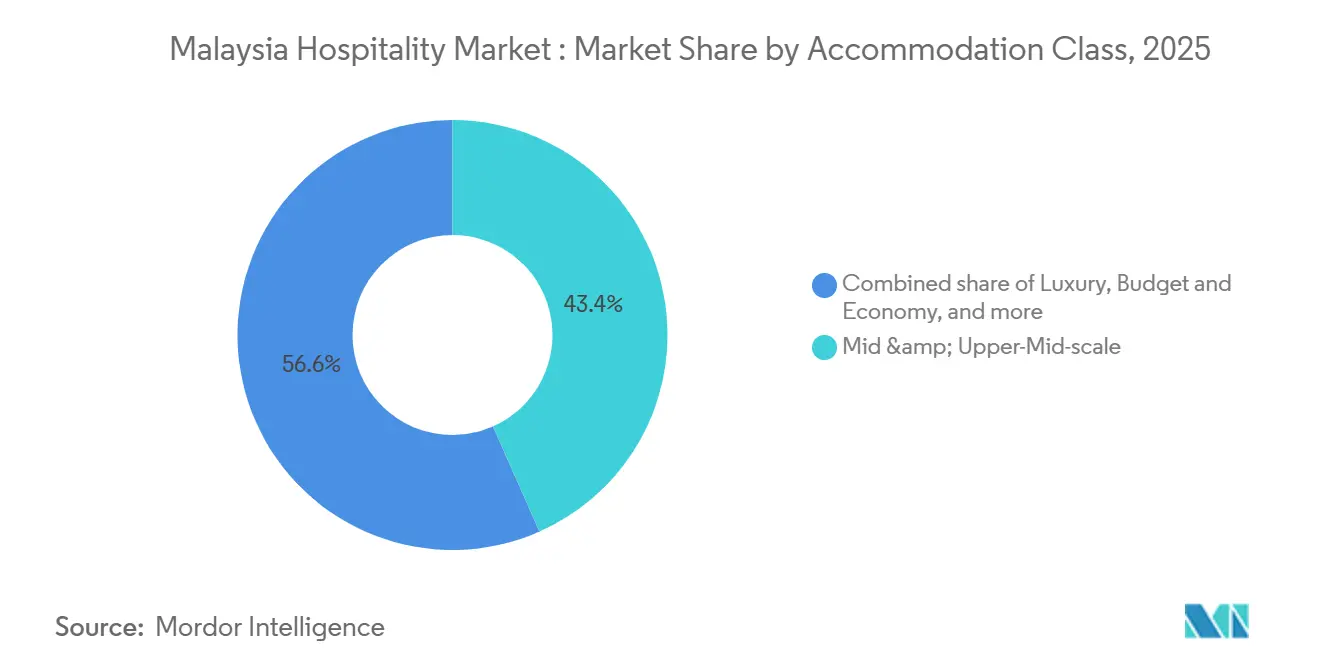

- Par classe d'hébergement, les établissements de milieu et haut de gamme ont représenté 43,37 % des parts du marché de l'hôtellerie en Malaisie en 2025, et le segment luxe devrait connaître la croissance la plus rapide avec un TCAC de 13,74 % jusqu'en 2031.

- Par canal de réservation, les agences de voyages en ligne ont détenu 57,35 % des parts du marché de l'hôtellerie en Malaisie en 2025, tandis que les canaux numériques directs devraient connaître la croissance la plus rapide avec un TCAC de 15,73 % jusqu'en 2031.

- Par géographie, la Malaisie centrale a conservé 49,37 % des parts du marché de l'hôtellerie en Malaisie en 2025, et la Malaisie orientale devrait connaître la croissance la plus rapide avec un TCAC de 11,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie en Malaisie

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Relance touristique post-COVID « Visit Malaysia 2026 » | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Accélération du pipeline de luxe à Kuala Lumpur et Penang | +1.5% | Centre, Nord | Moyen terme (2-4 ans) |

| La domination des agences de voyages en ligne stimule la conversion des nuitées | +1.2% | Mondial, particulièrement Centre et Sud | Court terme (≤ 2 ans) |

| Déploiement des infrastructures (RTS Link, ECRL), ouverture des villes secondaires | +1.6% | Sud (RTS), Côte Est (ECRL) | Moyen terme (2-4 ans) |

| Stations balnéaires de niche certifiées ESG capturant un tarif journalier moyen premium | +0.8% | Centre, Malaisie orientale, notamment les stations de luxe | Moyen terme (2-4 ans) |

| Hôtels à thème e-sport ciblant la demande des millennials | +0.4% | Centre, Sud (Melaka) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La relance touristique post-COVID « Visit Malaysia 2026 » apporte un engagement budgétaire et une libéralisation des visas

Visit Malaysia 2026 est soutenu par 135,7 millions USD (550,0 millions MYR) de fonds promotionnels et 27,1 millions USD (110,0 millions MYR) pour les infrastructures, ce qui témoigne d'un engagement budgétaire en faveur de la reprise de la demande et de la promotion de la destination[1]Ministère des Finances de Malaisie, "Discours budgétaire 2025," investmalaysia.gov.my. La campagne a démarré ses opérations à l'aéroport international de Kuala Lumpur et dans les principaux points d'entrée du pays le 1er janvier 2026, marquant un point d'inflexion opérationnel pour la gestion coordonnée des arrivées et l'activation des événements. Le programme d'exemption de visa pour les ressortissants chinois a été prolongé de cinq ans, tandis que les ressortissants indiens peuvent en bénéficier jusqu'au 31 décembre 2026. Les ressortissants chinois éligibles peuvent désormais séjourner en Malaisie jusqu'à 90 jours, contre 30 jours auparavant[2]Fragomen Global, "Malaisie : exemption de visa mise en œuvre pour les ressortissants chinois et indiens," fragomen.com. Le lancement s'aligne également sur un calendrier d'événements culturels et festifs à l'échelle nationale qui stimule la demande de nuitées en périodes creuses et distribue les voyages au-delà de quelques pôles au sein du marché de l'hôtellerie en Malaisie. Cette clarté politique réduit le risque perçu pour les investissements hôteliers dans les corridors secondaires qui bénéficient également des améliorations des transports, ce qui aide le marché de l'hôtellerie en Malaisie à attirer des capitaux pour de nouvelles constructions et des conversions.

L'accélération du pipeline de luxe à Kuala Lumpur et Penang redéfinit les références de revenu par chambre disponible

Le pipeline de Kuala Lumpur comprend 1 970 chambres de luxe dans une base de 6 209 chambres en construction, ce qui approfondit le Triangle d'Or et soutient les plafonds de tarifs premium sur le marché de l'hôtellerie en Malaisie[3]Équipe de rédaction CoStar News, "La signature de l'hôtel Langham signale la maturité du segment luxe à Kuala Lumpur," costar.com. Park Hyatt Kuala Lumpur a ouvert en août 2025, au sein de Merdeka 118, et a renforcé le positionnement de la ville pour les voyageurs fortunés et les comptes d'entreprises mondiales[4]Salle de presse Hyatt, "Park Hyatt Kuala Lumpur ouvre ses portes en Malaisie," newsroom.hyatt.com. Une offre supplémentaire cinq étoiles menée par Waldorf Astoria Kuala Lumpur et Conrad Kuala Lumpur devrait élargir le choix et renforcer le pouvoir de fixation des prix par les marques à mesure que le segment luxe se développe. La traction tarifaire dans le luxe était déjà évidente, le tarif journalier moyen ayant atteint 183,52 USD (743,78 MYR) en août 2024, soutenant le revenu par chambre disponible à 146,18 USD (592,45 MYR) durant les mois de pointe. Le pipeline de Penang et les entrées de luxe à usage mixte complètent Kuala Lumpur et étendent l'attrait premium dans la région Nord, soutenu par de nouveaux appartements de direction et des résidences de marque qui allongent les séjours.

La domination des agences de voyages en ligne stimule la conversion des nuitées tout en érodant les marges des opérateurs

Les agences de voyages en ligne ont détenu 57,35 % des parts de réservation en 2025, ce qui a maintenu le taux d'occupation élevé pour les indépendants et les petites marques qui s'appuient sur la demande agrégée au sein du marché de l'hôtellerie en Malaisie. La structure des commissions augmente les coûts d'acquisition et comprime les bénéfices pour les segments sensibles aux prix, ce qui laisse moins de fonds pour la rénovation ou l'investissement numérique durant la reprise. Les coûts directs pour les sites web optimisés et le traitement des paiements peuvent être sensiblement inférieurs aux frais de plateforme habituels, ce qui améliore le tarif journalier moyen net à mesure que la combinaison de canaux se rééquilibre sur le marché de l'hôtellerie en Malaisie. À mesure que les opérateurs récupèrent les données clients via les réservations directes, ils débloquent un remarketing ciblé qui améliore les taux de fidélisation et réduit la dépendance aux intermédiaires au fil du temps.

Le déploiement des infrastructures ouvre les villes secondaires et réduit les frictions de voyage

Le RTS Link Johor Bahru–Singapour est prévu pour transporter 10 000 passagers par heure et par direction et réduire le temps de trajet transfrontalier à 5 minutes, ce qui amplifie les flux en semaine et le week-end vers les nœuds hôteliers de Johor. L'East Coast Rail Link de 665 kilomètres réduira le temps de trajet Gombak–Kota Bharu à 4 heures, ouvrant un accès toute l'année aux destinations balnéaires et naturelles de Pahang, Terengganu et Kelantan. D'ici 2030, l'ECRL devrait transporter une part significative des passagers de l'aéroport international de Kuala Lumpur vers la Côte Est, ce qui améliore la dispersion et soutient le développement hôtelier près des gares au sein du marché de l'hôtellerie en Malaisie. Ces liaisons repositionnent les villes secondaires en destinations de courts séjours pratiques pour les professionnels basés à Singapour et les résidents de la vallée de Klang, ce qui crée une nouvelle demande adressable. Les promoteurs alignent leurs pipelines sur les nœuds de transit pour capter les flux de navetteurs, d'entreprises et de loisirs au démarrage des opérations.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Inflation des coûts salariaux après la hausse du salaire minimum en 2024 | -0.8% | À l'échelle nationale, particulièrement aiguë pour les hôtels budget indépendants | Court terme (≤ 2 ans) |

| Lenteur du traitement des visas pour les marchés émergents | -0.3% | Mondial, affectant particulièrement les marchés africains et sud-asiatiques | Court terme (≤ 2 ans) |

| Pression sur les services urbains due à la densification rapide des hôtels | -0.5% | Centre (Triangle d'Or de KL), Nord (George Town, Gurney Drive) | Moyen terme (2-4 ans) |

| Fortes commissions des agences de voyages en ligne comprimant les marges des indépendants | -0.6% | À l'échelle nationale, particulièrement aiguë pour les établissements indépendants sans pouvoir de fixation des prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'inflation des coûts salariaux après la hausse du salaire minimum en 2024 comprime les marges opérationnelles du segment budget

Le 1er février 2025, le salaire minimum en Malaisie a été porté à 419,46 USD (1 700 MYR) par mois pour les employeurs comptant cinq travailleurs ou plus, puis étendu à tous les employeurs le 1er août 2025, ce qui a alourdi les charges salariales fixes dans toutes les catégories d'hôtels. Les indépendants du segment budget ressentent la pression la plus forte, car la masse salariale peut dépasser 30 % des charges d'exploitation, et la sensibilité aux prix sur les plateformes limite les possibilités d'augmentation des tarifs sur le marché de l'hôtellerie en Malaisie. Les opérateurs déploient la polyvalence des employés pour permettre la polyfonctionnalité, installent des bornes d'enregistrement automatique et réallouent les pools de frais de service pour atténuer l'impact sur le salaire net tout en gérant les effectifs. Les actifs de luxe et haut de gamme disposent d'une plus grande latitude tarifaire pour protéger leurs marges, ce qui crée un écart de performance croissant entre les segments au sein du marché de l'hôtellerie en Malaisie. Les calendriers d'application et les discussions sur la politique salariale progressive façonneront la base de coûts à moyen terme pour les établissements à forte intensité de main-d'œuvre.

La lenteur du traitement des visas pour les marchés émergents crée des frictions malgré les gains de libéralisation

Les politiques d'exemption de visa pour la Chine et l'Inde jusqu'à fin 2026 réduisent les frictions pour deux sources majeures, mais les demandeurs d'autres marchés émergents peuvent faire face à des délais de traitement incertains qui entravent les voyages à court préavis. La carte d'arrivée numérique de Malaisie est obligatoire dans les trois jours précédant l'arrivée pour la plupart des ressortissants étrangers, ce qui ajoute une étape administrative que certains voyageurs trouvent peu familière. Les planificateurs d'entreprises évaluant des conférences régionales pèsent la prévisibilité des visas aux côtés de la qualité des lieux, ce qui peut déplacer des événements si le risque d'approbation est élevé sur le marché de l'hôtellerie en Malaisie. Une capacité consulaire constante lors des pics saisonniers et des orientations claires sur la documentation améliorent la conversion de l'intérêt en réservations. L'effet net est que la libéralisation des titres aide immédiatement les principales sources, tandis que les marchés plus petits nécessitent une éducation des canaux et une gestion des délais pour sécuriser la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les hôtels de chaîne s'appuient sur des systèmes standardisés pour capter la croissance

Les hôtels indépendants ont détenu 63,32 % des parts du marché de l'hôtellerie en Malaisie en 2025, tandis que les hôtels de chaîne devraient croître à un TCAC de 10,75 % jusqu'en 2031, les systèmes de marque et la fidélité faisant évoluer la distribution. L'expansion des enseignes à Kuala Lumpur, Penang et Johor améliore l'accès aux comptes d'entreprises et MICE qui privilégient un service standardisé et une prévisibilité tarifaire sur le marché de l'hôtellerie en Malaisie. L'étape des 50 établissements atteinte par Marriott en septembre 2024 illustre comment un large portefeuille et un programme de fidélité approfondissent le fonds de commerce en semaine dans les villes. Les signatures de Hilton en Asie du Sud-Est soulignent l'appétit pour les clés de luxe et de style de vie qui élèvent les plafonds tarifaires et stimulent la demande portée par la marque. Les indépendants défendent des positions de niche grâce à des actifs patrimoniaux et à l'immersion locale, mais les frais de plateforme et l'inflation des coûts salariaux accroissent l'attrait des conversions ou des affiliations à des marques souples sur le marché de l'hôtellerie en Malaisie.

À mesure que les chaînes se développent au sein du marché de l'hôtellerie en Malaisie, les achats standardisés et la gestion des revenus débloquent des avantages en termes de coûts et de rendement difficiles à égaler individuellement. Les marques souples et les collections offrent une voie intermédiaire qui préserve l'identité tout en accédant à la distribution mondiale et à la fidélité. La plateforme d'IHG illustre comment des voies axées sur le développement permettent aux propriétaires de changer d'enseigne et de moderniser leurs opérations selon les standards contemporains. Sur la période de prévision, le capital institutionnel reste attiré par les modèles à faible intensité d'actifs et les plateformes d'exploitation de marque, ce qui soutient les gains de parts du segment chaîne sur le marché de l'hôtellerie en Malaisie. Les indépendants qui affinent leur positionnement et modernisent leur distribution peuvent maintenir leurs performances, notamment dans les destinations à vocation loisirs où le caractère et l'emplacement guident le choix.

Par classe d'hébergement : le segment luxe devance le milieu de gamme grâce à un tarif journalier moyen premium et à la profondeur du pipeline

Les établissements de milieu et haut de gamme ont capté 43,37 % en 2025, mais le segment luxe devrait progresser à un TCAC de 13,74 % jusqu'en 2031, les ouvertures phares élargissant le choix premium sur le marché de l'hôtellerie en Malaisie. Le tarif journalier moyen du luxe à Kuala Lumpur a atteint 183,52 USD (743,78 MYR) lors des mois de pointe de 2024, et le revenu par chambre disponible a atteint 146,18 USD (592,45 MYR), ce qui indique une marge de manœuvre tarifaire sans perte d'occupation au sommet. L'inauguration de Park Hyatt Kuala Lumpur en 2025 à Merdeka 118 élève le profil ultra-luxe de la ville et ancre un cluster d'enseignes haut de gamme. La combinaison de produits premium, de bien-être et de programmation culinaire prolonge davantage la durée de séjour des voyageurs à fort rendement au sein du marché de l'hôtellerie en Malaisie.

Les opérateurs du segment budget et économie font face à des pressions sur les coûts salariaux et de distribution, ce qui pousse à l'efficacité des processus et à des améliorations ciblées pour maintenir l'intégrité tarifaire. Les appartements de service conservent un fort attrait pour les mutations d'entreprises et le tourisme médical, car les cuisines et les services de blanchisserie réduisent les frictions pour les longs séjours. Les certifications ESG et les rénovations d'efficacité renforcent le positionnement dans les segments supérieurs, où les acheteurs d'entreprises exigent de plus en plus une durabilité documentée dans les appels d'offres sur le marché de l'hôtellerie en Malaisie. La taille du marché de l'hôtellerie en Malaisie dans les classes premium s'élargit à mesure que les actifs du pipeline ouvrent et créent une compression lors des événements et des périodes de pointe.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de réservation : les canaux numériques directs gagnent du terrain grâce à l'intelligence artificielle et aux programmes de fidélité

Les agences de voyages en ligne ont représenté 57,35 % des réservations en 2025, tandis que les canaux numériques directs devraient croître à un TCAC de 15,73 %. Les hôtels améliorent le chat web par intelligence artificielle, les garanties de meilleur tarif et les avantages liés à la fidélité pour stimuler les conversions. Les plateformes de chaîne réduisent les coûts d'acquisition et améliorent la collecte de données en guidant les clients fidèles vers les canaux propriétaires via des avantages, des applications et des points. Les hôtels indépendants se concentrent sur les améliorations de sites web, le chat et les paiements pour rester compétitifs et augmenter le tarif journalier moyen net. Un mix de canaux équilibré devient un avantage stratégique. Les agences de voyages en ligne offrent de la visibilité, tandis que les canaux propriétaires améliorent la rentabilité. Les opérateurs utilisant des gestionnaires de canaux, la tarification dynamique et des systèmes de gestion de la relation client peuvent orienter davantage de clients fidèles vers les réservations directes, augmentant ainsi la valeur à vie. L'amélioration du contenu, de la vitesse et des processus de paiement réduit les frictions et augmente les taux de conversion. La part des agences de voyages en ligne devrait se stabiliser à mesure que les capacités de réservation directe arrivent à maturité, notamment dans les hôtels urbains dotés de solides programmes de fidélité.

Les réservations d'entreprises et MICE assurent le taux d'occupation en semaine et des revenus supplémentaires de restauration et de boissons ainsi que d'événements, stabilisant les flux de trésorerie des hôtels urbains. Les nouvelles propriétés de luxe à Kuala Lumpur dotées de grandes salles de bal et d'espaces flexibles attirent des conférences régionales et des lancements de produits. Les lieux certifiés durables séduisent les clients d'entreprises avec des normes documentées. Les agents grossistes et traditionnels soutiennent les réservations de groupes en provenance de régions à infrastructure en ligne limitée, remplissant les périodes creuses. Visit Malaysia 2026 stimule les calendriers d'événements, favorisant les hôtels disposant d'espaces de réunion flexibles et de solides capacités commerciales. Les contrats directs avec des multinationales garantissent la cohérence tarifaire et la répétition des événements, réduisant la dépendance aux pics transitoires. Les investissements dans la technologie événementielle et les opérations durables renforcent la compétitivité pour les réservations d'entreprises à haute valeur ajoutée planifiées.

Analyse géographique

La Malaisie centrale a détenu 49,37 % du marché, soutenue par un solide pipeline de luxe dans le Triangle d'Or et le quartier financier TRX, renforçant le statut premium de Kuala Lumpur. Des ouvertures comme Park Hyatt Kuala Lumpur et des marques à venir telles que Waldorf Astoria et Conrad Kuala Lumpur renforcent l'attrait pour les entreprises et les loisirs à fort rendement. L'augmentation de l'offre de chambres souligne la nécessité de rénovations d'efficacité et d'améliorations municipales pour maintenir la satisfaction des clients. L'amélioration de la connectivité entre les arrivées à l'aéroport et les services ferroviaires urbains et interurbains aide à disperser les visiteurs vers les pôles voisins.

La Malaisie du Nord développe son offre, portée par l'inventaire de chambres de Penang et son pipeline répondant à la demande de loisirs, culinaire et d'entreprises. Les développements à usage mixte sur Gurney Drive, incluant hôtels et appartements de direction, soutiennent des séjours plus longs. Le pipeline de stations balnéaires actualisé de Langkawi renforce son attrait international pour le tourisme balnéaire premium. Les villes secondaires comme Ipoh ajoutent des inventaires de marque pour capter la demande d'entreprises et de loisirs, diversifiant l'offre sous enseigne. Une planification efficace de la circulation et des transports à George Town et dans les zones côtières est cruciale pour éviter la congestion.

La Malaisie du Sud bénéficie du RTS Link, réduisant le temps de trajet Johor Bahru–Singapour et augmentant le trafic transfrontalier pour les hôtels proches des transports. Les promoteurs se concentrent sur les changements d'enseigne et les conversions, tandis que Melaka associe patrimoine et concepts de style de vie pour attirer les jeunes voyageurs. L'ECRL réduit le temps de trajet Gombak–Kota Bharu, permettant un tourisme toute l'année vers les destinations balnéaires et naturelles. La Malaisie orientale connaît une croissance rapide avec une nouvelle offre de marque à Kota Kinabalu et un repositionnement axé sur la durabilité à Miri. Les améliorations des infrastructures et les systèmes d'autosuffisance sont essentiels dans les zones confrontées à des défis en matière d'électricité et d'eau.

Paysage concurrentiel

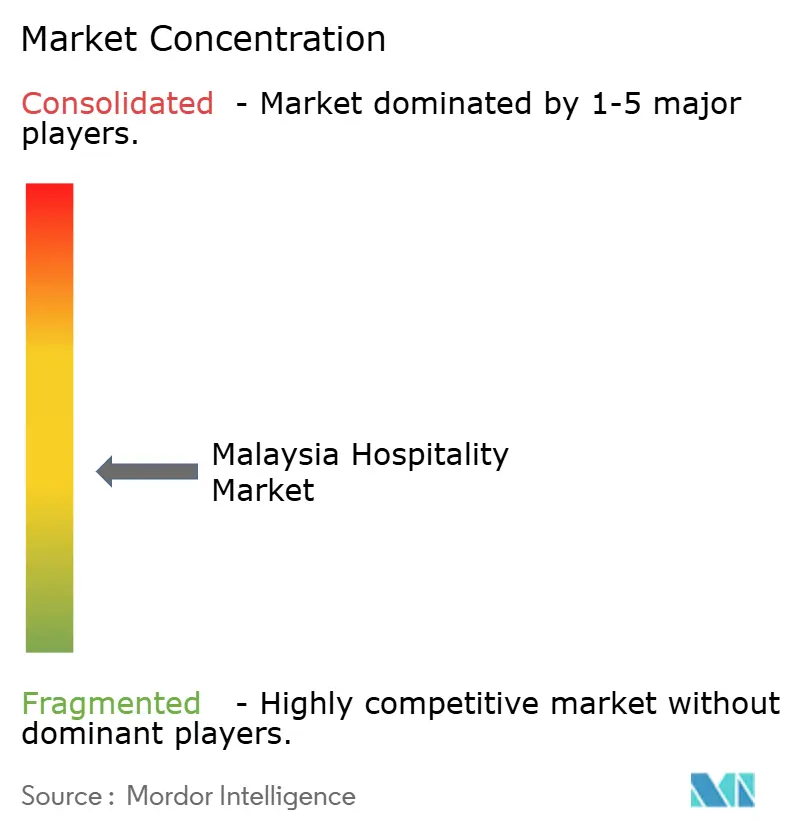

Le marché de l'hôtellerie en Malaisie est modérément concentré dans les principales zones urbaines, avec des chaînes internationales en compétition pour les emplacements de choix et des opérateurs indépendants dominant les villes secondaires et les destinations de villégiature. Le portefeuille de 50 établissements de Marriott illustre les avantages de la distribution de marque et des programmes de fidélité pour attirer les réservations répétées. L'ajout par Hilton de près de 4 000 chambres de luxe et de style de vie en Asie du Sud-Est reflète un investissement dans les segments premium, renforçant le potentiel de tarification. La stratégie d'IHG de conversion d'établissements préserve le caractère local tout en répondant aux normes mondiales, offrant aux propriétaires des opportunités d'améliorer leurs opérations et d'accéder à une demande portée par la fidélité.

Les développements axés sur le transit près des gares RTS à Johor Bahru et des gares ECRL sur la Côte Est créent des opportunités pour des hôtels d'affaires milieu-haut de gamme et des retraites de bien-être. À Kuala Lumpur, l'ouverture de Park Hyatt à Merdeka 118 devrait élever les standards du luxe, complétant l'écosystème premium de TRX et KLCC. Les initiatives et certifications ESG sont de plus en plus essentielles, aidant les hôtels à sécuriser les appels d'offres d'entreprises, à accéder au financement vert et à réduire les coûts des services publics, renforçant ainsi la compétitivité.

L'excellence opérationnelle et les stratégies de canaux sont essentielles à mesure que les coûts augmentent et que la demande évolue. Les hôtels affiliés à des chaînes utilisent des programmes de fidélité, des applications mobiles et une tarification basée sur les données pour optimiser le tarif journalier moyen et le taux d'occupation. Les hôtels indépendants se concentrent sur le positionnement local, la gestion de la réputation et les réservations directes pour maintenir les tarifs et réduire les frais de plateforme. Les investissements technologiques, tels que les clés numériques et l'enregistrement automatique, améliorent la satisfaction des clients et l'efficacité du personnel. Les établissements intégrant durabilité, capacités numériques et solides stratégies commerciales devraient surperformer à mesure que le marché se développe.

Leaders du secteur de l'hôtellerie en Malaisie

Marriott International

Hilton Worldwide

Accor

InterContinental Hotels Group (IHG)

Shangri-La Hotels and Resorts

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Hilton a signé trois nouveaux établissements en Asie du Sud-Est : Conrad Hoi'An, Conrad Bangkok Sukhumvit Queen's Park, et la première Tapestry Collection de Malaisie à Melaka. Ces établissements font partie de 17 propriétés planifiées dans six pays, ajoutant près de 4 000 chambres et renforçant la présence de Hilton sur le marché de l'hôtellerie en Asie-Pacifique.

- Août 2025 : Park Hyatt Kuala Lumpur a ouvert ses portes en tant que premier établissement de Hyatt Hotels Corporation en Malaisie. S'étendant du 75e au 114e étage de Merdeka 118, le plus grand gratte-ciel de la région Asie-Pacifique, l'hôtel offre des hébergements de luxe avec des vues panoramiques sur la skyline de Kuala Lumpur. Il s'adresse aux voyageurs haut de gamme en quête d'une expérience hôtelière exclusive et raffinée.

- Juin 2025 : Mandarin Oriental prévoit d'ajouter Mandarin Oriental, Desaru Coast, à son portefeuille, avec un rebranding prévu pour janvier 2026. S'étendant sur 128 acres à Johor, la propriété comprend 44 suites et villas, ainsi que des plans pour 40 résidences de marque. Cette démarche s'aligne sur la stratégie du Groupe visant à renforcer sa présence dans les stations balnéaires de la région, suite à l'annonce faite en juin 2025.

- Avril 2025 : Moxy Kuala Lumpur Chinatown et AC Hotel by Marriott Ipoh ont été ajoutés au portefeuille de YTL Hotels. Moxy Kuala Lumpur Chinatown, situé dans un bâtiment restauré de l'Oriental Bank des années 1970, propose 320 chambres, des meubles modulaires et des œuvres d'art locales. Ses espaces communs, tels que Zone In, Zone Out et Bar Moxy, présentent des éléments de design audacieux inspirés du patrimoine culturel de Chinatown.

Périmètre du rapport sur le marché de l'hôtellerie en Malaisie

Le marché de l'hôtellerie en Malaisie désigne le secteur des services d'hébergement organisé et de tourisme à travers le pays, englobant les hôtels, les stations balnéaires, les appartements de service et les installations connexes qui s'adressent aux voyageurs nationaux et internationaux. Le marché est façonné par les initiatives touristiques stratégiques de la Malaisie, les améliorations des infrastructures et l'évolution des préférences des voyageurs, Kuala Lumpur, Penang, Johor Bahru et Kota Kinabalu servant de principaux pôles de demande. Les efforts de reprise post-COVID, notamment la campagne « Visit Malaysia 2026 » et le déploiement de grandes liaisons de transport telles que le RTS Link et l'ECRL, devraient débloquer la croissance dans les villes secondaires et diversifier la demande régionale.

Le marché est segmenté par type, classe d'hébergement, canal de réservation et région géographique. Par type, il comprend les hôtels de chaîne et les hôtels indépendants, reflétant les différences en matière de distribution de marque, de programmes de fidélité et de modèles opérationnels. Par classe d'hébergement, le marché est divisé en luxe, milieu et haut de gamme, budget et économie, et appartements de service, chacun s'adressant à des segments de voyageurs et des niveaux de prix distincts. Par canal de réservation, le marché couvre les plateformes numériques directes, les agences de voyages en ligne, les réservations d'entreprises/MICE, et les agents grossistes ou traditionnels, mettant en évidence l'évolution du paysage de distribution et le coût d'acquisition. Par région géographique, le marché est segmenté en Malaisie centrale (Kuala Lumpur, Selangor, Putrajaya), Malaisie du Nord (Penang, Kedah, Perlis, Perak), Malaisie du Sud (Johor, Melaka, Negeri Sembilan), Côte Est (Pahang, Terengganu, Kelantan) et Malaisie orientale (Sabah, Sarawak, Labuan), chacune avec des moteurs de demande uniques tels que les pipelines de luxe, le tourisme patrimonial, les flux transfrontaliers et les retraites axées sur la nature.

Le rapport offre la taille du marché et les prévisions pour le secteur de l'hôtellerie en Malaisie en valeur (milliards USD) pour tous les segments ci-dessus.

| Hôtels de chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économie |

| Appartements de service |

| Numérique direct |

| Agences de voyages en ligne |

| Entreprises / MICE |

| Agents grossistes et traditionnels |

| Centre (Kuala Lumpur, Selangor, Putrajaya) |

| Nord (Penang, Kedah, Perlis, Perak) |

| Sud (Johor, Melaka, Negeri Sembilan) |

| Côte Est (Pahang, Terengganu, Kelantan) |

| Malaisie orientale (Sabah, Sarawak, Labuan) |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économie | |

| Appartements de service | |

| Par canal de réservation | Numérique direct |

| Agences de voyages en ligne | |

| Entreprises / MICE | |

| Agents grossistes et traditionnels | |

| Par région géographique | Centre (Kuala Lumpur, Selangor, Putrajaya) |

| Nord (Penang, Kedah, Perlis, Perak) | |

| Sud (Johor, Melaka, Negeri Sembilan) | |

| Côte Est (Pahang, Terengganu, Kelantan) | |

| Malaisie orientale (Sabah, Sarawak, Labuan) |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives du marché de l'hôtellerie en Malaisie jusqu'en 2031 ?

La taille du marché de l'hôtellerie en Malaisie est de 53,11 milliards USD en 2026 et devrait atteindre 77,20 milliards USD d'ici 2031 à un TCAC de 7,76 %, soutenu par la promotion du tourisme et les améliorations des transports.

Quels segments sont en tête par type et par classe sur le marché de l'hôtellerie en Malaisie ?

Les hôtels indépendants ont dominé avec 63,32 % en 2025, et les hôtels de chaîne ont affiché un TCAC de 10,75 %, tandis que le milieu et haut de gamme a représenté 43,37 % et le segment luxe progresse à un TCAC de 13,74 %.

Comment les projets de connectivité façonnent-ils la demande sur le marché de l'hôtellerie en Malaisie ?

Le RTS Link et l'ECRL réduisent les temps de trajet et améliorent la dispersion vers Johor et la Côte Est, ce qui amplifie les flux de courts séjours et de loisirs vers les villes secondaires.

Comment les hôtels déplacent-ils les réservations des agences de voyages en ligne sur le marché de l'hôtellerie en Malaisie ?

Les opérateurs développent le numérique direct avec le chat web par intelligence artificielle, les garanties de meilleur tarif et les avantages de fidélité pour améliorer la conversion et réduire les coûts d'acquisition par rapport aux plateformes tierces.

Quelles régions sont positionnées pour surperformer au sein du marché de l'hôtellerie en Malaisie ?

La Malaisie orientale devrait connaître la croissance la plus rapide, tandis que la Malaisie centrale maintient la plus grande part grâce aux ouvertures premium et à un solide écosystème MICE.

Comment des salaires plus élevés affecteront-ils les opérateurs sur le marché de l'hôtellerie en Malaisie ?

Le salaire minimum à 419,46 USD (1 700 MYR) par mois alourdit les coûts salariaux, ce qui encourage la polyvalence, l'automatisation et l'optimisation des canaux pour protéger les marges.

Dernière mise à jour de la page le: