Tamanho e Participação do Mercado de Hospitalidade

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.11 Trilhões de dólares |

| Tamanho do Mercado (2031) | 13.95 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Hospitalidade por Mordor Intelligence

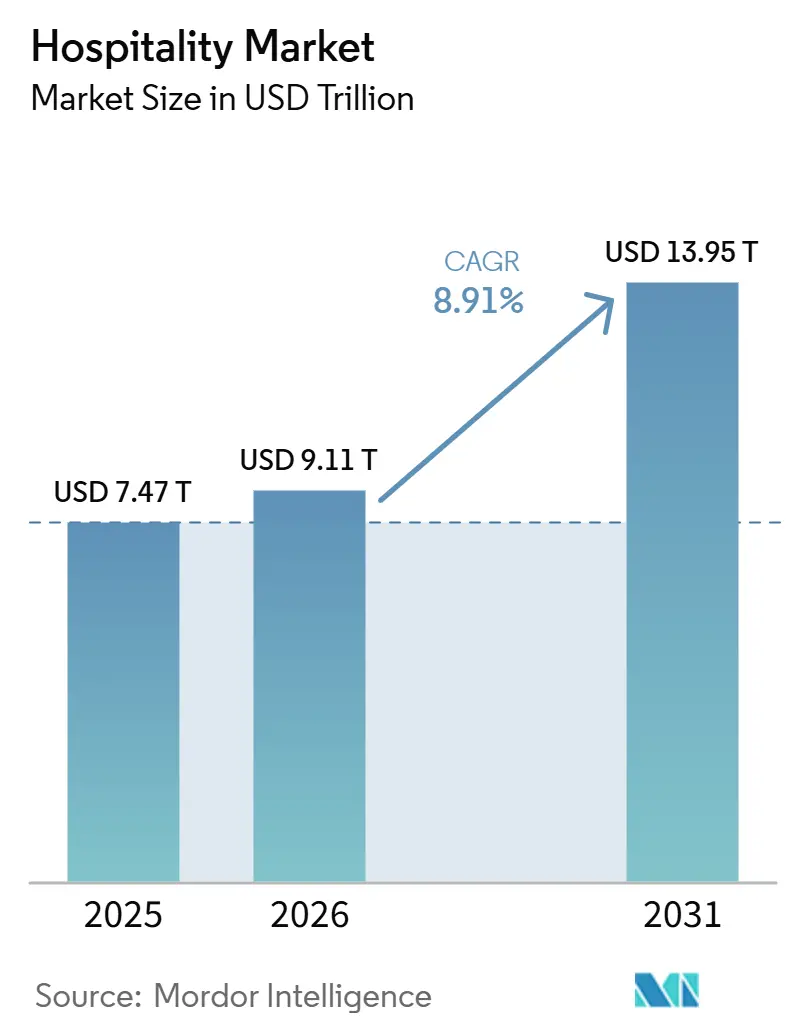

O mercado global de hospitalidade foi avaliado em USD 7,47 trilhões em 2025 e estima-se que cresça de USD 9,11 trilhões em 2026 para atingir USD 13,95 trilhões até 2031, a um CAGR de 8,9% durante o período de previsão (2026–2031). As chegadas de turistas internacionais em 2025 aumentaram para 1,52 bilhão, um crescimento de 4% em relação a 2024, superando os níveis pré-pandemia em várias regiões[1]UN Tourism, "Chegadas de Turistas Internacionais Crescem 4% em 2025 Refletindo Forte Demanda por Viagens ao Redor do Mundo," UN Tourism, unwto.org. O setor de viagens e turismo contribuiu com USD 11,6 trilhões para o PIB, apoiou 366 milhões de empregos e registrou USD 2,02 trilhões em gastos de visitantes internacionais em 2025, impulsionando a demanda por hospedagem e a expansão do mercado. A intensidade competitiva permaneceu elevada, com as cinco principais empresas detendo apenas 11,2% do valor de mercado em 2025. A Marriott reportou um pipeline de 4.056 propriedades e quase 610.000 quartos, destacando a importância da escala e do desenvolvimento global. As oportunidades de crescimento foram mais fortes na Ásia-Pacífico, no Oriente Médio, em formatos de estadia prolongada e em ativos com certificação de carbono, onde a oferta ficou aquém da demanda evolutiva dos viajantes. A inflação de mão de obra representou desafios, com os custos de mão de obra por quarto ocupado em hotéis aumentando de USD 42,82 em 2024 para USD 48,32 em 2025, mantendo a disciplina de margem como prioridade em todo o mercado.

Principais Conclusões do Relatório

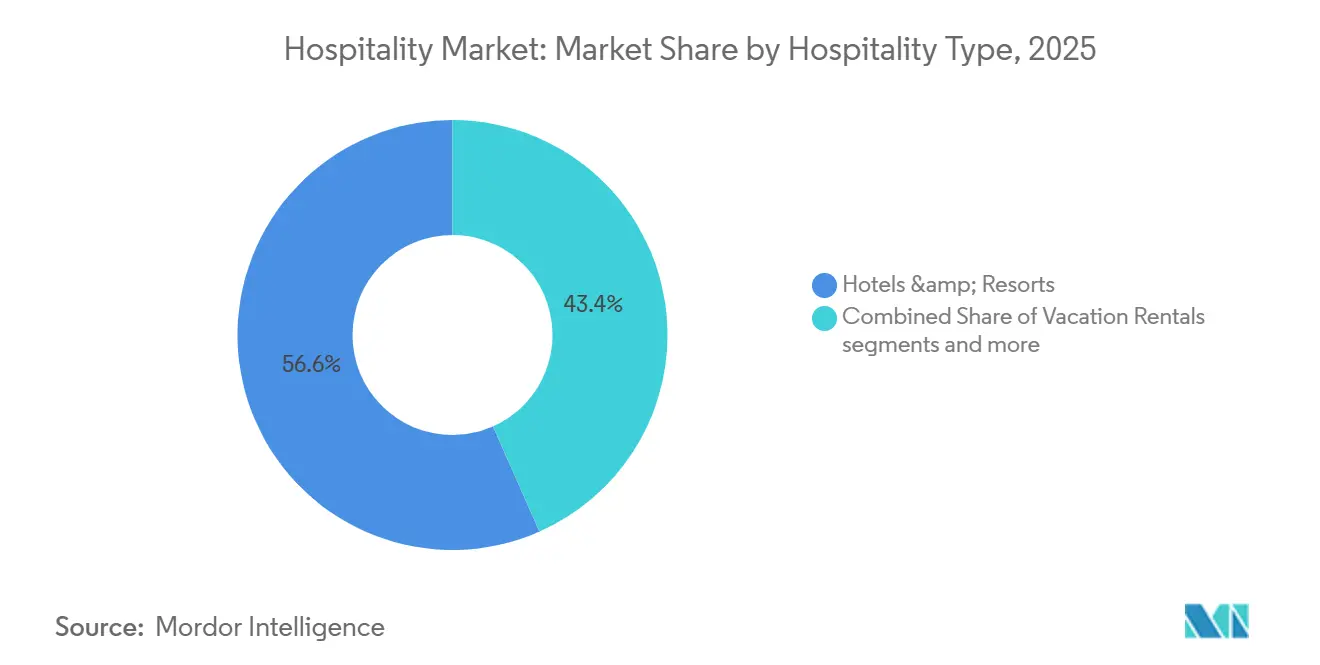

- Por tipo de hospitalidade, Hotéis e Resorts detinham 56,63% da participação do Mercado Global de Hospitalidade em 2025, enquanto Aluguéis de Férias e Acomodações Alternativas têm projeção de expansão a um CAGR de 6,83% até 2031.

- Por tipo de propriedade, Propriedades de Rede ou Marca responderam por 61,94% do tamanho do Mercado Global de Hospitalidade em 2025, enquanto Propriedades Independentes de Estilo de Vida e Boutique têm previsão de crescimento a um CAGR de 6,36% até 2031.

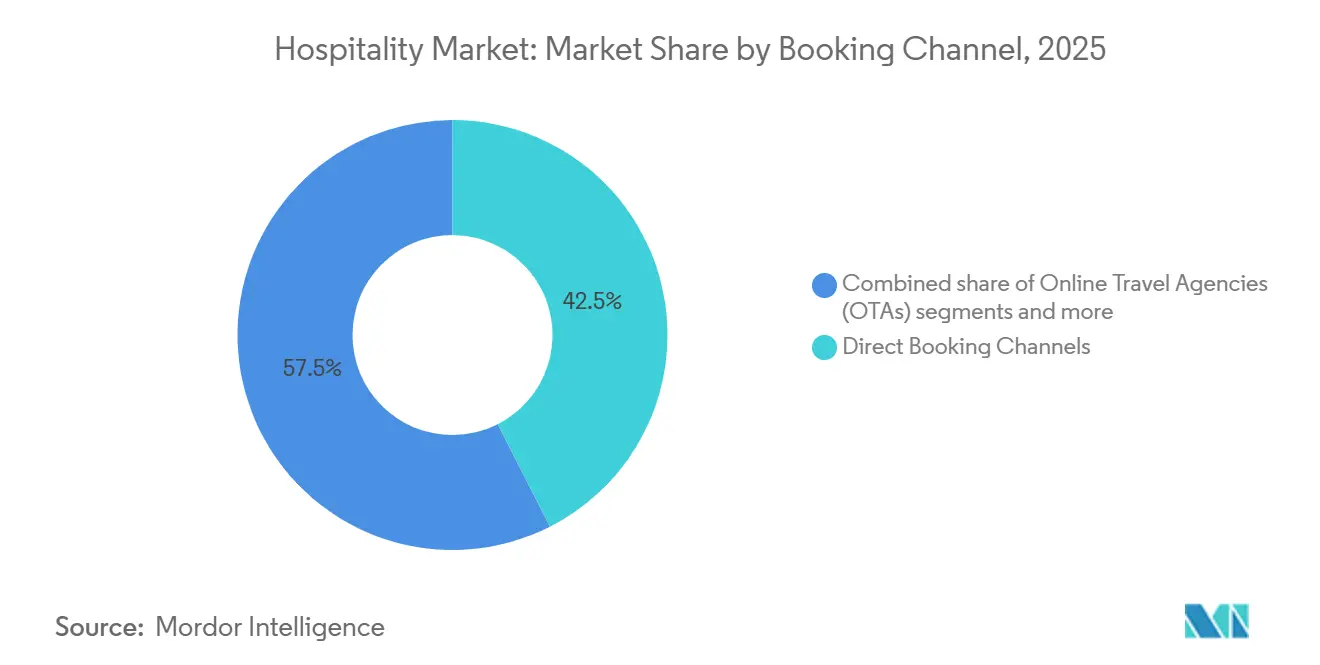

- Por canal de reserva, os Canais de Reserva Direta detinham 42,51% das transações em 2025 no Mercado Global de Hospitalidade, enquanto as Reservas por Aplicativos Móveis e de Fidelidade têm expectativa de avançar a um CAGR de 7,25% até 2031.

- Por fluxo de receita, a Receita de Quartos reteve 56,63% de participação em 2025 no Mercado Global de Hospitalidade, enquanto a Receita de Bem-Estar e Experiências tem projeção de expansão a um CAGR de 6,92% até 2031.

- Por tipo de viajante, os Viajantes de Lazer detinham 52,64% de participação em 2025 no Mercado Global de Hospitalidade, enquanto os Viajantes de Bleisure e de Longa Estadia têm previsão de crescimento a um CAGR de 6,65% até 2031.

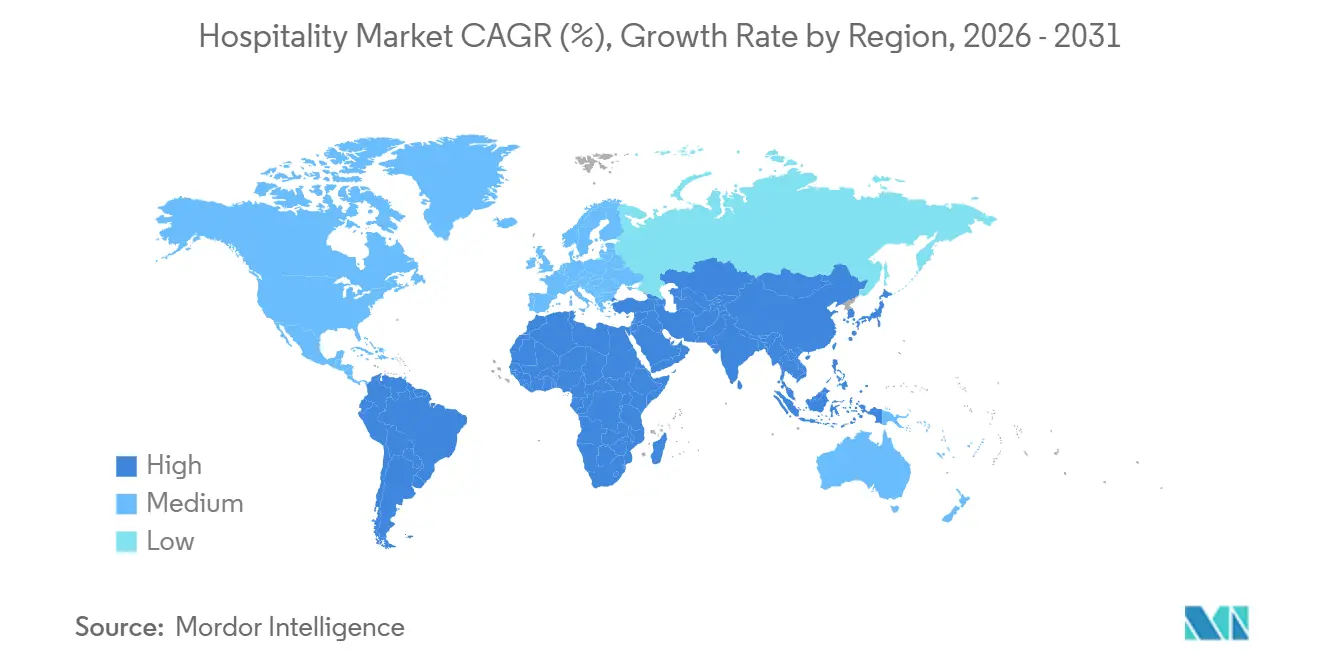

- Por geografia, a Europa representou 31,15% do tamanho do Mercado Global de Hospitalidade em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 7,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Hospitalidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Conceitos de Hospitalidade Experiencial e Orientados ao Estilo de Vida | +1.5% | Global, com ganhos mais expressivos na Europa e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento da Demanda por Viagens de Bleisure e Impulsionadas pelo Trabalho Flexível | +1.2% | Global, com América do Norte e Europa liderando e Ásia-Pacífico acelerando | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Crescimento em Estadias de Turismo de Bem-Estar, Médico e Regenerativo | +1.3% | Global, com Ásia-Pacífico e Oriente Médio e África como centros de demanda principais | Médio prazo (2 a 4 anos) |

| Transformação Digital por meio de Gestão de Receitas e de Hóspedes Baseada em IA | +1.8% | Global, com adoção mais forte na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão Rápida de Acomodações Alternativas e Modelos de Estadia Híbrida | +1.4% | Global, com crescimento mais rápido na Ásia-Pacífico e na América do Sul | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Aumento das Viagens Internacionais da Classe Média de Economias Emergentes | +1.6% | Liderado pela Ásia-Pacífico, com transbordamento para o Oriente Médio, Europa e outras regiões de destino | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Conceitos de Hospitalidade Experiencial e Orientados ao Estilo de Vida

Os formatos experienciais e orientados ao estilo de vida estão remodelando o mercado global de hospitalidade à medida que os viajantes preferem cada vez mais propriedades que integram design, identidade local e espaços sociais flexíveis. Essa tendência ganhou força com atividades notáveis de redes, incluindo a aquisição da citizenM pela Marriott, a compra da Ruby Hotels pela IHG e o lançamento da plataforma Select by Hilton pela Hilton por meio de um acordo exclusivo[2]InterContinental Hotels Group, "IHG Acelera o Crescimento Europeu Expandindo Seu Portfólio em Mais de um Quarto em 3 Anos," IHG, ihgplc.com. Os operadores estão priorizando conversões em vez de novas construções, especialmente em áreas de desenvolvimento de alto custo. A IHG reportou que as conversões contribuíram significativamente para as aberturas e assinaturas de quartos na Europa, refletindo uma mudança em direção à migração de marcas em vez da expansão em terrenos virgens. Essa abordagem acelera a renovação de ativos mais antigos e aumenta o apelo do mercado de hospitalidade em localizações urbanas e de resort.

Crescimento da Demanda por Viagens de Bleisure e Impulsionadas pelo Trabalho Flexível

O mercado global de hospitalidade está se adaptando ao crescimento das viagens de bleisure e aos padrões de trabalho flexível, especialmente em formatos urbanos, de uso misto e de longa estadia. Os viajantes de bleisure e de longa estadia representam o segmento de crescimento mais rápido, refletindo uma mudança nas viagens de negócios além das curtas viagens de dias úteis. Hotéis, apartamentos com serviços e acomodações alternativas estão redesenhando quartos, espaços de trabalho, serviços de alimentação e conectividade para atrair estadias mais longas e aumentar os gastos ancilares. O Airbnb reportou crescimento nas noites reservadas na América Latina, apoiando a tendência de expansão das viagens mistas de trabalho e lazer além dos tradicionais centros de negócios do Atlântico Norte. Essa mudança está impulsionando a estabilidade da demanda durante a semana em algumas cidades, ao mesmo tempo que causa flutuações de ocupação de curto prazo mais acentuadas em outras.

Crescimento em Estadias de Turismo de Bem-Estar, Médico e Regenerativo

As viagens orientadas ao bem-estar estão impulsionando o crescimento da receita no mercado global de hospitalidade à medida que os operadores expandem suas ofertas para incluir spas, fitness, recuperação e experiências imersivas. O turismo de bem-estar alcançou crescimento significativo em 2024 e deve continuar se expandindo até 2029, incentivando investimentos em infraestrutura de bem-estar em resorts e propriedades urbanas[3]Global Wellness Institute, "Monitor da Economia de Bem-Estar 2025," Global Wellness Institute, globalwellnessinstitute.org. A Receita de Bem-Estar e Experiências é identificada como o segmento de crescimento mais rápido, com um forte CAGR até 2031, tornando-se central para as estratégias de precificação e produto no mercado de hospitalidade. A Marriott avançou nessa tendência em 2026 ao fazer parceria com a Lefay para aprimorar as ofertas de bem-estar de luxo globalmente, com propriedades planejadas na Toscana, no Sul da Itália e nos Alpes Suíços. Essa mudança destaca a crescente distinção entre formatos de hospedagem padrão e propriedades que atendem efetivamente à demanda dos hóspedes por experiências focadas em bem-estar.

Transformação Digital por meio de Gestão de Receitas e de Hóspedes Baseada em IA

A transformação digital está impulsionando as operações no mercado global de hospitalidade à medida que precificação, gestão de pessoal, comunicação com hóspedes e manutenção dependem cada vez mais de sistemas de decisão em tempo real. A Choice Hotels fez parceria com a Amazon Web Services para implementar ferramentas de IA em gestão de receitas, manutenção preditiva e comunicações com hóspedes, marcando uma mudança de projetos piloto para implantação em escala dentro das redes de franquias. Grandes operadores se beneficiam da integração de ferramentas de IA com sistemas de fidelidade, software de gestão de propriedades e equipes de precificação centralizadas em diversos mercados. Essa capacidade digital está se tornando um diferencial crítico, especialmente à medida que os padrões de demanda flutuam devido a eventos, sazonalidade e mudanças de oferta em nível de cidade. A adoção de IA permite um controle de estoque mais rápido, melhor retenção de hóspedes e redução do esforço manual, o que é essencial diante dos desafios contínuos com disponibilidade de mão de obra e pressões salariais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Operacionais e de Mão de Obra em Propriedades de Hospitalidade | -1.2% | Global, mais agudo na América do Norte e na Europa Ocidental | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Desacelerações Econômicas Impactando os Gastos Discricionários com Viagens | -0.9% | Global, com maior sensibilidade em mercados maduros | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Desafios Regulatórios e de Licenciamento em Mercados de Acomodação de Curta Duração | -0.7% | América do Norte e Europa, com estruturas de conformidade em nível municipal e nacional | Curto prazo (≤ 2 anos) e Médio prazo (2 a 4 anos) |

| Volatilidade da Demanda Sazonal e Flutuações de Ocupação | -0.5% | Global, com maior exposição em destinos de resort e de temporada única | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Operacionais e de Mão de Obra em Propriedades de Hospitalidade

Os altos custos operacionais e de mão de obra continuam sendo um desafio significativo de curto prazo para o mercado global de hospitalidade, pois os aumentos nas tarifas de quartos não se traduzem diretamente em margens de lucro mais elevadas. Os custos de mão de obra por quarto ocupado aumentaram, com os custos salariais de hotéis de serviço completo registrando crescimento notável ano a ano[4]Actabl, "Custos de Mão de Obra em Hotéis 2025," Actabl, actabl.com. Essas pressões afetam tanto as redes de marca quanto os operadores independentes, especialmente aqueles com formatos intensivos em mão de obra, poder de precificação limitado ou sistemas digitais inadequados. As disparidades regionais complicam ainda mais a questão, levando a abordagens mais seletivas em relaço à precificação, gestão de pessoal e design de serviços. Sem avanços em ferramentas de eficiência e redesenho de processos, uma parcela da demanda em recuperação provavelmente será absorvida por salários, utilidades e suprimentos em vez de contribuir para os lucros operacionais.

Desacelerações Econômicas Impactando os Gastos Discricionários com Viagens

As desacelerações econômicas desafiam o mercado global de hospitalidade à medida que as viagens discricionárias diminuem com a redução da confiança do consumidor, orçamentos corporativos mais apertados ou condições de negócios transfronteiriços mais fracas. Espera-se que as chegadas de turistas internacionais cresçam modestamente até 2026, refletindo uma recuperação mais lenta em comparação com os anos anteriores de recuperação. Isso expõe o mercado a flutuações de demanda regional e variabilidade no tipo de viajante. Os mercados maduros enfrentam pressão adicional devido aos altos custos de mão de obra e financiamento, juntamente com a estabilização do crescimento da demanda. Projeta-se que a América do Norte cresça de forma constante até 2031, embora as perspectivas para 2026 permaneçam cautelosas, com a inflação de custos e o momentum mais fraco limitando o potencial de crescimento. Os proprietários e operadores de hotéis provavelmente se concentrarão na disciplina de tarifas, estratégias de ativos leves e investimentos de capital seletivos em vez de expansão ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Hospitalidade: Hotéis Mantêm Vantagem de Escala enquanto Alternativas Aceleram

Hotéis e Resorts detinham 56,63% do valor de 2025, o que os manteve como o maior formato no mercado global de hospitalidade. Sua vantagem de escala veio da ampla distribuição de marcas, contratos corporativos mais sólidos, ecossistemas de fidelidade e entrega de serviços mais consistente entre as regiões. Esses pontos fortes continuam importantes em centros urbanos, mercados aeroportuários, corredores de negócios e grandes destinos de demanda mista, onde a confiabilidade ainda importa tanto para os viajantes quanto para as equipes de compras. O mercado global de hospitalidade também continua a favorecer os operadores de hotéis que podem usar sistemas centrais de reservas e programas de membros para manter mais reservas em canais diretos. Isso confere aos grupos hoteleiros formais uma vantagem estrutural quando os custos aumentam ou quando a demanda se torna menos previsível.

Aluguéis de Férias e Acomodações Alternativas têm projeção de expansão a um CAGR de 6,83% até 2031, tornando-os o tipo de hospitalidade de crescimento mais rápido no rascunho fornecido. A presença do Airbnb em 2026, com mais de 9 milhões de listagens ativas em mais de 220 países e regiões, mostra a escala que as acomodações alternativas alcançaram no mercado global de hospitalidade. A demanda por espaço, privacidade e comodidades semelhantes às de casa está apoiando esse segmento, especialmente para famílias, estadias prolongadas e viagens mistas de trabalho e lazer. Os apartamentos com serviços também se beneficiam dessa mudança porque oferecem funcionalidade para estadias mais longas com um modelo operacional mais formal. Ao mesmo tempo, a aplicação mais rígida das regras de aluguel de curta duração em várias cidades pode redirecionar parte da demanda de volta ao estoque de hotéis licenciados, o que mantém o equilíbrio competitivo no mercado global de hospitalidade fluido em vez de unidirecional.

Por Tipo de Propriedade: Conversão de Marcas Remodela o Modelo de Desenvolvimento

As propriedades de rede e de marca detinham 61,94% da participação do mercado global de hospitalidade em 2025, refletindo o domínio dos sistemas formais de marca. Essa força é atribuída a programas de fidelidade, redes de reservas, padrões operacionais, vantagens de compras e apelo a proprietários em diversos cenários de financiamento. Empresas como Marriott, Hilton e IHG expandiram sua presença sem depender exclusivamente de ativos próprios, reduzindo a intensidade de capital enquanto aumentavam o alcance da marca. O pipeline da Marriott em 2025 incluía 4.056 propriedades e quase 610.000 quartos, com mais da metade em mercados internacionais, destacando a vantagem de distribuição das grandes redes. A escala de marca beneficia os proprietários ao permitir conversões eficientes, acesso à demanda de fidelidade e melhor visibilidade comercial.

As propriedades independentes de estilo de vida e boutique têm projeção de crescimento a um CAGR de 6,36% até 2031, tornando-as o segmento de crescimento mais rápido. As grandes redes estão se adaptando a essa tendência por meio de aquisições e novas plataformas, como o acordo da Marriott com a citizenM, a aquisição da Ruby pela IHG e o lançamento da plataforma 'Select by Hilton' pela Hilton por meio de um acordo exclusivo de franquia com a YOTEL. O pipeline de construção hoteleira da China atingiu um recorde de 3.608 projetos e 644.938 quartos no final de 2025, enfatizando a importância da oferta de marcas no desenvolvimento global de hospitalidade. As conversões estão ganhando força devido a prazos de abertura mais curtos e riscos de desenvolvimento reduzidos. Os operadores capazes de reposicionar ativos sob bandeiras de marcas enquanto preservam a identidade localizada estão bem posicionados para capitalizar essa mudança.

Por Canal de Reserva: Fidelidade Aprofunda a Participação Direta enquanto o Mobile Acelera

Os Canais de Reserva Direta responderam por 42,51% das transações em 2025, mantendo sua posição como a maior rota de distribuição no mercado global de hospitalidade. Isso reflete anos de investimento das grandes redes em programas de fidelidade, tarifas para membros, aplicativos móveis e ferramentas de engajamento direto. As reservas diretas ajudam os operadores a reduzir os custos de comissão de terceiros e a reter os dados dos hóspedes para precificação, upselling e retargeting de clientes recorrentes. Elas também fornecem aos grandes grupos melhor controle sobre a alocação de estoque durante mudanças repentinas de demanda. A estratégia de canal tornou-se um fator-chave de lucro no mercado global de hospitalidade, indo além de seu papel comercial tradicional.

As Reservas por Aplicativos Móveis e de Fidelidade têm projeção de crescimento a um CAGR de 7,25% até 2031, tornando-as o canal de crescimento mais rápido. Seu crescimento é impulsionado por processos de reserva mais rápidos, personalização aprimorada e conexões mais fortes com benefícios de fidelidade e serviços durante a estadia. As Agências de Viagens Online continuam essenciais para operadores independentes e provedores de acomodações alternativas que buscam visibilidade digital e alcance internacional. Os canais de empresas de gestão corporativa e de viagens mantêm importância para programas de viagens negociados, reservas em grupo e gestão de despesas de viagens de negócios. Os agentes offline, embora representem uma parcela menor, continuam desempenhando um papel no tratamento de itinerários complexos, viagens em grupo, planejamento de luxo e curadoria de destinos no mercado global de hospitalidade.

Por Fluxo de Receita: Receita de Quartos Lidera, Bem-Estar Supera Todas as Categorias

A receita de quartos detinha 56,63% de participação em 2025, mantendo sua posição como a maior fonte de receita no mercado global de hospitalidade. A demanda central por quartos continua a impulsionar a ocupação, as tarifas diárias médias e a economia das propriedades em todos os formatos. Apesar do crescimento nas categorias ancilares, a precificação de quartos continua sendo o principal impulsionador do desempenho da receita total para a maioria dos hotéis e resorts. Os operadores se concentram na gestão de receitas, na otimização de reservas diretas e nas estratégias de duração da estadia. Embora os fluxos de receita se diversifiquem, a estrutura do mercado permanece centrada na receita de quartos.

A Receita de Bem-Estar e Experiências deve crescer a um CAGR de 6,92% até 2031, tornando-a o segmento de crescimento mais rápido. O Global Wellness Institute projeta que o turismo de bem-estar atingirá USD 1,4 trilhão até 2029, apoiando a expansão dessa categoria. Os hotéis estão incorporando programas de spa, fitness, recuperação, mindfulness e focados em destinos tanto em resorts quanto em ambientes urbanos. Alimentos e bebidas continuam sendo um contribuinte importante, mas enfrentam custos de mão de obra e insumos mais elevados em comparação com os serviços orientados a experiências. A receita de eventos e conferências está melhorando, mas permanece mais cíclica e sensível às tendências geopolíticas e de viagens corporativas do que a receita de quartos.

Por Tipo de Viajante: Lazer Ancora o Mercado, Bleisure Remodela o Design de Produtos

Os viajantes de lazer responderam por 52,64% da participação do mercado global de hospitalidade em 2025, destacando o domínio das viagens discricionárias. Essa tendência reflete uma mudança nos gastos dos consumidores em direção a viagens, experiências e estadias focadas em destinos em rotas domésticas e internacionais. A demanda de lazer abrange vários tipos de propriedades, incluindo resorts, hotéis boutique, albergues, hotéis de serviço selecionado de marca e aluguéis de férias. Ela também impulsiona oportunidades de receita em bem-estar, gastronomia, programação local e diversas categorias de quartos. As viagens de lazer continuam sendo um fator-chave para manter a ocupação durante os períodos de pico e de ombro no mercado global de hospitalidade.

Os viajantes de bleisure e de longa estadia têm projeção de crescimento a um CAGR de 6,65% até 2031, tornando-os o segmento de crescimento mais rápido. Esse grupo está influenciando o design de produtos, com demanda por quartos preparados para trabalho, espaços de trabalho compartilhados, conectividade mais robusta e opções flexíveis de alimentação e serviços. Isso apoia apartamentos com serviços, marcas de estadia prolongada e formatos híbridos que combinam a conveniência de hotel com funcionalidade de longo prazo. As viagens de negócios estão se deslocando para menos viagens, porém mais intencionais, frequentemente envolvendo estadias mais longas em regiões específicas. O mercado global de hospitalidade está adaptando estoque, precificação e serviços para se alinhar ao comportamento de duração da estadia em vez de uma simples distinção entre negócios e lazer.

Análise Geográfica

A Europa respondeu por 31,15% do mercado global de hospitalidade em 2025, tornando-se o maior contribuinte regional por valor. A Europa registrou 793 milhões de chegadas de turistas internacionais naquele ano, representando um aumento de 4% em relação a 2024 e 6% acima dos níveis de 2019. O domínio da região decorre da densa conectividade aérea, da facilidade de viagem entre múltiplos países, da diversidade de opções de hospedagem e da forte demanda urbana e de lazer. Projeta-se que a Europa cresça a 4,1% até 2031, refletindo uma trajetória madura, porém estável. A América do Norte mantém receita significativa, enquanto a América do Sul deve se expandir mais rapidamente a um CAGR de 6,4%, impulsionada pelo crescimento do turismo e pelos fluxos de viagens regionais.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado global de hospitalidade, com um CAGR previsto de 7,57% até 2031. Um relatório recente indica que o pipeline hoteleiro da Índia contava com 940 projetos e 124.011 quartos no primeiro trimestre de 2026, enquanto o Vietnã tinha 258 projetos e 87.077 quartos. A China liderou com 3.602 projetos e 640.328 quartos no primeiro trimestre de 2026, com 1.111 novos hotéis esperados em 2026. Esse crescimento reflete a forte demanda doméstica por viagens, a mobilidade regional e a capacidade de viagens ao exterior. A Oceania tem previsão de crescimento a 4,9% até 2031, indicando progresso constante.

O Oriente Médio e a África estão entre as regiões de maior crescimento. O pipeline hoteleiro do Oriente Médio atingiu 717 projetos e 177.110 quartos no primeiro trimestre de 2026, liderado pela Arábia Saudita com 385 projetos e 105.598 quartos. As previsões de crescimento são de 7,5% para o Oriente Médio e 7,2% para a África até 2031. A África registrou 81 milhões de chegadas de turistas em 2025, um aumento de 8% em relação ao ano anterior, com o Norte da África crescendo 11%. Essas regiões oferecem oportunidades em turismo religioso, hospedagem de mercado intermediário e áreas urbanas subdesenvolvidas.

Cenário Competitivo

O mercado global de hospitalidade permaneceu altamente fragmentado, com os principais players detendo pequenas participações enquanto hotéis independentes, redes regionais, operadores de aluguel de férias e provedores de acomodações alternativas dominavam o restante. A fragmentação aumentou a concorrência à medida que as grandes empresas aproveitaram sistemas de marca, programas de fidelidade, tecnologia e estratégias de ativos leves para expandir sem possuir todos os ativos. O extenso pipeline de propriedades e quartos da Marriott, com uma parcela significativa em mercados internacionais, destacou os desafios que os concorrentes menores enfrentavam para alcançar alcance global.

As iniciativas estratégicas focaram em aquisições, desenvolvimento de plataformas e crescimento liderado por conversões. A Marriott fortaleceu sua posição no segmento de serviço selecionado e estilo de vida por meio de aquisição. A IHG expandiu seu portfólio europeu por meio de aquisições, conversões e novas assinaturas, permitindo um crescimento mais rápido em áreas de desenvolvimento de alto custo. A Hyatt buscou crescimento baseado em taxas ao adquirir um grupo de resorts, vender os imóveis e reter acordos de gestão de longo prazo. A Hilton expandiu suas ofertas de estilo de vida ao fazer parceria com uma marca focada em design, visando demografias mais jovens.

As plataformas impulsionadas por tecnologia e as acomodações alternativas continuaram a remodelar o cenário competitivo. O Airbnb reportou listagens ativas significativas e projetou crescimento constante de receita, demonstrando a importância da hospedagem liderada por plataformas. No entanto, regulamentações mais rígidas nas principais cidades reduziram a oferta, criando oportunidades para hotéis de marca em áreas urbanas com estoque licenciado limitado. As oportunidades de crescimento incluem o segmento de marca de mercado intermediário na Ásia-Pacífico e no Oriente Médio, acomodações para estadias mais longas e propriedades que enfatizam práticas de sustentabilidade. Espera-se que os operadores que combinam formatos flexíveis com marca forte, distribuição e sistemas operacionais ganhem vantagem neste mercado fragmentado.

Líderes do Setor de Hospitalidade

-

Marriott International

-

Hilton Worldwide Holdings

-

Accor S.A.

-

InterContinental Hotels Group (IHG)

-

Wyndham Hotels & Resorts

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Choice Hotels International, em colaboração com a Amazon Web Services, integrou ferramentas de IA em milhares de propriedades de franquia para otimizar a gestão de receitas, a manutenção preditiva e as comunicações com hóspedes.

- Abril de 2026: A Hilton inaugurou o Waldorf Astoria Rabat Salé, o primeiro Waldorf Astoria em Marrocos, e lançou 131 hotéis com 16.300 quartos em 26 novos países e territórios no primeiro trimestre de 2026.

- Março de 2026: A Marriott International fez parceria com a família Leali para integrar a marca italiana de bem-estar de luxo Lefay ao seu portfólio global, com propriedades planejadas na Toscana, no Sul da Itália e nos Alpes Suíços.

- Março de 2026: A Hilton assinou um acordo exclusivo de franquia com a YOTEL, integrando os 23 hotéis de estilo de vida da YOTEL em 10 países ao Hilton Honors e introduzindo a categoria 'Select by Hilton'.

Escopo do Relatório do Mercado de Hospitalidade

| Hotéis e Resorts |

| Aluguéis de Férias |

| Apartamentos com Serviços |

| Albergues e Acomodações Econômicas |

| Hotéis Boutique e de Estilo de Vida |

| Propriedades de Hospitalidade de Luxo |

| Propriedades de Rede ou Marca |

| Propriedades Independentes |

| Canais de Reserva Direta |

| Agências de Viagens Online (OTAs) |

| Empresas Corporativas e de Gestão de Viagens |

| Agentes de Viagens Offline |

| Receita de Quartos |

| Receita de Alimentos e Bebidas |

| Receita de Eventos e Conferências |

| Receita de Bem-Estar e Recreação |

| Outras Receitas Ancilares |

| Viajantes de Lazer |

| Viajantes de Negócios |

| Viajantes de Bleisure |

| Viajantes de Longa Estadia e Nômades Digitais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Hospitalidade | Hotéis e Resorts | |

| Aluguéis de Férias | ||

| Apartamentos com Serviços | ||

| Albergues e Acomodações Econômicas | ||

| Hotéis Boutique e de Estilo de Vida | ||

| Propriedades de Hospitalidade de Luxo | ||

| Por Tipo de Propriedade | Propriedades de Rede ou Marca | |

| Propriedades Independentes | ||

| Por Canal de Reserva | Canais de Reserva Direta | |

| Agências de Viagens Online (OTAs) | ||

| Empresas Corporativas e de Gestão de Viagens | ||

| Agentes de Viagens Offline | ||

| Por Fluxo de Receita | Receita de Quartos | |

| Receita de Alimentos e Bebidas | ||

| Receita de Eventos e Conferências | ||

| Receita de Bem-Estar e Recreação | ||

| Outras Receitas Ancilares | ||

| Por Tipo de Viajante | Viajantes de Lazer | |

| Viajantes de Negócios | ||

| Viajantes de Bleisure | ||

| Viajantes de Longa Estadia e Nômades Digitais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado global de hospitalidade em 2026?

O mercado global de hospitalidade está avaliado em USD 9,11 trilhões em 2026 e tem projeção de atingir USD 13,95 trilhões até 2031 a um CAGR de 8,91%.

Qual região lidera a demanda global por hospedagem atualmente?

A Europa liderou em 2025 com uma participação de 31,15%, apoiada por 793 milhões de chegadas de turistas internacionais.

Qual formato de acomodação está crescendo mais rapidamente?

Aluguéis de Férias e Acomodações Alternativas têm previsão de crescimento a um CAGR de 6,83% até 2031, mais rápido do que outros tipos de hospitalidade no rascunho fornecido.

Por que as reservas diretas ainda são importantes para os operadores de hotéis?

Os canais diretos detinham 42,51% das reservas em 2025, ajudando os operadores a reduzir comissões e manter um controle mais forte sobre os dados dos hóspedes e a conversão de fidelidade.

Qual é o maior risco operacional de curto prazo para os proprietários de hotéis?

Os custos de mão de obra e operacionais continuam sendo o principal ponto de pressão, com o custo de mão de obra por quarto ocupado em hotéis aumentando 12,8% em 2025.

Quais áreas oferecem o maior espaço para expansão nos próximos 5 anos?

Ásia-Pacífico, Oriente Médio, formatos de estadia prolongada, estadias orientadas ao bem-estar e propriedades de marca de mercado intermediário continuam sendo as oportunidades de espaço em branco mais claras no rascunho fornecido.

Página atualizada pela última vez em: