Taille et part du marché de l'hôtellerie en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 49.91 Milliards de dollars |

| Taille du Marché (2026) | 51.93 Milliards de dollars |

| Taille du Marché (2031) | 63.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

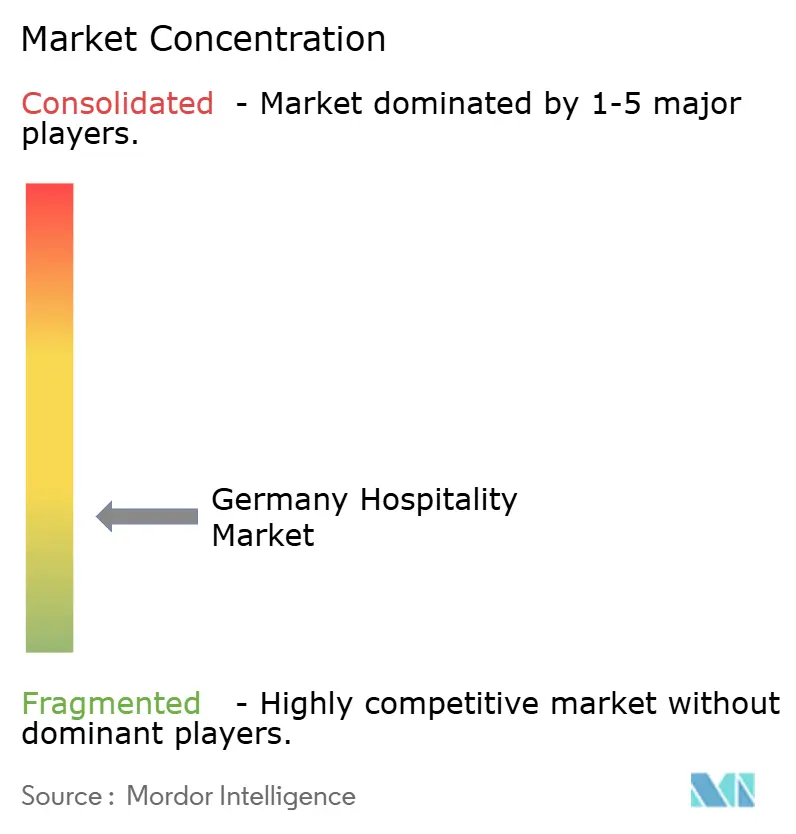

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Allemagne par Mordor Intelligence

La taille du marché de l'hôtellerie en Allemagne était évaluée à 49,91 milliards USD en 2025 et devrait croître de 51,93 milliards USD en 2026 pour atteindre 63,32 milliards USD d'ici 2031, à un CAGR de 4,05 % au cours de la période de prévision (2026-2031).

Un record de 496,1 millions de nuitées en 2024, une hausse du RevPAR de 11,9 % en mai 2025, et une demande intérieure de loisirs résiliente confirment que le marché de l'hôtellerie allemand a retrouvé, et légèrement dépassé, ses niveaux de référence de performance de 2019. Alors que les chaînes mondiales se développent par le biais de contrats de franchise, les hôtels indépendants continuent d'ancrer l'offre, créant une dynamique de croissance à deux vitesses qui intensifie la concurrence pour les talents, les sites et la portée de distribution. L'adoption numérique accélérée, alimentée par l'interdiction des clauses de parité tarifaire par le Digital Markets Act, oriente les réservations vers les canaux en ligne directs, améliorant les marges des établissements qui maîtrisent la gestion de la relation client (CRM) et les mécanismes de fidélisation. Les contraintes structurelles — pénuries de main-d'œuvre qualifiée, fluctuation des coûts des services publics et déclin des permis de construire — créent des conditions d'exploitation de plus en plus difficiles pour le secteur. Cependant, ces facteurs renforcent simultanément l'intégrité tarifaire dans un marché sous-approvisionné. Cet environnement devrait bénéficier d'une reprise prévue du PIB intérieur de 1,1 % en 2025, offrant des opportunités de croissance potentielles malgré les contraintes actuelles[1].HSMAI Europe, "Les grands marchés européens ne sont pas les plus performants selon MKG Consulting," hospitalitynet.org

Principaux enseignements du rapport

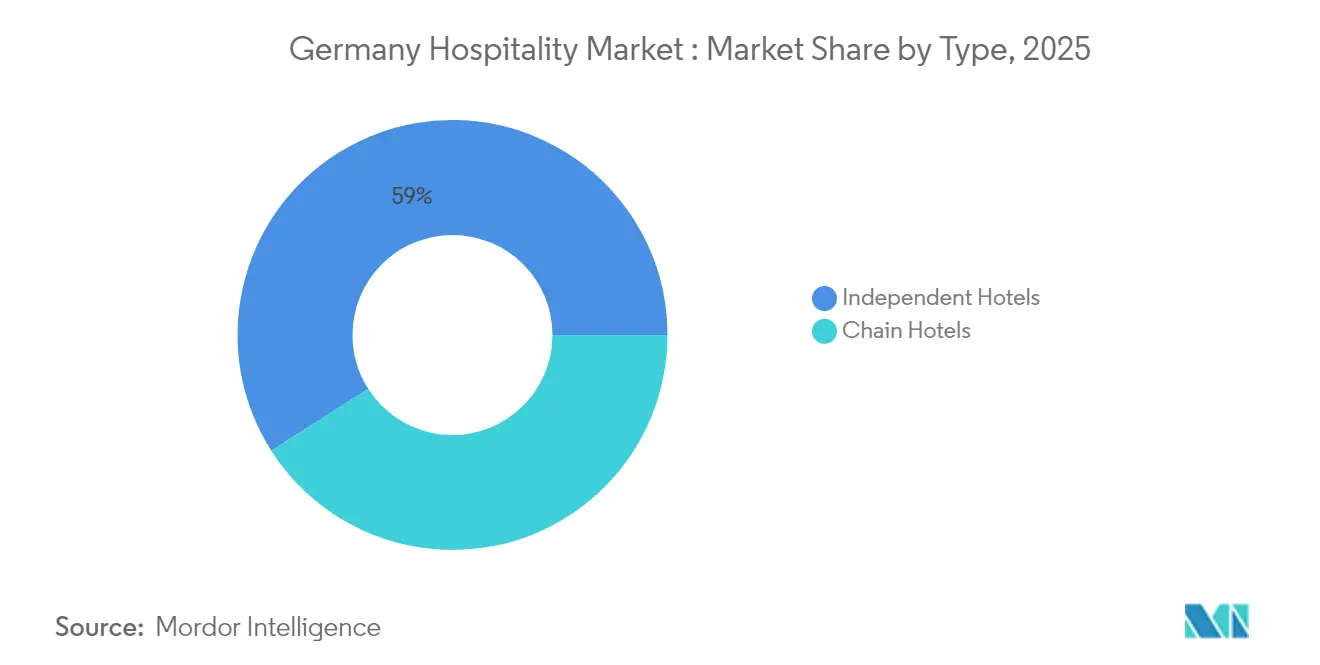

- Par type, les hôtels indépendants ont dominé avec 59,04% de la part du marché de l'hôtellerie en Allemagne en 2025, tandis que les hôtels de chaîne devraient croître à un CAGR de 7,41% jusqu'en 2031.

- Par catégorie d'hébergement, les établissements de gamme moyenne et supérieure ont capté 47,22% de la part du marché de l'hôtellerie en Allemagne en 2025 ; les appartements avec services progressent à un CAGR de 8,12% jusqu'en 2031.

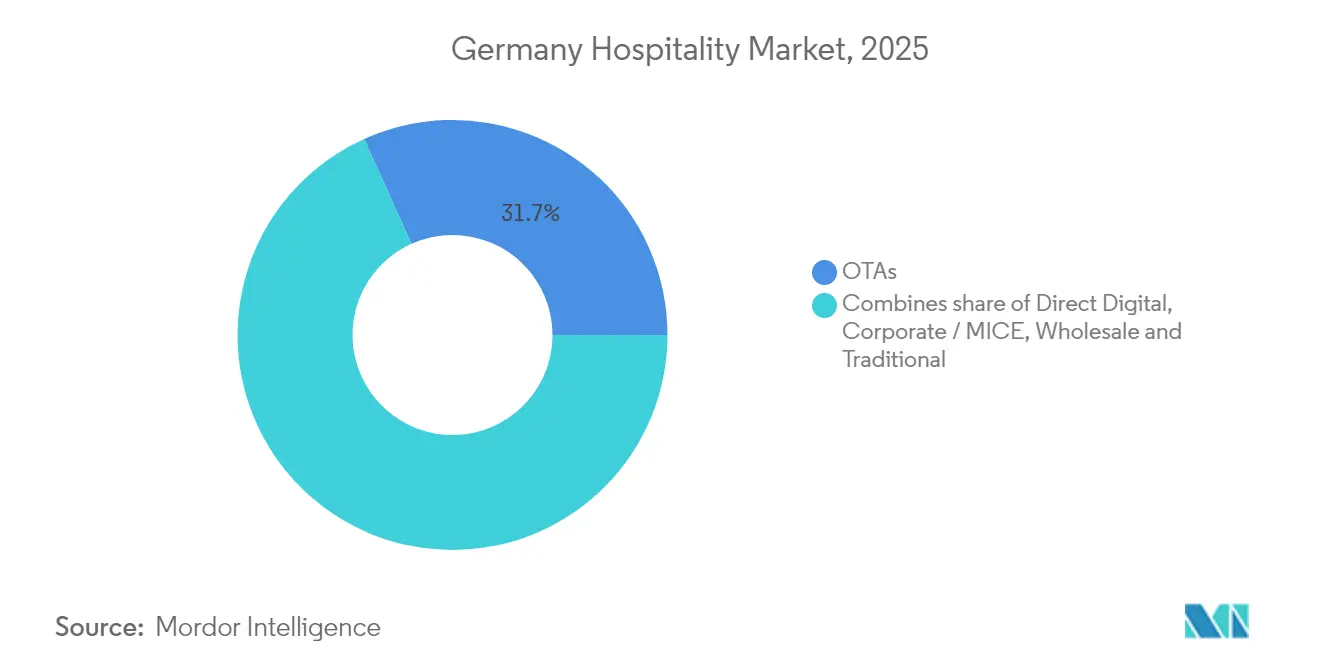

- Par canal de réservation, les OTA ont détenu une part de 31,74% de la taille du marché de l'hôtellerie en Allemagne en 2025, tandis que les réservations numériques directes devraient s'étendre à un CAGR de 9,86%.

- Par zone géographique, le Sud de l'Allemagne a généré 30,07% de la part du secteur de l'hôtellerie en Allemagne en 2025, et l'Est de l'Allemagne est en voie d'atteindre un CAGR de 6,18% entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'hôtellerie en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise de la demande de loisirs entrante et intérieure | +1.2% | Nationale : la plus forte en Bavière, Berlin, Hambourg | Moyen terme (2-4 ans) |

| Transition accélérée vers les réservations numériques directes | +0.8% | Grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Expansion nationale du parc par les chaînes mondiales | +0.7% | Principales villes et pôles de transport | Long terme (≥ 4 ans) |

| Normalisation du calendrier MICE et des foires commerciales | +0.5% | Francfort, Munich, Berlin, Düsseldorf | Court terme (≤ 2 ans) |

| Croissance des appartements avec services orientés bleisure | +0.6% | Francfort, Stuttgart, Berlin | Moyen terme (2-4 ans) |

| Hausse des investissements CAPEX dans les hôtels à certification verte portée par la CSRD | +0.4% | Établissements à vocation corporate à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la demande de loisirs entrante et intérieure

L'Allemagne a enregistré un record historique de 496,1 millions de nuitées en 2024, soit 0,1 % au-dessus du pic de 2019, les clients nationaux contribuant à hauteur de 410,8 millions et les arrivées internationales rebondissant de 5,4 % pour atteindre 85,3 millions[2]Office fédéral de la statistique (Statistisches Bundesamt), "Tourisme en Allemagne en 2024 : plus de nuitées que jamais," destatis.de. Des méga-événements, tels que l'UEFA Euro 2024, ont contribué à hauteur de 7,442 milliards EUR (7,751 milliards USD) aux économies locales, tandis que les hôtels des villes hôtes ont tiré parti de l'événement en atteignant des tarifs journaliers moyens plus élevés pendant les périodes de match. Le Conseil mondial du voyage et du tourisme (World Travel & Tourism Council) prévoit une contribution sectorielle au PIB de 499 milliards EUR (519,73 milliards USD) et 6,5 millions d'emplois en 2025, soulignant l'importance macroéconomique du marché de l'hôtellerie allemand[3]WTTC, "Le secteur voyage et tourisme allemand s'apprête à battre tous les records en 2025," wttc.org. Les locations de vacances, les terrains de camping et les complexes de bien-être régionaux ont dépassé les niveaux d'avant la pandémie, reflétant la préférence des voyageurs pour la sécurité et le rapport qualité-prix à l'échelle nationale. La dynamique soutenue des loisirs fournit un plancher de demande stable et encourage l'investissement à long terme dans les actifs, tant dans les zones urbaines que rurales.

Transition accélérée vers les réservations numériques directes

La classification des hôtels en tant que « contrôleurs d'accès » (gatekeepers) au titre du Digital Markets Act leur confère la capacité de promouvoir des tarifs compétitifs directement sur leurs plateformes de marque, favorisant une transition stratégique vers des modèles de génération de revenus centrés sur la fidélisation. L'intégration de technologies avancées, notamment les moteurs de réservation pilotés par l'IA, les outils de vente additionnelle dynamique et les systèmes de paiement intégrés, améliore considérablement l'efficacité opérationnelle et les taux de conversion. De plus, les plateformes mobiles devraient contribuer aux transactions de réservation directe, soulignant le rôle crucial de l'optimisation mobile dans la formation du comportement des consommateurs au sein du marché de l'hôtellerie. Les premiers adoptants de ces avancées numériques ont enregistré une croissance des réservations et une augmentation de deux points de pourcentage des marges bénéficiaires, reflétant une tendance sectorielle plus large vers l'autonomie numérique et l'innovation dans le secteur de l'hôtellerie en Allemagne.

Expansion nationale du parc par les chaînes mondiales

Le partenariat de 30 ans entre IHG et NOVUM Hospitality introduira 108 hôtels dans près de 100 villes allemandes d'ici 2028, doublant ainsi effectivement l'empreinte du groupe. Accor a ajouté 50 000 chambres à l'échelle mondiale en 2024, avec des allocations significatives en Allemagne, notamment par le biais de conversions Ibis et Mövenpick. Hilton, Marriott et Radisson ciblent chacun les niches haut de gamme économique et milieu de gamme où les opérateurs indépendants dominent actuellement. L'adoption de modèles de franchise économes en capital stimule de plus en plus les stratégies d'expansion des marques, l'intégration des écosystèmes de fidélisation mondiaux et la mise en œuvre d'infrastructures technologiques standardisées. Ces approches permettent aux entreprises de gérer efficacement les défis tels que la hausse des coûts salariaux et l'inflation des services publics, garantissant l'efficacité opérationnelle et la scalabilité.

Hausse des investissements CAPEX dans les hôtels à certification verte portée par la CSRD

Environ 15 000 entreprises allemandes sont désormais soumises à la Directive sur le reporting de durabilité des entreprises (Corporate Sustainability Reporting Directive - CSRD) de l'UE, ce qui entraîne une vague de rénovations et d'installations d'énergie renouvelable. L'inventaire Green Stay a démontré une croissance d'une année sur l'autre, tandis qu'Accor a obtenu avec succès l'éco-certification pour son portefeuille. Cette évolution met en évidence une tendance transformatrice sur le marché du voyage d'affaires, où la durabilité est devenue un critère décisionnel essentiel pour les gestionnaires de voyages d'affaires. Les hôtels certifiés bénéficient de tarifs journaliers moyens inférieurs de 17 % par rapport à leurs concurrents à fortes émissions, indiquant que des opérations efficaces peuvent coexister avec la compétitivité tarifaire[4]Business Travel News Europe, "La demande d'appartements avec services par les entreprises continue d'augmenter," businesstravelnewseurope.com. Le marché de l'hôtellerie en Allemagne aligne ainsi ses dépenses d'investissement sur les calendriers réglementaires et les incitations croissantes au financement ESG.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries persistantes de main-d'œuvre qualifiée et inflation salariale | -0.9% | Nationale ; aiguë dans les principales métropoles | Long terme (≥ 4 ans) |

| Volatilité des coûts des services publics et de l'énergie | -0.6% | À l'échelle nationale, fort impact sur les hôtels à service complet | Moyen terme (2-4 ans) |

| Pression des commissions OTA sur les indépendants | -0.4% | Établissements indépendants à l'échelle nationale | Court terme (≤ 2 ans) |

| Longs cycles de zonage et d'obtention de permis pour les nouvelles constructions | -0.5% | Grandes villes ; projets mixtes complexes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries persistantes de main-d'œuvre qualifiée et inflation salariale

En 2023, le marché de l'hôtellerie en Allemagne a été confronté à une pénurie notable de main-d'œuvre qualifiée, avec un nombre significatif de postes restant non pourvus malgré une augmentation d'une année sur l'autre des coûts de la main-d'œuvre. Le secteur a connu une concurrence intensifiée de la part de secteurs tels que la logistique et le commerce de détail, qui ont attiré des travailleurs en offrant des salaires garantis plus élevés et des horaires de travail plus réguliers. Pour relever ces défis, les employeurs du secteur hôtelier ont mis en œuvre des mesures stratégiques, notamment l'introduction de semaines de travail de quatre jours, des programmes de primes de recommandation et des parcours d'apprentissage simplifiés pour attirer et fidéliser les talents. Bien que les avancées en matière d'automatisation, telles que les robots de ménage et les systèmes de planification basés sur l'IA, aient partiellement atténué les pénuries de personnel, ces technologies ne peuvent pas entièrement remplacer les interactions personnalisées en face-à-face qui sont essentielles au maintien de la satisfaction des clients dans le marché de l'hôtellerie en Allemagne.

Volatilité des coûts des services publics et de l'énergie

Les dépenses en services publics sont passées de 2,9 % du chiffre d'affaires total en 2019 à 3,3 % en 2023, les coûts de l'électricité ayant progressé à un CAGR de 3,7 %. Les complexes à service complet, reconnus pour leurs équipements tels que piscines, spas et vastes points de restauration, se concentrent de plus en plus sur l'adoption de technologies avancées de pompes à chaleur et de systèmes photovoltaïques. Ces investissements visent à améliorer l'efficacité énergétique, à réduire les coûts opérationnels et à s'aligner sur des objectifs de durabilité, devenus critiques dans un marché hôtelier compétitif. En revanche, les petits complexes indépendants rencontrent des obstacles significatifs pour obtenir des contrats d'approvisionnement à long terme, les exposant à l'imprévisibilité des prix du marché spot. Cette exposition augmente non seulement les risques financiers, mais intensifie également la pression sur leurs marges bénéficiaires déjà limitées. La disparité dans l'accès aux ressources et les stratégies d'atténuation des risques entre les grands complexes à service complet et les petits acteurs indépendants souligne un fossé croissant au sein du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : Domination des indépendants, élan des chaînes

Les hôtels indépendants représentaient 59,04 % de la part du marché de l'hôtellerie en Allemagne en 2025, incarnant la tradition nationale de propriété familiale et de caractère régional. Les opérateurs locaux s'appuient sur une connaissance approfondie des cycles de demande, des événements culturels et des réseaux de fournisseurs pour créer des expériences uniques qui résonnent avec les voyageurs nationaux. Pourtant, l'adoption de la franchise est en hausse : les indépendants historiques s'associent de plus en plus à des marques internationales via des conversions de marques souples (soft-brand), accédant à des bases de données de fidélisation qui déverrouillent la demande internationale tout en conservant leur autonomie de conception. Les hôtels en chaîne, dont le CAGR est prévu à 7,41 %, bénéficient d'économies d'échelle multi-établissements dans les achats et la technologie. De 2026 à 2031, le marché de l'hôtellerie en Allemagne devrait connaître une croissance notable dans le segment affilié aux chaînes. Cette expansion devrait réduire, sans toutefois éliminer, la domination du marché détenue par les établissements indépendants. La présence croissante d'un parc affilié aux chaînes reflète une évolution de la dynamique du marché, portée par l'évolution des préférences des consommateurs et les investissements stratégiques des principaux acteurs du secteur.

La progression des chaînes est ancrée dans des accords à capital léger qui satisfont les propriétaires locaux réticents à céder le contrôle. L'accord IHG-NOVUM à lui seul permettra de déployer les enseignes Holiday Inn Express et Hotel Indigo dans des villes secondaires qui, historiquement, manquaient d'offre de marque. Cette pénétration accroît la pression concurrentielle sur les indépendants, notamment dans les segments où les standards de marque, les avantages de fidélisation et l'assistance numérique 24h/24 influencent les décisions de réservation. Les groupes indépendants répondent en misant davantage sur des concepts de restauration hyper-locaux, des collaborations artistiques et des certifications de durabilité qui se différencient par l'authenticité plutôt que par l'échelle.

Par classe d'hébergement : Ancrage dans le milieu de gamme, essor des appartements avec services

Les hôtels de milieu et haut de gamme ont capté 47,22 % des ventes de 2025, les voyageurs allemands privilégiant un confort fiable sans les suppléments du luxe. Ces établissements occupent souvent des emplacements bien desservis par les transports, soutiennent des tarifs négociés par les entreprises et affichent des ratios personnel/chambre efficaces. Leur isolation des caprices cycliques du luxe et de la sensibilité aux coûts de l'économique leur assure un taux d'occupation régulier tout au long des cycles économiques. Les appartements avec services, dont le CAGR est prévu à 8,12 %, devraient considérablement renforcer leur contribution au marché de l'hôtellerie en Allemagne d'ici 2031. Les opérateurs exploitent des empreintes d'espaces communs minimales et une économie des séjours prolongés qui lisse la volatilité hebdomadaire du RevPAR.

Le luxe reste dynamique, soutenu par les flux de clientèle internationale à haute valeur nette (HNWI) et les conversions emblématiques de châteaux et de palais. La Royal Residence du Palais de Nymphenburg de Kempinski à 25 000 EUR la nuit illustre l'élasticité des prix au sommet. Les chaînes budget et économiques contrent les pressions inflationnistes grâce à des mobiliers standardisés, des bornes d'auto-enregistrement et des modèles de blanchisserie centralisée. Le chiffre d'affaires de 852 millions EUR (887,41 millions USD) de Motel One souligne l'efficacité d'un positionnement économique design à grande échelle pour capter des clients soucieux des coûts mais en quête d'expériences.

Par canal de réservation : Optimisation du mix numérique

Les OTA ont conservé 31,74 % de la part des revenus en 2025, mais les réservations numériques directes progresseront le plus rapidement à un CAGR de 9,86 %, à mesure que les responsables marketing hôteliers exploitent le CRM, les publicités reciblées et les chatbots personnalisés pour individualiser les parcours utilisateurs. La taille du marché de l'hôtellerie en Allemagne facilitée par les moteurs de réservation propriétaires a déjà dépassé les attentes et devrait continuer à croître. Cette croissance est attribuée à la mise en œuvre de stratégies de tarification sans parité, qui favorisent un glissement constant vers le comportement de réservation directe chez les consommateurs. Les plateformes de fidélisation proposent des tarifs exclusifs aux membres, tandis que les solutions fintech intégrées facilitent les ventes additionnelles post-séjour, allant des compensations carbone neutres aux formules de départ tardif.

Les canaux corporate et MICE se stabilisent avec la normalisation des foires commerciales, renforçant les niveaux d'occupation en semaine à Francfort et Munich. Les grossistes et agents traditionnels se réduisent mais gagnent en pertinence dans les circuits de groupe de niche et les forfaits pré-/post-croisières. Les opérateurs performants déploient des tableaux de bord des coûts de distribution qui visualisent en temps réel la rentabilité de la distribution, permettant aux revenue managers d'allouer dynamiquement l'inventaire, de minimiser l'excès OTA et de renforcer les réservoirs de données clients.

Analyse géographique

L'Allemagne du Sud a généré 30,07 % des revenus hôteliers de 2025, portée par les stations alpines de Bavière, les corridors d'affaires de Munich et le tissu industriel automobile de Stuttgart. Des événements emblématiques, tels que l'Oktoberfest, élèvent considérablement les tarifs journaliers moyens (ADR) au-delà des références annuelles habituelles. Simultanément, la présence de clusters manufacturiers assure un socle stable pour l'occupation en semaine, contribuant à une demande constante au sein du marché de l'hôtellerie. Les restrictions de développement autour des centres patrimoniaux limitent l'offre, permettant une escalade tarifaire même dans un contexte de croissance modérée des volumes.

La trajectoire de CAGR de 6,18 % de l'Allemagne de l'Est est due aux améliorations des transports, à la renaissance culturelle et à des prix fonciers compétitifs. Berlin, Leipzig et Dresde font avancer des pipelines d'inventaire lifestyle qui attirent les nomades numériques et les industries créatives, ajoutant de la profondeur à une demande saisonnière à dominante loisirs. À mesure que les capitaux se réorientent vers ces pôles émergents, la part du marché de l'hôtellerie en Allemagne de l'Allemagne de l'Est pourrait progresser de deux points de pourcentage d'ici 2031. Les corridors du Nord, de l'Ouest et du Centre équilibrent les voyages d'affaires maritimes, industriels et en hub-and-spoke, garantissant que la performance nationale agrégée reste diversifiée à travers les cycles économiques et les calendriers d'événements.

Paysage concurrentiel

Les entreprises leaders détenaient une part modeste en 2024, mettant en évidence un marché très fragmenté. L'acquisition de H-Hotels par HR Group et la prise de participation majoritaire de PAI Partners dans Motel One illustrent les stratégies de développement de plateformes soutenues par le capital-investissement, qui apportent un levier d'achat et des économies de services partagés. Les franchises mondiales poursuivent une croissance à capital léger, offrant aux propriétaires allemands une expertise en gestion d'actifs et des infrastructures technologiques inaccessibles à l'échelle indépendante. Ce mariage du savoir-faire immobilier local et de la puissance de distribution mondiale sous-tend le CAGR de 7,77 % des hôtels en chaîne.

Les indépendants, bien que vulnérables à l'inflation salariale et à la dépendance aux OTA, conservent des avantages concurrentiels dans la narration localisée, l'authenticité culinaire et des cycles de décision rapides déconnectés des hiérarchies corporate. Certains déploient des affiliations de marques souples ou des coopératives d'achat au niveau des clusters pour défendre leur rentabilité. La transformation numérique est le nouveau champ de bataille : les systèmes de gestion des revenus pilotés par l'IA permettent aux entreprises de prévoir la demande avec une précision granulaire au niveau du code postal. Les bots automatisés gèrent efficacement les demandes des clients, simplifiant les interactions avec la clientèle, tandis que les dispositifs IoT optimisent la consommation d'énergie, entraînant des réductions significatives du gaspillage énergétique. Les opérateurs capables d'intégrer la technologie à un service centré sur l'humain capteront une part disproportionnée dans l'évolution du marché de l'hôtellerie en Allemagne.

Les certifications de durabilité influencent de plus en plus les appels d'offres corporate et la sélection des lieux de réunion, faisant de la conformité à la CSRD et des éco-certifications tierces des exigences incontournables. Les pionniers sécurisent des avantages de tarification sur les prêts verts et une inclusion préférentielle dans les programmes de voyage multinationaux. Les acteurs du marché qui prennent du retard risquent des pénalités réputationnelles, un accès restreint au financement et une exclusion des événements liés au secteur public, soulignant l'ESG comme un pilier non négociable de la stratégie concurrentielle.

Leaders du secteur hôtelier en Allemagne

Accor SA

Marriott International

Hilton Worldwide

IHG Hotels & Resorts

Deutsche Hospitality (Steigenberger)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Four Points Flex by Sheraton a ouvert son deuxième établissement allemand à Coblence après une rénovation de 10 millions EUR (11 millions USD).

- Mars 2025 : IHG a signé l'accord pour le Bristol Berlin, Vignette Collection, 303 chambres, marquant l'entrée de la marque en Allemagne.

- Mars 2025 : PAI Partners a acquis une participation de 80 % dans Motel One pour accélérer l'expansion mondiale de l'enseigne lifestyle The Cloud One.

- Février 2025 : HR Group a finalisé l'acquisition de H-Hotels, ajoutant plus de 60 établissements pour renforcer son leadership européen.

Périmètre du rapport sur le marché de l'hôtellerie en Allemagne

Le rapport couvre une analyse complète du contexte du secteur hôtelier en Allemagne, incluant une évaluation des associations professionnelles du secteur, de l'économie globale, des tendances émergentes du marché (par segment), des changements significatifs dans la dynamique du marché, ainsi qu'un aperçu général du marché.

| Hôtels en chaîne |

| Hôtels indépendants |

| Luxe |

| Milieu et haut de gamme |

| Budget et économique |

| Appartements avec services |

| Numérique direct |

| OTA |

| Corporate / MICE |

| Grossistes et agents traditionnels |

| Allemagne du Nord |

| Allemagne du Sud |

| Allemagne de l'Ouest |

| Allemagne de l'Est |

| Allemagne centrale |

| Par type | Hôtels en chaîne |

| Hôtels indépendants | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économique | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| OTA | |

| Corporate / MICE | |

| Grossistes et agents traditionnels | |

| Par région géographique | Allemagne du Nord |

| Allemagne du Sud | |

| Allemagne de l'Ouest | |

| Allemagne de l'Est | |

| Allemagne centrale |

Questions clés auxquelles le rapport répond

Quel est le taux de croissance attendu pour le secteur ?

Le marché devrait s'étendre à un CAGR de 4,05 % entre 2026 et 2031.

Quel segment se développe le plus rapidement ?

Les appartements avec services, soutenus par la demande bleisure, progressent à un CAGR de 8,12 %.

Pourquoi les réservations directes gagnent-elles en importance ?

Les canaux de distribution directe démontrent un avantage en termes de coût d'acquisition client par rapport aux agences de voyage en ligne (OTA). Cette efficacité des coûts améliore non seulement les marges bénéficiaires, mais offre également aux entreprises un meilleur contrôle sur les données clients, permettant une prise de décision plus stratégique et un engagement client personnalisé.

Quels défis en matière de personnel les hôteliers doivent-ils relever ?

En 2023, le marché du travail a connu une pénurie significative de professionnels qualifiés, ce qui a exercé une pression à la hausse sur les salaires. Cette tendance a incité les entreprises à accélérer leurs investissements dans les technologies d'automatisation comme réponse stratégique pour atténuer les contraintes de main-d'œuvre et maintenir l'efficacité opérationnelle.

Comment la CSRD affecte-t-elle les plans d'investissement hôteliers ?

Environ 15 000 entreprises doivent publier des rapports de durabilité standardisés, déclenchant des dépenses en capital pour des certifications vertes qui influencent désormais les achats de voyages d'affaires corporate.

Dernière mise à jour de la page le: