ホスピタリティ市場規模とシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 9.11 兆米ドル |

| 市場規模 (2031) | 11.95 兆米ドル |

| 成長率 (2026 - 2031) | 5.58% CAGR |

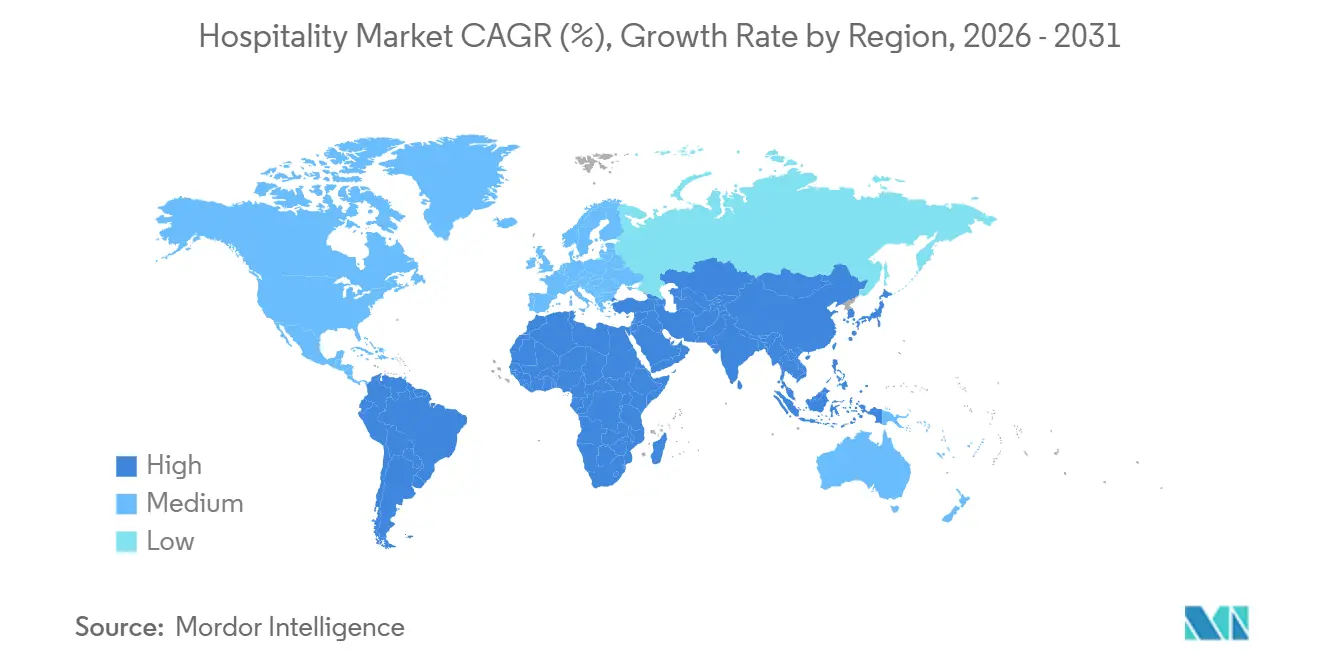

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

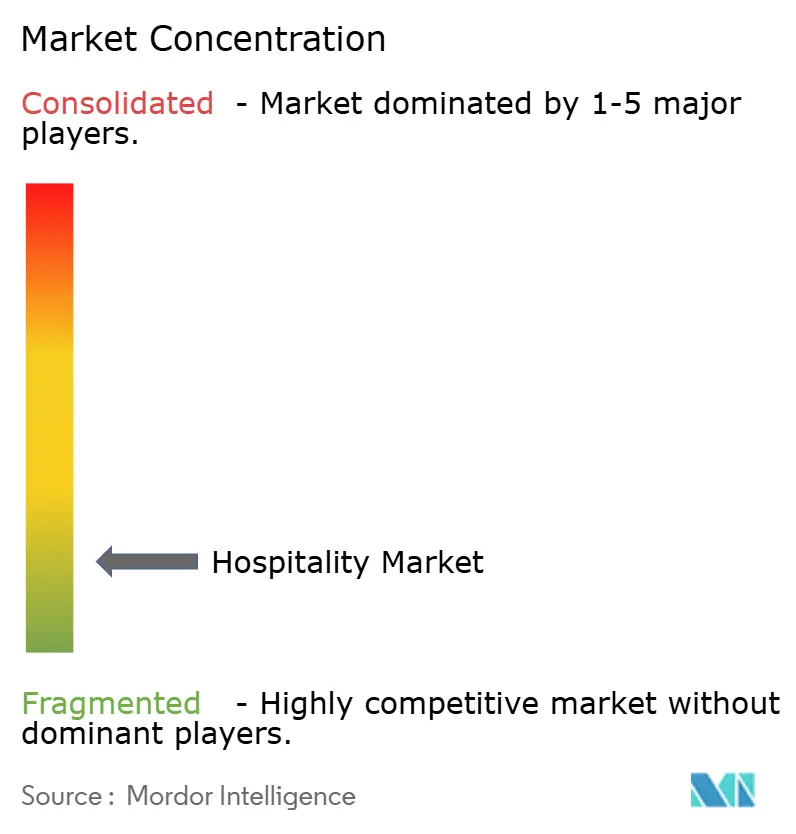

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるホスピタリティ市場分析

ホスピタリティ市場規模は、2025年に7兆4,700億米ドル、2026年に9兆1,100億米ドルと予測され、2031年までに11兆9,500億米ドルに達し、2026年から2031年にかけてCAGR 5.58%で成長する見込みです。

2025年の国際観光客到着数は15億2,000万人に達し、2024年比で4%増加し、複数の地域でパンデミック前の水準を超えました[1]国連観光機関、「2025年の国際観光客到着数は4%増加し、世界的な旅行需要の強さを反映」、国連観光機関、unwto.org。旅行・観光セクターはGDPに11兆6,000億米ドルを貢献し、3億6,600万人の雇用を支え、2025年には国際訪問者支出として2兆200億米ドルを記録し、宿泊需要と市場拡大を牽引しました。競争の激しさは依然として高く、上位5社が2025年の市場価値に占めるシェアはわずか11.2%でした。Marriottは4,056件の物件と約61万室のパイプラインを報告し、規模とグローバル展開の重要性を示しました。成長機会は、アジア太平洋、中東、長期滞在型フォーマット、カーボン認証資産において最も強く、供給が進化する旅行者需要に追いついていない状況でした。労働コストのインフレが課題となり、ホテルの客室稼働1室あたりの労働コストは2024年の42.82米ドルから2025年には48.32米ドルへと上昇し、市場全体でのマージン管理の必要性が浮き彫りになりました。

主要レポートのポイント

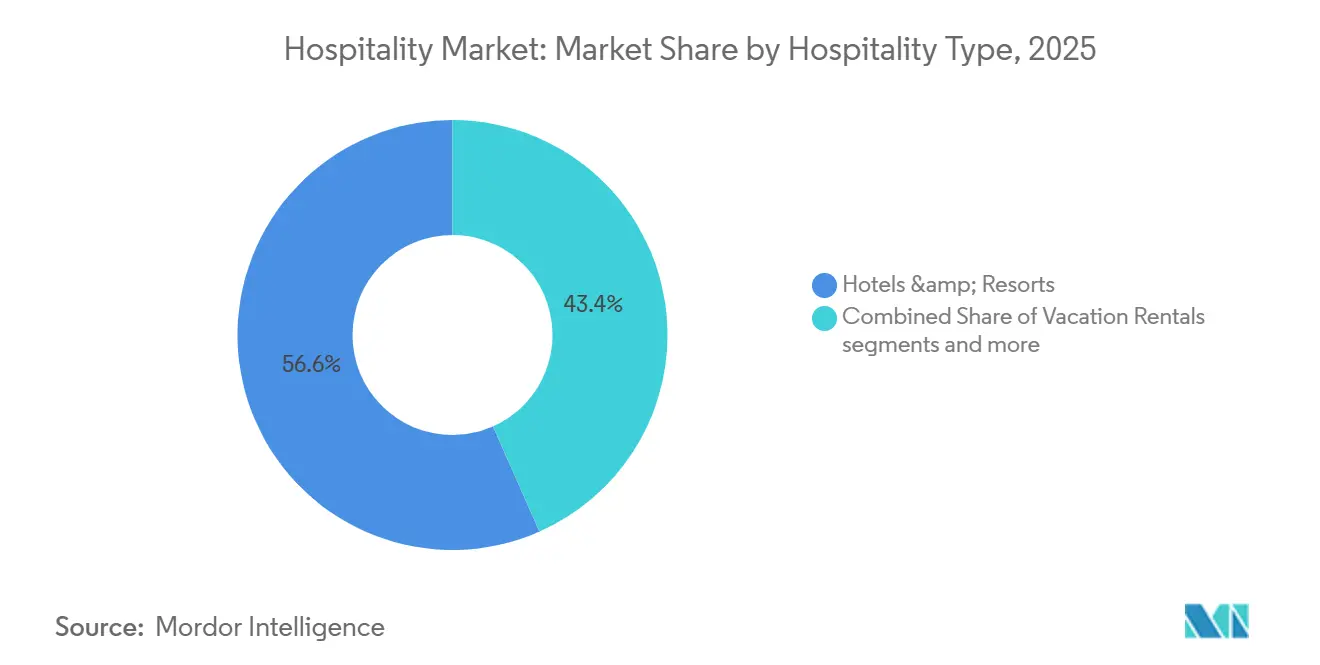

- ホスピタリティタイプ別では、ホテル&リゾートが2025年のグローバルホスピタリティ市場シェアの56.63%を占め、バケーションレンタル&代替宿泊施設は2031年までCAGR 6.83%で拡大すると予測されています。

- 物件タイプ別では、チェーン・ブランド物件が2025年のグローバルホスピタリティ市場規模の61.94%のシェアを占め、インディペンデントライフスタイル&ブティック物件は2031年までCAGR 6.36%で成長すると予測されています。

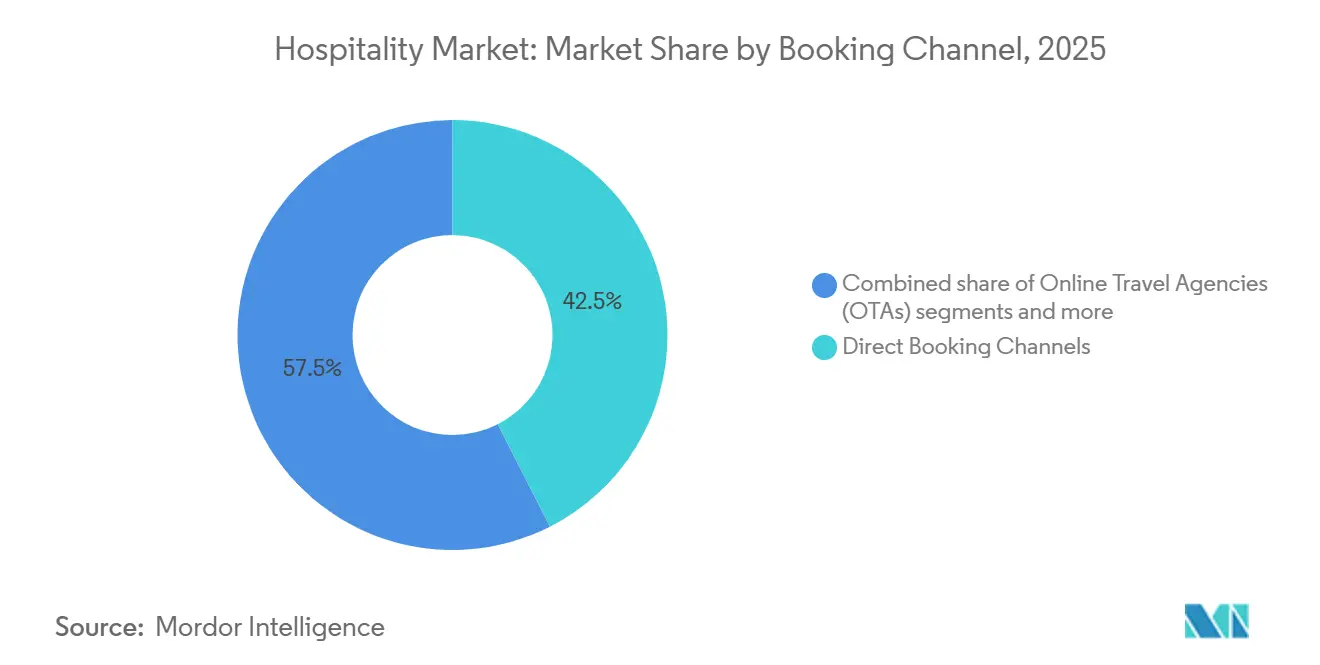

- 予約チャネル別では、ダイレクト予約チャネルが2025年のグローバルホスピタリティ市場における取引の42.51%を占め、モバイル&ロイヤルティアプリベースの予約は2031年までCAGR 7.25%で拡大すると予測されています。

- 収益ストリーム別では、客室収益が2025年のグローバルホスピタリティ市場において56.63%のシェアを維持し、ェルネス&体験収益は2031年までCAGR 6.92%で拡大すると予測されています。

- 旅行者タイプ別では、レジャー旅行者が2025年のグローバルホスピタリティ市場において52.64%のシェアを占め、ブレジャー&長期滞在旅行者は2031年までCAGR 6.65%で増加すると予測されています。

- 地域別では、欧州が2025年のグローバルホスピタリティ市場規模の31.15%のシェアを占め、アジア太平洋は2031年までCAGR 7.57%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ホスピタリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 体験型およびライフスタイル主導のホスピタリティコンセプトの拡大 | +1.5% | 欧州およびアジア太平洋でより強い成長を伴うグローバル | 中期(2〜4年) |

| ブレジャーおよびフレキシブルワーク主導の旅行需要の増加 | +1.2% | 北米と欧州が先行し、アジア太平洋が加速するグローバル | 短期(2年以内)および中期(2〜4年) |

| ウェルネス、医療、リジェネラティブツーリズム滞在の成長 | +1.3% | アジア太平洋と中東・アフリカを主要需要センターとするグローバル | 中期(2〜4年) |

| AIベースの収益管理&ゲスト管理によるデジタルトランスフォーメーション | +1.8% | 北米と西欧でより強い普及を伴うグローバル | 短期(2年以内) |

| 代替宿泊施設とハイブリッド滞在モデルの急速な拡大 | +1.4% | アジア太平洋と南米でより速い成長を伴うグローバル | 短期(2年以内)および中期(2〜4年) |

| 新興経済圏からの中産階級の国際旅行の増加 | +1.6% | アジア太平洋主導で、中東、欧州、その他の目的地地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

体験型およびライフスタイル主導のホスピタリティコンセプトの拡大

体験型およびライフスタイル主導の形式は、旅行者がデザイン、地域のアイデンティティ、柔軟なソーシャルスペースを統合した物件をますます好むようになるにつれ、グローバルホスピタリティ市場を再形成しています。このトレンドは、MarriottによるcitizenMの買収、IHGによるRuby Hotelsの買収、Hiltonによる独占契約を通じたSelect by Hiltonプラットフォームの立ち上げなど、注目すべきチェーンの活動によって勢いを増しました[2]インターコンチネンタルホテルズグループ、「IHGが欧州での成長を加速し、3年間でポートフォリオを4分の1以上拡大」、IHG、ihgplc.com。オペレーターは、特に開発コストの高い地域において、新規建設よりもコンバージョンを優先しています。IHGは、欧州における客室開業と契約締結にコンバージョンが大きく貢献したと報告しており、グリーンフィールド拡大に代わるブランド移行へのシフトを反映しています。このアプローチは、老朽化した資産の刷新を加速させ、都市部およびリゾート地全体でホスピタリティ市場の魅力を高めています。

ブレジャーおよびフレキシブルワーク主導の旅行需要の増加

グローバルホスピタリティ市場は、特に都市型、複合用途型、長期滞在型形式において、「ブレジャー」旅行とフレキシブルワークパターンの台頭に適応しています。「ブレジャー」および長期滞在旅行者は最も急成長しているセグメントを代表しており、短い平日出張を超えたビジネス旅行のシフトを反映しています。ホテル、サービスアパートメント、代替宿泊施設は、より長い滞在を引き付け、付帯支出を増やすために、客室、ワークスペース、飲食サービス、接続性を再設計しています。Airbnbはラテンアメリカからの宿泊予約数の増加を報告しており、従来の北大西洋ビジネスハブを超えてブレンドされた仕事とレジャー旅行が拡大するトレンドを支持しています。このシフトは、一部の都市では週中の需要安定をもたらす一方、他の都市では短期的な稼働率の変動をより急激にしています。

ウェルネス、医療、リジェネラティブツーリズム滞在の成長

ウェルネス主導の旅行は、オペレーターがスパ、フィットネス、リカバリー、没入型体験を含む提供内容を拡大するにつれ、グローバルホスピタリティ市場における収益成長を牽引しています。ウェルネスツーリズムは2024年に著しい成長を達成し、2029年まで拡大を続けると予想されており、リゾートおよび都市型物件全体でウェルネスインフラへの投資を促進しています[3]グローバルウェルネスインスティテュート、「2025年ウェルネスエコノミーモニター」、グローバルウェルネスインスティテュート、globalwellnessinstitute.org。ウェルネス&体験収益は最も急成長しているセグメントとして特定されており、2031年まで強いCAGRを示し、ホスピタリティ市場における価格設定と製品戦略の中心となっています。Marriottは2026年にLefayとのパートナーシップを通じてこのトレンドを推進し、トスカーナ、南イタリア、スイスアルプスでの計画物件とともに、グローバルなラグジュアリーウェルネス提供を強化しました。このシフトは、標準的な宿泊形式と、ウェルネスに焦点を当てた体験に対するゲスト需要を効果的に満たす物件との間の区別が拡大していることを示しています。

AIベースの収益管理&ゲスト管理によるデジタルトランスフォーメーション

デジタルトランスフォーメーションは、価格設定、人員配置、ゲストコミュニケーション、メンテナンスがリアルタイムの意思決定システムにますます依存するようになるにつれ、グローバルホスピタリティ市場における業務を牽引しています。Choice HotelsはAmazon Web Servicesと提携し、収益管理、予知保全、ゲストコミュニケーション全体にAIを導入し、フランチャイズネットワーク内でのパイロットプロジェクトから大規模展開へのシフトを示しました。大手オペレーターは、様々な市場にわたるロイヤルティシステム、物件管理ソフトウェア、集中型価格設定チームとのAIツールの統合から恩恵を受けています。このデジタル能力は、特にイベント、季節性、都市レベルの供給変化により需要パターンが変動する中で、重要な差別化要因となっています。AIの採用により、在庫管理の迅化、ゲストリテンションの向上、手作業の削減が可能となり、労働力の確保と賃金圧力に関する継続的な課題を考慮すると不可欠です。

制約の影響分析*

| 制約 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ホスピタリティ物件全体における高い運営コストと労働コスト | -1.2% | 北米と西欧で最も深刻なグローバル | 短期(2年以内)および中期(2〜4年) |

| 裁量的旅行支出に影響を与える景気減速 | -0.9% | 成熟市場でより高い感応度を持つグローバル | 短期(2年以内)および中期(2〜4年) |

| 短期宿泊市場における規制とライセンスの課題 | -0.7% | 都市レベルおよび国家レベルのコンプライアンス枠組みを持つ北米と欧州 | 短期(2年以内)および中期(2〜4年) |

| 季節的な需要変動と稼働率の変動 | -0.5% | リゾートおよびシングルシーズンの目的地でより大きなエクスポージャーを持つグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ホスピタリティ物件全体における高い運営コストと労働コスト

高い運営コストと労働コストは、客室料金の上昇が直接的に高い利益率に結びつかないため、グローバルホスピタリティ市場にとって重大な短期的課題であり続けています。稼働客室あたりの労働コストは上昇しており、フルサービスホテルの賃金コストは前年比で顕著な成長を経験しています[4]Actabl、「ホテル労働コスト2025」、Actabl、actabl.com。これらの圧力は、特に労働集約的な形式、限られた価格決定力、または不十分なデジタルシステムを持つブランドチェーンとインディペンデントオペレーターの両方に影響を与えています。地域格差がさらに問題を複雑にし、価格設定、人員配置、サービス設計へのより選択的なアプローチを促しています。効率化ツールとプロセス再設計の進歩がなければ、回復する需要の一部は、営業利益に貢献するのではなく、賃金、光熱費、物資に吸収される可能性が高いです。

裁量的旅行支出に影響を与える景気減速

景気減速は、消費者信頼感の低下、企業予算の引き締め、または国境を越えたビジネス条件の悪化に伴い裁量的旅行が減少するため、グローバルホスピタリティ市場に課題をもたらします。国際観光客到着数は2026年までに緩やかな成長が見込まれており、以前の回復年と比較して遅い回復を反映しています。これにより、市場は地域的な需要変動と旅行者タイプの変動にさらされます。成熟市場は、需要成長の安定化とともに高い労働コストと資金調達コストにより、さらなる圧力に直面しています。北米は2031年まで着実に成長すると予測されていますが、2026年の見通しは慎重であり、コストインフレといの鈍化が成長ポテンシャルを制限しています。ホテルオーナーとオペレーターは、広範な拡大よりも料金規律、アセットライト戦略、選択的な資本投資に注力する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ホスピタリティタイプ別:代替施設が加速する中でホテルが規模の優位性を維持

ホテル&リゾートは2025年の価値の56.63%を占め、グローバルホスピタリティ市場において最大の形式であり続けました。その規模の優位性は、広範なブランド流通、より強力な法人契約、ロイヤルティエコシステム、および地域全体でのより一貫したサービス提供から生まれました。これらの強みは、信頼性が旅行者と調達チームの両方にとって依然として重要な都市中心部、空港市場、ビジネスコリドー、大規模な複合需要目的地において引き続き重要です。グローバルホスピタリティ市場は、中央予約システムとメンバープログラムを使用してより多くの予約をダイレクトチャネルに維持できるホテルオペレーターを引き続き優遇しています。これにより、コストが上昇したり需要が予測しにくくなったりした場合に、正式なホテルグループに構造的な優位性が与えられます。

バケーションレンタル&代替宿泊施設は2031年までCAGR 6.83%で拡大すると予測されており、提供されたドラフトにおいて最も急成長しているホスピタリティタイプとなっています。220以上の国と地域にわたる900万件以上のアクティブリスティングというAirbnbの2026年のフットプリントは、代替宿泊施設がグローバルホスピタリティ市場で達成した規模を示しています。スペース、プライバシー、家庭的なアメニティへの需要がこのセグメントを支えており、特に家族、長期滞在、ブレンドされた仕事とレジャー旅行において顕著です。サービスアパートメントも、より正式な運営モデルで長期滞在機能を提供するため、このシフトから恩恵を受けています。同時に、複数の都市での短期賃貸規制の強化により、一部の需要がライセンスを受けたホテルの在庫に戻る可能性があり、グローバルホスピタリティ市場における競争バランスを一方向ではなく流動的に保っています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

物件タイプ別:ブランドコンバージョンが開発モデルを再形成

チェーン・ブランド物件は2025年のグローバルホスピタリティ市場シェアの61.94%を占め、正式なブランドシステムの優位性を反映しています。この強みは、ロイヤルティプログラム、予約ネットワーク、運営基準、調達上の優位性、および様々な資金調達シナリオにおけるオーナーへの訴求力に起因しています。Marriott、Hilton、IHGなどの企業は、所有資産のみに依存することなくプレゼンスを拡大し、資本集約度を下げながらブランドリーチを拡大しました。Marriottの2025年パイプラインには4,056件の物件と約61万室が含まれており、半数以上が国際市場にり、主要チェーンの流通上の優位性を示しています。ブランドの規模は、効率的なコンバージョン、ロイヤルティ需要へのアクセス、商業的可視性の向上を可能にすることでオーナーに利益をもたらします。

インディペンデントライフスタイル&ブティック物件は2031年までCAGR 6.36%で成長すると予測されており、最も急成長しているセグメントとなっています。大手チェーンは、MarriottのcitizenM買収、IHGのRuby買収、HiltonのYOTELとの独占フランチャイズ契約による「Select by Hilton」プラットフォームの立ち上げなど、買収と新プラットフォームを通じてこのトレンドに適応しています。中国のホテル建設パイプラインは2025年末に3,608プロジェクト、644,938室という過去最高を記録し、グローバルホスピタリティ開発におけるブランド供給の重要性を強調しています。コンバージョンは、より短い開業タイムラインと開発リスクの低減により勢いを増しています。地域のアイデンティティを保ちながらブランドバナーの下で資産を再ポジショニングできるオペレーターは、このシフトを活用するのに有利な立場にあります。

予約チャネル別:モバイルが加速する中でロイヤルティがダイレクトシェアを深化

ダイレクト予約チャネルは2025年の取引の42.51%を占め、グローバルホスピタリティ市場において最大の流通ルートとしての地位を維持しました。これは、主要チェーンによるロイヤルティプログラム、会員料金、モバイルアプリ、ダイレクトエンゲージメントツールへの長年の投資を反映しています。ダイレクト予約は、オペレーターがサードパーティの手数料コストを削減し、価格設定、アップセル、リピートターゲティングのためのゲストデータを保持するのに役立ちます。また、大規模グループが急激な需要変化時に在庫配分をより適切に管理することも可能にします。チャネル戦略は、グローバルホスピタリティ市場において、従の商業的役割を超えた主要な利益ドライバーとなっています。

モバイル&ロイヤルティアプリベースの予約は2031年までCAGR 7.25%で成長すると予測されており、最も急成長しているチャネルとなっています。その成長は、より迅速な予約プロセス、パーソナライゼーションの向上、ロイヤルティ特典と滞在中サービスとのより強い連携によって牽引されています。オンライン旅行代理店は、デジタルの可視性と国際的なリーチを求めるインディペンデントオペレーターと代替宿泊施設プロバイダーにとって引き続き不可欠です。法人・旅行管理会社チャネルは、交渉済み旅行プログラム、グループ予約、ビジネス旅行費用管理において重要性を維持しています。オフライン旅行代理店は、より小さなシェアを代表しながらも、グローバルホスピタリティ市場における複雑な旅程、グループ旅行、ラグジュアリー計画、目的地キュレーションの処理において引き続き役割を果たしています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

収益ストリーム別:客室収益がリードし、ウェルネスが全カテゴリーを上回る成長

客室収益は2025年に56.63%のシェアを維持し、グローバルホスピタリティ市場において最大の収益源としての地位を維持しました。コアな客室需要は、形式全体にわたって稼働率、平均日次料金、物件経済を引き続き牽引しています。付帯カテゴリーの成長にもかかわらず、客室価格設定はほとんどのホテルとリゾートにとってトップラインパフォーマンスの主要ドライバーであり続けています。オペレーターは収益管理、ダイレクト予約最適化、滞在期間戦略に注力しています。収益ストリームが多様化する一方で、市場構造は客室収益を中心に維持されています。

ウェルネス&体験収益は2031年までCAGR 6.92%で成長すると予測されており、最も急成長しているセグメントとなっています。グローバルウェルネスインスティテュートは、ウェルネスツーリズムが2029年までに1兆4,000億米ドルに達すると予測しており、このカテゴリーの拡大を支持しています。ホテルは、リゾートと都市の両方の環境でスパ、フィットネス、リカバリー、マインドフルネス、目的地に焦点を当てたプログラムを取り入れています。飲食は主要な貢献者であり続けていますが、体験主導のサービスと比較して高い労働コストと投入コストに直面しています。イベントと会議の収益は改善していますが、客室収益よりも地政学的および法人旅行トレンドに対してより循環的で敏感なままです。

旅行者タイプ別:レジャーが市場を支え、ブレジャーが製品設計を再形成

レジャー旅行者は2025年のグローバルホスピタリティ市場シェアの52.64%を占め、裁量的旅行の優位性を示しています。このトレンドは、国内外のルートにわたる旅行、体験、目的地に焦点を当てた滞在への消費者支出のシフトを反映しています。レジャー需要は、リゾート、ブティックホテル、ホステル、ブランドセレクトサービスホテル、バケーションレンタルを含む様々な物件タイプにわたっています。また、ウェルネス、ダイニング、ローカルプログラミング、多様な客室カテゴリーにおける収益機会も牽引しています。レジャー旅行は、グローバルホスピタリティ市場においてピーク期とショルダー期の稼働率を維持する主要な要因であり続けています。

ブレジャーおよび長期滞在旅行者は2031年までCAGR 6.65%で成長すると予測されており、最も急成長しているセグメントとなっています。このグループは製品設計に影響を与えており、仕事に対応した客室、共有ワークスペース、より強力な接続性、柔軟な飲食とサービスオプションへの需要があります。これは、ホテルの利便性と長期的な機能性を組み合わせたサービスアパートメント、長期滞在ブランド、ハイブリッド形式を支えています。ビジネス旅行は、特定の地域でのより長い滞在を伴うことが多い、より少ないが意図的な旅行へとシフトしています。グローバルホスピタリティ市場は、単純なビジネス対レジャーの区別ではなく、滞在期間の行動に合わせて在庫、価格設定、サービスを適応させています。

地域分析

欧州は2025年の世界ホスピタリティ市場において31.15%を占め、金額ベースで最大の地域貢献者となりました。欧州は同年7億9,300万人の国際観光客到着数を記録し、2024年比4%増、2019年比6%増となりました。同地域の優位性は、高密度な航空ネットワーク、複数国間の移動のしやすさ、多様な宿泊オプション、都市部およびレジャー需要の強さに起因しています。欧州は2031年にかけて4.1%の成長が予測されており、成熟しながらも安定した軌跡を示しています。北米は引き続き高い収益を維持し、南米はCAGR 6.4%でより速い拡大が見込まれており、観光の増加と域内旅行フローが牽引しています。

アジア太平洋は世界のホスピタリティ市場において最も成長の速い地域であり、2031年にかけてCAGR 7.57%が予測されています。インドは2026年第1四半期のアジア太平洋ホテル開発パイプラインをリードし、940プロジェクト・124,011室を擁し、次いでベトナムが258プロジェクト・87,077室となりました。中国は2026年第1四半期に3,602プロジェクト・640,328室でトップとなり、2026年には1,111の新規ホテルが開業予定です。この成長は、旺盛な国内旅行、域内モビリティ、アウトバウンド旅行能力を反映しています。オセアニアは2031年にかけて4.9%の成長が予測されており、着実な進展を示しています。

中東およびアフリカは最も高い成長率を誇る地域の一つです。中東のホテルパイプラインは2026年第1四半期に717プロジェクト・177,110室に達し、サウジアラビアが385プロジェクト・105,598室でリードしました。中東およびアフリカの成長予測は、2031年にかけてそれぞれ7.5%および7.2%です。アフリカは2025年に8,100万人の観光客到着数を記録し、前年比8%増となり、北アフリカは11%増加しました。これらの地域は、宗教観光、ミッドマーケット宿泊、未開発の都市部において機会を提供しています。

競争環境

グローバルホスピタリティ市場は高度に分散したままであり、主要プレイヤーが小さなシェアを保持する一方、インディンデントホテル、地域チェーン、バケーションレンタルオペレーター、代替宿泊施設プロバイダーが残りを支配しています。大企業がブランドシステム、ロイヤルティプログラム、テクノロジー、アセットライト戦略を活用してすべての資産を所有せずに拡大するにつれ、分散化が競争を激化させました。Marriottの物件と客室の広範なパイプライン(国際市場に大きな割合を占める)は、より小さな競合他社がグローバルリーチを達成する上で直面する課題を示しました。

戦略的イニシアチブは買収、プラットフォーム開発、コンバージョン主導の成長に焦点を当てました。Marriottはセレクトサービスおよびライフスタイルセグメントにおける地位を買収によって強化しました。IHGは買収、コンバージョン、新規契約締結を通じて欧州ポートフォリオを拡大し、開発コストの高い地域でより速い成長を可能にしました。Hyattはリゾートグループを買収し、不動産を売却し、長期管理契約を維持することで手数料ベースの成長を追求しました。Hiltonはデザイン重視のブランドとのパートナーシップを通じてライフスタイル提供を拡大し、若い世代をターゲットにしました。

テクノロジー主導のプラットフォームと代替宿泊施設は競争環境を再形成し続けました。Airbnbは大量のアクティブリスティングと安定した収益成長を報告し、プラットフォーム主導の宿泊の重要性を示しました。しかし、主要都市での厳格な規制により供給が減少し、ライセンス在庫が限られた都市部でブランドホテルに機会をもたらしました。成長機会には、アジア太平洋と中東のミッドマーケットブランドセグメント、長期滞在向け宿泊施設、サステナビリティ実践を重視する物件が含まれます。柔軟な形式と強力なブランディング、流通、運営システムを組み合わせたオペレーターは、この分散した市場で優位性を得ると予想されます。

ホスピタリティ産業のリーダー

Marriott International

Hilton Worldwide Holdings

Accor S.A.

InterContinental Hotels Group (IHG)

Wyndham Hotels & Resorts

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Choice Hotels Internationalは、Amazon Web Servicesとの協力のもと、数千のフランチャイズ物件全体にAIツールを統合し、収益管理、予知保全、ゲストコミュニケーションを最適化しました。

- 2026年4月:Hiltonはモロッコ初のウォルドーフ・アストリアとなるウォルドーフ・アストリア・ラバト・サレをオープンし、2026年第1四半期に26の新しい国と地域にわたって16,300室を有する131のホテルを開業しました。

- 2026年3月:Marriott Internationalはレアリ家とパートナーシップを締結し、イタリアのラグジュアリーウェルネスブランドLefayをグローバルポートフォリオに統合し、トスカーナ、南イタリア、スイスアルプスでの物件を計画しています。

- 2026年3月:HiltonはYOTELと独占フランチャイズ契約を締結し、10カ国にわたるYOTELの23のライフスタイルホテルをHilton Honorsに統合し、「Select by Hilton」カテゴリーを導入しました。

ホスピタリティ市場レポートの範囲

| ホテル&リゾート |

| バケーションレンタル |

| サービスアパートメント |

| ホステル&バジェット宿泊施設 |

| ブティック&ライフスタイルホテル |

| ラグジュアリーホスピタリティ物件 |

| チェーン・ブランド物件 |

| インディペンデント物件 |

| ダイレクト予約チャネル |

| オンライン旅行代理店(OTA) |

| 法人・旅行管理会社 |

| オフライン旅行代理店 |

| 客室収益 |

| 飲食収益 |

| イベント&会議収益 |

| ウェルネス&レクリエーション収益 |

| その他の付帯収益 |

| レジャー旅行者 |

| ビジネス旅行者 |

| ブレジャー旅行者 |

| 長期滞在・デジタルノマド旅行者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカその他 |

| ホスピタリティタイプ別 | ホテル&リゾート | |

| バケーションレンタル | ||

| サービスアパートメント | ||

| ホステル&バジェット宿泊施設 | ||

| ブティック&ライフスタイルホテル | ||

| ラグジュアリーホスピタリティ物件 | ||

| 物件タイプ別 | チェーン・ブランド物件 | |

| インディペンデント物件 | ||

| 予約チャネル別 | ダイレクト予約チャネル | |

| オンライン旅行代理店(OTA) | ||

| 法人・旅行管理会社 | ||

| オフライン旅行代理店 | ||

| 収益ストリーム別 | 客室収益 | |

| 飲食収益 | ||

| イベント&会議収益 | ||

| ウェルネス&レクリエーション収益 | ||

| その他の付帯収益 | ||

| 旅行者タイプ別 | レジャー旅行者 | |

| ビジネス旅行者 | ||

| ブレジャー旅行者 | ||

| 長期滞在・デジタルノマド旅行者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン) | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカその他 | ||

レポートで回答された主要な質問

2026年のグローバルホスピタリティの現在の価値はいくらですか?

世界のホスピタリティ市場は2026年に9兆1,100億米ドルに達し、CAGR 5.58%で2031年までに11兆9,500億米ドルに達すると予測されています。

現在、世界の宿泊需要をリードしている地域はどこですか?

欧州は2025年に31.15%のシェアでリードし、7億9,300万人の国際観光客到着数に支えられました。

最も急成長している宿泊形式はどれですか?

バケーションレンタル&代替宿泊施設は、提供されたドラフトにおける他のホスピタリティタイプよりも速く、2031年までCAGR 6.83%で成長すると予測されています。

ダイレクト予約がホテルオペレーターにとって依然として重要な理由は何ですか?

ダイレクトチャネルは2025年の予約の42.51%を占め、オペレーターが手数料を削減し、ゲストデータとロイヤルティコンバージョンをより強力に管理するのに役立っています。

ホテルオーナーにとって最大の短期的な運営リスクは何ですか?

労働コストと運営コストが主要な圧力ポイントであり続けており、稼働客室あたりのホテル労働コストは2025年に12.8%上昇しました。

今後5年間で最も強い拡大余地を提供する分野はどこですか?

アジア太平洋、中東、長期滞在形式、ウェルネス主導の滞在、ブランドミッドマーケット物件が、提供されたドラフトにおいて最も明確なホワイトスペース機会であり続けています。

最終更新日: