Taille et Part de Marché des Hôtels à Séjour Prolongé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2022 - 2031 |

|---|---|

| Taille du Marché (2026) | 59.86 Milliards de dollars |

| Taille du Marché (2031) | 99.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.62% CAGR |

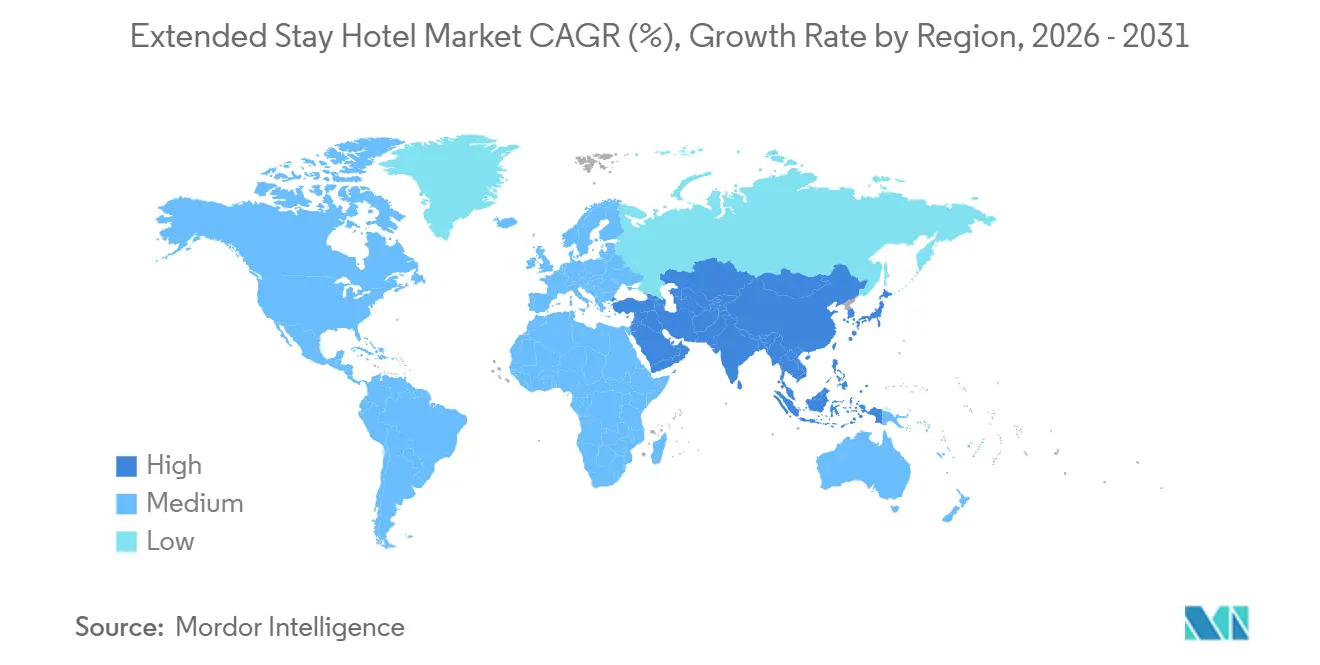

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Hôtels à Séjour Prolongé par Mordor Intelligence

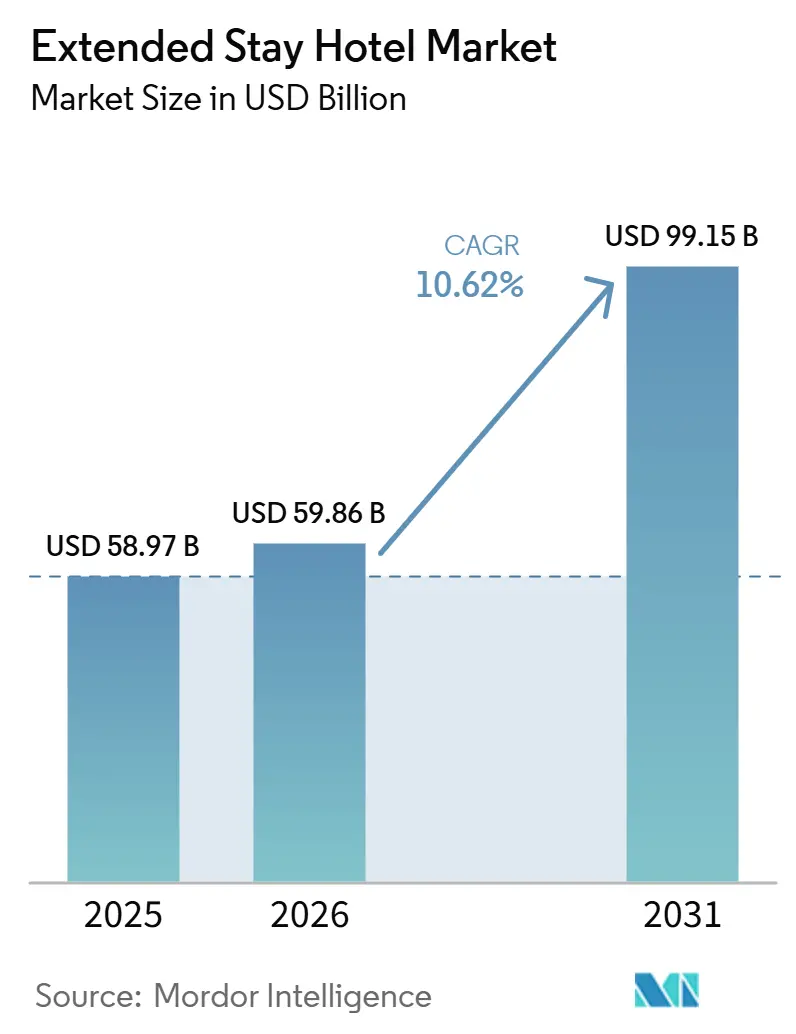

Le Marché des Hôtels à Séjour Prolongé était évalué à 58,97 milliards USD en 2025 et devrait croître de 59,86 milliards USD en 2026 pour atteindre 99,15 milliards USD d'ici 2031, à un CAGR de 10,62 % durant la période de prévision (2026–2031). Cette croissance reflète une évolution de la demande d'hébergement portée par l'emploi basé sur des projets, les modes de travail hybrides et les lacunes en matière de logement pour la main-d'œuvre, entraînant des durées de réservation plus longues. Les promoteurs privilégient ce segment en raison de son modèle opérationnel nécessitant moins de main-d'œuvre, une restauration allégée et des agencements standardisés par rapport aux hôtels à service complet. La demande s'étend désormais au-delà des relocalisations d'entreprises pour inclure les séjours hebdomadaires liés à des projets, les prolongations de séjours combinant affaires et loisirs, et les déplacements temporaires, améliorant ainsi le taux d'occupation tout au long de l'année. Le marché bénéficie de pipelines de marques en expansion, d'une amélioration des capacités de réservation directe et de développements axés sur la conversion, qui renforcent le contrôle des coûts et la rapidité de mise sur le marché. Malgré les pressions financières et l'inflation des coûts de construction affectant les nouvelles ouvertures, le marché continue d'attirer des investissements grâce à son modèle de revenus, soutenu par des durées de séjour moyennes plus longues et une rotation des chambres plus faible.

Principaux Enseignements du Rapport

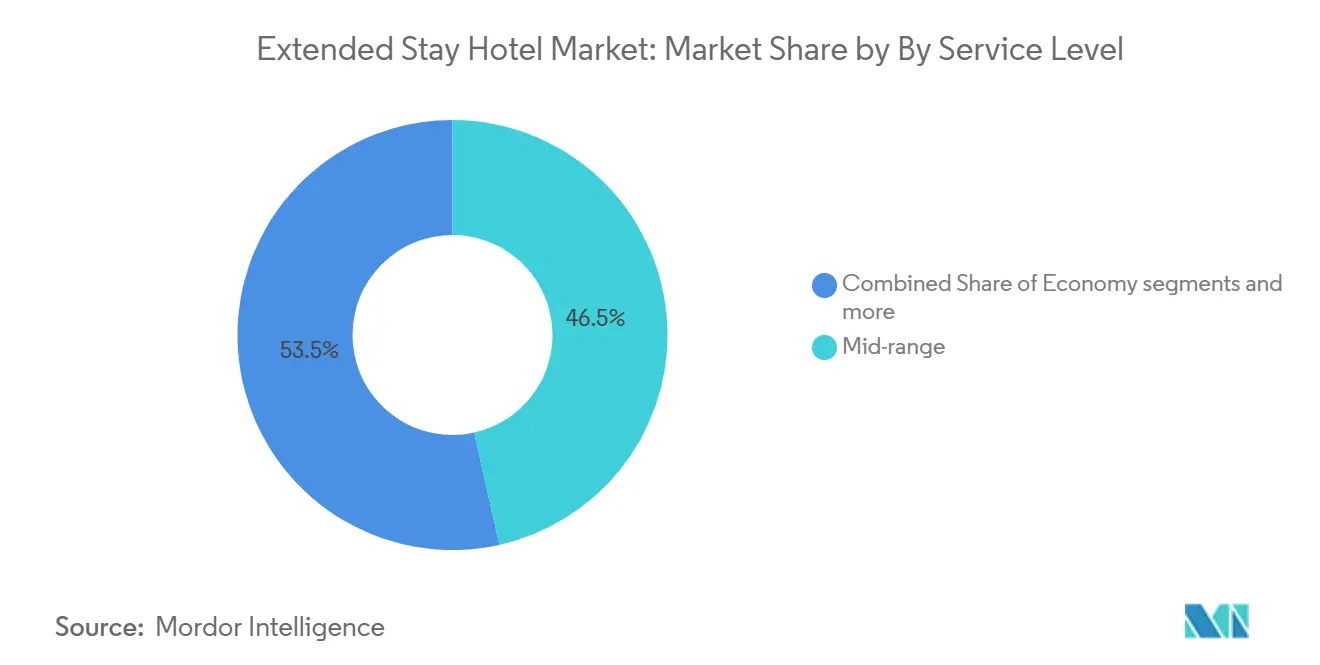

- Par niveau de service, les établissements milieu de gamme ont dominé avec 46,52 % de la part de marché des Hôtels à Séjour Prolongé en 2025, tandis que les établissements haut de gamme et luxe devraient croître à un CAGR de 11,13 % jusqu'en 2031.

- Par durée de séjour, les séjours mensuels représentaient 40,14 % de la part de marché des Hôtels à Séjour Prolongé en 2025, tandis que les séjours hebdomadaires devraient croître à un CAGR de 11,73 % jusqu'en 2031.

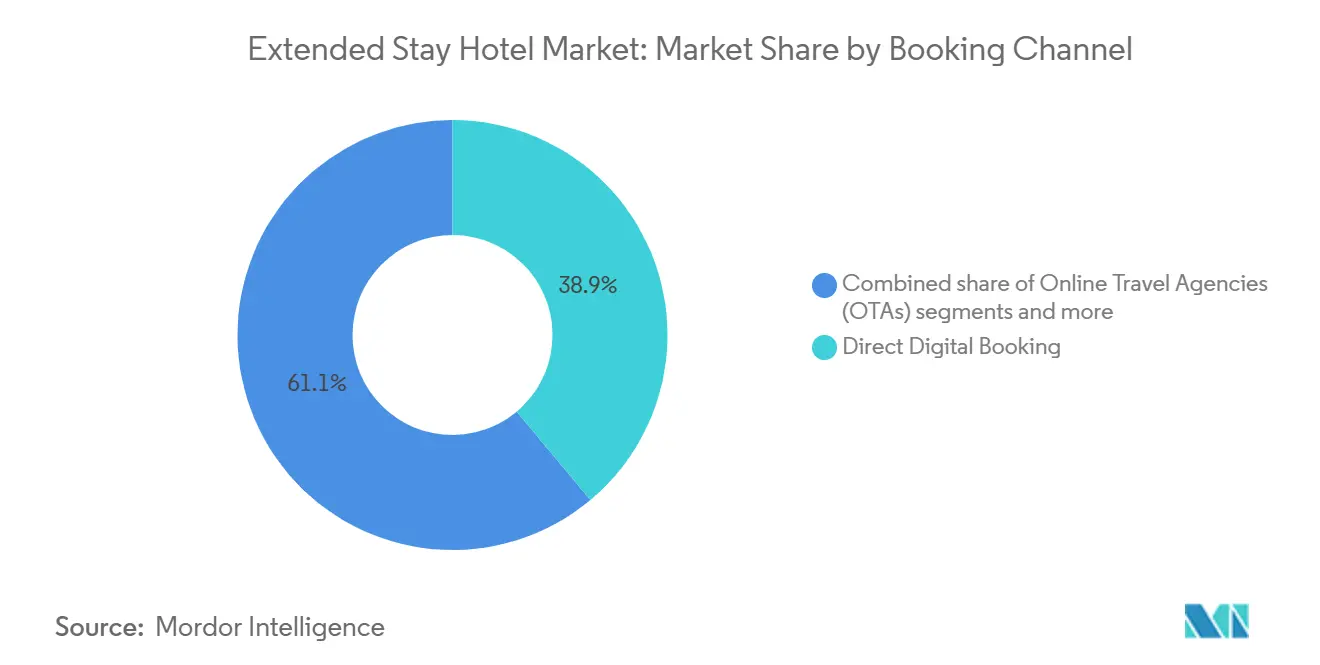

- Par canal de réservation, les réservations numériques directes représentaient 38,92 % des transactions sur le Marché des Hôtels à Séjour Prolongé en 2025, tandis que les agences de voyage en ligne (OTA) devraient croître à un CAGR de 12,94 % jusqu'en 2031.

- Par utilisateur final, les clients professionnels représentaient 34,31 % de la demande sur le Marché des Hôtels à Séjour Prolongé en 2025, tandis que les résidents en déménagement et les clients déplacés par leur assurance devraient croître à un CAGR de 12,57 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 36,86 % sur le Marché des Hôtels à Séjour Prolongé en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 11,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Hôtels à Séjour Prolongé

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande de logement liée aux relocalisations d'entreprises et aux projets | +2.5% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Le travail hybride et les séjours combinant affaires et loisirs prolongent la durée de séjour | +1.8% | Mondial | Moyen terme (2 à 4 ans) |

| Avantage tarifaire des suites équipées d'une cuisine | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Le modèle opérationnel à faible intensité de main-d'œuvre attire les promoteurs | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Report de la demande de logements pour la main-d'œuvre liée aux mégaprojets industriels | +2.0% | Amérique du Nord, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Déplacements liés aux assurances et séjours des travailleurs de la reconstruction | +0.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande de logement liée aux relocalisations d'entreprises et aux projets

La mobilité des entreprises évolue des courts séjours hôteliers vers des missions plus longues alignées sur les calendriers de projets. La demande des entreprises pour des séjours prolongés, au-delà des relocalisations traditionnelles, a considérablement augmenté, reflétant une préférence pour des hébergements liés à l'exécution de travaux plutôt qu'à des réunions. Cette demande est moins susceptible d'être reportée, car des rôles tels que les équipes d'ingénierie et les installateurs spécialisés nécessitent une proximité avec les chantiers jusqu'à l'achèvement des tâches. Les opérateurs disposant d'équipes de vente aux entreprises solides et de structures de comptes dédiées sont mieux positionnés que ceux qui s'appuient sur une distribution en marché ouvert. La délocalisation de proximité et la relocalisation entre pays alliés stimulent l'activité manufacturière dans les villes secondaires, où l'offre de marques a historiquement été limitée. Cette tendance améliore la visibilité contractuelle pour les propriétaires et stabilise les taux d'occupation, même lors des fluctuations des voyages transients.

Le travail hybride et les séjours combinant affaires et loisirs prolongent la durée de séjour

Le travail hybride a multiplié les opportunités pour les voyageurs de combiner loisirs et affaires, conduisant à des séjours plus longs sur le marché des hôtels à séjour prolongé. Une enquête a indiqué un soutien croissant des employeurs au travail à distance et une augmentation du nombre d'employés prolongeant leurs voyages professionnels internationaux pour des raisons personnelles. Les responsables des voyages d'affaires ont signalé davantage de demandes de prolongation de séjour, une part significative des voyages professionnels incluant désormais les week-ends. Cette tendance augmente le nombre de nuitées sans augmenter proportionnellement les coûts de ménage ou d'enregistrement, préservant ainsi l'avantage de marge du modèle. De plus, les clients comparent désormais les établissements à séjour prolongé avec les appartements flexibles et les locations de courte durée. En conséquence, la fonctionnalité de la cuisine, le design des chambres et l'accessibilité du quartier deviennent essentiels pour la fidélisation des clients et les réservations répétées[1]Arrivia, "Tendances des Voyages Combinant Affaires et Loisirs en 2026 (et Ce Qu'elles Signifient pour la Fidélité)," Arrivia, arrivia.com.

Avantage tarifaire des suites équipées d'une cuisine

Les cuisines intégrées constituent un différenciateur clé sur le marché des hôtels à séjour prolongé, réduisant le coût total du séjour pour les clients restant de longues durées. Cette caractéristique est particulièrement précieuse pour les travailleurs en déplacement, les familles en cours de déménagement et les clients professionnels recherchant des dépenses quotidiennes prévisibles plutôt que des tarifs de chambre bas. Elle renforce également la résilience tarifaire pour les opérateurs, car les clients économisent sur la restauration, la blanchisserie et les achats de commodité. Les suites équipées d'une cuisine rendent les hôtels à séjour prolongé plus compétitifs face aux hôtels standard et aux appartements meublés, notamment lorsque les employeurs ou les assureurs évaluent le coût total du séjour plutôt que les tarifs à la nuit. De plus, cette conception s'aligne sur le modèle opérationnel du segment en soutenant les routines indépendantes des clients sans nécessiter de services de restauration étendus sur place. Cette combinaison d'utilité pour le client et de réduction des exigences de service garantit que le format reste pertinent dans les établissements économiques, milieu de gamme et haut de gamme.

Le modèle opérationnel à faible intensité de main-d'œuvre attire les promoteurs

Les promoteurs privilégient le marché des hôtels à séjour prolongé en raison de son modèle opérationnel efficace, qui nécessite moins d'heures de travail et maintient une structure de coûts maîtrisée. Des caractéristiques telles que le ménage périodique, les services de restauration limités et la réduction des exigences à la réception simplifient la gestion du personnel, facilitant la gestion en période de pénurie de main-d'œuvre et d'inflation salariale. Le segment a gagné la confiance des investisseurs en tant qu'option d'hébergement défensive offrant une bonne visibilité sur les rendements. Le développement bénéficie d'opportunités de conversion, car des actifs tels que des appartements ou des bureaux peuvent souvent être reconvertis plus rapidement que la construction de nouveaux hôtels. Noble Investment Group adopte la construction modulaire dans ses hébergements de longue durée de marque pour réduire les délais de construction, améliorer la disponibilité de la main-d'œuvre et renforcer la prévisibilité des coûts dans des marchés de capitaux difficiles[2]Noble Investment Group, "Comment Noble Intègre la Construction Modulaire dans sa Plateforme d'Hébergements de Longue Durée de Marque," Noble Investment Group, nobleinvestment.com. Ces efficacités opérationnelles et de développement continuent d'attirer de nouvelles marques, des prototypes innovants et des propriétaires axés sur la conversion vers le marché des hôtels à séjour prolongé.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Taux d'intérêt élevés et inflation des coûts de construction | -1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Dilution du taux d'occupation dans les métropoles en expansion rapide | -0.8% | Cœur de l'Asie-Pacifique, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| La vague de lancement de marques économiques crée une surabondance localisée | -0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Les actifs vieillissants font face à une usure résidentielle et à des contraintes de maintenance | -0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Taux d'intérêt élevés et inflation des coûts de construction

Les coûts d'emprunt élevés et l'inflation persistante des coûts de construction constituent des défis majeurs pour le marché des hôtels à séjour prolongé. Les prêteurs exigent davantage de fonds propres et appliquent une souscription conservatrice, ralentissant l'avancement des projets malgré des signaux de demande favorables. Ce problème est particulièrement significatif dans le segment économique, où les tarifs des chambres ne parviennent souvent pas à atteindre les rendements requis pour de nouveaux développements dans des conditions de financement coûteuses. Les projections de croissance du nombre de chambres ont été revues à la baisse, les opérateurs anticipant des augmentations annuelles modérées du nombre de chambres sur la période de prévision. En Europe, les transactions d'appartements avec services en Allemagne devraient diminuer, reflétant la prudence institutionnelle dans un contexte de visibilité limitée sur les taux d'intérêt. Alors que la dette reste coûteuse, le marché se concentre sur les conversions, le soutien sélectif aux marques et les pipelines de projets par phases plutôt que sur des développements nouveaux agressifs.

Dilution du taux d'occupation dans les métropoles en expansion rapide

Les ajouts rapides de chambres dans les marchés urbains rendent difficile l'absorption des taux d'occupation, notamment là où l'offre convertie dépasse la normalisation de la demande de séjours prolongés. L'offre d'hôtels à séjour prolongé a récemment connu sa plus forte croissance annuelle depuis des années, tandis que l'offre économique a considérablement augmenté en raison des conversions d'appartements en hôtels. Le taux d'occupation annuel est tombé à son niveau le plus bas depuis 2020, et le RevPAR a diminué mensuellement après le premier trimestre, l'offre ayant dépassé la demande. Ce problème est le plus évident dans les zones métropolitaines avec une concentration d'inventaire à bas prix, où la demande de loisirs ne compense pas la réduction du volume des entreprises. Le marché des hôtels à séjour prolongé fait face à des risques localisés, avec des pressions tarifaires émergeant avant que les nouvelles chambres ne soient pleinement absorbées. Les conversions résidentielles pourraient également attirer un examen réglementaire si les villes les considèrent comme ayant un impact sur la disponibilité des locations à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Niveau de Service : Le Milieu de Gamme Ancre la Demande, le Segment Haut de Gamme Gagne le Plus Rapidement en Dynamisme

Les établissements milieu de gamme détenaient 46,52 % du marché des hôtels à séjour prolongé en 2025, générant les revenus les plus élevés parmi les niveaux de service. Ce segment s'adresse aux travailleurs en déplacement, aux employés en cycle de projet, au personnel en cours de déménagement et aux clients professionnels recherchant des équipements fonctionnels à des coûts modérés. Les franchiseurs trouvent l'offre milieu de gamme évolutive grâce à des agencements de chambres standardisés, des conceptions axées sur la cuisine et des budgets de développement gérables. Choice Hotels a signalé 66 ouvertures nationales en 2025 dans ses quatre marques d'hôtels à séjour prolongé, avec une augmentation nette des chambres à séjour prolongé aux États-Unis de 11,7 % par rapport à fin 2024[3]Choice Hotels International, "Choice Hotels International Publie les Résultats du Premier Trimestre 2026," Choice Hotels Media, media.choicehotels.com. Ces développements soulignent le rôle du segment milieu de gamme dans l'équilibre entre accessibilité, confort des clients et efficacité opérationnelle. Les établissements économiques se développent par le biais de conversions, mais les établissements milieu de gamme maintiennent une position solide.

Les segments haut de gamme et luxe devraient croître à un CAGR de 11,13 % jusqu'en 2031. La hausse des standards d'hébergement pour les expatriés internationaux et les chefs de projet seniors stimule la demande de formats de séjour prolongé de niveau supérieur. La tendance à combiner travail et loisirs influence également les préférences, les clients recherchant un meilleur design, des espaces communs et des emplacements de premier choix. Adagio prévoit d'établir 180 appart-hôtels dans 25 pays d'ici 2030, soutenu par sa structure de portefeuille ascendante. Le marché des hôtels à séjour prolongé est de plus en plus segmenté par les attentes des voyageurs plutôt que par le seul prix. La croissance de ces segments devrait se concentrer dans les villes passerelles et les pôles d'entreprises, où la conformité, le style de vie et la garantie de marque sont des facteurs clés.

Par Durée de Séjour : Le Cycle Mensuel Mène en Volume, les Séjours Hebdomadaires Accélèrent le Plus Rapidement

Les séjours mensuels ont capté 40,14 % de la demande en 2025, faisant du cycle de 30 jours la plus grande tranche de durée sur le marché des hôtels à séjour prolongé. Ce segment s'aligne sur les missions de relocalisation, les déploiements de projets et les besoins de logement temporaire, offrant aux clients une alternative aux courts séjours ou aux baux. Les opérateurs bénéficient d'une réduction des frictions liées aux nouvelles réservations, d'une rotation moindre à la réception et d'une amélioration des plannings de ménage. Les clients mensuels offrent une occupation plus stable par rapport aux voyageurs transients, car les réservations sont liées à des besoins continus plutôt qu'à des événements ponctuels. Cette position de stabilité fait des séjours mensuels un composant opérationnel clé du marché des hôtels à séjour prolongé, malgré une croissance plus rapide dans d'autres segments. Les séjours trimestriels, bien que moins importants en volume, offrent une bonne visibilité sur les nuitées et des coûts liés à la rotation plus faibles.

Les séjours hebdomadaires devraient croître à un CAGR de 11,73 % jusqu'en 2031, portés par les missions à cycle court dans la technologie, la santé, la logistique et la fabrication avancée. Ces clients se situent entre les voyageurs transients et ceux nécessitant des solutions de relocalisation complètes. Les séjours hebdomadaires représentent un segment précieux, car les clients apprécient la fiabilité de la marque tout en favorisant les réservations directes, les visites répétées et les programmes de fidélité. Les données associent la demande hebdomadaire aux équipes logicielles, aux équipes de mise en service et au personnel de santé en déplacement, favorisant la fidélisation tout au long des phases de projet. Ce segment devrait gagner en importance stratégique en attirant des voyageurs à haute fréquence et en maintenant l'occupation entre les contrats mensuels.

Par Canal de Réservation : Le Numérique Direct Maintient sa Tête, les Agences de Voyage en Ligne Élargissent leur Portée Plus Rapidement

Les canaux numériques directs représentaient 38,92 % du volume des transactions en 2025, portés par les programmes de fidélité, les sites web et applications appartenant aux opérateurs, et les portails d'entreprise offrant une visibilité tarifaire adaptée et des conditions de séjour pour les clients de longue durée. Ces canaux sont essentiels pour les séjours prolongés, car les commissions des agences de voyage en ligne deviennent plus coûteuses pour les réservations de plusieurs semaines. Cette dynamique de coûts soutient les investissements dans l'intégration de la fidélité, la tarification pour les membres et les plateformes numériques appartenant aux marques. Adagio vise à augmenter les ventes directes à 30 % du chiffre d'affaires total du réseau d'ici 2030 via Adagio-city.com et la plateforme ALL (Accor Live Limitless). Le marché des hôtels à séjour prolongé se concentre sur des stratégies d'acquisition de clients qui protègent les marges tout au long du séjour, pas seulement lors de la réservation.

Les agences de voyage en ligne constituent le canal à la croissance la plus rapide, avec un CAGR projeté de 12,94 % jusqu'en 2031, car elles connectent l'inventaire des séjours prolongés aux clients en dehors des écosystèmes de fidélité hôtelière. La croissance est soutenue par les voyageurs de loisirs, les clients combinant affaires et loisirs, et les utilisateurs de logements temporaires qui commencent souvent leurs recherches sur de larges plateformes de voyage. L'augmentation des voyages professionnels incluant les week-ends et le rôle de découverte des agences de voyage en ligne pour les formats de séjour prolongé alimentent davantage cette tendance. Pour les opérateurs, les agences de voyage en ligne élargissent la portée et remplissent les chambres pendant les périodes de faible demande, mais font également évoluer les attentes tarifaires vers les références des locations de vacances plutôt que vers les tarifs d'entreprise. À mesure que le marché des hôtels à séjour prolongé attire davantage de clients non professionnels, les propriétaires de marques doivent équilibrer la visibilité sur les agences de voyage en ligne avec des stratégies de fidélisation pour ramener les clients réguliers vers les canaux directs.

Par Utilisateur Final : La Demande des Entreprises Reste le Cœur, la Demande Liée aux Déplacements Augmente le Plus Rapidement

Les clients professionnels représentaient 34,31 % de la demande sur le marché des hôtels à séjour prolongé en 2025. Ce groupe comprend les relocalisations d'entreprises, les déploiements de projets, les activités de formation et les missions du secteur public, qui sont généralement plus stables que la demande de loisirs. Le segment reflète la valeur fondamentale des hôtels à séjour prolongé, répondant aux besoins des clients dont les besoins de voyage dépassent la praticité des chambres d'hôtel standard. Les réservations d'entreprises offrent une prévisibilité, portées par les calendriers de projets, les mouvements de personnel et les engagements opérationnels. Malgré l'entrée de nouveaux groupes de voyageurs, les réservations portées par les entreprises restent essentielles. Les formateurs et les stagiaires contribuent également, notamment à proximité des grands campus, des centres de formation industrielle et des pôles d'employeurs.

Les résidents en cours de déménagement et les clients déplacés par leur assurance représentent le segment à la croissance la plus rapide, avec une expansion projetée à un CAGR de 12,57 % jusqu'en 2031. Cette croissance diversifie le marché au-delà de l'usage professionnel, introduisant une demande urgente, spécifique à un lieu et s'étalant sur plusieurs semaines. Les établissements collaborant avec les assureurs, offrant des réservations flexibles et disposant d'agencements pratiques avec cuisines et installations de blanchisserie sont bien positionnés. Cette tendance souligne la pertinence du marché des hôtels à séjour prolongé pour les écosystèmes de logement temporaire. Le format d'hébergement, ressemblant davantage à une vie à long terme qu'à de courts séjours, s'aligne bien avec la demande des ménages déplacés, notamment dans les régions sujettes aux perturbations météorologiques, aux incendies ou aux crises du logement.

Analyse Géographique

L'Amérique du Nord représentait 36,86 % du chiffre d'affaires mondial du marché des hôtels à séjour prolongé en 2025. La région bénéficie d'un vaste inventaire de marques, de réseaux de franchise matures et de pôles de voyages industriels et d'affaires concentrés. Aux États-Unis, la part croissante du segment dans l'hébergement a renforcé la familiarité des clients et la portée de la distribution. Les investissements dans les semi-conducteurs, l'énergie, les centres de données et la logistique stimulent la demande d'hébergement de longue durée dans les marchés intérieurs et de la ceinture solaire. La demande urbaine et les zones portées par la main-d'œuvre avec un logement de longue durée limité soutiennent le marché.

Les programmes de développement de marques et de conversion façonnent le marché nord-américain. La marque StudioRes de Marriott a ouvert son premier établissement à Fort Myers, en Floride, en 2025, avec 85 établissements dans le pipeline en fin d'année. Hilton a lancé Apartment Collection by Hilton en janvier 2026 avec Placemakr, ajoutant des options d'appartements meublés. Wyndham a annoncé en avril 2026 que son pipeline de séjours prolongés, incluant ECHO, Hawthorn et WaterWalk, avait atteint 45 000 chambres[4]Vidle Housing et Blueground, "Vidle Housing et Blueground Élargissent leur Partenariat de Logement," PR Newswire, prnewswire.com. Ces développements reflètent la croissance dans les formats économiques et haut de gamme. En Amérique du Sud, le Brésil, le Chili et le Pérou formalisent l'offre de séjours prolongés autour des pôles d'entreprises.

L'Europe dispose d'un marché d'appart-hôtels et d'appartements avec services bien établi, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,04 % jusqu'en 2031. La croissance de l'Europe est portée par les relocalisations d'entreprises, les séjours professionnels et la demande urbaine, avec des opérateurs se développant sous des formats réglementés. Le plan FIRST d'Adagio vise 180 appart-hôtels dans 25 pays d'ici 2030. En Asie-Pacifique, l'activité touristique du Japon, les nouveaux formats d'appart-hôtels et la demande d'options de séjour prolongé dans les pôles d'affaires stimulent la croissance. Les tendances de relocalisation en Asie du Sud-Est et la demande de séjours prolongés dans les grandes villes soutiennent davantage le marché. Le Moyen-Orient et l'Afrique connaissent une demande croissante d'hébergement pour la main-d'œuvre en raison des mégaprojets dans des marchés historiquement peu desservis.

Paysage Concurrentiel

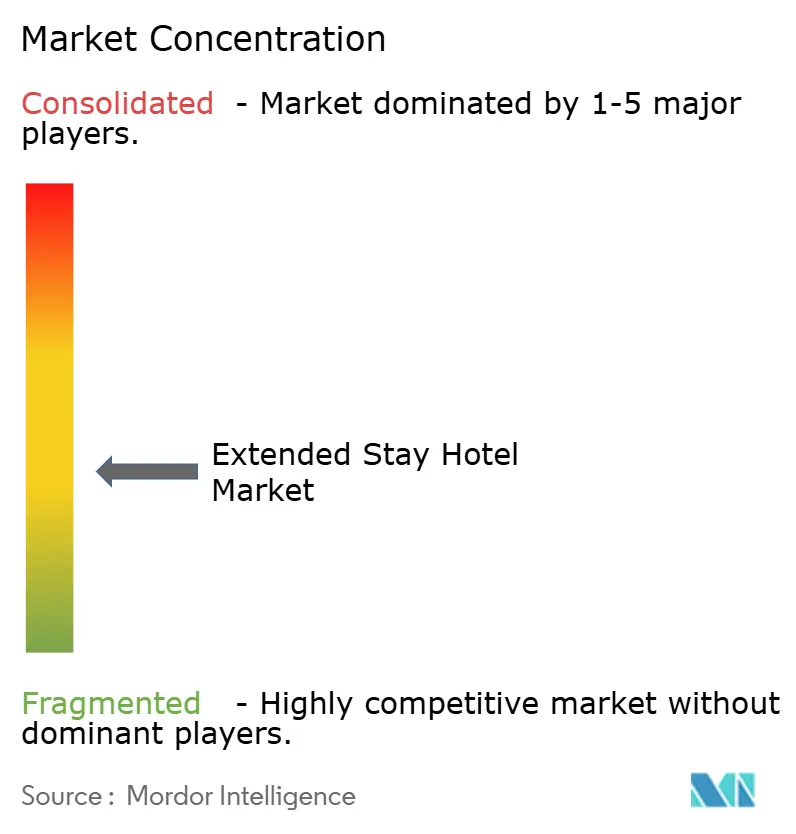

Le marché des hôtels à séjour prolongé reste modérément concentré, les principaux opérateurs maintenant une présence de marque significative et une portée géographique étendue. Marriott International, Hilton Worldwide Holdings, Extended Stay America, IHG et Choice Hotels International représentaient collectivement une part substantielle du chiffre d'affaires mondial en 2025. Cependant, aucune entreprise ne domine les décisions de tarification ou de développement dans l'ensemble du secteur. Cette fragmentation permet aux spécialistes des appart-hôtels, aux opérateurs régionaux, aux plateformes d'appartements meublés à technologie avancée et aux marques axées sur la conversion de concurrencer aux côtés des groupes hôteliers mondiaux. Des facteurs tels que le positionnement du produit, l'accès aux comptes d'entreprise, la confiance dans la marque et la rapidité de développement sont essentiels, permettant aux chaînes mondiales et aux opérateurs de niche de réussir dans des marchés ou des cas d'usage spécifiques.

Les grandes entreprises élargissent leurs plateformes, restructurent leurs portefeuilles de marques et forment des partenariats pour réduire les défis de distribution. Marriott a avancé StudioRes dans le segment milieu de gamme tout en intégrant citizenM et en accordant des licences à Sonder. Hilton a introduit Apartment Collection by Hilton début 2026, en se concentrant sur les hybrides résidentiel-hôtellerie avec des appartements meublés selon ses standards. Choice Hotels a signalé des trimestres consécutifs de croissance nette des chambres à séjour prolongé aux États-Unis, les projets de séjour prolongé représentant une part significative de son pipeline national. BWH Hotels est entré dans le segment avec le lancement de @HOME by Best Western aux États-Unis, prévoyant des établissements supplémentaires à l'échelle mondiale d'ici fin 2026. Ces développements soulignent l'évolution du marché à travers la diversification des marques, les partenariats et l'intérêt accru des groupes hôteliers établis.

Des opportunités sont visibles dans les villes secondaires proches de projets industriels, l'offre de séjours prolongés dans certains sites d'Asie-Pacifique, et les hébergements liés à des partenariats d'assurance ou de main-d'œuvre. Blueground a élargi ses partenariats de logement, offrant aux voyageurs du secteur de la santé l'accès à des milliers d'appartements meublés dans plusieurs villes. Ce modèle de plateforme concurrence les hôtels en séduisant les clients recherchant de la flexibilité, un mode de vie en appartement et la facilité de réservation numérique. Pendant ce temps, les grandes compagnies hôtelières s'appuient sur les programmes de fidélité, les systèmes de franchise et la crédibilité de la marque pour fidéliser la demande des entreprises et accélérer les pipelines de projets. Le marché est peu susceptible de se consolider autour d'un seul modèle, car la diversité des préférences des clients stimule la demande pour des formats et des structures tarifaires variés.

Leaders du Secteur des Hôtels à Séjour Prolongé

-

Marriott International

-

Hilton Worldwide Holdings

-

Extended Stay America

-

InterContinental Hotels Group

-

Choice Hotels International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Marriott International et The Fern Hotels & Resorts (Series by Marriott) ont célébré 75 signatures d'hôtels et 50 ouvertures en Inde en moins de six mois depuis le lancement de la marque en novembre 2025, ajoutant plus de 3 556 chambres ; cette étape établit l'Inde comme la principale plateforme de croissance pour le déploiement mondial de Series by Marriott.

- Mai 2026 : Caliber Cos. fait avancer le développement de Hyatt Studios dans trois marchés américains à forte croissance, dont Steamboat Springs, CO. Le projet de Steamboat Springs est entièrement autorisé, avec un financement de construction sécurisé en avril 2026. Hyatt a contribué environ 1,14 million USD en soutien au capital de marque.

- Avril 2026 : LivAway Suites a commencé la construction de son premier site au Nevada à North Las Vegas, marquant son 22e site à l'échelle nationale. Soutenue par un capital solide et un modèle opérationnel intégré, la marque prévoit d'annoncer 10 marchés supplémentaires en 2026.

- Avril 2026 : BWH Hotels, en partenariat avec Prime Hospitality, a ouvert le premier établissement à séjour prolongé @HOME by Best Western à St. George, Utah. Le pipeline mondial de la marque devrait atteindre 34 hôtels et 2 791 chambres d'ici fin 2026, avec une inauguration près d'Atlanta, en Géorgie, prévue pour la même période.

Périmètre du Rapport sur le Marché des Hôtels à Séjour Prolongé

| Économique |

| Milieu de gamme |

| Haut de gamme et Luxe |

| Hebdomadaire |

| Mensuel |

| Trimestriel et Long Terme |

| Agences de Voyage en Ligne (OTA) |

| Réservation Numérique Directe |

| Réservation Hors Ligne / Contrat d'Entreprise |

| Clients Professionnels |

| Formateurs et Stagiaires |

| Personnel Gouvernemental et de Défense |

| Voyageurs de Loisirs et Familles |

| Résidents en Déménagement et Clients Déplacés par leur Assurance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Niveau de Service | Économique | |

| Milieu de gamme | ||

| Haut de gamme et Luxe | ||

| Par Durée de Séjour | Hebdomadaire | |

| Mensuel | ||

| Trimestriel et Long Terme | ||

| Par Canal de Réservation | Agences de Voyage en Ligne (OTA) | |

| Réservation Numérique Directe | ||

| Réservation Hors Ligne / Contrat d'Entreprise | ||

| Par Utilisateur Final | Clients Professionnels | |

| Formateurs et Stagiaires | ||

| Personnel Gouvernemental et de Défense | ||

| Voyageurs de Loisirs et Familles | ||

| Résidents en Déménagement et Clients Déplacés par leur Assurance | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des hôtels à séjour prolongé ?

La taille du marché des hôtels à séjour prolongé s'élevait à 58,97 milliards USD en 2025 et devrait atteindre 59,86 milliards USD en 2026 avant de s'élever à 99,15 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance des hôtels à séjour prolongé dans le monde ?

La croissance est soutenue par la demande de logement liée aux projets, le travail hybride, les voyages combinant affaires et loisirs, les pénuries de logements pour la main-d'œuvre et la demande croissante des résidents en déménagement et des clients déplacés par leur assurance.

Quelle région est en tête du chiffre d'affaires mondial des hôtels à séjour prolongé ?

L'Amérique du Nord était en tête du marché des hôtels à séjour prolongé avec une part de 36,86 % en 2025, soutenue par une offre de marques importante et de solides corridors de voyages industriels et d'affaires.

Quelle région connaît la croissance la plus rapide dans l'hébergement de longue durée ?

L'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 11,04 % jusqu'en 2031, soutenue par de forts flux de voyages, une activité de relocalisation et un développement croissant de produits de séjour prolongé.

Quel niveau de service est le plus important dans les hôtels à séjour prolongé ?

Les établissements milieu de gamme étaient en tête avec une part de 46,52 % en 2025, car ils répondent aux besoins des travailleurs en déplacement, des employés en projet et des clients professionnels soucieux de la valeur.

Quel segment de clientèle se développe le plus rapidement ?

Les résidents en déménagement et les clients déplacés par leur assurance devraient connaître la croissance la plus rapide avec un CAGR de 12,57 % jusqu'en 2031, reflétant le rôle croissant du segment dans la demande de logement temporaire.

Dernière mise à jour de la page le: