Taille et part du marché de l'hôtellerie en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

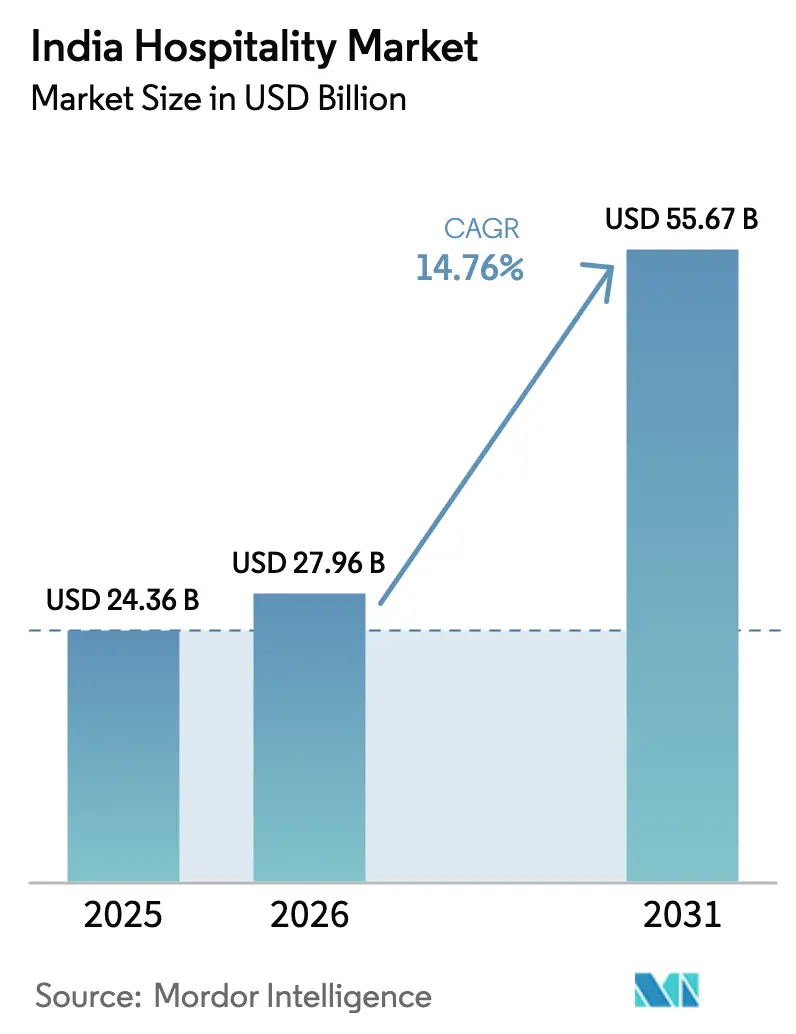

| Taille du marché de l'année de base (2025) | 24.36 Milliards de dollars |

| Taille du Marché (2026) | 27.96 Milliards de dollars |

| Taille du Marché (2031) | 55.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'hôtellerie en Inde par Mordor Intelligence

La taille du marché de l'hôtellerie en Inde est estimée à 24,36 milliards USD en 2025, 27,96 milliards USD en 2026, et devrait atteindre 55,67 milliards USD d'ici 2031, avec un CAGR de 14,76 % de 2026 à 2031.

La croissance est portée par une base de voyageurs domestiques plus large, une population à revenus intermédiaires en hausse et une meilleure connectivité aérienne et routière qui augmente la fréquence des déplacements. Les dépenses des visiteurs domestiques sont en hausse et devraient se poursuivre, soulignant la dépendance du secteur aux voyageurs locaux dans les segments loisirs, pèlerinage et affaires. Le nombre d'aéroports en Inde a plus que doublé au cours de la dernière décennie, tandis que les programmes gouvernementaux développent les infrastructures de destinations et de pèlerinages, créant de nouveaux sites d'investissement. Les arrivées de touristes étrangers se redressent, soutenues par le marketing de destination et les outils numériques qui simplifient la planification et la réservation. Les opérateurs hôteliers adoptent des modèles à faible intensité capitalistique pour réduire le risque en capital et s'appuient sur des stratégies numériques pour fidéliser les clients récurrents via des canaux propriétaires. Dans l'ensemble, le marché démontre un fort potentiel de croissance alimenté par la demande domestique, une meilleure connectivité et l'adaptation stratégique du secteur.

Principaux enseignements du rapport

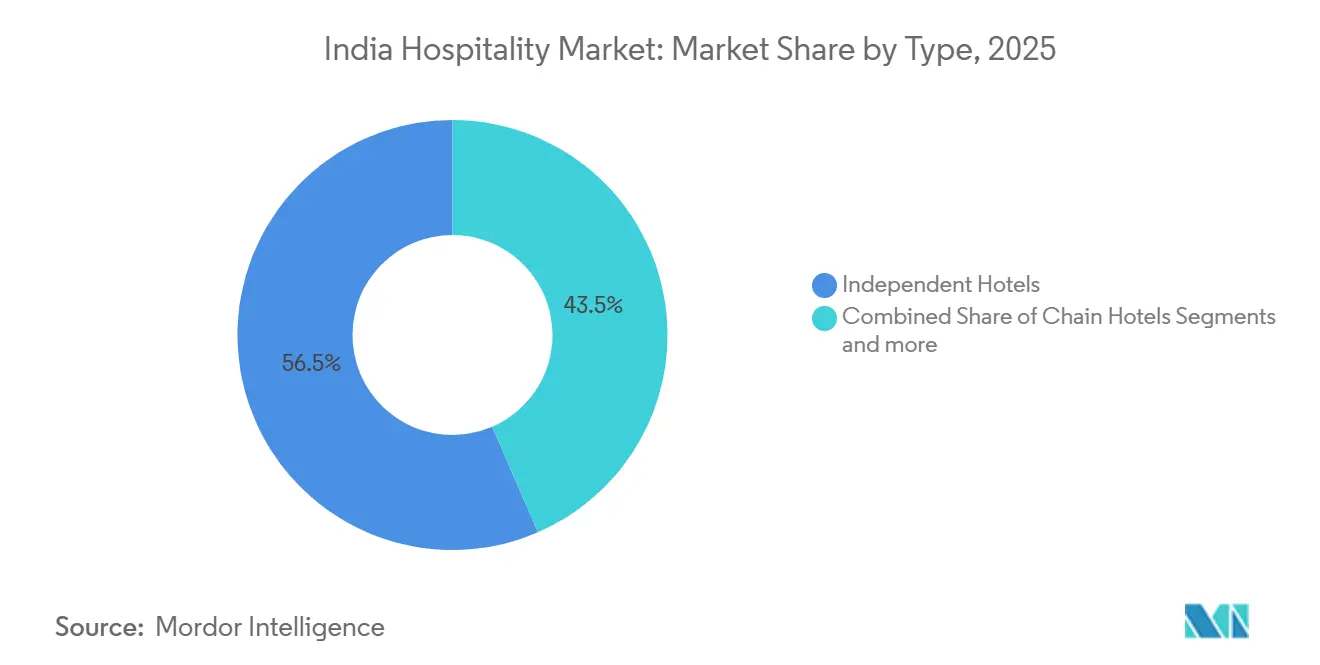

- Par type, les hôtels indépendants ont dominé avec 56,45 % de la part du marché de l'hôtellerie en Inde en 2025, tandis que les hôtels de chaîne devraient se développer à un CAGR de 16,76 % jusqu'en 2031.

- Par classe d'hébergement, les établissements de milieu et haut de gamme détenaient 38,55 % de la part du marché de l'hôtellerie en Inde en 2025, tandis que le luxe devrait croître à un CAGR de 15,13 % jusqu'en 2031.

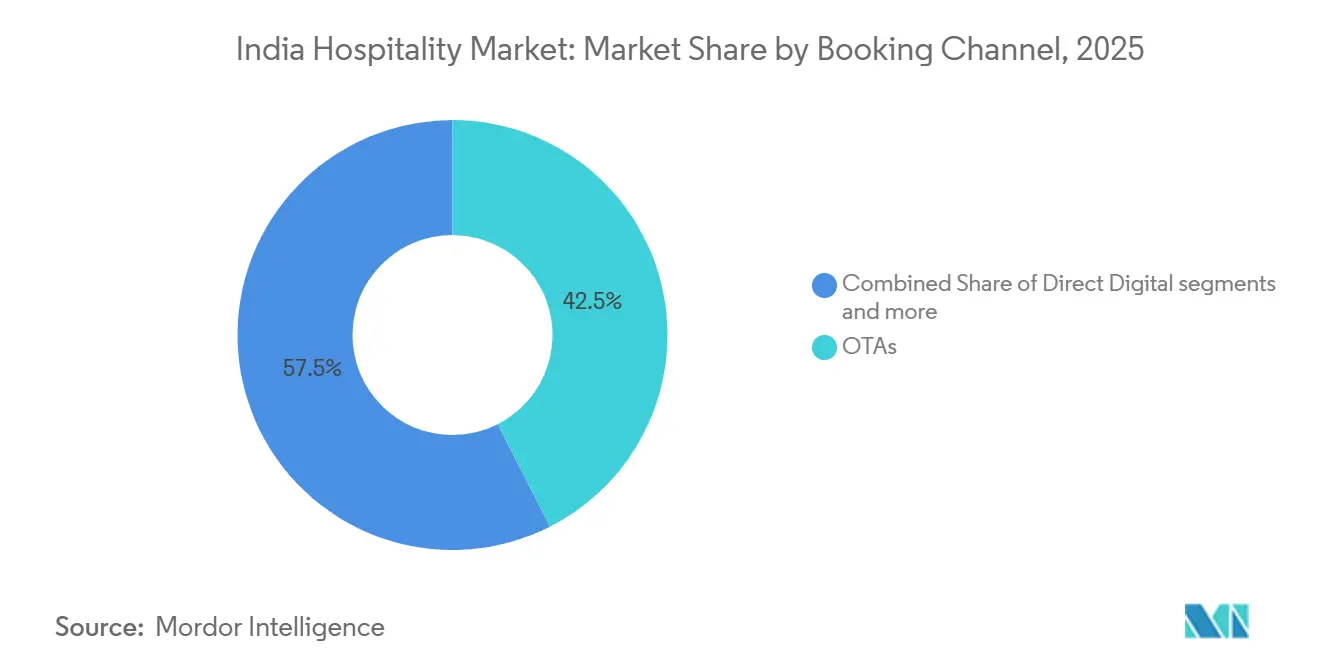

- Par canal de réservation, les agences de voyages en ligne représentaient 42,51 % de la part du marché de l'hôtellerie en Inde en 2025, tandis que le numérique direct devrait croître à un CAGR de 15,53 % jusqu'en 2031.

- Par géographie, l'ouest de l'Inde détenait 30,13 % de la part du marché de l'hôtellerie en Inde en 2025, tandis que le nord-est de l'Inde devrait afficher la croissance la plus rapide à un CAGR de 16,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'hôtellerie en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des dépenses de loisirs de la classe moyenne domestique | +3.8% | National, concentré dans les métropoles et les villes de premier rang émergentes (Ahmedabad, Pune, Kochi) | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales soutenant la croissance du marché | +2.7% | National, avec des infrastructures phares dans le nord (Ayodhya) et le nord-est (connectivité aérienne) | Long terme (≥ 4 ans) |

| Expansion des chaînes budget et milieu de gamme | +2.5% | National, extension vers les villes de deuxième et troisième rang (Gandhidham, Ranchi, Udaipur) | Court terme (≤ 2 ans) |

| Modernisation des circuits de pèlerinage stimulant le tourisme spirituel et de bien-être | +2.9% | Cœur du nord de l'Inde (Varanasi, Ayodhya, Haridwar), s'étendant au sud (Tirupati, Rameswaram) | Moyen terme (2 à 4 ans) |

| Demande de séjours prolongés en télétravail hybride dans les villes de montagne et balnéaires | +1.4% | Kerala, Goa, Himachal, avec des gains précoces à Munnar, Coorg, Manali | Court terme (≤ 2 ans) |

| Extension du visa électronique à 166 pays réduisant les délais de réservation | +1.5% | Flux entrants mondiaux, impact le plus fort dans les villes d'entrée (Delhi, Mumbai, Bengaluru) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de loisirs de la classe moyenne domestique

La hausse des revenus au sein de la classe moyenne indienne en expansion stimule une forte croissance du tourisme intérieur de loisirs. Selon le Recueil de données sur le tourisme en Inde 2025, le tourisme domestique dépasse largement les voyages entrants, avec des dépenses atteignant environ 185 milliards USD en 2024. Les jeunes voyageurs optent de plus en plus pour des séjours axés sur l'expérience, notamment le tourisme culturel, d'aventure et de bien-être, ce qui augmente les dépenses par voyage. Les initiatives gouvernementales favorables, telles que l'amélioration de la connectivité et les campagnes Dekho Apna Desh, ont rendu les voyages plus accessibles, faisant de la classe moyenne un moteur clé de la croissance du tourisme en Inde. [1] Ministère du Tourisme, Gouvernement de l'Inde, "Recueil de données sur le tourisme en Inde 2025," Ministère du Tourisme, tourism.gov.in. Les opérateurs bénéficient de dépenses plus élevées par voyage et d'escapades de week-end plus fréquentes, des tendances qui soutiennent le taux d'occupation et permettent une gestion prudente des revenus pendant les saisons de pointe. La dispersion de la demande au-delà des métropoles vers les villes de premier rang et les principales villes de deuxième rang renforce les corridors locaux, augmente l'absorption des nuitées et encourage la conversion d'établissements non labellisés en enseignes organisées. Le marché de l'hôtellerie en Inde tire donc sa force de la résilience des loisirs domestiques, ce qui limite la volatilité liée aux cycles d'entreprise et aux chocs des flux entrants. Ces évolutions soutiennent un pouvoir de fixation des prix stable dans les pôles urbains et de loisirs où l'offre de marque est encore en cours de développement.

Initiatives gouvernementales soutenant la croissance du marché

Les programmes touristiques axés sur les circuits, les destinations et la découverte numérique continuent d'élargir le paysage d'investissement du marché de l'hôtellerie en Inde. Le Ministère du Tourisme a approuvé des projets dans le cadre de Swadesh Darshan 2.0 et PRASHAD pour renforcer les infrastructures sur les sites religieux et culturels à fort trafic, et déploie des projets de connectivité qui améliorent l'accès aux destinations secondaires. Les initiatives Incredible India du gouvernement et la plateforme numérique ont renforcé la notoriété et la découverte, avec de grands volumes de visites domestiques enregistrés sur les plateformes officielles en 2024 dans le cadre de la promotion soutenue des principales destinations. [2]Bureau de presse et d'information, "Communiqué de presse sur le programme PRASHAD," Bureau de presse et d'information, pib.gov.in. L'expansion des aéroports opérationnels a amélioré la desserte aérienne vers plusieurs capitales d'État et pôles de loisirs, renforçant le trafic vers les marchés d'affaires et de vacances. Les allocations budgétaires aux infrastructures touristiques pour l'exercice 2026 soulignent une impulsion politique constante qui contribue à réduire le risque de planification des investissements pour les opérateurs et les promoteurs. À terme, ces mesures devraient répartir la demande de manière plus équilibrée entre les régions, réduire la saisonnalité et favoriser une combinaison plus saine d'objectifs de voyage.

Expansion des chaînes budget et milieu de gamme

La croissance à faible intensité capitalistique transforme le marché hôtelier indien, les chaînes privilégiant les contrats de gestion et les conversions en franchise pour se développer rapidement. Les marques organisées représentent actuellement une faible part de l'inventaire total de chambres, laissant une capacité non labellisée importante disponible pour la conversion. Les marques mondiales de milieu de gamme se développent avec des offres adaptées localement, telles que la gamme Series de Marriott, ciblant les corridors d'affaires et de pèlerinage à des prix accessibles. La croissance dans les villes de deuxième et troisième rang formalise l'inventaire du marché gris et améliore les normes d'hygiène et de sécurité, renforçant la confiance des clients. Cette approche réduit l'intensité capitalistique pour les opérateurs, permet une entrée plus rapide sur le marché et augmente les réservations répétées via les canaux directs. L'expansion des chaînes budget et milieu de gamme est soutenue par la hausse des voyages domestiques et la demande de séjours abordables et de qualité, l'inventaire hôtelier organisé devant dépasser 300 000 chambres de marque d'ici 2029. Les initiatives gouvernementales, notamment la TVA réduite sur les chambres inférieures à 90,35 USD, renforcent davantage l'investissement, le taux d'occupation et la croissance globale du marché. [3]India Brand Equity Foundation, "Tourisme et hôtellerie," India Brand Equity Foundation, ibef.org.

Modernisation des circuits de pèlerinage stimulant le tourisme spirituel et de bien-être

Les circuits de pèlerinage continuent de créer des opportunités de séjours de plusieurs nuits qui augmentent la demande de nuitées à proximité des grands temples et des pôles spirituels. Les programmes gouvernementaux ont orienté les dépenses vers les corridors religieux et les équipements qui facilitent les déplacements des familles et des visiteurs âgés, ce qui se traduit par des séjours plus longs et des dépenses par visite plus élevées dans les hôtels situés à proximité des destinations. La consécration d'Ayodhya en 2024 a créé un afflux de pèlerins qui a stimulé la demande de chambres, et l'amélioration des liaisons aériennes et routières libère des tendances similaires à Varanasi et dans d'autres centres spirituels. Un segment de clients recherche désormais un hébergement haut de gamme avec des prestations de bien-être telles que des soins à base d'Ayurveda et des expériences de yoga, ce qui soutient davantage l'inventaire à tarifs élevés autour des principales destinations spirituelles. Les opérateurs répondent en rénovant des bâtiments patrimoniaux et en ajoutant des propriétés de charme calibrées pour les voyageurs spirituels à forte dépense. Le marché de l'hôtellerie en Inde bénéficie d'une demande durable issue du tourisme spirituel et de bien-être qui complète le trafic d'affaires urbain et les segments de loisirs balnéaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| TVA élevée sur les tarifs des chambres haut de gamme | -1.8% | National, particulièrement aigu dans les hôtels de luxe et haut de gamme en milieu urbain (Mumbai, Delhi, Bengaluru) | Court terme (≤ 2 ans) |

| Lacunes des infrastructures de transport dans les aéroports et le réseau ferroviaire des villes de deuxième et troisième rang | -1.3% | Villes de deuxième et troisième rang, nord-est de l'Inde, îles (Lakshadweep, Andaman) | Long terme (≥ 4 ans) |

| Exode des talents qualifiés vers l'économie des petits boulots et les centres de services partagés mondiaux | -1.1% | Pôles métropolitains avec des plateformes concurrentes de petits boulots (Bengaluru, Gurugram, Pune, Hyderabad) | Moyen terme (2 à 4 ans) |

| Retards d'acquisition foncière et de conformité aux règles de zone côtière pour les complexes hôteliers | -0.9% | Zones côtières (Goa, Kerala, Andaman), États avec des registres fonciers fragmentés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

TVA élevée sur les tarifs des chambres haut de gamme

La structure actuelle de la TVA impose une taxe plus élevée sur les chambres dépassant un certain seuil tarifaire, ce qui réduit les rendements nets pour les hôtels de ville haut de gamme et les complexes de loisirs de luxe. Cela limite la compétitivité tarifaire de l'Inde par rapport à certaines destinations d'Asie du Sud-Est pour les voyageurs de loisirs et MICE à haute valeur ajoutée. Des pressions sur les marges apparaissent également pour les opérateurs lorsque les coûts des intrants et les crédits de taxe sont limités dans les tranches tarifaires inférieures, affectant la flexibilité de tarification des hôtels budget et milieu de gamme. Ces défis sont particulièrement prononcés dans les principales métropoles, où les tarifs journaliers moyens de milieu de gamme approchent souvent ou dépassent le seuil de TVA. Les opérateurs doivent soigneusement équilibrer les stratégies d'occupation et de tarification pour maintenir la demande tout en protégeant la rentabilité. À court terme, le marché doit concevoir des offres qui préservent l'intégrité tarifaire tout en garantissant la valeur pour les clients gérant des dépenses de voyage plus élevées.

Lacunes des infrastructures de transport dans les aéroports et le réseau ferroviaire des villes de deuxième et troisième rang

Les défis de connectivité continuent de freiner l'expansion de l'offre dans les petites villes et les destinations éloignées à fort potentiel de loisirs. Les options de vols limitées, les infrastructures routières de dernier kilomètre inadéquates et les services locaux incohérents peuvent allonger les délais de réalisation des projets et les coûts de développement, retardant les ouvertures d'hôtels et décourageant l'investissement privé. Des régions comme le nord-est restent sous-pénétrées malgré de riches atouts culturels et de biodiversité, reflétant des obstacles d'accès et de perception. Même là où de nouveaux aéroports sont opérationnels, la préparation de la main-d'œuvre est souvent en retard, obligeant les opérateurs à investir dans la formation et la relocalisation pour maintenir les normes de service. Tant que les programmes de connectivité n'auront pas mûri et que les liaisons de transport ne se seront pas stabilisées, ces lacunes infrastructurelles continueront de limiter la croissance du marché hôtelier dans les villes de deuxième et troisième rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les modèles de franchise à faible intensité capitalistique accélèrent le déploiement des chaînes

Les hôtels indépendants détenaient 56,45 % de la part du marché de l'hôtellerie en Inde en 2025, tandis que les hôtels de chaîne devraient croître à un CAGR de 16,76 % jusqu'en 2031, les modèles à faible intensité capitalistique soutenant une expansion plus large et plus rapide. Les opérateurs convertissent l'inventaire non labellisé en enseignes standardisées qui s'appuient sur la fidélité, la technologie de distribution et les audits de qualité de marque pour améliorer la visibilité et la réalisation des tarifs. Le marché de l'hôtellerie en Inde bénéficie des conversions qui améliorent les normes d'hygiène et de sécurité, ce qui renforce la confiance des voyageurs en famille et des visiteurs internationaux. Les chaînes mondiales positionnent également des marques de milieu de gamme dans les villes de deuxième et troisième rang pour combler l'écart de qualité dans les corridors d'affaires et les circuits de pèlerinage. Les marques organisées continuent d'ajouter des contrats de gestion qui réduisent les besoins en capital initial pour les promoteurs tout en créant des flux de revenus basés sur des honoraires pour les opérateurs.

Les opérateurs indépendants ancrent encore les marchés locaux où la propriété entrepreneuriale et les avantages de localisation restent forts. Néanmoins, l'affiliation à une marque gagne du terrain car elle peut réduire les dépenses de marketing et de distribution et contribuer à stabiliser le taux d'occupation selon les saisons. Les hôtels organisés ne représentant qu'une faible part du total des chambres, la croissance par conversion reste un thème durable pour le marché de l'hôtellerie en Inde. Les avis numériques et les comparaisons sur les métamoteurs de recherche récompensent également la standardisation, incitant les indépendants à adopter des systèmes de marque pour se protéger de la concurrence tarifaire menée par les agences de voyages en ligne. En conséquence, la part des hôtels de chaîne devrait augmenter à mesure que les conversions s'accélèrent et que de nouveaux contrats de gestion ajoutent des chambres dans des nœuds stratégiquement importants.

Par classe d'hébergement : la premiumisation du luxe rencontre la croissance du milieu de gamme

Les établissements de milieu et haut de gamme commandaient une part de 38,55 % en 2025, répondant à la demande des voyageurs d'affaires, des familles de loisirs domestiques et des petits groupes de réunion à des prix accessibles. L'avantage de taille du marché de l'hôtellerie en Inde pour cette classe repose sur une distribution urbaine dense et la proximité des pôles industriels et informatiques, qui fournissent du volume en semaine et un trafic événementiel régulier. Dans le même temps, le luxe devrait croître à un CAGR de 15,13 % jusqu'en 2031, les clients aisés recherchant des séjours patrimoniaux, une immersion dans le bien-être et un service personnalisé à proximité des principales destinations spirituelles et de loisirs. Les améliorations des circuits spirituels et le marketing de destination renforcent l'attrait des destinations pour les clients haut de gamme qui préfèrent des expériences sur mesure et des renouvellements de courts séjours. Ces tendances soutiennent l'intégrité tarifaire au sommet tandis que le milieu de gamme continue de générer du volume.

Les appartements avec services arrivent à maturité en tant qu'option flexible pour les longs séjours, les relocalisations et les professionnels en télétravail hybride. Les marques internationales exploitent plusieurs résidences en Inde offrant des kitchenettes, des baux flexibles et une intégration aux programmes de fidélité, qui complètent les hôtels traditionnels dans les villes d'entrée et secondaires. Les hôtels budget et économiques assurent une couverture essentielle pour les voyageurs soucieux des prix, bien que les pressions sur les effectifs et les coûts des intrants puissent limiter les améliorations de service sans changements tarifaires. Les opérateurs équilibrent ces réalités en se concentrant sur l'efficacité, la conception de services sélectifs et la technologie pour des opérations allégées. Le marché de l'hôtellerie en Inde bénéficie de cette offre stratifiée, qui correspond à des gammes de prix et des objectifs de voyage diversifiés selon les régions.

Par canal de réservation : les plateformes numériques directes récupèrent des marges face à la domination des agences de voyages en ligne

Les agences de voyages en ligne représentaient 42,51 % des réservations en 2025, ayant amélioré la découverte et la transparence des prix pour les voyageurs et les indépendants. L'exposition du marché de l'hôtellerie en Inde aux agences de voyages en ligne reste significative pour les pics saisonniers et les segments de dernière minute, où la découverte mobile favorise une conversion rapide. Le numérique direct devrait croître à un CAGR de 15,53 % jusqu'en 2031, les marques approfondissant les avantages de fidélité, améliorant les sites web et les applications, et proposant des tarifs réservés aux membres pour orienter les clients récurrents vers des canaux propriétaires. Les marques associent les offres directes à des communications ciblées et à de meilleures expériences utilisateur pour réduire les frictions lors du paiement et améliorer la rétention. Les contrats d'entreprise et MICE continuent d'être précieux pour les hôtels de ville en raison des engagements groupés sur les chambres et la restauration qui peuvent stabiliser l'utilisation en semaine.

Les agents traditionnels restent pertinents pour les loisirs entrants car le soutien linguistique et la conception d'itinéraires réduisent la complexité de planification pour les voyageurs long-courriers. Pour les établissements haut de gamme, les relations directes avec la conciergerie soutiennent des forfaits sur mesure, des expériences de destination et des prestations de bien-être personnalisées que les agences de voyages en ligne ne proposent pas. Le secteur hôtelier en Inde continuera d'utiliser un mélange de la portée des agences de voyages en ligne pour la découverte et des canaux directs pour la conversion répétée et la protection des marges. À terme, les opérateurs qui parviennent à combiner les deux peuvent optimiser le RevPAR, équilibrer l'occupation et les tarifs, et construire une valeur à vie plus élevée entre les cohortes. Cet équilibre multicanal est désormais un pilier stratégique central dans les manuels commerciaux de la plupart des chaînes de marque.

Analyse géographique

L'ouest de l'Inde représentait une part de 30,13 % en 2025, combinant le trafic d'affaires de Mumbai, l'attrait touristique de Goa et la demande du corridor industriel du Gujarat. En tant que capitale financière de l'Inde, Mumbai soutient des séjours d'affaires toute l'année et des tarifs journaliers moyens haut de gamme soutenus dans les principaux quartiers d'affaires. Goa continue d'attirer un fort trafic de loisirs saisonniers de visiteurs domestiques et internationaux, tandis que l'amélioration de la desserte aérienne soutient un meilleur taux d'occupation annuel pour les complexes hôteliers et les propriétés de charme. Les pôles du Gujarat fournissent une demande régulière en semaine provenant de l'industrie manufacturière et des services, étendant le réseau de voyages d'affaires qui sous-tend la performance régionale. Le marché de l'hôtellerie en Inde reste résilient dans l'ouest de l'Inde, les flux de demande diversifiés et les infrastructures solides protégeant le taux d'occupation de base.

Le sud de l'Inde présente des moteurs de croissance équilibrés couvrant les services informatiques, les produits pharmaceutiques, l'industrie manufacturière, le bien-être et le pèlerinage. Bengaluru capte une part élevée des nuitées d'entreprise grâce à sa base technologique et ses infrastructures de réunion, tandis que Chennai et Hyderabad ajoutent un trafic lié aux exportations et à la recherche au mix régional. Le positionnement bien-être du Kerala soutient une demande entrante à forte dépense, et une politique favorable continue de promouvoir les expériences culturelles et naturelles qui allongent les séjours. Les règles de zone côtière dans les États côtiers influencent les empreintes des complexes hôteliers en plafonnant les paramètres de hauteur et de surface au sol dans les zones désignées, ce qui façonne l'économie des nouveaux projets et pousse certains développements vers des sites intérieurs. Le marché de l'hôtellerie en Inde bénéficie du profil de demande diversifié du sud de l'Inde, qui contribue à atténuer la cyclicité d'un seul secteur.

Le nord, l'est et le nord-est de l'Inde ajoutent ensemble de la profondeur et des bassins de demande nouvellement adressables. Le nord de l'Inde équilibre le pèlerinage, les loisirs et les voyages d'affaires liés au siège gouvernemental, Ayodhya et Varanasi attirant de forts volumes de pèlerins et Delhi-NCR ancrant les portes d'entrée internationales. Le mix de l'est de l'Inde, entre le tourisme des temples en Odisha et les loisirs patrimoniaux autour de Kolkata, soutient le taux d'occupation, bien que les taux de croissance puissent être en retard en raison d'une expansion industrielle plus lente. Le nord-est présente une base 2025 plus modeste mais devrait croître à un CAGR de 16,46 % jusqu'en 2031, à mesure que la connectivité régionale et les options d'hébergement s'améliorent à partir d'un point de départ bas. À mesure que la capacité aéroportuaire et la formation hôtelière se développent, de nouvelles chambres sont attendues à Guwahati, Shillong et d'autres portes d'entrée, avec des premières initiatives de chaînes sélectionnées et d'acteurs de charme. La position de l'ouest de l'Inde reste forte, et l'accélération du nord-est illustre comment la connectivité libère la demande culturelle et d'aventure latente dans le marché de l'hôtellerie en Inde au sens large.

Paysage concurrentiel

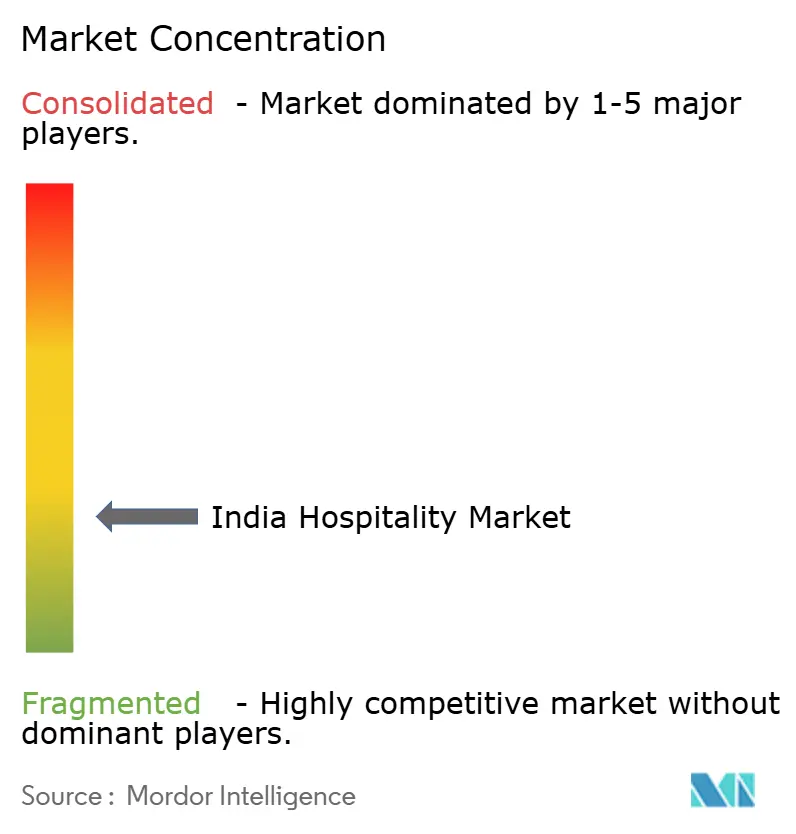

Le marché de l'hôtellerie en Inde est modérément fragmenté, les cinq premiers opérateurs représentant ensemble 34,8 % du RevPAR ou de la part de chambres en 2024. Cette structure soutient un ensemble d'opportunités à deux vitesses où les entrants agiles peuvent se différencier dans des niches tandis que les grandes chaînes consolident l'inventaire non labellisé et développent des pipelines à faible intensité capitalistique. Les chambres organisées restent une part plus faible de la base totale, ce qui laisse de la place pour des conversions et de nouveaux contrats de gestion qui améliorent la cohérence des services dans les villes et les corridors spirituels. Les marques internationales intensifient leur expansion dans le milieu de gamme, notamment Series by Marriott, adaptée aux nœuds d'affaires et de pèlerinage à des prix accessibles. [4]Marriott International, "Marriott Bonvoy élargit son portefeuille en Inde avec le lancement de Series by Marriott," Marriott News, news.marriott.com. Les leaders domestiques équilibrent la premiumisation via des formats patrimoniaux et de palais avec une croissance de services sélectifs calibrée pour les pôles d'entreprise de deuxième rang, renforçant une présence à large assise dans le marché de l'hôtellerie en Inde.

Les opérations liées à la durabilité et la technologie permettent le contrôle des coûts et la qualité à grande échelle. Les initiatives de gestion de l'énergie dans les grandes chaînes démontrent des gains d'efficacité sur les services publics, ce qui soutient la résilience des marges pendant les cycles d'inflation des coûts. Les stratégies de portefeuille combinent de plus en plus des hôtels d'affaires en ville, des propriétés adjacentes aux circuits de pèlerinage, des complexes hôteliers et des résidences avec services, ce qui répartit le risque et exploite des bassins de demande distincts tout au long de l'année. Les feuilles de route d'expansion des principales chaînes mondiales ciblent une pénétration plus profonde dans les villes industrielles secondaires où les voyages d'affaires internationaux et domestiques soutiennent les tarifs en semaine. Les marques domestiques et internationales mettent toutes deux l'accent sur la fidélité, les avantages de réservation directe et les décisions de tarification basées sur les données pour optimiser la conversion tout en réduisant les coûts de distribution. Ces priorités partagées définissent une course concurrentielle pour développer et standardiser les services dans les micro-marchés émergents du marché de l'hôtellerie en Inde.

La réglementation au niveau des États et les politiques d'utilisation des terres façonnent les réalités opérationnelles et peuvent créer des avantages localisés pour les acteurs expérimentés. Les projets de complexes hôteliers côtiers doivent se conformer aux règles de zone côtière sur la hauteur et la surface au sol, ce qui affecte les options d'offre en bord de mer et les délais. Les campagnes de destination menées par les gouvernements attirent l'attention sur des nœuds sélectionnés, ce qui peut rapidement déplacer la demande au niveau des villes vers des circuits nouvellement promus. À mesure que les marques sécurisent des emplacements stratégiques dans les principales villes d'entrée et de pèlerinage, les premiers entrants peuvent verrouiller l'avantage de localisation dans le marché de l'hôtellerie en Inde. Sur la période de prévision, on peut s'attendre à une consolidation par conversion dans les indépendants de milieu de gamme et à une hausse régulière des contrats de gestion qui renforcent les réseaux à faible intensité capitalistique. Le positionnement concurrentiel reflétera également la capacité à recruter, former et retenir du personnel qualifié pour maintenir la cohérence des services à grande échelle.

Leaders du secteur hôtelier en Inde

Indian Hotels Co. Ltd. (Taj)

OYO Hotels & Homes

Marriott International India

ITC Hotels

Lemon Tree Hotels

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Marriott International a lancé Series by Marriott en Inde avec 26 établissements ciblant les principaux centres commerciaux, les villes de pèlerinage et certaines villes de deuxième rang. La marque vise à capter la demande d'entreprise et de loisirs de milieu de gamme avec des prix adaptés aux marchés locaux.

- Octobre 2025 : Radisson Hotel Group India a annoncé une stratégie d'expansion accélérée axée sur les villes de deuxième et troisième rang via des contrats de franchise et de gestion, tirant parti de l'amélioration de la connectivité aérienne régionale et de la hausse de la demande d'entreprise dans les pôles secondaires.

- Août 2025 : ITC Hotels a déployé des systèmes de gestion de l'énergie basés sur l'IA dans certains établissements, signalant des réductions à deux chiffres de la consommation de services publics grâce à des contrôles de climatisation intelligents, à la maintenance prédictive et à l'éclairage lié au taux d'occupation.

- Juin 2025 : Hilton a annoncé l'expansion de sa marque Hampton by Hilton en Inde, avec des établissements en cours de développement à Bengaluru, Hyderabad, Ahmedabad, Pune et Jaipur pour servir les voyageurs d'affaires et les clients de loisirs domestiques à des prix de milieu de gamme.

Périmètre du rapport sur le marché de l'hôtellerie en Inde

Le secteur hôtelier englobe les entreprises offrant des services d'hébergement, de restauration, de voyage et de loisirs aux touristes domestiques et internationaux. Ce secteur est essentiel pour la création d'emplois, la promotion du tourisme et le renforcement de l'économie de services du pays. Une analyse complète du contexte du secteur hôtelier en Inde, comprenant une évaluation des associations professionnelles, de l'économie globale, des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

Le rapport sur le marché de l'hôtellerie en Inde est segmenté par type (hôtels de chaîne, hôtels indépendants, hébergements alternatifs), par classe d'hébergement (luxe, milieu et haut de gamme, budget et économique, appartements avec services), par canal de réservation (numérique direct, agences de voyages en ligne, entreprises/MICE, agents grossistes et traditionnels) et par géographie (nord, ouest, sud, est et nord-est de l'Inde).

| Hôtels de chaîne |

| Hôtels indépendants |

| Hébergements alternatifs (appartements avec services, auberges de marque) |

| Luxe |

| Milieu et haut de gamme |

| Budget et économique |

| Appartements avec services |

| Numérique direct |

| Agences de voyages en ligne |

| Entreprises / MICE |

| Agents grossistes et traditionnels |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est de l'Inde |

| Nord-est de l'Inde |

| Par type | Hôtels de chaîne |

| Hôtels indépendants | |

| Hébergements alternatifs (appartements avec services, auberges de marque) | |

| Par classe d'hébergement | Luxe |

| Milieu et haut de gamme | |

| Budget et économique | |

| Appartements avec services | |

| Par canal de réservation | Numérique direct |

| Agences de voyages en ligne | |

| Entreprises / MICE | |

| Agents grossistes et traditionnels | |

| Par région géographique | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est de l'Inde | |

| Nord-est de l'Inde |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et la croissance projetée du marché de l'hôtellerie en Inde d'ici 2031 ?

La taille du marché de l'hôtellerie en Inde est de 27,96 milliards USD en 2026 et devrait atteindre 55,67 milliards USD d'ici 2031 à un CAGR de 14,76 %.

Quels segments sont en tête et connaissent la croissance la plus rapide sur le marché de l'hôtellerie en Inde ?

Les hôtels indépendants sont en tête par part et les hôtels de chaîne connaissent la croissance la plus rapide par type, le milieu et haut de gamme est en tête par part et le luxe connaît la croissance la plus rapide par classe, les agences de voyages en ligne sont en tête par réservations et le numérique direct connaît la croissance la plus rapide par canal, et l'ouest de l'Inde est en tête par part tandis que le nord-est de l'Inde connaît la croissance la plus rapide par région.

Comment les programmes gouvernementaux influencent-ils le marché de l'hôtellerie en Inde ?

Les programmes d'infrastructure, de destination et de pèlerinage dans le cadre de Swadesh Darshan 2.0 et PRASHAD, associés à la promotion numérique, améliorent l'accessibilité et la demande dans les nœuds nouveaux et existants, soutenant l'investissement privé et les ajouts de capacité.

Quelles stratégies les opérateurs utilisent-ils pour se développer sur le marché de l'hôtellerie en Inde ?

Les opérateurs poursuivent une croissance à faible intensité capitalistique via des contrats de gestion et des conversions en franchise, améliorant la cohérence des services et la portée tout en limitant l'intensité capitalistique, et ils renforcent les canaux numériques directs pour améliorer les marges et la fidélité.

Quelles sont les contraintes les plus significatives pour le développement et les opérations ?

La TVA plus élevée sur les tarifs des chambres haut de gamme et les lacunes de connectivité dans les villes de deuxième et troisième rang limitent la compétitivité tarifaire et retardent les nouvelles ouvertures, tandis que la conformité dans les zones côtières façonne les empreintes et les délais des projets.

Quelles régions présentent les opportunités les plus importantes et à la croissance la plus rapide ?

L'ouest de l'Inde reste le plus grand marché grâce à Mumbai et Goa, tandis que le nord-est de l'Inde est la région à la croissance la plus rapide, l'amélioration de la connectivité et la nouvelle offre libérant le potentiel du tourisme d'aventure et culturel.

Dernière mise à jour de la page le: