Taille et part du marché des systèmes de production flottants (FPS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.21 Milliards de dollars |

| Taille du Marché (2031) | 117.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

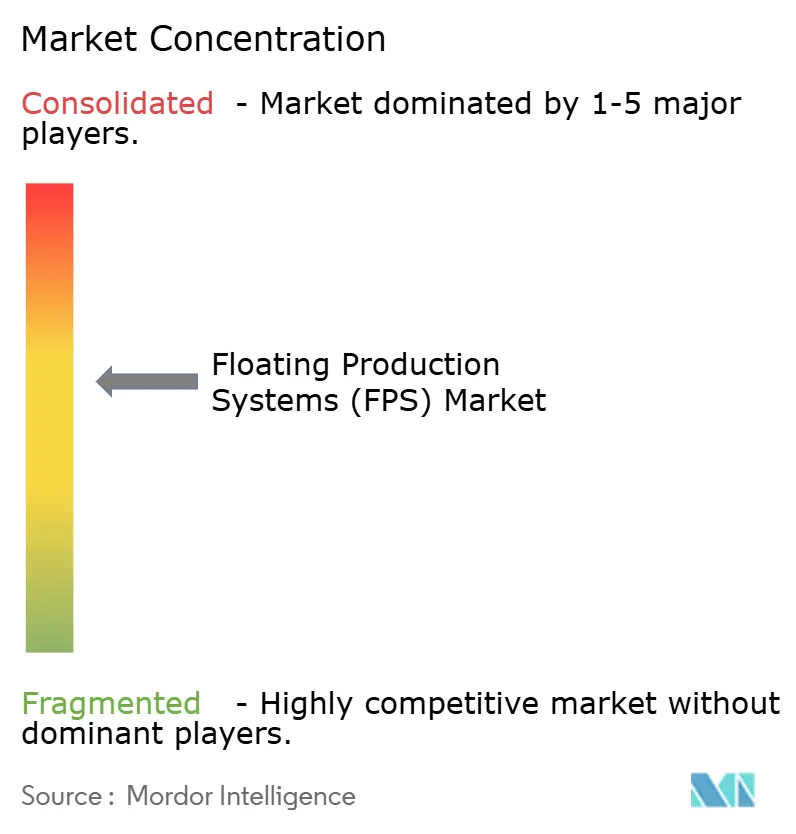

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de production flottants (FPS) par Mordor Intelligence

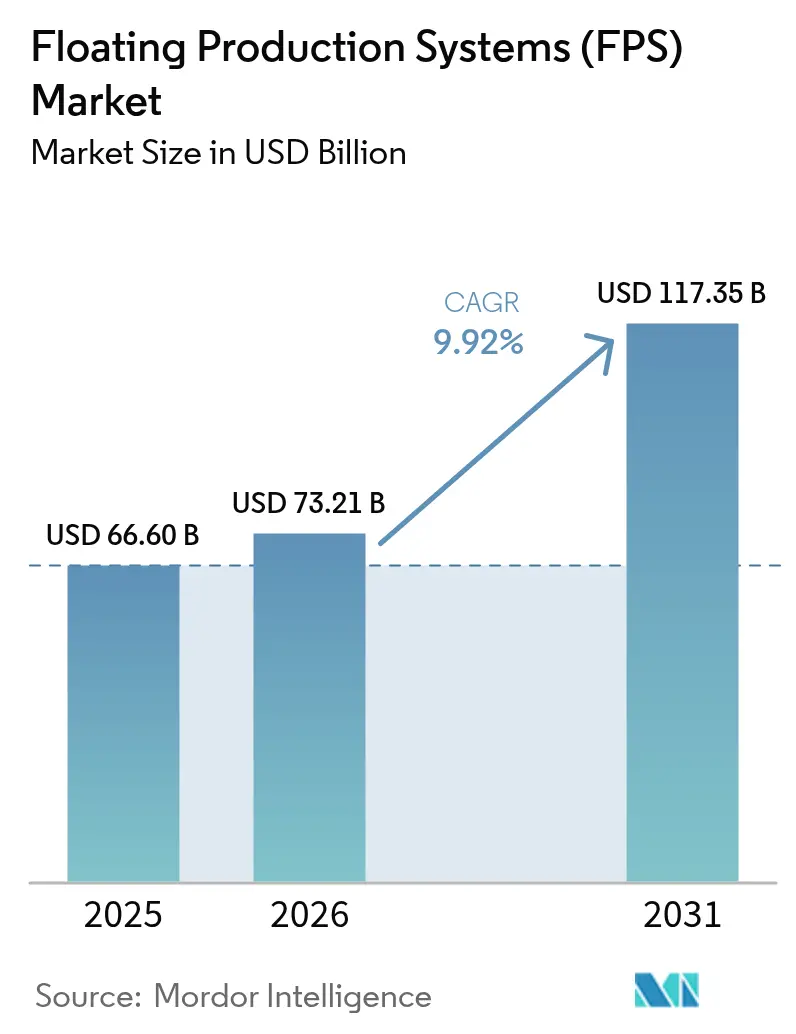

La taille du marché des systèmes de production flottants était évaluée à 66,60 milliards USD en 2025 et estimée à une croissance de 73,21 milliards USD en 2026 pour atteindre 117,35 milliards USD d'ici 2031, à un TCAC de 9,92 % durant la période de prévision (2026-2031).

Les opérateurs orientent leurs capitaux vers des eaux plus profondes à mesure que les bassins en eaux peu profondes existants arrivent à maturité, et ce pivot s'aligne sur l'adoption croissante de coques standardisées, de topsides électrifiées et de conceptions prêtes pour la capture de carbone. L'Amérique du Nord reste l'ancre des revenus, grâce aux projets prolifiques du Golfe du Mexique, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, les gouvernements considérant la production offshore nationale comme une priorité stratégique. Les percées technologiques dans les équipements à 20 kpsi, les modules de capture de CO₂ modulaires et la surveillance numérique des puits compriment les cycles de projet, abaissent les seuils de rentabilité et élargissent la base de réservoirs adressables. Les fusions entre les grands chantiers navals et les acteurs EPC resserrent les chaînes d'approvisionnement tout en augmentant la certitude d'exécution pour les commandes de plusieurs milliards de dollars passées par les compagnies pétrolières nationales qui poursuivent la sécurité énergétique.

Principaux enseignements du rapport

- Par type, les unités FPSO ont représenté 54,10 % de la part de revenus en 2025, et le segment devrait croître à un TCAC de 10,12 % jusqu'en 2031.

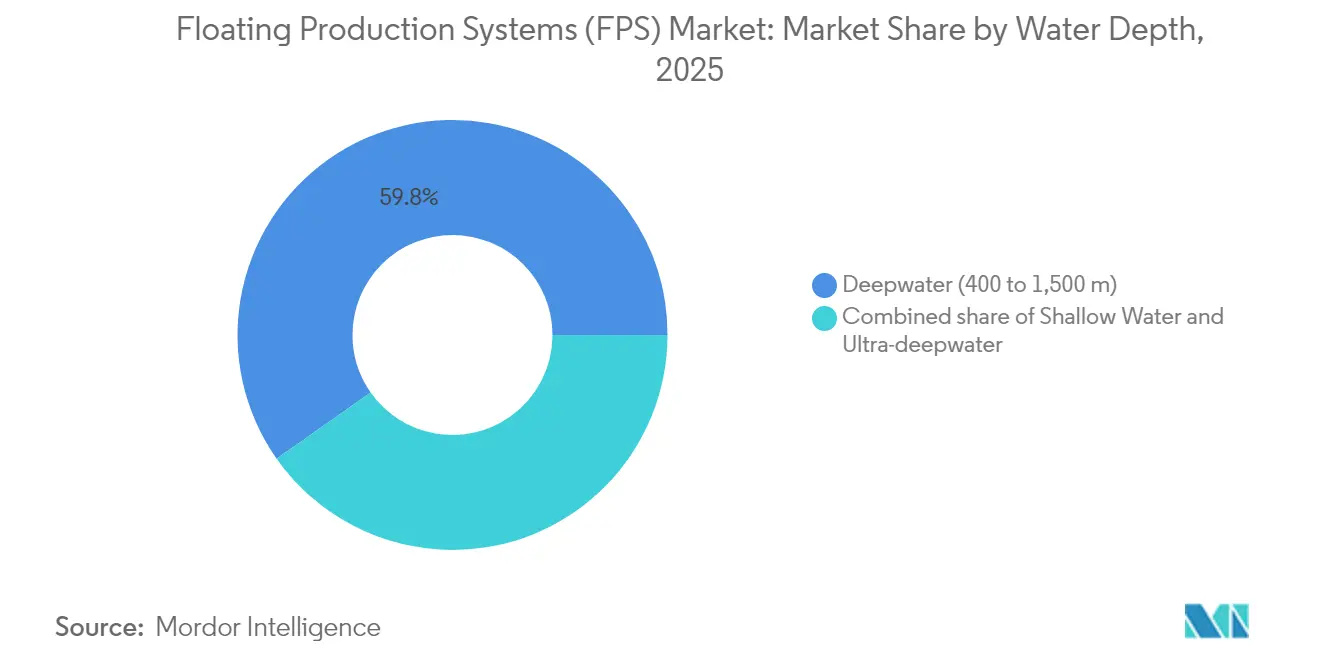

- Par profondeur d'eau, les installations en eaux profondes ont capté 59,75 % de la part de marché des systèmes de production flottants (FPS) en 2025, tandis que les projets en eaux ultra-profondes devraient progresser à un taux annuel de 10,62 % jusqu'en 2031.

- Par méthode de construction, les conversions ont représenté 62,15 % de la taille du marché des systèmes de production flottants (FPS) en 2025 ; cependant, les newbuilds devraient s'accélérer à un TCAC de 10,95 % durant 2026-2031.

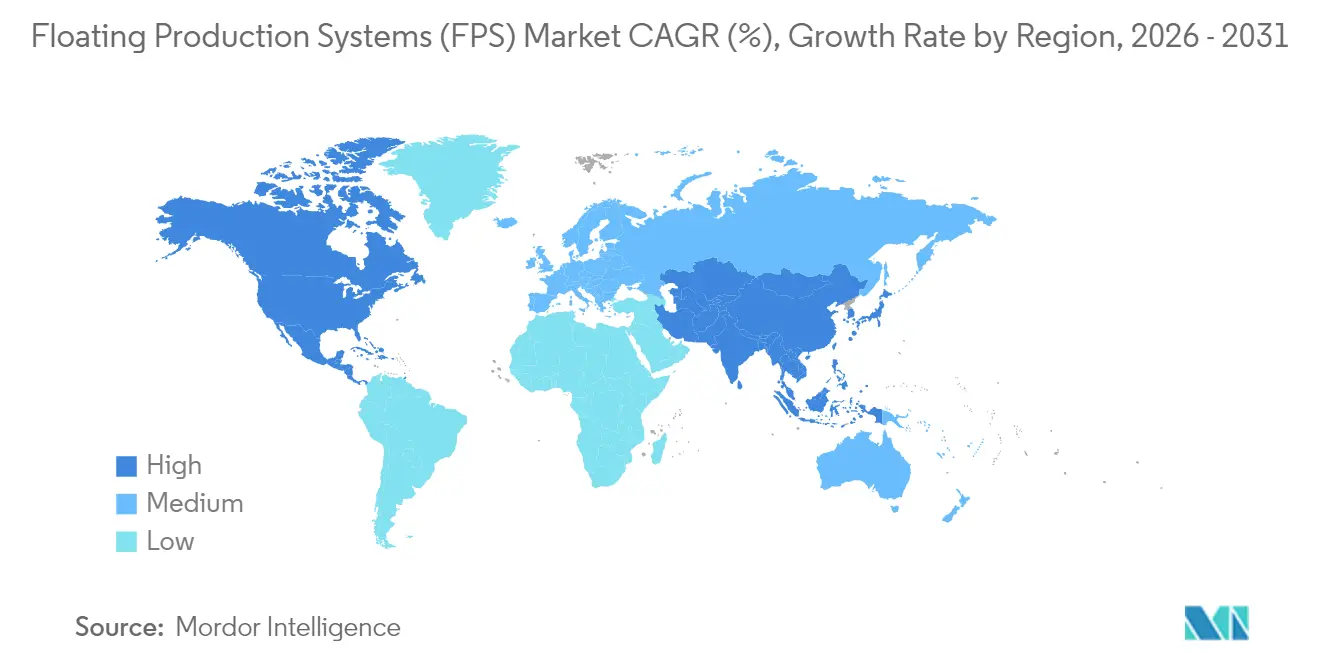

- Par géographie, l'Amérique du Nord a représenté 38,30 % de la taille du marché des systèmes de production flottants (FPS) en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 11,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes de production flottants (FPS)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des investissements dans l'exploration en eaux profondes | +2.8% | Golfe du Mexique, Brésil, Afrique de l'Ouest, Guyana | Moyen terme (2 à 4 ans) |

| Déclin des réserves en eaux peu profondes | +2.1% | Mer du Nord, bassins matures du Golfe du Mexique | Long terme (≥ 4 ans) |

| Avancées dans les technologies de conversion FPSO | +1.7% | Asie-Pacifique, Europe, Afrique de l'Ouest | Court terme (≤ 2 ans) |

| Impulsion en faveur de la sécurité énergétique par les économies émergentes | +1.4% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Essor des modèles de location de champs marginaux | +0.9% | Amérique du Nord, Union européenne, marchés sélectifs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Électrification des topsides | +0.6% | Norvège, Royaume-Uni, projets pilotes mondiaux sélectionnés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des investissements dans l'exploration en eaux profondes

Les capitaux affluent rapidement vers les blocs en eaux profondes et ultra-profondes à mesure que les opérateurs recherchent des découvertes à fort impact en dehors des provinces établies. Le quatrième FPSO d'ExxonMobil au Guyana porte la capacité installée du pays à près de 900 000 barils/jour et témoigne de la confiance des investisseurs dans les découvertes en eaux ultra-profondes qui restent rentables à des prix du pétrole milieu de cycle. Les projets Anchor de Chevron et Kaskida de BP utilisent une architecture sous-marine à 20 kpsi pour extraire des barils paléogènes que les équipements conventionnels ne pouvaient débloquer(1)Chevron Corporation, "Chevron renforce sa production dans le Golfe du Mexique américain avec le démarrage de l'installation Whale," chevron.com . Le projet Kaminho de TotalEnergies en Angola démontre que les nouvelles frontières africaines peuvent désormais absorber des investissements flottants de plusieurs milliards de dollars sans recourir à des plateformes fixes. Collectivement, ces programmes illustrent comment la maturité technologique, la robustesse de la productivité des réservoirs et les incitations fiscales soutiennent un pipeline de nouveaux contrats de construction pour le marché des systèmes de production flottants.

Déclin des réserves en eaux peu profondes déplaçant la production vers le large

L'épuisement des réservoirs en Mer du Nord et dans d'autres provinces de plateau continental pousse les opérateurs à se repositionner vers des jeux de turbidites plus profondes où seuls les concepts flottants sont techniquement réalisables. La prolongation de vie de l'installation Oseberg par Equinor pour 10 milliards NOK tire parti de l'électrification pour étendre la production en plateau au-delà de 2040, tout en libérant les budgets des plateformes fixes pour des cibles plus profondes à proximité. Les acteurs historiques du Golfe du Mexique suivent la même stratégie : le semi-submersible Whale a commencé à pomper en janvier 2025 avec une capacité de 100 000 b/j, remplaçant la production des topsides existantes qui approchaient du déclassement. La conséquence est une hausse structurelle de la demande de coques, de lignes d'amarrage et de systèmes sous-marins pouvant être redirigés vers de nouveaux réservoirs une fois les baux principaux en déclin, renforçant ainsi l'attrait des FPSO redéployables.

Avancées dans les technologies de conversion FPSO

Les programmes standardisés de conversion de pétroliers en FPSO réduisent les cycles de projet de 18 à 24 mois et diminuent les budgets d'investissement jusqu'à 30 % par rapport aux newbuilds sur mesure. L'inventaire de coques génériques Fast4Ward® de SBM Offshore sous-tend un carnet de commandes sous contrat de 33,7 milliards USD, validant les économies d'échelle de l'ingénierie répétée(2)SBM Offshore, "Résultats du premier semestre 2024," sbmoffshore.com . Des modules de capture de carbone dimensionnés pour des topsides de 100 000 barils par jour (b/j) sont désormais proposés en tant que modules enfichables, permettant aux unités converties de satisfaire aux engagements financiers de plus en plus stricts sans refonte extensive. Le projet Whale de Shell démontre comment l'électrification modulaire réduit l'intensité en gaz à effet de serre à moins de 10 kg CO₂e/bep, tout en permettant des raccordements brownfield qui prolongent la durée de vie du réservoir(3)Shell plc, "Whale : Établir de nouvelles normes pour les eaux profondes," shell.com . Ces voies technologiques élargissent le marché des systèmes de production flottants en débloquant des découvertes marginales qui échoueraient autrement aux tests de sélection.

Impulsion en faveur de la sécurité énergétique par les économies émergentes

Les compagnies pétrolières nationales du Brésil, de Chine et d'Indonésie accélèrent leurs développements offshore pour réduire leur dépendance aux importations. Petrobras a réservé 111 milliards USD jusqu'en 2029, dont 70 % sont dédiés aux FPSO pré-sel qui ajoutent collectivement 3,2 millions de barils par jour (b/j) de capacité. Le premier FPSO chinois équipé d'une capture de CO₂ est entré en service en février 2025, en conformité avec l'objectif du gouvernement de porter le taux d'autosuffisance énergétique nationale à 95 % d'ici 2060. Les réformes des contrats de partage de production en Indonésie privilégient désormais l'enlèvement de gaz domestique, incitant les opérateurs indépendants à utiliser des FPSO en mode location-exploitation pouvant changer de champ une fois les taux de plateau en baisse. Ces politiques canalisent les capitaux souverains et les garanties de crédit à l'exportation vers le marché des systèmes de production flottants, comprimant les délais de financement et stimulant l'activité des chantiers navals régionaux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut | -1.8% | Mondial, en particulier dans les zones frontières à coût élevé | Court terme (≤ 2 ans) |

| Exigences élevées en CAPEX et OPEX | -1.2% | Mondial, particulièrement aigu pour les indépendants et les champs marginaux | Moyen terme (2 à 4 ans) |

| Capacité limitée des chantiers navals pour les grandes coques | -0.7% | Chantiers d'Asie-Pacifique gérant la majorité de la construction de FPSO | Moyen terme (2 à 4 ans) |

| Contraintes de financement liées aux critères ESG | -0.5% | Europe et Amérique du Nord en premier, se répandant dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut

Les développements flottants sont capitalistiques et reposent sur des horizons de remboursement pluriannuels, de sorte que des fluctuations rapides du prix du pétrole peuvent bloquer les décisions finales d'investissement. Les opérateurs ont mis en pause plusieurs raccordements brownfield dans le Golfe du Mexique fin 2024 lorsque les prix de référence ont chuté en dessous de 70 USD/bbl, et le taux d'utilisation des appareils de forage a parallèlement reculé de cinq points de pourcentage. Bien que les majors intégrées puissent se couvrir, les indépendants diffèrent souvent la sanction jusqu'à ce que les prix à terme se stabilisent, créant un schéma de commandes irrégulier pour les fabricants de coques. Le contrepoids réside dans le fait que le marché des systèmes de production flottants bénéficie désormais de seuils de rentabilité structurellement plus bas — de nombreux projets en eaux profondes sont rentables à 45–50 USD/bbl après standardisation et optimisation numérique — atténuant l'impact des chocs de prix à court terme.

Exigences élevées en CAPEX et OPEX

Les projets FPSO entièrement intégrés dépassent fréquemment 1 milliard USD, et pour les unités pré-sel complexes, peuvent atteindre 3 milliards USD ou plus. Les contrats jumeaux P-84 et P-85 de Petrobras ont atteint 8,15 milliards USD, soulignant la charge financière même pour les grandes compagnies pétrolières nationales. Les dépenses d'exploitation sont également élevées : les navettes spécialisées, les navires de support à positionnement dynamique et les programmes d'inspection sous-marine subissent une pression inflationniste dans un contexte d'engorgement mondial des chantiers. Les conceptions standardisées et les partenariats de chaîne d'approvisionnement réduisent ces coûts, mais les dépassements de budget contraignent encore les petits licenciés à céder des blocs ou à rechercher des partenariats de co-investissement, limitant ainsi l'étendue du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance du FPSO face à l'expansion des plateformes de niche

La taille du marché des systèmes de production flottants pour les unités FPSO s'élevait à 36,03 milliards USD en 2025 et, soutenue par un TCAC de 10,12 %, devrait presque doubler d'ici 2031. Les FPSO sont performants dans les bassins cycloniques, peuvent être relocalisés à mesure que l'économie des champs évolue et intègrent le traitement en surface pour 225 000 b/j ou plus, comme en témoigne l'unité Almirante Tamandaré de SBM au large du Brésil. Les plateformes à jambes tendues continuent de servir des cibles ultra-profondes où la suppression du pilonnement est vitale, tandis que les SPAR et les semi-submersibles conservent leur rôle dans le forage en environnement hostile et les tests de production précoce. Le pivot environnemental du marché est le plus visible dans les FPSO qui intègrent des colonnes de stripping du CO₂ et une capacité d'alimentation électrique à quai, des technologies plus difficiles à rétrofitter sur les semi-submersibles ou barges existants.

Les FPSO de deuxième génération utilisent des jumeaux numériques pour prédire la fatigue des équipements, optimiser l'allocation du gas-lift et planifier la maintenance, résultant en un taux de disponibilité supérieur à 96 %. Ces améliorations sous-tendent la croissance de premier plan du segment au sein du marché des systèmes de production flottants et encouragent les financiers à traiter les flux de revenus des FPSO comme des quasi-infrastructures. Les classes de coques de niche, comme les barges, conservent une importance stratégique pour les deltas asiatiques peu profonds, mais leur potentiel de croissance est plafonné par les limites de profondeur d'eau. Dans l'ensemble, les FPSO continueront de dominer à la fois les revenus absolus et la demande incrémentale à mesure que les opérateurs recherchent des solutions flexibles, à faible effectif, qui s'alignent sur les mandats de décarbonisation émergents.

Par profondeur d'eau : la dynamique des eaux ultra-profondes s'appuie sur la maturité technologique

Les déploiements en eaux profondes (400–1 500 m) ont contribué à la majorité des revenus 2025 ; cependant, les champs en eaux ultra-profondes (> 1 500 m) sont les pacemakers de croissance et augmenteront régulièrement leur part de la taille du marché des systèmes de production flottants jusqu'en 2031. Le projet Kaskida de BP à 20 kpsi à 1 800 m et l'Anchor de Chevron à des profondeurs comparables illustrent comment la métallurgie de nouvelle génération, les risers haute pression et les pompes multiphases sous-marines débloquent des réservoirs autrefois considérés comme inaccessibles. Les blocs en eaux profondes bénéficient d'une logistique mature, d'une incertitude plus faible et, dans des régions telles que le Bassin de Campos au Brésil, d'une infrastructure sous-marine robuste qui atténue les coûts unitaires.

Les projets en eaux ultra-profondes intègrent de plus en plus une distribution d'énergie à haute densité depuis la côte, permettant aux opérateurs d'exploiter des compresseurs électriques et des pompes d'injection d'eau de mer à des profondeurs de 3 000 m sans dépendre de turbines à gaz locales. Ce changement réduit les différentiels d'OPEX par rapport aux projets en eaux moins profondes et positionne la capacité en eaux ultra-profondes comme un remplissage efficace des brownfields générateurs de trésorerie. Simultanément, les ingénieurs de réservoir utilisent des latéraux horizontaux plus longs et des conduites haute résistance pour atténuer le risque d'hydrates, ce qui se traduit par des montées en charge plus rapides et des courbes de déclin plus plates. En conséquence, le marché des systèmes de production flottants continue de se réorienter vers les licences ultra-profondes chaque fois que les conditions fiscales et le risque politique sont gérables.

Par méthode de construction : les conversions maintiennent le volume, les newbuilds captent la croissance premium

Les conversions ont dominé l'activité 2025, grâce à un inventaire de VLCC vieillissants disponibles à prix réduit, permettant aux opérateurs de mettre des unités en service dans un délai de 30 à 36 mois avec une intensité capitalistique inférieure à 15 000 USD par baril journalier traité. Cet avantage en termes de coût assure une part de 62,15 % du marché des systèmes de production flottants, mais les coques construites sur mesure suscitent un intérêt record alors que les propriétaires poursuivent la préparation à la neutralité carbone. Les FPSO P-84 et P-85 de Seatrium intègrent zéro torchage de routine, la réinjection dédiée de CO₂ et une distribution électrique en bus fermé, des caractéristiques qui augmentent les coûts initiaux mais peuvent prolonger la durée de vie de la coque au-delà de 30 ans et éviter le risque d'actifs échoués.

Les newbuilds soutiennent également des topsides plus lourdes requises par les réservoirs à 20 kpsi et les fluides à GOR élevé, des capacités rarement réalisables dans les enveloppes de coque VLCC. Les conceptions numériques natives intègrent un câblage à épine dorsale fibre optique, une surveillance basée sur l'état et des centres d'opérations à distance, résultant en une réduction de 40 % des effectifs offshore et une diminution de 15 % de l'OPEX au cours de la première décennie de service. À l'inverse, les conversions affinent les étendues de travaux avec des modules préfabriqués qui raccourcissent l'intégration à quai, préservant leur rôle de voie la plus rapide vers la première huile pour les champs marginaux. Sur l'horizon de prévision, le marché des systèmes de production flottants présentera un profil équilibré, avec les conversions fournissant le volume et les flux de trésorerie, et les newbuilds offrant une croissance plus élevée et mettant en valeur les opportunités technologiques.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 38,30 % en 2025, ancrée par le Golfe du Mexique, où l'Agence américaine d'information sur l'énergie prévoit une production offshore stable de 1,80 million de barils par jour (b/j) pour 2025. Des découvertes telles que Ballymore et Swordfish tirent parti des hubs de pipelines existants, et la certitude réglementaire favorise un carnet régulier de raccordements brownfield qui favorisent les FPSO de taille moyenne. Le bassin de Salina au Mexique en eaux profondes, bien qu'encore au stade de l'évaluation, promet un potentiel de hausse une fois les incitations fiscales matures. La perspective Bay du Nord du Canada est la première opportunité prête pour un flotteur dans le pays et, si elle se concrétise, étendra la capacité de fabrication régionale au-delà des améliorations des chantiers de Terre-Neuve.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, enregistrant un TCAC de 11,18 % jusqu'en 2031, alors que la Chine, l'Indonésie et l'Australie donnent la priorité aux hydrocarbures domestiques. Le succès record de découvertes de CNOOC maintient les chantiers navals occupés, et les contractants chinois ont lancé le premier FPSO au monde équipé de capture de carbone pour soutenir les objectifs climatiques nationaux tout en augmentant la production de liquides. Les contrats de partage de production réformés en Indonésie sont conçus pour la monétisation rapide des blocs frontières au large de Kalimantan-Est, où les FPSO en mode location-exploitation offrent la voie d'évacuation la plus réalisable. Entre-temps, la Corée et le Japon renforcent la compétitivité régionale en fournissant des modules de topsides haut de gamme, des propulseurs à positionnement dynamique et des équipements cryogéniques aux marchés voisins.

La part de l'Europe est stable mais à faible croissance, limitée par la maturité de la Mer du Nord. Néanmoins, les raccordements brownfield électrifiés à l'ouest des Shetland au Royaume-Uni et les initiatives d'alimentation électrique depuis la côte en Norvège soutiennent un groupe de niche de flotteurs haute spécification équipés pour des opérations à faibles émissions de carbone. Plus au sud, les blocs en eaux profondes en Méditerranée au large de Chypre et d'Israël sont au stade pré-DFI et pourraient générer des commandes plus tard dans la décennie. Les ambitions FPSO arctiques de la Russie sont mises en pause en raison de contraintes géopolitiques, redirigeant la capacité d'ingénierie européenne vers des méga-projets africains et des campagnes pré-sel brésiliennes. Dans l'ensemble, la diversification géographique amortit le marché des systèmes de production flottants contre les fluctuations cycliques dans tout bassin unique.

Paysage réglementaire

Les systèmes de production flottante fonctionnent sous des régimes de sécurité offshore et maritime qui se chevauchent, et les orientations récentes durcissent la manière dont les régulateurs traitent les flotteurs à longue durée de vie et les conceptions en eaux profondes novatrices. Aux États-Unis, le Bureau of Safety and Environmental Enforcement (BSEE) a publié la NTL n° 2024-G03 (août 2024), détaillant comment les opérateurs doivent soumettre et justifier les demandes de prolongation de durée de vie (LEx) pour les plateformes flottantes en vertu du 30 CFR 250.900, créant ainsi une voie de conformité plus claire pour les flotteurs vieillissants nécessitant une assurance renouvelée de leur intégrité. Le BSEE a également finalisé en août 2024 des mises à jour des exigences de soumission relatives aux technologies en eaux profondes et aux technologies nouvelles ou inhabituelles, renforçant les attentes en matière d'examen préalable à l'installation à mesure que les projets intègrent des systèmes à pression plus élevée et des architectures sous-marines complexes reliées aux flotteurs.

Dans d'autres bassins clés, les approbations environnementales et de sécurité propres aux projets restent des étapes déterminantes. Au Royaume-Uni, le FPSO Petrojarl Rosebank est entré dans le processus d'avis public en avril 2026 et a reçu un avis de décision du Secretary of State en mai 2026, soulignant le rôle continu des étapes formelles d'évaluation environnementale dans la certitude des calendriers pour les grands redéveloppements de FPSO. En Australie, les Offshore Petroleum and Greenhouse Gas Storage (Safety) Regulations 2024 (version en vigueur référencée en mars 2026) coexistent avec les orientations de la NOPSEMA et les exigences des administrations maritimes, qui exigent conjointement des opérateurs qu'ils gèrent les dossiers de sécurité des installations et les plans environnementaux tout en respectant également les obligations côté navire dans le cadre de cadres tels que MARPOL pour la prévention de la pollution, lorsque les unités fonctionnent comme installations de production et lorsqu'elles sont en transit ou sous contrôle de l'État du pavillon.

Paysage concurrentiel

La concentration du secteur est modérée et tend à augmenter au fur et à mesure que les consolidations entre chantiers navals et acteurs EPC progressent. La fusion de Keppel Offshore & Marine avec Sembcorp Marine regroupe des installations de chantiers complémentaires et pourrait générer des synergies d'approvisionnement sur un carnet de commandes de 18 milliards SGD. SBM Offshore domine le classement des contractants avec un carnet de commandes de 33,7 milliards USD ancré par des contrats d'affrètement qui s'étendent sur plus de deux décennies, démontrant l'attrait des flux de trésorerie de type rente. MODEC, BW Offshore et Bumi Armada complètent le niveau de location établi, chacun mettant l'accent sur la standardisation des coques et les jumeaux numériques pour se différencier sur la disponibilité.

La technologie est la nouvelle frontière concurrentielle. La plateforme numérique Step-Change d'Equinor intègre des lacs de données de Johan Sverdrup, permettant une assurance de flux pilotée par l'IA et atteignant des taux de récupération de 75 %, ce qui élève la barre pour les futurs contrats. Le modèle iEPCI™ de TechnipFMC, récemment sélectionné pour Johan Sverdrup Phase 3, regroupe des équipements sous-marins avec des services sur la durée de vie du champ, permettant aux clients de comprimer le risque d'interface et le calendrier. Les équipementiers comme SLB et Baker Hughes rivalisent pour fournir des têtes de puits électrifiées et des modules de capture de carbone, formant des alliances avec les contractants de coques pour intégrer leurs équipements dans des modèles de conception pouvant être construits plusieurs fois.

La tension dans les chaînes d'approvisionnement, notamment pour les pièces forgées clés, les chaînes d'amarrage et les risers haute pression, accroît la valeur des accords de cadrage précoce. Les opérateurs disposant de portefeuilles multi-actifs, notamment Petrobras et Shell, réservent des créneaux en chantier des années à l'avance, reléguant les entrants tardifs à des coques de deuxième vague ou les poussant vers des charters de champs marginaux. En conséquence, le marché des systèmes de production flottants favorise les acteurs intégrés capables de combiner fabrication, location, opérations et accréditations en matière de décarbonisation dans une seule proposition.

Leaders du secteur des systèmes de production flottants (FPS)

TechnipFMC PLC

Keppel Offshore & Marine Ltd

MODEC Inc.

BW Offshore Ltd

SBM Offshore N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus visible sur le marché des systèmes de production flottante se concentre autour de modèles de livraison de FPSO standardisés et reproductibles, ainsi que de systèmes en eaux profondes haut de gamme qui réduisent les délais de cycle tout en répondant à des exigences plus strictes en matière d'émissions et d'exploitabilité. Au Brésil, Petrobras continue d'ancrer la demande multi-unités et l'exécution basée sur des modèles types, SBM Offshore ayant signé des contrats en mai 2026 pour deux FPSO du bassin de Sergipe-Alagoas (SEAP-I et SEAP-II) utilisant les concepts de coque Fast4Ward, chacun conçu pour 120 000 bpj. Cela ouvre une voie aux contractants pour verrouiller la standardisation des coques, l'ingénierie en série et l'approvisionnement à long délai pour l'amarrage, les modules topsides et les risers, d'autant plus que les créneaux de chantier naval font face à la concurrence des programmes de GNL et de grande construction navale commerciale.

Les opportunités s'élargissent également dans les provinces frontières et réémergentes, où les développements en eaux profondes s'appuient sur des ensembles EPCI intégrés et des packages sous-marin-vers-flotteur pour gérer les interfaces et accélérer la mise en état de préparation. L'attribution en juillet 2026 à Saipem du contrat EPCI FPSO pour le développement du Kutei North Hub d'Eni en Indonésie indique une dynamique contractuelle renouvelée en Asie-Pacifique au-delà de l'axe traditionnel Brésil et Guyana-Suriname, tandis que le périmètre de TechnipFMC pour la Phase 3 de Baleine au large de la Côte d'Ivoire (juillet 2026) renforce l'Afrique de l'Ouest en tant que centre de demande actif pour les nouvelles unités de production flottante et les flowlines et risers flexibles associés. La pression sur les délais de livraison, les FPSO neufs étant couramment cités à 5 à 6 ans et les conversions majeures à 3 à 4 ans, accroît la valeur d'un placement précoce en FEED et des décisions de capacité pré-FID, favorisant les fournisseurs capables de proposer des conceptions prêtes pour l'exploitation à distance, des topsides modularisés et des approches de mise en service reproductibles qui réduisent l'exposition du personnel offshore et raccourcissent les fenêtres d'intégration à quai.

Développements récents du secteur

- Juillet 2026 : TechnipFMC a remporté un contrat auprès d'Eni pour la Phase 3 de Baleine au large de la Côte d'Ivoire, couvrant la conception et la fabrication de flowlines et risers flexibles associés à une nouvelle unité de production flottante. Cette attribution renforce l'Afrique de l'Ouest en tant que théâtre actif de réinvestissement en production flottante et consolide l'empreinte d'exécution sous-marin-vers-flotteur de TechnipFMC, où la gestion du calendrier et des interfaces est centrale.

- Mai 2026 : SBM Offshore a signé des contrats avec Petrobras pour deux FPSO (SEAP-I et SEAP-II) destinés au bassin de Sergipe-Alagoas au Brésil, chaque unité étant conçue pour une capacité de production de 120 000 barils de pétrole par jour. L'accord élargit la standardisation basée sur Fast4Ward au Brésil et améliore la visibilité de la demande pour les coques, modules topsides et chaînes d'approvisionnement en amarrage et risers liées aux campagnes multi-unités.

- Juillet 2024 : TechnipFMC a obtenu une importante attribution iEPCI pour la Phase 3 de Johan Sverdrup d'Equinor au large de la Norvège. Le contrat a mis en évidence le passage vers des modèles intégrés d'ingénierie, d'approvisionnement, de construction et d'installation qui regroupent le matériel sous-marin avec des services sur la durée de vie du champ afin de réduire le risque d'interface sur des développements offshore complexes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Selon cette méthodologie, le marché des systèmes de production flottante est défini comme les revenus générés par les unités flottantes offshore qui traitent les hydrocarbures en mer et soutiennent la production dans les champs en eaux peu profondes, en eaux profondes et en eaux ultra-profondes.

Exclusions du périmètre : nous ne comptons pas les plateformes fixes, les systèmes de production sous-marins uniquement, ni les infrastructures de traitement à terre dans ce marché.

Aperçu de la segmentation

- Par type

- FPSO

- Plateforme à jambes tendues

- SPAR

- Semi-submersible

- Barge

- Par profondeur d'eau

- Eaux peu profondes (moins de 400 m)

- Eaux profondes (400 à 1 500 m)

- Eaux ultra-profondes (plus de 1 500 m)

- Par méthode de construction

- Newbuild

- Conversion

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- Norvège

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Thaïlande

- Viêt Nam

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Trinité-et-Tobago

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Qatar

- Égypte

- Nigeria

- Angola

- Namibie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par cartographier l'environnement de développement offshore par rapport aux types de systèmes de production flottante déployés, puis en reliant cette activité à des revenus pouvant être étayés par des preuves publiques. Nous nous sommes appuyés sur des sources sans paywall telles que l'US Energy Information Administration (EIA), l'Agence internationale de l'énergie (AIE), le Bureau of Ocean Energy Management (BOEM) des États-Unis, les publications de l'OPEP, et les publications officielles des régulateurs offshore couvrant les licences, les plans de développement et les rapports de sécurité ou opérationnels.

Pour traduire ces signaux en un modèle exploitable, nous avons également examiné les rapports annuels et dépôts d'entreprises, les présentations aux investisseurs, les avis d'appel d'offres et la presse sectorielle reconnue afin de comprendre le calendrier des attributions, les tendances conversion versus construction neuve, et les zones où le risque d'exécution augmente. Un accès sélectif à des bases de données payantes a été utilisé uniquement pour les données financières et de renseignement des entreprises, et pour les bases de données de brevets lors de la vérification de l'orientation technologique concernant les concepts de coque et l'intégration des topsides. Ces exemples ne sont pas exhaustifs, et d'autres références publiques ont également été utilisées pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Le travail primaire a porté sur la validation de ce qui est réellement commandé, converti, installé et exploité, car les pipelines de projets peuvent différer de ce qui est effectivement exécuté. Nous nous sommes entretenus avec un ensemble de parties prenantes de projets offshore, y compris des promoteurs, des équipes d'ingénierie et de mise en service, et des fonctions commerciales, à travers l'APAC, l'EMEA et les Amériques. Les réponses des interrogés ont été utilisées pour confirmer les glissements de calendrier, les structures contractuelles types, et la manière dont les dépenses se déplacent entre les cycles de construction neuve et de conversion.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier plan : 33 % | Cadres dirigeants : 21 % | APAC : 48 % |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 29 % |

| Acteurs plus petits : 21 % | Managers : 56 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le modèle central est construit selon une approche descendante où l'activité des projets offshore et le déploiement attendu par profondeur d'eau sont reconstitués par région, puis traduits en pools de revenus pour les systèmes de production flottante. Pour garantir le réalisme des totaux, nous les corroborons avec des approximations ascendantes sélectives, telles que des fourchettes de valeur de projets échantillonnés, des vérifications de la capacité des chantiers et d'intégration, et de simples contrôles de cohérence ASP x volume par type d'unité.

Les données utilisées pour le dimensionnement incluent le pipeline de développement des champs offshore, la répartition entre activité de construction neuve et de conversion, les délais de livraison attendus de l'attribution à la mise en service, et l'évolution du mix entre projets en eaux peu profondes et en eaux profondes. Nous suivons également les prévisions de prix du pétrole et les orientations de capex offshore comme indicateurs de soutien, car elles influencent les décisions de sanction et de retiming, et ces changements se répercutent rapidement sur la demande en FPS. Pour les prévisions, une analyse de scénarios est appliquée afin que le scénario de base reflète les attentes des experts concernant le rythme des attributions et l'exécution, tandis que des scénarios alternatifs capturent le risque de calendrier et des cycles de redéveloppement plus rapides. Lorsque les données d'activité sont incomplètes pour un pays ou un bassin, les lacunes sont comblées par une allocation basée sur des ratios utilisant des comptages de projets vérifiés, puis revérifiées par des appels de suivi.

Validation des données et cycle de mise à jour

La validation est effectuée en comparant les résultats du modèle avec des signaux de marché indépendants, notamment les tendances de capex offshore, les attributions de projets observées, et la dynamique de déploiement régional par profondeur d'eau. Lorsqu'une région montre un bond inhabituel, des vérifications d'écart sont réalisées et les facteurs sont réexaminés, suivis d'une seconde révision par un analyste avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que d'importantes annonces d'attribution, des retards majeurs de projet, ou des changements de politique affectant le développement offshore. Avant la livraison, un nouveau passage est effectué sur les hypothèses clés telles que l'intensité de conversion et le calendrier de livraison, afin que les clients reçoivent la vue la plus actuelle.

Dimensionnement du marché mondial des systèmes de production flottante de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les systèmes de production flottante diffèrent souvent car les limites de périmètre ne sont pas les mêmes, et parce que les hypothèses de calendrier pour les projets offshore peuvent faire varier considérablement la valeur rapportée d'une année à l'autre. Les différences proviennent également du fait que les chiffres représentent uniquement les revenus de plateforme et d'intégration, ou si des périodes d'exploitation plus longues et des revenus de services adjacents sont mêlés au même total.

Les principaux facteurs d'écart sur ce marché se résument généralement aux types d'unités comptabilisées, à la manière dont les conversions sont traitées par rapport aux programmes de construction neuve, et au fait que les valeurs soient attribuées à l'année d'attribution, à l'année de livraison, ou à une reconnaissance de revenus pluriannuelle. Le calendrier de conversion des devises et la cadence de mise à jour peuvent élargir encore l'écart, car la refixation des prix et le rephasage sont courants pour les grands développements offshore.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 73,21 milliards USD (2026) | |

| Éditeur sectoriel A | 33,70 milliards USD (2024) | Utilise une année de base différente et une définition plus large de la production flottante qui peut combiner les revenus de développement, de déploiement et d'exploitation, ce qui rend son total moins comparable à une vision des revenus de plateforme et de système. |

| Éditeur sectoriel B | 7,12 milliards USD (2024) | Le chiffre publié semble refléter un pool de revenus comptabilisés plus restreint ou une définition partielle du système, et des notes de périmètre limitées peuvent entraîner un sous-comptage lorsque les conversions et les multiples types de systèmes flottants ne sont pas entièrement capturés. |

Le tableau met en évidence un écart largement expliqué par le choix de l'année de base et les flux de revenus inclus, et selon le périmètre de Mordor Intelligence, la valeur du marché est liée à des types définis de systèmes de production flottante à travers les profondeurs d'eau, avec l'activité de conversion et de construction neuve traitée séparément afin que les totaux restent alignés sur les cycles de projets exécutés. Avec ces règles de périmètre rendues explicites, le chiffre final est plus facile à retracer jusqu'à des facteurs clairs et à reproduire lorsque les hypothèses sont mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de production flottants ?

La taille du marché des systèmes de production flottants était de 73,21 milliards USD en 2026 et devrait atteindre 117,35 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des systèmes de production flottants ?

Les unités FPSO détenaient la part de marché de tête de 54,10 % des systèmes de production flottants en 2025.

Quel TCAC est attendu pour les systèmes de production flottants en eaux ultra-profondes entre 2026 et 2031 ?

Les déploiements en eaux ultra-profondes devraient se développer à un TCAC de 10,62 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide sur le marché des systèmes de production flottants ?

L'Asie-Pacifique devrait croître à un TCAC de 11,18 % jusqu'en 2031 grâce aux politiques de sécurité énergétique et aux importantes découvertes offshore.

Pourquoi les conversions restent-elles populaires dans le secteur des systèmes de production flottants ?

Les conversions offrent des délais de livraison plus courts et une intensité capitalistique plus faible, assurant une part de 62,15 % des déploiements 2025 malgré l'essor des newbuilds riches en technologies.

Dernière mise à jour de la page le: