Taille et part du marché des systèmes de production et de traitement sous-marins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

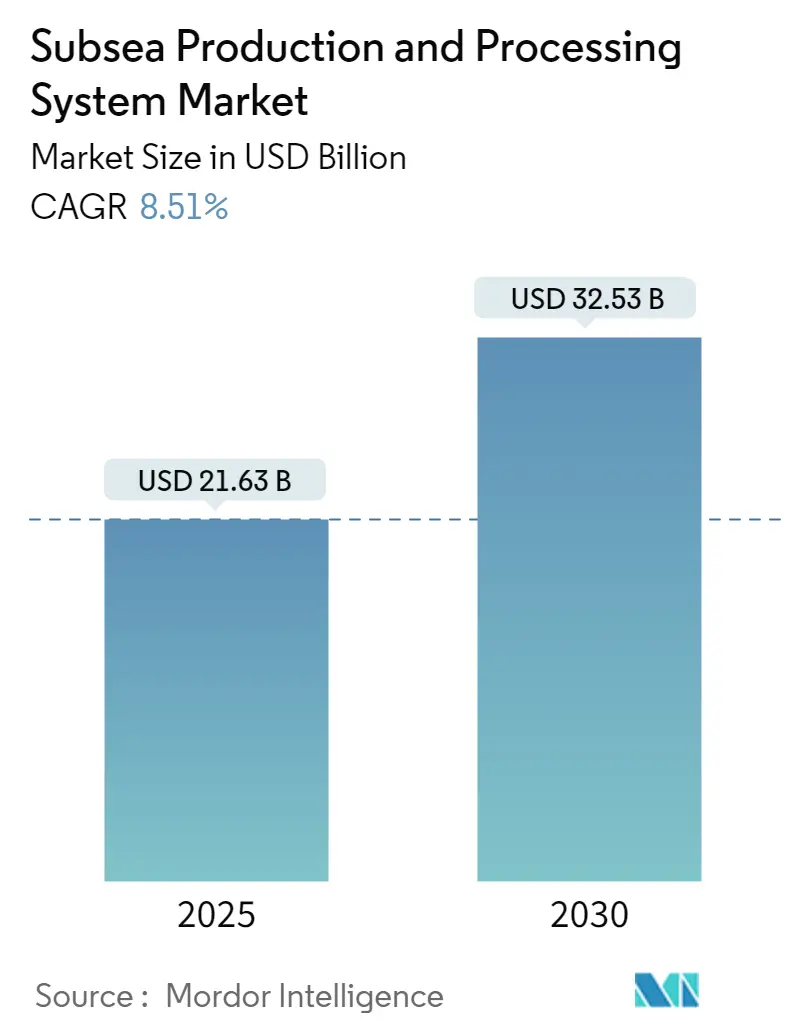

| Taille du Marché (2025) | 21.63 Milliards de dollars |

| Taille du Marché (2030) | 32.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.51% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de production et de traitement sous-marins par Mordor Intelligence

La taille du marché des systèmes de production et de traitement sous-marins est estimée à 21,63 milliards USD en 2025 et devrait atteindre 32,53 milliards USD d'ici 2030, à un TCAC de 8,51 % au cours de la période de prévision (2025-2030).

Le secteur des systèmes de production et de traitement sous-marins connaît d'importantes avancées technologiques et innovations, notamment dans les applications en eaux profondes et ultra-profondes. En mai 2023, Baker Hughes a lancé une technologie sous-marine révolutionnaire appelée joint d'annulaire MS-2, démontrant l'engagement du secteur à améliorer l'efficacité opérationnelle et à réduire les coûts d'installation. Cette évolution technologique est complétée par l'adoption croissante de systèmes automatisés et de solutions numériques, permettant une surveillance et un contrôle plus efficaces des systèmes sous-marins tout en minimisant l'intervention humaine dans des environnements sous-marins difficiles.

Le secteur assiste à un changement substantiel vers des opérations durables et respectueuses de l'environnement, les entreprises investissant dans des technologies qui réduisent l'impact environnemental tout en maintenant l'efficacité de la production. Le plan ambitieux du Qatar d'augmenter sa capacité de production de GNL de 77 millions de tonnes par an à 126 millions de tonnes par an d'ici 2027 illustre l'accent mis par le secteur sur l'expansion des capacités tout en mettant en œuvre des technologies sous-marines avancées. Cette transformation est en outre attestée par le développement de systèmes sous-marins entièrement électriques et l'intégration de solutions d'énergie renouvelable dans les opérations offshore.

Les partenariats stratégiques et les collaborations reconfigurent le paysage concurrentiel, les entreprises cherchant à combiner expertise et ressources pour une exécution de projet plus efficace. En mars 2023, la collaboration d'ONGC avec TotalEnergies pour établir un cadre global d'échange de compétences techniques dans les opérations offshore en eaux profondes illustre cette tendance. De même, l'accord de mars 2023 de QatarEnergy avec ExxonMobil pour des participations dans deux explorations offshore au Canada démontre l'importance croissante accordée par le secteur aux partenariats internationaux pour accéder à de nouveaux marchés et technologies.

Le marché connaît un changement notable dans son orientation géographique, avec des développements significatifs dans les régions émergentes. Les objectifs de production ambitieux de CNOOC de 650 millions de barils d'équivalent pétrole en 2023, augmentant à 690-700 millions de barils en 2024, reflètent l'importance croissante de l'Asie-Pacifique dans le marché mondial du pétrole et du gaz sous-marins. Cette diversification régionale s'accompagne d'investissements croissants dans les infrastructures sous-marines, notamment dans les zones disposant de réserves offshore substantielles, comme le Brésil, où environ 94 % des réserves pétrolières sont situées en offshore, avec 80 % concentrées près de Rio de Janeiro, stimulant la demande d'équipements sous-marins avancés et de systèmes de production offshore.

Tendances et perspectives du marché mondial des systèmes de production et de traitement sous-marins

Augmentation des activités d'exploration et de production pétrolières et gazières en eaux profondes dans les régions des Amériques, de l'Asie-Pacifique et du Moyen-Orient et Afrique

Le paysage énergétique mondial connaît une transformation significative, le pétrole et le gaz naturel devant contribuer à environ la moitié de l'augmentation projetée de 5 % de la demande énergétique mondiale d'ici 2030. Cette demande croissante, associée aux avancées technologiques et aux optimisations opérationnelles, a conduit à une réduction substantielle des coûts des projets en amont offshore, notamment dans la production en eaux profondes et les développements en eaux ultra-profondes. Le secteur a connu une augmentation des investissements dans les activités d'exploration et de production offshore, en particulier dans des régions jusqu'alors inexplorées. Par exemple, en mars 2023, ONGC a collaboré avec TotalEnergies pour établir un cadre global d'échange de compétences techniques dans les eaux profondes offshore, en se concentrant spécifiquement sur le développement de blocs en eaux profondes à Mahanadi et aux Andaman au large de la côte est de l'Inde.

La région Moyen-Orient et Afrique est devenue un pôle majeur pour les activités d'exploration offshore, comme en témoigne une augmentation significative de 57 % du déploiement de plateformes offshore en mars 2023 par rapport à octobre 2020. Cette montée en activité est complétée par des développements majeurs dans d'autres régions. Dans les Amériques, Shell et TotalEnergies ont renforcé leur présence dans le secteur offshore brésilien, Shell Brésil détenant désormais plus de 30 contrats pétroliers et gaziers dans le pays. De même, dans la région Asie-Pacifique, l'acquisition par BP de deux blocs d'exploration offshore - Agung I et Agung II en Indonésie - représente l'intérêt croissant du secteur pour le développement de zones jusqu'alors inexplorées présentant un potentiel de ressources significatif.

Le secteur assiste à un changement stratégique vers l'exploration en eaux profondes, les entreprises cherchant à tirer parti des conditions actuelles du marché. Cela est attesté par des développements récents en 2023, tels que le plan d'investissement de 4 milliards USD d'Oil and Natural Gas Corp (ONGC) pour les activités d'exploration et l'établissement de collaborations techniques avec les grands acteurs mondiaux de l'énergie. La tendance est particulièrement notable dans la région Moyen-Orient et Afrique, où les entreprises investissent massivement dans les infrastructures sous-marines pour soutenir les grands projets de GNL, répondant à la fois à la demande croissante de gaz naturel et au besoin d'alternatives énergétiques plus propres. Ces investissements stimulent les innovations technologiques dans les systèmes sous-marins, permettant aux opérateurs d'accéder et de développer des ressources dans des environnements de plus en plus difficiles tout en maintenant l'efficacité opérationnelle et la conformité environnementale.

En outre, le secteur pétrolier et gazier sous-marin évolue grâce aux avancées des technologies sous-marines, qui sont essentielles pour améliorer l'efficacité du traitement offshore. À mesure que les entreprises continuent d'explorer et de développer des ressources en eaux profondes, l'intégration des systèmes sous-marins devient de plus en plus vitale pour garantir des opérations durables et efficaces.

Analyse par segment : composant du système de production

Segment SURF sur le marché des systèmes de production et de traitement sous-marins

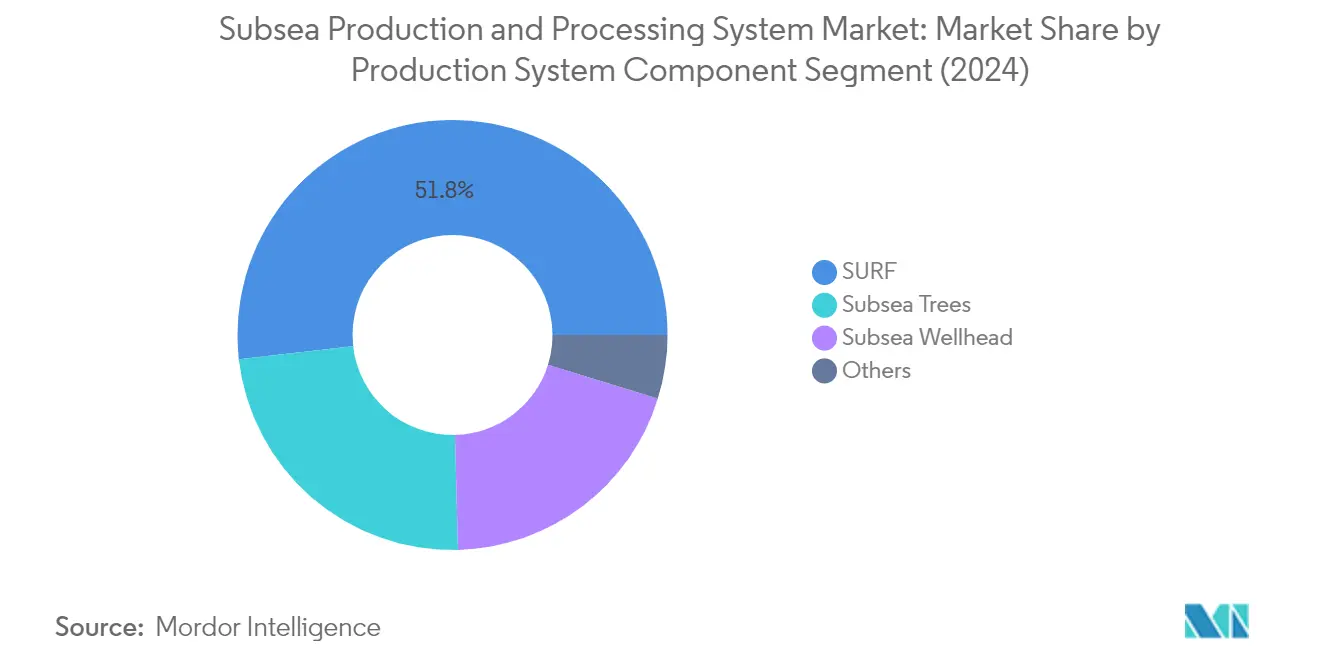

Le segment des ombilicaux sous-marins, colonnes montantes et conduites d'écoulement (SURF) domine le marché mondial des systèmes de production et de traitement sous-marins, détenant environ 52 % de part de marché en 2024. Cette position de marché significative est portée par le rôle essentiel que jouent les systèmes SURF dans la connexion des équipements pétroliers et gaziers de surface et du fond marin pour les commandes, l'alimentation électrique et la transmission de chaleur. La domination du segment est encore renforcée par le déploiement croissant de ces systèmes dans des projets en eaux profondes et ultra-profondes, notamment dans des régions comme le Brésil, le golfe du Mexique et l'Afrique de l'Ouest. Les systèmes SURF sont essentiels pour fournir des signaux électriques et à fibre optique, de l'énergie électrique, ainsi que des fluides d'injection hydraulique et chimique aux unités sous-marines, tout en soutenant les opérations de surpression sous-marine et de compression sous-marine. La performance robuste du segment est également attribuée à l'accent croissant mis sur l'assurance d'écoulement et la prévention de la formation de paraffine et d'hydrates dans les systèmes de production sous-marins.

Segment des arbres de Noël sous-marins sur le marché des systèmes de production et de traitement sous-marins

Le segment des arbres de Noël sous-marins devrait afficher le taux de croissance le plus élevé, d'environ 9 %, au cours de la période de prévision 2024-2029. Cette croissance accélérée est principalement portée par les avancées technologiques dans les systèmes d'arbres de Noël sous-marins, notamment le développement de capacités haute pression haute température (HPHT) et l'amélioration des caractéristiques de fiabilité. La croissance du segment est en outre soutenue par des investissements croissants dans les activités d'exploration et de production en eaux profondes et ultra-profondes, notamment dans des régions comme le golfe du Mexique, le Brésil et l'Afrique de l'Ouest. L'adoption de technologies avancées d'arbres de Noël sous-marins, telles que les systèmes d'arbres verticaux et horizontaux dotés de capacités améliorées de surveillance et de contrôle, contribue également à l'expansion rapide du segment. De plus, l'accent mis par le secteur sur l'optimisation des coûts et l'efficacité opérationnelle grâce à des conceptions d'arbres standardisées et modulaires devrait alimenter la trajectoire de croissance du segment.

Segments restants dans le composant du système de production

La tête de puits sous-marine et les autres segments de composants du système de production complètent le paysage du marché, chacun remplissant des fonctions cruciales dans les opérations sous-marines. Le segment de la tête de puits sous-marine joue un rôle vital en tant que barrière de pression primaire pour les puits sous-marins, fournissant des points d'ancrage et de suspension essentiels pour les colonnes de tubage. Ce segment continue d'évoluer avec des innovations en matériaux et en conception, notamment pour les applications à haute pression. Le segment des autres composants du système de production, bien que plus modeste en part de marché, englobe des éléments critiques tels que les collecteurs sous-marins, les connecteurs de conduites d'écoulement et les systèmes de contrôle sous-marins, qui sont essentiels pour maximiser la récupération des réservoirs et prolonger la durée de vie des champs. Ces segments connaissent des avancées technologiques continues, notamment dans les domaines de la fiabilité, de la sécurité et de l'efficacité opérationnelle.

Analyse par segment : type de système de traitement

Segment de surpression sur le marché des systèmes de production et de traitement sous-marins

Le segment de la surpression sous-marine continue de dominer le marché des systèmes de production et de traitement sous-marins, détenant environ 33 % de part de marché en 2024. Cette position de marché significative est attribuée au rôle crucial du segment dans la fourniture d'une énergie suffisante aux flux de puits, garantissant que les fluides atteignent efficacement les installations de traitement. Les systèmes de surpression sous-marine sont particulièrement précieux dans les scénarios où la pression en tête de puits tombe en dessous de la résistance du pipeline ou lorsque la pression naturelle du réservoir est insuffisante. La technologie permet une production avec une contre-pression en tête de puits aussi basse que 50 psi, rendant même les réservoirs à faible énergie commercialement viables. Les grands opérateurs pétroliers et gaziers ont largement adopté ces systèmes, reconnaissant leur efficacité pour prolonger la durée de vie des champs tout en réduisant les émissions de carbone par rapport à des méthodes alternatives comme les élévations au gaz. La domination du segment est en outre renforcée par sa capacité à augmenter les taux de récupération, à accélérer la production, à améliorer l'assurance d'écoulement et à réduire significativement à la fois le CAPEX et l'OPEX dans les opérations sous-marines.

Segment de compression de gaz sur le marché des systèmes de production et de traitement sous-marins

Le segment de la compression sous-marine émerge comme le segment à la croissance la plus rapide sur le marché des systèmes de production et de traitement sous-marins, avec une croissance projetée d'environ 12 % au cours de la période 2024-2029. Cette croissance remarquable est portée par l'adoption croissante des systèmes de compression sous-marine comme alternative durable aux solutions de compresseurs conventionnels installés sur des plateformes en surface. L'expansion du segment est soutenue par des mises en œuvre réussies comme le projet du champ gazier d'Åsgard, qui a démontré la fiabilité de la technologie avec plus de 100 000 heures opérationnelles sans intervention. La croissance est en outre accélérée par la capacité du segment à réduire significativement l'impact environnemental, les systèmes de compression sous-marine nécessitant des empreintes d'infrastructure plus réduites par rapport aux solutions basées sur des plateformes. De plus, les capacités d'exploitation à distance de ces systèmes minimisent les risques pour la santé et la sécurité, les rendant de plus en plus attractifs pour les opérateurs axés à la fois sur l'efficacité opérationnelle et la responsabilité environnementale.

Segments restants dans le type de système de traitement

Les segments de séparation sous-marine et d'injection continuent de jouer des rôles vitaux sur le marché des systèmes de production et de traitement sous-marins. Le segment de séparation sous-marine se concentre sur des fonctions cruciales telles que la séparation des fluides multiphasiques sur le fond marin et la gestion de la teneur en eau, tandis que le segment d'injection se spécialise dans l'amélioration de l'efficacité et de la productivité des puits existants grâce à des processus d'injection de fluides. Les deux segments contribuent de manière significative à la fonctionnalité globale du marché en offrant des solutions pour le traitement de l'eau, l'assurance d'écoulement et l'optimisation de la production. Ces segments sont particulièrement précieux dans les applications en eaux profondes où les installations de traitement de surface traditionnelles peuvent être impraticables ou trop coûteuses. Leur évolution continue et leur intégration avec d'autres technologies sous-marines démontrent l'engagement du marché envers des solutions de traitement sous-marin complètes.

Analyse par segment : profondeur d'eau

Segment eaux profondes et ultra-profondes sur le marché des systèmes de production et de traitement sous-marins

Le segment des eaux profondes et ultra-profondes domine le marché mondial des systèmes de production et de traitement sous-marins, représentant environ 72 % de la part de marché en 2024. La prééminence de ce segment est portée par l'augmentation des activités d'exploration et de production en eaux profondes, les entreprises s'éloignant davantage des côtes pour accéder à des réserves inexploitées. Le segment a connu une croissance substantielle grâce aux avancées technologiques dans les systèmes sous-marins permettant des opérations efficaces à des profondeurs extrêmes, à l'amélioration des mesures de sécurité et à l'augmentation des taux de récupération. Le développement d'équipements de traitement sous-marin sophistiqués, notamment des systèmes de surpression sous-marine, des unités de séparation sous-marine et des technologies de compression sous-marine, a rendu les opérations en eaux profondes plus économiquement viables. Les grandes compagnies pétrolières et gazières investissent de plus en plus dans des projets en eaux profondes, notamment dans des régions comme les zones pré-sel du Brésil, le golfe du Mexique et l'Afrique de l'Ouest. Le segment devrait maintenir sa forte trajectoire de croissance avec un taux de croissance projeté d'environ 10 % de 2024 à 2029, porté par la demande énergétique mondiale croissante et la nécessité d'exploiter des ressources en eaux plus profondes à mesure que les réserves en eaux peu profondes arrivent à maturité.

Segment eaux peu profondes sur le marché des systèmes de production et de traitement sous-marins

Le segment des eaux peu profondes continue de jouer un rôle vital sur le marché des systèmes de production et de traitement sous-marins, notamment dans les régions dotées de vastes plateaux continentaux. Ce segment se caractérise par des complexités opérationnelles moindres et des coûts d'installation réduits par rapport aux opérations en eaux profondes. Le segment maintient son importance grâce au développement de champs marginaux et à l'optimisation des infrastructures existantes en eaux peu profondes. Les entreprises mettent en œuvre des technologies avancées pour améliorer la récupération à partir de champs matures en eaux peu profondes, notamment le déploiement de systèmes de puits intelligents et l'amélioration des capacités de surveillance. Le segment des eaux peu profondes bénéficie également de délais d'exécution de projets plus courts et de risques techniques réduits, le rendant attractif pour les opérateurs cherchant à maintenir des niveaux de production stables. Les innovations technologiques récentes se sont concentrées sur la rentabilisation des opérations en eaux peu profondes grâce à des conceptions d'équipements standardisées et à des procédures d'installation simplifiées. Le segment continue d'attirer des investissements dans des régions comme le Moyen-Orient, l'Asie du Sud-Est et certaines parties de la mer du Nord, où les ressources en eaux peu profondes restent abondantes et économiquement viables.

Analyse par segment géographique du marché des systèmes de production et de traitement sous-marins

Marché des systèmes de production et de traitement sous-marins en Amérique du Nord

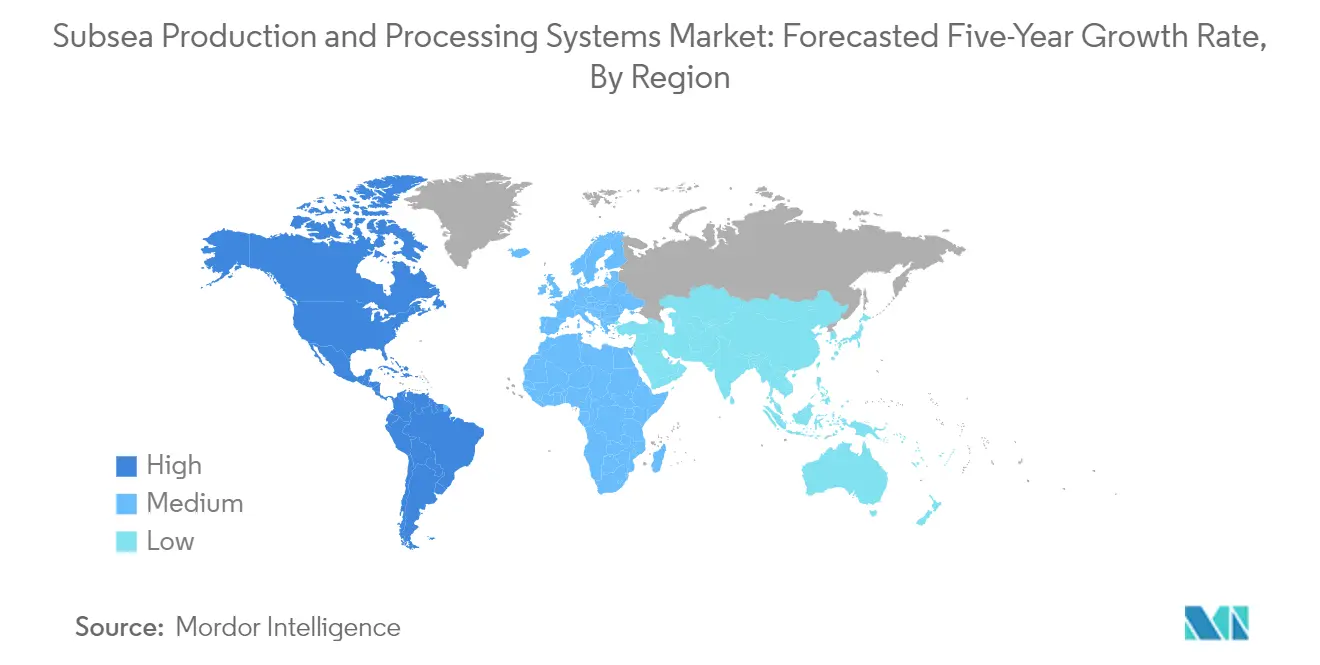

Le marché nord-américain des systèmes sous-marins, représentant environ 16 % de la part de marché mondiale en 2024, est principalement porté par les activités intensives dans le golfe du Mexique. La dynamique du marché régional est significativement influencée par l'orientation stratégique des États-Unis sur le développement de l'énergie offshore, notamment à travers la proposition quinquennale pour le développement des hydrocarbures offshore dans les zones de production existantes. Le marché se caractérise par des avancées technologiques continues dans les capacités d'exploration et de production en eaux profondes, les grands opérateurs mettant en œuvre des systèmes de traitement sous-marin de pointe. La présence d'acteurs industriels établis et le soutien d'une infrastructure sous-marine robuste ont créé un environnement propice à la croissance du marché. Les réglementations environnementales et les normes de sécurité continuent de façonner les décisions d'investissement et les stratégies opérationnelles dans la région. Le marché bénéficie également des efforts continus pour améliorer les taux de récupération des champs matures grâce à des systèmes de traitement sous-marin avancés. Malgré l'accent croissant mis sur les énergies renouvelables, le secteur sous-marin reste crucial pour la sécurité énergétique et le développement économique en Amérique du Nord.

Marché des systèmes de production et de traitement sous-marins en Europe

Le marché européen des systèmes sous-marins a démontré sa résilience avec une croissance d'environ 0,4 % de 2019 à 2024, principalement portée par les activités dans la région de la mer du Nord. Le paysage du marché se caractérise par un fort accent sur l'innovation technologique et les pratiques de développement durable, notamment en Norvège et au Royaume-Uni. Les opérateurs européens investissent de plus en plus dans des solutions d'équipements sous-marins avancés pour maximiser la récupération des champs matures tout en minimisant l'impact environnemental. Le marché régional se distingue par son cadre réglementaire strict et ses normes environnementales élevées, qui ont favorisé le développement de technologies sous-marines plus efficaces et respectueuses de l'environnement. La collaboration entre les acteurs industriels et les institutions de recherche a abouti à des innovations révolutionnaires dans les capacités de traitement sous-marin. Le marché bénéficie d'une infrastructure bien établie et d'une main-d'œuvre qualifiée, soutenant des opérations sous-marines complexes. L'intégration de la numérisation et de l'automatisation dans les systèmes sous-marins est devenue une tendance clé, améliorant l'efficacité opérationnelle et les normes de sécurité dans toute la région.

Marché des systèmes de production et de traitement sous-marins en Asie-Pacifique

Le marché des systèmes sous-marins en Asie-Pacifique devrait croître d'environ 4 % au cours de la période 2024-2029, porté par l'augmentation des activités d'exploration et de production offshore. Le marché régional se caractérise par une adoption technologique rapide et des investissements croissants dans des projets en eaux profondes, notamment dans des pays comme la Chine, l'Inde et l'Australie. La demande énergétique croissante et la recherche de la sécurité énergétique ont catalysé les activités de développement offshore dans toute la région. Le marché bénéficie d'une collaboration croissante entre les compagnies pétrolières nationales et les fournisseurs de technologies internationaux, facilitant le transfert de connaissances et l'avancement technologique. Les capacités de fabrication locale d'équipements sous-marins se développent, réduisant la dépendance aux importations et créant une chaîne d'approvisionnement plus robuste. Les initiatives gouvernementales soutenant l'exploration et le développement offshore ont créé un environnement favorable à la croissance du marché. Les conditions géologiques diverses de la région ont nécessité le développement de solutions sous-marines personnalisées, stimulant l'innovation dans le secteur.

Marché des systèmes de production et de traitement sous-marins en Amérique du Sud

Le marché des systèmes de production et de traitement sous-marins en Amérique du Sud est principalement porté par les vastes opérations offshore du Brésil, notamment dans les zones pré-sel. Le marché régional se caractérise par des investissements significatifs dans des projets en eaux profondes et ultra-profondes, avec un fort accent sur l'avancement technologique dans les capacités des systèmes de traitement sous-marin. Les compagnies pétrolières nationales jouent un rôle crucial dans le développement du marché, s'associant souvent à des fournisseurs de technologies internationaux pour améliorer les capacités opérationnelles. Le marché bénéficie d'activités d'exploration continues et de nouvelles découvertes de champs, créant une demande soutenue pour les systèmes sous-marins. Les exigences en matière de contenu local ont favorisé le développement des capacités de fabrication nationales, renforçant la chaîne d'approvisionnement régionale. L'adoption de technologies sous-marines avancées a été cruciale pour optimiser la production dans des environnements en eaux profondes difficiles. Les cadres réglementaires soutenant le développement offshore ont créé un environnement stable pour les investissements à long terme dans le secteur.

Marché des systèmes de production et de traitement sous-marins au Moyen-Orient et en Afrique

Le marché des systèmes de production et de traitement sous-marins au Moyen-Orient et en Afrique connaît une transformation significative portée par l'augmentation des activités d'exploration et de développement offshore. Le marché régional se caractérise par un intérêt croissant pour l'adoption des technologies sous-marines, notamment dans des pays comme l'Arabie saoudite et les Émirats arabes unis. Les compagnies pétrolières nationales investissent de plus en plus dans les infrastructures sous-marines pour améliorer les capacités de production offshore et maintenir leur position concurrentielle sur les marchés énergétiques mondiaux. Le marché bénéficie de partenariats technologiques avec des acteurs internationaux, facilitant l'adoption de solutions sous-marines avancées. Les capacités de fabrication locale se développent, soutenues par des initiatives gouvernementales visant à accroître le contenu national dans le secteur pétrolier et gazier. Les environnements offshore diversifiés de la région ont nécessité le développement de solutions sous-marines spécialisées, stimulant l'innovation dans le secteur. L'accent croissant mis sur les projets de développement gazier a créé de nouvelles opportunités pour le déploiement de systèmes de traitement sous-marin.

Paysage concurrentiel

Principales entreprises sur le marché des systèmes de production et de traitement sous-marins

Le marché est dominé par des acteurs établis tels qu'Aker Solutions ASA, Baker Hughes Company, Halliburton Company, National Oilwell Varco Inc., Schlumberger Limited et Oceaneering International. Ces entreprises investissent massivement dans les innovations technologiques, notamment dans le développement de systèmes sous-marins avancés, de systèmes de traitement et de solutions numériques pour les opérations à distance. Le secteur a connu un fort accent sur la création de solutions d'infrastructure sous-marine intégrées combinant les capacités de production et de traitement tout en réduisant l'empreinte environnementale. Les entreprises forment des alliances stratégiques et des coentreprises pour mutualiser les ressources techniques et renforcer leur présence sur le marché, comme en témoignent les récents partenariats entre des acteurs majeurs tels qu'Aker Solutions, Schlumberger et Subsea 7. Les stratégies de développement de produits sont de plus en plus centrées sur la création de plateformes configurables et de solutions standardisées offrant une flexibilité de personnalisation tout en maintenant l'efficacité des coûts.

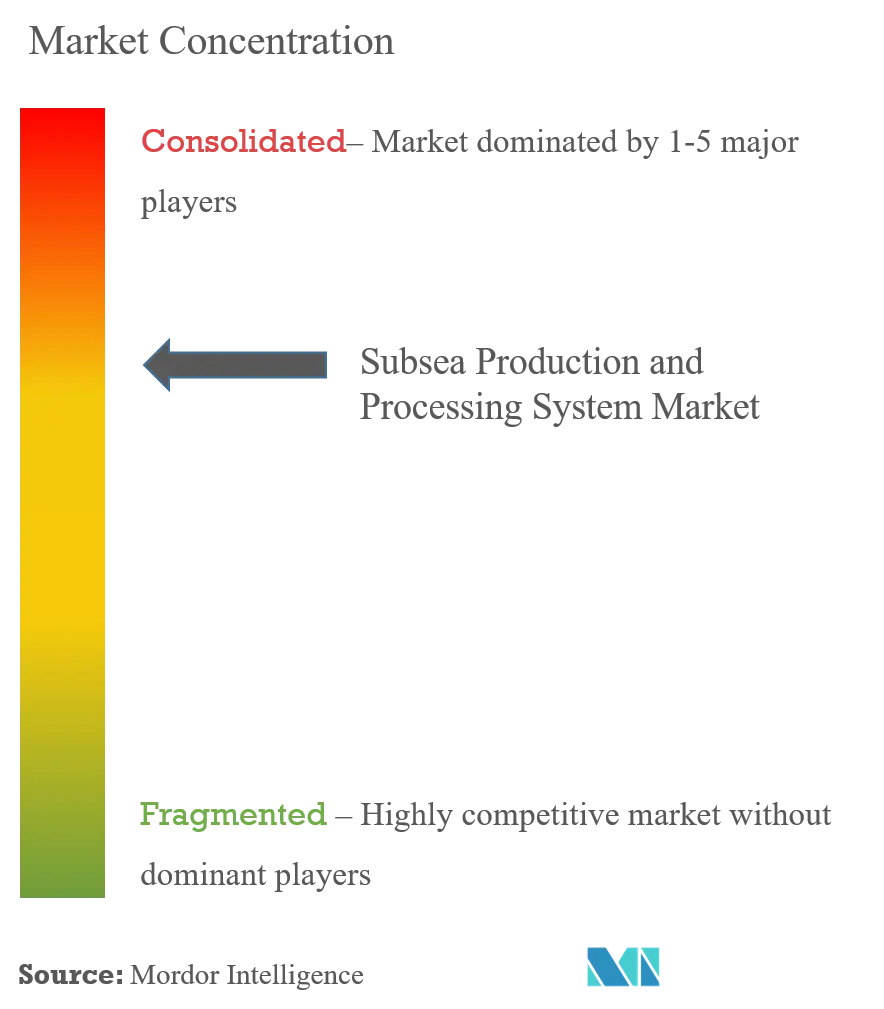

Marché consolidé avec de solides acteurs mondiaux

Le marché des systèmes de production et de traitement sous-marins présente une structure très consolidée dominée par des multinationales à forte empreinte mondiale. Ces entreprises opèrent généralement sur l'ensemble de la chaîne de valeur, de la fabrication d'équipements aux services d'installation et de maintenance, ce qui leur confère des avantages concurrentiels significatifs. Le marché a connu une consolidation considérable par le biais de fusions et acquisitions stratégiques, les entreprises cherchant à élargir leurs capacités technologiques et leur portée géographique. Les barrières élevées à l'entrée, notamment les exigences substantielles en capital, l'expertise technique et la conformité réglementaire stricte, ont contribué à maintenir la nature oligopolistique du marché.

Le paysage concurrentiel se caractérise par des relations à long terme entre les fournisseurs et les opérateurs pétroliers et gaziers, avec des contrats couvrant souvent plusieurs années et impliquant des accords de service complets. Les acteurs majeurs ont établi de solides présences régionales grâce à des installations de fabrication locales et des centres de service, notamment sur des marchés clés comme le Moyen-Orient et l'Afrique et l'Asie-Pacifique. Le secteur a connu une tendance à l'intégration verticale, les entreprises élargissant leurs capacités pour offrir des solutions de bout en bout, de l'ingénierie préliminaire aux services de cycle de vie.

L'innovation et l'intégration comme moteurs du succès futur

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à développer des solutions technologiquement avancées et rentables tout en maintenant de solides relations avec les parties prenantes clés. Les acteurs en place se concentrent sur l'expansion de leurs capacités numériques, le développement de systèmes d'équipements sous-marins entièrement électriques et l'amélioration de l'efficacité de leurs solutions de traitement pour maintenir leurs positions sur le marché. La capacité à offrir des solutions intégrées combinant plusieurs fonctions de technologie sous-marine tout en réduisant les coûts d'installation et d'exploitation est devenue un facteur de différenciation crucial. Les entreprises investissent également dans la recherche et le développement pour répondre à la demande croissante de solutions durables sur le plan environnemental et à l'amélioration des taux de récupération des puits sous-marins.

Pour les nouveaux entrants et les acteurs plus modestes, le succès réside dans l'identification et l'exploitation de segments de marché de niche ou de solutions technologiques spécialisées. L'accent croissant mis sur l'exploration en eaux profondes et ultra-profondes offre des opportunités aux entreprises disposant d'une expertise spécialisée dans ces domaines. L'avenir du marché sera façonné par la capacité à s'adapter à l'évolution des exigences réglementaires, notamment en matière de protection de l'environnement et de normes de sécurité. Les entreprises doivent également tenir compte de la concentration du pouvoir d'achat parmi les grands opérateurs pétroliers et gaziers, qui préfèrent souvent des fournisseurs établis avec des antécédents éprouvés. Le développement de sources d'énergie alternatives représente un défi à long terme, rendant essentiel pour les entreprises de diversifier leurs capacités et de s'adapter à l'évolution des demandes du marché.

Leaders du secteur des systèmes de production et de traitement sous-marins

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Aker Solutions Asa

Oceaneering International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2023 : One Subsea a annoncé avoir remporté un appel d'offres pour fournir les équipements du champ Búzios dans le pré-sel du bassin de Santos. Le contrat prévoit la livraison de 16 arbres de Noël humides (ANM) dans la phase 10 de l'exploration du champ.

- Février 2023 : Aker Solutions a annoncé avoir obtenu un contrat d'Eni Angola SpA. - Sucursal de Angola, une filiale d'AzuleEnergy Holdings Limited. Le contrat porte sur la livraison des ombilicaux sous-marins statiques et dynamiques pour le développement du champ Agogo en offshore Angola.

- Février 2023 : TechnipFMC a reçu un contrat pour des systèmes de production sous-marins d'Equinor pour le développement pétrolier et gazier d'Irpa sur le plateau continental norvégien. Dans le cadre du contrat, la société devrait fournir et assurer le support d'installation pour les arbres de Noël sous-marins, les systèmes de contrôle, les structures, les connexions et l'outillage.

Périmètre du rapport sur le marché mondial des systèmes de production et de traitement sous-marins

Les systèmes de production et de traitement sous-marins sont déployés dans des puits situés sur le fond marin, en eaux peu profondes ou profondes. Le traitement sous-marin est apparu comme une option viable pour les champs dans des environnements difficiles où les équipements de traitement en surface peuvent être compromis. Il est généralement désigné comme un système de production flottant, où le pétrole est extrait au fond marin. Celui-ci peut être raccordé à une plateforme de production existante ou à une installation à terre.

Le marché des systèmes de production et de traitement sous-marins est segmenté par composant du système de production (arbres de Noël sous-marins, ombilicaux sous-marins, colonnes montantes et conduites d'écoulement, tête de puits sous-marine et autres), par type de système de traitement (surpression, séparation, injection et compression de gaz), par profondeur d'eau (eaux peu profondes et eaux profondes et ultra-profondes) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour le marché mondial des systèmes de production et de traitement sous-marins en chiffre d'affaires (USD) pour tous les segments susmentionnés.

| Arbres de Noël sous-marins |

| Ombilicaux sous-marins, colonnes montantes et conduites d'écoulement |

| Tête de puits sous-marine |

| Autres |

| Surpression |

| Séparation |

| Injection |

| Compression de gaz |

| Eaux peu profondes |

| Eaux profondes et ultra-profondes |

| Amérique du Nord |

| Europe |

| Asie-Pacifique |

| Amérique du Sud |

| Moyen-Orient et Afrique |

| Composant du système de production | Arbres de Noël sous-marins |

| Ombilicaux sous-marins, colonnes montantes et conduites d'écoulement | |

| Tête de puits sous-marine | |

| Autres | |

| Type de système de traitement | Surpression |

| Séparation | |

| Injection | |

| Compression de gaz | |

| Profondeur d'eau | Eaux peu profondes |

| Eaux profondes et ultra-profondes | |

| Géographie | Amérique du Nord |

| Europe | |

| Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes de production et de traitement sous-marins ?

La taille du marché des systèmes de production et de traitement sous-marins devrait atteindre 21,63 milliards USD en 2025 et croître à un TCAC de 8,51 % pour atteindre 32,53 milliards USD d'ici 2030.

Quelle est la taille actuelle du marché des systèmes de production et de traitement sous-marins ?

En 2025, la taille du marché des systèmes de production et de traitement sous-marins devrait atteindre 21,63 milliards USD.

Quels sont les acteurs clés du marché des systèmes de production et de traitement sous-marins ?

Schlumberger Limited, Halliburton Company, Baker Hughes Company, Aker Solutions ASA et Oceaneering International Inc. sont les principales entreprises opérant sur le marché des systèmes de production et de traitement sous-marins.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes de production et de traitement sous-marins ?

Le Moyen-Orient et l'Afrique devraient enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des systèmes de production et de traitement sous-marins ?

En 2025, le Moyen-Orient et l'Afrique représentent la plus grande part de marché sur le marché des systèmes de production et de traitement sous-marins.

Quelles années couvre ce rapport sur le marché des systèmes de production et de traitement sous-marins, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des systèmes de production et de traitement sous-marins était estimée à 19,79 milliards USD. Le rapport couvre la taille historique du marché des systèmes de production et de traitement sous-marins pour les années : 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des systèmes de production et de traitement sous-marins pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: