Taille et Part du Marché des Systèmes de Transmission HVDC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.62 Milliards de dollars |

| Taille du Marché (2031) | 22.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.98% CAGR |

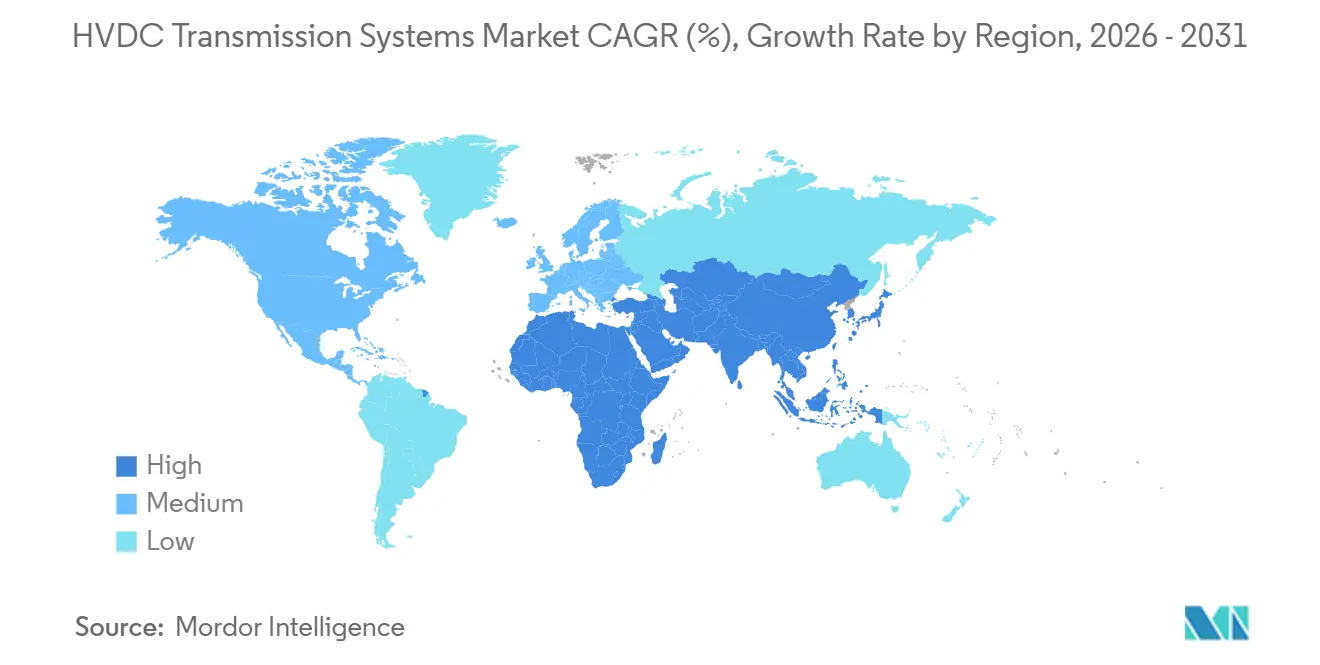

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

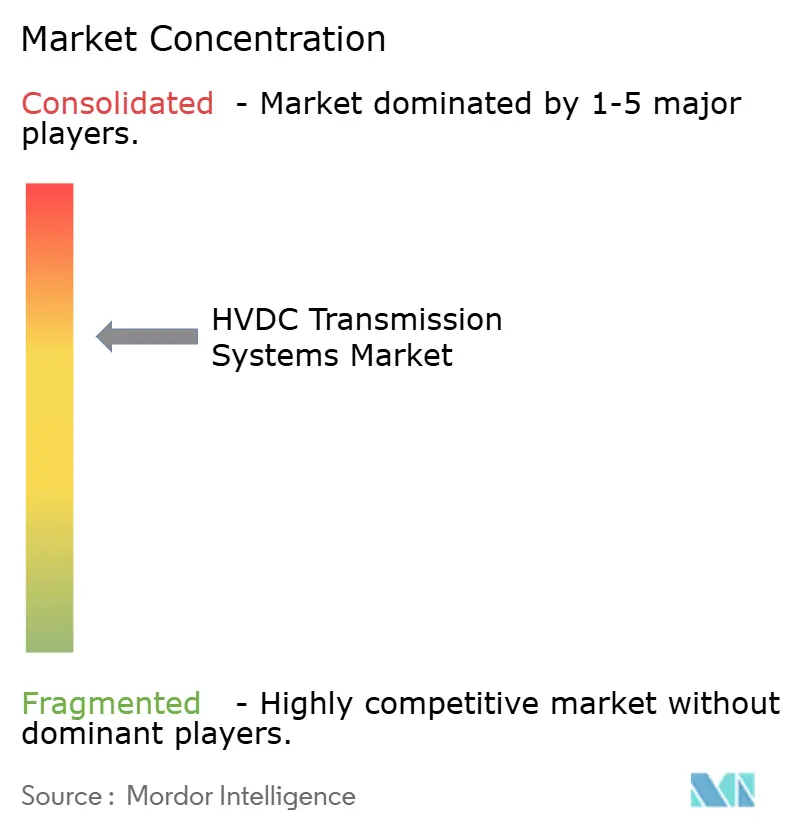

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Transmission HVDC par Mordor Intelligence

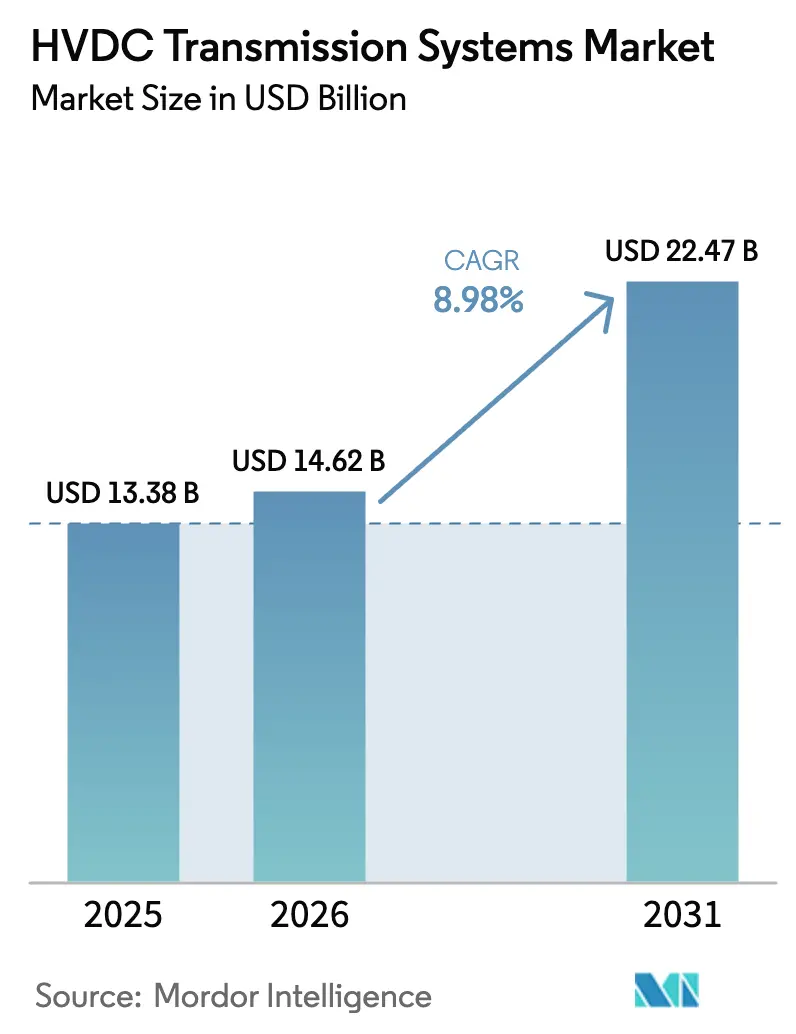

La taille du Marché des Systèmes de Transmission HVDC devrait passer de 13,38 milliards USD en 2025 à 14,62 milliards USD en 2026 et devrait atteindre 22,47 milliards USD d'ici 2031 à un CAGR de 8,98 % sur la période 2026-2031.

Les dépenses d'investissement soutenues dans les câbles d'exportation pour l'éolien offshore, les corridors à très haute tension en Asie et les programmes de renforcement du réseau en Amérique du Nord et en Europe orientent cette progression. Les développeurs privilégient de plus en plus les schémas à convertisseur de source de tension (VSC) car ils injectent ou absorbent de la puissance réactive sans condensateurs synchrones, réduisant ainsi l'empreinte et le coût d'exploitation sur toute la durée de vie. Les fabricants de convertisseurs profitent également d'un cycle de renouvellement électronique : les stations à convertisseur multiniveau modulaire (MMC) utilisant des IGBT de 6,5 kV réduisent la distorsion harmonique à moins de 1 % et permettent la conformité aux codes de réseau plus stricts. Parallèlement, les fournisseurs de câbles enregistrent des commandes record, les tracés sous-marins dépassant les corridors aériens ; chaque nouveau gigawatt d'éolien offshore consomme généralement jusqu'à 120 km de câble XLPE à ±525 kV. Un facteur parallèle est le remplacement des lignes à courant alternatif des années 1960 dont la capacité ne répond plus aux objectifs modernes de déploiement des énergies renouvelables.

Principaux Enseignements du Rapport

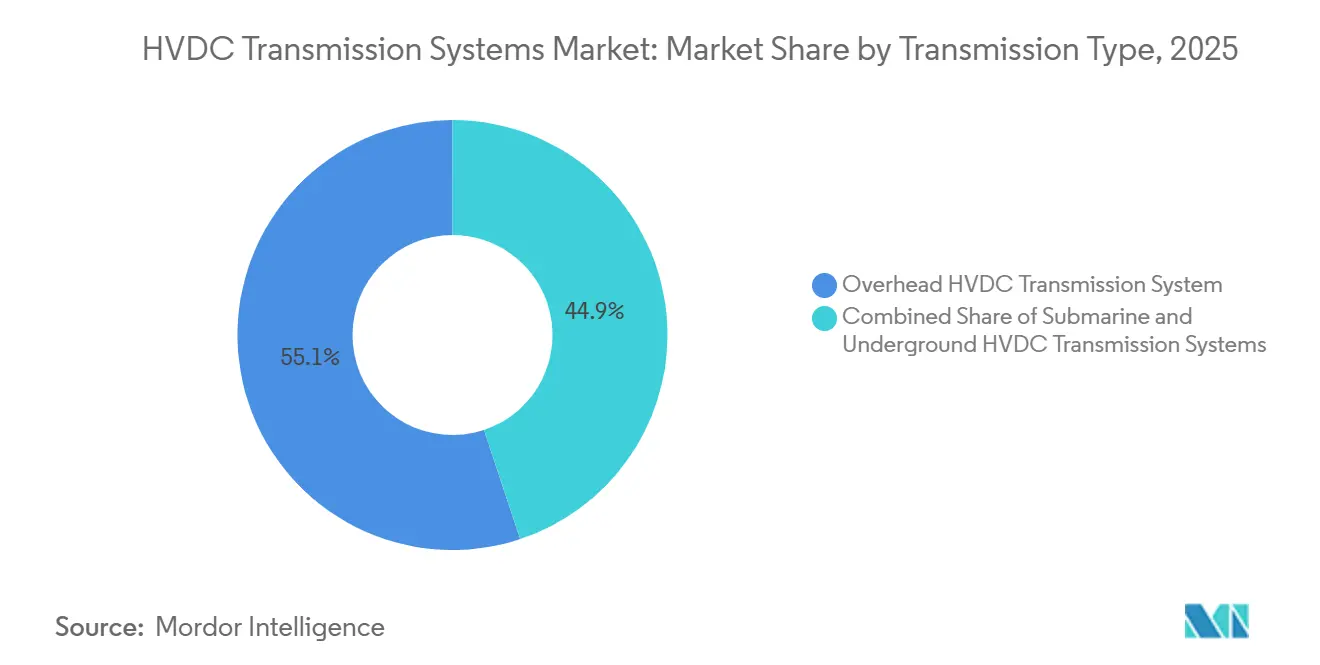

- Par type de transmission, les systèmes aériens détenaient 55,1 % de la part du marché des systèmes de transmission HVDC en 2025, tandis que les schémas sous-marins devraient se développer à un CAGR de 11,3 % jusqu'en 2031.

- Par composant, les stations de conversion ont capté 53,5 % des revenus en 2025 ; la catégorie des accessoires progresse à un CAGR de 10,1 % jusqu'en 2031.

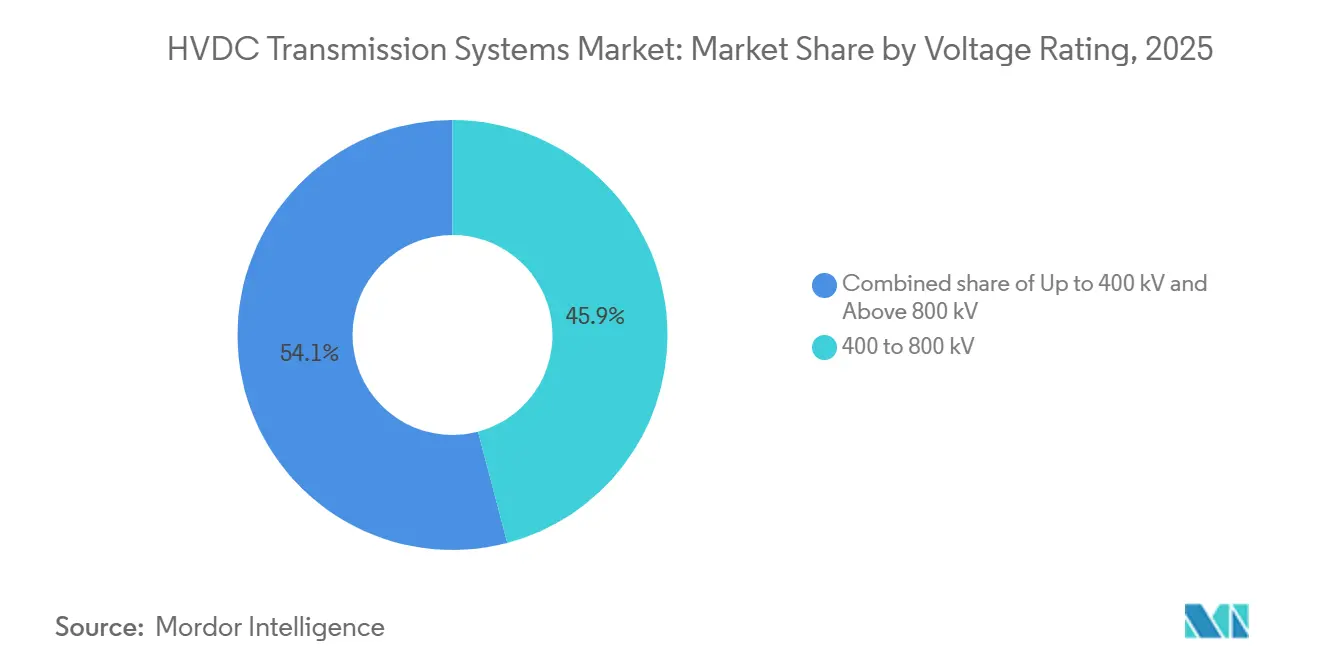

- Par classe de tension, la catégorie 400 à 800 kV représentait 45,9 % des installations en 2025, tandis que le segment au-dessus de 800 kV devrait afficher un CAGR de 11,6 % d'ici 2031.

- Par géographie, l'Asie-Pacifique représentait 41,6 % des revenus de 2025 et devrait croître à un CAGR de 9,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Transmission HVDC

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Intégration croissante de la production d'énergie renouvelable | +2.1% | Mondial, avec concentration en APAC (Chine, Inde), Europe (éolien offshore en mer du Nord), Amérique du Nord (éolien offshore sur la côte atlantique) | Moyen terme (2-4 ans) |

| Réseaux vieillissants et cycles de réinvestissement en transport et distribution | +1.8% | Amérique du Nord et Europe, avec répercussions en Australie et dans certains marchés d'Amérique latine (Brésil, Argentine) | Long terme (≥ 4 ans) |

| Besoin d'interconnexions longue distance à haute capacité | +1.6% | Cœur APAC (corridors ouest-est de la Chine, zones d'énergie renouvelable en Inde), ASEAN transfrontalier, réseau GCC du Moyen-Orient | Moyen terme (2-4 ans) |

| Électrification des actifs pétroliers et gaziers offshore | +0.9% | Mer du Nord (Norvège, Royaume-Uni), Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis), Asie du Sud-Est (Malaisie, Indonésie) | Moyen terme (2-4 ans) |

| Hubs HVDC offshore éoliens multi-fournisseurs | +1.2% | Europe (North Sea Wind Power Hub, superposition CC de TenneT), APAC (Taïwan, éolien flottant au Japon), Amérique du Nord (Atlantic Shores) | Long terme (≥ 4 ans) |

| Corridors d'alimentation insulaires critiques pour la défense | +0.5% | National, avec adoption précoce dans les territoires insulaires stratégiques (Taïwan, Japon, Australie) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration Croissante de la Production d'Énergie Renouvelable

Les services publics déploient des corridors HVDC pour réduire l'écrêtement à mesure que les énergies renouvelables variables dépassent la capacité d'absorption de la charge locale. Les bases désertiques de la Chine accueillent 120 GW d'éolien et de solaire, mais la demande locale n'absorbe que moins de 30 % de la production ; la liaison ±800 kV Gansu–Zhejiang déplace désormais 8 GW sur 2 383 km avec seulement 3,2 % de pertes, soit environ la moitié de celles d'un tracé AC à 750 kV. Dans l'éolien offshore, les plateformes VSC exportent de l'énergie au-delà de 40 km du rivage, là où l'exportation AC devient non économique ; le projet Dogger Bank de 3 600 MW a validé ce modèle en 2024. Le Royaume-Uni, l'Inde et l'Allemagne imposent désormais le HVDC pour les zones d'énergie renouvelable de plus de 5 GW, accélérant les nouvelles sanctions de projets. Les régulateurs nationaux stipulent de plus en plus la fourniture d'inertie synthétique, favorisant les convertisseurs MMC capables de moduler la puissance en 50 millisecondes. Ces facteurs font de l'intégration des énergies renouvelables le principal moteur du marché des systèmes de transmission HVDC jusqu'en 2031.[1]Autorité Centrale de l'Électricité de l'Inde, "Directives d'Évacuation des Énergies Renouvelables," ceaindia.gov.in

Réseaux Vieillissants et Cycles de Réinvestissement en Transport et Distribution

Les services publics nord-américains et européens remplacent les lignes AC des années 1960 par du HVDC pour doubler la capacité sur les emprises existantes. Le Département de l'Énergie des États-Unis a réservé 2,5 milliards USD en 2025 pour des corridors HVDC contournant les interconnexions 345 kV saturées.[2]Département de l'Énergie des États-Unis, "Financement du Programme de Facilitation de la Transmission," energy.gov Le SuedLink allemand, reconfiguré d'un AC aérien en HVDC souterrain à ±525 kV, a mis fin à 15 ans d'opposition locale et a obtenu une date de mise en service en 2028. Furnas au Brésil a ajouté des convertisseurs multiniveaux modulaires à son bipôle Rio Madeira, augmentant la capacité de transfert de 1 GW sans nouveaux conducteurs. Bien que les stations de conversion coûtent entre 150 millions et 300 millions USD par GW, elles reportent des constructions AC parallèles encore plus coûteuses qui font face à de longues évaluations environnementales. Par conséquent, les cycles de réinvestissement soutiendront le marché des systèmes de transmission HVDC pendant au moins la prochaine décennie.

Besoin d'Interconnexions Longue Distance à Haute Capacité

La répartition économique favorise le HVDC dès que les lignes aériennes dépassent 600 km ou que les tracés sous-marins dépassent 50 km. La liaison ±800 kV Baihetan–Jiangsu en Chine s'étend sur 2 087 km et déplace 8 GW d'hydroélectricité, remplaçant la production au charbon qui émettrait 28 millions de tCO₂ annuellement. Le corridor Laos-Thaïlande-Malaisie-Singapour de 1 400 km de l'ASEAN prévoit de transporter 3 GW d'ici 2030. La liaison Marinus de 1 500 MW en Australie a choisi le HVDC après que des études AC ont montré la nécessité de trois câbles parallèles et de plateformes de compensation réactive coûtant 1,2 milliard AUD de plus. La capacité de flux bidirectionnel sous-tend également la liaison Arabie Saoudite-Égypte de 3 GW, qui équilibre les pics saisonniers à travers la mer Rouge. Ces exemples illustrent comment les corridors longue distance continuent d'élargir le marché des systèmes de transmission HVDC.

Électrification des Actifs Pétroliers et Gaziers Offshore

Les régulateurs exercent une pression tarifaire carbone sur les installations offshore alimentées par des turbines à gaz qui émettent jusqu'à 20 millions de tCO₂ par an rien qu'en mer du Nord. La Norvège exige désormais des évaluations d'alimentation à partir du rivage pour tous les nouveaux champs, entraînant 450 MW de commandes HVDC couvrant Johan Sverdrup, Johan Castberg et Snorre. Saudi Aramco a suivi en 2025 avec deux liaisons VSC de 300 MW vers les complexes Marjan et Berri, libérant du gaz associé pour les matières premières pétrochimiques. L'économie dépend de prix du carbone supérieurs à 90 EUR par tonne, où les émissions évitées compensent le coût en capital du convertisseur sur une durée de vie de champ de 15 ans. Même dans des régimes de tarification carbone moins élevés comme la Malaisie, les opérateurs ont commencé des études de faisabilité pour se prémunir contre une réglementation future. Ces projets ajoutent une niche spécialisée mais en expansion au marché des systèmes de transmission HVDC.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Capital initial élevé et obstacles aux permis | -1.4% | Mondial, avec impact aigu en Amérique du Nord (examens NEPA), Europe (approbations transfrontalières), Amérique latine (contraintes de financement) | Court terme (≤ 2 ans) |

| Croissance de la production distribuée et derrière le compteur | -0.7% | Amérique du Nord, Europe, Australie (pénétration du solaire en toiture), avec impact émergent en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénurie mondiale de câbles HVDC XLPE / MI | -1.1% | Mondial, avec des goulots d'étranglement d'approvisionnement concentrés en Europe (lignes de production Prysmian, Nexans, NKT) | Court terme (≤ 2 ans) |

| Manque de normes d'interopérabilité pour le MT-HVDC multi-fournisseurs | -0.6% | Europe (hubs en mer du Nord), APAC (interconnexions Chine-ASEAN), Amérique du Nord (réseaux maillés éoliens offshore) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Capital Initial Élevé et Obstacles aux Permis

Les stations de conversion coûtent 50 % à 70 % de plus par MW que les postes AC comparables, et les permis dépassent souvent quatre ans. Le Champlain Hudson Power Express de 1 250 MW a nécessité 14 ans d'approbations, faisant passer les coûts de 2,2 milliards USD à 3,9 milliards USD. Le SuedLink allemand a vu son budget tripler pour atteindre 10 milliards EUR après 27 changements de tracé imposés par les régulateurs. Les développeurs des marchés émergents font face à des coûts de financement plus élevés : la ligne Belo Monte au Brésil a nécessité une souscription de dette à 70 % de la part de la BNDES car les banques commerciales ont refusé le risque de change.[3]BNDES, "Financement de la Transmission Belo Monte," bndes.gov.br

Croissance de la Production Distribuée et Derrière le Compteur

Le solaire en toiture et les batteries résidentielles réduisent la demande aux heures de pointe, affaiblissant le cas d'utilisation pour la transmission en vrac dans les économies matures. Le solaire derrière le compteur en Californie a atteint 18 GW en 2025, forçant l'écrêtement de 2,4 TWh d'énergies renouvelables à grande échelle et reportant les liaisons HVDC prévues avec l'Arizona.[4]California ISO, "Rapport Annuel d'Écrêtement 2025," caiso.com Les installations de batteries résidentielles en Australie ont augmenté de 40 % en 2025, entraînant une réduction de 1 GW des interconnecteurs proposés. Des tendances similaires en Allemagne ont amené les régulateurs à remettre en question le corridor HVDC Ultranet.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Transmission : Les Câbles Sous-marins Dépassent la Croissance Aérienne

Les corridors aériens détenaient 55,1 % de la part du marché des systèmes de transmission HVDC en 2025. Ils restent l'option la moins coûteuse pour les transferts terrestres longue distance ; les lignes ±800 kV de la Chine livrent de l'énergie à 0,012 USD par kWh par 1 000 km, soit environ 40 % en dessous des tarifs AC comparables. Cependant, l'opposition environnementale et la densité urbaine ralentissent les nouvelles constructions aériennes. L'Allemagne a enterré le SuedLink avec une prime de coût de 35 % pour éviter une décennie de litiges.

Les liaisons sous-marines devraient croître à un CAGR de 11,3 % entre 2026 et 2031, le plus rapide parmi les types de transmission. Les pipelines d'éolien offshore en mer du Nord seuls nécessitent 60 à 120 km de câble d'exportation par gigawatt, maintenant les usines de Prysmian et Nexans réservées bien jusqu'en 2029. Le HVDC souterrain se situe entre les deux, généralement choisi lorsque les emprises aériennes font face à une opposition insurmontable ; la liaison Tyrrhénienne de 1 000 MW en Italie a accepté une prime de 35 % pour préserver les sites de l'UNESCO.

Par Composant : Les Stations de Conversion Dominent, les Accessoires Accélèrent

Les stations de conversion ont représenté 53,5 % des revenus de 2025 car chaque GW de capacité VSC nécessite 400 à 600 sous-modules IGBT pouvant totaliser 150 à 300 millions USD par GW. Bien que les revenus des câbles se classent en deuxième position, les goulots d'étranglement de l'extrusion XLPE limitent désormais la croissance des câbles à un CAGR de 8,5 % jusqu'en 2031.

Les accessoires, systèmes de contrôle, disjoncteurs CC et modules de cybersécurité progresseront à un CAGR de 10,1 % grâce aux réseaux maillés émergents. Le disjoncteur hybride de Hitachi Energy interrompt 16 kA en 2 millisecondes et a déjà enregistré 60 commandes d'unités pour des projets en mer du Nord.

Par Classe de Tension : La Très Haute Tension Gagne du Terrain

Les installations dans la bande 400 à 800 kV ont capté 45,9 % des déploiements de 2025. Les liaisons VSC à ±525 kV équilibrent les pertes des semi-conducteurs avec des coûts de convertisseur gérables, en faisant le choix par défaut pour les exportations d'éolien offshore. Les systèmes à très haute tension au-dessus de 800 kV croîtront à un CAGR de 11,6 % durant 2026-2031, portés par les corridors ±1 100 kV de la Chine transportant 12 GW sur 3 000 km avec des pertes inférieures à 7 %.

Les liaisons inférieures à 400 kV occupent des rôles de niche tels que l'électrification des plateformes offshore ; la Norvège a approuvé six projets à ±320 kV totalisant 1,8 GW depuis 2024. Chaque classe de tension s'aligne ainsi sur des besoins d'application distincts, élargissant collectivement le marché des systèmes de transmission HVDC.

Analyse Géographique

L'Asie-Pacifique a généré 41,6 % des revenus mondiaux en 2025 et devrait afficher un CAGR de 9,9 % jusqu'en 2031. State Grid a mis en service les lignes Baihetan–Jiangsu et Baihetan–Zhejiang de 16 GW en 2025, réduisant la consommation de charbon sur la côte est de 35 millions de tonnes par an. Les Corridors d'Énergie Verte de Phase II de l'Inde ajoutent 6 GW via la liaison Raigarh–Pugalur de 1 830 km et trois projets intra-étatiques, réduisant l'écrêtement des énergies renouvelables de 12 % en 2024 à moins de 3 % d'ici 2028. Le corridor d'intégration énergétique de 3 GW de l'ASEAN et la liaison Marinus de 1,5 GW en Australie soulignent l'élan régional.

L'Europe suit avec des mandats offshore agressifs. Le règlement TEN-E exige le HVDC pour tout parc éolien au-delà de 12 milles nautiques, déclenchant 8 milliards EUR de commandes de câbles et de convertisseurs depuis 2024. Les projets souterrains SuedLink et A-Nord en Allemagne enverront 8 GW vers le sud d'ici 2028, permettant les retraits de lignite. Les câbles d'exportation de Dogger Bank au Royaume-Uni et le tracé sous-marin Eastern Link ajoutent encore 7,6 GW de capacité de transfert. L'équilibrage de l'hydroélectricité nordique via NordLink et North Sea Link a rapporté à la Norvège 500 millions EUR de revenus d'arbitrage en 2025.

L'Amérique du Nord reste bifurquée. L'éolien offshore atlantique nécessite des exportations HVDC radiales, mais les permis de conversion à terre s'étendent sur trois ans, retardant Empire Wind à 2028. Les schémas transfrontaliers tels que le Champlain Hudson Power Express de 1,25 GW ont été mis en service en 2025, livrant de l'hydroélectricité canadienne à New York. L'étude Baja-Sonora du Mexique et les corridors longue distance du Brésil complètent l'activité de l'hémisphère.

Paysage Concurrentiel

Les cinq plus grands fournisseurs de convertisseurs, Hitachi Energy, Siemens Energy, GE Vernova, Mitsubishi Electric et TBEA, détiennent collectivement environ 60 % des revenus mondiaux, laissant de la place aux challengers régionaux. Hitachi Energy mène les livraisons VSC avec 40 % de la base installée et 60 disjoncteurs CC hybrides en commande. Siemens Energy intègre verticalement la fabrication d'IGBT, réduisant les coûts des convertisseurs de 12 % et remportant de récents contrats saoudiens. Les entreprises chinoises dominent les projets LCC à très haute tension et s'appuient sur le financement concessionnel de la Banque de Développement de Chine pour remporter des appels d'offres en Asie du Sud-Est.

La coordination logicielle hybride AC-CC est devenue une opportunité d'espace blanc. L'unité Grid Software de GE Vernova vise à fournir les algorithmes qui équilibrent les flux de puissance sur les réseaux doubles. Les acteurs de taille moyenne tels que Hyosung Heavy Industries et LS Cable ciblent des packages d'alimentation à partir du rivage de 200 à 400 MW, sous-cotant les solutions sur mesure de niveau 1 de 20 %. Les feuilles de route produits révèlent des paris divergents : Siemens dépose des brevets sur des conceptions de sous-modules à faible coût, tandis que les fournisseurs chinois se concentrent sur des percées en isolation pour des corridors à ±1 500 kV.

Leaders du Secteur des Systèmes de Transmission HVDC

Siemens Energy AG

Nexans S.A.

Prysmian Group

ABB Ltd (Hitachi Energy)

GE Vernova, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Hitachi Energy India a remporté le contrat HVDC Khavda–Nagpur d'une valeur de 11 594,3 crores INR, sa plus grande commande nationale.

- Janvier 2025 : L'Arabie Saoudite a lancé des appels d'offres pour des projets à 500 kV dans le cadre du programme d'infrastructure Vision 2030.

- Juin 2024 : LS Cable & System a commencé la production en masse de câbles HVDC à 525 kV, destinés à être utilisés pour les systèmes de raccordement au réseau de 2 GW de TenneT, BalWin4 et LanWin1.

- Mai 2024 : LS Eco Advanced Cables a obtenu un bail à long terme pour une usine de câbles au Port de Tyne au Royaume-Uni. L'entreprise prévoit d'investir 1 190 millions USD dans une usine HVDC sur le site de Tyne Renewables Quay dans le nord-est de l'Angleterre.

Portée du Rapport sur le Marché Mondial des Systèmes de Transmission HVDC

Les systèmes d'alimentation à courant continu haute tension (HVDC) utilisent le courant continu (CC) pour transmettre de l'énergie en vrac sur de grandes distances. Les lignes HVDC sont moins coûteuses et présentent des pertes inférieures aux lignes AC pour la transmission d'énergie longue distance. Elles relient des réseaux aux fréquences et caractéristiques variables.

Le marché des systèmes de transmission HVDC est segmenté par type de transmission, composant, classe de tension et géographie. Par type de transmission, le marché est segmenté en systèmes de transmission HVDC sous-marins, aériens et souterrains. Par composant, le marché est segmenté en stations de conversion, milieu de transmission et autres (incluant les systèmes de contrôle, les transformateurs et les équipements auxiliaires). Par classe de tension, le marché est segmenté en jusqu'à 400 kV, 400 à 800 kV et au-dessus de 800 kV. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport couvre les tailles de marché et les prévisions pour le marché mondial des systèmes de transmission HVDC dans les principaux pays de chaque région. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Système de Transmission HVDC Sous-marin |

| Système de Transmission HVDC Aérien |

| Système de Transmission HVDC Souterrain |

| Stations de Conversion |

| Milieu de Transmission (Câbles) |

| Autres (Systèmes de Contrôle et de Protection, Équipements de Puissance Réactive, Accessoires) |

| Jusqu'à 400 kV |

| 400 à 800 kV |

| Au-dessus de 800 kV |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Transmission | Système de Transmission HVDC Sous-marin | |

| Système de Transmission HVDC Aérien | ||

| Système de Transmission HVDC Souterrain | ||

| Par Composant | Stations de Conversion | |

| Milieu de Transmission (Câbles) | ||

| Autres (Systèmes de Contrôle et de Protection, Équipements de Puissance Réactive, Accessoires) | ||

| Par Classe de Tension | Jusqu'à 400 kV | |

| 400 à 800 kV | ||

| Au-dessus de 800 kV | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de transmission HVDC ?

Il s'élevait à 14,62 milliards USD en 2026 et devrait atteindre 22,47 milliards USD d'ici 2031, reflétant un CAGR de 8,98 %.

Quel segment détient la plus grande part du marché des systèmes de transmission HVDC ?

Les corridors aériens ont mené avec une part de 55,1 % en 2025, principalement en raison de coûts inférieurs par kilomètre sur les longs tracés terrestres.

Quel est le type de transmission à la croissance la plus rapide ?

Les schémas sous-marins liés à l'éolien offshore devraient croître à un CAGR de 11,3 % entre 2026 et 2031.

Pourquoi les stations de conversion sont-elles le plus grand contributeur aux revenus ?

Chaque gigawatt de capacité VSC nécessite des centaines de modules électroniques de puissance, poussant les coûts des convertisseurs à 150 à 300 millions USD par GW.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait se développer à un CAGR de 9,9 % jusqu'en 2031, portée par les corridors à très haute tension en Chine et les Corridors d'Énergie Verte de l'Inde.

Dernière mise à jour de la page le: