Taille et part du marché des systèmes de micro-irrigation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

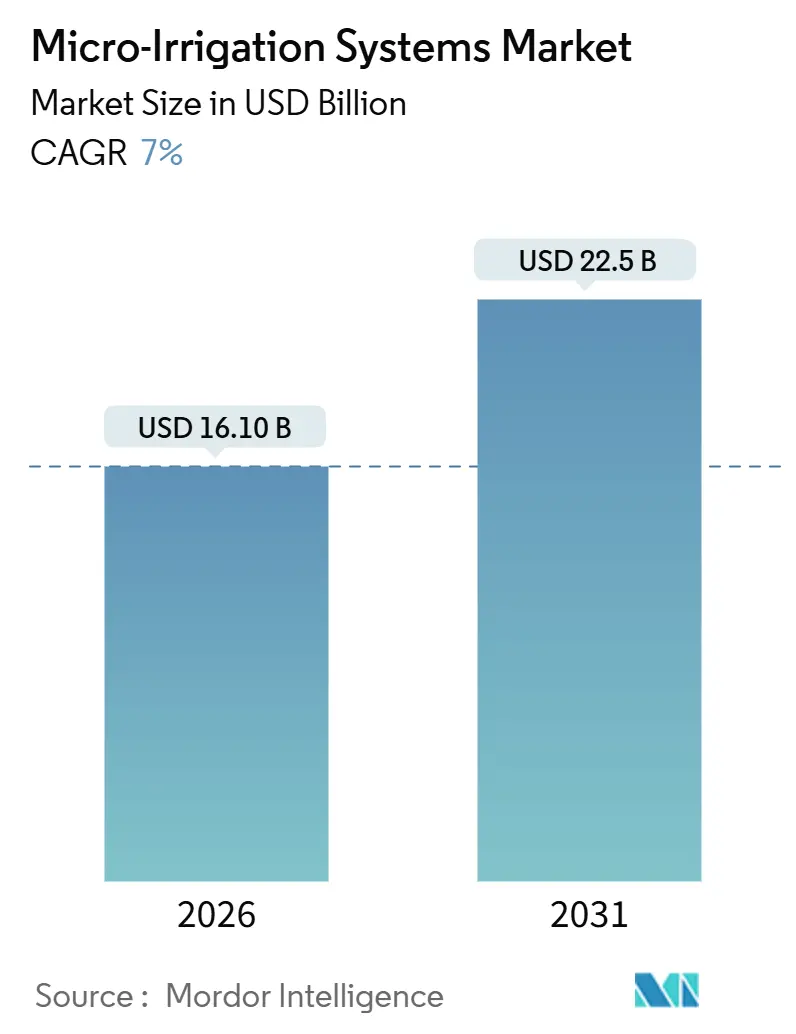

| Taille du Marché (2026) | 16.10 Milliards de dollars |

| Taille du Marché (2031) | 22.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.00% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de micro-irrigation par Mordor Intelligence

La taille du marché des systèmes de micro-irrigation s'élevait à 16,1 milliards USD en 2026 et devrait atteindre près de 22,5 milliards USD d'ici 2031, enregistrant un TCAC de 7 %. L'adoption est en hausse car la volatilité climatique réduit les réserves d'eau douce, et les agriculteurs doivent tirer davantage de rendement de chaque mètre cube d'eau[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Pénurie d'eau », FAO.org. La distribution de précision réduit la consommation de 30 à 50 % par rapport à l'irrigation par submersion et augmente souvent la production de 20 à 40 %, ce qui se traduit par des marges brutes plus élevées lorsque les prix des matières premières sont stables. Les gouvernements de l'Inde, de la Chine et de l'Arabie saoudite subventionnent désormais jusqu'à 55 % des coûts d'investissement, réduisant les délais de retour sur investissement pour les petits exploitants. Les subventions intègrent de plus en plus des capteurs et des contrôleurs, orientant la demande vers l'intégration numérique. Par ailleurs, les dépôts de brevets pour les émetteurs autonettoyants et à compensation de pression ont augmenté en 2024 et 2025, indiquant une évolution du secteur de l'ingénierie traditionnelle en métal et en plastique vers une fiabilité pilotée par les données.

Principaux enseignements du rapport

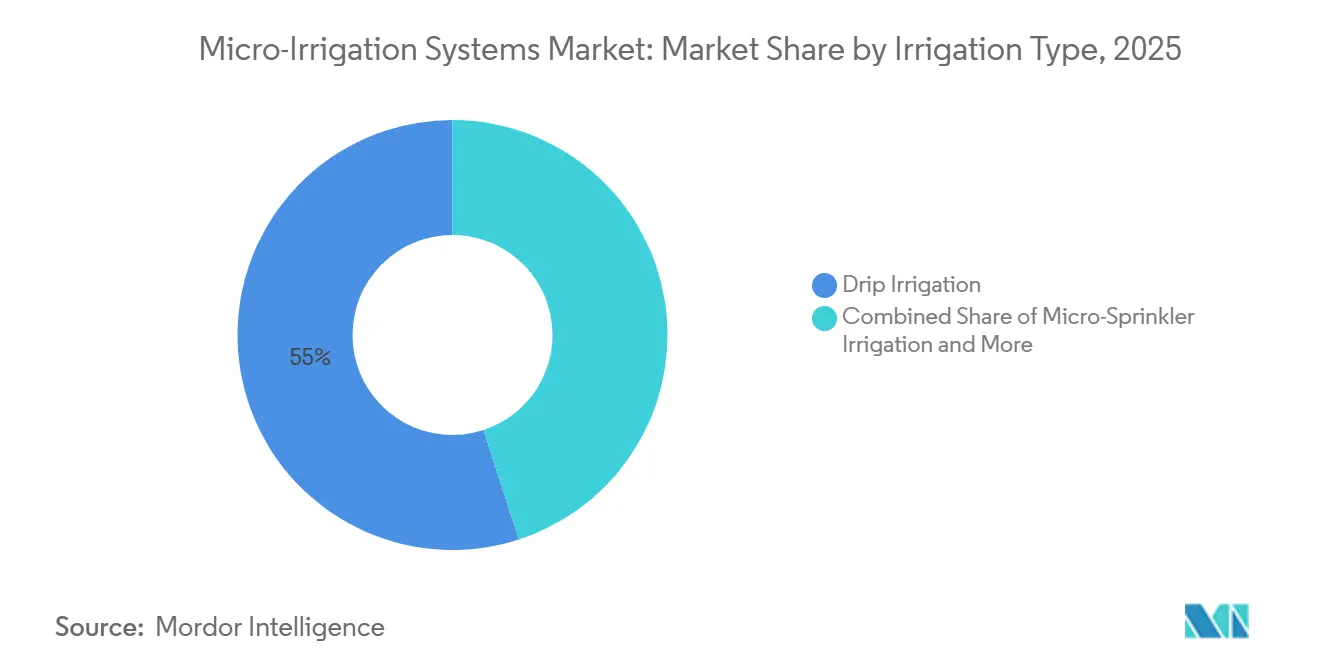

- Par type d'irrigation, les systèmes goutte-à-goutte représentaient 55 % de la part du marché des systèmes de micro-irrigation en 2025, tandis que le goutte-à-goutte souterrain devrait se développer à un TCAC de 9 % jusqu'en 2031.

- Par composant, les goutteurs et émetteurs représentaient 34 % de la taille du marché des systèmes de micro-irrigation en 2025, et les contrôleurs et capteurs devraient croître à un TCAC de 11,2 % jusqu'en 2031.

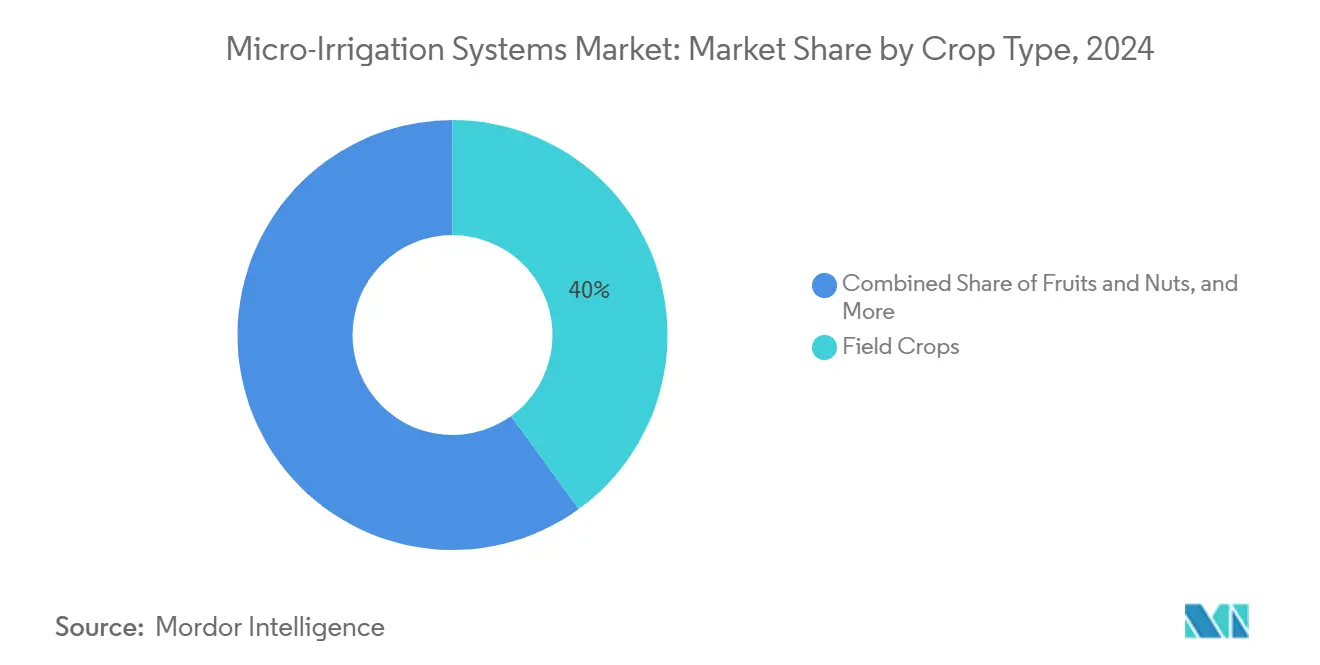

- Par culture, les grandes cultures ont capté 40 % de la part du marché des systèmes de micro-irrigation en 2025, et le segment des légumes devrait enregistrer un TCAC de 8,4 % jusqu'en 2031.

- Par utilisateur final, les grandes exploitations commerciales représentaient 52 % de la taille du marché des systèmes de micro-irrigation en 2025, et les serres devraient connaître la croissance la plus rapide, avec un TCAC de 10,5 % de 2026 à 2031.

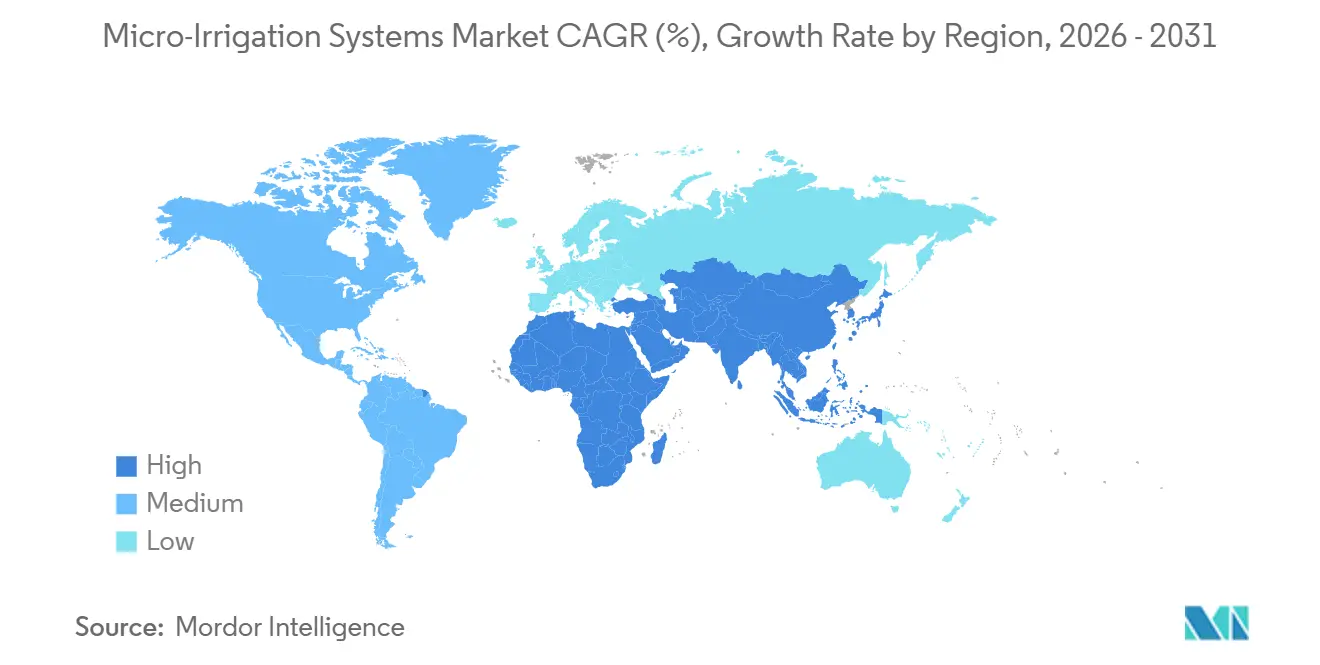

- Par géographie, la région Asie-Pacifique représentait 45 % des revenus de 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, avec un TCAC de 9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de micro-irrigation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour une agriculture économe en eau | +1.8% | Asie-Pacifique, Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Intensification de la pénurie d'eau et de la fréquence des sécheresses | +2.1% | Mondial, pic au Moyen-Orient et en Afrique du Nord | Long terme (≥ 4 ans) |

| Nécessité de maximiser le rendement des cultures par goutte d'eau | +1.5% | Mondial | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'agriculture de précision et des outils d'agriculture intelligente | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Kits de micro-irrigation alimentés à l'énergie solaire gagnant du terrain | +0.7% | Afrique, Asie du Sud, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Modèles de financement de la micro-irrigation à la demande pour les petits exploitants | +0.6% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Subventions gouvernementales pour une agriculture économe en eau

Le financement public comprime les délais de retour sur investissement et élargit l'adoption parmi les agriculteurs ne disposant pas de garanties. Le programme Pradhan Mantri Krishi Sinchayee Yojana de l'Inde a alloué 40 milliards INR (480 millions USD) au cours de l'exercice 2025 pour subventionner jusqu'à 55 % des coûts des systèmes pour les petits exploitants, couvrant 500 000 hectares supplémentaires[2]Source : Gouvernement de l'Inde, « Par goutte, plus de récolte », pmksy.gov.in. La Chine a versé 15 milliards CNY (2,1 milliards USD) de subventions aux provinces sujettes à la sécheresse[3]Source : Ministère de l'Agriculture et des Affaires rurales de Chine, « Plan d'irrigation économe en eau », moa.gov.cn. La Vision 2030 de l'Arabie saoudite alloue 50 % de ses dépenses d'investissement aux producteurs de dattes et de légumes. Ces incitations réduisent le coût effectif du capital, rendant les investissements viables même pendant les périodes de baisse des prix des matières premières. Les exigences mettent désormais l'accent sur les ensembles de capteurs, ce qui accélère la pénétration numérique. La dynamique des subventions devrait se poursuivre à mesure que les pays poursuivent leurs objectifs de sécurité alimentaire dans un contexte de budgets hydriques de plus en plus contraints, soutenant la demande à long terme pour les systèmes de micro-irrigation.

Intensification de la pénurie d'eau et de la fréquence des sécheresses

Dix-sept pays ont déjà prélevé plus de 80 % de leurs ressources en eau douce renouvelables, créant une pression structurelle pour passer de l'irrigation gravitaire par submersion à la distribution pressurisée de précision. Le Maroc, à la suite de sa pire sécheresse en 30 ans, impose désormais l'utilisation de l'irrigation goutte-à-goutte dans les nouveaux vergers et s'engage à supprimer progressivement les systèmes d'irrigation par submersion d'ici 2028. Les régulateurs californiens ont resserré les droits de pompage dans le delta Sacramento-San Joaquin en 2025, catalysant les conversions vers l'irrigation goutte-à-goutte souterraine dans les vergers d'amandiers et de pistachiers. Les gains de productivité de l'eau sont décisifs, car les légumes irrigués au goutte-à-goutte consomment 3 000 m³ par hectare, contre 8 000 m³ pour le blé irrigué par submersion, tout en offrant le triple de la marge brute. Cet arbitrage économique remodèle les choix de cultures dans les zones arides, propulsant le marché des systèmes de micro-irrigation tout au long de la décennie.

Nécessité de maximiser le rendement des cultures par goutte d'eau

La distribution précise d'eau et de nutriments réduit le stress des plantes et les maladies tout en augmentant la production commercialisable. Des essais sur le terrain au Pendjab ont montré que le coton irrigué au goutte-à-goutte a obtenu un rendement en fibre 18 % plus élevé et une utilisation d'eau 35 % inférieure par rapport aux parcelles irriguées par sillons, augmentant ainsi la productivité de l'eau de 28 %. Des recherches israéliennes sur la tomate de transformation ont réduit la nécrose apicale de 40 %, validant la prime de qualité associée à un contrôle précis de l'humidité. Ces gains sont particulièrement importants dans l'horticulture à haute valeur ajoutée, où les détaillants paient pour la régularité. Alors que les aléas climatiques augmentent le risque de sécheresse en milieu de saison, l'irrigation de précision agit comme une assurance rendement, renforçant la volonté des agriculteurs d'investir. Par conséquent, la performance agronomique continue d'élever le marché des systèmes de micro-irrigation au-delà des seuls récits de pénurie d'eau.

Adoption croissante de l'agriculture de précision et des outils d'agriculture intelligente

Les capteurs à faible coût, l'analyse en nuage et la connectivité IoT cellulaire transforment désormais le matériel statique en plateformes d'aide à la décision en temps réel. Le système NetBeat de Netafim couvre plus de 100 000 hectares, ajustant automatiquement les calendriers en fonction des données d'humidité du sol en temps réel. L'acquisition en 2024 par John Deere d'actifs de télémétrie européens signale que les fabricants de machines vont intégrer la distribution précise d'eau aux tracteurs autonomes. Les avantages économiques sont convaincants : un ranch d'amandiers de 500 hectares a réduit sa consommation d'eau de 12 %, d'azote de 15 %, et a éliminé 80 heures de travail mensuel de réglage des vannes en 2025. Des changements de politique existent également dans les paiements directs 2023-2027 de l'Union européenne, qui conditionnent l'adoption de la gestion numérique des exploitations. Ces facteurs accélèrent conjointement la pénétration des capteurs, alimentant à la fois les expéditions de matériel et les revenus d'abonnement sur le marché des systèmes de micro-irrigation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'installation initial élevé pour les petits agriculteurs | -1.4% | Mondial, pic en Asie du Sud et en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Colmatage des émetteurs et complexité de la maintenance | -0.9% | Moyen-Orient, Afrique du Nord, Asie du Sud | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés en micro-irrigation | -0.5% | Afrique, Asie du Sud, Amérique du Sud | Long terme (≥ 4 ans) |

| Problèmes de gestion des déchets de tubes en plastique en fin de vie | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'installation initial élevé pour les petits agriculteurs

Les systèmes goutte-à-goutte clés en main coûtent entre 1 200 et 1 800 USD par hectare, soit l'équivalent de 6 à 12 mois de revenu net agricole pour les exploitations de moins de 2 hectares en Asie du Sud ou en Afrique de l'Est. Même après une subvention de 50 %, les agriculteurs doivent détourner des liquidités rares d'éléments essentiels tels que les semences et les engrais. L'incertitude foncière déprime encore davantage la volonté d'investir, car les agriculteurs craignent de perdre leurs parcelles avant de récupérer leur capital. Les kits modulaires abaissent les seuils d'entrée, mais ils sacrifient l'efficacité hydraulique et compliquent la maintenance. En Afrique subsaharienne, l'agriculture représente moins de 5 % des prêts bancaires, et les taux d'intérêt non garantis dépassent 20 %, limitant le recours au crédit. À moins que les innovations en matière de financement ne se répandent rapidement, le choc des prix continuera de ralentir la pénétration sur le marché des systèmes de micro-irrigation.

Colmatage des émetteurs et complexité de la maintenance

Les sédiments, les algues et les précipités minéraux obstruent les orifices des émetteurs, réduisant l'uniformité du débit et augmentant les temps d'arrêt. Dans les champs de coton égyptiens, où l'eau de source dépassait 500 ppm de solides dissous totaux, le taux moyen de colmatage des émetteurs était de 12 % par saison, entraînant 80 USD par hectare de coûts de maintenance supplémentaires. La filtration aide, mais elle nécessite un rétrolavage de routine que les petits exploitants omettent souvent. La chloration s'attaque au biocolmatage mais introduit des problèmes de sécurité et de corrosion des pompes. Les systèmes mal entretenus sous-performent, sapant la confiance des agriculteurs et les ventes répétées. Les fabricants déploient des conceptions autonettoyantes et des rampes imprégnées d'herbicides ; cependant, ces améliorations coûtent 15 à 20 % de plus, ce qui ralentit l'adoption dans les segments sensibles aux prix du marché des systèmes de micro-irrigation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'irrigation : les systèmes souterrains gagnent la faveur des cultures pérennes

La technologie goutte-à-goutte représentait environ 55 % des revenus de 2025 sur le marché des systèmes de micro-irrigation, soutenue par sa polyvalence pour les cultures en rangs, les vergers et les légumes. L'irrigation goutte-à-goutte souterraine dépasse toutes les catégories avec un TCAC de 9 % jusqu'en 2031, stimulée par les producteurs de cultures pérennes qui apprécient la réduction de l'évaporation et la diminution du trafic d'équipements. En 2025, un essai de l'Université de Californie a rapporté une évapotranspiration inférieure de 22 % pour les amandiers en goutte-à-goutte souterrain, représentant une économie de 180 m³ par hectare. Bien que l'installation souterraine ajoute 300 à 500 USD par hectare, les coûts d'entretien réduits et les durées de vie de 15 ans font pencher l'analyse coût-bénéfice en faveur du ruban enterré. Les leviers politiques amplifient ce changement, car la loi californienne sur la gestion durable des eaux souterraines lie les plafonds de pompage à une efficacité hydrique prouvée. Par ailleurs, Israël impose des systèmes souterrains dans les nouveaux vergers du Néguev, associant des prêts à une assistance technique. Ce rythme réglementaire régulier consolide le goutte-à-goutte souterrain comme norme de bonne pratique, élargissant sa part du marché des systèmes de micro-irrigation.

Les micro-asperseurs de surface restent essentiels pour les agrumes, les avocats et les vergers sensibles au gel, mais leur croissance est freinée par des taux d'évaporation plus élevés. L'irrigation par bulleur est principalement utilisée dans les pépinières et les espaces verts publics, générant des volumes modestes. Néanmoins, l'innovation se poursuit : le ruban basse pression de Valmont de 2024 fonctionne à seulement 4 à 6 psi, séduisant les producteurs de maïs et de soja du Midwest confrontés à la volatilité des prix de l'énergie.

Par composant : les contrôleurs et capteurs pilotent la transition numérique

Les contrôleurs et capteurs devraient connaître la croissance la plus rapide avec un TCAC de 11,2 % jusqu'en 2031, reflétant un passage des ventes de matériel aux services de données. Les goutteurs et émetteurs dominent le marché, représentant 34 % des revenus, grâce à leurs conceptions à compensation de pression et anti-siphon, essentielles pour un débit uniforme sur les pentes. Les tubes subissent une forte pression sur les prix de la part des lignes d'extrusion chinoises, ce qui pousse les fournisseurs haut de gamme à se tourner vers des produits stabilisés aux UV et premium. Les filtres et les systèmes de fertirrigation sont optimaux là où les problèmes de qualité de l'eau et les réglementations sur les nutriments se croisent, notamment dans les zones de production maraîchère intensive. Les pompes, vannes et accessoires complètent l'architecture du système, avec des améliorations écoénergétiques captant une part incrémentale.

L'économie de la numérisation résonne à toutes les tailles d'exploitation. Un complexe de tomates espagnol de 200 hectares a récupéré son investissement de 45 000 USD dans la modernisation des capteurs en 18 mois en réduisant la consommation d'eau de 14 %, les engrais de 10 % et les coûts de main-d'œuvre de 87 %. Alors que les sondes capacitives tombent en dessous de 80 USD et les modules IoT en dessous de 50 USD, les cercles d'achat coopératif en Inde et en Afrique mutualisent les équipements pour partager les données. Les fournisseurs subventionnent désormais les capteurs pour fidéliser les clients aux tableaux de bord par abonnement, augmentant la valeur vie client dans le secteur des systèmes de micro-irrigation.

Par type de culture : les légumes s'accélèrent dans le contexte du boom de la culture protégée

Les grandes cultures représentaient 40 % des revenus de 2025, portées par les conversions du coton, de la canne à sucre et du maïs. Cependant, les légumes devraient se développer à un TCAC de 8,4 % jusqu'en 2031, à mesure que la culture protégée se répand en Afrique du Nord, au Moyen-Orient et en Asie du Sud-Est. Le Maroc a ajouté 15 000 hectares de serres entre 2023 et 2025 dans le cadre du Plan Maroc Vert, presque tous équipés de systèmes d'irrigation goutte-à-goutte pour l'exportation de tomates. La Société nationale de développement agricole d'Arabie saoudite a mis en service 8 000 hectares d'unités maraîchères en environnement contrôlé utilisant de l'eau dessalée. Les tomates de serre produisent 400 à 500 tonnes métriques par hectare, contre 80 à 100 tonnes métriques en plein champ, améliorant ainsi le retour sur investissement. Les fermes verticales adjacentes et les systèmes hydroponiques créent une nouvelle demande de micro-tubes et de pompes de fertirrigation adaptés aux circuits de recirculation, élargissant la gamme de produits sur le marché des systèmes de micro-irrigation.

Les vergers et vignobles affichent une croissance stable à un chiffre moyen grâce aux modernisations de capteurs et aux améliorations souterraines. Les cultures de plantation, telles que le palmier à huile et le café, présentent une adoption progressive, limitée par la fragmentation de la propriété. Le gazon et l'horticulture ornementale connaissent une croissance incrémentale là où les restrictions municipales sur l'eau favorisent l'adoption du goutte-à-goutte, notamment dans le sud-ouest des États-Unis et en Australie.

Par utilisateur final : les serres mènent la montée en puissance de l'environnement contrôlé

Les grandes exploitations commerciales représentaient 52 % des revenus de 2025, bénéficiant d'économies d'échelle et de capacités techniques. Les petits exploitants sont nombreux mais représentent une part plus faible de la taille du marché des systèmes de micro-irrigation, car les dépenses par hectare sont plus faibles et souvent dépendantes des subventions.

Les serres devraient être l'utilisateur final à la croissance la plus rapide, avec un TCAC de 10,5 % jusqu'en 2031. Les Pays-Bas exploitent 10 000 hectares de serres de haute technologie avec des rendements de fertirrigation goutte-à-goutte dépassant 600 tonnes métriques par hectare pour les tomates, un modèle désormais exporté vers la Chine et les États du Golfe. La légalisation du cannabis en Amérique du Nord catalyse des constructions de serres supplémentaires, chacune s'appuyant sur le goutte-à-goutte pour répondre aux besoins élevés en eau et en nutriments de la culture. La fertirrigation en circuit fermé, qui récupère le drainage pour le réutiliser, renforce la conformité aux limites européennes sur les nitrates, ajoutant de la valeur et de la complexité à la conception des systèmes. Les clients du secteur du gazon et des espaces verts utilisent l'irrigation goutte-à-goutte pour réduire les visites de maintenance et se conformer aux ordonnances sur la sécheresse, notamment sur les terrains de golf de la péninsule arabique.

Analyse géographique

La région Asie-Pacifique a contribué à 45 % des revenus de 2025 et reste l'ancre du marché des systèmes de micro-irrigation. L'Inde vise à équiper 10 millions d'hectares en micro-irrigation d'ici 2026, soutenue par des subventions fédérales et étatiques couvrant jusqu'à 55 % des coûts. La Chine a investi 20 milliards CNY (2,8 milliards USD) pour étendre la couverture dans les bassins du fleuve Jaune et du fleuve Tarim, contrant l'épuisement des eaux souterraines. Les fabricants nationaux, tels que Jain Irrigation et Chinadrip, fournissent des composants compétitifs en termes de coûts, assurant des réseaux de service locaux et la disponibilité des pièces de rechange. Le Japon, la Corée du Sud et l'Australie affichent une forte pénétration mais des volumes absolus plus faibles en raison de la superficie limitée des terres arables.

Le Moyen-Orient devrait afficher un TCAC de 9 % jusqu'en 2031, le plus rapide au monde. La Vision 2030 de l'Arabie saoudite cible la production nationale de légumes et offre des subventions en capital de 50 %, tandis que les Émirats arabes unis visent une augmentation de 50 % de la production alimentaire locale dans le cadre de leur Stratégie de sécurité alimentaire 2051. Israël exporte son savoir-faire en matière de goutte-à-goutte souterrain vers ses voisins dans le cadre d'accords régionaux de partage de l'eau, élevant le niveau d'innovation. La forte salinité de l'eau dessalée accélère l'usure des émetteurs, mais des centres de recherche à Riyad et Tel Aviv testent des polymères résistants à la corrosion.

L'Europe connaît une croissance élevée, l'Espagne, l'Italie et la Grèce modernisant leurs vignobles et oliveraies pour se conformer aux indicateurs d'efficacité hydrique de la Politique agricole commune. L'Allemagne et la France investissent dans l'horticulture protégée pour atténuer les coûts de main-d'œuvre et le ruissellement de nitrates. L'Amérique du Nord connaît une croissance significative, portée par la Californie et l'Arizona, où les réglementations sur les eaux souterraines se resserrent. L'Amérique du Sud affiche une forte croissance, alimentée par les conversions dans la canne à sucre brésilienne et le café argentin. La croissance de l'Afrique est portée par des kits pour petits exploitants financés par des donateurs au Kenya, en Éthiopie et au Sénégal, mais la pénétration reste faible, indiquant un potentiel inexploité pour le marché des systèmes de micro-irrigation.

Paysage concurrentiel

Les cinq premiers fournisseurs, Netafim Ltd. (Orbia Advance Corporation), Rivulis Irrigation Ltd. (Temasek Holdings), The Toro Company, Rain Bird Corporation et Hunter Industries, ont capté une part majeure des revenus de 2025, confirmant une concentration modérée. Les entreprises israéliennes pratiquent des prix premium grâce à des décennies de recherche et développement (R&D) axées sur les émetteurs à compensation de pression. Les concurrents indiens et chinois remportent les appels d'offres gouvernementaux sur le prix et la personnalisation. La marchandisation du matériel pousse tous les acteurs à intégrer des couches numériques. Netafim propose la plateforme NetBeat. En 2025, The Toro Company a acquis AgriTech Innovations pour la planification par apprentissage automatique, et Rivulis intègre les diagnostics à distance dans son niveau de service T-Net.

Des batailles pour les espaces blancs se déroulent en Afrique subsaharienne et en Asie du Sud-Est. Les fournisseurs déploient des financements à la demande et l'intégration de la monnaie mobile pour briser les barrières d'accessibilité, étendant leur portée au-delà des réseaux de distribution traditionnels. Le système gravitaire de N-Drip élimine les pompes et la filtration, gagnant du terrain dans les régions hors réseau et défiant les acteurs établis conçus pour les lignes pressurisées.

La conformité réglementaire différencie les marques établies en Europe et en Amérique du Nord, où les mandats de reprise des plastiques et les normes d'uniformité ISO-9261 élèvent les barrières à l'entrée. En décembre 2025, la certification ISO 9001 d'Hunter Industries au Mexique, par exemple, a amélioré sa position pour les appels d'offres de l'Union européenne. L'intensité des brevets se déplace vers l'intelligence numérique, avec des dépôts pour les planificateurs d'irrigation par apprentissage automatique et les émetteurs autonettoyants en hausse en 2025. Ce paysage en évolution souligne la course pour sécuriser des flux de revenus logiciels récurrents sur le marché des systèmes de micro-irrigation.

Leaders du secteur des systèmes de micro-irrigation

The Toro Company

Netafim Ltd. (Orbia Advance Corporation)

Rivulis Irrigation Ltd. (Temasek Holdings)

Rain Bird Corporation

Hunter Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Mahindra EPC remporte un projet communautaire de micro-irrigation de 0,22 million USD en Inde pour le développement d'un système de micro-irrigation pressurisé.

- Septembre 2025 : Rivulis a ouvert une nouvelle usine de micro-irrigation en Amérique du Nord pour raccourcir les délais de livraison et répondre à la demande régionale. Cet investissement renforce la position de Rivulis sur le marché à la suite de son acquisition de l'activité internationale de Jain Irrigation, créant un acteur mondial intégré avec des capacités renforcées dans plusieurs catégories de produits.

- Février 2025 : Netafim a lancé son système Hybrid Dripline breveté, combinant des goutteurs intégrés et en ligne pour offrir une solution sans fuite et économe en main-d'œuvre pour les serres, les vergers et les vignobles, réduisant ainsi le temps d'installation et améliorant l'efficacité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des systèmes de micro-irrigation comme la vente de nouvelles lignes de goutte-à-goutte, de micro-asperseurs, de diffuseurs, de brumisateurs, de régulateurs de pression, de filtres, de vannes, de contrôleurs et de tuyauteries associées qui acheminent l'eau à basse pression et en faible volume directement vers les zones racinaires des cultures en plein champ et en culture protégée.

Exclusion du périmètre : Les grands pivots mécanisés, le matériel d'irrigation par inondation et les cuves de fertirrigation autonomes sont exclus.

Aperçu de la segmentation

- Par type d'irrigation

- Irrigation goutte-à-goutte

- Irrigation par micro-asperseur

- Irrigation goutte-à-goutte souterraine

- Irrigation par bulleur

- Par composant

- Goutteurs et émetteurs

- Tubes et lignes goutte-à-goutte

- Filtres et systèmes de fertirrigation

- Vannes et régulateurs de pression

- Contrôleurs et capteurs

- Pompes et accessoires

- Par type de culture

- Grandes cultures

- Vergers et vignobles

- Cultures de plantation

- Légumes

- Gazon et horticulture ornementale

- Par utilisateur final

- Petites exploitations agricoles

- Grandes exploitations commerciales

- Serres

- Gazon et espaces verts

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des distributeurs d'intrants, des ingénieurs en irrigation, des agents de subvention et des associations d'agriculteurs en Asie-Pacifique, en Amérique du Nord et en Méditerranée. Ces échanges ont permis de clarifier les cycles de vie des systèmes, les marges des canaux de distribution et les prix de vente moyens ; ils ont guidé les plages d'hypothèses et soumis à des tests de résistance les premières sorties du modèle.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques sur les superficies irriguées, la productivité de l'eau et la mécanisation agricole, collectés par des organismes tels que FAO AQUASTAT, le USDA National Agricultural Statistics Service, Eurostat et le ministère indien du Jal Shakti. Les flux commerciaux issus d'UN Comtrade et des recueils tarifaires ont permis d'identifier les pics de demande régionaux. Les rapports 10-K des entreprises, les présentations aux investisseurs et les dépôts de brevets ont révélé des évolutions de prix et des signaux d'innovation. Des outils par abonnement, par exemple D&B Hoovers pour les revenus des fournisseurs et Questel pour les brevets d'émetteurs, ont comblé des lacunes importantes. Selon Mordor Intelligence, les sources citées sont données à titre illustratif, et de nombreuses références supplémentaires ont été examinées.

Dimensionnement du marché et prévisions

Une reconstruction descendante relie les hectares irrigués par culture aux taux de pénétration observés de la micro-irrigation et aux dépenses moyennes par système. Des agrégations ascendantes sélectives des informations communiquées par les fabricants et des vérifications auprès des canaux de distribution servent de contre-vérifications et de leviers d'ajustement. Les variables clés comprennent les taux de versement des subventions, les cycles de remplacement des lignes de goutte-à-goutte, les évolutions du mix cultural vers les vergers et les légumes, ainsi que les tendances régionales de tarification de l'eau. Les prévisions jusqu'en 2030 reposent sur une régression multivariée associant ces facteurs au PIB agricole et aux anomalies pluviométriques ; elles sont validées par consensus d'experts lorsque la variance dépasse des seuils prédéfinis. Les lacunes dans les estimations ascendantes sont comblées à l'aide des ASP médians issus de bons de commande triangulés.

Cycle de validation des données et de mise à jour

Avant validation finale, chaque résultat est soumis à une revue analytique en deux étapes, à des tests de variance par rapport aux ratios historiques et à des signaux d'anomalie déclenchant une reprise de contact avec les interlocuteurs primaires. L'étude est actualisée chaque année et mise à jour en milieu de cycle si des événements politiques ou des épisodes de sécheresse modifient sensiblement la référence de base.

Pourquoi la référence de Mordor sur les systèmes de micro-irrigation est fiable

Les chiffres de marché publiés divergent souvent car chaque entreprise définit son propre périmètre, son mix de données d'entrée et son traitement des devises.

Nous reconnaissons ces différences d'emblée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,80 Md USD (2025) | Mordor Intelligence | |

| 13,90 Md USD (2024) | Global Consultancy A | Inclut les pivots mécanisés et les pièces de rétrofit ; valorise la base installée. |

| 12,40 Md USD (2024) | Global Consultancy B | Utilise des accessoires d'irrigation au sens large, un taux de change constant en 2022 et aucune vérification primaire des prix. |

La comparaison montre que le périmètre rigoureux de Mordor, son actualisation annuelle et sa validation en double mode offrent aux décideurs une référence équilibrée et transparente, étroitement ancrée dans l'activité d'achat mesurable et l'évolution de la dynamique des subventions.

Questions clés auxquelles répond le rapport

Quelle est la valeur anticipée du marché des systèmes de micro-irrigation en 2031 ?

Il est prévu qu'il approche 22,5 milliards USD d'ici 2031, avec une croissance à un TCAC de 7 % par rapport aux niveaux de 2026.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient affichera le TCAC régional le plus élevé à 9 %, les nations du Golfe associant le dessalement à l'agriculture de précision.

Pourquoi les contrôleurs et capteurs sont-ils le composant à la croissance la plus rapide ?

Les prix des sondes d'humidité du sol et des modules IoT ont fortement baissé, et les agriculteurs recherchent une planification pilotée par les données qui réduit les coûts de main-d'œuvre et d'intrants.

Comment les subventions influencent-elles l'adoption ?

Les programmes en Inde, en Chine et en Arabie saoudite couvrent jusqu'à 55 % des coûts des systèmes, raccourcissant les délais de retour sur investissement et rendant le goutte-à-goutte viable pour les petits exploitants.

Quel est le principal obstacle technique pour les petits agriculteurs ?

Le capital initial élevé de 1 200 à 1 800 USD par hectare et l'accès limité à un crédit abordable retardent l'investissement dans les exploitations de moins de 2 hectares.

Comment les déchets plastiques des lignes goutte-à-goutte sont-ils traités ?

Les réglementations européennes poussent les fabricants vers des programmes de reprise, et des projets pilotes comme le programme espagnol de Netafim recyclent les lignes usagées en produits non alimentaires.

Dernière mise à jour de la page le: