Taille et part du marché des magasins de cosmétiques et de soins personnels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 733.29 Milliards de dollars |

| Taille du Marché (2031) | 865.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.36% CAGR |

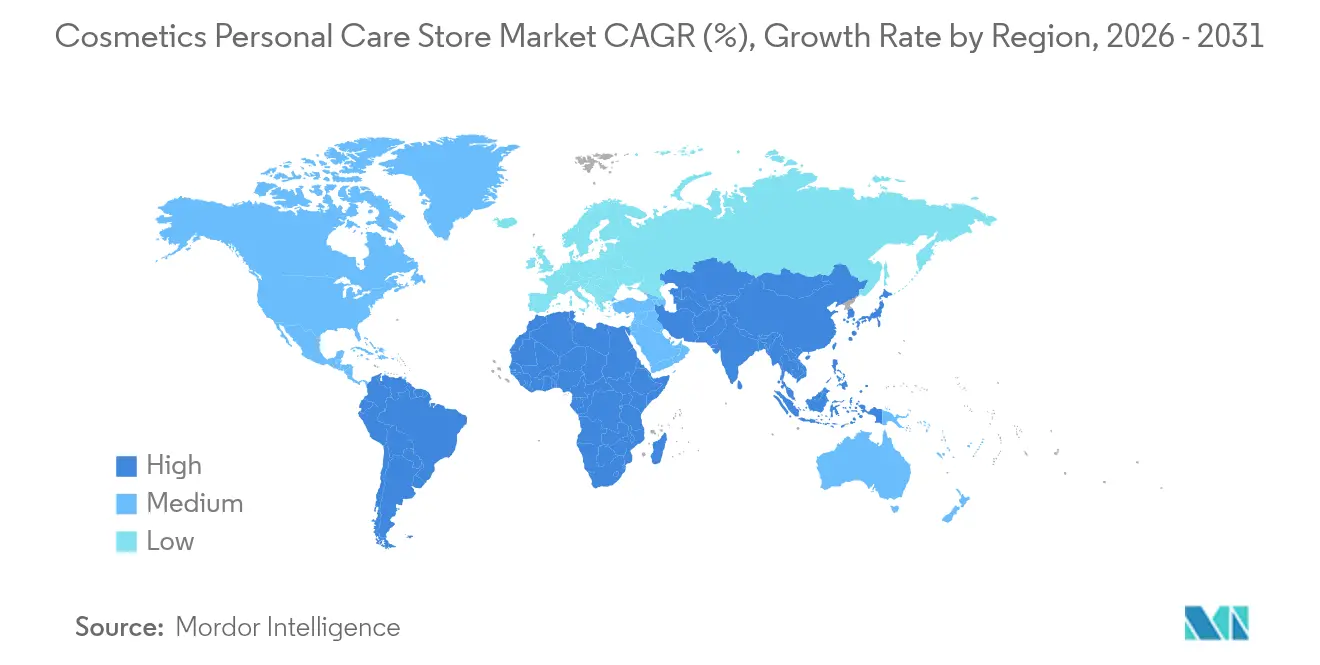

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Sud |

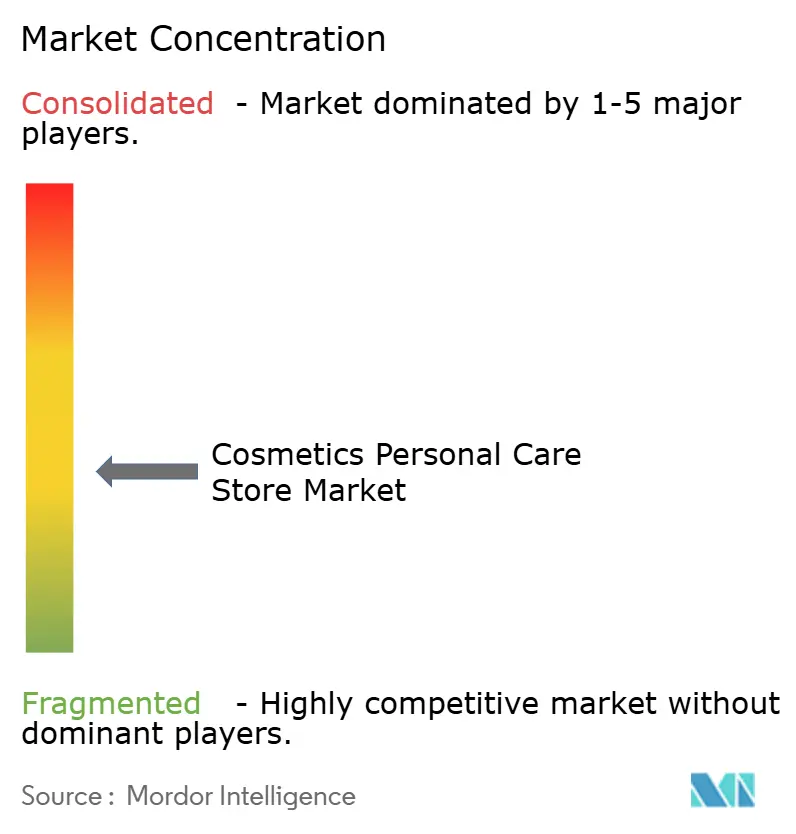

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des magasins de cosmétiques et de soins personnels par Mordor Intelligence

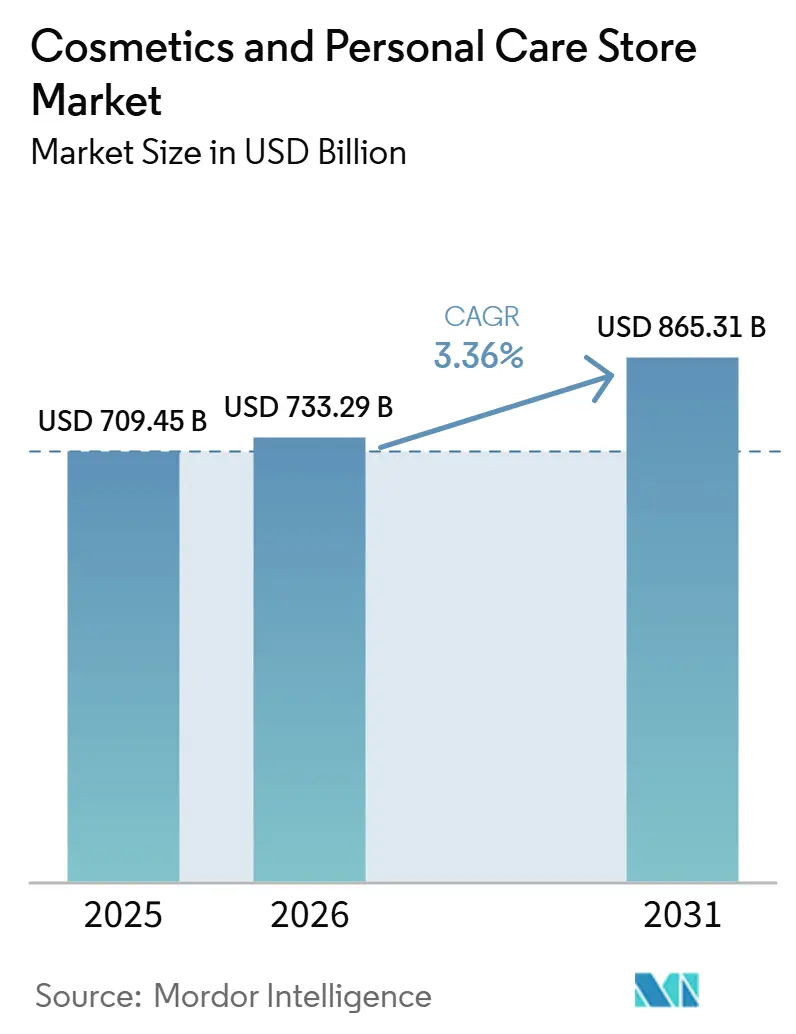

La taille du marché des magasins de cosmétiques et de soins personnels devrait passer de 709,45 milliards USD en 2025 à 733,29 milliards USD en 2026 et devrait atteindre 865,31 milliards USD d'ici 2031, à un TCAC de 3,36 % sur la période 2026-2031.

La premiumisation soutenue en Asie-Pacifique, le renouveau des magasins phares expérientiels dans les régions matures et un pivot régulier vers des modèles de vente au détail omnicanaux soutiennent la croissance du marché des magasins de cosmétiques et de soins personnels. Les grandes enseignes s'appuient sur des diagnostics cutanés basés sur l'IA, des miroirs en réalité augmentée et des programmes de fidélité pilotés par les données pour augmenter la valeur moyenne des commandes et les taux de rétention, même si les concurrents exclusivement en ligne intensifient la pression sur les prix. Le renforcement de la surveillance réglementaire, notamment la loi sur la modernisation de la réglementation des cosmétiques (MoCRA) aux États-Unis et les amendements proposés au règlement UE 1223/2009, alourdit les coûts de conformité, favorisant les acteurs de grande envergure capables d'absorber les exigences supplémentaires en matière de tests et d'étiquetage. Les détaillants font également face à des difficultés dans la chaîne d'approvisionnement et à des charges d'exploitation inflationnistes ; néanmoins, les améliorations expérientielles telles que les laboratoires de beauté et les cliniques en magasin soutiennent une fréquentation et des taux de conversion plus élevés dans les principaux corridors urbains.

Principaux enseignements du rapport

- Par type de produit, les soins de la peau représentaient 31,88 % de la part du marché des magasins de cosmétiques et de soins personnels en 2025, tandis que les soins capillaires devraient croître à un TCAC de 8,87 % jusqu'en 2031.

- Par canal de distribution, les supermarchés/hypermarchés étaient en tête avec 37,92 % de la part du marché des magasins de cosmétiques et de soins personnels en 2025, tandis que les pharmacies/parapharmacies devraient se développer à un TCAC de 7,05 % jusqu'en 2031.

- Par format de magasin, les magasins phares de beauté représentaient 42,85 % de la taille du marché des magasins de cosmétiques et de soins personnels en 2025, tandis que les magasins de concept omnicanaux affichent la trajectoire la plus rapide avec un TCAC de 12,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 37,40 % de la part du marché mondial des magasins de cosmétiques et de soins personnels en 2025 ; l'Amérique du Sud est en passe d'atteindre un TCAC de 8,89 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des magasins de cosmétiques et de soins personnels

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible dans les marchés émergents | +1.2% | Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Demande croissante de cosmétiques naturels/biologiques | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des chaînes de beauté spécialisées | +0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration du commerce de détail omnicanal | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Technologies expérientielles en magasin (miroirs en réalité augmentée, diagnostics) | +0.7% | Amérique du Nord, UE, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Stations de recharge par abonnement et points de vente zéro déchet | +0.6% | Mondial, porté par l'UE et les marchés soucieux de durabilité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible dans les marchés émergents

L'expansion de la classe moyenne en Asie-Pacifique et en Amérique du Sud se traduit par une augmentation des dépenses par habitant dans le domaine de la beauté prestige, Watsons allouant 250 millions USD à la rénovation de 6 000 points de vente régionaux en formats expérientiels[1]Retail in Asia, "Watsons Invests USD 250 Million in Store Upgrades," retailinasia.com. . L'Oréal considère le Brésil comme un « laboratoire à ciel ouvert », utilisant des déploiements rapides de test et d'apprentissage pour localiser rapidement les produits et les formats. Les marques internationales tirent parti de cycles d'approbation relativement simplifiés et de politiques favorables à l'investissement étranger, permettant une mise en rayon plus rapide que sur les marchés occidentaux matures. La premiumisation est en outre encouragée par les récits des réseaux sociaux qui présentent la beauté comme un marqueur d'expression de soi et de réussite. Les détaillants locaux répondent en proposant des services de type conciergerie et des diagnostics en magasin pour améliorer la conversion. La stabilisation des devises dans plusieurs marchés clés améliore l'accessibilité des produits importés, renforçant la demande pour les références de luxe. Dans l'ensemble, la hausse du pouvoir d'achat demeure un vent porteur essentiel pour la croissance des revenus du marché des magasins de cosmétiques et de soins personnels.

Demande croissante de cosmétiques naturels/biologiques

Les régulateurs et les consommateurs scrutent la sécurité des ingrédients, poussant les détaillants à élargir leurs assortiments de beauté propre et à lancer des programmes de recharge ou de recyclage. Sephora a élargi ses stations de recharge en magasin, tandis que The Body Shop a étendu son initiative mondiale de recharge à plus de 720 points de vente en 2024. Les mandats de transparence dans le cadre de la MoCRA et du Pacte vert européen élèvent le niveau d'exigence en matière de documentation, incitant les formulateurs à se tourner vers des actifs d'origine végétale et des emballages biodégradables. Les détaillants spécialisés positionnent des gammes biologiques sélectionnées et des certifications tierces comme éléments de différenciation face aux concurrents de masse. Les primes de prix restent résilientes car les acheteurs assimilent les allégations naturelles vérifiées à des bénéfices pour la santé et à la responsabilité environnementale. Ces dynamiques favorisent des assortiments de produits à marges accréditives pour les détaillants capables de sécuriser des chaînes d'approvisionnement stables et éthiquement sourcées.

Prolifération des chaînes de beauté spécialisées

Les destinations expérientielles remplacent de plus en plus les magasins transactionnels : le magasin phare de 4 000 m² de Mecca à Melbourne propose des laboratoires de beauté, des suites esthétiques et des ateliers de parfumerie pour encourager le temps de présence et des paniers plus élevés[2]WWD Editors, "Mecca Opens World's Biggest Freestanding Beauty Store," wwd.com. . Les zones « Beauty Playground » de Watsons intègrent des studios de contenu, encourageant le partage sur les réseaux sociaux et des tutoriels sur place destinés aux acheteurs de la génération Z. Ces environnements immersifs différencient les magasins physiques du commerce électronique, créant des univers que les canaux en ligne ne peuvent pas reproduire. Les marques de luxe déploient également des boutiques autonomes qui mêlent services de spa et vente au détail, approfondissant les liens émotionnels et favorisant les opportunités de vente additionnelle. Les quartiers urbains à fort trafic justifient des coûts immobiliers élevés car les gains en temps de présence se traduisent par des hausses de revenus mesurables. Les détaillants soutiennent ces investissements avec des données montrant une conversion supérieure par rapport aux concessions traditionnelles en grands magasins. Par conséquent, les chaînes spécialisées captent une part croissante de la taille du marché des magasins de cosmétiques et de soins personnels à mesure que les acheteurs montent en gamme pour des expériences enrichies.

Intégration du commerce de détail omnicanal dans le secteur de la beauté

Les diagnostics cutanés basés sur l'IA, les miroirs d'essayage virtuels et la visibilité des stocks en temps réel soutiennent des parcours clients fluides. La plateforme Beauty Genius de L'Oréal a dépassé 100 millions d'utilisateurs mondiaux en 2023, validant l'appétit des consommateurs pour la découverte augmentée par la technologie[3]L'Oréal Investor Relations, "2024 Letter to Shareholders," loreal-finance.com.. La refonte pluriannuelle de l'architecture numérique d'Ulta vise à tripler les dépenses des utilisateurs omnicanaux, qui dépensent déjà trois fois plus que les acheteurs monocanaux. Le click-and-collect et la livraison le jour même réduisent les frictions, tandis que les outils de rayon infini élargissent la profondeur des références sans augmenter les stocks en magasin. Les réglementations sur la confidentialité des données telles que le RGPD et le California Consumer Privacy Act obligent les détaillants à affiner leurs cadres de consentement, mais la personnalisation conforme améliore tout de même la taille des paniers. Dans les marchés émergents, les plateformes axées sur le mobile court-circuitent les systèmes de point de vente traditionnels, permettant une adoption rapide des services numériques. Collectivement, ces capacités élargissent la part du marché des magasins de cosmétiques et de soins personnels en entrelacement des points de contact physiques et numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux cycles de dépenses discrétionnaires | -1.0% | Mondial, avec un impact précoce en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Concurrence croissante du commerce électronique en vente directe aux consommateurs | -0.7% | Amérique du Nord, Asie-Pacifique, UE | Moyen terme (2-4 ans) |

| Réglementations strictes en matière de sécurité et d'étiquetage des cosmétiques | -0.6% | UE, Amérique du Nord | Long terme (≥ 4 ans) |

| Restrictions d'utilisation des sols limitant les nouveaux sites physiques | -0.3% | Marchés urbains en Amérique du Nord, UE, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux cycles de dépenses discrétionnaires

La beauté reste une catégorie non essentielle, de sorte que les ralentissements économiques se traduisent rapidement par des baisses de fréquentation et des paniers moyens plus faibles. Bath & Body Works et d'autres enseignes de milieu de gamme ont signalé un trafic plus faible lors des pics inflationnistes en 2024, entraînant des calendriers promotionnels plus chargés. Ulta a enregistré une baisse de 1,2 % des ventes à périmètre comparable au deuxième trimestre 2024, obligeant la direction à revoir à la baisse ses prévisions annuelles malgré des rebonds ultérieurs[4]GCI Magazine Staff, "Ulta Beauty Q2 2024 Results," gcimagazine.com. . Les marchés nord et sud-américains présentent une sensibilité accrue car les indices de confiance des consommateurs sont étroitement corrélés aux dépenses de beauté. Les détaillants protègent leurs marges en développant leurs gammes à marque propre, en proposant des offres groupées et en exploitant les points de fidélité pour encourager les visites répétées. La hausse des défauts de paiement sur cartes de crédit dans certaines régions signale un possible resserrement supplémentaire des dépenses discrétionnaires. Cette contrainte souligne l'importance d'une empreinte géographique diversifiée et d'une combinaison de canaux équilibrée pour les détaillants cherchant une croissance régulière du marché des magasins de cosmétiques et de soins personnels.

Concurrence croissante du commerce électronique en vente directe aux consommateurs

Les marques de beauté natives du numérique exploitent le marketing d'influence et les vitrines de commerce social pour contourner les détaillants traditionnels, captant les cohortes plus jeunes. Glossier et Kylie Cosmetics illustrent comment les lancements viraux de produits se traduisent par des revenus rapides sans les frais généraux des magasins physiques. La forte pénétration des smartphones et les paiements numériques sans friction en Asie-Pacifique et en Europe accélèrent davantage l'adoption de la vente directe aux consommateurs. Les enseignes physiques contre-attaquent en sécurisant des lancements exclusifs et en approfondissant les avantages de fidélité omnicanaux qui récompensent l'engagement multicanal. Les événements en magasin mettant en vedette des marques natives du numérique aident également à rediriger le trafic vers les points de vente physiques. Bien que les lois sur la confidentialité des données puissent éventuellement tempérer les publicités hyper-ciblées, l'effet à court terme reste une érosion du trafic pour les formats traditionnels. Les détaillants qui ne peuvent pas offrir des expériences différenciées risquent de céder la part du marché des magasins de cosmétiques et de soins personnels à des acteurs de vente directe aux consommateurs agiles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soins de la peau dominent, les soins capillaires s'accélèrent

Les soins de la peau détenaient 31,88 % de la part du marché des magasins de cosmétiques et de soins personnels en 2025, grâce à des formulations soutenues par la science et des analyses cutanées basées sur l'IA qui personnalisent les soins. Les multinationales emploient de grandes équipes de R&D pour lancer des sérums, des essences et des gammes dermo-cosmétiques ciblées qui commandent des prix premium. Les consommateurs plus jeunes se tournent vers la santé cutanée préventive, soutenant la demande de produits SPF et de réparation de la barrière cutanée. La surveillance réglementaire concernant des ingrédients tels que les parabènes et les PFAS encourage la reformulation et un positionnement d'étiquetage plus propre dans les segments mass et prestige. Les soins capillaires, cependant, mènent la croissance future avec un TCAC de 8,87 % à mesure que les produits de santé du cuir chevelu et les traitements de réparation des liaisons surfent sur la vague de la « skinification ». Les cliniques et les salons intègrent des dispositifs de diagnostic qui migrent vers le commerce de détail, traduisant les protocoles professionnels en soins à domicile qui augmentent les prix unitaires moyens. Les détaillants consacrent un espace de rayon élargi aux gammes inspirées de la trichologie, diversifiant la taille du marché des magasins de cosmétiques et de soins personnels entre les catégories.

La maturité des soins de la peau limite les gains de volume incrémentaux, de sorte que les marques se concentrent sur des sous-segments adjacents tels que les boosters du microbiome cutané et les sprays de protection contre la lumière bleue. En revanche, les soins capillaires bénéficient d'une sous-pénétration des prix premium dans les marchés émergents, signalant une marge de manœuvre ample pour la croissance de la valeur par habitant. Les offres groupées inter-catégories associant des sérums pour le visage à des toniques pour le cuir chevelu encouragent les paniers multi-articles et approfondissent l'engagement dans les programmes de fidélité. Les réglementations sur la transparence des ingrédients élèvent les coûts de changement en rendant les consommateurs plus exigeants, renforçant ainsi l'équité de marque pour les acteurs conformes. Dans le même temps, les marques indépendantes utilisent des actifs d'origine végétale pour résonner avec les adeptes de la beauté propre, incitant les acteurs établis à accélérer leurs feuilles de route en chimie verte. Collectivement, les changements dans la composition des produits et les efforts de premiumisation soutiennent l'expansion de la taille du marché des magasins de cosmétiques et de soins personnels dans les catégories établies et émergentes.

Par canal de distribution : les supermarchés/hypermarchés en tête, les pharmacies en forte progression

Les chaînes de supermarchés et d'hypermarchés contrôlaient 37,92 % de la part du marché des magasins de cosmétiques et de soins personnels en 2025 en positionnant la beauté à côté des produits de première nécessité, en faisant des points de vente pratiques à guichet unique. Les promotions agressives en tête de gondole et les lancements de marques propres fidélisent les acheteurs sensibles aux prix à la recherche de marques grand public. Pourtant, la dynamique de croissance est la plus forte dans les pharmacies et parapharmacies, dont le TCAC est prévu à 7,05 % à mesure que des enseignes comme CVS et Walgreens rénovent leurs espaces d'entrée avec des présentoirs prestige et des conseillers beauté formés. La confiance accordée aux pharmaciens élève la crédibilité perçue des produits, notamment pour les gammes dermo-cosmétiques qui se situent à la frontière entre santé et beauté. Ces points de vente bénéficient également de synergies de vente croisée avec les catégories bien-être, encourageant la constitution de paniers holistiques.

L'empiètement du commerce électronique pousse les grandes surfaces à tester des mini-boutiques sélectionnées par des partenaires prestige, améliorant ainsi les assortiments sans remanier l'ensemble de leur empreinte. Les commerces de proximité maintiennent une niche pour les achats impulsifs et les références en format voyage, mais l'espace de rayon limité plafonne la profondeur des catégories. Les détaillants spécialisés en beauté restent des rampes de lancement cruciales pour l'innovation, mais font face à une concurrence croissante des magasins de concept omnicanaux. Des règles d'étiquetage plus strictes et des obligations de déclaration des effets indésirables impactent de manière disproportionnée les pharmacies, augmentant les coûts d'exploitation mais renforçant également la confiance des consommateurs. Dans l'ensemble, la fluidité des canaux exige que les marques orchestrent des stratégies de distribution qui protègent l'intégrité des prix tout en maximisant le potentiel de taille du marché des magasins de cosmétiques et de soins personnels.

Par format de magasin : les magasins phares dominent, les concepts omnicanaux surpassent

Les magasins phares ont représenté 42,85 % de la taille du marché des magasins de cosmétiques et de soins personnels en 2025 en transformant les points de vente en destinations de loisirs proposant des masterclasses, des cabines spa et des bars à parfums. Des murs de produits théâtraux et des présentoirs interactifs encouragent le partage sur les réseaux sociaux, amplifiant la portée organique et stimulant la fréquentation. Les dépenses d'investissement sont justifiées par des temps de présence plus longs et une composition de panier premium. Les espaces beauté des grands magasins continuent d'ancrer les marques de luxe, mais font face à une migration du trafic vers des emplacements autonomes offrant une immersion de marque plus profonde. Les formats éphémères et kiosques répondent aux lancements en édition limitée et aux pics saisonniers, assurant une visibilité tactique dans les zones à fort trafic.

Les magasins de concept omnicanaux intégrés sous des stratégies telles que le modèle « O+O » de Watsons devraient croître à un TCAC de 12,55 %, combinant des rayons numériques, des tutoriels pilotés par QR et des comptoirs de click-and-collect. Ces formats captent les consommateurs natifs du numérique qui attendent des transitions fluides entre la recherche en ligne et les essais en magasin. Les plateformes CRM en temps réel synchronisent les listes de souhaits, les points de fidélité et l'historique d'achat sur tous les canaux, améliorant la personnalisation. Les codes de durabilité et les mandats d'accessibilité façonnent de plus en plus les aménagements, de l'éclairage économe en énergie aux allées plus larges. Les exécutions réussies voient les taux de conversion dépasser les formats traditionnels à deux chiffres, soulignant leur rôle dans l'expansion de la part du marché des magasins de cosmétiques et de soins personnels.

Analyse géographique

L'Asie-Pacifique a conservé 37,40 % de la part du marché des magasins de cosmétiques et de soins personnels en 2025, soutenue par la rénovation de 6 000 magasins de Watsons pour 250 millions USD sur 15 marchés et l'expansion régionale de Mecca. La hausse du revenu disponible, l'influence du commerce social et les politiques gouvernementales encourageant l'investissement direct étranger soutiennent la demande d'offres mass et prestige. Le nombre de magasins phares et de concept prolifère dans les villes de premier et deuxième rang où l'appétit des consommateurs pour le shopping expérientiel est le plus fort. Les cadres réglementaires restent favorables, avec des procédures d'octroi de licences simplifiées sur des marchés tels que la Thaïlande et l'Indonésie accélérant les délais de déploiement. L'Amérique du Sud domine le tableau de croissance avec un TCAC de 8,89 %, soutenue par le boom des parfums au Brésil et la stratégie de « laboratoire à ciel ouvert » de L'Oréal qui teste des références localisées avant leur lancement mondial. Le Mexique attire l'attention après qu'Ulta s'est associé à Grupo Axo pour construire un réseau multi-magasins, élargissant l'accessibilité au prestige. Les réformes économiques et l'expansion des cohortes de classe moyenne stimulent le volume du segment premium, bien que les fluctuations monétaires posent des risques de conversion des bénéfices. Les champions locaux comme Natura exploitent des écosystèmes hybrides hors ligne-en ligne pour résister à la concurrence internationale.

L'Amérique du Nord et l'Europe représentent collectivement plus de 30 % de la taille du marché des magasins de cosmétiques et de soins personnels, mais affichent une certaine maturité. La rivalité Ulta-Sephora s'intensifie à mesure que les deux enseignes avancent dans leurs investissements omnicanaux et élargissent leurs programmes de fidélité au-delà de 40 millions de membres chacune. L'Europe est aux prises avec des pressions sur les coûts découlant des extensions proposées d'interdiction des PFAS par l'UE et des obligations élargies de tests de sécurité, élevant les barrières pour les acteurs indépendants. Néanmoins, les espaces beauté rénovés des grands magasins et les diagnostics basés sur l'IA raviven l'intérêt des consommateurs. Le Moyen-Orient et l'Afrique ainsi que l'Océanie émergent comme des opportunités de frontière. Printemps prévoit un magasin phare à New York comme tremplin pour des expansions dans le Golfe, tandis que des marques telles que La Mer investissent dans des magasins phares en Asie du Sud-Est pour capter les flux du tourisme de luxe. Des régimes réglementaires divers exigent des capacités de conformité agiles, mais des niveaux de saturation plus faibles créent un potentiel d'espace blanc. Collectivement, la diversification géographique atténue la volatilité macroéconomique et débloque une croissance incrémentale du marché des magasins de cosmétiques et de soins personnels.

Paysage concurrentiel

Le marché mondial des magasins de cosmétiques et de soins personnels présente une concentration modérée, dominé par quelques acteurs majeurs qui en orientent la direction. Des marques clés telles que L'Oréal, Estée Lauder, Unilever, Procter & Gamble et Shiseido continuent d'influencer la dynamique du secteur par le biais d'acquisitions stratégiques et d'efforts de restructuration. L'Oréal a renforcé son leadership sur le marché grâce à des acquisitions de premier plan, tandis qu'Estée Lauder entreprend une restructuration majeure pour rationaliser ses opérations et améliorer sa rentabilité à long terme. Unilever a régulièrement élargi sa présence dans le luxe et la dermo-cosmétique, construisant un portefeuille ciblé grâce à de multiples acquisitions. Pendant ce temps, Procter & Gamble explore des cessions de marques pour se concentrer sur ses catégories de croissance les plus prometteuses, et Shiseido investit massivement dans le commerce de voyage et les partenariats numériques pour se remettre des ralentissements liés à la pandémie.

La technologie joue un rôle de plus en plus crucial dans la définition du succès dans l'espace de la vente au détail de cosmétiques. Les leaders du marché déploient des moteurs de personnalisation basés sur l'IA, améliorant l'expérience client grâce à des assistants beauté virtuels, des soins personnalisés et des interactions numériques rationalisées. Des détaillants comme Ulta et Sephora remanient également leur infrastructure numérique pour permettre un shopping omnicanal fluide, avec des capacités telles que la visibilité des stocks en temps réel, le paiement en un clic et des programmes de fidélité axés sur le mobile. Ces innovations améliorent non seulement la commodité, mais approfondissent également l'engagement des clients sur les points de contact physiques et numériques. Par conséquent, les entreprises qui intègrent efficacement la technologie dans leurs stratégies de vente au détail acquièrent un avantage concurrentiel.

Dans le même temps, les pressions réglementaires et la hausse des coûts opérationnels remodèlent le terrain de jeu. Les grandes marques sont mieux équipées pour absorber les nouvelles exigences de conformité, telles que les mandats de test des produits et les mises à jour de documentation, sur les marchés mondiaux. Cela exerce une pression supplémentaire sur les acteurs plus petits qui manquent de l'envergure ou de l'infrastructure nécessaires pour répondre efficacement à ces exigences. L'essor des produits à marque propre dans les supermarchés et les parapharmacies intensifie également la concurrence par les prix, notamment dans les segments grand public. Cependant, les marques établies continuent de défendre leurs positions sur le marché en s'appuyant sur de solides capacités de R&D, l'innovation produit et le patrimoine de marque, qui restent tous essentiels pour se démarquer dans un marché de plus en plus encombré et en rapide évolution.

Leaders du secteur des magasins de cosmétiques et de soins personnels

L'Oréal Group

Estée Lauder Companies

Unilever (Division Beauté et Soins Personnels)

Procter & Gamble (Segment Beauté)

Shiseido

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Mecca a dévoilé le plus grand magasin de beauté autonome du monde à Melbourne, couvrant 4 000 mètres carrés et offrant une gamme complète de services expérientiels.

- Juillet 2025 : L'Oréal aurait été intéressé uniquement par l'acquisition de l'activité beauté d'Armani, et non par la maison de mode dans son intégralité, reflétant une stratégie axée sur l'expansion de son portefeuille cosmétiques plutôt que sur la diversification dans des secteurs du luxe non liés à la beauté.

- Juillet 2025 : L'UE a proposé des mises à jour de son règlement cosmétiques (CE) n° 1223/2009 pour rationaliser les règles de sécurité, d'étiquetage et d'ingrédients. Les principaux changements comprennent une approbation plus rapide des nouveaux ingrédients, des processus plus clairs pour les substances CMR, la suppression de la pré-notification pour les nanomatériaux et la réduction des obligations de déclaration en double.

- Septembre 2024 : La Mer a ouvert son premier magasin phare à Bangkok, en Thaïlande, adoptant le thème de l'« Essence de la mer » pour refléter son ingrédient signature, le Miracle Broth. Le magasin comprend un Spa de La Mer avec des salles de soins du visage et une esthéticienne, ainsi qu'un espace cadeaux proposant des emballages de luxe à la marque.

Périmètre du rapport mondial sur le marché des magasins de cosmétiques et de soins personnels

Les magasins de cosmétiques et de soins personnels proposent aux clients des produits cosmétiques utilisés pour nettoyer, améliorer ou modifier le teint, la peau, les cheveux, les ongles ou les dents. Le marché des magasins de cosmétiques et de soins personnels est segmenté par types de produits (décoratif, soins de la peau, soins capillaires, parfum, soins bucco-dentaires, bain et douche), par canaux de distribution (magasins de détail spécialisés, supermarchés/hypermarchés, commerces de proximité, pharmacies/parapharmacies) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions pour les magasins de cosmétiques et de soins personnels en volume et en valeur (USD) pour tous les segments ci-dessus.

| Décoratif |

| Soins de la peau |

| Soins capillaires |

| Parfum |

| Soins bucco-dentaires |

| Bain et douche |

| Magasins de détail spécialisés |

| Supermarché / Hypermarché |

| Commerces de proximité |

| Pharmacies / Parapharmacies |

| Magasins phares de beauté |

| Espaces beauté des grands magasins |

| Magasins éphémères / Kiosques |

| Magasins de concept omnicanaux |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Décoratif | |

| Soins de la peau | ||

| Soins capillaires | ||

| Parfum | ||

| Soins bucco-dentaires | ||

| Bain et douche | ||

| Par canal de distribution | Magasins de détail spécialisés | |

| Supermarché / Hypermarché | ||

| Commerces de proximité | ||

| Pharmacies / Parapharmacies | ||

| Par format de magasin | Magasins phares de beauté | |

| Espaces beauté des grands magasins | ||

| Magasins éphémères / Kiosques | ||

| Magasins de concept omnicanaux | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle était la taille du marché des magasins de cosmétiques et de soins personnels en 2026 ?

Il a atteint 733,29 milliards USD, avec une hausse projetée à 865,31 milliards USD d'ici 2031 à un TCAC de 3,36 %.

Quelle région contrôle la plus grande part des ventes des magasins de cosmétiques et de soins personnels ?

L'Asie-Pacifique était en tête avec 37,40 % des revenus mondiaux en 2025.

Quel segment de produits connaît la croissance la plus rapide dans la vente au détail de beauté physique ?

Les soins capillaires devraient croître à un TCAC de 8,87 % jusqu'en 2031, dépassant les soins de la peau.

Pourquoi les pharmacies gagnent-elles du terrain en tant que canal de beauté ?

La confiance accordée aux professionnels de santé, associée à des espaces beauté rénovés, stimule un TCAC de 7,05 % pour les ventes en pharmacie.

Comment la stratégie omnicanale améliore-t-elle les performances des magasins ?

Les clients qui achètent à la fois en ligne et hors ligne dépensent environ trois fois plus que les utilisateurs monocanaux, augmentant ainsi les revenus globaux.

Quel format de magasin présente le plus fort potentiel de croissance ?

Les magasins de concept omnicanaux devraient se développer à un TCAC de 12,55 % grâce à une intégration numérique-physique fluide.

Dernière mise à jour de la page le: