Taille et Part du Marché du Commerce de Détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.79 Trillions de dollars américains |

| Taille du Marché (2031) | 41.53 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Commerce de Détail par Mordor Intelligence

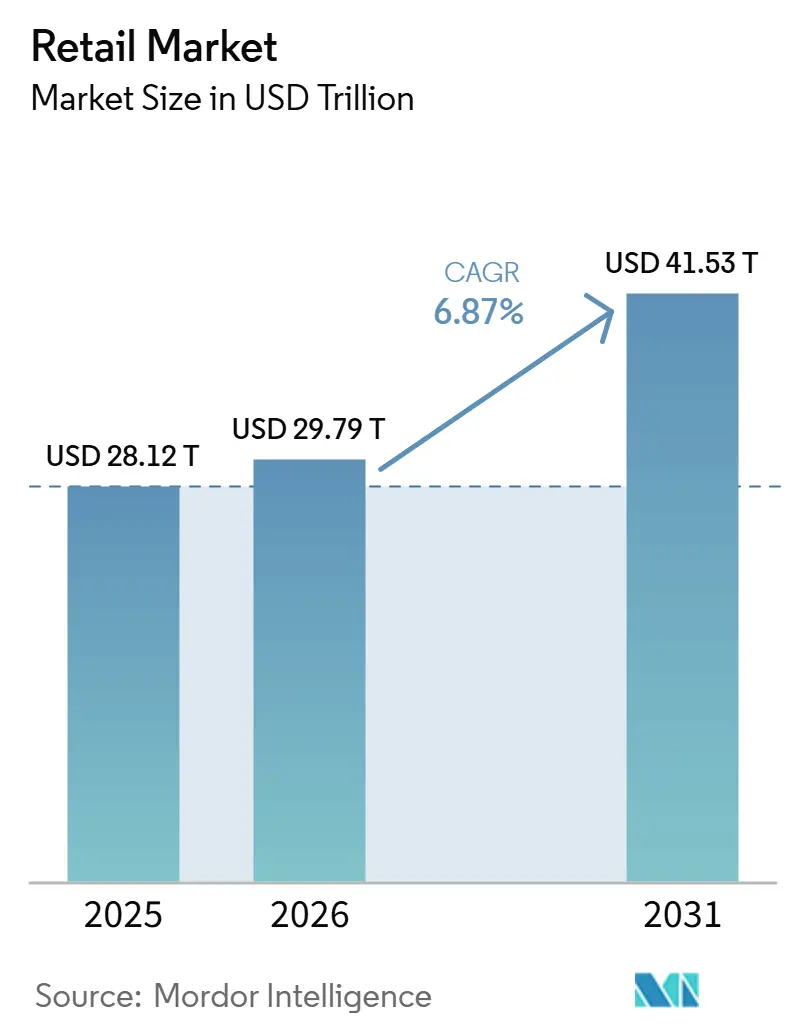

La taille du marché du commerce de détail devrait passer de 28,12 billions USD en 2025 à 29,79 billions USD en 2026 et devrait atteindre 41,53 billions USD d'ici 2031 à un TCAC de 6,87 % sur la période 2026-2031.

La croissance du marché du commerce de détail est portée par la hausse des revenus de la classe moyenne urbaine, la pénétration rapide du commerce électronique et du mobile, la personnalisation fondée sur les données et les chaînes d'approvisionnement optimisées par l'IA qui améliorent la disponibilité, la tarification et l'expérience client. La durabilité, les marques distributeurs et les magasins expérientiels accélèrent davantage l'expansion du secteur en différenciant les détaillants et en renforçant la fidélité des clients, même si la recherche de valeur et les pressions sur les coûts imposent des gains d'efficacité et une innovation continus.

Principaux Enseignements du Rapport

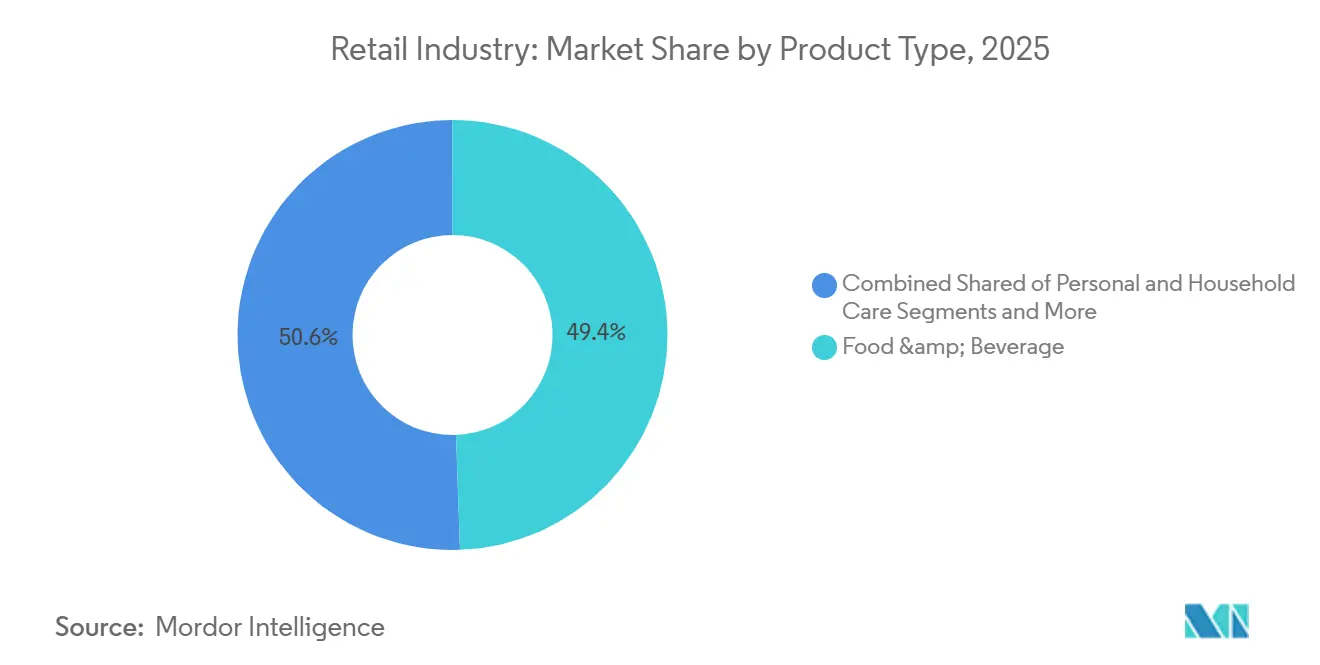

- Par type de produit, l'alimentation et les boissons ont représenté 49,44 % des revenus en 2025. Les soins personnels et ménagers ont enregistré la croissance projetée la plus élevée avec un TCAC de 11,35 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont dominé avec une part de 37,44 % en 2025. Le canal en ligne devrait se développer à un TCAC de 13,37 % jusqu'en 2031.

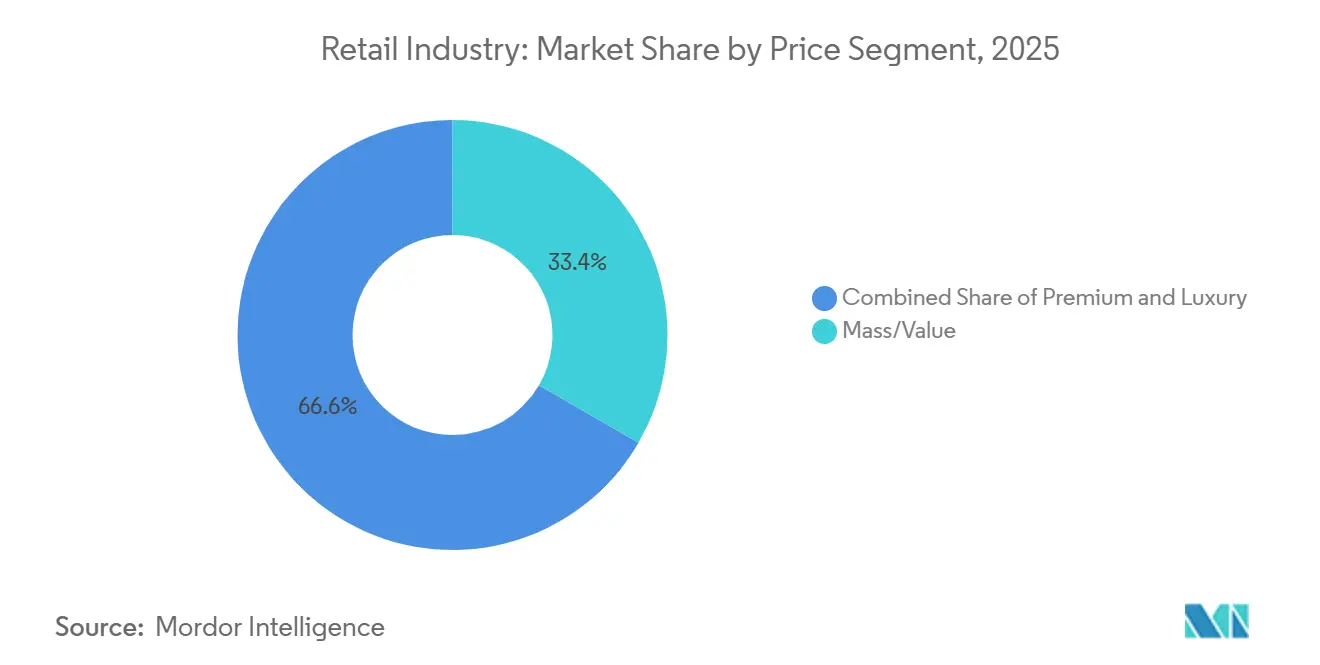

- Par segment de prix, la grande consommation et la valeur ont représenté une part de 33,36 % en 2025. Le premium devrait croître à un TCAC de 10,47 % jusqu'en 2031.

- Par taille de magasin, les magasins de format moyen ont capturé une part de 45,48 % en 2025. Les magasins de grand format devraient croître à un TCAC de 9,58 % jusqu'en 2031.

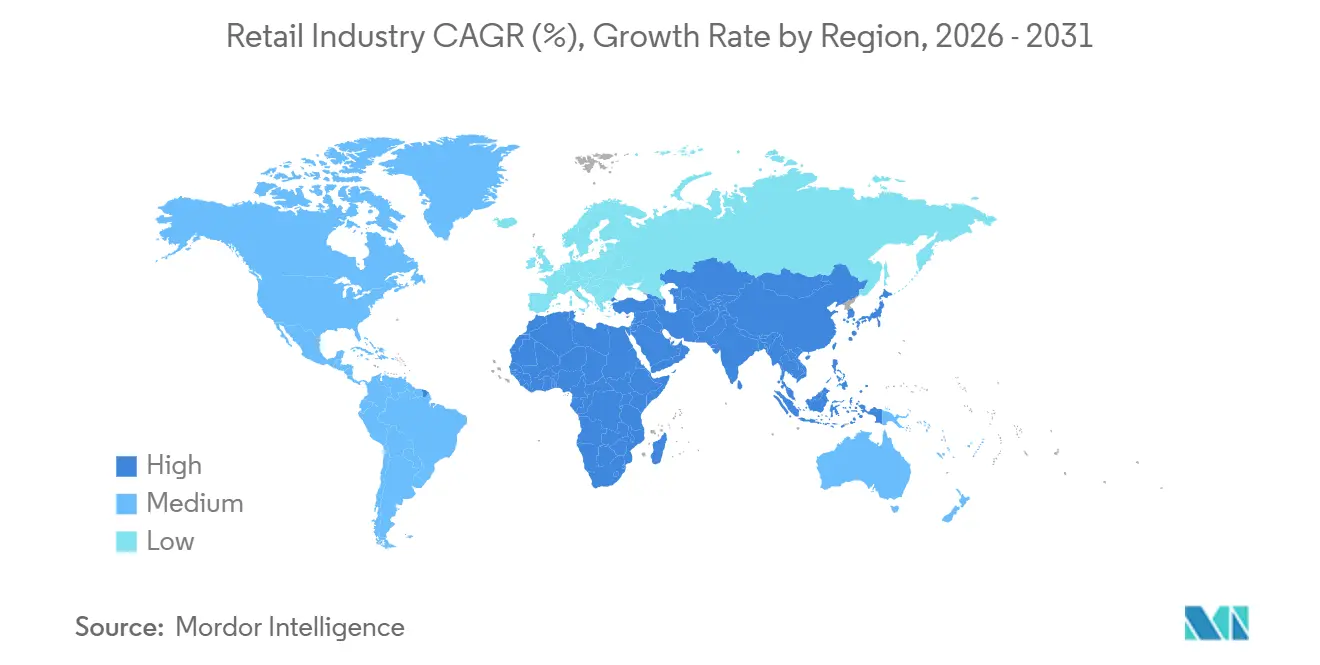

- Par géographie, l'Amérique du Nord a détenu une part de 34,43 % en 2025. L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 11,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Commerce de Détail

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor du commerce électronique et de la vente au détail omnicanale | +2.3% | Mondial, avec l'Asie-Pacifique en tête à un TCAC de 20,2 %, répercussions sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Croissance de la classe moyenne urbaine dans les marchés émergents | +1.8% | Asie-Pacifique, répercussions sur l'Amérique latine et le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Personnalisation par l'IA et analytique du commerce de détail | +1.1% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du commerce rapide et de la logistique du dernier kilomètre | +0.9% | Mondial, concentré dans les centres urbains | Court terme (≤ 2 ans) |

| Essor de la monétisation des réseaux de médias de détail | +0.7% | National, avec des gains précoces aux États-Unis, au Royaume-Uni et en Chine | Moyen terme (2-4 ans) |

| Commerce social de divertissement-achat de la génération Z | +0.5% | Asie-Pacifique en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor du Commerce Électronique et de la Vente au Détail Omnicanale

D'ici fin 2026, la pénétration en ligne mondiale aura augmenté à mesure que les consommateurs optent de plus en plus pour les plateformes en ligne pour leurs achats courants et privilégient les paniers hybrides combinant livraison et retrait en magasin. En 2025, les ventes en ligne aux États-Unis ont connu une croissance significative, représentant une part notable du total des ventes au détail du pays, soulignant le besoin critique de visibilité des stocks et d'opérations rapides. La pénétration du commerce électronique en Chine est élevée, avec les transactions mobiles en tête, soulignant les rôles essentiels des super-applications et des paiements intégrés dans la stimulation de la croissance des paniers. En 2025, les services de livraison le jour même se sont développés alors qu'Amazon a étendu la livraison le jour même à davantage de villes, et que Walmart a optimisé son réseau pour atteindre la majorité des foyers aux États-Unis en moins de trois heures, améliorant les conversions pour les achats urgents. À mesure que les détaillants évoluent, traitant les magasins comme des centres de traitement des commandes et rationalisant les systèmes dorsaux, l'accent se déplace des simples transactions vers des expériences enrichies, amplifiant la valeur à long terme dans le paysage mondial du commerce de détail.

Croissance de la Classe Moyenne Urbaine dans les Marchés Émergents

L'urbanisation et les gains salariaux en Asie-Pacifique soutiennent une croissance de la consommation qui favorise la pénétration du commerce moderne et les formats de magasins axés sur la commodité. Le secteur du commerce de détail en Inde s'élevait à 952 milliards USD en 2025, avec une marge de progression soutenue par l'expansion du commerce de détail organisé et une base de commerce électronique en expansion qui développe la logistique et les paiements. Un nombre croissant de marques mondiales sont entrées en Inde en 2025, ce qui a intensifié la concurrence dans les segments premium et luxe et amélioré la profondeur de l'assortiment dans les centres commerciaux et les artères commerçantes. La formation des ménages et la densité urbaine en Asie du Sud-Est continuent de stimuler le commerce de détail de proximité et le commerce social, les paiements axés sur le mobile stimulant la fréquence des achats répétés. Ces gains structurels continuent de façonner le mix de catégories et l'évolution des canaux sur le marché mondial du commerce de détail.

Personnalisation par l'IA et Analytique du Commerce de Détail

Les détaillants ont élargi l'utilisation de l'IA en 2025 pour alimenter la découverte, le merchandising dynamique et un meilleur placement des stocks en rayon et sur les sites de micro-traitement des commandes. Walmart a lancé des fonctionnalités de commerce conversationnel avec OpenAI et déployé des assistants génératifs pour rationaliser les processus de service et d'approvisionnement, tandis qu'Amazon a signalé une large adoption de son assistant d'achat IA avec des taux de conversion plus élevés et des augmentations de ventes incrémentales. Les leaders de la logistique font état d'efficacités de routage basées sur l'IA qui réduisent les coûts et les distances de livraison, ce qui contribue à financer des niveaux de service plus rapides et à stimuler les visites répétées. Les plateformes de fidélité utilisent les données de première partie pour construire une mesure en boucle fermée qui relie les publicités aux reçus, ce qui est au cœur de la performance des réseaux de médias de détail pour les fournisseurs de produits de grande consommation. Les détaillants dotés d'une gouvernance de l'IA et d'une préparation à la certification gagnent des avantages de confiance à mesure que l'IA orientée client se développe sur le marché du commerce de détail.[1]Source : Walmart Corporate Newsroom Staff, « Walmart et OpenAI annoncent le commerce conversationnel », Walmart, corporate.walmart.com

Expansion du Commerce Rapide et de la Logistique du Dernier Kilomètre

La disponibilité du commerce rapide a augmenté dans les grandes métropoles, soutenue par les dark stores, la préparation en magasin et la densité des livreurs qui raccourcit le temps de cycle pour les commandes urgentes. En Chine, des plateformes comme JD NOW exécutent un traitement à haute vélocité à partir de réseaux de magasins dans des milliers de sites, ce qui illustre les avantages d'échelle lorsque le commerce de détail et la logistique sont intégrés verticalement. Les segments de livraison le jour même aux États-Unis se sont développés avec des niveaux de service diversifiés, les détaillants équilibrant la rapidité avec le coût du service et poussant des promotions basées sur des seuils qui financent l'économie de la livraison. Les préoccupations environnementales et les échecs de livraison ont orienté davantage d'investissements vers le micro-traitement des commandes et l'optimisation des itinéraires qui réduisent les déchets du dernier kilomètre et améliorent le taux de succès à la première tentative. À mesure que les détaillants comblent l'écart entre la navigation et la réception, les catégories de réapprovisionnement génèrent une fréquence d'achat plus élevée et un engagement plus fidèle dans le secteur mondial du commerce de détail. [2]Source : JD.com Relations Investisseurs, « JD NOW et mises à jour du commerce à la demande », JD.com, ir.jd.com

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement et volatilité du fret | -1.4% | Mondial, avec des impacts aigus sur les corridors commerciaux Chine–États-Unis–Europe | Court terme (≤ 2 ans) |

| Compression des marges due aux guerres des prix | -0.9% | Mondial, s'intensifiant dans le commerce électronique et les segments discount | Moyen terme (2-4 ans) |

| Renforcement de la réglementation sur la confidentialité des données | -0.4% | Europe, États-Unis, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénurie de talents technologiques pour le déploiement de l'automatisation | -0.3% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la Chaîne d'Approvisionnement et Volatilité du Fret

Les chaînes d'approvisionnement mondiales ont subi des tensions persistantes dues à des points chauds géopolitiques et à des perturbations météorologiques qui ont compliqué le routage et le positionnement des stocks. Les perturbations en mer Rouge ont allongé les délais de transit et fait monter les prix des conteneurs sur certaines lignes, ce qui a conduit les détaillants à maintenir des tampons plus élevés et à repositionner les stocks de sécurité pour protéger le service. Le canal de Panama a fait face à des contraintes de débit dues à des problèmes de niveau d'eau, ce qui a nécessité des ajustements de réservation et de planification de la part des expéditeurs. Les détaillants ont diversifié leur approvisionnement grâce au double sourcing, aux étapes de relocalisation et aux empreintes de traitement régionalisées pour réduire l'exposition à un point unique. Les changements de politique et les actions syndicales dans les ports ont maintenu le risque élevé, ce qui a soutenu une attitude prudente sur les délais et les déclencheurs de réapprovisionnement sur le marché mondial du commerce de détail.[3]Source : Rédacteurs de la Conférence des Nations Unies sur le Commerce et le Développement, « Perturbations en mer Rouge et transport maritime », CNUCED, unctad.org

Compression des Marges due aux Guerres des Prix

L'alignement fréquent des prix en ligne et le recours croissant aux outils de comparaison ont habitué les acheteurs à rechercher le coût de panier le plus bas, ce qui a augmenté les dépenses d'acquisition tout en déprimant la valeur à vie. Les remises intensives dans le commerce électronique ont réduit la rentabilité par commande, les coûts d'expédition et de retour restant élevés, ce qui a nui aux petits détaillants disposant de moins de levier. La normalisation des prix alimentaires en 2025 a réduit le pouvoir de fixation des prix pour les épiciers, ce qui a accru l'importance du mix et des marques distributeurs pour soutenir les marges. Les formats valeur ont gagné des parts tandis que les grands magasins de milieu de gamme ont perdu du trafic, ce qui a élargi l'écart entre les formats premium et grande consommation. Il en résulte une orientation stratégique vers des services à marges plus élevées tels que les médias de détail, les adhésions payantes et les abonnements sur le marché du commerce de détail.[4]Source : Personnel du Bureau du Recensement des États-Unis, « Ventes trimestrielles du commerce électronique de détail », Bureau du Recensement des États-Unis, census.gov

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Soins Personnels Propulsent la Croissance tandis que l'Alimentation Reste le Fondement

L'alimentation et les boissons ont représenté 49,44 % de la part du marché du commerce de détail en 2025 et continuent d'ancrer le trafic essentiel et le comportement d'achat répété dans les paniers valeur, moyen de gamme et premium. Le groupe beauté, soins personnels et ménagers est le plus rapide à croître avec un TCAC de 11,35 % jusqu'en 2031, les consommateurs s'orientant vers le bien-être, la transparence des ingrédients et les formats rechargeables. Les pressions sur les prix alimentaires à domicile aux États-Unis se sont atténuées en 2025 après la flambée précédente, ce qui a stabilisé la fréquence des visites tandis que les marques distributeurs ont élargi leur portée sur la valeur perçue. Les cycles d'innovation dans la beauté et les soins personnels se sont accélérés avec une gamme plus large de lancements, et les emballages rechargeables ont réduit l'intensité plastique dans les shampoings grande consommation et premium. Ces évolutions augmentent la pénétration et les dépenses par acheteur pour les produits essentiels non alimentaires, et ajoutent de la résilience au mix de catégories sur le marché du commerce de détail.

L'équilibre de la demande dans l'habillement, les chaussures et les accessoires reflète un déclassement parmi les acheteurs aspirationnels et des gains réguliers dans la mode valeur, soutenus par les services omnicanaux. L'électronique grand public a affiché un fort élan en ligne, tandis que de nombreux acheteurs préfèrent encore l'expérience en magasin pour les appareils à forte réflexion en raison de la démonstration et de la vente assistée. Le mobilier et les catégories d'amélioration de l'habitat ont bénéficié du travail hybride continu et des projets à domicile, tandis que les avantages de coût dans certains marchés du Moyen-Orient ont amélioré la compétitivité des prix pour les biens à forte intensité énergétique. Les acheteurs du commerce de détail attendent désormais des contrôles de qualité supérieurs, notamment la norme ISO 22716 dans l'approvisionnement en soins personnels et des normes de sécurité cohérentes dans la fabrication alimentaire et des boissons. Les poches de croissance dans la beauté et l'hygiène renforcent le mix de paniers et la fréquence de répétition, ce qui soutient la taille du marché mondial du commerce de détail pour les produits de base à marges plus élevées.

Par Canal de Distribution : Le Canal en Ligne Progresse Rapidement tandis que les Magasins Physiques Ancrent les Revenus

Les supermarchés et les hypermarchés ont capturé 37,44 % de la part du marché du commerce de détail en 2025 et restent essentiels pour les courses hebdomadaires, les catégories fraîches et la portée de masse dans les villes et les communes. Le canal en ligne est le plus rapide à croître avec un TCAC de 13,37 % jusqu'en 2031, soutenu par des parcours axés sur le mobile, l'ubiquité des paiements et des fenêtres de livraison plus rapides qui répondent aux besoins immédiats. Aux États-Unis, le commerce électronique représentait 16,13 % des ventes au détail en 2025, tandis que la Chine continue de surpasser ses pairs avec les transactions mobiles formant la majeure partie des commandes numériques. Les parcs de magasins sont devenus des centres de retrait, de retours et de traitement le jour même, ce qui renforce la conversion et réduit le coût du dernier kilomètre. Les magasins servant de centres d'expérience et de service, les modèles omnicanaux continuent de façonner le secteur mondial du commerce de détail.

Le taux de vacance des centres commerciaux aux États-Unis est tombé à des niveaux bas sur plusieurs décennies fin 2025, les centres bien situés attirant de meilleurs mix de locataires et des ventes plus élevées par mètre carré. Les formats axés sur la commodité en Asie du Sud-Est ont gagné des parts grâce à des empreintes plus petites et des assortiments sélectionnés qui s'alignent sur les missions fréquentes de réapprovisionnement. Les grands magasins et certaines chaînes spécialisées se sont contractés tandis que les formats valeur ont capturé le trafic grâce à des stratégies de prix bas permanents et des assortiments de chasse au trésor sélectionnés. Les modèles de commerce de détail en tant que service et les nouvelles options de paiement ajoutent de la flexibilité et réduisent les frictions, ce qui aide à déplacer les paniers entre les points de contact numériques et en magasin. Ces adaptations améliorent le levier opérationnel et le débit par site, ce qui soutient l'expansion dans le secteur du commerce de détail.

Par Segment de Prix : La Croissance du Premium Masque les Difficultés du Marché de Masse

La grande consommation et la valeur ont représenté 33,36 % des revenus de 2025, les ménages sensibles aux prix ayant privilégié les économies et les gains des marques distributeurs. Les segments premium ont affiché la trajectoire la plus rapide avec un TCAC de 10,47 % jusqu'en 2031 en raison des dynamiques de montée en gamme parmi les cohortes à revenus plus élevés et d'une narration de marque plus forte autour de la qualité et de la durabilité. Les détaillants valeur et les leaders du déstockage ont gagné des parts de trafic alors que les acheteurs comparaient les prix en temps réel et passaient d'une enseigne à l'autre pour économiser sur les paniers hebdomadaires. La beauté premium et le luxe ont continué à surperformer dans le Golfe, le tourisme et la richesse des ménages soutenant une demande stable malgré une volatilité plus large. Cette bifurcation a ajouté du stress aux enseignes de milieu de marché, tandis que les entrants premium ont accéléré leur empreinte et leurs formats expérientiels au sein du marché mondial du commerce de détail.

Les marques distributeurs ont gagné des parts alors que les détaillants investissaient dans l'emballage, la qualité des ingrédients et une meilleure présentation en rayon pour faire le pont entre valeur et premium. Les détaillants de milieu de gamme ont fait face à un redimensionnement de leur empreinte, et certaines chaînes ont annoncé des plans de fermeture pluriannuels tout en réinvestissant dans des corridors de croissance et des emplacements à plus haute productivité. Des certifications telles que l'ISO 9001 et le label commerce équitable ont renforcé la confiance des acheteurs premium prêts à payer des prix plus élevés pour des normes vérifiées. L'écart entre les paniers axés sur la valeur et les paniers axés sur le premium est resté large, ce qui a encouragé des stratégies d'architecture de prix répondant aux besoins de tous les niveaux de revenus. Ces tendances continuent de définir les stratégies de merchandising et de marge sur le marché du commerce de détail.

Par Taille de Magasin : Le Format Moyen Domine tandis que les Grands Formats se Consolident

Les magasins de format moyen, entre 400 et 2 500 mètres carrés, ont détenu 45,48 % de la part du marché du commerce de détail en 2025 avec un équilibre entre largeur d'offre, pertinence locale et efficacité opérationnelle. Les sites de grand format de plus de 2 500 mètres carrés sont les plus rapides à croître avec un TCAC de 9,58 % jusqu'en 2031, les enseignes consolidant leurs emplacements en destinations à plus fort volume qui servent également de centres de traitement des commandes. Les détaillants ont annoncé des ouvertures de grands formats en 2025 pour répondre aux missions de courses plus importantes et aux flux omnicanaux, avec des plans d'expansion s'étendant sur plusieurs années. Les chaînes d'amélioration de l'habitat axées sur les professionnels ont fait progresser leurs stratégies de plateforme par des acquisitions intégrant des réseaux de distribution aux empreintes de commerce de détail. Ces mouvements protègent la densité de service et améliorent le débit pour les catégories en vrac et de projet sur le marché mondial du commerce de détail.

Les petits et micro-formats prospèrent dans les corridors urbains denses grâce à la proximité et aux achats de réapprovisionnement, les chaînes de quartier d'Asie du Sud-Est en étant des exemples marquants. Les pipelines immobiliers de commerce de détail en Inde mettent en évidence un déficit d'offre en centres commerciaux de catégorie A, ce qui attire des capitaux et de nouveaux entrants de marques dans les grandes villes. Les partenariats stimulent le trafic grâce aux magasins dans le magasin et aux zones de service, les détaillants convertissant les mètres carrés en espaces polyvalents pour le retrait, les retours et les événements. Les normes d'accessibilité et de sécurité au travail deviennent standard dans la planification des grands sites, ce qui contribue à la fréquentation et à l'expérience client. Cette diversification des formats élargit les missions par magasin et améliore l'économie du réseau au sein du secteur mondial du commerce de détail.

Analyse Géographique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,73 % jusqu'en 2031, portée par l'expansion de la classe moyenne, la densité urbaine et l'adoption du commerce mobile natif. Le secteur du commerce de détail en Inde a atteint une valorisation significative en 2025 et est en bonne voie pour développer le commerce de détail organisé et le commerce électronique tout en ajoutant des centres commerciaux de haute qualité dans les grandes métropoles. L'Inde a accueilli davantage de marques mondiales en 2025, ce qui a élargi la profondeur des catégories et amélioré les expériences de commerce de détail dans le luxe et le premium. Les plateformes en Chine ont développé le commerce rapide lié aux réseaux de magasins physiques qui livrent en quelques minutes dans les comtés et les villes. Ces développements élèvent les niveaux de service et le choix dans la région et renforcent le marché mondial du commerce de détail.

L'Amérique du Nord a détenu une part de 34,43 % en 2025 avec des capacités omnicanales matures et un fort pouvoir d'achat, bien que la croissance se normalise. Les ventes hors magasin aux États-Unis ont augmenté plus rapidement que le total du commerce de détail fin 2025, et les dépenses de niveau des fêtes ont souligné la résilience même si les tendances inflationnistes ont façonné les budgets discrétionnaires. Les détaillants ont ajusté leurs empreintes en fermant des sites sous-performants et en réinvestissant dans des magasins à forte conversion et dans le traitement numérique des commandes. Le Canada a navigué dans les tensions commerciales et la restructuration des détaillants historiques, tandis que le Mexique a enregistré une forte croissance en ligne soutenue par le commerce social et l'adoption des places de marché. Cet équilibre régional souligne l'importance de la productivité et de la différenciation des services dans le secteur mondial du commerce de détail.

L'Europe s'est redressée à un rythme mesuré avec des gains de ventes en magasin modestes par rapport à l'adoption numérique et aux hausses liées au tourisme dans les grandes villes. La vacance des emplacements prime s'est stabilisée tandis que les loyers dans certaines artères commerçantes et centres commerciaux ont eu tendance à augmenter, soutenus par les ouvertures de luxe et de mode dans les quartiers centraux. Les enseignes valeur ont surperformé, l'accessibilité restant une priorité pour de nombreux ménages, tandis que la conformité au RGPD a continué d'influencer l'exécution des données et du marketing. Le marché en ligne du Royaume-Uni est resté concentré, tandis que le mobile a soutenu la plupart des transactions numériques. Ces dynamiques maintiennent des récits de croissance stables mais sélectifs pour les enseignes positionnées sur le prix, l'expérience, ou les deux, sur le marché du commerce de détail.

Paysage Concurrentiel

L'intensité concurrentielle est restée élevée, les leaders omnicanaux investissant dans l'IA, la rapidité de livraison et les médias de détail pour élargir leurs avantages concurrentiels. Les revenus des services publicitaires d'Amazon ont atteint une base significative en 2025, et Walmart Connect a progressé à un rythme à deux chiffres en 2025, signalant la valeur stratégique des données de première partie et de la mesure en boucle fermée. Walmart s'est associé à OpenAI pour déployer des fonctionnalités de commerce conversationnel, tandis qu'Amazon a développé son assistant IA pour améliorer la découverte et la conversion. Les clubs d'adhésion ont tiré parti des revenus de cotisation pour soutenir des marges de merchandising allégées et défendre les avantages de coût dans les produits frais, l'épicerie et les marchandises générales. Ces mouvements façonnent les modèles opérationnels et renforcent la différenciation sur le marché mondial du commerce de détail.

Les chaînes d'amélioration de l'habitat axées sur les professionnels ont élargi leur marché adressable par des acquisitions intégrant la distribution en gros aux réseaux de commerce de détail. L'acquisition de SRS Distribution par The Home Depot a renforcé sa proposition pour les entrepreneurs professionnels, et les investissements des pairs dans les plateformes B2B renforcent les propositions de valeur au niveau des comptes. La consolidation des articles de sport et les intégrations d'enseignes ont poursuivi des avantages d'échelle dans l'empreinte, les relations avec les fournisseurs et l'accès urbain. Les parcs de magasins continuent de s'adapter, les détaillants performants structurant les emplacements comme des centres d'expérience et des nœuds de traitement rapide pour un mix plus élevé et un flux plus rapide. L'exécution à l'interface magasin et chaîne d'approvisionnement reste un différenciateur clé dans le secteur du commerce de détail.

Les réseaux de médias de détail sont devenus un levier de profit central dans l'alimentation, la grande consommation et les spécialités, avec une forte croissance aux États-Unis et une traction croissante en Europe et en Asie. Les annonceurs ont privilégié l'accès aux données de première partie et les rapports en boucle fermée, bien que la fragmentation et la gouvernance des données restent des défis. Les partenariats et les plateformes en marque blanche ont accéléré le déploiement par les détaillants qui préfèrent la rapidité de mise sur le marché à la construction en interne. Dans les marchés à forte croissance comme l'Inde et l'Amérique latine, les champions régionaux ont tiré parti de l'infrastructure locale et de la connaissance des politiques pour concurrencer les plateformes mondiales. L'intégration verticale activée par la technologie et la densité de livraison continuent de sous-tendre l'avantage sur le marché mondial du commerce de détail.

Leaders du Secteur du Commerce de Détail

Walmart Inc.

Amazon Inc.

Costco Wholesale Corporation

Schwarz Group

Alibaba Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Walmart a annoncé le transfert de sa cotation boursière du NYSE vers le Nasdaq le 9 décembre 2025, s'alignant sur sa transformation croissante vers le commerce électronique et le commerce de détail piloté par l'IA, et signalant un positionnement stratégique aux côtés d'entreprises orientées technologie plutôt que d'épiciers traditionnels.

- Décembre 2025 : Amazon a annoncé des plans pour investir plus de 35 milliards USD en Inde d'ici 2030, en se concentrant sur l'expansion dans les segments d'activité incluant l'infrastructure, la numérisation pilotée par l'IA et la logistique, renforçant l'engagement stratégique à long terme de l'entreprise envers l'économie numérique indienne.

- Novembre 2025 : Suite à son acquisition de Foot Locker, Dick's a annoncé des plans pour fermer un certain nombre d'emplacements Foot Locker sous-performants dans le cadre d'efforts de restructuration visant à rationaliser les opérations et à améliorer la rentabilité à l'approche de 2026.

- Septembre 2025 : Dick's Sporting Goods a finalisé son acquisition de Foot Locker pour 2,4 milliards USD le 8 septembre 2025, étendant son empreinte mondiale de commerce de détail à plus de 3 200 magasins et renforçant sa position sur le marché des chaussures et des vêtements de sport.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Nos analystes considèrent le secteur mondial du commerce de détail comme la valeur totale facturée des biens finis vendus aux consommateurs finaux via des formats en magasin, hors magasin et omnicanal, couvrant l'alimentation, les boissons, l'habillement, les biens de consommation durables et les produits de première nécessité. Nous comptabilisons les ventes enregistrées dans le pays où la transaction a lieu, nettes des retours et taxes incluses.

Exclusion du périmètre : le commerce purement en gros et les places de marché en ligne strictement B2B ne sont pas inclus.

Aperçu de la segmentation

- Par Type de Produit

- Alimentation et Boissons

- Soins Personnels et Ménagers

- Habillement

- Chaussures et Accessoires

- Mobilier

- Jouets et Loisirs

- Électronique et Appareils Ménagers

- Autres Produits

- Par Canal de Distribution

- Supermarchés / Hypermarchés

- Commerces de Proximité

- Grands Magasins

- Magasins Spécialisés

- En Ligne

- Autres Canaux

- Par Segment de Prix

- Grande Consommation / Valeur

- Premium

- Luxe

- Par Taille de Magasin

- Grand Format (Plus de 2 500 m²)

- Format Moyen (400-2 500 m²)

- Petit / Micro Format (Moins de 400 m²)

- Par Géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des responsables merchandising senior, des directeurs immobiliers et des responsables du commerce numérique en Amérique du Nord, en Europe, en Asie-Pacifique, dans le Golfe et en Amérique latine ont été interrogés ou sondés. Leurs contributions affinent les échelles de prix, l'intensité promotionnelle et le rythme auquel les options de paiement sans espèces et de livraison le jour même se répandent dans chaque région, nous permettant d'ajuster des hypothèses que le seul travail documentaire ne peut pas faire émerger.

Recherche documentaire

Nous cartographions d'abord le bassin de la demande à l'aide de statistiques macroéconomiques et commerciales accessibles au public, issues d'organismes tels que la Division de statistique des Nations Unies, l'enquête mensuelle sur le commerce de détail du US Census, l'indice de chiffre d'affaires du commerce de détail d'Eurostat, le Bureau national des statistiques de Chine et les données douanières de l'OMC, qui ancrent les ventes nationales et les flux transfrontaliers. Selon les analystes de Mordor, des signaux de tendance complémentaires sont extraits des tableaux de consommation des ménages de l'OCDE, de la National Retail Federation et des conseils régionaux du commerce de détail, nous offrant une vision actualisée de la répartition des canaux et du comportement des acheteurs.

Les rapports annuels (10-K), les présentations aux investisseurs et certaines revues de presse hébergés dans Dow Jones Factiva et D&B Hoovers permettent de préciser l'économie des formats, les marges brutes et les ouvertures de magasins que les sources secondaires laissent souvent sans réponse. Les sources mentionnées ici illustrent notre ensemble de preuves plus large ; de nombreux autres documents vérifiés ont été consultés pour compléter le tableau.

Dimensionnement du marché et prévisions

Le modèle commence par une reconstruction descendante des ventes nationales au détail, convertissant les séries officielles en monnaie locale en USD et les alignant sur les dépenses des ménages et la croissance du revenu disponible. Ces totaux sont ensuite soumis à des vérifications ascendantes sélectives portant sur le chiffre d'affaires des détaillants cotés, le calcul prix de vente moyen × volume sur des échantillons, et les ajouts de surface commerciale dans les centres commerciaux, avant que le chiffre final ne soit arrêté. Des variables clés telles que le taux de pénétration du commerce électronique, l'inflation salariale, les variations des prix alimentaires, la part de la population urbaine et les pipelines d'ouvertures de magasins alimentent une régression multivariée, tandis que l'analyse de scénarios capture les chocs de politique ou de chaîne d'approvisionnement.

Lorsque des lacunes ascendantes apparaissent (par exemple, sur des marchés à faible couverture statistique), nous appliquons des ratios de pénétration spécifiques à chaque région, validés lors d'entretiens avec des experts, évitant ainsi toute surestimation ou sous-estimation.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches qui vérifie les écarts par rapport aux taux historiques, aux ratios comparatifs sectoriels et aux indicateurs économiques externes. Toute anomalie est renvoyée à une vérification des sources avant validation finale. Les rapports sont actualisés tous les douze mois, et les événements significatifs, tels que les variations de change, les modifications fiscales ou les opérations de M&A majeures, déclenchent une mise à jour intermédiaire afin que les clients disposent de la vue calibrée la plus récente.

Pourquoi la base de référence de l'analyse de la taille et des parts du secteur du commerce de détail de Mordor est fiable

Les chiffres publiés divergent souvent parce que les chercheurs choisissent des périmètres de canaux, des conversions de devises et des cadences de mise à jour différents, et parce que certains modèles s'appuient fortement sur des hypothèses non testées.

Les principaux facteurs d'écart incluent la prise en compte ou non des kiosques informels, la répartition des ventes en ligne transfrontalières et l'application de multiplicateurs agressifs de ventes à périmètre comparable pour les régions à forte croissance. L'étude de Mordor fixe les taux de change à la moyenne de l'année de référence, exclut les revenus de transit en gros et actualise les prévisions chaque trimestre, minimisant ainsi les dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 27,26 billions USD | Mordor Intelligence | - |

| 34,86 billions USD | Regional Consultancy A | Inclut la revente interentreprises et applique des taux de change statiques de 2022 |

| 25,00 billions USD | Global Consultancy B | Omet les transactions en ligne transfrontalières et utilise des multiplicateurs de croissance du commerce électronique conservateurs |

Ces contrastes montrent qu'en sélectionnant un périmètre équilibré et en actualisant fréquemment les données, Mordor Intelligence fournit des chiffres que les clients peuvent relier à des variables transparentes et reproduire en toute confiance.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial du commerce de détail en 2026 et la valeur projetée pour 2031 ?

La taille du marché mondial du commerce de détail est de 29,79 billions USD en 2026 et devrait atteindre 41,53 billions USD d'ici 2031 à un TCAC de 6,87 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans le monde ?

L'alimentation et les boissons sont en tête avec une part de 49,44 % en 2025, tandis que les soins personnels et ménagers devraient connaître la croissance la plus rapide avec un TCAC de 11,35 % jusqu'en 2031.

Quels canaux se développent le plus rapidement et comment les magasins évoluent-ils ?

Le canal en ligne est le canal à la croissance la plus rapide avec un TCAC de 13,37 % jusqu'en 2031, tandis que les magasins fonctionnent comme des centres d'expérience et des centres de traitement des commandes pour soutenir les flux omnicanaux.

Quelles régions affichent les perspectives de croissance les plus solides jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,73 %, tandis que l'Amérique du Nord détenait une part de 34,43 % en 2025.

Comment l'IA et les médias de détail transforment-ils l'économie du commerce de détail ?

L'IA améliore la découverte, le routage et la précision des stocks, tandis que les médias de détail monétisent les données de première partie à des marges plus élevées que le merchandising, renforçant le mix de rentabilité.

Comment l'Inde façonne-t-elle l'opportunité mondiale du commerce de détail jusqu'en 2031 ?

L'Inde développe le commerce de détail organisé et le commerce électronique avec une entrée de marques plus forte et une nouvelle offre de centres commerciaux dans les grandes villes, contribuant à la position de leader de l'APAC en matière de croissance.

Dernière mise à jour de la page le: