Taille et part du marché du commerce électronique de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.08 Trillions de dollars américains |

| Taille du Marché (2031) | 5.52 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

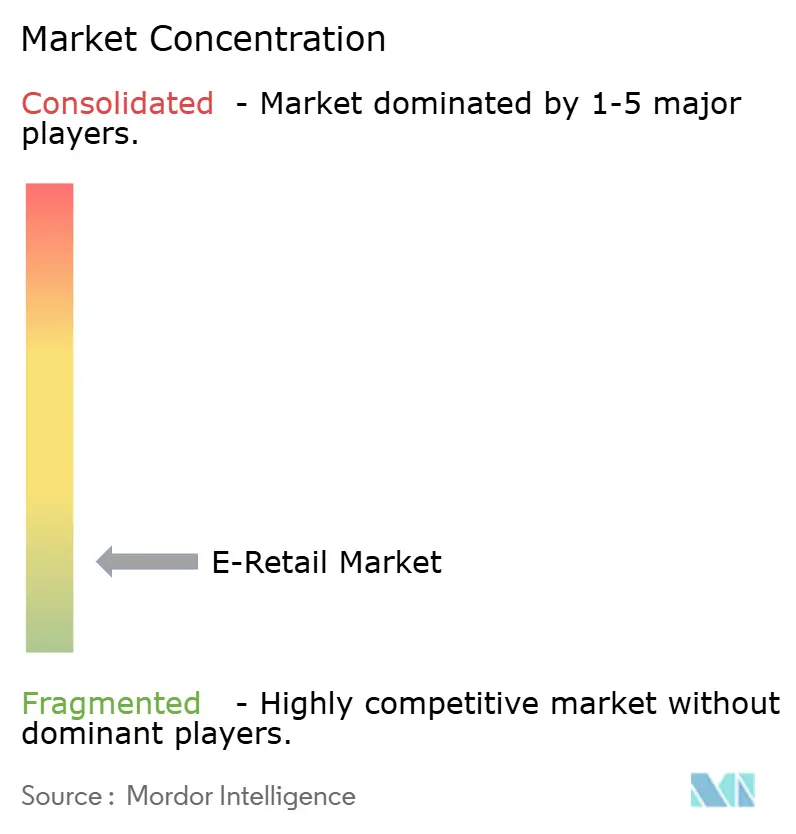

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce électronique de détail par Mordor Intelligence

La taille du marché mondial du commerce électronique de détail devrait croître de 3,84 billions USD en 2025 à 4,08 billions USD en 2026, pour atteindre 5,52 billions USD d'ici 2031, avec un TCAC de 6,22 % sur la période 2026-2031. La croissance en 2026 reflète une normalisation après les hausses induites par la pandémie, à mesure que les habitudes d'achat numérique se généralisent à tous les niveaux de revenus et dans toutes les régions. Des processus de paiement plus rapides et une friction réduite grâce aux portefeuilles numériques font baisser les taux d'abandon de panier. Le trafic axé sur le mobile continue d'augmenter, soutenu par des expériences améliorées sur les appareils, avec des taux de conversion comparables à ceux des ordinateurs de bureau. Les plateformes intègrent la découverte et les achats via des vidéos courtes et le commerce en direct, remodelant les stratégies d'acquisition de marques et augmentant les dépenses générées par les créateurs de contenu. L'envergure des places de marché et la logistique omnicanale restent des avantages clés, la donnée propriétaire et l'exécution des commandes adossée aux magasins physiques soutenant une croissance durable malgré le resserrement de l'économie unitaire.

Principaux enseignements du rapport

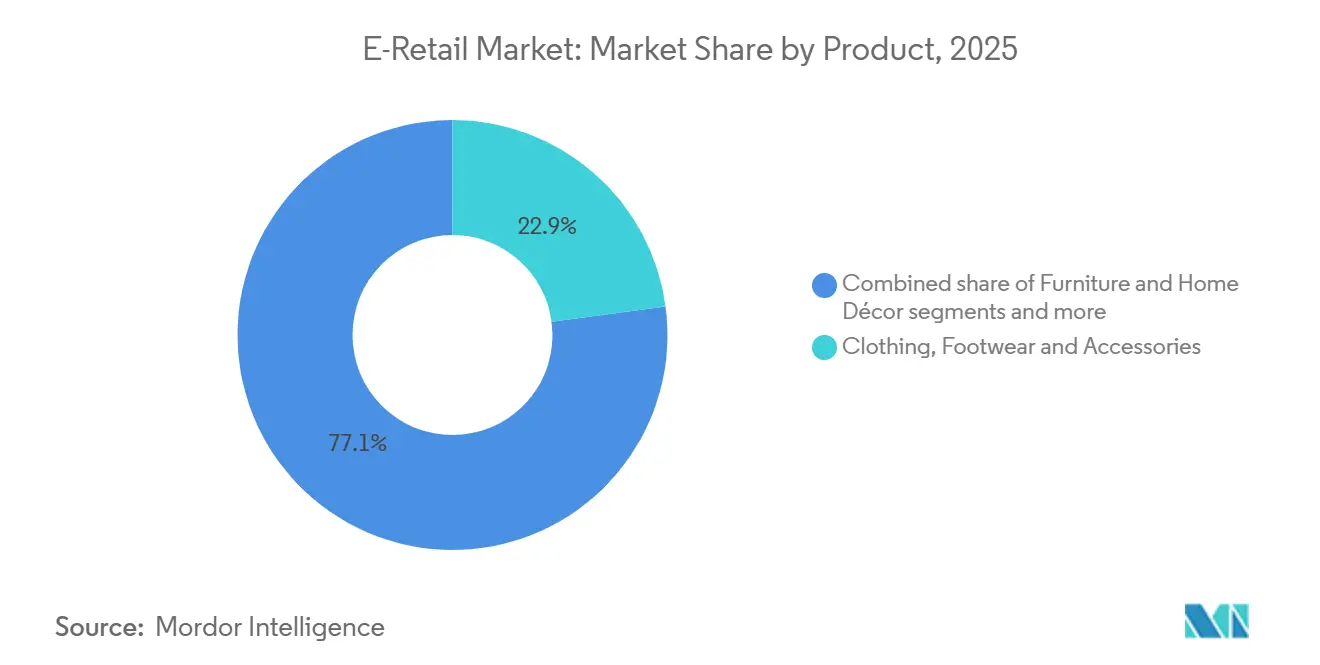

- Par produit, les vêtements, chaussures et accessoires détenaient 22,88 % de la part du marché mondial du commerce électronique de détail en 2025, tandis que l'alimentation et l'épicerie devrait se développer à un TCAC de 13,06 % jusqu'en 2031.

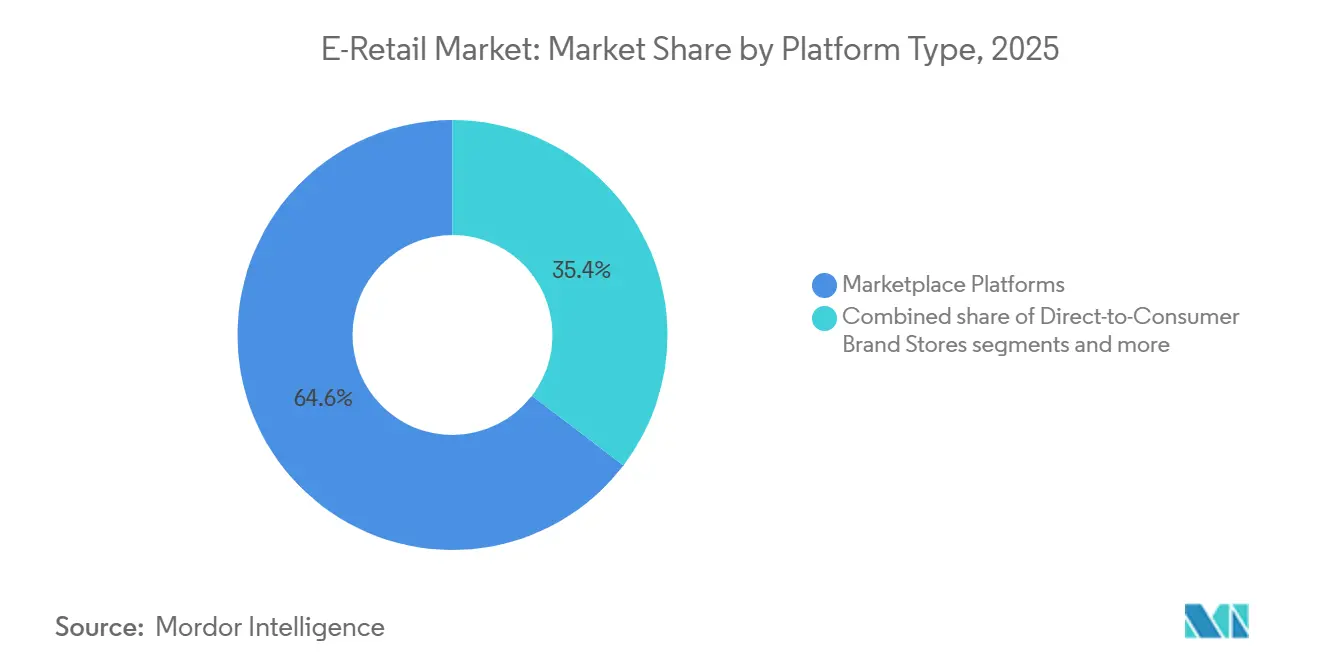

- Par type de plateforme, les plateformes de marché représentaient 64,63 % de la part du marché mondial du commerce électronique de détail en 2025, tandis que les plateformes de commerce social enregistraient le TCAC projeté le plus élevé à 20,96 % jusqu'en 2031.

- Par appareil, le mobile représentait 71,55 % de la part du marché mondial du commerce électronique de détail en 2025, tandis que les téléviseurs connectés et les appareils intelligents devraient croître à un TCAC de 17,22 % jusqu'en 2031.

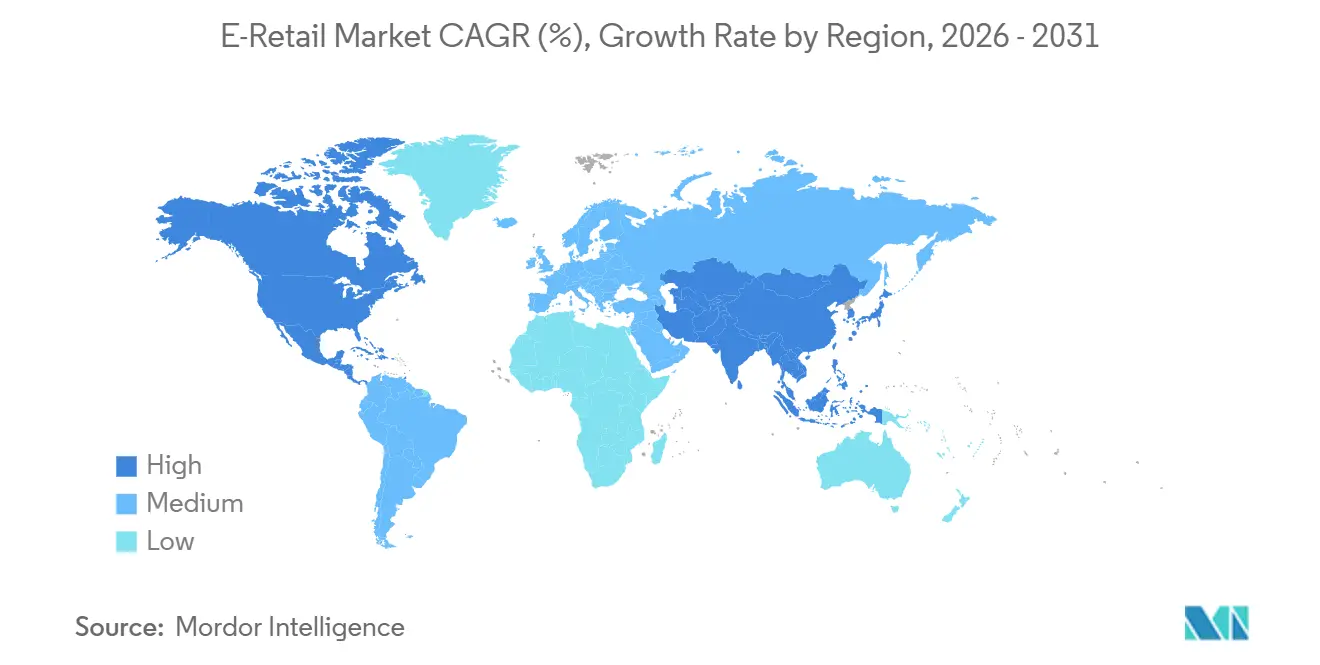

- Par géographie, l'Asie-Pacifique captait 59,78 % de la part du marché mondial du commerce électronique de détail en 2025, tandis que le Moyen-Orient et l'Afrique devrait se développer à un TCAC de 16,60 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du commerce électronique de détail

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'adoption généralisée des smartphones et l'accès à Internet mobile abordable stimulent la croissance du commerce électronique de détail | +1.8% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient et l'Afrique en tête des gains de pénétration | Moyen terme (2-4 ans) |

| L'expansion des systèmes de paiement numérique sécurisés renforce la confiance des consommateurs | +1.5% | Mondial, UPI/WeChat Pay en Chine et en Inde, Pix au Brésil, mada/M-Pesa au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Le développement des réseaux logistiques transfrontaliers facilite les flux du commerce électronique | +0.9% | Mondial, économies de la RCEP, corridor États-Unis-Mexique-Canada | Moyen terme (2-4 ans) |

| La préférence croissante pour la commodité et le commerce à la demande remodèle les comportements d'achat | +1.2% | Amérique du Nord et Europe en cœur de cible, extension vers l'Asie-Pacifique urbaine et l'Amérique latine | Court terme (≤ 2 ans) |

| Le commerce social porté par la diffusion en direct stimule les achats impulsifs | +1.0% | Chine, Asie du Sud-Est, Inde, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| L'hyperpersonnalisation par l'IA dans les villes de rang 2 et rang 3 améliore l'engagement des clients | +0.8% | Inde, Indonésie, Vietnam, Brésil, Nigeria | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption généralisée des smartphones et l'accès à Internet mobile abordable stimulent la croissance du commerce électronique de détail

L'adoption des smartphones sur les marchés émergents et développés favorise les achats en ligne axés sur le mobile et des conversions régulières sur les appareils portables. Les applications web progressives et l'authentification en un clic ont réduit l'écart entre les taux de conversion sur ordinateur de bureau et sur mobile. Les écosystèmes de super-applications intègrent les paiements, la messagerie, le covoiturage, la livraison de repas et les achats, réduisant les coûts d'acquisition de clients et concentrant l'activité des utilisateurs. Les identités propriétaires au sein de ces applications améliorent la fidélisation en consolidant les historiques de transactions, les points de fidélité et les financements. À mesure que les réseaux 4G et 5G s'étendent aux villes de rang 2 et rang 3, les nouveaux acheteurs adoptent de plus en plus les portefeuilles mobiles plutôt que les cartes traditionnelles, alignant le marché mondial du commerce électronique de détail sur les pratiques de paiement instantané dans les régions à forte croissance[1]Communauté NASSCOM, « La révolution mobile dans le commerce de détail : 5 façons dont la mobilité stimule la croissance des entreprises », NASSCOM, community.nasscom.in .

L'expansion des systèmes de paiement numérique sécurisés renforce la confiance des consommateurs

Les portefeuilles numériques gagnent une part plus importante des transactions électroniques aux points de vente physiques et en ligne, réduisant les frictions et la fraude tout en permettant aux micro-commerçants d'accepter des paiements sans terminaux coûteux. Pix devrait dominer les paiements en ligne au Brésil d'ici 2025, favorisant le règlement instantané et la réduction des coûts pour les commerçants. Au Moyen-Orient, les systèmes domestiques comme mada s'étendent à toutes les catégories de commerce de détail, encourageant les paiements par portefeuille et de compte à compte. Les bacs à sable réglementaires dans les marchés du Golfe permettent aux acteurs agréés de tester des fonctionnalités de finance intégrée, réduisant les coûts d'intégration et accélérant les offres conformes. En Asie, l'adoption croissante des portefeuilles stimule la monétisation au-delà des paiements vers la décision de crédit et la publicité ciblée, en utilisant les données de transaction pour optimiser les campagnes et les programmes de fidélité à grande échelle[2]Bureau de presse et d'information (PIB), « L'admiration du FMI pour le succès de l'Inde dans la révolution des paiements numériques », Gouvernement de l'Inde, pib.gov.in.

Le développement des réseaux logistiques transfrontaliers facilite les flux du commerce électronique

Les cadres commerciaux en Asie-Pacifique réduisent les coûts et simplifient les procédures douanières, permettant aux exportateurs d'élargir leurs assortiments et d'aligner leurs prix sur les marchés locaux. Les investissements dans les centres de distribution régionaux, les entrepôts sous douane et le tri automatisé améliorent la fiabilité transfrontalière, rendant la livraison en un ou deux jours réalisable pour davantage de routes. Les opérateurs de plateformes étendent leur couverture aux zones reculées, comblant les lacunes de service et augmentant la demande malgré des délais de livraison plus longs. L'entreposage dans les hubs de transbordement du Golfe, d'Asie du Sud-Est et du Mexique constitue des tampons contre les perturbations, stabilisant le service lors des congestions portuaires ou des problèmes de sécurité. La flexibilité modale et la densité des plateformes de transbordement sont aussi importantes que la rapidité de livraison, car le coût de service et la fiabilité sont essentiels pour maintenir les marges sur le marché mondial du commerce électronique de détail pendant les périodes de pointe.

La préférence croissante pour la commodité et le commerce à la demande remodèle les comportements d'achat

Les consommateurs valorisent la rapidité pour certains achats, mais sont prêts à échanger du temps contre des frais réduits, créant un modèle de livraison rapide payante et d'expédition gratuite plus lente. Les détaillants omnicanaux utilisent la livraison en moins d'une journée et les créneaux de retrait pour créer des habitudes tout en tirant parti de leurs réseaux de magasins pour optimiser les coûts du dernier kilomètre. Les commerçants soucieux des coûts favorisent les expéditions consolidées, réduisant les émissions et les coûts lorsque les acheteurs acceptent des délais de livraison plus longs. Les réglementations sur l'emballage et la durabilité en Australie et en Europe imposent des seuils de recyclabilité et une responsabilité élargie des producteurs, ajoutant des frais dans les catégories à fort taux de retour comme l'habillement. Les prestataires logistiques et les détaillants réduisent les offres de références dans les segments à fort taux de retour et investissent dans des outils d'ajustement et un contenu produit amélioré pour minimiser les retours, protégeant les marges sur contribution à grande échelle[3]Vinculum Group, « Stratégie logistique : vitesse et coût – trouver le juste équilibre dans la livraison du dernier kilomètre », Vinculum, vinculumgroup.com.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les préoccupations relatives à la cybersécurité et à la confidentialité des données fragilisent la confiance des consommateurs | -0.7% | Mondial, accentué dans le cadre du RGPD de l'Union européenne, du CCPA de Californie et du PIPL de Chine | Court terme (≤ 2 ans) |

| Les coûts élevés de livraison du dernier kilomètre dans les zones rurales alourdissent les coûts opérationnels | -0.5% | Zones rurales d'Amérique du Nord, intérieur de l'Amérique latine, Afrique subsaharienne, arrière-pays indien | Moyen terme (2-4 ans) |

| Les réglementations sur l'empreinte carbone limitent la pratique des retours gratuits de produits | -0.4% | Responsabilité élargie des producteurs de l'Union européenne, loi anti-gaspillage française, projets pilotes de responsabilité élargie des producteurs dans les États américains | Moyen terme (2-4 ans) |

| La transition vers un avenir sans cookies réduit la précision du ciblage publicitaire | -0.6% | Mondial, dépréciation des cookies tiers de Google Chrome au premier trimestre 2025, ITP d'Apple en place | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations relatives à la cybersécurité et à la confidentialité des données fragilisent la confiance des consommateurs

L'activité des menaces ciblant les plateformes de commerce électronique a augmenté via le bourrage d'identifiants et les exploits d'API, augmentant les coûts des violations et détournant les budgets informatiques des initiatives de croissance. Les amendes et l'application du RGPD ont conduit les multinationales à créer des environnements de données distincts pour réduire les risques de traitement transfrontalier. Les grands détaillants ont mis en œuvre des architectures de confiance zéro et amélioré la gestion des identités, limitant les mouvements latéraux lors des incidents. Les changements de confidentialité dans les écosystèmes mobiles ont réduit la précision du ciblage par données tierces, impactant le ROAS des médias payants et augmentant l'importance des relations propriétaires pour les marques en vente directe aux consommateurs. Des coûts fixes plus élevés pour la sécurité et la gestion du consentement ont créé des défis pour les opérateurs plus petits, élevant les barrières à l'entrée sur le marché mondial du commerce électronique de détail[4]GDPR Register, « Amendes RGPD 2025 : leçons pour les délégués à la protection des données », GDPR Register, gdprregister.eu.

Les coûts élevés de livraison du dernier kilomètre dans les zones rurales alourdissent les coûts opérationnels

La livraison du dernier kilomètre représente la plus grande part des coûts logistiques, avec des défis qui s'intensifient dans les zones à faible densité en raison d'une mauvaise utilisation des itinéraires et d'arrêts éloignés. Les suppléments ruraux et les frais de pointe ont augmenté en 2025 et 2026, rendant la livraison gratuite non viable pour les petites commandes et conduisant les commerçants à relever les seuils de commande. Les stratégies de couverture rurale se concentrent sur les consignes, les partenariats postaux et la densité des tournées de collecte, en privilégiant l'efficacité à la rapidité. Dans les marchés intérieurs d'Amérique latine, les avantages d'échelle permettent à certains prestataires de dominer, permettant des investissements que les concurrents ne peuvent égaler, améliorant la fiabilité sur des corridors spécifiques. Les cadres logistiques interopérables, tels que les réseaux ouverts, visent à élargir les options de transporteurs pour les vendeurs, mais la gestion des risques de fragmentation et de fraude est essentielle pour maintenir la confiance des acheteurs aux points de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le commerce rapide redéfinit le champ de bataille de l'épicerie

Les vêtements, chaussures et accessoires représentaient la plus grande part de marché à 22,88 % en 2025. L'alimentation et l'épicerie devraient croître à un TCAC de 13,06 % jusqu'en 2031, reflétant une évolution du marché mondial du commerce électronique de détail vers des achats fréquents et des livraisons plus rapides. Les services de commerce rapide se sont étendus des grandes villes aux zones urbaines secondaires, offrant des livraisons en moins de 30 minutes et des assortiments localisés qui encouragent les réapprovisionnements habituels en épicerie. Les détaillants omnicanaux utilisent leurs réseaux de magasins et des itinéraires d'expédition optimisés pour permettre des livraisons le jour même et express, rendant l'épicerie plus pratique. L'électronique et les appareils électroménagers connaissent une demande régulière liée au remplacement, soutenue par des services d'installation et des extensions de garantie, tandis que le mobilier et la décoration intérieure se concentrent sur les outils de visualisation et les ajustements de références pour réduire les coûts de retour.

Les catégories essentielles ont connu une croissance plus rapide que les catégories discrétionnaires à mesure que les consommateurs adoptent des habitudes de livraison post-pandémie. Le TCAC de 13,06 % de l'alimentation et de l'épicerie est porté par l'optimisation des dark stores, la préparation efficace en magasin et la réorganisation des commandes liée aux portefeuilles, augmentant la fréquence des commandes et la fidélisation. La tarification de l'électronique en Inde s'aligne sur les canaux en ligne grâce aux incitations à la fabrication nationale, réduisant la volatilité des importations. Les coûts de conformité du mobilier ont augmenté en raison de règles plus strictes sur la divulgation des matériaux, augmentant les délais de mise sur le marché et les frais généraux. L'amélioration des outils d'ajustement et de taille dans l'habillement réduit les retours, stabilisant les marges, tandis que l'épicerie et les soins personnels stimulent la croissance du marché mondial du commerce électronique de détail.

Par type de plateforme : le commerce social perturbe les parts des acteurs établis

Les plateformes de marché devraient détenir une part de 64,63 % en 2025, tandis que les plateformes de commerce social devraient croître à un TCAC de 20,96 % jusqu'en 2031. Cela indique une évolution du marché mondial du commerce électronique de détail vers des méthodes de découverte axées sur le fil d'actualité et les créateurs de contenu. Les acteurs mondiaux tirent parti de la densité de distribution, des produits publicitaires et de la protection des acheteurs pour maintenir leur présence dans les principales catégories et monétiser le trafic via les médias de commerce de détail. Les formats vidéo sociaux réduisent l'écart entre la prise de conscience et l'achat grâce aux intégrations de paiement natif, réduisant les taux de rebond et encourageant les achats épisodiques. Les marques en vente directe aux consommateurs s'étendent via des domaines propres et des vitrines intégrées dans les fils d'actualité sociaux, soutenues par l'extensibilité du paiement et des programmes de fidélité liés à l'identité qui stimulent les achats répétés. Les boutiques en ligne omnicanales convertissent la proximité en rapidité et en confiance en utilisant les magasins comme centres de distribution, assurant la fiabilité des livraisons lors des pics de demande.

L'examen réglementaire des grandes places de marché fixe des limites aux structures de frais sur les marchés clés, modérant la croissance à grande échelle tandis que les nouveaux formats se développent. Les plateformes sociales investissent dans la confiance, la sécurité, l'intégration des vendeurs et la modération des contenus pour répondre aux exigences de transparence, permettant une participation plus large aux catégories avec des risques réduits. Les startups font face à des coûts d'acquisition de clients élevés à mesure que les médias de performance deviennent moins précis, entraînant une consolidation ou des partenariats avec des places de marché. Les certifications de conformité et les contrôles des données en Europe ajoutent des coûts fixes, favorisant les plateformes établies. Sur la période de prévision, le commerce des créateurs et la profondeur des places de marché devraient coexister, avec des budgets alloués aux canaux reliant l'identité aux transactions et prouvant une valeur incrémentale.

Par appareil : le commerce ambiant via les écrans connectés

Les appareils mobiles représentaient 71,55 % de la valeur des transactions en 2025, tandis que les téléviseurs connectés et les appareils intelligents ont connu une croissance rapide à un TCAC de 17,22 % jusqu'en 2031. Cela reflète une évolution du marché mondial du commerce électronique de détail vers des achats pratiques depuis le canapé. Les conversions mobiles ont rivalisé avec les conversions sur ordinateur de bureau grâce à des avancées telles que les applications web progressives, les portefeuilles en un clic et l'authentification biométrique. Les ordinateurs de bureau et les tablettes sont restés essentiels pour les achats à forte réflexion, notamment dans l'électronique et le mobilier, où les grands écrans facilitaient la prise de décision. Les acheteurs via application avaient une valeur vie client plus élevée que les utilisateurs du web mobile, bénéficiant de fonctionnalités telles que les notifications push et les portefeuilles natifs. Les téléviseurs connectés sont devenus des plateformes de réponse directe, permettant les scans de codes QR et les actions instantanées d'ajout au panier liées au contenu diffusé.

Entre 2026 et 2031, la croissance mobile devrait se stabiliser à mesure que la pénétration atteint son pic, tandis que les écrans connectés devraient gagner en importance à mesure que les foyers intègrent les achats dans les loisirs. Les assistants vocaux et les appareils IoT permettent des suggestions de réapprovisionnement automatisées pour les produits consommables, réduisant la dépendance aux recherches manuelles. Les fabricants d'appareils électroménagers intègrent des fonctionnalités d'achat dans les appareils connectés, créant des opportunités de commerce de détail au point de consommation et raccourcissant les délais d'achat pour les produits de base. Les cadres politiques sur les achats pilotés par l'IA et la confidentialité mettent l'accent sur des mécanismes de consentement clairs au sein des écosystèmes d'appareils. La combinaison des commandes initiées par les appareils et des achats motivés par le divertissement élargit le marché mondial du commerce électronique de détail au-delà des canaux traditionnels d'application et de navigateur.

Analyse géographique

L'Asie-Pacifique représentait 59,78 % de la valeur mondiale du commerce électronique de détail en 2025, portée par la vaste base de commerce de détail en ligne de la Chine et la pénétration croissante de l'Inde. Le Moyen-Orient et l'Afrique devrait croître à un TCAC de 16,60 % de 2026 à 2031. En Chine, les principales plateformes dominent le volume brut de marchandises tout en alignant leurs coûts sur les politiques nationales. Le commerce numérique en réseau ouvert de l'Inde améliore les volumes grâce à une logistique et des paiements interopérables, bénéficiant aux petits commerçants. La croissance de l'Asie du Sud-Est est soutenue par des duopoles de distribution plus solides et une meilleure logistique transfrontalière. Le Japon et la Corée du Sud se concentrent sur la rentabilité et la qualité de service, maintenant une croissance régulière à un chiffre.

L'Amérique du Nord détient une part significative du commerce électronique de détail mondial, menée par les États-Unis avec une forte pénétration des places de marché et des réseaux omnicanaux denses. Amazon reste le plus grand détaillant en ligne, tandis que les revenus en ligne de Walmart ont augmenté en 2026 grâce à une participation accrue aux places de marché et à des services plus rapides. La pénétration du Canada s'est améliorée en 2025 grâce aux investissements des plateformes et aux innovations en matière de paiement mobile. La croissance du Mexique est portée par une meilleure logistique et une meilleure intégration des paiements, tandis que les changements de seuil de droits de douane américains en 2025 ont impacté la tarification transfrontalière pour les importations à faible coût.

L'Europe contribue de manière significative au volume brut de marchandises mondial, avec des plateformes optimisant l'économie unitaire dans le cadre de réglementations plus strictes en matière de durabilité et de confidentialité. Les règles textiles augmentent les normes de circularité, influençant les assortiments de mode rapide. Les détaillants s'étendent vers l'Europe du Sud avec des stratégies localisées, soutenues par des hubs logistiques ibériques. L'application du RGPD renforce la gestion du consentement et la conformité des données. La croissance de l'Europe occidentale reste modeste, tandis que l'Europe centrale et méridionale améliore l'adoption des paiements et la fiabilité des livraisons.

L'Amérique du Sud croît à des taux à deux chiffres, portée par les paiements instantanés du Brésil, qui améliorent l'accès financier et la liquidité des places de marché. Les prêts liés aux paiements soutiennent l'expansion des stocks. Les hubs régionaux et le transbordement répondent aux coûts élevés en dehors des capitales. Les plans de paiement échelonné maintiennent les conversions en ligne en Argentine et sur les marchés voisins. La croissance dépend des investissements logistiques et de la stabilité des politiques.

Le Moyen-Orient et l'Afrique connaissent une croissance rapide, avec les marchés du Golfe qui font progresser les paiements numériques et la logistique. Les acteurs régionaux et mondiaux élargissent leurs offres, tandis que les paiements localisés et les options de paiement à la livraison attirent de nouveaux acheteurs. L'Afrique subsaharienne utilise des modèles de livraison hybrides pour combler les lacunes d'infrastructure. L'Afrique du Sud est en tête avec une pénétration plus élevée, bien que les problèmes d'alimentation électrique affectent les opérations. La fiscalité des plateformes en Égypte en 2024 améliore la conformité mais ajoute des frictions à court terme.

Paysage concurrentiel

Le marché mondial du commerce électronique de détail est fragmenté à l'échelle mondiale mais présente un leadership concentré dans les pays individuels. Aucun acteur unique ne détient une part mondiale dominante, bien que certains dominent localement. Les acteurs clés améliorent leurs marges grâce à la logistique, aux paiements et aux médias de commerce de détail, tandis que les plateformes sociales tirent parti de l'économie des créateurs et du paiement natif pour la demande impulsive. Les détaillants omnicanaux s'appuient sur la distribution depuis les magasins pour la livraison le jour même et le lendemain, un défi pour les acteurs exclusivement en ligne sans investissement en capital significatif. Des opportunités subsistent dans la finance intégrée, le recommerce et les commandes B2B axées sur les PME, car ces domaines sont en retard par rapport aux canaux grand public. L'accent stratégique porte désormais sur la gestion du paiement et de l'identité, où la conformité et l'adaptabilité favorisent l'adoption des fonctionnalités de monétisation.

Les nouveaux entrants se développent rapidement en utilisant des modèles à faible intensité capitalistique et des avantages réglementaires, tels que la vente transfrontalière en consignation qui réduit les risques de stock. Les spécialistes de catégorie répondent à des défis spécifiques tels que l'ajustement, l'authentification et les problèmes de livraison, minimisant les retours et maintenant les marges. Les coûts de conformité sur les marchés réglementés comme l'Europe favorisent les acteurs établis dotés d'une gouvernance solide et d'une protection des données. Les investissements dans la logistique anticipatoire et la gestion des stocks pilotée par l'IA visent à réduire les délais et à améliorer la disponibilité, stimulant les ventes pendant les périodes de pointe. Entre 2026 et 2031, la dynamique du marché devrait évoluer, l'efficacité logistique, les données propriétaires et l'intégration médias-commerce devenant essentielles.

Les coûts élevés d'acquisition de clients et les multiples d'acquisition ajustés poussent les petites marques en vente directe aux consommateurs à chercher des sorties ou à rejoindre des opérateurs multi-marques. Les plateformes de commerce social améliorent les mesures de confiance et de sécurité pour élargir les offres transfrontalières et réduire la fraude. Les places de marché améliorent les outils pour les vendeurs et les structures de frais pour améliorer la sélection et les garanties de service. Les prestataires logistiques étendent l'entreposage dans les zones clés pour atténuer les perturbations et accélérer le traitement des colis transfrontaliers. Les opérateurs disposant d'une économie unitaire rentable et de données propriétaires robustes sont bien positionnés pour accroître leur part de marché à mesure que les flux de capitaux se stabilisent.

Leaders du secteur du commerce électronique de détail

Amazon.com Inc.

Alibaba Group (dont Taobao et Tmall)

JD.com Inc.

Walmart Inc.

eBay Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : JD.com et l'Institut de l'Initiative pour l'investissement futur (FII) ont formé un partenariat stratégique de trois ans pour stimuler l'innovation et la transformation numérique dans la logistique mondiale et les chaînes d'approvisionnement. La collaboration intègre la plateforme mondiale du FII avec la logistique avancée et l'infrastructure intelligente de JD.com pour fournir des solutions de chaîne d'approvisionnement efficaces et durables. Le partenariat se concentre sur les marchés à forte croissance, notamment dans les corridors d'expansion du Moyen-Orient et de l'Afrique.

- Janvier 2026 : JD.com s'est associé au Conseil des affaires Chine-Grande-Bretagne pour lancer sa plateforme de commerce de détail en ligne Joybuy au Royaume-Uni d'ici mars 2026. L'entreprise prévoit d'investir dans l'infrastructure d'entreposage et de livraison via JoyExpress, marquant sa première entrée sur un grand marché européen.

- Août 2025 : Walmart a introduit de nouvelles fonctionnalités pour les vendeurs de sa place de marché, notamment des outils de référencement alimentés par l'IA, des frais de référencement réduits et une livraison le lendemain étendue via les services de distribution Walmart dans les principales villes américaines. L'initiative vise à attirer des vendeurs tiers en améliorant leurs avantages économiques et leur portée sur le marché.

- Août 2025 : JD Logistics a ouvert son entrepôt n° 5 à Dubaï dans la zone franche de Jebel Ali, aux Émirats arabes unis, couvrant plus de 10 000 mètres carrés. Cette installation, la neuvième à l'étranger au Moyen-Orient, fournit des services d'entreposage intégrés aux entreprises électroniques chinoises distribuant aux Émirats arabes unis et en Arabie saoudite.

Périmètre du rapport mondial sur le marché du commerce électronique de détail

Le secteur mondial du commerce électronique de détail englobe les plateformes de commerce de détail en ligne et les canaux de commerce numérique au service des consommateurs du monde entier. Le marché est segmenté par catégories de produits (appareils électroménagers et électronique, vêtements et accessoires, alimentation et soins personnels, mobilier et décoration, autres), par type de plateforme (plateformes de marché, boutiques de marques en vente directe aux consommateurs, boutiques en ligne omnicanales, abonnements/ventes flash, commerce social), par appareil (mobile, ordinateur de bureau et tablette, téléviseur connecté et appareils intelligents, autres) et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Le rapport identifie les moteurs du marché (adoption des smartphones, paiements sécurisés, expansion logistique, demande de commodité, commerce social, personnalisation par l'IA) et les freins (préoccupations en matière de cybersécurité, coûts de livraison en zones rurales, réglementations sur l'empreinte carbone, ciblage publicitaire sans cookies). Il examine le paysage réglementaire, les avancées technologiques, la dynamique de la chaîne d'approvisionnement et l'intensité concurrentielle à l'aide des cinq forces de Porter. L'étude fournit des prévisions de taille et de valeur de marché (USD) pour tous les segments, ainsi que des profils d'entreprises, des mouvements stratégiques et des opportunités telles que la finance intégrée, la monétisation du paiement fractionné et les plateformes de commerce circulaire.

| Appareils électroménagers et électronique |

| Vêtements, chaussures et accessoires |

| Alimentation et soins personnels |

| Mobilier et décoration intérieure |

| Autres produits |

| Plateformes de marché |

| Boutiques de marques en vente directe aux consommateurs |

| Boutiques en ligne de détaillants omnicanaux |

| Plateformes d'abonnement et de ventes flash |

| Plateformes de commerce social |

| Mobile |

| Ordinateur de bureau et tablette |

| Téléviseur connecté et appareils intelligents |

| Autres |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Appareils électroménagers et électronique | |

| Vêtements, chaussures et accessoires | ||

| Alimentation et soins personnels | ||

| Mobilier et décoration intérieure | ||

| Autres produits | ||

| Par type de plateforme | Plateformes de marché | |

| Boutiques de marques en vente directe aux consommateurs | ||

| Boutiques en ligne de détaillants omnicanaux | ||

| Plateformes d'abonnement et de ventes flash | ||

| Plateformes de commerce social | ||

| Par appareil | Mobile | |

| Ordinateur de bureau et tablette | ||

| Téléviseur connecté et appareils intelligents | ||

| Autres | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (SG, MY, TH, ID, VN, PH) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché mondial du commerce électronique de détail ?

La taille du marché mondial du commerce électronique de détail est de 4,08 billions USD en 2026 et devrait atteindre 5,52 billions USD d'ici 2031 à un TCAC de 6,22 %, reflétant une expansion normalisée mais durable dans toutes les régions.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide dans le commerce électronique de détail mondial ?

Les vêtements, chaussures et accessoires étaient en tête avec une part de 22,88 % en 2025, tandis que l'alimentation et l'épicerie est la catégorie à la croissance la plus rapide avec un TCAC de 13,06 % jusqu'en 2031, portée par le commerce rapide et la distribution omnicanale.

Quelles plateformes et quels appareils façonnent le comportement d'achat dans le commerce électronique de détail mondial ?

Les places de marché détenaient une part de 64,63 % en 2025, les plateformes de commerce social connaissent la croissance la plus rapide à un TCAC de 20,96 %, le mobile représentait 71,55 % des transactions, et le téléviseur connecté est le segment d'appareils à la croissance la plus rapide à un TCAC de 17,22 % jusqu'en 2031.

Quelles régions sont en tête du commerce électronique de détail mondial et où la croissance est-elle la plus forte ?

L'Asie-Pacifique détenait 59,78 % de la valeur 2025 et le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide à un TCAC de 16,60 % sur 2026-2031 en raison de l'expansion des paiements numériques et des investissements logistiques.

Quels sont les principaux défis opérationnels auxquels font face les acteurs du commerce électronique de détail ?

Les défis les plus cités sont la cybersécurité et la conformité en matière de confidentialité, les coûts élevés du dernier kilomètre dans les zones rurales, les politiques de retour axées sur la durabilité et la réduction de la précision du ciblage publicitaire dans un environnement sans cookies.

Comment les détaillants s'adaptent-ils aux changements de confidentialité et à la hausse des coûts d'acquisition ?

Les détaillants investissent dans les données propriétaires, les médias de commerce de détail, l'extensibilité du paiement et les écosystèmes de fidélité pour maintenir l'adressabilité et prouver l'incrémentalité à mesure que les cookies tiers disparaissent progressivement.

Dernière mise à jour de la page le: