Taille et part de marché des hypermarchés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

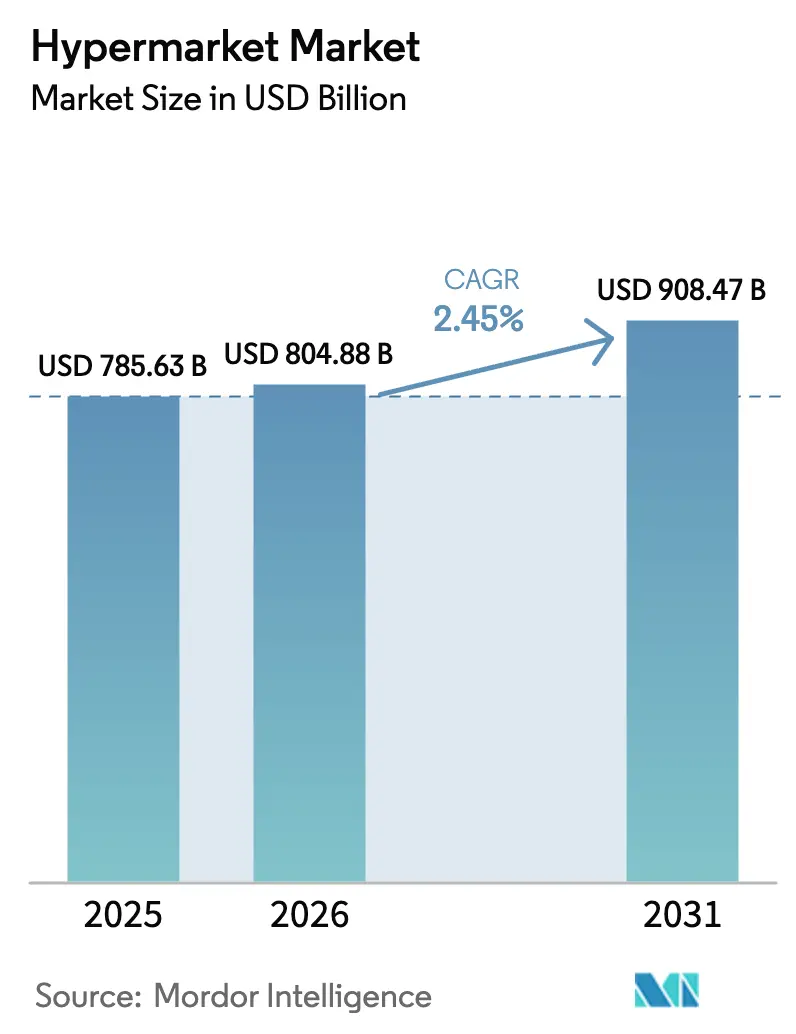

| Taille du Marché (2026) | 804.88 Milliards de dollars |

| Taille du Marché (2031) | 908.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hypermarchés par Mordor Intelligence

La taille du marché des hypermarchés en 2026 est estimée à 804,88 milliards USD, en progression par rapport à la valeur de 2025 de 785,63 milliards USD, avec des projections pour 2031 atteignant 908,47 milliards USD, soit une croissance de 2,45 % en TCAC sur la période 2026-2031. La demande soutenue pour les achats en un seul endroit, les investissements dans la micro-logistique et l'optimisation des formats compensent la pression concurrentielle exercée par les enseignes de distribution à prix réduits et le commerce électronique en mode pure-play. L'urbanisation continue, mise en évidence par les Nations Unies qui identifient l'Asie-Pacifique comme le principal contributeur à la croissance mondiale du nombre de citadins, sous-tend l'ouverture de nouveaux magasins [1]Source : Département des affaires économiques et sociales des Nations Unies, « Perspectives de l'urbanisation mondiale, révision 2024 », un.org. . Les opérateurs s'alignent également sur les attentes des consommateurs en matière d'approvisionnement durable, de prix plus bas et de parcours omnicanaux fluides qui associent le click-and-collect aux expériences en magasin. L'intensité concurrentielle s'accroît néanmoins à mesure que les discounters élargissent leur empreinte et que les règles de zonage renforcent les obstacles aux nouveaux projets de grandes surfaces.

Principaux enseignements du rapport

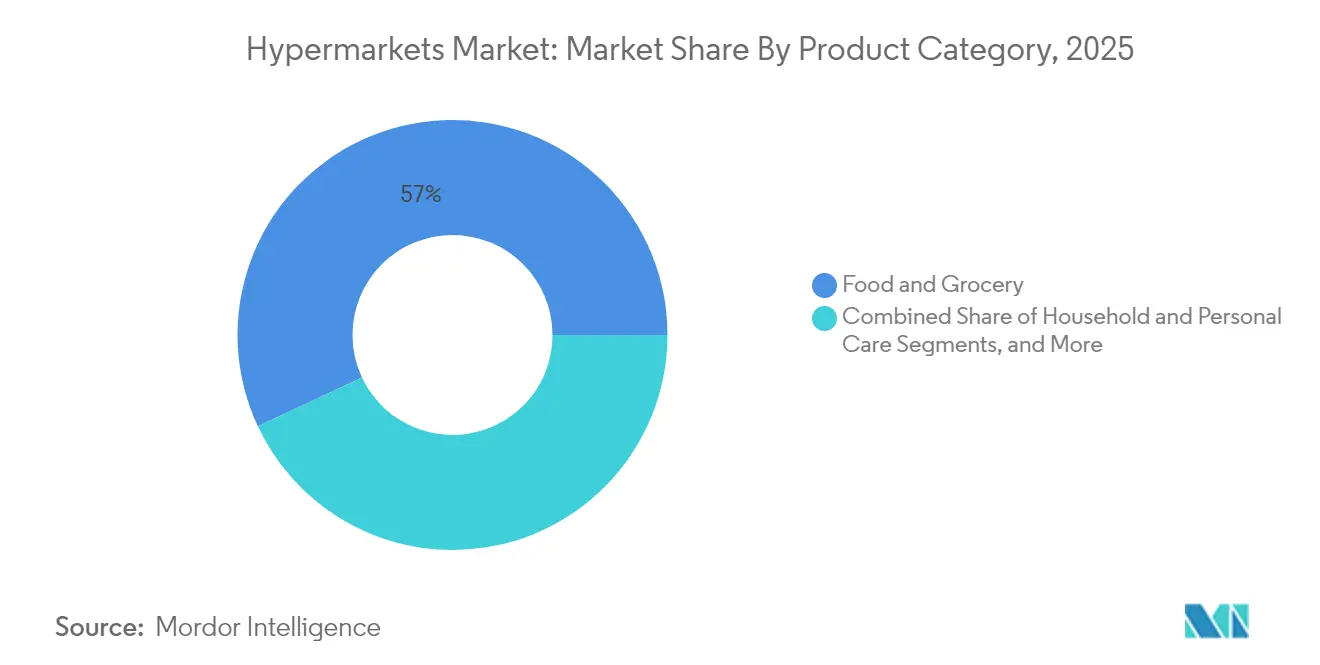

- Par catégorie de produits, l'alimentation et l'épicerie ont dominé avec 56,98 % de la part de marché des hypermarchés en 2025 ; l'électronique grand public devrait progresser à un TCAC de 6,18 % jusqu'en 2031.

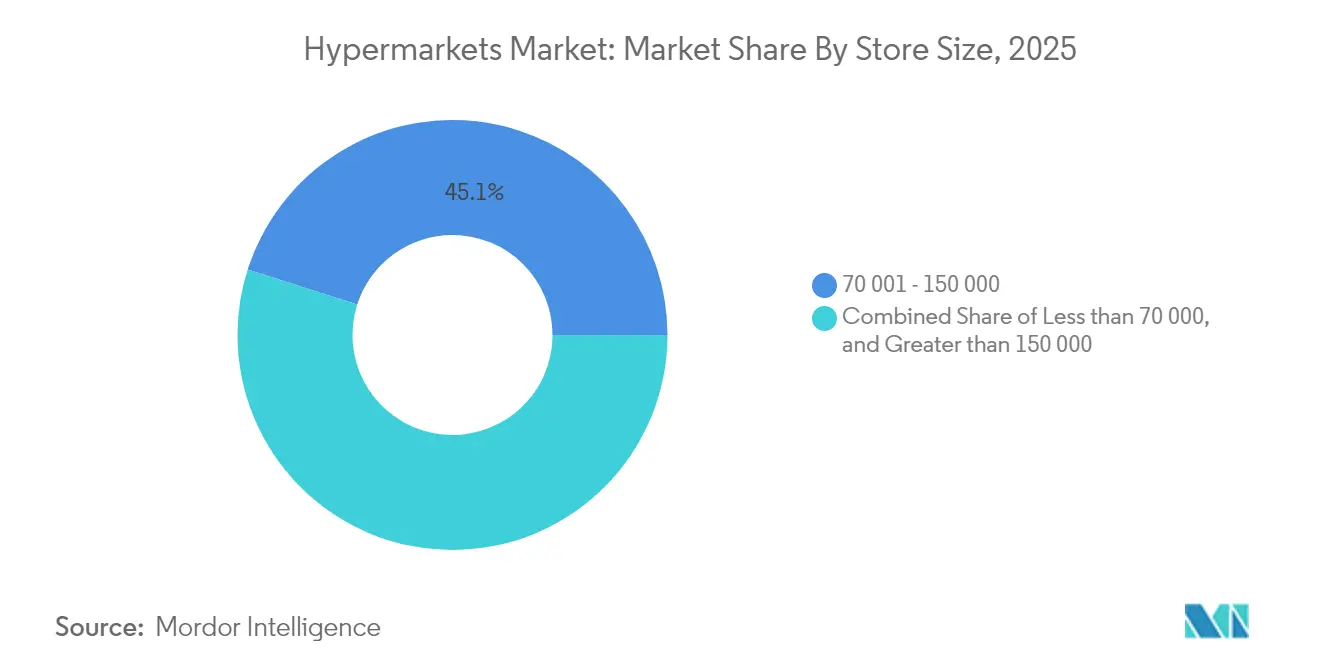

- Par superficie de magasin, le format 70 001–150 000 pieds carrés détenait 45,08 % de la taille du marché des hypermarchés en 2025, tandis que les magasins de ≤ 70 000 pieds carrés devraient enregistrer un TCAC de 6,82 % jusqu'en 2031.

- Par modèle de propriété, les chaînes cotées en bourse représentaient 62,56 % de la taille du marché des hypermarchés en 2025 ; les points de vente exploités en franchise affichent la perspective de TCAC la plus élevée, à 7,34 %.

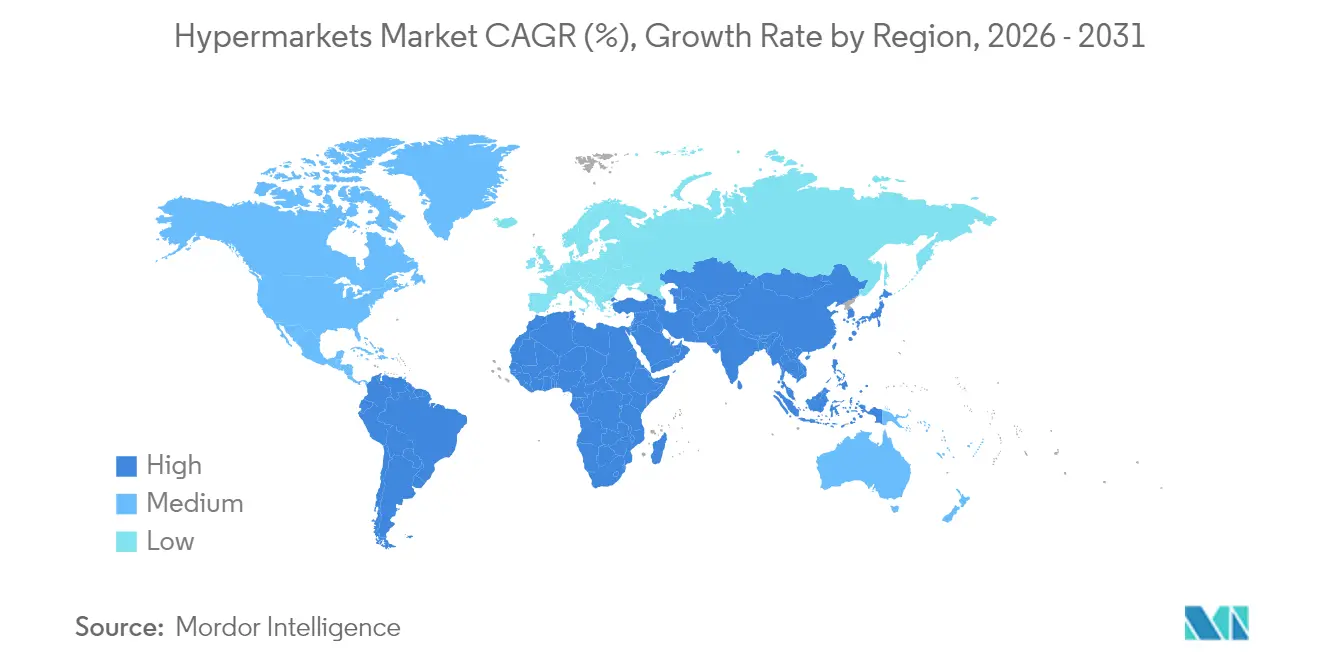

- Par géographie, l'Asie-Pacifique a capté 33,88 % de la part de marché des hypermarchés en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 8,82 % jusqu'en 2031.

- Les 5 premières entreprises, notamment Walmart Inc., Carrefour SA, Costco Wholesale Corp., Tesco PLC, Kroger Co., détiennent une part de marché significative en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des hypermarchés

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation et hausse des revenus disponibles | +0.8% | Cœur APAC, extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Développement des gammes de produits de grande consommation à marque propre | +0.5% | Mondial, avec leadership de l'UE | Moyen terme (2-4 ans) |

| Adoption de l'omnicanal et du click-and-collect | +0.4% | Amérique du Nord et UE, extension vers l'APAC | Court terme (≤ 2 ans) |

| Numérisation et automatisation de la chaîne d'approvisionnement | +0.3% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Plateformes de micro-logistique intégrées aux hypermarchés | +0.2% | Centres urbains à l'échelle mondiale | Moyen terme (2-4 ans) |

| Formats de vente au détail expérientiels en magasin | +0.1% | Marchés premium en Amérique du Nord, UE, APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Développement des gammes de produits de grande consommation à marque propre

La pénétration des marques propres a atteint 39,1 % des ventes d'épicerie européennes en 2024, avec des projections indiquant 40 à 42 % d'ici 2030, modifiant fondamentalement l'économie des hypermarchés grâce à l'amélioration des marges et à la fidélisation des clients. Les marques propres améliorent les marges brutes et renforcent la fidélité, incitant les opérateurs d'hypermarchés à consacrer des espaces en rayon et des budgets de R&D aux marques de distributeur. Un contrôle élevé de la marque permet aux détaillants d'adapter les formats d'emballage aux acheteurs sensibles au prix et de tester des emballages durables répondant aux exigences ESG. Le succès dépend de programmes d'audit robustes et de développement des fournisseurs, des compétences qui favorisent les chaînes bien capitalisées par rapport aux concurrents plus modestes.

Adoption de l'omnicanal et du click-and-collect

En 2024, plus de 80 % des transactions d'épicerie se déroulaient encore en magasin physique, mais la majorité des décisions d'achat étaient influencées par le numérique. Le click-and-collect tire parti des réseaux de magasins existants, réduisant les coûts de livraison du dernier kilomètre tout en maintenant des marges plus saines que les modèles de livraison pure. Le volume de marchandises brutes en ligne de Carrefour a atteint 5,9 milliards EUR en 2024, illustrant comment le marché des hypermarchés associe les actifs physiques à la commodité numérique. Cette approche permet également d'amortir l'érosion de la fréquentation, les acheteurs alternant entre les paniers en ligne pour les articles encombrants et les courses rapides pour les produits frais. Le modèle s'aligne également sur les conclusions du Département de l'agriculture des États-Unis, selon lesquelles les consommateurs accordent une valeur croissante aux services de collecte permettant de gagner du temps dans la vente au détail alimentaire.[2]Source : Administration américaine des denrées alimentaires et des médicaments, « FSMA Section 204 : Règle finale sur la traçabilité des aliments », fda.gov

Plateformes de micro-logistique intégrées aux hypermarchés

La conversion de 930 m² à des robots de micro-logistique permet à un magasin de 6 500 m² de desservir un rayon de livraison de 15 minutes sans nécessiter de nouveaux biens immobiliers. Cette réaffectation exploite les installations existantes, atténue les obstacles liés au zonage et augmente la rotation des stocks. Les détaillants raccourcissent simultanément les délais de préparation des commandes click-and-collect, renforçant ainsi les propositions omnicanales. Toutefois, une automatisation dense exige une alimentation électrique stable et une orchestration avancée des stocks que certains bâtiments anciens doivent rénover pour prendre en charge.

Cannibalisation de la fréquentation par le commerce électronique

La pénétration de l'épicerie en ligne a reculé par rapport aux sommets de la pandémie, mais reste structurellement supérieure à celle d'avant 2020, ancrant une fréquentation plus faible des hypermarchés dans les rayons électronique, habillement et santé-beauté. Des enquêtes auprès des consommateurs menées par l'association professionnelle FMI montrent que la moitié des acheteurs recourent désormais aux coupons numériques, signalant un état d'esprit omnicanal bien ancré. Les opérateurs qui ne parviennent pas à unifier la visibilité des stocks et la tarification entre les canaux risquent de perdre des parts de marché. Néanmoins, les catégories de produits frais bénéficient toujours de l'inspection tactile, offrant un ancrage de trafic que les concurrents axés sur le numérique peinent à reproduire.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cannibalisation de la fréquentation par le commerce électronique | -0.6% | Mondial, plus aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Concurrence des formats discount et de proximité | -0.4% | Europe et Amérique du Nord principalement | Moyen terme (2-4 ans) |

| Évolution du zonage limitant la construction de grandes surfaces | -0.3% | Centres urbains à l'échelle mondiale, plus forte dans l'UE | Long terme (≥ 4 ans) |

| Contraintes de financement liées au développement durable | -0.2% | Mondial, porté par les marchés axés sur l'ESG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution du zonage limitant la construction de grandes surfaces

Les municipalités favorisent de plus en plus les projets à usage mixte par rapport aux grandes surfaces autonomes afin d'atteindre leurs objectifs de densification urbaine. Par exemple, l'Agenda urbain de la Commission européenne encourage un développement compact qui peut contraindre les projets d'hypermarchés [3]Source : Commission européenne, « Agenda urbain pour l'UE – Le commerce de détail dans les villes », ec.europa.eu. . L'obtention de permis pour des emprises supérieures à 13 935 m² prend donc plus de temps et peut imposer des exigences en matière de construction écologique qui augmentent les dépenses d'investissement. Ces tendances poussent l'expansion vers des concepts de format intermédiaire ou à plusieurs niveaux intégrés dans des tours résidentielles. Les détaillants doivent maîtriser des planogrammes économes en espace et une logistique verticale pour préserver l'étendue de l'assortiment dans des rayonnages plus restreints.

Contraintes de financement liées au développement durable

Les obligations vertes et les prêts à impact liés au développement durable stipulent souvent des plafonds sur l'intensité énergétique et les taux de gaspillage alimentaire. Les opérateurs qui n'atteignent pas ces seuils peuvent faire face à des écarts de taux d'intérêt plus élevés ou à un accès réduit au crédit. Les investissements capitalistiques dans la réfrigération et les énergies renouvelables deviennent des prérequis pour bénéficier de conditions favorables. Les chaînes qui intègrent déjà des objectifs fondés sur la science bénéficient d'avantages de financement, tandis que les retardataires font face à un coût du capital croissant qui ralentit les cycles de rénovation et la croissance du réseau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : dominance de l'alimentation au milieu de la croissance de l'électronique

L'alimentation et l'épicerie ont représenté 56,98 % de la part de marché des hypermarchés en 2025 et demeurent l'ancre de trafic principale pour les missions d'achat hebdomadaires. Les produits de base à forte rotation garantissent le financement des promotions par les fournisseurs et assurent la fréquentation, bien que les marges restent étroites. L'électronique grand public a enregistré le TCAC le plus rapide, à 6,18 %, et augmente la valeur du panier lorsque les acheteurs renouvellent leurs smartphones, consoles de jeux ou petits appareils électroménagers. Les soins ménagers et personnels progressent régulièrement, portés par le déploiement des marques propres qui élargissent le choix et les gammes de prix. L'habillement et les accessoires sous-performent face à la concurrence des enseignes de mode, tandis que les gros appareils électroménagers bénéficient des rénovations urbaines et des mises à niveau écoénergétiques.

Le marché des hypermarchés calibre l'espace pour équilibrer fréquence et rentabilité. Les rayons de produits frais occupent l'avant du magasin pour répondre aux besoins immédiats, tandis que l'électronique et les appareils électroménagers sont situés plus en profondeur pour encourager des déplacements plus longs. Les partenariats avec les fournisseurs financent des zones de démonstration qui transforment les magasins en espaces de découverte, réduisant les comparaisons d'achats en ligne. Néanmoins, les fabricants d'équipements d'origine qui vendent en direct et les chaînes spécialisées en électronique compriment les marges des hypermarchés, contraignant les chaînes à renforcer les services après-vente et les offres groupées pour conserver leur part de marché.

Note: Parts des segments individuels disponibles à l'achat du rapport

Par superficie de magasin : l'optimisation du format intermédiaire stimule l'efficacité

La tranche 70 001–150 000 pieds carrés représentait 45,08 % de la taille du marché des hypermarchés en 2025, reflétant un point d'équilibre qui préserve l'assortiment tout en maîtrisant les charges liées aux services publics et à la main-d'œuvre. Les opérateurs rénovent les grandes surfaces héritées pour les ramener dans cette fourchette en sous-louant des ailes inutilisées ou en y intégrant des modules de micro-logistique. Les concepts plus petits de ≤ 70 000 pieds carrés, dont la croissance annuelle est prévue à 6,82 %, captent les micro-marchés urbains denses où les prix de l'immobilier découragent les constructions expansives. Ils s'appuient sur une rotation élevée des stocks, le contrôle des pertes et l'étiquetage numérique des rayons pour maintenir leur équilibre économique.

La part de marché des hypermarchés pour les très grandes surfaces de plus de 150 000 pieds carrés s'érode à mesure que les obstacles liés au zonage s'intensifient et que les acheteurs privilégient des missions rapides. Ces géants fonctionnent néanmoins dans les ceintures de banlieue dotées de parkings spacieux et d'une clientèle familiale recherchant des approvisionnements complets. Les chaînes orchestrent donc un modèle en étoile où les grands magasins de banlieue servent de plateformes logistiques alimentant des satellites urbains plus petits, répartissant les coûts logistiques et améliorant les niveaux de service.

Note: Parts des segments individuels disponibles à l'achat du rapport

Par modèle de propriété : l'expansion en franchise accélère la croissance

Les chaînes cotées en bourse ont conservé 62,56 % de la taille du marché des hypermarchés en 2025, grâce à l'accès aux marchés de la dette et à des chaînes d'approvisionnement sophistiquées. Les points de vente exploités en franchise, dont l'expansion annuelle est projetée à 7,34 %, offrent une accélération légère en capital vers de nouveaux bassins de clientèle et exploitent la connaissance du marché local. Les enseignes coopératives restent pertinentes là où la propriété communautaire sous-tend la fidélité, tandis que les réseaux privés subissent des contraintes de financement pour l'informatique et les rénovations ESG.

La franchise renforce la présence de la marque, mais risque de créer des variations dans l'exécution. Les chaînes leaders atténuent ce risque grâce à des achats centralisés, des académies de formation partagées et des tableaux de bord de performance en temps réel. Les gains de part de marché des hypermarchés reviennent aux franchiseurs qui déploient efficacement ces systèmes, transformant les entrepreneurs locaux en alliés plutôt qu'en concurrents.

Analyse géographique

L'Asie-Pacifique représentait 33,88 % de la part de marché des hypermarchés en 2025, soutenue par une migration urbaine rapide et un élargissement des classes moyennes. Le commerce organisé continue de remplacer les marchés informels, et les gouvernements canalisent les dépenses d'infrastructure vers des rocades périurbaines qui améliorent l'accessibilité des hypermarchés. Les études sur l'immobilier commercial montrent que les volumes de transactions dans le commerce de détail chinois sont restés stables, même lorsque d'autres secteurs commerciaux ont fléchi, témoignant de la résilience du secteur. Les opérateurs doivent néanmoins composer avec les réglementations provinciales et des bases de fournisseurs fragmentées, ce qui favorise les partenariats avec des distributeurs locaux pour assurer un flux de produits cohérent.

La région Moyen-Orient et Afrique devrait afficher un TCAC de 8,82 % d'ici 2031, le plus rapide au monde. Les programmes de diversification économique des États membres du Conseil de coopération du Golfe favorisent le commerce moderne, tandis que la jeunesse démographique gravite vers les standards internationaux de la grande distribution alimentaire. Les Émirats arabes unis représentent un secteur d'épicerie de 40 milliards USD, et l'Arabie Saoudite se positionne à 62 milliards USD, offrant une échelle aux entrants sur le marché des hypermarchés. Les structures de franchise et les coentreprises facilitent l'entrée réglementaire, comme l'illustrent les acteurs régionaux qui s'introduisent en bourse localement pour financer leur expansion. Toutefois, la dépendance aux importations expose les marges aux fluctuations monétaires et aux perturbations des approvisionnements mondiaux, rendant des stratégies d'achat résilientes indispensables.

L'Amérique du Nord et l'Europe enregistrent une croissance modeste à mesure que les marchés arrivent à maturité. La pénétration des marques propres s'approfondit et les réglementations en matière de développement durable se renforcent, poussant les chaînes vers des réfrigérations économes en énergie et des analyses du gaspillage alimentaire. La présence des discounters est bien établie en Allemagne, aux Pays-Bas et de plus en plus aux États-Unis, où Aldi a dépassé 2 400 magasins en 2024. Les hypermarchés répondent par des rénovations de magasins, des espaces de mise en scène des produits frais et des mises à niveau de leurs applications de fidélité pour préserver leur part de marché. Si la croissance du marché des hypermarchés est plus lente, ces régions demeurent rentables en raison de valeurs de panier plus élevées et de chaînes d'approvisionnement bien établies.

Paysage concurrentiel

Le marché des hypermarchés est modérément concentré. Walmart domine avec un chiffre d'affaires de 676 milliards USD et 10 692 points de vente dans 27 pays, en s'appuyant sur un réapprovisionnement piloté par les données et une place de marché en pleine expansion pour les vendeurs tiers. Carrefour figure parmi les premiers acteurs européens, associant hypermarchés, magasins de proximité et un écosystème numérique en expansion. En Asie-Pacifique, Aeon, Reliance Retail et CP-All s'appuient sur une logistique locale pour défendre leur territoire domestique.

La focalisation stratégique s'oriente vers la technologie et le développement durable. Les chaînes prévoient de quadrupler leurs dépenses en matière d'intelligence artificielle pour libérer 113 milliards USD d'efficacités, couvrant des domaines allant de la commande prédictive à la gestion dynamique des effectifs. Les discounters Aldi et Lidl ont capté 38 % des ventes d'épicerie allemandes en 2024, prouvant que des gammes rationalisées et des prix agressifs font écho aux acheteurs sensibles au prix. Les hypermarchés ripostent avec des architectures de marques propres à plusieurs niveaux, l'expansion des caisses libre-service et le déploiement d'énergies renouvelables qui réduisent les coûts d'exploitation.

Les espaces de croissance inexploités se trouvent dans les micro-formats urbains associés à la livraison le jour même. Les opérateurs réaménagent des parkings sous-utilisés pour y installer des voies de retrait en drive ou des ombrières solaires qui réduisent les factures d'énergie. Les acquisitions façonnent également le paysage : Auchan Retail et Groupement Les Mousquetaires ont acquis 313 magasins français du groupe Casino en mars 2025 pour 1,35 milliard EUR, consolidant leur position nationale. Le succès concurrentiel dépend donc de l'accès au capital, de l'agilité numérique et de la capacité à intégrer l'ESG dans les opérations quotidiennes.

Leaders du secteur des hypermarchés

Walmart Inc.

Carrefour SA

Costco Wholesale Corp

Tesco PLC

Kroger Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Lidl a lancé sa première gamme de viandes à marque propre « Butcher's Specialty » dans 180 magasins de la côte Est.

- Avril 2025 : Kroger a dévoilé des plans pour 900 nouveaux produits à marque propre « tendance » afin de capter l'évolution des goûts des consommateurs.

- Mars 2025 : Auchan Retail et Groupement Les Mousquetaires ont finalisé l'acquisition pour 1,35 milliard EUR de 313 magasins du groupe Casino en France.

- Septembre 2024 : Amazon a lancé « Amazon Saver », une gamme d'épicerie à marque propre dont les prix sont principalement inférieurs à 5 USD, disponible en ligne et dans les points de vente Amazon Fresh.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des hypermarchés comme l'ensemble des points de vente au détail de grand format qui combinent des rayons d'épicerie complète avec de larges gammes de marchandises générales, fonctionnant selon un modèle de libre-service et s'étendant généralement sur plus de 70 000 pieds carrés. Les ventes évaluées couvrent uniquement le chiffre d'affaires réalisé en magasin par les chaînes d'hypermarchés agréées et sont exprimées en dollars américains constants de 2024.

Exclusion du champ d'application : Les stations-service, les supérettes et les revenus du commerce électronique pur sont exclus.

Aperçu de la segmentation

- Par catégorie de produits

- Alimentation et épicerie

- Soins ménagers et personnels

- Habillement et accessoires

- Électronique grand public

- Gros appareils électroménagers

- Autres marchandises générales

- Par superficie de magasin

- Inférieure à 70 000

- 70 001 - 150 000

- Supérieure à 150 000

- Par modèle de propriété

- Chaînes cotées en bourse

- Chaînes coopératives

- Chaînes à propriété privée

- Exploitées en franchise

- Coentreprises

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés avec des responsables du merchandising, des responsables du développement des magasins et des partenaires de la chaîne d'approvisionnement en Amérique du Nord, en Europe et en Asie-Pacifique permettent de valider les échelles de prix, la productivité de l'espace et les projets d'ouverture, comblant ainsi les lacunes laissées par les sources secondaires et affinant les pondérations régionales.

Recherche documentaire

Nos analystes commencent par les macro-indicateurs des fichiers de population urbaine de la Banque mondiale, les données de l'ONU Comtrade au niveau HS pour les produits alimentaires et les biens de consommation courante, et les recensements du commerce de détail du Bureau du recensement des États-Unis, d'Eurostat et du METI du Japon, qui, ensemble, esquissent la base d'acheteurs potentiels et le débit des produits. Les bulletins des associations professionnelles, tels que ceux de la National Retail Federation et du Consumer Goods Forum, ajoutent des tendances en matière de nombre de magasins, tandis que les 10-K des entreprises et les dossiers des investisseurs précisent la taille moyenne des tickets et la pénétration des marques privées.

Des informations complémentaires sont tirées de bases de données payantes, notamment D&B Hoovers pour les données financières des opérateurs et Dow Jones Factiva pour les informations sur les transactions et les expansions, créant ainsi une base de données qui est élargie par des analyses de presse et des revues universitaires ; cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un modèle descendant aligne les ventes au détail nationales, la part de l'épicerie et la pénétration des hypermarchés avant que les résultats ne soient recoupés avec des données ascendantes sélectives sur les revenus des grandes chaînes. Des variables clés telles que la valeur du panier moyen, la croissance de la surface de vente, le revenu urbain disponible par habitant, les prix des denrées alimentaires corrigés de l'inflation et l'évolution de la part des marques de distributeurs alimentent une régression multivariée qui projette la demande jusqu'en 2030. Lorsque les estimations ascendantes divergent de plus de cinq points de pourcentage, le facteur de variance le plus élevé fait l'objet d'une nouvelle analyse comparative à l'aide de nouveaux appels sur le terrain.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : signalements automatisés d'anomalies, approbation par des analystes pairs et vérification par un rédacteur en chef. Les modèles sont actualisés chaque année, avec des révisions hors cycle déclenchées par des événements tels que des fusions majeures, des changements fiscaux réglementaires ou des chocs d'approvisionnement ; chaque téléchargement de client est estampillé avec la dernière date de vérification.

Pourquoi les hypermarchés de Mordor commandent-ils la fiabilité de la ligne de base ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des combinaisons de canaux, des années de référence ou des conversions monétaires différentes, et parce que certaines regroupent les supermarchés dans le même panier.

En ancrant les résultats au chiffre d'affaires audité des magasins, en utilisant des facteurs d'achat et en les actualisant tous les douze mois, Mordor fournit un point médian équilibré que les décideurs peuvent réutiliser avec un minimum d'ajustements.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 785,63 B (2025) | Renseignements sur le Mordor | - |

| USD 776,56 B (2024) | Conseil régional A | Inclut la vente au détail de carburant et ne normalise pas l'inflation. |

| USD 765 B (2024) | Journal professionnel B | Traite les magasins de moins de 60 000 m², mélange les formats de proximité |

| USD 793,63 B (2025) | Blog de l'industrie C | Sources : compilations secondaires, manque de validation primaire |

En bref, même si les chiffres varient, nos choix rigoureux en matière de portée, la modélisation à double voie et la validation continue font de Mordor Intelligence le point de référence fiable pour le dimensionnement et la planification dans l'arène des hypermarchés.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des hypermarchés ?

Le marché des hypermarchés a généré 804,88 milliards USD en 2026 et devrait atteindre 908,47 milliards USD d'ici 2031.

Quelle région est en tête du marché des hypermarchés ?

L'Asie-Pacifique occupe la première position régionale avec une part de marché de 33,88 %, portée par l'urbanisation et la hausse des revenus disponibles.

Quelle catégorie de produits domine les ventes des hypermarchés ?

L'alimentation et l'épicerie représentent 56,98 % des ventes, constituant le principal moteur de trafic pour les courses hebdomadaires.

Quel format de magasin connaît la croissance la plus rapide ?

Les hypermarchés plus petits de ≤ 70 000 pieds carrés devraient se développer à un TCAC de 6,82 %, bénéficiant des contraintes immobilières urbaines et de la demande de commodité.

Comment les hypermarchés répondent-ils à la concurrence du commerce électronique ?

Les chaînes intègrent le click-and-collect, investissent dans la micro-logistique et développent leurs offres de marques propres pour fidéliser les acheteurs et protéger leurs marges.

Pourquoi la franchise gagne-t-elle en importance sur le marché des hypermarchés ?

Les structures de franchise permettent une croissance géographique rapide avec des dépenses en capital plus faibles, se traduisant par une prévision de TCAC de 7,34 % pour les magasins exploités en franchise d'ici 2031.

Dernière mise à jour de la page le: