Taille et part de marché de la vente au détail d'électronique grand public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

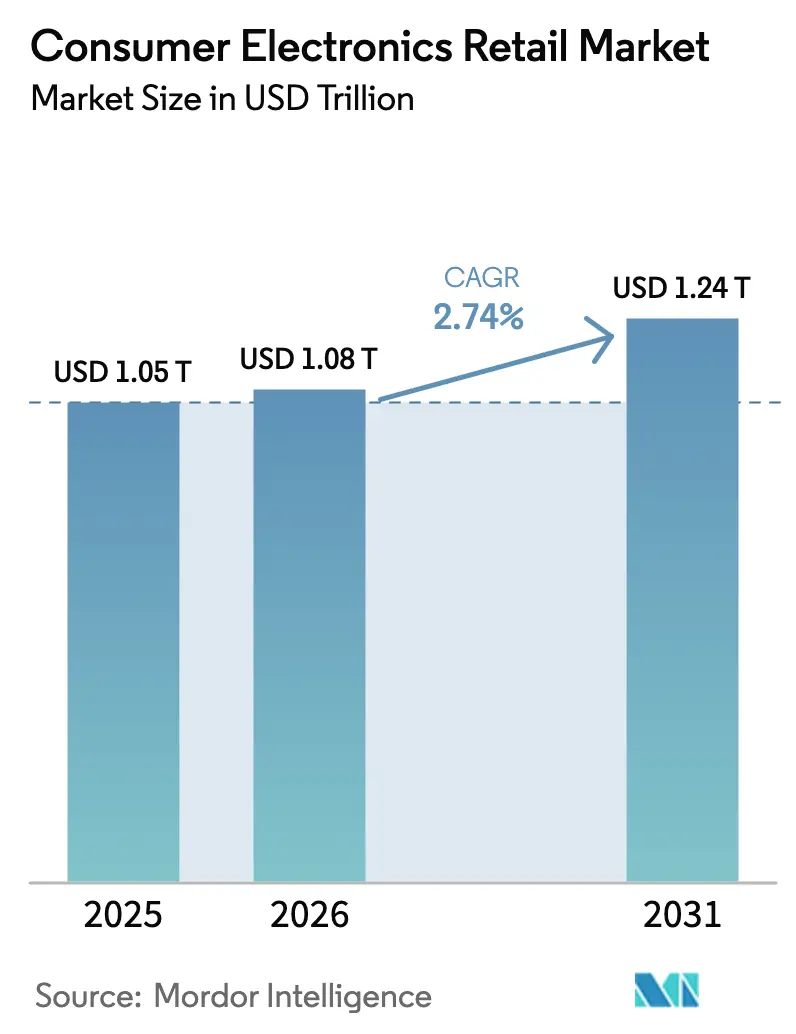

| Taille du Marché (2026) | 1.08 Trillions de dollars américains |

| Taille du Marché (2031) | 1.24 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.74% CAGR |

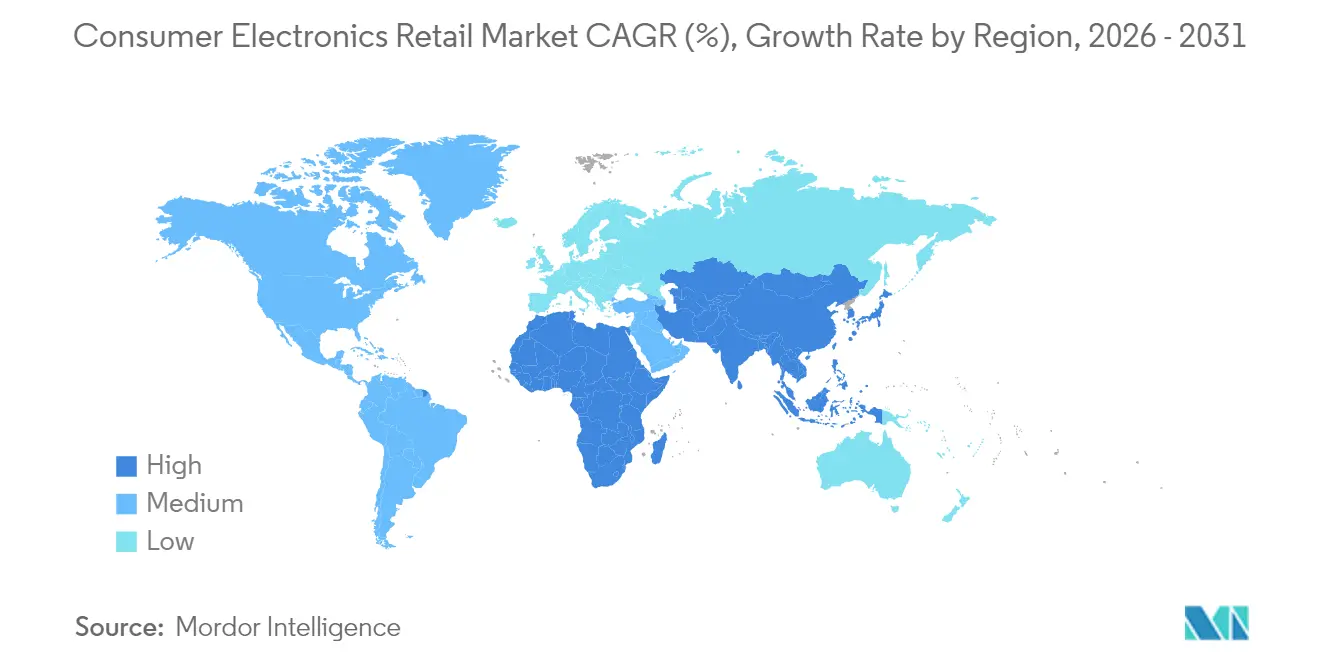

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la vente au détail d'électronique grand public par Mordor Intelligence

La taille du marché de la vente au détail d'électronique grand public en 2026 est estimée à 1,08 billion USD, en hausse par rapport à la valeur de 2025 de 1,05 billion USD, avec des projections pour 2031 affichant 1,24 billion USD, soit une croissance à un TCAC de 2,74 % sur la période 2026-2031. Le TCAC mesuré masque un rééquilibrage substantiel des canaux, car les points de vente directs aux consommateurs, les écosystèmes domotiques intelligents intégrés et les dispositifs de financement « achetez maintenant, payez plus tard » (BNPL) modifient les lieux et les modalités de dépense des acheteurs. Dans le même temps, les cycles de renouvellement liés à la 5G, les formats de vente au détail expérientiels et les programmes d'échange d'appareils remis à neuf élargissent les occasions d'achat, même si l'inflation limite les budgets discrétionnaires. L'intensité concurrentielle reste modérée : les cinq premiers détaillants contrôlent un peu moins de 40 % des ventes mondiales, laissant un espace significatif aux spécialistes régionaux. Sur le plan régional, la région Asie-Pacifique détient la part la plus importante, tandis que le Moyen-Orient et l'Afrique connaissent la croissance la plus rapide, prouvant que le service localisé, le support linguistique et les options de paiement restent essentiels pour évoluer dans les zones géographiques émergentes. La planification des stocks reste par ailleurs vulnérable aux fluctuations de l'approvisionnement en puces électroniques, ce qui incite les détaillants à déployer des prévisions de la demande basées sur l'IA et des contrats multi-sources pour maintenir la disponibilité en rayon.

Principaux enseignements du rapport

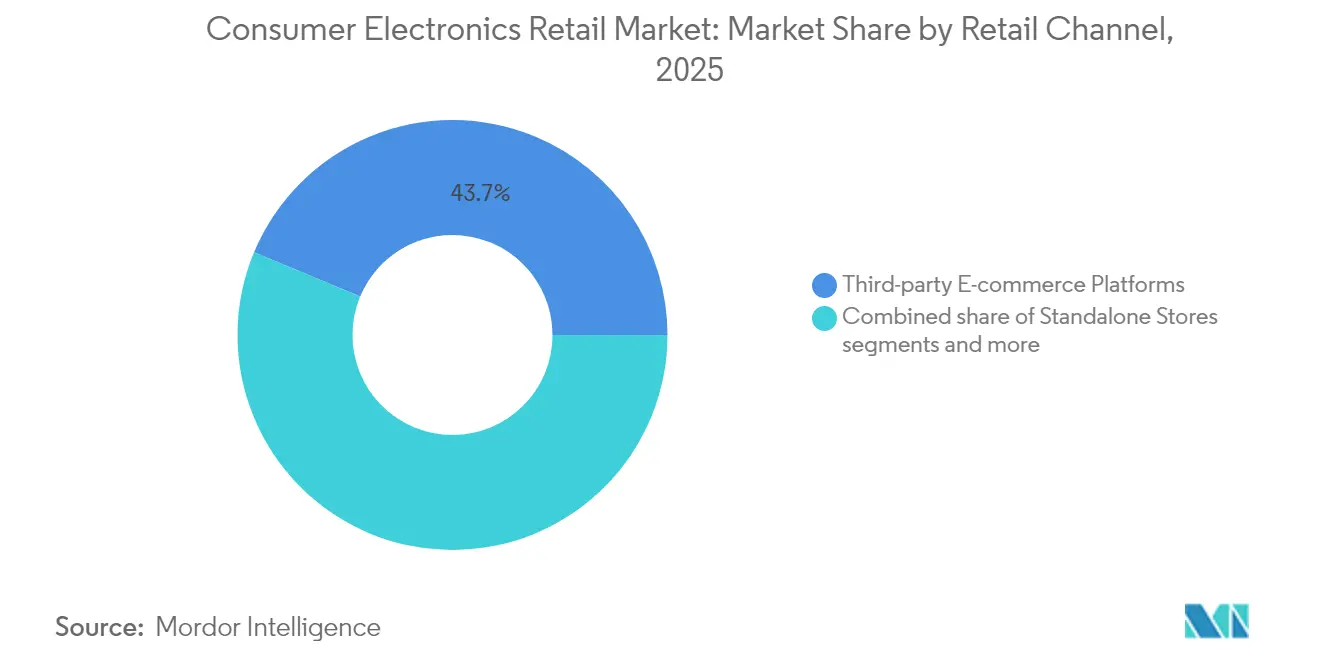

- Par canal de distribution, les plateformes de commerce électronique tierces ont capturé 43,72 % de la part de marché de la vente au détail d'électronique grand public en 2025 ; les sites Web appartenant aux marques devraient se développer à un TCAC de 9,92 % d'ici 2031.

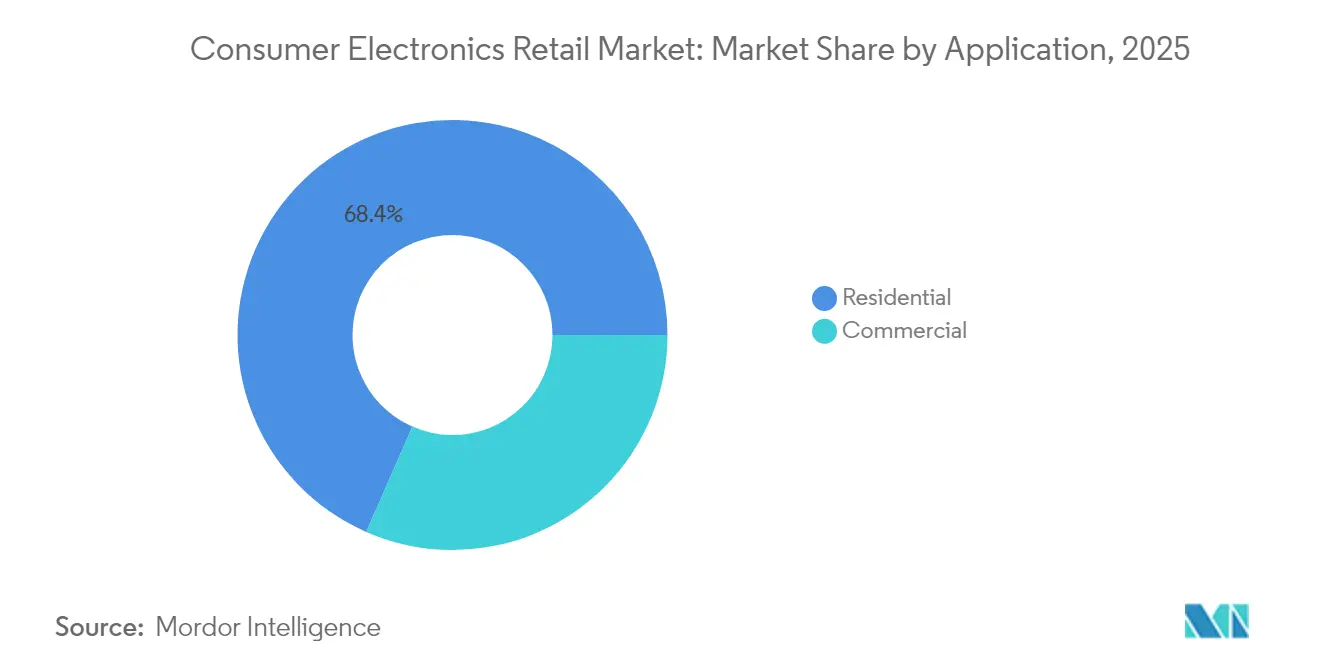

- Par application, le résidentiel représentait une part de 68,43 % de la taille du marché de la vente au détail d'électronique grand public en 2025, tandis que le commercial progresse à un TCAC de 7,98 % jusqu'en 2031.

- Par canal de distribution, les points de vente hors ligne détenaient 56,71 % de la taille du marché de la vente au détail d'électronique grand public en 2025 ; les canaux en ligne enregistrent le TCAC projeté le plus élevé à 9,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la vente au détail d'électronique grand public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des magasins de marque en vente directe aux consommateurs (D2C) | +0.8% | Mondial, plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante pour les écosystèmes domotiques intelligents | +0.7% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Croissance des options de financement « Achetez maintenant, payez plus tard » (BNPL) | +0.6% | Mondial, pénétration la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Cycles rapides de remplacement des appareils 5G | +0.5% | Cœur en Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence de formats de vente au détail expérientiels (démonstrations RA/RV) | +0.3% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes d'échange et d'appareils remis à neuf dans le cadre de l'économie circulaire | +0.4% | Mondial, réglementé en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des magasins de marque en vente directe aux consommateurs

Les fabricants contournent de plus en plus les intermédiaires traditionnels de la vente au détail pour établir des relations directes avec leurs clients, en captant des marges plus élevées tout en maîtrisant l'expérience de marque sur l'ensemble des points de contact. L'expansion de Xiaomi en Espagne avec des Mi Stores dédiés en 2024 illustre cette stratégie, la marque chinoise cherchant à se différencier des offres Android génériques à travers des environnements de vente au détail soigneusement conçus. Ce pivot vers la vente directe aux consommateurs s'accélère à mesure que les marques reconnaissent que les détaillants traditionnels banalisent souvent leurs produits, limitant les possibilités de différenciation et de capture de marge. La réponse de Best Buy comprend des partenariats stratégiques avec des marques comme Ikea pour créer des expériences de magasin dans le magasin, reconnaissant que les détaillants d'électronique pure player doivent évoluer au-delà des relations transactionnelles. La tendance profite particulièrement aux marques premium qui peuvent justifier des empreintes de vente au détail dédiées, tandis que les fabricants de milieu de gamme explorent des formats éphémères et des showrooms expérientiels pour tester la réceptivité du marché avant de s'engager dans des emplacements permanents.

Demande croissante pour les écosystèmes domotiques intelligents

Les écosystèmes d'appareils interconnectés stimulent des comportements d'achat multi-produits, les consommateurs recherchant une intégration transparente entre l'éclairage, la sécurité, le divertissement et les systèmes de contrôle climatique. L'intégration de la plateforme SmartThings de Samsung sur les appareils électroménagers, les appareils mobiles et les produits domotiques crée des coûts de changement qui fidélisent les clients à l'écosystème, générant des revenus récurrents grâce aux services et aux accessoires[1]Samsung Electronics, "Rapport annuel 2024," samsung.com.. L'adoption du standard Matter en 2024 réduit les obstacles à l'interopérabilité, intensifiant paradoxalement la concurrence à mesure que les consommateurs prennent confiance dans la compatibilité entre marques. La plateforme ThinQ de LG démontre comment les fabricants traditionnels d'appareils électroménagers exploitent la connectivité pour entrer dans des catégories adjacentes, les réfrigérateurs devenant des hubs centraux pour la commande d'épicerie et la gestion de l'énergie. Cette approche par écosystème transforme les ventes ponctuelles de matériel en relations de service continues, modifiant fondamentalement la proposition de valeur des détaillants d'une offre centrée sur le produit vers une offre orientée solution.

Croissance des options de financement « Achetez maintenant, payez plus tard »

Les services BNPL élargissent l'accessibilité financière de l'électronique en fragmentant les achats importants en versements gérables, particulièrement attrayants pour les jeunes démographies avec un historique de crédit limité. Les expansions de partenariat d'Affirm avec les détaillants en électronique en 2024 démontrent comment les fournisseurs BNPL ciblent les catégories à forte réflexion où la flexibilité de paiement influence les décisions d'achat[2]Affirm Holdings, "Lettre aux investisseurs 2024," affirm.com.. Les recherches indiquent que 43 % des consommateurs de la génération Z préfèrent le BNPL aux cartes de crédit traditionnelles pour les achats d'électronique, ces services évitant les frais d'intérêt lorsque les paiements sont effectués dans les délais. La tendance profite particulièrement aux détaillants qui vendent des appareils premium, car le BNPL réduit les barrières psychologiques aux articles à prix élevé tout en maintenant les flux de trésorerie grâce au paiement immédiat par les fournisseurs BNPL. Cependant, la surveillance réglementaire s'intensifie à mesure que les groupes de défense des consommateurs soulèvent des préoccupations concernant le surendettement, ce qui pourrait contraindre la croissance future à mesure que les coûts de conformité augmentent.

Cycles rapides de remplacement des appareils 5G

Alors que la couverture du réseau 5G atteint désormais plus de 80 % de la population mondiale, les utilisateurs accélèrent la transition de la 4G vers les appareils 5G, mettant à niveau leurs terminaux bien plus tôt que ne le suggèrent les cycles de remplacement historiques. Cette évolution est portée non seulement par des vitesses réseau plus rapides, mais aussi par une demande croissante des consommateurs pour des expériences mobiles haute performance telles que le jeu en temps réel, la diffusion HD et les applications pilotées par l'IA, qui exercent une pression croissante sur les appareils 4G hérités. Selon les prévisions d'Ericsson AB, la consommation mensuelle moyenne de données par smartphone devrait dépasser 7 Go d'ici 2025, exerçant une pression supplémentaire sur le matériel obsolète et encourageant les utilisateurs à adopter des modèles plus récents compatibles 5G[3]Ericsson AB, "Rapport sur la mobilité 2024," ericsson.com. . Les détaillants capitalisent sur cette dynamique en proposant des incitations à l'échange attrayantes, telles qu'un crédit élevé pour les anciens appareils et des services de transfert de données le jour même, réduisant ainsi les obstacles à la mise à niveau tout en améliorant la commodité pour les clients. Ces stratégies stimulent non seulement les ventes de nouveaux appareils, mais créent également des sources de revenus secondaires grâce à la revente d'unités remises à neuf, contribuant aux initiatives d'économie circulaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité persistante de l'approvisionnement mondial en puces électroniques | -0.9% | Mondial, plus sévère dans les pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réduction des dépenses discrétionnaires liée à l'inflation | -0.7% | Mondial, aigu en Europe et en Amérique du Sud | Court terme (≤ 2 ans) |

| Intensification de la concurrence tarifaire dans le commerce électronique transfrontalier | -0.4% | Mondial, impact le plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Surveillance réglementaire croissante concernant la conformité en matière de déchets électroniques | -0.3% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité persistante de l'approvisionnement mondial en puces électroniques

Les pénuries de semi-conducteurs continuent de perturber la planification des stocks dans la vente au détail d'électronique, l'impact de l'ouragan Helene sur les opérations minières de quartz de Spruce Pine en Caroline du Nord en 2024 ayant mis en évidence des vulnérabilités critiques dans les chaînes d'approvisionnement. Cette installation fournit environ 70 % du quartz de haute pureté mondial essentiel à la production de plaquettes de semi-conducteurs, démontrant comment les sources de matières premières géographiquement concentrées créent des risques systémiques. Les exigences en matière d'intelligence artificielle exercent en outre une pression sur l'allocation des puces, les processeurs de centres de données commandant des prix premium et une allocation prioritaire au détriment des applications d'électronique grand public. Les détaillants répondent en diversifiant leurs relations avec les fournisseurs et en mettant en œuvre des prévisions de la demande basées sur l'IA pour optimiser l'allocation des stocks entre les catégories de produits. Le déploiement par General Motors de systèmes de gestion des risques dans la chaîne d'approvisionnement alimentés par l'IA illustre la manière dont les grands acheteurs identifient de manière proactive les perturbations potentielles avant qu'elles n'impactent les calendriers de production.

Réduction des dépenses discrétionnaires liée à l'inflation

Les pressions inflationnistes persistantes contraignent les achats d'électronique grand public à mesure que les ménages priorisent les biens essentiels plutôt que les mises à niveau discrétionnaires. Les données de la Réserve fédérale américaine indiquent que les dépenses en électronique grand public ont diminué de 3,20 % en glissement annuel au troisième trimestre 2024, la croissance du revenu disponible ajusté à l'inflation étant restée en deçà des hausses de prix dans plusieurs catégories. Cette contrainte affecte particulièrement les produits de milieu de gamme, les consommateurs reportant leurs achats ou se tournant vers des appareils à fonctionnalités de base, comprimant les marges des détaillants sur les catégories axées sur les volumes. Les politiques tarifaires proposées pourraient aggraver ces pressions, les estimations du Peterson Institute suggérant que des tarifs de 25 % sur l'électronique chinoise pourraient augmenter les prix des ordinateurs portables de 45 % et les coûts des smartphones de 26 %. Les détaillants s'adaptent grâce à des programmes d'échange élargis et des partenariats de financement, tentant de maintenir les volumes de transactions malgré les contraintes d'accessibilité financière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par canal de distribution : les plateformes tierces dominent, le D2C surpasse

Le commerce électronique tiers détenait 43,72 % de la part de marché de la vente au détail d'électronique grand public en 2025, mais les sites Web appartenant aux marques devraient capturer le TCAC le plus élevé à 9,92 % d'ici 2031, reflétant l'appétit des marques pour la propriété directe des données. La taille du marché de la vente au détail d'électronique grand public attribuée aux sites D2C devrait ajouter plus de 44,2 milliards USD sur l'horizon considéré, aidant les fabricants à compenser l'érosion des marges de gros. Les chaînes omnicanales physiques répondent avec le retrait en bordure de trottoir, la livraison le jour même et des offres groupées de support technique par abonnement pour préserver le trafic. La dynamique D2C ne signifie pas l'extinction des géants des marketplaces ; les effets de réseau canalisent toujours les petites marques vers Amazon pour la génération de la demande. Pourtant, l'escalade des frais de plateforme a incité les vendeurs à fort volume à co-lancer des sites indépendants soutenus par le trafic du commerce social. Les magasins indépendants en centre commercial font face à un TCAC plus modeste de 3,22 % alors que la fréquentation migre vers des développements à usage mixte, mais les points d'ancrage expérientiels — salles de jeux VR ou maquettes de maison intelligente — peuvent augmenter le temps de séjour et les taux d'attachement. En définitive, la coexistence des canaux évolue vers l'orchestration du parcours client : la découverte peut commencer sur TikTok, la comparaison sur une marketplace et l'achat via une application de marque avec retrait en magasin.

Par application : le résidentiel conserve l'échelle, le commercial accélère

Les applications résidentielles ont généré 68,43 % de la taille du marché de la vente au détail d'électronique grand public en 2025, soutenues par les foyers multi-appareils et l'adoption de la domotique intelligente. Néanmoins, le segment commercial devrait croître à un TCAC de 7,98 % grâce aux investissements liés au travail hybride. Les écrans de collaboration, les barres de vidéoconférence et les serveurs d'analytique de sécurité figurent en tête des listes de commandes à mesure que les entreprises rénovent leurs espaces pour une présence flexible. Les acheteurs commerciaux opèrent selon une logique de coût total de possession ; ainsi, les détaillants proposent des contrats de services gérés et des financements pour verrouiller des engagements de renouvellement sur trois à cinq ans, augmentant la valeur à vie. Les acheteurs résidentiels continuent de privilégier la facilité et la gratification immédiate ; les fenêtres de livraison en une heure pour les téléphones et consoles premium ont démontré une augmentation du taux de conversion de 17 % pour les détaillants proposant ce service. À mesure que les conditions macroéconomiques se resserrent, les deux segments gravitent vers des remises à l'échange, établissant un flux d'inventaire circulaire qui réduit le prix d'entrée et améliore les références environnementales.

Par canal de distribution : le canal en ligne progresse fortement, le canal hors ligne se réinvente

Les canaux de distribution en ligne progressent à un TCAC de 9,31 % jusqu'en 2031, gagnant régulièrement des parts face aux canaux hors ligne qui maintiennent une part de marché de 56,71 % en 2025 mais ne croissent qu'à un TCAC de 4,05 %. Ce glissement reflète des changements comportementaux permanents issus des habitudes d'achat de l'ère pandémique, les consommateurs adoptant les processus de recherche et d'achat numériques pour les catégories d'électronique. La croissance du segment électronique d'Amazon démontre les avantages des plateformes en ligne en termes d'étendue de l'offre et de transparence des prix, tandis que les détaillants traditionnels investissent massivement dans des capacités omnicanales pour rester compétitifs. Le modèle réussi d'« achat en ligne, retrait en magasin » de Best Buy illustre comment les détaillants hors ligne peuvent tirer parti de leurs actifs physiques pour concurrencer les plateformes numériques pure player.

L'évolution des canaux crée des dynamiques concurrentielles distinctes, les plateformes en ligne excellant en termes de commodité et de sélection tandis que les magasins hors ligne offrent une évaluation pratique des produits et une gratification immédiate. Les formats de vente au détail expérientiels tentent de combler ce fossé, en utilisant des démonstrations de réalité augmentée (RA) et de réalité virtuelle (RV) pour reproduire la richesse informationnelle en ligne dans des environnements physiques. La refonte du rayon électronique de Walmart en 2024 illustre comment les détaillants traditionnels intègrent des outils numériques pour améliorer les expériences en magasin tout en maintenant leurs avantages logistiques et d'inventaire. Les facteurs de conformité réglementaire influencent de plus en plus les stratégies de canal, les exigences de gestion des déchets électroniques favorisant les détaillants disposant de capacités logistiques inverses établies pour les programmes d'échange et de recyclage.

Analyse géographique

L'Asie-Pacifique domine le marché de la vente au détail d'électronique grand public avec une part de 36,05 % en 2025, tirant parti de la proximité manufacturière, de la consommation croissante de la classe moyenne et de l'adoption rapide du commerce électronique dans les économies clés. L'intégration du « Nouveau Commerce de Détail » en Chine, combinant canaux en ligne et hors ligne, crée des expériences omnicanales sophistiquées que les détaillants occidentaux imitent désormais, tandis que le secteur des biens durables de consommation en Inde croît à environ 11 % de TCAC, EY projetant que le pays deviendra le quatrième marché mondial d'ici l'exercice fiscal 2027. Electronic City Indonésie a investi 15 millions USD dans l'expansion de sa vente au détail en 2024, témoignant de la confiance régionale dans une croissance soutenue de la demande malgré les incertitudes économiques mondiales. L'élan du commerce électronique en Asie du Sud-Est se poursuit, le marché du Viêt Nam étant projeté à 63 milliards USD d'ici 2030, porté par des comportements d'achat axés sur le mobile et une infrastructure logistique en amélioration.

Le Moyen-Orient et l'Afrique émergent comme la région à la croissance la plus rapide avec un TCAC de 7,61 % jusqu'en 2031, attirant des investissements étrangers significatifs à mesure que les détaillants reconnaissent un potentiel de marché inexploité. L'acquisition par TJX Companies d'une participation de 35 % dans Brands for Less aux Émirats arabes unis pour 360 millions USD en 2024 témoigne de la confiance des grands détaillants dans les perspectives de croissance régionale, tandis que la coentreprise de 30 millions USD de Sharp avec Elaraby Group en Égypte pour la fabrication de réfrigérateurs démontre comment les marques mondiales établissent une production locale pour servir des marchés en expansion. La région bénéficie d'une démographie jeune, d'une urbanisation croissante et d'initiatives de numérisation gouvernementales qui stimulent l'adoption de l'électronique dans les segments grand public et commercial.

L'Amérique du Nord et l'Europe font face à des dynamiques de marchés matures avec des TCAC de 4,14 % et 3,47 % respectivement jusqu'en 2031, les cycles de remplacement s'allongeant et les consommateurs devenant plus sélectifs en matière de mises à niveau. Cependant, ces régions mènent l'adoption des segments premium et l'innovation dans la vente au détail expérientielle, les zones de démonstration VR de Best Buy et les offres de services élargies d'Apple établissant des standards mondiaux pour l'engagement client. Les marchés européens mettent particulièrement l'accent sur la conformité en matière de durabilité, les exigences de la directive DEEE (Déchets d'équipements électriques et électroniques) créant des avantages concurrentiels pour les détaillants disposant de programmes d'économie circulaire établis. Le TCAC de 4,93 % en Amérique du Sud reflète la reprise économique et l'accès élargi de la classe moyenne à l'électronique grand public, bien que la volatilité des devises et les dépendances aux importations créent des défis permanents pour des trajectoires de croissance cohérentes.

Paysage concurrentiel

Le marché de la vente au détail d'électronique grand public présente une fragmentation modérée, les cinq premiers acteurs détenant collectivement une part notable du marché mondial. Cette structure laisse une marge substantielle aux détaillants spécialisés et aux leaders régionaux pour capter des segments de niche grâce à des offres adaptées et une compréhension approfondie du marché local. Amazon mène à l'échelle mondiale, bénéficiant de l'évolutivité de son modèle de marketplace et d'une infrastructure logistique robuste. Walmart reste un concurrent solide, utilisant son vaste réseau de magasins physiques et ses capacités de chaîne d'approvisionnement pour concurrencer efficacement dans le domaine de l'électronique. Les dynamiques concurrentielles varient considérablement selon la région et le canal de vente, influencées par des facteurs tels que le comportement des consommateurs, les environnements réglementaires et la maturité du marché.

La différenciation stratégique sur le marché s'éloigne des modèles de vente au détail purement transactionnels vers des formats expérientiels et orientés service. À mesure que les plateformes en ligne deviennent de plus en plus dominantes en matière de prix et de commodité, les détaillants en points de vente physiques investissent dans des services à valeur ajoutée pour fidéliser les clients. Le Geek Squad de Best Buy et le Genius Bar d'Apple illustrent ce virage, offrant un support technique et un engagement post-vente qui créent des coûts de changement et approfondissent les relations de marque. Ces couches de service aident les détaillants traditionnels à se défendre contre les marques en vente directe aux consommateurs et les acteurs du commerce électronique international qui contournent les systèmes de distribution conventionnels. Dans ce contexte, construire une fidélité émotionnelle et fondée sur les services devient aussi important qu'offrir des prix compétitifs.

L'innovation technologique continue de s'accélérer, avec la personnalisation alimentée par l'IA, le support client par chat et les démonstrations de produits en réalité augmentée désormais attendus plutôt qu'exceptionnels. À mesure que les outils numériques deviennent standard sur les principales plateformes, l'accent se déplace vers l'excellence d'exécution et l'intégration transparente des expériences en ligne et hors ligne. Des opportunités de croissance émergent également dans des zones géographiques sous-desservies et des segments de produits de niche où les besoins des clients ne sont pas satisfaits par les acteurs du marché de masse. De plus, la pression réglementaire croissante en matière de durabilité stimule la demande de services tels que la remise à neuf certifiée, le recyclage et les programmes d'échange — des domaines qui nécessitent de solides capacités opérationnelles et une expertise en matière de conformité. Les détaillants capables de naviguer dans ces complexités tout en maintenant la confiance des clients sont susceptibles d'acquérir des avantages concurrentiels à long terme.

Leaders du secteur de la vente au détail d'électronique grand public

Amazon.com, Inc

Walmart Inc.

Best Buy Co., Inc.

JD.com Inc.

MediaMarktSaturn Retail Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : TJX Companies a acquis une participation de 35 % dans Brands for Less, basée aux Émirats arabes unis, pour 360 millions USD, marquant la majeure expansion du détaillant discount dans les marchés d'électronique et de biens de consommation du Moyen-Orient. Cet investissement stratégique positionne TJX pour capitaliser sur la consommation croissante de la classe moyenne de la région et établit une plateforme pour une expansion régionale ultérieure.

- Août 2024 : Sharp Corporation a formé une coentreprise de 30 millions USD avec Elaraby Group en Égypte pour fabriquer localement des réfrigérateurs et des appareils électroménagers. Ce partenariat permet à Sharp de servir les marchés nord-africains de manière plus rentable tout en réduisant les dépendances aux importations et les risques d'exposition aux devises.

- Juillet 2024 : Electronic City Indonésie a annoncé un plan d'expansion de la vente au détail de 15 millions USD, ouvrant 25 nouveaux magasins dans les îles de Java et Sumatra. Cette expansion témoigne de la confiance dans la demande croissante d'électronique grand public en Indonésie et vise à capter des parts de marché auprès des concurrents exclusivement en ligne grâce à une présence omnicanale.

- Juin 2024 : Xiaomi a ouvert son premier flagship Mi Store à Madrid, en Espagne, dans le cadre d'une stratégie d'expansion commerciale européenne plus large. Le magasin de 200 mètres carrés propose des démonstrations de produits interactives et représente la volonté de Xiaomi d'établir des relations directes avec les clients au-delà de ses canaux en ligne traditionnels.

Périmètre du rapport sur le marché mondial de la vente au détail d'électronique grand public

Un détaillant en électronique grand public est une entreprise principalement axée sur la vente d'appareils électroniques conçus pour un usage personnel, généralement via des points de vente au détail physiques. Ces détaillants proposent divers produits, notamment des téléviseurs, des ordinateurs, des smartphones, des appareils électroménagers et des systèmes de divertissement. Les prévisions du marché sont segmentées par canal de distribution, application, canal de distribution et géographie. Le marché est segmenté par canal de distribution en magasins indépendants, centres commerciaux, sites Web appartenant aux marques, plateformes de commerce électronique tierces, détaillants omnicanaux et autres canaux de distribution. Par application, le marché est segmenté en applications résidentielles et commerciales. Enfin, par canal de distribution, le marché est segmenté en hors ligne et en ligne. Et par géographie, le marché est segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique, et Asie-Pacifique. Les rapports offrent la taille du marché et les prévisions pour le marché des détaillants en électronique grand public en valeur (USD) pour tous les segments susmentionnés.

| Magasins indépendants |

| Centres commerciaux |

| Sites Web appartenant aux marques |

| Plateformes de commerce électronique tierces |

| Détaillants omnicanaux |

| Autres canaux de distribution |

| Résidentiel |

| Commercial |

| Hors ligne |

| En ligne |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par canal de distribution | Magasins indépendants | |

| Centres commerciaux | ||

| Sites Web appartenant aux marques | ||

| Plateformes de commerce électronique tierces | ||

| Détaillants omnicanaux | ||

| Autres canaux de distribution | ||

| Par application | Résidentiel | |

| Commercial | ||

| Hors ligne | ||

| En ligne | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la vente au détail d'électronique grand public en 2026 ?

La taille du marché des détaillants en électronique grand public devrait atteindre 1,08 billion USD en 2026 et croître à un TCAC de 2,74 % pour atteindre 1,24 billion USD d'ici 2031.

Quel canal de distribution connaît la croissance la plus rapide pour l'électronique ?

Les sites Web appartenant aux marques mènent la croissance avec un TCAC projeté de 9,92 % jusqu'en 2031, porté par les fabricants qui cherchent un engagement direct avec les clients.

Quelle région affiche le taux de croissance le plus élevé pour les ventes d'électronique ?

Le Moyen-Orient et l'Afrique devraient afficher un TCAC de 7,61 %, bénéficiant d'une démographie jeune et d'une infrastructure numérique en expansion.

Comment les détaillants font-ils face aux pénuries d'approvisionnement en puces électroniques ?

Les détaillants déploient des prévisions basées sur l'IA, diversifient leurs bases de fournisseurs et sécurisent des contrats d'allocation prépayés pour stabiliser la disponibilité des produits.

Pourquoi le BNPL est-il important pour la vente au détail d'électronique ?

Le BNPL améliore les taux de conversion en fragmentant les paiements de grande valeur en versements sans intérêt, rendant les appareils premium accessibles aux acheteurs réticents au crédit

Dernière mise à jour de la page le: