Taille et part du marché du commerce rapide en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

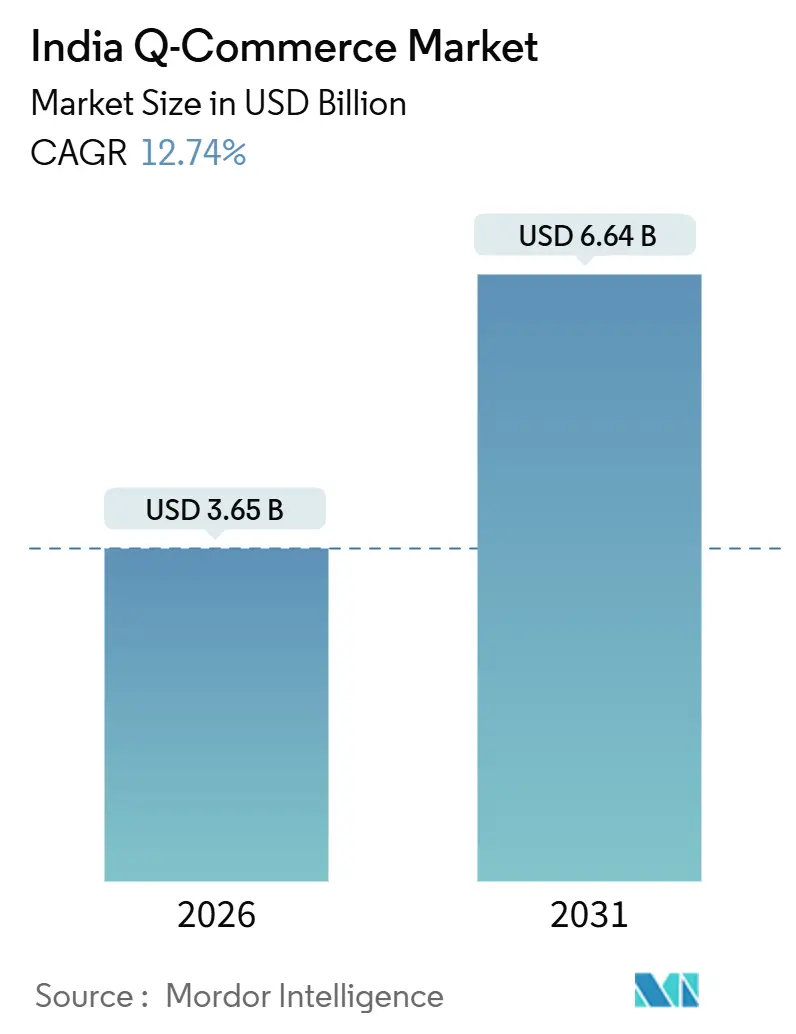

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 6.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce rapide en Inde par Mordor Intelligence

La taille du marché du commerce rapide en Inde s'établit à 3,65 milliards USD en 2026, et il est prévu qu'elle atteigne 6,64 milliards USD d'ici 2031, à un TCAC de 12,74 %. Ce profil de croissance reflète un canal qui s'est déployé à l'échelle nationale et qui est passé d'une hyperexpansion à une densification rentable dans les zones de chalandise principales, tout en testant des stratégies d'expansion dans les villes secondaires. Les consommateurs indiens ont augmenté leurs dépenses sur les formats de livraison instantanée au cours de l'exercice 2025, et les plateformes ont continué à renforcer la profondeur des catégories au-delà de l'épicerie pour capter des paniers plus importants et améliorer les marges de contribution au niveau des points de vente. L'empreinte du secteur couvre plus de 80 villes en 2025, avec des opérations axées sur la densité, concentrées sur des rayons de livraison courts et un assortiment optimisé pour maintenir des taux de respect des délais élevés. Le format a acquis un rôle visible dans les habitudes de commerce électronique au sens large de l'Inde, ce qui positionne le marché du commerce rapide en Inde comme une composante structurelle du paysage des achats numériques du pays.

Principaux enseignements du rapport

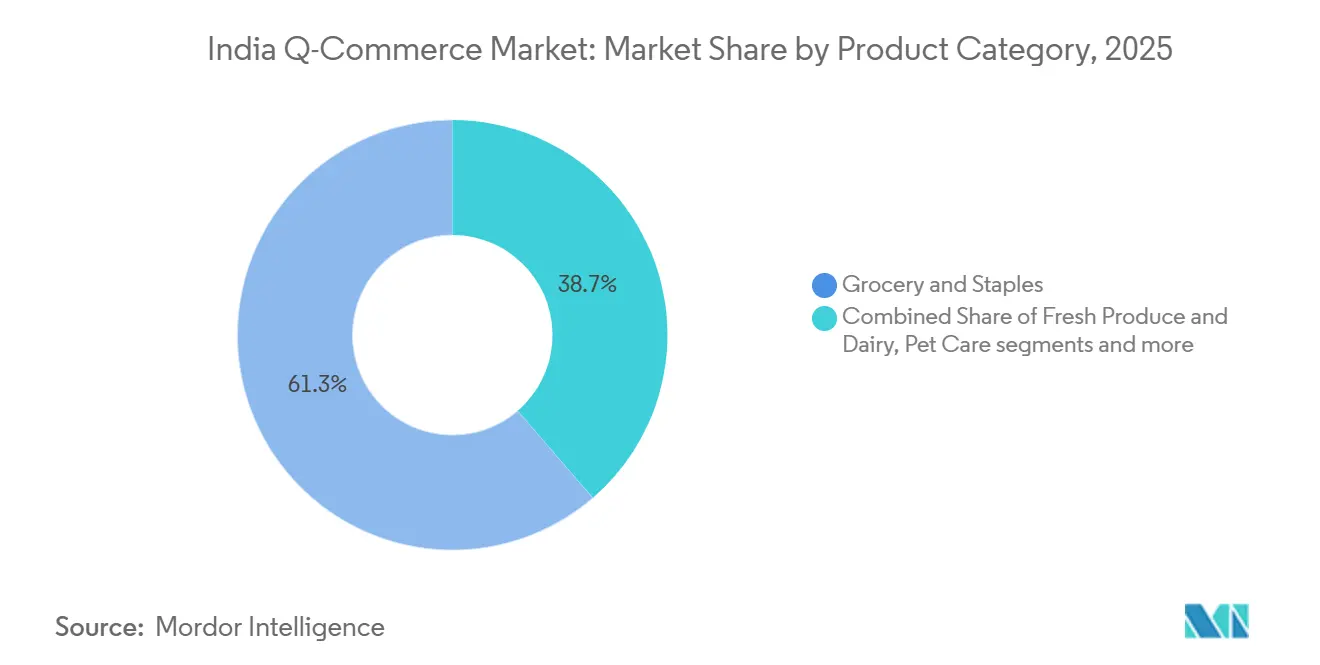

- Par catégorie de produits, l'épicerie et les produits de base détenaient 61,33 % de la part du marché du commerce rapide en Inde en 2025, tandis que l'électronique et les accessoires devrait se développer à un TCAC de 17,78 % jusqu'en 2031.

- Par promesse de délai de livraison, le segment ≤10 minutes a capturé 62,24 % de la part du marché du commerce rapide en Inde en 2025, et le segment 11–30 minutes devrait croître à un TCAC de 15,39 % jusqu'en 2031.

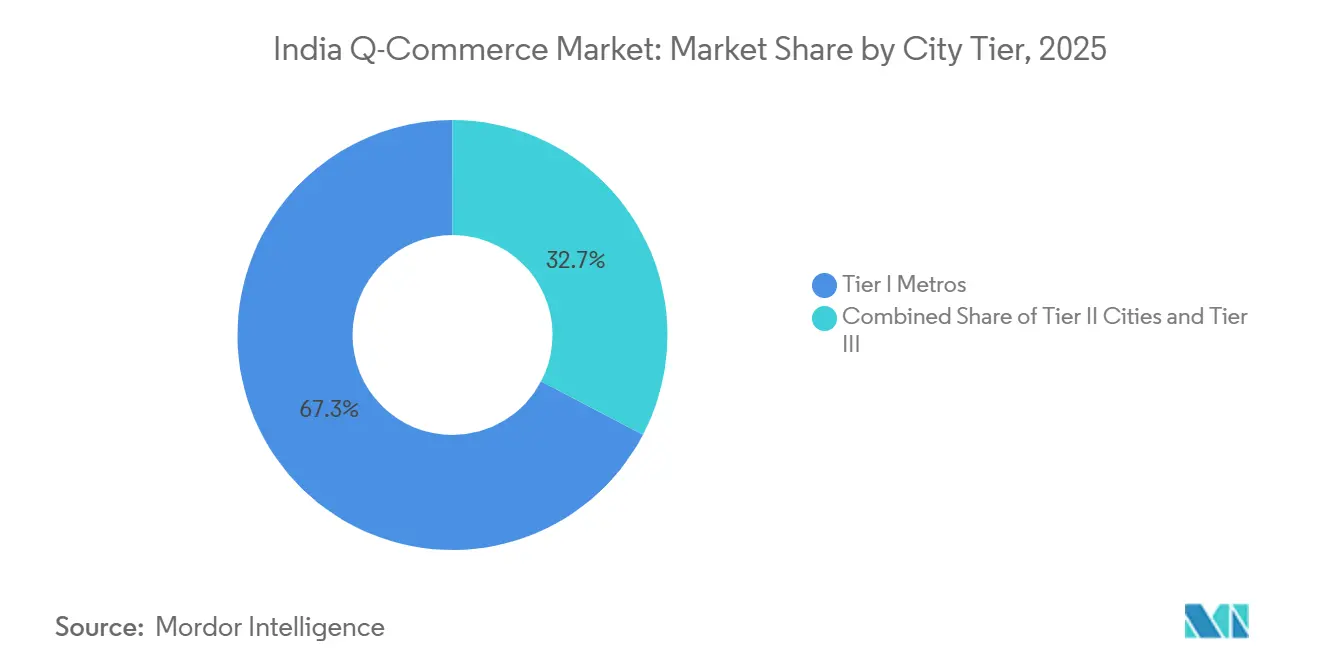

- Par palier de ville, les métropoles de palier I détenaient 67,33 % de la part du marché du commerce rapide en Inde en 2025, et les villes de palier II devraient se développer à un TCAC de 16,37 % jusqu'en 2031.

- Par géographie, l'Inde de l'Ouest représentait 31,27 % de la part du marché du commerce rapide en Inde en 2025, et l'Inde de l'Est devrait croître à un TCAC de 14,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du commerce rapide en Inde

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et changements de mode de vie | +3.2% | Métropoles de palier I, en expansion vers les villes de palier II | Moyen terme (2-4 ans) |

| Demande croissante de livraison instantanée | +4.1% | National, plus forte dans les 6 premières métropoles, en hausse dans les pôles de palier II | Court terme (≤ 2 ans) |

| Expansion des entrepôts obscurs et des centres de micro-exécution des commandes | +2.8% | Cœurs de métropoles d'abord, déploiement vers les clusters de palier II | Moyen terme (2-4 ans) |

| Pénétration croissante des smartphones et d'Internet | +2.3% | National, adoption la plus rapide en palier II/III | Long terme (≥ 4 ans) |

| Investissements croissants des géants du commerce électronique et des start-ups | +2.6% | National, infrastructures dans les zones à forte densité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et changements de mode de vie

La forte densité de population dans les principales zones métropolitaines de l'Inde permet des zones de couverture de livraison plus courtes pour les entrepôts obscurs, ce qui se traduit par des volumes de commandes plus élevés par point de vente et des cycles de réapprovisionnement des stocks plus efficaces et prévisibles. La concentration de ménages aisés dans les quartiers centraux élève les valeurs des paniers et soutient les catégories de commodité premium pour le marché du commerce rapide en Inde. Le nombre d'acheteurs en ligne a dépassé la barre des 250 millions en 2025, ce qui élargit la base adressable pour les formats de livraison instantanée pilotés par application dans les corridors à forte pénétration [1]IBEF, "Secteur du commerce électronique en Inde," India Brand Equity Foundation, ibef.org. Les ménages à double revenu et les professionnels pressés maintiennent une demande récurrente pour les produits essentiels, les aliments frais et les articles prêts à consommer qui s'intègrent dans les assortiments des micro-entrepôts. Les centres de consommation de palier II arrivent également à maturité et offrent des poches de densité près des campus et des quartiers aisés qui peuvent accueillir des clusters d'entrepôts obscurs. Cette évolution structurelle établit des zones de chalandise fiables pour le marché du commerce rapide en Inde et soutient la visibilité de la croissance à court terme dans les principaux micro-marchés [2]ETRetail Staff, "2025 : L'année où l'Inde est passée au commerce rapide," Economic Times Retail, retail.economictimes.indiatimes.com.

Demande croissante de livraison instantanée

Les attentes des consommateurs en matière de rapidité ont remodelé les normes de niveau de service, ce qui fait de l'exécution en moins de 30 minutes une référence dans les grandes métropoles et les villes de palier II importantes. Les plateformes ont répondu par une densification du réseau et des améliorations de processus qui ont réduit les délais de livraison moyens nationaux chez les principaux opérateurs. Swiggy Instamart a réduit son délai de livraison moyen de 17 minutes à 13 minutes au cours de l'exercice 2025, grâce à l'optimisation des itinéraires et à l'amélioration de la densité des entrepôts obscurs sur les cycles de traitement des commandes [3]Swiggy Limited, "Présentation institutionnelle," BSE India, bseindia.com. Blinkit a démontré des courses à vitesse extrême en moins de trois minutes dans des cas isolés en 2025, ce qui montre le rôle des modèles d'inventaire de proximité et de dispatch à faible latence sur le marché du commerce rapide en Inde. Lors de la période festive 2025, les formats de livraison instantanée ont gagné des parts dans les dépenses globales de commerce électronique, car l'adoption par les consommateurs a augmenté dans les corridors des grandes villes avec des performances de respect des délais élevées. Cette évolution soutient la fréquence continue et la formation d'habitudes, ce qui renforce la prévisibilité de la demande pour le marché du commerce rapide en Inde dans les zones de chalandise urbaines denses.

Expansion des entrepôts obscurs et des centres de micro-exécution des commandes

Les plateformes à grande échelle ont élargi leur parc d'entrepôts obscurs pour raccourcir les distances de dernier kilomètre et augmenter le débit des commandes par heure pendant les créneaux chargés. Les micro-entrepôts fonctionnent généralement dans des formats compacts et proposent des assortiments sélectionnés qui se renouvellent rapidement dans un rayon de deux à trois kilomètres. Les plateformes ont collectivement élargi leurs réseaux denses d'ici mi-2025, et les leaders ont annoncé de nouvelles additions d'ici 2026 pour approfondir la couverture et réduire la latence de dispatch dans les zones mal desservies. Blinkit a annoncé un objectif d'un plus grand nombre d'entrepôts obscurs d'ici décembre 2026, tandis que le parc de points de vente de Swiggy Instamart a dépassé 1 100 emplacements dans plus de 100 villes, comme indiqué dans les documents destinés aux investisseurs. Les dynamiques locatives varient fortement selon les villes, ce qui rend l'économie unitaire dépendante des marchés immobiliers granulaires et de la conception des corridors de livraison. L'optimisation des entrepôts obscurs reste un facteur clé d'expansion durable pour le marché du commerce rapide en Inde, car elle aligne la rapidité avec la sélection et la discipline des coûts au niveau des nœuds.

Pénétration croissante des smartphones et d'Internet

La portée numérique continue de s'étendre et attire de nouveaux acheteurs dans le commerce de détail basé sur les applications en Inde. Les rails de paiement en temps réel du pays soutiennent des expériences de paiement rapides et sans friction qui complètent la rapidité de la livraison express. L'UPI continue d'ancrer les paiements numériques, et les mises à jour nationales confirment son échelle en termes de volumes et de valeurs de transactions en 2025 [4]Bureau de presse et d'information, "L'UPI reconnu comme le plus grand système de paiement en temps réel au monde," Bureau de presse et d'information, pib.gov.in. Par ailleurs, le Réseau ouvert pour le commerce numérique avait atteint plus de 616 villes fin 2025 avec des centaines de milliers de marchands intégrés, ce qui contribue à démocratiser l'infrastructure du commerce numérique à travers l'Inde. À mesure que la pénétration des appareils et l'adoption des paiements augmentent, le marché du commerce rapide en Inde bénéficie d'une conversion de l'entonnoir plus large et d'une finalisation des commandes plus fluide, tant dans les métropoles que dans les villes de deuxième rang. Ces facteurs facilitateurs ajoutent de la résilience à la demande des plateformes et soutiennent l'acquisition continue d'utilisateurs dans les zones à forte densité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de livraison du dernier kilomètre | -2.2% | National, particulièrement aigu dans les villes de palier II et palier III à plus faible densité | Court terme (≤ 2 ans) |

| Marges bénéficiaires limitées en raison des remises importantes | -1.9% | National, plus intense dans les villes métropolitaines avec de multiples plateformes concurrentes | Moyen terme (2–4 ans) |

| Défis opérationnels dans les villes de palier II et de palier III | -1.4% | Clusters urbains de palier II et palier III, zones suburbaines émergentes | Moyen terme (2-4 ans) |

| Problèmes d'infrastructure et de congestion du trafic | -1.1% | Grandes métropoles (Delhi NCR, Mumbai, Bengaluru, Chennai) | Court à moyen terme (1–3 ans) |

| Défis de fidélisation et de rétention des consommateurs | -0.9% | National, taux d'attrition plus élevé chez les utilisateurs urbains sensibles aux prix | Long terme (3–5 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de livraison du dernier kilomètre

Les coûts du dernier kilomètre représentent une part importante des dépenses d'exécution, car le modèle privilégie la rapidité, la fiabilité et des rayons de livraison étroits. Blinkit a réduit son coût de livraison par commande de 14 % en glissement annuel pour atteindre 0,64 USD (55 INR) au quatrième trimestre de l'exercice 2025, ce qui met en évidence les gains d'efficacité opérationnelle issus de la densité du réseau et de l'optimisation du dispatch. La disponibilité des livreurs au niveau des villes et les changements de rémunération ont créé des frictions sur certains marchés fin 2025, ce qui a ajouté de la volatilité à la fiabilité du service dans quelques corridors. Les décideurs politiques ont avancé sur les protections des travailleurs de plateforme qui pourraient élargir la couverture sociale en 2026, ce qui pourrait modifier les structures de coûts unitaires en fonction des dispositions finales. Le débit des points de vente en dehors des clusters des principales villes peut être inférieur au seuil de rentabilité, ce qui pèse sur l'économie dans les marchés à plus faible densité où les commandes moyennes par nœud restent limitées. Ces conditions pèsent sur les marges à court terme, mais les opérateurs continuent d'affiner l'itinéraire, la planification des équipes et la profondeur des assortiments pour stabiliser l'économie unitaire sur le marché du commerce rapide en Inde.

Marges bénéficiaires limitées en raison des remises importantes

Les promotions agressives des leaders ont maintenu une forte sensibilité aux prix en 2025, ce qui a rendu la rentabilité plus difficile à maintenir pendant les phases de montée en puissance. Un acteur majeur a signalé un élargissement des pertes nettes consolidées pour l'exercice 2025, car il a investi dans l'expansion du réseau et l'intensité promotionnelle pour soutenir l'adoption de son service de livraison instantanée. La dynamique concurrentielle et les cycles fréquents de remises ont pesé sur l'économie des paniers et la contribution nette, même si les valeurs brutes de marchandises ont augmenté dans les corridors principaux. La surveillance du marché s'est intensifiée, et les autorités ont renforcé leurs actions en 2025 pour garantir des pratiques équitables et lutter contre les conceptions trompeuses dans le commerce numérique qui nuisent aux intérêts des consommateurs. La combinaison de coûts d'acquisition croissants et d'intensité promotionnelle exige une optimisation continue du mix, une expansion des catégories et une monétisation par la publicité pour renforcer les marges sur le marché du commerce rapide en Inde. Les opérateurs continuent de tester des marques distributeurs et des avantages d'abonnement qui peuvent améliorer la rétention et la contribution par commande sans recourir à des remises soutenues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les produits essentiels ancrent, l'électronique accélère

L'épicerie et les produits de base ont dominé le mix de catégories avec une part de 61,33 % en 2025, ce qui reflète les racines du format dans le réapprovisionnement en produits de première nécessité à des intervalles d'achat fréquents. L'électronique et les accessoires devraient croître à un TCAC de 17,78 % jusqu'en 2031, car les plateformes exploitent des modèles basés sur les stocks et des partenariats pour s'étendre au-delà des produits essentiels sur le marché du commerce rapide en Inde. Les grandes plateformes ont annoncé des partenariats avec des revendeurs premium et des partenaires de marque pour accélérer la livraison instantanée des lancements à forte demande dans les zones de chalandise des grandes villes. Les produits frais et produits laitiers ainsi que les snacks et boissons soutiennent les commandes à haute fréquence et un débit stable par point de vente, car les articles à usage quotidien maintiennent la récurrence au niveau des ménages pour le marché du commerce rapide en Inde. Les cas d'usage des soins personnels et de la pharmacie sans ordonnance ont gagné du terrain tout au long de 2025, et les leaders se sont associés à des e-pharmacies agréées tout en respectant la surveillance des pharmaciens et les règles de prescription valide pour les articles réglementés.

Les catégories hors épicerie, notamment les soins pour animaux de compagnie et les cadeaux, ont contribué à une plus grande part des ventes brutes fin 2025, à mesure que les catalogues s'élargissaient dans certaines villes avec des valeurs de panier moyennes plus élevées. Flipkart a indiqué que la rapide expansion de Minutes a élargi la largeur de l'assortiment et soutenu des promesses de livraison plus rapides dans les principales métropoles, ce qui a poussé l'utilisation au-delà des paniers exclusivement essentiels. À mesure que la profondeur des catégories a augmenté, la localisation de l'assortiment au niveau du code postal est devenue une pratique opérationnelle centrale qui aligne les stocks sur les modèles de demande spécifiques au quartier dans le secteur du commerce rapide en Inde. Les autorités de sécurité alimentaire ont imposé l'affichage des licences et des normes d'hygiène en entrepôt, ce qui a rehaussé les attentes en matière de conformité dans le flux lié à l'épicerie pour la livraison instantanée. Ces évolutions soutiennent un mix plus large tout en maintenant des garde-fous de qualité et de sécurité dans des assortiments de plus en plus complexes au sein du marché du commerce rapide en Inde.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par promesse de délai de livraison : moins de dix minutes en tête, les fenêtres modérées progressent

La segmentation par délai de livraison en 2025 révèle une forte préférence des consommateurs pour l'exécution en moins de dix minutes, qui représente 62,24 % des commandes et établit une référence de rapidité claire sur le marché du commerce rapide en Inde. La fenêtre de 11 à 30 minutes connaît la croissance la plus rapide à un TCAC de 15,39 % jusqu'en 2031, ce qui indique l'acceptation par les clients de délais légèrement plus longs qui soutiennent des assortiments plus larges et une meilleure économie unitaire. Les plateformes ont réalisé des gains d'efficacité significatifs grâce à l'optimisation algorithmique des itinéraires et à la densité des nœuds, ce qui a amélioré les performances de respect des délais sur les moyennes nationales. Swiggy Instamart a réduit son délai de livraison moyen à 13 minutes au cours de l'exercice 2025, ce qui illustre les améliorations constantes de l'exécution du dernier kilomètre pour les corridors à fort débit. Blinkit a démontré des courses ultra-rapides isolées qui montrent ce qui est possible lorsque l'emplacement des stocks et la disponibilité au dispatch s'alignent dans des zones étroitement cartographiées.

La préférence croissante pour une fenêtre de 11 à 30 minutes suggère un équilibre pratique entre rapidité et largeur qui soutient davantage de catégories et une meilleure efficacité du dernier kilomètre. Ce modèle s'intègre bien avec des catégories comme les accessoires électroniques ou les fournitures ménagères qui peuvent tolérer des promesses légèrement plus longues tout en préservant la commodité. Les règles de protection des consommateurs exigent que les plateformes affichent des délais de livraison précis et fournissent des mécanismes de réclamation solides, ce qui soutient la confiance dans les engagements de niveau de service pour le marché du commerce rapide en Inde. À mesure que la conception du réseau évolue, les opérateurs continueront à aligner les fenêtres de service sur les attentes spécifiques aux catégories pour stabiliser les coûts et le débit. Cette approche renforce la durabilité du secteur du commerce rapide en Inde tout en maintenant l'attente fondamentale d'une livraison rapide et fiable.

Par palier de ville : les métropoles dominent, le palier II accélère

Les métropoles de palier I détenaient une part de 67,33 % en 2025, ce qui reflète une infrastructure établie, une forte adoption des paiements numériques et des zones de chalandise denses qui soutiennent la livraison ultra-rapide sur le marché du commerce rapide en Inde. Les villes de palier II enregistrent la croissance la plus rapide à un TCAC de 16,37 % jusqu'en 2031, portées par une aisance croissante, une adoption numérique en maturation et l'expansion des réseaux d'entrepôts obscurs dans des poches urbaines concentrées. Les villes hors métropoles contribuent à une portion plus petite de la valeur brute par rapport à leur part du commerce de détail total dans les 100 premières villes, ce qui reflète les contraintes actuelles d'économie unitaire et de densité de livraison. Les pôles universitaires et les petites villes aisées fournissent des exceptions encourageantes où la densité de la zone de chalandise soutient le seuil de rentabilité unitaire avec le bon assortiment. Le marché du commerce rapide en Inde continue d'ajouter sélectivement une couverture de villes, et les expansions suivent des seuils testés sur la densité des commandes et le débit des points de vente pour gérer la rentabilité dans les nouveaux emplacements.

Les opérateurs ont annoncé des empreintes de villes plus larges pour la livraison instantanée en 2025, ce qui incluait de nouvelles entrées en palier II en parallèle d'une couverture plus profonde des métropoles. Swiggy Instamart a communiqué une présence dans plus de 100 villes dans ses dépôts et présentations, et l'entreprise a ajouté des emplacements au fur et à mesure que la densité du réseau le permettait. Flipkart Minutes a étendu sa couverture et développé son service en 2025, en s'intégrant aux actifs logistiques existants pour desservir de nouvelles zones de chalandise plus rapidement dans certaines villes. Les initiatives politiques axées sur la planification logistique et la connectivité multimodale continuent d'améliorer les bases du commerce de dernier kilomètre à travers l'Inde. Ces améliorations soutiennent des gains progressifs en termes de couverture et d'économie unitaire pour le marché du commerce rapide en Inde à mesure qu'il s'étend au-delà des six premières villes. Le résultat est une empreinte plus large qui reste ancrée par la densité métropolitaine tout en développant des poches durables dans les niveaux suivants.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Inde de l'Ouest occupe la première place régionale avec 31,27 % en 2025, ce qui reflète la forte contribution de Mumbai et Pune, où les cœurs urbains denses, les revenus plus élevés et la logistique établie soutiennent des nœuds à fort débit. L'Inde de l'Est affiche la croissance la plus rapide à un TCAC de 14,44 % jusqu'en 2031, et les plateformes continuent d'élargir leur présence à Kolkata et dans d'autres villes où l'adoption numérique et la densité urbaine sont en hausse. L'Inde du Nord est ancrée par Delhi NCR, qui demeure le plus grand contributeur individuel avec des corridors logistiques sophistiqués et de multiples zones de chalandise à forte densité. L'Inde du Sud a maintenu une utilisation forte à Bengaluru, Hyderabad et Chennai, et reflète l'adoption précoce des services basés sur les applications et une forte culture numérique. L'Inde centrale reste sous-pénétrée par rapport aux régions côtières, mais présente des possibilités d'expansion là où les gains d'urbanisation s'alignent avec les améliorations logistiques.

La variation intra-régionale exige des assortiments localisés et une planification précise des stocks au sein des micro-zones de chalandise. Les entrepôts obscurs de l'Inde du Nord à Delhi et Gurgaon diffèrent de ceux de Lucknow ou Jaipur, car les opérateurs adaptent plus de la moitié des unités de gestion de stock aux signaux de demande de chaque quartier pour le marché du commerce rapide en Inde. L'Inde de l'Ouest nécessite des mix de catégories différenciés entre des villes comme Ahmedabad et Surat et le cosmopolite Mumbai et Pune, ce qui garantit l'efficacité de la sélection à chaque nœud. L'Inde de l'Est présente des perturbations liées à la saisonnalité et aux conditions météorologiques qui façonnent la conception du réseau, mais l'élan des plateformes s'est amélioré avec une plus grande numérisation des marchands via les initiatives nationales. Ces éléments soulignent l'importance de la nuance régionale dans le marché du commerce rapide en Inde, où des assortiments de la bonne taille soutiennent la rapidité tout en maintenant la rotation des stocks.

Les actions politiques et les cadres de conformité façonnent les normes opérationnelles régionales. Les efforts gouvernementaux sur l'expansion du Réseau ouvert pour le commerce numérique, la planification logistique et l'infrastructure publique numérique continuent d'alléger les frictions commerciales et d'améliorer la participation des marchands dans toutes les régions. Les directives de sécurité alimentaire émises en juillet 2025 ont établi des attentes uniformes en matière d'affichage des licences, d'hygiène en entrepôt, de formation et de critères de durée de conservation, ce qui améliore la confiance et la qualité des produits à l'échelle nationale. Les plateformes s'alignent sur ces mandats et ajustent les procédures opérationnelles standard pour répondre à l'intensité d'application régionale. Ensemble, ces développements soutiennent une promesse de service cohérente sur le marché du commerce rapide en Inde tout en tenant compte des réalités propres à chaque ville. Cette base soutient une croissance stable dans les régions prioritaires pendant toute la période de prévision.

Paysage concurrentiel

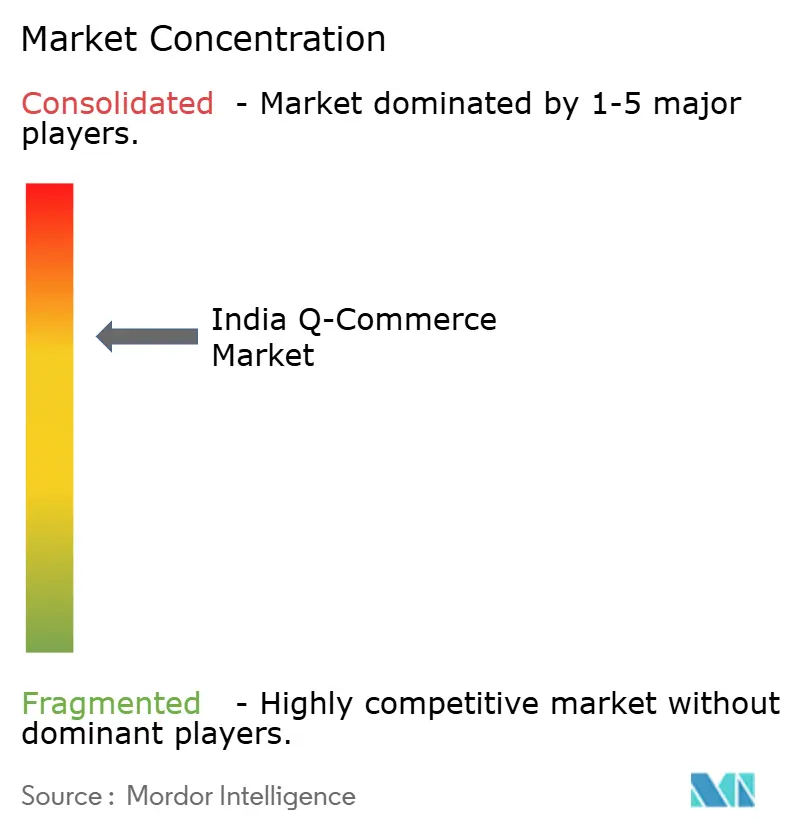

L'intensité concurrentielle est élevée, et trois plateformes représentent plus de 90 % du marché consolidé en 2025. Blinkit occupe la première place avec une part proche de 50 % après son intégration avec sa société mère et un pivot axé sur les stocks qui soutient des plans de marques distributeurs, ce qui renforce les opportunités de marges sur le marché du commerce rapide en Inde. Swiggy Instamart tire parti d'une grande base d'utilisateurs de livraison de repas et a annoncé une forte croissance annuelle de la valeur brute des marchandises pour l'exercice 2026, tout en investissant dans des entrepôts obscurs et des promotions pour accélérer son développement. Zepto a élargi son réseau et diversifié ses catégories, soutenu par de nouveaux financements en 2025 qui ont maintenu les efforts de densification au niveau des villes fin 2025. Les trois premiers continuent d'investir dans la rapidité, l'assortiment et l'expérience utilisateur, ce qui maintient une forte rétention dans les zones de chalandise principales pour le marché du commerce rapide en Inde.

Les grands acteurs établis ont renforcé leur présence et élargi la pression concurrentielle en 2025. Reliance Retail a étendu sa portée dans le commerce rapide à plus de 1 000 villes et 5 000 codes postaux, en utilisant ses empreintes de magasins comme nœuds d'exécution pour élargir la couverture et la densité. Flipkart Minutes a élargi son service et s'est intégré aux capacités logistiques existantes pour réduire les délais de livraison dans les catégories clés, ce qui a accru l'activité dans les principales métropoles. Les acteurs de niche avec des stratégies verticales, notamment des pilotes d'épicerie instantanée et de mode, ont créé des options centrées sur les catégories sans égaler la portée complète des trois premiers. Les pressions de consolidation sont devenues visibles fin 2025, car les opérateurs à petite échelle ont fait face à des lacunes de financement et ont cédé des parts aux leaders dans les corridors métropolitains. Ces évolutions soulignent l'importance de la profondeur du capital, de la densité au niveau des villes et de la discipline opérationnelle sur le marché du commerce rapide en Inde.

Les leviers stratégiques comprennent les marques distributeurs, la monétisation publicitaire et les programmes d'abonnement qui peuvent améliorer le mix de marges sans diluer la qualité du service. Les plans de Blinkit pour l'expansion des marques distributeurs font suite à sa transition axée sur les stocks et peuvent compléter les mix de catégories dans les villes principales. La monétisation publicitaire a gagné du terrain sur les grandes plateformes et peut fournir une couche de revenus récurrents pour financer la fiabilité du service et l'innovation. La technologie reste un facteur de différenciation décisif, et les opérateurs appliquent la science des données à l'optimisation des itinéraires, à la planification de la main-d'œuvre et à la curation de l'assortiment au niveau du code postal. La surveillance réglementaire s'est intensifiée en 2025, et les autorités de protection des consommateurs ont obtenu des déclarations de conformité des principales plateformes sur l'élimination des pratiques trompeuses, ce qui renforce les pratiques équitables du marché sur le marché du commerce rapide en Inde. Ces éléments se combinent pour façonner un marché concentré avec une innovation continue et des voies claires vers une économie unitaire durable.

Leaders du secteur du commerce rapide en Inde

Blinkit (Blink Commerce Private Limited)

Swiggy Limited

Zepto Marketplace Private Limited

bigbasket.com (Supermarket Grocery Supplies Pvt Ltd)

Dunzo Daily

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : La plateforme de commerce rapide Blinkit a annoncé qu'elle prévoit d'étendre son réseau à 3 000 entrepôts obscurs d'ici mars 2027, dans le cadre d'une offensive agressive visant à consolider son avance sur le marché de la livraison rapide en Inde. La société accélère rapidement le développement de son parc de micro-entrepôts, passant d'environ 1 816 points de vente, pour soutenir sa promesse de livraison en 10 minutes.

- Septembre 2025 : Amazon est entré dans le segment du commerce rapide en Inde avec le lancement d'« Amazon Now », proposant des livraisons en 10 à 15 minutes pour concurrencer Blinkit, Zepto et Swiggy Instamart.

- Juillet 2025 : NEWME a introduit un service de livraison en 90 minutes à Gurugram, desservant désormais 18 zones à travers Delhi-NCR.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien du commerce rapide comme tous les achats initiés par une application ou par le web de produits d'épicerie, de produits de base, de snacks, de produits de soins personnels en vente libre et de petits articles discrétionnaires qui sont prélevés dans des magasins obscurs ou des points de vente partenaires et livrés au consommateur en moins de soixante minutes, avec une valeur enregistrée du côté du vendeur en dollars américains. Selon Mordor Intelligence, le marché s'élève à 3,49 milliards de dollars en 2025 et devrait atteindre 4,35 milliards de dollars d'ici 2030.

Exclusion du champ d'application : la livraison de repas dans les restaurants et toute promesse d'expédition de plus d'une heure sont exclues de nos chiffres.

Aperçu de la segmentation

- Par catégorie de produits

- Épicerie et produits de base

- Produits frais et produits laitiers

- Snacks et boissons

- Soins personnels et pharmacie sans ordonnance

- Fournitures ménagères et de nettoyage

- Électronique et accessoires

- Soins pour animaux de compagnie

- Fleurs et cadeaux

- Par promesse de délai de livraison

- ≤ 10 minutes

- 11–30 minutes

- 31–60 minutes

- Par palier de ville

- Métropoles de palier I

- Villes de palier II

- Palier III et inférieur

- Par région

- Inde du Nord

- Inde du Sud

- Inde de l'Ouest

- Inde de l'Est

- Inde centrale

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont des entretiens structurés avec les responsables des plateformes de commerce rapide, les exploitants de magasins noirs, les fournisseurs de produits de grande consommation et les acheteurs urbains dans les métropoles, les villes de niveau II et de niveau III. Ces entretiens permettent de valider les taux de prise en charge, la vitesse des unités de stock et les variations du niveau de service, tandis que de courtes enquêtes auprès des consommateurs permettent de tester la volonté de payer pour une livraison en moins de trente minutes.

Recherche documentaire

Nous commençons par rassembler des éléments macroéconomiques provenant de sources publiques réputées telles que la Reserve Bank of India (volumes de paiements numériques), TRAI (pénétration des smartphones), DPIIT (entrées d'IDE) et la Retailers Association of India (composition du panier). D&B Hoovers et Dow Jones Factiva nous fournissent des répartitions de revenus au niveau de l'entreprise qui permettent d'ancrer les combinaisons de canaux.

Les déclarations légales, les registres de licences des magasins obscurs, les registres d'expédition des douanes et la presse économique grand public nous permettent de mieux comprendre les augmentations de capacité, les coûts d'exécution et les prix de vente moyens. Cette liste est donnée à titre d'exemple. De nombreuses autres contributions publiques et payantes soutiennent la collecte de données et la vérification du bon sens.

Dimensionnement du marché et prévisions

Nous reconstituons les dépenses totales à l'aide d'un pool de demande descendant qui multiplie le nombre de ménages urbains, la taille du panier mensuel et la pénétration observée du commerce rapide. Nous recoupons ensuite les résultats avec les chiffres de vente des magasins obscurs échantillonnés. Les variables clés comprennent la densité des magasins obscurs, la valeur moyenne des commandes, l'incidence des frais de livraison, le revenu disponible par habitant et l'adoption du paiement numérique.

Une régression multivariée relie ces facteurs à la croissance historique ; les écarts ascendants sont comblés par des analogues au niveau de la ville et modérés par un consensus d'experts avant que la courbe finale ne soit verrouillée.

Cycle de validation et de mise à jour des données

Chaque modèle est soumis à des écrans de variance par rapport aux données de transaction de la RBI et aux rapports d'expédition des produits de grande consommation. Toute anomalie déclenche un appel de suivi avec le répondant initial. Les rapports sont actualisés chaque année et des mises à jour à mi-parcours sont publiées lorsque des changements de politique matérielle ou de financement modifient la demande.

Pourquoi le marché du commerce rapide de Mordor en Inde - Analyse de la taille et des parts de marché - Baseline gagne la confiance des clients

Les estimations publiées diffèrent souvent parce que les entreprises modifient le champ d'application, le calendrier et les leviers de modélisation. Nous observons les écarts les plus importants lorsque les analystes élargissent la fenêtre de livraison, incluent les repas au restaurant ou prévoient une inflation agressive du panier. L'étude de Mordor se concentre sur les produits essentiels de moins de soixante minutes et rapporte la valeur brute de la marchandise nette des repas, ce qui permet aux décideurs de disposer d'une base de référence plus claire.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 3,49 milliards d'USD (2025) | Renseignements sur le Mordor | - |

| 3,60 milliards d'USD (2024) | Conseil mondial A | Inclut les repas au restaurant et le GMV de la promotion des vacances |

| 3,52 milliards d'USD (2025) | Société de recherche industrielle B | Application d'un ratio fixe GMV/recettes sans contrôle sur le terrain |

| 3,05 milliards d'USD (2024) | Journal professionnel C | Ne comprend que les produits d'épicerie, omet les catégories non alimentaires. |

La comparaison montre que notre champ d'application discipliné, nos variables transparentes et notre cadence de mise à jour annuelle produisent une base de référence équilibrée et reproductible que les dirigeants peuvent suivre jusqu'à des moteurs clairs et utiliser en toute confiance pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché du commerce rapide en Inde ?

La taille du marché du commerce rapide en Inde est de 3,65 milliards USD en 2026 et devrait atteindre 6,64 milliards USD d'ici 2031 à un TCAC de 12,74 %.

Quelles catégories de produits dominent l'utilisation dans le segment de la livraison rapide en Inde ?

L'épicerie et les produits de base occupent la première place avec une part de 61,33 % en 2025, tandis que l'électronique et les accessoires est la catégorie à la croissance la plus rapide jusqu'en 2031.

Quelle promesse de livraison est la plus appréciée des consommateurs indiens pour le commerce rapide ?

≤10 minutes représente 62,24 % des commandes en 2025, tandis que 11–30 minutes connaît la croissance la plus rapide, car les plateformes équilibrent la rapidité avec un assortiment plus large.

Quels paliers de villes contribuent le plus à la livraison instantanée en Inde ?

Les métropoles de palier I détiennent une part de 67,33 % en 2025, et les villes de palier II affichent la croissance la plus élevée à mesure que les poches de densité et la logistique s'améliorent.

Quelles régions sont en tête et connaissent la croissance la plus rapide dans le commerce rapide en Inde ?

L'Inde de l'Ouest est en tête avec une part de 31,27 % en 2025, et l'Inde de l'Est connaît la croissance la plus rapide à un TCAC de 14,44 % jusqu'en 2031.

Dernière mise à jour de la page le: