Taille et part de marché des grands magasins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 2.29 Trillions de dollars américains |

| Taille du Marché (2031) | 2.51 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.83% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grands magasins par Mordor Intelligence

La taille du marché des grands magasins s'élevait à 2 240 milliards USD en 2025, devrait atteindre 2 290 milliards USD en 2026, et est attendue à 2 510 milliards USD d'ici 2031, reflétant un TCAC de 1,83 % sur la période 2026–2031. Les stratégies des enseignes en 2026 se concentrent sur des plans d'étage axés sur l'expérience, des assortiments sélectionnés et une intensité de service qui améliore les taux de conversion et d'attachement, soutenus par un renouvellement des investissements dans la main-d'œuvre en magasin et les standards visuels. La part des transactions de détail aux États-Unis réalisées en ligne a atteint 16,4 % au troisième trimestre 2025, renforçant le rôle des magasins comme principal lieu de découverte, de service et d'exécution immédiate dans le marché des grands magasins.[1]U.S. Census Bureau, « Quarterly Retail E-Commerce Sales, 3rd Quarter 2025 », U.S. Census Bureau, census.gov. Les opérateurs approfondissent les fonctionnalités omnicanales telles que l'exécution des commandes numériques en magasin, l'achat en ligne avec retrait en magasin et les créneaux de livraison localisés afin de réduire les coûts d'expédition et d'améliorer la rapidité. Les leaders du prix réduit continuent d'étendre leurs réseaux de magasins pour capter la demande des consommateurs à la recherche de valeur, tandis que les enseignes grand format se concentrent sur la rénovation des emplacements à fort potentiel et la modernisation des nœuds de chaîne d'approvisionnement qui servent les flux de commerce unifié.

Points clés du rapport

- Par type de produit, l'habillement et les accessoires représentaient 40,22 % du chiffre d'affaires du marché des grands magasins en 2025, tandis que les produits non durables constituent la catégorie à la croissance la plus rapide avec un TCAC de 7,86 % jusqu'en 2031.

- Par format de magasin, les grands magasins complets représentaient 32,84 % du chiffre d'affaires du marché des grands magasins en 2025, tandis que le prix réduit connaît la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031, les consommateurs privilégiant la valeur et l'immédiateté.

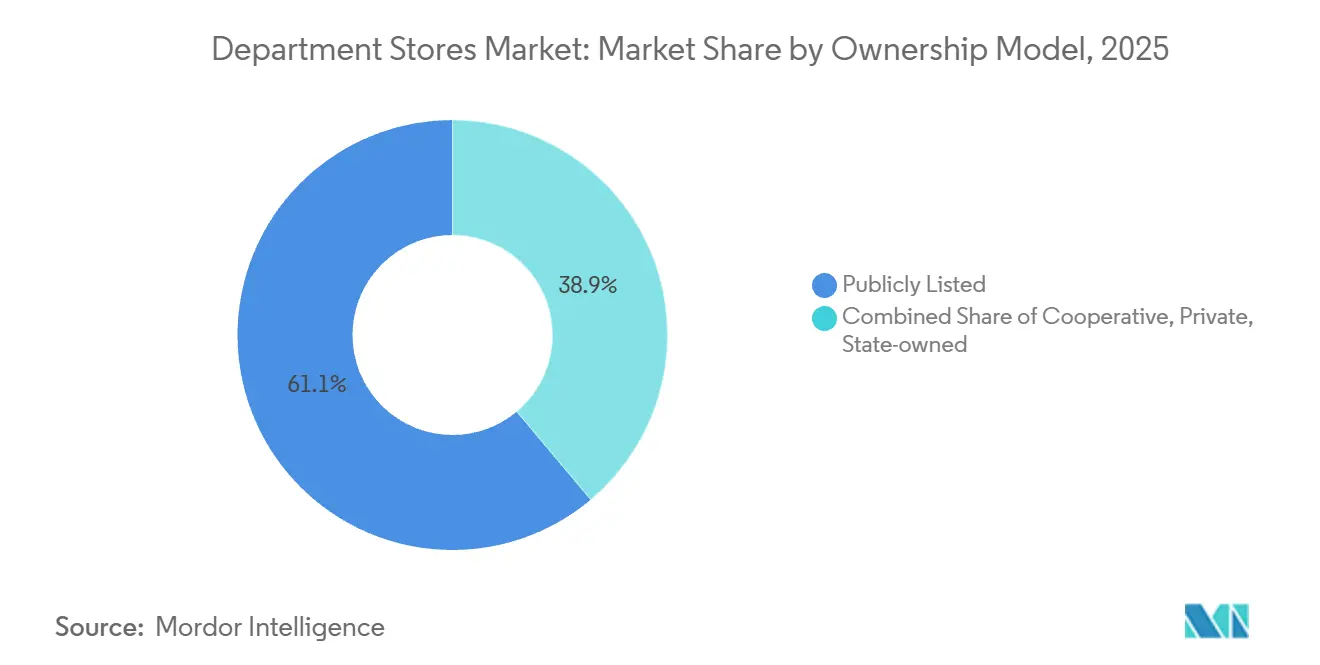

- Par structure de propriété, les opérateurs cotés en bourse représentaient 61,12 % du chiffre d'affaires du marché des grands magasins en 2025, tandis que les opérateurs privés se développent à un TCAC de 7,44 % jusqu'en 2031, portés par des structures de capital flexibles.

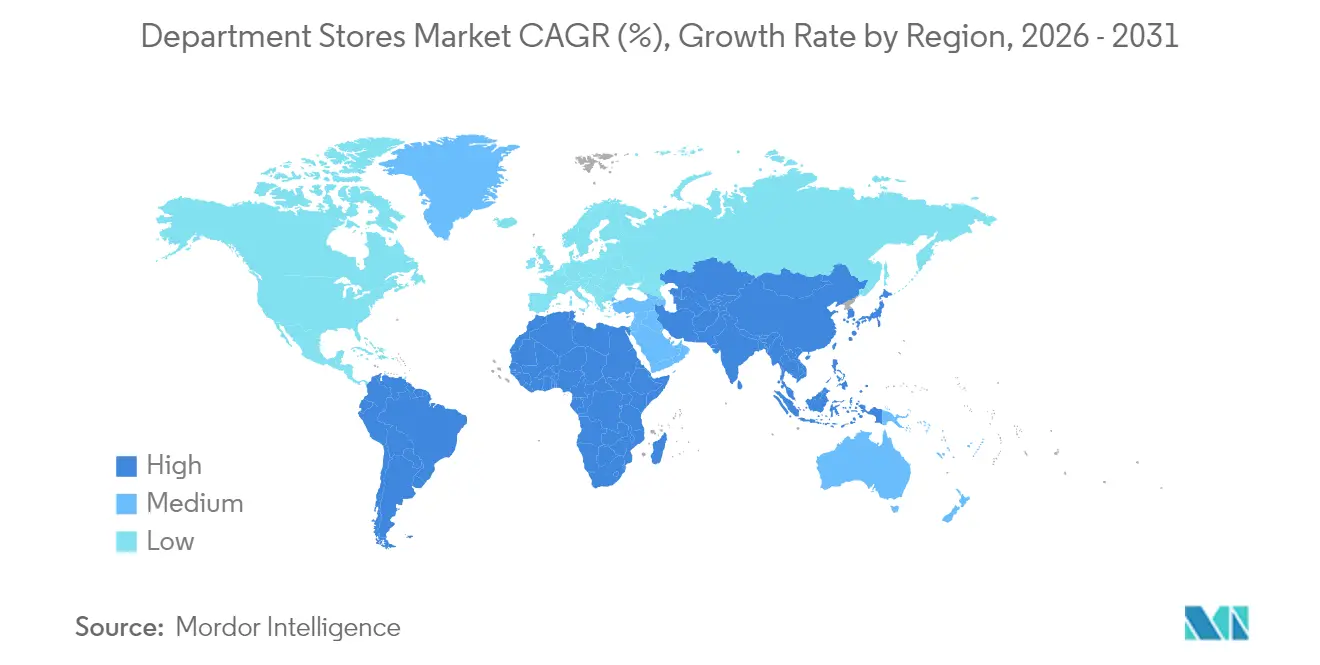

- Par géographie, l'Amérique du Nord détenait 42,31 % du chiffre d'affaires du marché des grands magasins en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 6,86 % jusqu'en 2031, reflétant des données démographiques favorables et des investissements dans les réseaux de magasins.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des grands magasins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération des achats répétés grâce à l'intégration omnicanale | +0.4% | Mondial, avec la plus forte pénétration en Amérique du Nord et dans l'UE, et une adoption rapide dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Reprise des déplacements vers les destinations commerciales après la pandémie | +0.3% | Amérique du Nord, grandes métropoles de l'UE, corridors du luxe en Asie-Pacifique tels que Séoul, Tokyo, Singapour | Court terme (≤ 2 ans) |

| Croissance de la classe moyenne en Asie-Pacifique stimulant les dépenses discrétionnaires | +0.5% | Cœur de l'Asie-Pacifique avec des retombées sur les marchés émergents du Moyen-Orient et de l'Afrique | Long terme (≥ 4 ans) |

| Les enseignes à prix réduit attirent les consommateurs axés sur la valeur | +0.3% | L'Amérique du Nord est dominante avec une expansion en Amérique latine et dans les zones suburbaines d'Asie-Pacifique. | Moyen terme (2-4 ans) |

| La personnalisation en magasin par l'IA améliore les taux de conversion | +0.2% | Premiers adoptants en Amérique du Nord et dans l'UE, suivis par l'Asie-Pacifique via des déploiements axés sur le mobile | Moyen terme (2-4 ans) |

| Génération de revenus grâce à la micro-exécution utilisant les actifs d'arrière-boutique | +0.1% | Mondial avec une concentration dans les marchés urbains denses à forte pénétration en ligne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des achats répétés grâce à l'intégration omnicanale

Les grands magasins connectent la découverte numérique aux services en magasin pour fluidifier les parcours d'achat et stimuler les visites répétées. Les opérateurs continuent de prioriser l'achat en ligne avec retrait en magasin et l'expédition depuis le magasin afin de réduire les délais de livraison et d'augmenter les taux de conversion pour les paniers à forte intention. Nordstrom a activé l'exécution des commandes en magasin pour les commandes numériques Rack dans plus de 100 emplacements Rack en 2024, améliorant la rotation des stocks tout en réduisant les coûts du dernier kilomètre dans les zones commerciales denses.[2]Nordstrom, Inc., « Nordstrom Reports Fourth Quarter 2024 Earnings », Nordstrom, Inc., nordstrom.com. John Lewis a élargi ses capacités de livraison depuis le magasin au cours de l'exercice 2024/25 pour maintenir la disponibilité, réduire la dépendance aux centres de distribution et renforcer la proposition en magasin grâce à une meilleure allocation des services. Macy's a élargi son programme « Reimagine 125 » pour améliorer le merchandising et les effectifs dans un groupe défini de magasins, et ces emplacements ont surpassé le reste du réseau en termes de ventes comparables fin 2025. Alors que la part des ventes au détail en ligne aux États-Unis a atteint 16,4 % au troisième trimestre 2025, l'exécution intégrée et le service continuent d'aider le marché des grands magasins à convertir les acheteurs hybrides qui attendent rapidité, commodité et assortiments cohérents sur tous les canaux.[3]U.S. Census Bureau, « Quarterly Retail E-Commerce Sales, 3rd Quarter 2025 », U.S. Census Bureau, census.gov.

Reprise des déplacements vers les destinations commerciales après la pandémie

Les grands magasins haut de gamme repositionnent leurs flagships comme des destinations centrées sur le service afin de renforcer les visites en personne et d'approfondir l'engagement de marque. Selfridges a achevé une importante rénovation de son espace beauté qui a généré des volumes de rendez-vous plus élevés et de meilleures ventes par catégorie après la réouverture, validant ainsi l'investissement dans le clienteling et les services pratiques. Macy's a indiqué que l'amélioration des effectifs et des standards visuels dans les emplacements « Reimagine 125 » a soutenu une meilleure conversion du trafic et des ventes comparatives relatives en 2025, ce qui plaide en faveur d'une concentration sur des améliorations ciblées plutôt que sur une croissance large de l'empreinte. [4]Investing.com, « Macy's Q1 2025 Earnings Call », investing.com. Les enquêtes de l'ICSC en 2026 indiquent que les consommateurs continuent d'accorder de la valeur aux expériences en magasin dans la période post-pandémique, ce qui aide les centres bien positionnés à maintenir des performances résilientes par rapport aux sites de moindre qualité. Les opérateurs de grands magasins associent l'expansion des services à des fonctionnalités omnicanales telles que le click-and-collect pour améliorer la productivité des visites et soutenir un mix de tickets équilibré. En conséquence, le marché des grands magasins bénéficie d'un mouvement vers la qualité qui concentre le trafic sur les meilleurs actifs où l'expérience, le service et la curation de marques sont les plus forts.

Croissance de la classe moyenne en Asie-Pacifique stimulant les dépenses discrétionnaires

Les opérateurs en Asie-Pacifique investissent dans de grands magasins riches en services et dans l'engagement numérique pour répondre à la demande discrétionnaire croissante dans les centres urbains. Isetan Mitsukoshi a enregistré un bénéfice opérationnel record pour les neuf mois clos le 31 décembre 2025, soutenu par de meilleures performances dans ses flagships nationaux et l'intégration de nouveaux utilisateurs numériques dans son application de groupe, indiquant une réponse positive des clients aux expériences de vente au détail intégrées. L'application de l'entreprise, lancée en mars 2025 sous le nom MITSUKOSHI ISETAN JAPAN, a atteint des centaines de milliers d'utilisateurs en quelques mois, et ce canal prend désormais en charge la personnalisation, les services multilingues et l'association de produits sélectionnés pour le potentiel de vente croisée.[5]Isetan Mitsukoshi Holdings, « Explanatory Materials for the Nine Months Ended December 31, 2025 », Isetan Mitsukoshi Holdings, imhds.co.jp. Lotte Shopping a défini une stratégie pour l'Asie du Sud-Est qui comprend l'établissement d'un siège international à Singapour en 2026, reflétant une vision à long terme des gains de consommation en Asie-Pacifique et des flux de commerce transfrontaliers.[6]EDB Singapore, « Lotte to Open HQ in Singapore », edb.gov.sg. Central Retail continue d'étendre ses plateformes régionales en Thaïlande et au Vietnam, avec de nouvelles ouvertures de centres commerciaux et des rénovations planifiées qui soutiennent les locataires-ancres et le trafic des grands magasins dans des complexes à usage mixte. Ces investissements renforcent le marché des grands magasins en Asie-Pacifique en combinant un service haut de gamme avec un engagement axé sur le mobile qui s'aligne sur le comportement des acheteurs régionaux.

Les enseignes à prix réduit attirent les consommateurs axés sur la valeur

La croissance du prix réduit est ancrée dans la valeur quotidienne, les achats opportunistes et une expérience de chasse au trésor qui stimule les transactions répétées. TJX Companies a déclaré 56,4 milliards USD de ventes nettes pour l'exercice 2025, avec des ventes comparables en hausse de 4 %, et prévoit de poursuivre l'expansion de son réseau de magasins dans les enseignes Marmaxx, HomeGoods et Sierra pour l'exercice 2026, soulignant la résilience opérationnelle du format.[7]The TJX Companies, Inc., « Form 10-K for FY2025 », The TJX Companies, Inc., investor.tjx.com. Ross Stores a généré 21,129 milliards USD de ventes pour l'exercice 2024 avec une croissance des ventes comparables de 3 % et prévoit d'ouvrir environ 90 nouveaux magasins pour l'exercice 2025, ce qui fait progresser la pénétration du prix réduit dans davantage de zones commerciales suburbaines et secondaires. [8]Ross Stores, Inc., « Form 10-K for FY2024 », Ross Stores, Inc., investors.rossstores.com. Les concepts de boutiques Macy's Backstage intégrées dans les magasins ont surpassé les grands magasins complets en 2025, indiquant une demande pour la proximité de la valeur au sein des enseignes historiques. Ces mouvements élargissent collectivement le marché des grands magasins en attirant les consommateurs axés sur la valeur dans le canal grâce à des emplacements pratiques et une découverte de prix sélectionnée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression concurrentielle des détaillants en ligne purs | -0.3% | Mondial, le plus aigu en Amérique du Nord et en Chine, où les acteurs purement en ligne détiennent une part élevée | Court terme (≤ 2 ans) |

| Déclin de la fréquentation des centres commerciaux dans les marchés occidentaux matures | -0.2% | Amérique du Nord et UE, en particulier dans les centres commerciaux de moindre qualité | Moyen terme (2-4 ans) |

| Compression des marges due à l'inflation dans le mix de marchandises | -0.2% | Mondial avec des effets plus marqués en Amérique latine et en Asie-Pacifique, dépendantes des importations | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité en matière de durabilité de portée 3 | -0.1% | Portée par l'UE, s'étendant en Amérique du Nord et dans certains marchés d'Asie-Pacifique tels que le Japon et l'Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression concurrentielle des détaillants en ligne purs

Les détaillants en ligne purs continuent de favoriser la transparence des prix et des attentes de commodité plus élevées, exerçant une pression sur les marges des grands magasins à grand format. Avec les ventes en ligne représentant une part croissante de l'activité totale de vente au détail, les grands magasins répondent par des stratégies omnicanales, notamment le retrait le jour même, les essayages sélectionnés et le service personnalisé en magasin. Les enseignes à prix réduit et les modèles de place de marché aident à maintenir la perception de valeur tout en gérant les risques d'inventaire et de démarque. Les investissements dans le merchandising unifié, les outils numériques et les améliorations de la chaîne d'approvisionnement permettent aux opérateurs de maintenir la conversion face à une concurrence en ligne croissante. Les catégories premium telles que la beauté et les services de luxe restent résilientes, car les offres expérientielles et le clienteling personnalisé génèrent une plus grande disposition à payer que pour les produits banalisés.

Déclin de la fréquentation des centres commerciaux dans les marchés occidentaux matures

Les tendances de fréquentation restent inégales selon les centres, les centres commerciaux premium s'en sortant mieux que les actifs secondaires, les détaillants consolidant leurs réseaux de magasins vers des emplacements plus productifs. Macy's a fermé des emplacements sous-performants au cours de 2024–2025 et a priorisé les investissements vers un groupe défini de magasins réimaginés et un nouveau centre d'exécution automatisé, alignant l'empreinte sur les contours de la demande. Les données de l'ICSC de 2026 montrent que les acheteurs maintiennent leur intérêt pour les expériences en magasin, mais la sensibilité à la valeur influence la fréquence des visites et la composition du panier, encourageant les détaillants à se concentrer sur les meilleures propriétés et les formats différenciés. John Lewis a modernisé ses magasins et ses capacités de chaîne d'approvisionnement pour améliorer la cohérence du service et la pertinence de l'assortiment dans l'ensemble de son réseau, contribuant à atténuer la volatilité du trafic dans les centres de niveau intermédiaire. Les opérateurs qui concentrent leurs investissements sur des sites de premier plan et intègrent la commodité omnicanale sont mieux positionnés pour préserver leur part dans le marché des grands magasins face à une fréquentation inégale des centres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits non durables progressent à mesure que les consommateurs réimaginent leurs environnements domestiques

L'habillement et les accessoires représentaient 40,22 % du chiffre d'affaires 2025, tandis que les produits non durables sont projetés comme la catégorie à la croissance la plus rapide avec un TCAC de 7,86 % durant 2026–2031 dans le marché des grands magasins. Le marché des grands magasins s'est appuyé sur les textiles de maison, la décoration et l'ameublement pour capter les améliorations du style de vie à domicile qui restent pertinentes en 2026. L'enseigne HomeGoods de TJX continue d'ouvrir des magasins aux États-Unis, et l'expansion du réseau est soutenue par des achats opportunistes et une forte intention de rachat parmi les décorateurs axés sur la valeur. John Lewis a signalé une surperformance dans les catégories liées à la maison, accompagnée de nouveaux partenariats de marques, ce qui témoigne d'une demande durable pour des produits pratiques et au design soigné, faciles à entretenir. Les enseignes à dominante alimentaire dans des écosystèmes de vente au détail plus larges renforcent les comportements multi-visites qui bénéficient aux lignes de maison adjacentes, et les halles alimentaires à l'intérieur des grands magasins premium peuvent soutenir la fréquence des visites et les ventes croisées incrémentielles entre catégories.

Le marché des grands magasins s'adapte également aux dynamiques de mode changeantes grâce à un merchandising plus flexible et à une vente axée sur le service. Selfridges a investi dans des activations de marques immersives et des services beauté améliorés au cours de 2024–2025, ce qui a soutenu un plus grand nombre de rendez-vous et un bon écoulement des catégories après la rénovation. Les grands magasins élargissent leurs offres circulaires et de revente dans les accessoires, les montres et les sacs à main pour servir les acheteurs soucieux de la valeur et de la durabilité, complétant la nouveauté à plein prix par des options de cycle de vie. Les opérateurs approfondissent également les marques propres là où cela est pertinent pour gérer la pression sur les marges et conserver le contrôle du design, notamment dans les basiques et les accents saisonniers au sein du secteur des grands magasins. Les cadres de conformité pour l'emballage, la sécurité des produits et le reporting environnemental sont désormais intégrés dans les achats et l'approvisionnement, et ces exigences influencent les coûts, les délais et les allégations en rayon pour les produits non durables.

Par format de magasin : les formats à prix réduit gagnent des parts au détriment des flagships grand format

Les grands magasins complets représentaient 32,84 % du chiffre d'affaires 2025, tandis que le prix réduit est prévu comme le format à la croissance la plus rapide avec un TCAC de 9,45 % jusqu'en 2031 dans le marché des grands magasins. Les grands opérateurs comme TJX et Ross poursuivent une croissance à long terme de leurs réseaux de magasins, reflétant l'attrait général des achats à prix réduit. L'enseigne à prix réduit de Nordstrom a renforcé l'exécution des commandes numériques, améliorant la productivité des stocks et la rapidité de livraison. Macy's Backstage a surpassé ses grands magasins complets, incitant à des investissements pour améliorer l'expérience premium dans les emplacements à fort trafic. Ensemble, ces stratégies soutiennent le marché des grands magasins en offrant un mix d'expériences axées sur la valeur et de services haut de gamme qui répondent aux préférences diverses des acheteurs.

Les formats urbains plus petits et de proximité attirent également des investissements là où la commodité et la curation peuvent générer une forte intention de rachat. L'expansion de la commodité au sein des groupes multi-enseignes s'aligne sur les visites omnicanales qui incluent le retrait et le réapprovisionnement rapide, soutenant un trafic stable en dehors des centres commerciaux de destination. Les départements luxe continuent de prioriser la vente au détail expérientielle, les services de conciergerie et les programmes de marques exclusifs, qui maintiennent les primes de prix et attirent la demande liée au tourisme dans les centres cosmopolites. Les choix de format reflètent de plus en plus l'économie immobilière locale, la disponibilité de la main-d'œuvre et la densité d'exécution plutôt qu'une empreinte uniforme, et ce mix aide à stabiliser les rendements à travers les cycles du secteur des grands magasins. À mesure que les opérateurs ajustent leurs portefeuilles de magasins, les capitaux se déplacent des emplacements marginaux vers les sites à haute productivité, avec des capacités omnicanales intégrées pour améliorer la conversion de trésorerie et réduire la volatilité dans le marché des grands magasins.

Par structure de propriété : les opérateurs privés gagnent en agilité tandis que leurs homologues cotés font face aux pressions trimestrielles

Les opérateurs cotés en bourse représentaient 61,12 % du chiffre d'affaires 2025, tandis que les opérateurs privés sont projetés comme les plus rapides à croître avec un TCAC de 7,44 % durant 2026–2031 dans le marché des grands magasins. La transaction de privatisation de Nordstrom, annoncée fin 2024, trace une voie pour opérer en tant que filiale privée à part entière après la clôture en 2025, conçue pour soutenir des investissements à long horizon sans les contraintes de résultats trimestriels. John Lewis, une coopérative appartenant aux employés, a priorisé les investissements salariaux et la modernisation des magasins et de la chaîne d'approvisionnement au cours de l'exercice 2024/25, ce qui aligne les incitations sur la prestation de services et les objectifs de modernisation du patrimoine. Macy's a levé 500 millions USD en billets de premier rang en 2025 pour gérer les échéances à court terme et poursuivre sa transformation, ce qui reflète la manière dont les émetteurs publics optimisent activement leurs bilans pour financer les programmes en magasin et numériques. Ces modèles de gouvernance façonnent l'accès au capital, l'appétit pour le risque et le rythme des changements de portefeuille, qui influencent à leur tour le positionnement concurrentiel dans le marché des grands magasins.

Les groupes privés et les coopératives peuvent souvent tester plus librement des concepts de petit format et expérientiels, tandis que leurs homologues cotés en bourse apportent l'échelle, les relations avec les fournisseurs et l'accès aux marchés de capitaux. El Corte Inglés a avancé des modernisations pluriannuelles de magasins sur plusieurs sites début 2025, montrant comment des organisations privées de grande taille s'engagent en capital pour moderniser de grandes empreintes. La structure de transaction privée de Nordstrom avec un partenaire stratégique est notable pour l'alignement des écosystèmes de marchandises à travers les frontières tout en simplifiant la gouvernance, bien qu'elle opère toujours sous des régimes de reporting et de contrôle rigoureux. Les homologues cotés en bourse continuent de rationaliser les magasins à faible productivité tout en investissant dans des projets numériques et de chaîne d'approvisionnement à grande échelle, ce qui peut accélérer la maturité du commerce unifié dans le marché des grands magasins. Sur la période de prévision, les structures de propriété qui soutiennent des fondations de données solides, des pilotes agiles et des dépenses d'investissement soutenues sont susceptibles de surperformer dans le marché des grands magasins.

Analyse géographique

L'Amérique du Nord représentait 42,31 % du chiffre d'affaires 2025, et son profil de croissance reste stable alors que les opérateurs ferment des magasins sous-performants et investissent dans des actifs omnicanaux qui stimulent la conversion et la rapidité dans le marché des grands magasins. Macy's a fermé des emplacements plus faibles et concentré les dépenses d'investissement sur un groupe défini de magasins réimaginés et un nouveau centre d'exécution automatisé qui soutiennent ensemble des promesses de service unifiées sur tous les canaux de vente. Nordstrom a élargi l'exécution en magasin dans les magasins Rack et a signalé une stabilisation dans certaines sous-catégories à mesure que le service, la rapidité et l'étendue ont convergé. La part en ligne du commerce de détail aux États-Unis a atteint 16,4 % au troisième trimestre 2025, ce qui maintient la pression sur les prix et la logistique tout en renforçant le rôle des magasins comme lieu d'expérience dans le marché des grands magasins.

L'Asie-Pacifique devrait croître à un TCAC de 6,86 % jusqu'en 2031, soutenue par l'urbanisation, des budgets discrétionnaires plus élevés et l'innovation de service ancrée par les principaux groupes nationaux au Japon, en Corée et en Asie du Sud-Est. Isetan Mitsukoshi a enregistré un bénéfice opérationnel record pour les neuf mois clos le 31 décembre 2025, et a élargi son engagement via l'application pour servir à la fois les acheteurs nationaux et les visiteurs étrangers avec un contenu et un soutien culturellement pertinents. Lotte Shopping établit un siège international à Singapour en 2026 et poursuit des projets de vente au détail premium en Asie du Sud-Est alignés sur la croissance de la consommation régionale. Central Retail a signalé de nouvelles ouvertures de centres commerciaux au Vietnam et des rénovations planifiées en Thaïlande pour 2025, qui renforcent l'attractivité des locataires-ancres et la fréquentation des enseignes de grands magasins dans des projets à usage mixte. Ces efforts reflètent des stratégies intégrées qui combinent l'expérience flagship avec un engagement axé sur le mobile pour développer le marché des grands magasins en Asie-Pacifique.

L'Europe reste une région large et mature avec un accent sur les rénovations de magasins, les améliorations des capacités numériques et la curation de catégories qui s'aligne sur les préférences locales dans le marché des grands magasins. John Lewis a signalé une amélioration de la rentabilité au cours de l'exercice 2024/25 et a défini un plan d'investissement dans les magasins, la technologie et la chaîne d'approvisionnement pour l'exercice 2025/26 afin de renforcer la profondeur du service et de l'assortiment. Marks & Spencer a réalisé une solide performance au cours de l'exercice 2024/25 et a continué d'optimiser son réseau de magasins et son mix de produits dans l'alimentation et les marchandises générales pour répondre aux besoins changeants des acheteurs. El Corte Inglés a poursuivi des modernisations multi-sites début 2025, avec des investissements pour moderniser des magasins qui soutiennent les marques premium et la vente axée sur le service. Dans l'ensemble de la région EMEA, les canaux à prix réduit et de valeur se développent également, notamment des partenariats qui étendent les réseaux de magasins au Moyen-Orient, comme la participation stratégique de TJX dans Brands for Less, qui enrichit l'offre de mode et de maison accessible dans la région.

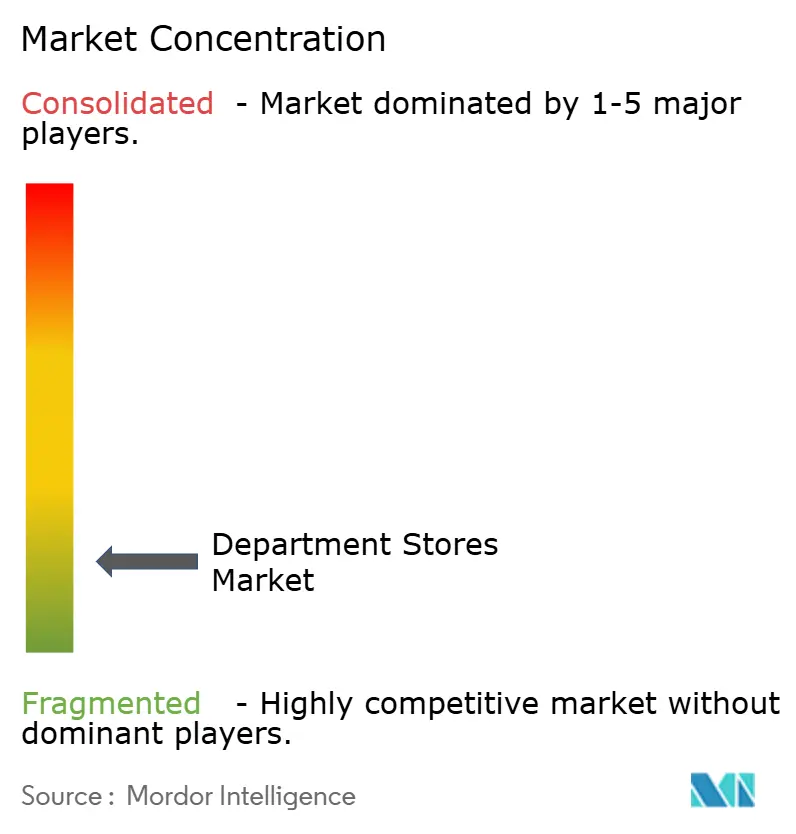

Paysage concurrentiel

Le marché des grands magasins présente une concentration modérée, les leaders mondiaux laissant des opportunités aux opérateurs régionaux et spécialisés pour se développer. En Amérique du Nord, les grandes chaînes ferment des emplacements sous-performants tout en investissant dans des magasins réimaginés et des chaînes d'approvisionnement modernisées pour permettre un service omnicanal plus rapide et plus fiable. Les enseignes à prix réduit et les opérateurs de niche complètent les grands magasins complets en offrant des expériences différenciées aux consommateurs à la recherche de valeur. En Europe, les détaillants modernisent leurs magasins et leurs systèmes dorsaux tout en mettant l'accent sur le service et les offres expérientielles pour renforcer l'attrait comme destination. Ces approches combinent l'amélioration du service, les opérations pilotées par les données et les ajustements sélectifs de l'empreinte pour concurrencer sur la rapidité, la pertinence et les offres sélectionnées.

Les spécialistes du prix réduit continuent de renforcer leur position grâce à une expansion disciplinée et une gestion stratégique des stocks qui préserve les marges malgré les pressions promotionnelles. Les opérateurs leaders élargissent leur portée géographique grâce à des partenariats locaux, soutenant la croissance sur de nouveaux marchés tout en maintenant l'efficacité opérationnelle. Les magasins axés sur la valeur élargissent leurs offres pour répondre aux besoins divers des acheteurs, améliorant l'efficacité de la chaîne d'approvisionnement et la densité du marché. Dans la région Asie-Pacifique, les détaillants exploitent les plateformes numériques aux côtés d'un service haut de gamme pour répondre à la consommation urbaine croissante et à la demande liée au tourisme. Ensemble, ces stratégies renforcent les portefeuilles de marques locales et les réseaux de distribution qui sous-tendent une croissance durable dans le marché des grands magasins.

La modernisation technologique et de la chaîne d'approvisionnement reste essentielle à l'avantage concurrentiel alors que la demande omnicanale se stabilise après les poussées de l'ère pandémique. Les détaillants investissent dans l'automatisation, les capacités d'exécution et les rénovations de magasins pour améliorer la conversion, la satisfaction client et la valeur à vie. L'intégration de la technologie avec des expériences de marques sélectionnées permet aux opérateurs de maintenir la rapidité, la fiabilité et la qualité de service sur tous les canaux. En alignant les offres physiques et numériques, les grands magasins peuvent répondre aux attentes évolutives des consommateurs tout en protégeant les marges. Le marché favorise les opérateurs qui offrent une combinaison fluide d'expériences sélectionnées, d'exécution rapide et d'un service significatif dans le cadre d'une proposition de valeur unifiée.

Leaders du secteur des grands magasins

Macy's Inc.

Lotte Shopping Co.

El Corte Inglés

Marks & Spencer Group

Falabella S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Macy's Retail Holdings, LLC a émis 500 millions USD de billets de premier rang à 7,375 % arrivant à échéance en 2033 et a utilisé le produit pour des offres de rachat et des remboursements d'échéances à court terme, tout en modifiant sa facilité adossée à des actifs en avril 2025 pour prolonger l'échéance et réduire les engagements.

- Mars 2025 : John Lewis Partnership a publié ses résultats pour l'exercice 2024/25 avec une rentabilité améliorée et a annoncé un programme d'investissement planifié pour l'exercice 2025/26 de 600 millions GBP pour les rénovations de magasins, la technologie et la modernisation de la chaîne d'approvisionnement, tout en ouvrant un nouveau point de vente de proximité Waitrose dans le cadre d'un pipeline de croissance.

- Février 2025 : Macy's a élargi son programme « Reimagine 125 Locations » à un total de 125 magasins et a ouvert un nouveau centre d'exécution doté d'automatisation, de robotique et d'IA pour soutenir le service omnicanal.

- Avril 2025 : TJX Companies a réalisé des investissements en capital dans une participation de 49 % dans Multibrand Outlet Stores au Mexique et une participation de 35 % dans Brands for Less au Moyen-Orient, élargissant sa présence sur des marchés à prix réduit en forte croissance.

Périmètre du rapport mondial sur le marché des grands magasins

Le secteur des grands magasins comprend des entreprises qui exploitent des établissements principalement dédiés à la vente au détail de divers produits au consommateur général. Il existe différents types de produits vendus dans tout grand magasin : produits pharmaceutiques, appareils électroménagers, chaussures, produits de soins personnels, habillement, jouets, produits liés au sport, cosmétiques, produits liés à l'ameublement, produits liés à l'automobile, bijoux, quincaillerie, produits liés au jardinage, et bien d'autres encore. Le marché des grands magasins est segmenté par type de produit (habillement et accessoires, FMCG, produits durables et produits non durables), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la taille du marché et les prévisions pour le marché mondial des grands magasins en valeur (milliards USD) pour tous les segments ci-dessus.

| Habillement et accessoires |

| FMCG |

| Produits durables |

| Produits non durables |

| Grand format complet |

| Prix réduit |

| Discount |

| Luxe |

| Grands magasins en ligne |

| Petit format / De proximité |

| Cotées en bourse |

| Privées |

| Coopératives |

| Appartenant à l'État |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Habillement et accessoires | |

| FMCG | ||

| Produits durables | ||

| Produits non durables | ||

| Par format de magasin | Grand format complet | |

| Prix réduit | ||

| Discount | ||

| Luxe | ||

| Grands magasins en ligne | ||

| Petit format / De proximité | ||

| Par modèle de propriété | Cotées en bourse | |

| Privées | ||

| Coopératives | ||

| Appartenant à l'État | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des grands magasins ?

La taille du marché des grands magasins est de 2 240 milliards USD en 2025, projetée à 2 290 milliards USD en 2026, et attendue à 2 510 milliards USD d'ici 2031 avec un TCAC de 1,83 % durant 2026–2031.

Quelles catégories de produits et quels formats sont en tête de performance jusqu'en 2031 ?

L'habillement et les accessoires mènent par part à 40,22 % en 2025, tandis que les produits non durables constituent la catégorie à la croissance la plus rapide avec un TCAC de 7,86 % ; les grands magasins complets détiennent 32,84 % de part, et le prix réduit croît le plus rapidement avec un TCAC de 9,45 %.

Comment les opérateurs leaders améliorent-ils l'économie omnicanale ?

Les opérateurs développent l'expédition depuis le magasin, l'achat en ligne avec retrait en magasin et l'exécution en magasin, modernisent les chaînes d'approvisionnement avec l'automatisation, et investissent dans des groupes de magasins réimaginés qui améliorent la conversion et la rapidité.

Quelles régions sont appelées à croître le plus rapidement et pourquoi ?

L'Asie-Pacifique devrait croître à un TCAC de 6,86 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus discrétionnaires et les investissements axés sur le service par les leaders locaux et les groupes internationaux.

Comment l'IA et la technologie en magasin façonnent-elles l'avantage concurrentiel ?

La personnalisation par l'IA, le clienteling et la curation de place de marché sont combinés avec des améliorations du service en magasin et la micro-exécution pour augmenter la conversion, la rapidité et l'attachement tout en gérant les retours.

Quel est le rôle des enseignes à prix réduit dans le canal plus large ?

Les enseignes à prix réduit étendent le marché des grands magasins en captant les visites axées sur la valeur grâce aux achats opportunistes et à la découverte de type chasse au trésor, soutenues par l'expansion continue du réseau de TJX et Ross.

Dernière mise à jour de la page le: