Taille et parts du marché du commerce de détail moderne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.75 Trillions de dollars américains |

| Taille du Marché (2031) | 7.01 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.05% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

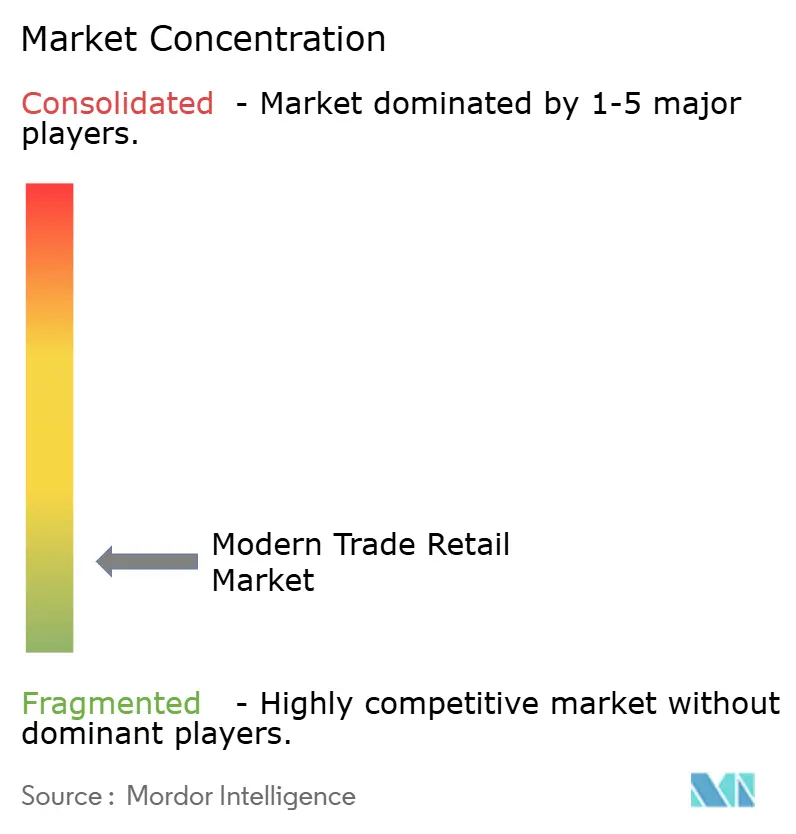

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail moderne par Mordor Intelligence

La taille du marché du commerce de détail moderne devrait passer de 5 530 milliards USD en 2025 à 5 750 milliards USD en 2026 et devrait atteindre 7 010 milliards USD d'ici 2031, avec un CAGR de 4,05 % sur la période 2026-2031. L'expansion actuelle repose sur la résilience des dépenses des ménages, une urbanisation accélérée et la transition sectorielle vers des modèles commerciaux omnicanaux qui combinent magasins physiques et engagement numérique. Les investissements dans l'intelligence artificielle pour la planification des stocks et la tarification dynamique élargissent les marges brutes, même si la concurrence par les prix se poursuit. L'Asie-Pacifique reste l'ancre de la demande, soutenue par de larges populations de classe moyenne et l'amélioration des réseaux logistiques, tandis que l'Afrique affiche la croissance la plus rapide à mesure que la pénétration des supermarchés s'accélère. Les détaillants privilégient les programmes de marques propres, l'exécution automatisée des commandes et la consolidation régionale pour capter des marges supplémentaires et défendre leurs parts face aux concurrents du commerce électronique pur.

Principaux enseignements du rapport

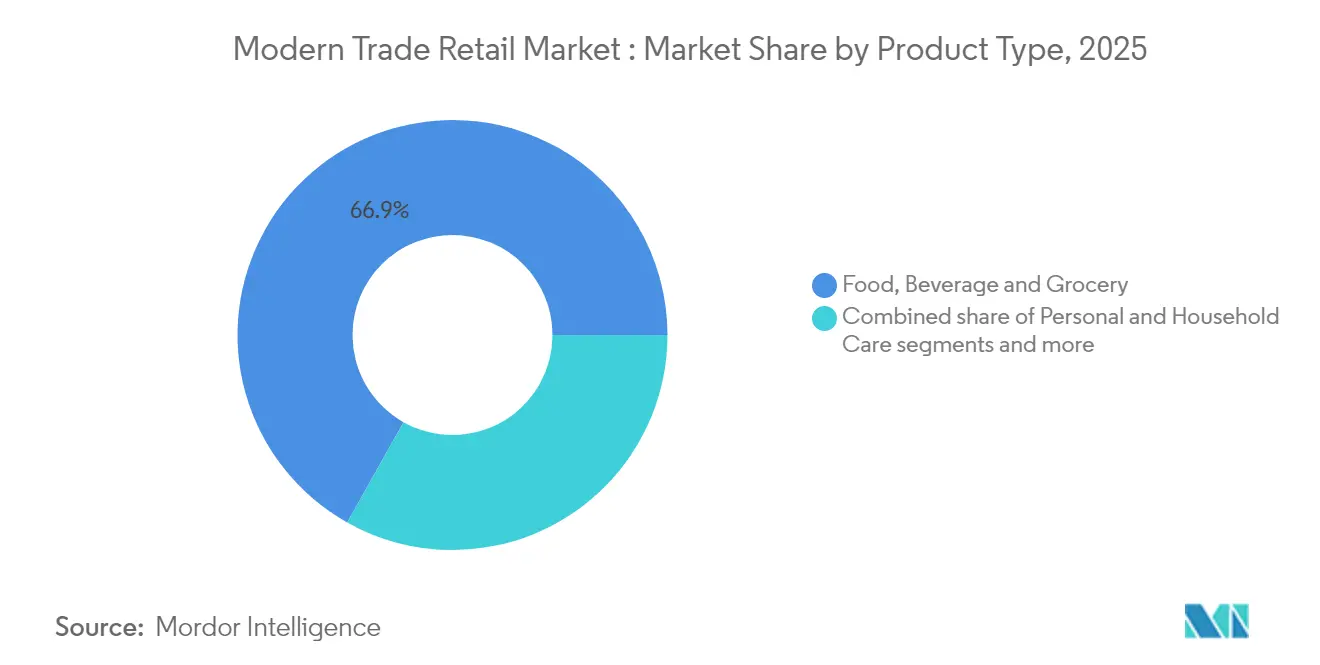

- Par type de produit, l'alimentation, les boissons et l'épicerie ont représenté 66,85 % de la part du marché du commerce de détail moderne en 2025 ; les jouets, loisirs et appareils électroménagers devraient enregistrer un CAGR de 12,74 % d'ici 2031.

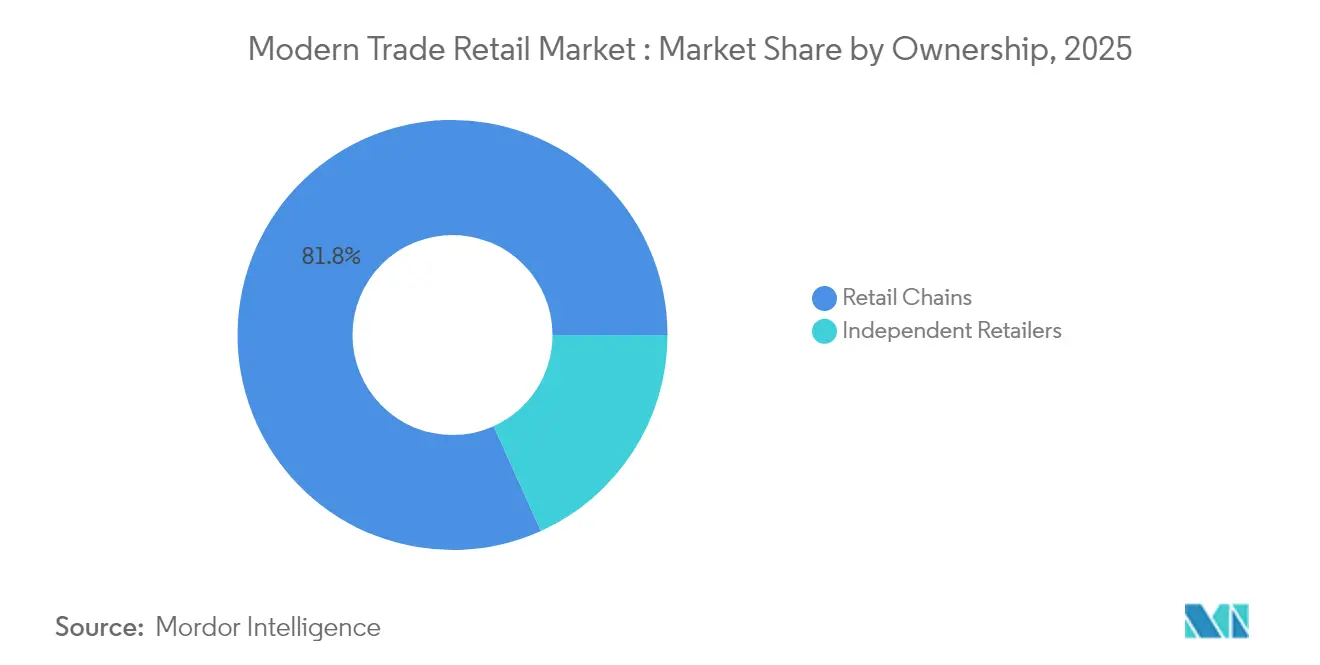

- Par propriété, les chaînes de distribution contrôlaient 81,75 % de la taille du marché du commerce de détail moderne en 2025, tandis que les détaillants indépendants progressent à un CAGR de 9,96 % d'ici 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 54,12 % de la taille du marché du commerce de détail moderne en 2025, et les canaux en ligne se développent à un CAGR de 13,88 % d'ici 2031.

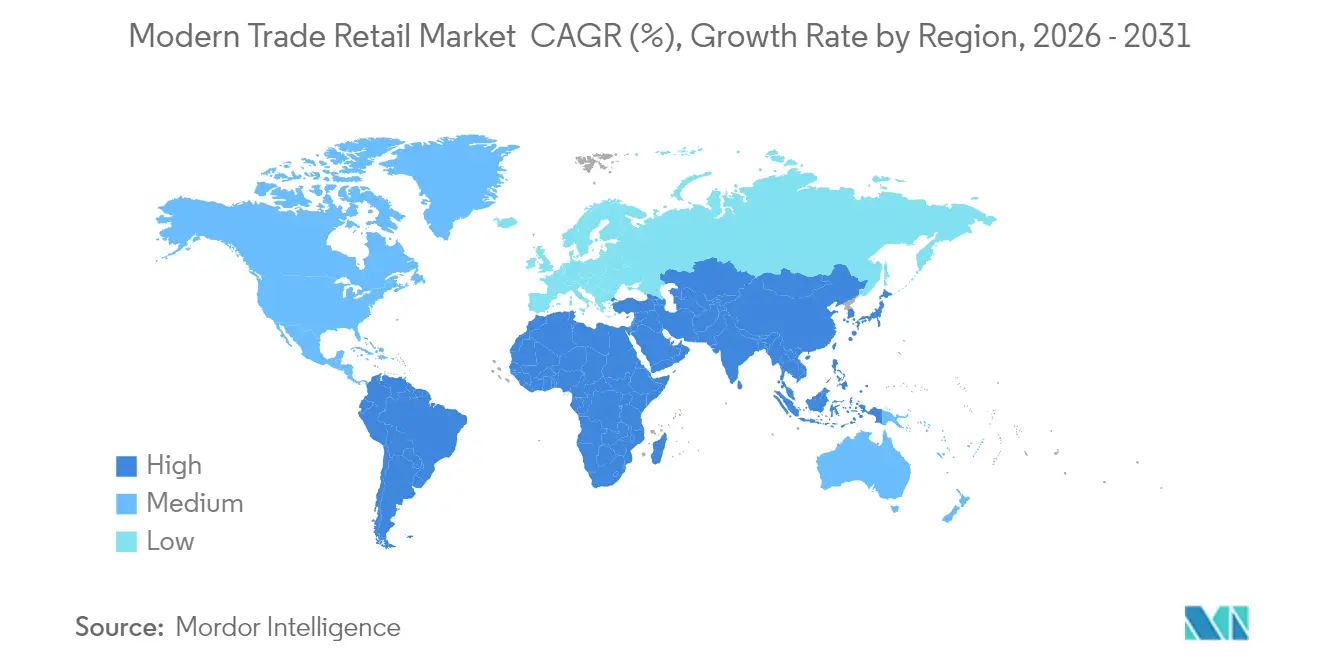

- Par géographie, l'Asie-Pacifique a capté 37,10 % de la part du marché du commerce de détail moderne en 2025 et l'Afrique devrait se développer à un CAGR de 12,03 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du commerce de détail moderne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne urbaine | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Prolifération des marques propres | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Commerce de détail omnicanal et expansion du click-and-collect | +0.9% | Mondial, gains précoces en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Supermarchés sous-pénétrés dans les villes de rang 2/3 en Asie et en Afrique | +1.1% | Axé sur l'Asie-Pacifique et le Moyen-Orient et l'Afrique, pertinence limitée en Amérique du Nord | Long terme (≥ 4 ans) |

| Tarification dynamique et prévision des stocks pilotées par l'IA | +0.6% | Mondial, avec une adoption plus rapide dans les marchés développés | Moyen terme (2-4 ans) |

| Demande axée sur la durabilité pour des chaînes d'approvisionnement traçables | +0.4% | Europe et Amérique du Nord en tête, diffusion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne urbaine

L'expansion du revenu des ménages urbains dans les marchés émergents crée un effet multiplicateur qui va au-delà de la simple augmentation du panier moyen, modifiant fondamentalement la composition des catégories vers des biens discrétionnaires à marges plus élevées. En Inde, le nombre de ménages urbains dont le revenu annuel dépasse 10 000 USD devrait passer de 31 millions en 2024 à 100 millions d'ici 2030, stimulant la demande de produits de marque propre haut de gamme et de produits importés qui affichent des marges supérieures de 15 à 25 % par rapport aux catégories de produits de base. Ce changement démographique permet aux détaillants de justifier des investissements dans la modernisation des formats de magasins et des infrastructures technologiques qui étaient auparavant non rentables sur des marchés sensibles aux prix. L'élasticité-revenu des dépenses de détail dans les villes de rang 2 et 3 dépasse souvent 1,5, ce qui signifie qu'une augmentation de revenu de 10 % se traduit par une hausse de 15 % des dépenses de détail, créant une dynamique de croissance durable indépendante des cycles économiques globaux.

Prolifération des marques propres

La pénétration des marques propres a évolué d'une stratégie défensive de préservation des marges vers un outil offensif de différenciation, les principaux détaillants réalisant 25 à 40 % de leur chiffre d'affaires total grâce à des produits sous leur propre marque qui génèrent des marges brutes supérieures de 20 à 30 points de pourcentage à celles des marques nationales. Les ventes de marques propres de Walmart ont dépassé 100 milliards USD en 2024, représentant près de 25 % de son chiffre d'affaires total et démontrant les avantages d'échelle disponibles pour les détaillants de grand format[1]Walmart Inc., "Rapport annuel 2024," Walmart.com.. Le changement stratégique consiste à aller au-delà des catégories de produits de base pour pénétrer les segments premium, les détaillants lançant des gammes de marques propres biologiques, durables et axées sur la santé qui commandent des primes de prix tout en maintenant des marges supérieures. Cette tendance s'accélère à mesure que les exigences de transparence de la chaîne d'approvisionnement, imposées par des réglementations telles que la directive européenne sur le devoir de vigilance en matière de durabilité des entreprises, permettent aux détaillants de mieux contrôler la provenance des produits et les récits de qualité.

Commerce de détail omnicanal et expansion du click-and-collect

Les services de click-and-collect sont passés d'une nécessité pandémique à un avantage concurrentiel permanent, avec des taux d'adoption atteignant 60 à 70 % parmi les acheteurs fréquents dans les marchés développés et entraînant des augmentations de 15 à 20 % de la valeur moyenne des commandes. Les gains d'efficacité opérationnelle sont substantiels : les détaillants font état de coûts d'exécution inférieurs de 40 à 50 % pour les commandes en click-and-collect par rapport à la livraison à domicile, tout en augmentant simultanément la fréquentation des magasins et les opportunités de vente croisée. L'expansion des points de click-and-collect d'IKEA à plus de 200 emplacements sur les principaux marchés démontre comment les détaillants de meubles et d'articles pour la maison exploitent ce modèle pour servir les clients sans investissements à grande échelle dans des magasins. L'infrastructure technologique requise, notamment les systèmes de visibilité des stocks et l'intégration des paiements mobiles, crée des barrières à l'entrée qui favorisent les acteurs établis disposant de réseaux de magasins existants et de capacités informatiques.

Supermarchés sous-pénétrés dans les villes de rang 2/3 en Asie et en Afrique

La pénétration du commerce de détail moderne dans les villes de taille moyenne en Asie et en Afrique reste inférieure à 20 %, contre 60 à 80 % dans les grandes zones métropolitaines, représentant une opportunité de marché adressable de 200 à 300 milliards USD d'ici 2030. L'expansion de Reliance Retail dans plus de 200 villes indiennes de rang 2 et 3 depuis 2024 illustre l'économie évolutive : des coûts immobiliers plus faibles, une concurrence réduite et une fidélité client plus élevée compensent les paniers initiaux plus petits[2]Reliance Industries, "Rapport annuel 2023-24," Ril.com. . Le développement des infrastructures nécessaires — logistique de la chaîne du froid, intégration des systèmes de paiement et réseaux de fournisseurs locaux — crée des avantages au premier entrant susceptibles de soutenir le leadership du marché pendant des décennies. Les marchés africains présentent un potentiel particulièrement fort, avec une pénétration des supermarchés inférieure à 15 % dans la plupart des pays en dehors de l'Afrique du Sud, tandis que les taux d'urbanisation dépassent 4 % par an sur des marchés clés comme le Nigeria et le Kenya.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intensification des guerres de prix comprimant les marges | -0.7% | Mondial, le plus aigu sur les marchés matures d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement liées aux risques géopolitiques | -0.5% | Mondial, avec l'impact le plus élevé sur les régions dépendantes des importations | Moyen terme (2-4 ans) |

| La concurrence du commerce électronique pur réduit la fréquentation | -0.6% | Principalement les marchés développés, se propageant vers les marchés émergents urbains | Long terme (≥ 4 ans) |

| CapEx élevé pour l'automatisation des magasins et la numérisation | -0.3% | Mondial, contraignant de manière disproportionnée les acteurs régionaux plus petits | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'intensification des guerres de prix comprime les marges brutes

La concurrence par les prix dans le secteur de la distribution a atteint une intensité sans précédent en 2024, les grandes enseignes réduisant simultanément les prix sur des milliers d'articles, créant une spirale déflationniste qui a comprimé les marges brutes de l'ensemble du secteur de 50 à 100 points de base selon le Wall Street Journal. La politique tarifaire agressive de Walmart sur plus de 7 000 articles, suivie par les baisses de prix de Target sur l'épicerie et les produits ménagers essentiels, démontre comment les avantages d'échelle en matière d'approvisionnement et de logistique deviennent des armes dans les batailles pour les parts de marché. La pression sur les marges est la plus aiguë dans les catégories de produits de base où la différenciation est limitée, obligeant les détaillants à accélérer le développement des marques propres et l'expansion vers les catégories premium pour maintenir leur rentabilité. Les chaînes régionales plus petites font face à une pression existentielle car elles ne disposent pas de l'échelle d'approvisionnement nécessaire pour égaler les baisses de prix tout en maintenant des marges opérationnelles viables.

Perturbations de la chaîne d'approvisionnement liées aux risques géopolitiques

Les perturbations mondiales de la chaîne d'approvisionnement ont augmenté de 38 à 40 % en 2024, les tensions géopolitiques, l'incertitude des politiques commerciales et les conflits régionaux créant des pressions persistantes sur les stocks et les coûts dans toutes les catégories de distribution. La crise de la mer Rouge à elle seule a ajouté 10 à 15 jours aux délais de livraison et augmenté les coûts des conteneurs de 200 à 300 %, obligeant les détaillants à maintenir des niveaux de stocks de sécurité plus élevés qui immobilisent le fonds de roulement et réduisent l'efficacité de la rotation des stocks. Les détaillants répondent par des stratégies de régionalisation de la chaîne d'approvisionnement et de rapprochement des sources d'approvisionnement, mais ces transitions nécessitent 2 à 3 ans pour être pleinement mises en œuvre et impliquent souvent des coûts d'approvisionnement supérieurs de 10 à 20 % pendant la période de transition. La complexité est aggravée par les exigences de conformité en matière de durabilité qui limitent la flexibilité des fournisseurs et augmentent les coûts de diligence raisonnable dans les réseaux d'approvisionnement mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits de base essentiels maintiennent l'échelle tandis que les catégories discrétionnaires stimulent les marges

L'alimentation, les boissons et l'épicerie ont conservé la part de marché du commerce de détail moderne la plus élevée en 2025 à 66,85 %, reflétant la consommation quotidienne et l'ancrage du panier entre catégories. Les jouets, loisirs et appareils électroménagers devraient toutefois afficher un CAGR de 12,74 % d'ici 2031, portés par les mises à niveau de la maison connectée et l'adoption du jeu vidéo. Le glissement de la composition soutient l'expansion des marges brutes, compensant les marges faibles dans les produits de base. Les détaillants regroupent des récompenses de fidélité et des options de financement pour encourager les mises à niveau à prix élevé, tandis que la saisonnalité des catégories stimule des promotions ciblées qui stabilisent les flux de revenus trimestriels. Parallèlement, les soins personnels et ménagers connaissent une demande soutenue à mesure que les consommateurs privilégient le bien-être et l'hygiène. Les vêtements, chaussures et accessoires font face à une concurrence en ligne plus vive, incitant à la sélection des assortiments en magasin et à des cycles de réapprovisionnement rapides. Les meubles et la décoration intérieure bénéficient des modes de travail hybrides qui stimulent les dépenses d'amélioration du domicile, mais restent sensibles aux conditions macroéconomiques de crédit. Des portefeuilles de catégories équilibrés confèrent aux enseignes une résilience, en exploitant le trafic en épicerie pour vendre des articles discrétionnaires et diversifier la base de revenus du marché du commerce de détail moderne.

Par propriété : la consolidation à grande échelle rencontre l'agilité indépendante

Les chaînes contrôlaient 81,75 % de la taille du marché du commerce de détail moderne en 2025, capitalisant sur les achats centralisés, les écosystèmes de fidélité riches en données et les investissements technologiques. Les indépendants répliquent avec des assortiments localisés, un engagement communautaire et des cycles de décision rapides, atteignant un CAGR de 9,96 % qui dépasse le marché global. Les partenariats de franchise et les coopératives d'achat permettent aux opérateurs plus petits d'accéder à des plateformes logistiques et marketing partagées sans céder leur authenticité locale, préservant la diversité dans les paysages concurrentiels. L'escalade des coûts liés aux rapports de durabilité et à l'infrastructure numérique favorise la consolidation, mais la surveillance réglementaire sur la domination du marché freine les fusions incontrôlées. Les opérateurs performants équilibrent échelle et flexibilité : les chaînes régionales déploient des formats de magasins modulaires qui s'adaptent à la démographie du quartier, tandis que les grands groupes créent des programmes d'incubation pour des concepts de niche, alliant la rapidité entrepreneuriale aux ressources d'entreprise.

Par canal de distribution : les magasins physiques se transforment en moteurs d'exécution des commandes

Les supermarchés et hypermarchés représentaient 54,12 % des ventes en 2025, mais fonctionnent désormais comme des nœuds omnicanaux, prenant en charge les retraits de commandes en ligne, les expéditions de livraison le jour même et le traitement des retours. Ce modèle hybride améliore l'utilisation des actifs et la commodité pour les clients, maintenant la pertinence du marché du commerce de détail moderne pour les points de vente de grand format. Le CAGR de 13,88 % des canaux en ligne, largement porté par les extensions numériques des détaillants traditionnels plutôt que par les acteurs du commerce électronique pur, souligne la convergence plutôt que la substitution. Les magasins spécialisés protègent leurs parts de marché grâce à des assortiments sélectionnés et un service expert, en misant sur le merchandising expérientiel pour justifier les visites en personne. Les commerces de proximité exploitent les missions de besoin immédiat et les horaires étendus, tandis que les clubs entrepôts fidélisent grâce à des offres en vrac et des écosystèmes d'adhésion. Le pluralisme des canaux sous un même parapluie de marque unifié offre un engagement fluide, garantissant que les acheteurs restent dans l'écosystème du détaillant quel que soit le point de départ du parcours.

Analyse géographique

L'Asie-Pacifique détenait 37,10 % des revenus mondiaux en 2025, soutenue par le vaste réseau de magasins de la Chine et le déploiement rapide de supermarchés dans les villes de rang 2/3 en Inde, où la pénétration du commerce de détail moderne est encore inférieure à 25 %. Les investissements dans la logistique de la chaîne du froid et les paiements numériques libèrent la demande rurale et périurbaine, cimentant la centralité de la région pour la croissance future des volumes. La forte pénétration des smartphones permet des caisses en libre-service par scan et des promotions hyper-localisées qui améliorent l'engagement des acheteurs.

L'Afrique offre la trajectoire la plus rapide avec un CAGR de 12,03 % d'ici 2031, portée par la jeune démographie du continent, la hausse du revenu disponible et les améliorations des infrastructures qui réduisent les goulots d'étranglement de la distribution. Le Nigeria, le Kenya et l'Égypte enregistrent des ouvertures de magasins à deux chiffres, tandis que les écosystèmes de monnaie mobile simplifient la gestion des flux de trésorerie pour les détaillants et les consommateurs. La volatilité de la chaîne d'approvisionnement et l'hétérogénéité réglementaire restent des obstacles opérationnels, mais les premiers entrants sécurisent des sites stratégiques et des relations avec les fournisseurs qui sous-tendent l'échelle à long terme. L'Amérique du Nord et l'Europe affichent une croissance mature mais rentable à des CAGR respectifs de 3,29 % et 2,61 %. Les opérateurs se concentrent sur la prévision de la demande assistée par l'IA, les assortiments localisés et la conformité en matière de durabilité pour protéger les marges sur des marchés du travail tendus. Les innovations en matière d'exécution omnicanale, notamment le retrait en bordure de trottoir et la robotique de micro-exécution, y prennent naissance avant de se diffuser vers les régions émergentes. L'Amérique du Sud croît à un CAGR de 4,96 %, avec des performances tempérées par les fluctuations macroéconomiques et le risque de fluctuation des devises.

Paysage concurrentiel

En 2024, le marché mondial du commerce de détail moderne reste très fragmenté, les cinq premiers acteurs — Walmart, Carrefour, Schwarz Gruppe, Costco et Tesco — détenant une part relativement modeste du chiffre d'affaires total. Cette fragmentation laisse de la place aux challengers régionaux pour se développer et concurrencer. Les grands détaillants mondiaux investissent massivement dans des technologies avancées telles que la prévision de la demande assistée par l'IA, l'automatisation des entrepôts et les réseaux de médias de distribution qui monétisent les données de fidélité par le biais de la publicité ciblée. L'acquisition d'une marque de téléviseurs connectés par Walmart élargit ses capacités publicitaires sur écran connecté, tandis que Carrefour expérimente des modules de magasins autonomes pour offrir un service 24h/24 et 7j/7 dans les zones urbaines denses. Ces innovations reflètent un glissement vers l'intégration omnicanale et la monétisation des données comme principaux moteurs de croissance. Alors que les acteurs mondiaux poursuivent une différenciation par la technologie, ils renforcent également leur domination par des stratégies à forte intensité capitalistique que les concurrents plus petits peinent à égaler.

Les détaillants régionaux répondent en se consolidant pour renforcer leur compétitivité et améliorer leur efficacité opérationnelle. Aux États-Unis, une fusion notable entre un grand grossiste et un épicier de taille moyenne en 2024 a illustré les efforts pour obtenir des avantages multicanaux et des synergies dans la chaîne d'approvisionnement. L'activité du capital-investissement s'est intensifiée, illustrée par l'acquisition d'une chaîne de pharmacies-distribution axée sur l'intégration plus rapide des services de santé. Parallèlement, de nouveaux entrants testent des modèles à faible intensité d'actifs comme les dark stores dans des régions sous-desservies telles que l'Amérique latine et l'Afrique. Bien qu'innovants, ces modèles font face à des défis liés aux coûts d'exécution élevés et à la rentabilité limitée sans partenariats à plus grande échelle. En conséquence, la durabilité de nombreuses start-ups dépend soit d'une expansion rapide, soit d'une collaboration avec des plateformes plus importantes.

L'adoption des technologies continue de définir le paysage concurrentiel à tous les niveaux de la distribution. Les outils de tarification assistés par l'IA permettent désormais des ajustements dynamiques en quasi-temps réel, aidant les détaillants à améliorer leurs marges brutes de plusieurs points de pourcentage dans les sites pilotes. L'automatisation des arrière-boutiques produit également des résultats, réduisant la démarque inconnue et améliorant la disponibilité en rayon, ce qui stimule à son tour les ventes. Les détaillants les plus performants sont ceux qui unifient les emplacements physiques, les systèmes de données et l'infrastructure d'exécution dans un cadre stratégique unique. Cet alignement crée des avantages puissants difficiles à reproduire pour les acteurs moins intégrés. À mesure que la technologie et les données deviennent centrales à l'exécution, les entreprises dotées de stratégies numériques cohérentes construisent des positions de marché plus défendables. Le paysage du commerce de détail moderne est de plus en plus façonné par ceux qui peuvent efficacement fusionner innovation et échelle.

Leaders du secteur du commerce de détail moderne

Walmart Inc.

Carrefour S.A.

Schwarz Gruppe (Lidl, Kaufland)

Costco Wholesale Corp.

Tesco PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Walmart annonce l'expansion de plus de 150 magasins sur 5 ans avec 650 rénovations de magasins prévues pour 2025, représentant la plus grande expansion physique de l'entreprise depuis les années 1990 et signalant un regain de confiance dans le rôle omnicanal du commerce de détail physique. L'investissement comprend des mises à niveau technologiques et une optimisation des formats pour soutenir les services de click-and-collect et les capacités de micro-exécution.

- Décembre 2024 : Walgreens Boots Alliance accepte une acquisition par retrait de la cote de 23,7 milliards USD par Sycamore Partners, marquant l'un des plus grands rachats du secteur de la distribution et reflétant la confiance du capital-investissement dans le potentiel d'optimisation du format pharmacie-distribution. La transaction permet une restructuration opérationnelle sans les pressions des résultats trimestriels des marchés publics.

- Novembre 2024 : Mars finalise l'acquisition de Kellanova pour 36 milliards USD, créant la plus grande entreprise mondiale de snacking et démontrant les stratégies d'intégration verticale des fabricants alimentaires pour capter les marges de distribution et contrôler les canaux de distribution. L'accord remodèle les dynamiques de pouvoir fournisseur-détaillant dans les catégories de produits emballés.

- Octobre 2024 : C&S Wholesale acquiert SpartanNash pour 1,77 milliard USD, consolidant la distribution alimentaire et les opérations de gros sur plusieurs marchés régionaux. La fusion crée des synergies opérationnelles et un pouvoir de négociation renforcé avec les fournisseurs de marques nationales.

Portée du rapport mondial sur le marché du commerce de détail moderne

Le marché du commerce de détail moderne désigne le segment du secteur de la distribution qui comprend les supermarchés, les hypermarchés, les grands magasins et d'autres formats de distribution organisée. Le marché du commerce de détail moderne est segmenté par type de produit, propriété, canal de distribution et géographie. Par type de produit, le marché est segmenté en alimentation, boissons et épicerie, soins personnels et ménagers, vêtements, chaussures et accessoires, meubles et décoration intérieure, jouets, loisirs et appareils électroménagers, et produits pharmaceutiques. Par propriété, le marché est segmenté en chaînes de distribution et détaillants indépendants. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, en ligne et autres (commerces de proximité et grands magasins). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions pour le marché du commerce de détail moderne en valeur (USD) pour tous les segments ci-dessus.

| Alimentation, boissons et épicerie |

| Soins personnels et ménagers |

| Vêtements, chaussures et accessoires |

| Meubles et décoration intérieure |

| Jouets, loisirs et appareils électroménagers |

| Autres |

| Chaînes de distribution |

| Détaillants indépendants |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| En ligne |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX | |

| NORDICS | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Alimentation, boissons et épicerie | |

| Soins personnels et ménagers | ||

| Vêtements, chaussures et accessoires | ||

| Meubles et décoration intérieure | ||

| Jouets, loisirs et appareils électroménagers | ||

| Autres | ||

| Par propriété | Chaînes de distribution | |

| Détaillants indépendants | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX | ||

| NORDICS | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du commerce de détail moderne en 2026 ?

La taille du marché du commerce de détail moderne s'élève à 5 750 milliards USD en 2026 et devrait atteindre 7 010 milliards USD d'ici 2031 avec un CAGR de 4,05 %.

Quelle région est en tête des revenus du commerce de détail moderne ?

L'Asie-Pacifique représente 37,10 % des revenus mondiaux en raison de ses grandes populations urbaines et de la modernisation rapide de sa chaîne d'approvisionnement.

Quelle catégorie connaît la croissance la plus rapide d'ici 2031 ?

Les jouets, loisirs et appareils électroménagers devraient se développer à un CAGR de 12,74 % en raison de la hausse des dépenses discrétionnaires pour les produits de maison connectée et de jeux vidéo.

Pourquoi les produits de marque propre sont-ils importants ?

La pénétration des marques propres génère des marges supérieures de 20 à 30 points de pourcentage à celles des marques nationales, aidant les détaillants à compenser les pressions des guerres de prix.

Comment les supermarchés s'adaptent-ils à la croissance du commerce électronique ?

Les supermarchés fonctionnent de plus en plus comme des hubs omnicanaux, offrant des services de click-and-collect et de micro-exécution qui réduisent les coûts du dernier kilomètre jusqu'à 40 %.

Dernière mise à jour de la page le: