Taille et part du marché australien des jouets et jeux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 1.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché australien des jouets et jeux par Mordor Intelligence

La taille du marché australien des jouets et jeux devrait passer de 1,43 milliard USD en 2025 à 1,47 milliard USD en 2026 et devrait atteindre 1,71 milliard USD d'ici 2031 à un CAGR de 3,05 % sur la période 2026-2031. La confiance des ménages soutient les dépenses discrétionnaires en jouets même si les pressions liées au coût de la vie restent perceptibles, et les articles éducatifs ainsi que les objets de collection pour adultes jouent un rôle d'amortisseur lors des ralentissements cycliques. Le financement gouvernemental en faveur des STIM, l'accent mis sur les politiques de la petite enfance et l'amélioration de la logistique du commerce électronique amplifient davantage la demande, tandis que les obligations d'éco-conception remodèlent les choix d'emballage et de matériaux. L'intensité concurrentielle reste élevée car les leaders mondiaux adaptent leurs portefeuilles aux opportunités de licences locales, et les places de marché en ligne étendent leur portée nationale malgré une surveillance réglementaire croissante. Dans l'ensemble, le marché australien des jouets bénéficie d'une confluence de facteurs : croissance démographique des ménages familiaux, maturité du commerce de détail omnicanal et priorités d'apprentissage alignées sur les politiques, qui soutiennent la progression en volume et en valeur.

Principaux enseignements du rapport

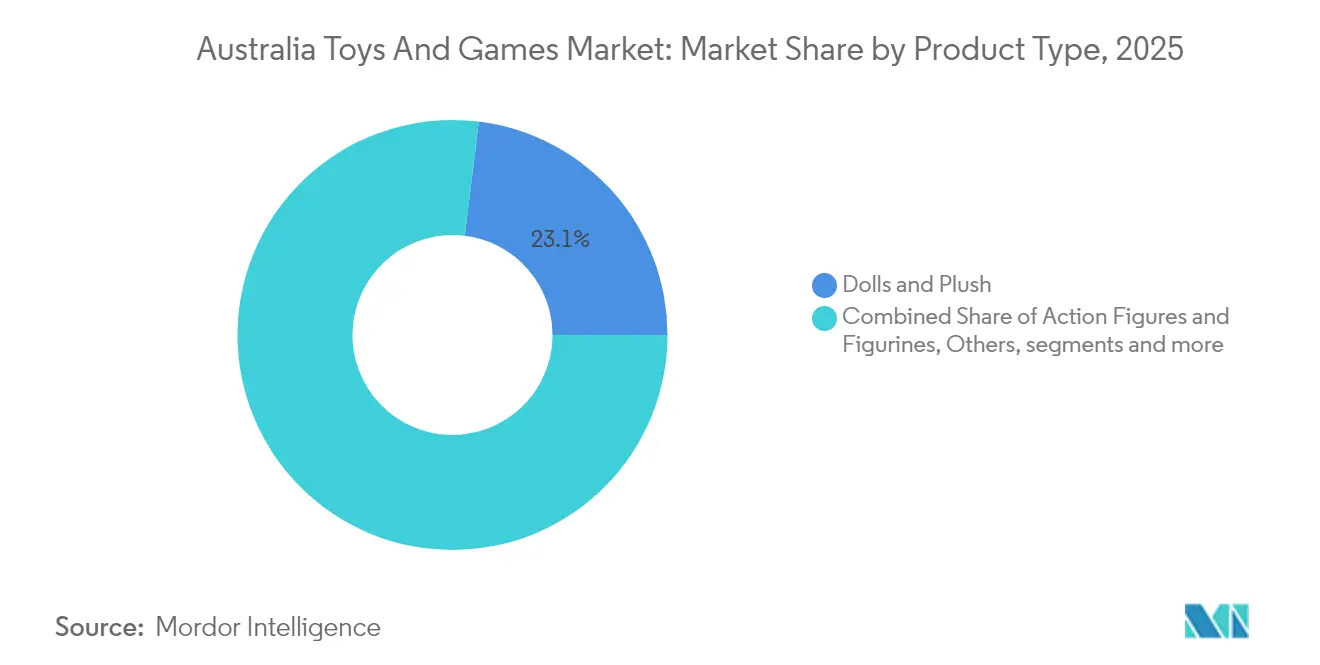

- Par type de produit, les poupées et peluches ont dominé avec 23,05 % de la part du marché australien des jouets en 2025, tandis que les jouets éducatifs et STIM sont en voie d'atteindre un CAGR de 5,12 % d'ici 2031.

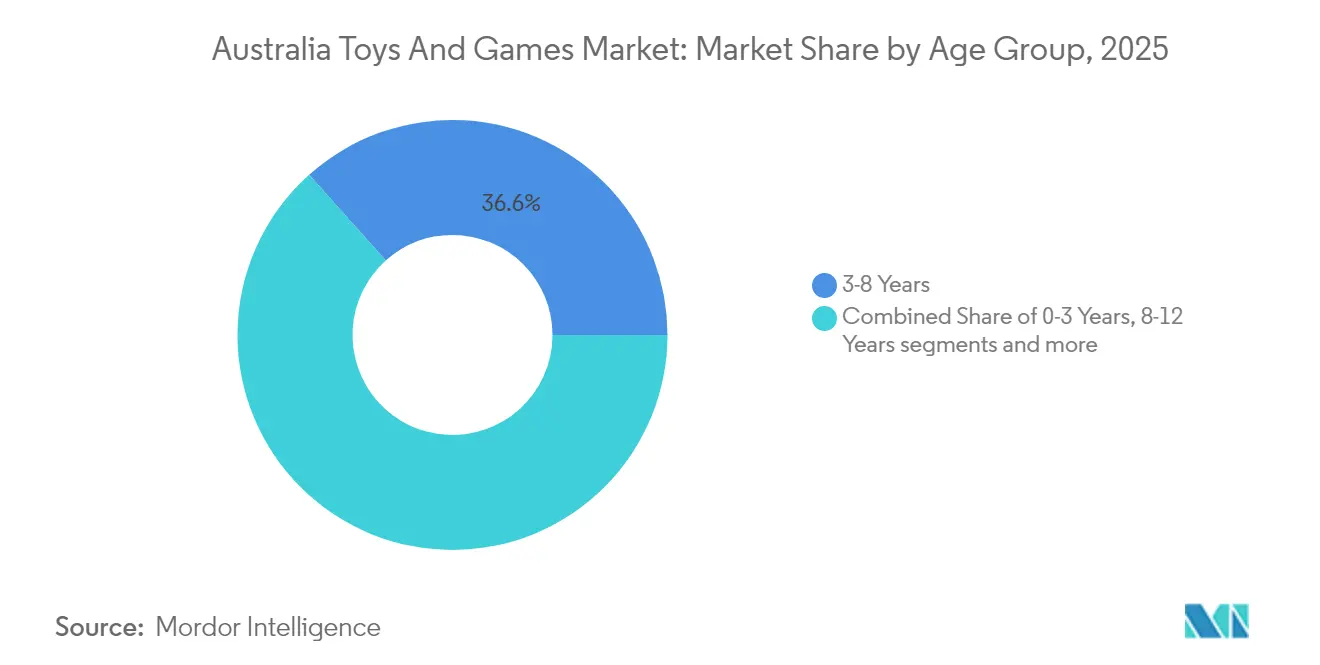

- Par groupe d'âge, les 3 à 8 ans représentaient 36,62 % de la taille du marché australien des jouets en 2025, tandis que les 8 à 12 ans devraient se développer à un CAGR de 5,78 % jusqu'en 2031.

- Par canal de distribution, la vente au détail en ligne représentait 35,13 % de la taille du marché australien des jouets en 2025 et progresse à un CAGR de 4,72 % jusqu'en 2031.

- Par État, la Nouvelle-Galles du Sud détenait une part de revenus de 29,85 % en 2025 ; le Queensland devrait croître à un CAGR de 5,95 % sur la même période.

- The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys et Spin Master Corp. détenaient collectivement une position dominante en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché australien des jouets et jeux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse du revenu disponible et culture du don | +0.8% | National, avec un impact plus élevé en Nouvelle-Galles du Sud et dans le Victoria | Moyen terme (2 à 4 ans) |

| Expansion des franchises de produits sous licence | +0.6% | National, avec une concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Croissance du commerce électronique et du commerce de détail omnicanal | +0.7% | National, avec les zones rurales affichant la plus forte croissance | Court terme (≤ 2 ans) |

| Demande croissante de jouets éducatifs et STIM | +0.5% | National, avec alignement sur les programmes gouvernementaux | Moyen terme (2 à 4 ans) |

| Financement gouvernemental pour les programmes STIM de la petite enfance | +0.3% | National, avec une mise en œuvre régionale ciblée | Long terme (≥ 4 ans) |

| Expansion de la communauté des collectionneurs adultes et des loisirs | +0.4% | Centres urbains, notamment Sydney et Melbourne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible et culture du don

La résilience des dépenses des ménages soutient le marché australien des jouets, les budgets discrétionnaires s'élargissant même lorsque les dépenses essentielles dépassent la croissance des salaires. Les traditions de cadeaux élevées dans les calendriers multiculturels ajoutent plusieurs mini-saisons au-delà de Noël, maintenant une cohérence des revenus tout au long de l'année. Les jeunes adultes âgés de 25 à 29 ans maintiennent leurs achats de jouets malgré la réduction d'autres catégories discrétionnaires, ce qui témoigne d'un attachement émotionnel durable aux expériences de l'enfance. Les produits haut de gamme prospèrent lors des événements de pointe tels que le Nouvel An chinois, Diwali et l'Aïd, encourageant les fabricants à élargir les assortiments culturellement pertinents. À mesure que les détaillants affinent leurs programmes de fidélité, les cadeaux restent un ancrage stratégique pour la croissance de la valeur moyenne des commandes sur les canaux physiques et numériques.

Expansion des franchises de produits sous licence

Les franchises de propriété intellectuelle approfondissent l'engagement sur le marché australien des jouets en associant le contenu de streaming aux lancements de produits dérivés, créant des ventes récurrentes au-delà des lancements initiaux. La portée mondiale de Bluey dans 50 pays démontre la scalabilité de la propriété intellectuelle locale, et Moose Toys tire parti de cette dynamique grâce à des accords de production mondiaux. L'acquisition par Mattel des droits DC Comics en 2025 repositionne l'entreprise pour le leadership de catégorie tout en limitant l'accès des concurrents aux personnages à forte valeur, élevant les barrières à l'entrée. Des lois nationales solides de protection de la propriété intellectuelle rassurent les concédants de licences et stimulent de nouvelles collaborations, notamment lorsque la narration multiplateforme s'aligne sur la préférence des parents pour des récits éducatifs reconnaissables. Les licences permettent également des actualisations rapides des produits dérivés qui coïncident avec les nouvelles saisons de séries, maintenant les assortiments en rayon dynamiques et stimulant les achats impulsifs.

Croissance du commerce électronique et du commerce de détail omnicanal

Des dépenses en ligne de 45 milliards USD mettent en évidence la dynamique numérique à l'échelle nationale. Sur le marché australien des jouets, la participation aux places de marché par 93 % des consommateurs place Amazon et eBay au cœur des parcours de découverte, tandis que des acteurs émergents tels que Temu attirent les acheteurs sensibles au prix. Les ménages ruraux enregistrent l'adoption numérique la plus rapide en raison de la faible densité de magasins physiques, renforçant les réseaux de distribution à l'échelle nationale. Les transactions mobiles dépassant 30 % des commandes numériques accélèrent les comportements d'achat fragmentés, bénéficiant aux catégories de jouets à faible prix. Cependant, les manquements à la conformité en matière de sécurité sur les plateformes non vérifiées entraînent des mesures réglementaires qui pourraient rediriger la demande vers des vendeurs conformes.

Demande croissante de jouets éducatifs et STIM

La politique fédérale en matière de STIM dans le cadre de la Déclaration nationale sur la science 2024 de l'Australie reclassifie de nombreux jouets d'apprentissage comme des outils de développement des compétences plutôt que comme des articles de loisirs [1]Département de l'industrie, des sciences et des ressources, "Déclaration nationale sur la science 2024," industry.gov.au.. Source : Département de l'industrie, des sciences et des ressources, "Déclaration nationale sur la science 2024," industry.gov.au. Les cadres parallèles de la petite enfance pour les 0 à 5 ans intègrent des repères de développement dans les achats des crèches, augmentant le volume institutionnel. Les parents dans les couloirs de croissance tels que Camden et Wollondilly considèrent les jeux de construction, les kits de codage et la robotique comme des investissements dans l'employabilité future, renforçant la valeur unitaire. Ces produits maintiennent une croissance positive lors des ralentissements, compte tenu de leur bénéfice académique perçu. Les fournisseurs associent de plus en plus les kits physiques à des programmes basés sur des applications, renforçant l'engagement durable et les opportunités de vente incitative par abonnement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence des divertissements numériques et du temps d'écran | -0.9% | National, avec un impact plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Hausse des coûts de certification de sécurité et de conformité | -0.6% | National, affectant tous les acteurs du marché | Moyen terme (2 à 4 ans) |

| Sensibilité aux prix dans un contexte d'incertitudes économiques | -0.4% | National, avec un impact plus important sur les ménages à faibles revenus | Court terme (≤ 2 ans) |

| Contrôle de la durabilité et réglementations sur les déchets d'emballage | -0.3% | National, avec des variations de mise en œuvre spécifiques à chaque État | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des divertissements numériques et du temps d'écran

Les enfants âgés de 12 à 13 ans passent plus de 3 heures par jour devant les écrans en semaine, dépassant 4 heures le week-end, détournant l'attention des jouets traditionnels. Les jeux mobiles gratuits canalisent les dépenses discrétionnaires vers des micro-transactions plutôt que vers des achats uniques, tandis que les écosystèmes de consoles de Nintendo et Sony approfondissent la fidélité grâce à des modèles d'abonnement. Le frein est le plus prononcé chez les préadolescents et les adolescents, mais se répercute sur les cohortes plus jeunes à mesure que les tablettes deviennent des outils d'apprentissage. Les expériences hybrides qui fusionnent la réalité augmentée avec des pièces physiques compensent partiellement ce changement, suggérant des espaces d'opportunité pour les marques adaptables. Les détaillants répondent en proposant des démonstrations interactives en magasin qui raviven l'engagement tactile chez les acheteurs nés à l'ère numérique.

Hausse des coûts de certification de sécurité et de conformité

Le renforcement de l'application par la Commission australienne de la concurrence et de la consommation entraîne des amendes croissantes pour non-conformité, avec des pénalités de 49 500 USD imposées pour des manquements aux tests de piles boutons [2]Commission australienne de la concurrence et de la consommation, "Résultats de l'application concernant les piles boutons," accc.gov.au.. À partir de mars 2025, une norme révisée sur les jouets pour nourrissons impose une évaluation supplémentaire des risques d'étouffement. Par ailleurs, l'Organisation australienne du pacte sur les emballages introduit des frais d'éco-modulation à partir de l'exercice 2027, taxant effectivement les matériaux non recyclables. Les petits importateurs peinent à absorber les frais de test et les investissements en reconception durable, cédant des espaces en rayon aux multinationales dotées de cadres de qualité mondiaux. Les délais plus longs pour la validation de la sécurité compriment également les calendriers de lancement, poussant les marques vers des gammes pérennes plutôt que vers des nouveautés à rotation rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les jouets éducatifs commandent une dynamique premium

Les jouets éducatifs et STIM représentent la catégorie à la croissance la plus rapide, progressant à un CAGR de 5,12 % jusqu'en 2031 et augmentant régulièrement leur contribution au marché australien des jouets. La demande unitaire augmente à mesure que les parents perçoivent les robots de codage, les kits scientifiques et les jeux de mathématiques comme des outils améliorant les performances scolaires, en accord avec les mises à jour du programme national. Parallèlement, l'attention réglementaire portée à la maîtrise des STIM élève ces articles de cadeaux souhaitables à des achats ménagers planifiés, soutenant des prix plus élevés. Les poupées et peluches maintiennent une avance de revenus de 23,05 % en 2025 en captant l'attachement émotionnel et les récits inclusifs, tandis que les jeux de construction bénéficient de collectionneurs adultes fidèles qui prolongent la durée de vie des franchises phares. Les jeux et puzzles prospèrent en favorisant le jeu social intergénérationnel, tirant parti des habitudes de rester à la maison qui ont persisté après la période pandémique.

Les jouets de plein air et de sport connaissent une croissance modérée car les ménages urbains manquent de grands espaces de jeu, mais la demande persiste chez les parents soucieux de leur santé qui intègrent l'activité physique dans les routines quotidiennes. Les véhicules et les articles télécommandés restent pertinents en intégrant des commandes Bluetooth ou Wi-Fi, offrant un pont entre la manipulation tactile et la familiarité avec les smartphones. Le matériel de jeux vidéo se situe à la convergence du divertissement et de la vente au détail de jouets, avec des consoles portables vendues aux côtés de jeux de société dans les points de vente omnicanaux. La classification résiduelle « Autres » regroupe des quilles en bambou durables, des aides sensorielles pour l'autisme et des compagnons pilotés par l'IA qui préfigurent de nouvelles niches au sein du marché australien des jouets.

Par groupe d'âge : le segment de l'enfance supérieure s'accélère

La tranche des 3 à 8 ans a représenté 36,62 % de la valeur 2025, confirmant son statut de principal groupe démographique d'achat ; cependant, le segment des 8 à 12 ans est en voie d'atteindre un CAGR de 5,78 % qui dépasse toutes les autres tranches. Les parents ciblent des kits de compétences cognitives d'ordre supérieur et des objets de collection de franchises à mesure que les enfants évoluent vers des centres d'intérêt plus complexes, augmentant les prix de vente moyens. La cohorte des 0 à 3 ans bénéficie de la hausse projetée de 11 % de la population de moins de 15 ans d'ici 2041, assurant une base stable pour les jouets de développement dans les districts métropolitains et périurbains. Les adolescents se tournent vers des maquettes de loisirs, des jeux de plateau et des figurines en édition limitée qui satisfont leurs besoins d'expression identitaire, même si les alternatives numériques se font de plus en plus concurrentes.

Les adultes et les collectionneurs représentent désormais une part significative du marché australien des jouets, reflétant les données mondiales selon lesquelles 19 % des ventes proviennent de clients de plus de 18 ans. Les Barbie vintage, les objets de collection Star Wars et les sets LEGO Architecture séduisent cette clientèle, débloquant des références à forte marge. Les détaillants spécialisés organisent des événements en dehors des heures d'ouverture pour présenter des sorties à haute valeur, favorisant l'engagement communautaire qui protège davantage ce segment de la cannibalisation numérique.

Par canal de distribution : la domination numérique se poursuit

La vente au détail en ligne contrôlait 35,13 % de la taille du marché australien des jouets en 2025 et se développe à un CAGR de 4,72 % jusqu'en 2031, portée par des promesses de livraison rapide et des cycles promotionnels agressifs. Les algorithmes des places de marché exposent les micro-marques à des audiences nationales, mais le renforcement de l'application des règles de sécurité des produits concentrera probablement le trafic vers les vitrines vérifiées. Les magasins spécialisés en jouets préservent leur pertinence grâce à un merchandising expérientiel et des gammes sélectionnées qui répondent aux collectionneurs et aux parents axés sur les STIM. Les grands magasins et les magasins discount s'engagent fortement dans le retrait en magasin.

Les supermarchés répondent aux achats impulsifs de commodité pour les articles à faible prix, notamment les peluches à prix de poche et les objets de collection en boîte aveugle situés près des caisses. Les abonnements directs aux consommateurs font leur apparition, regroupant des projets STIM mensuels avec des applications de suivi des progrès qui renforcent les revenus récurrents. Bien que l'ascension rapide de Temu en Australie mette en évidence le positionnement sur la valeur, son taux d'échec de conformité de 100 % lors de tests indépendants pourrait rediriger les consommateurs vers des leaders du commerce électronique établis qui garantissent un approvisionnement réglementé.

Analyse géographique

La Nouvelle-Galles du Sud a généré 29,85 % des revenus nationaux des jouets en 2025, la dense population familiale du Grand Sydney et le réseau de commerce de détail omnicanal mature soutenant un fort renouvellement des produits. La poursuite du remplissage suburbain et une hausse projetée à 9,9 millions d'habitants d'ici 2041 soutiennent la croissance du volume à long terme, bien que les coûts de vie élevés orientent les jeunes locataires vers les gammes de valeur. La diversité culturelle élargit le calendrier des événements de cadeaux, permettant aux détaillants de lisser les ventes trimestrielles sans recourir à des remises importantes.

Le Queensland est l'État à la croissance la plus rapide, progressant à un CAGR de 5,95 % jusqu'en 2031, la migration interétatique amenant de jeunes familles dans les couloirs de Brisbane, de la Gold Coast et de la Sunshine Coast. La demande supplémentaire provient des dépenses touristiques, qui atteignent leur pic pendant les vacances scolaires et amplifient le volume saisonnier pour les gammes de plein air et sous licence. L'accent mis par l'État sur l'éducation aux STIM s'aligne sur les achats institutionnels de kits scientifiques et de kits de codage pour les programmes communautaires, renforçant la dynamique des sous-segments premium.

Le Victoria, l'Australie-Occidentale, l'Australie-Méridionale, la Tasmanie, le Territoire de la capitale australienne et le Territoire du Nord fournissent la part restante et affichent des profils de croissance mixtes. Le Victoria tire parti du grand secteur tertiaire de Melbourne et de sa richesse multiculturelle pour soutenir les gammes premium et d'apprentissage des langues, tandis que la richesse minière de l'Australie-Occidentale encourage des prix de vente moyens plus élevés. Les États plus petits dépendent d'assortiments ciblés et d'une pénétration croissante du commerce électronique pour surmonter les empreintes de magasins limitées, une tendance intensifiée par les améliorations logistiques nationales qui raccourcissent les délais de livraison en zones rurales.

Paysage réglementaire

Le cadre de sécurité des jouets et jeux en Australie est appliqué principalement par l'Australian Competition and Consumer Commission (ACCC) en vertu de l'Australian Consumer Law, avec des normes de sécurité obligatoires couvrant des catégories telles que les jouets pour enfants jusqu'à 36 mois inclus, les jouets aquatiques, et les jouets contenant du plomb et d'autres éléments. Une mise à jour notable est l'entrée en vigueur du Consumer Goods (Aquatic Toys) Safety Standard 2026 le 26 juin 2026, avec une fenêtre de transition permettant la conformité soit à l'ancienne norme, soit à la norme mise à jour, jusqu'au 25 juin 2028.

Les exigences obligatoires font couramment référence à des référentiels techniques volontaires tels que l'AS/NZS ISO 8124.1, et l'ACCC a également mené des examens de plusieurs normes de sécurité des produits pour enfants (y compris des normes liées aux jouets) au cours de 2025 afin d'évaluer leur efficacité et un éventuel alignement avec les approches internationales. Les fournisseurs portent l'obligation de conformité tout au long du processus d'approvisionnement, et les mécanismes d'application se concentrent sur la surveillance, les rappels et les sanctions plutôt que sur un vaste système d'approbation préalable à la mise sur le marché pour les importations générales de jouets.

Analyse de la chaîne de valeur

La chaîne de valeur des jouets et jeux en Australie est fortement dominée par les importations, les propriétaires de marques mondiales et les distributeurs locaux s'approvisionnant en volumes importants de produits finis auprès de pôles de fabrication tels que la Chine et le Vietnam, avant d'acheminer les expéditions via des réseaux nationaux de fret et d'entreposage pour atteindre les détaillants omnicanaux. Les partenariats logistiques à grande échelle façonnent la disponibilité en aval, illustrés par l'accord d'entreposage à long terme de DHL Supply Chain Australia avec Mattel et la relocalisation des opérations vers une installation de 31 000 m² à Truganina, Victoria, qui soutient un réapprovisionnement plus rapide vers les principaux corridors métropolitains et l'exécution nationale du commerce électronique.

La conformité et les tests agissent comme des étapes de contrôle dans la chaîne, en particulier pour les produits destinés aux enfants de moins de 36 mois et pour les catégories à risque plus élevé telles que les jouets aquatiques, les aimants et les produits contenant des substances réglementées. L'examen en cours par l'ACCC des normes obligatoires, ainsi que la mise à jour de juin 2026 de la norme de sécurité des jouets aquatiques et sa période de transition pluriannuelle, accroissent l'importance opérationnelle de la documentation, des tests en laboratoire et de la traçabilité pour les importateurs, les places de marché et les détaillants physiques, les fournisseurs plus importants étant mieux à même d'absorber les délais de certification et les cycles de reconception.

Paysage concurrentiel

Cinq marques multinationales, The LEGO Group, Mattel Inc., Hasbro Inc., Moose Toys et Spin Master Corp., détiennent une position dominante grâce à de vastes catalogues de propriété intellectuelle, des systèmes de conformité avancés et une distribution omnicanale efficace. La récupération par Mattel des droits DC Comics en 2025 renforce son portefeuille local de figurines d'action, tandis que LEGO maintient un attrait intergénérationnel avec des sets d'architecture et de collection pour adultes. La hausse de 18,8 % des revenus de Spin Master en 2024 reflète un pipeline d'innovation qui équilibre les gammes préscolaires, de construction et hybrides numériques.

La perturbation du marché a suivi l'effondrement de Toys 'R' Us Australie à mi-2025, libérant près de 30 millions USD de ventes que les concurrents ont rapidement absorbées. La hausse des coûts réglementaires déplace également des parts vers les grands acteurs établis, car des amendes telles que les récentes pénalités de 49 500 USD de l'ACCC pour les piles boutons pèsent plus lourdement sur les petits importateurs. Dans le même temps, les détaillants de plateformes font l'objet d'une surveillance plus étroite, ce qui devrait concentrer les vendeurs conformes et accroître le pouvoir de négociation des marques établies.

Les règles de durabilité offrent un autre levier concurrentiel. Les premiers acteurs reconçoivent leurs emballages pour satisfaire aux frais d'éco-modulation de l'APCO prenant effet à partir de l'exercice 2027, se positionnant pour des avantages de coûts potentiels et une confiance accrue des consommateurs. Les priorités stratégiques du groupe de leaders comprennent les acquisitions de licences, la technologie de jeu connecté et les lancements directs aux consommateurs qui capitalisent sur la demande croissante des collectionneurs adultes tout en préservant les économies d'échelle dans les segments enfants phares.

Leaders du secteur australien des jouets et jeux

The LEGO Group

Mattel Inc.

Hasbro Inc.

Moose Toys

Spin Master Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consolidation du commerce spécialisé et l'expansion du réseau créent de nouvelles voies d'accès au marché pour les assortiments haut de gamme et destinés aux collectionneurs. En mai 2026, Kennedy Consolidated a acquis le portefeuille de 25 magasins Australian LEGO Certified Stores auprès d'Alquemie Group, ce qui reflète un investissement continu dans les formats établis de vente au détail de jouets et soutient les rénovations de magasins, le merchandising amélioré et les programmes multicanaux qui augmentent la conversion pour les acheteurs adultes et familiaux à ticket élevé.

Les sorties portées par les licences et les partenariats de distribution élargissent également la profondeur de l'assortiment et améliorent l'accès régional. Le salon Australian Toy, Hobby and Licensing Fair 2026 de l'Australian Toy Association, complet, a renforcé le rôle des propriétés sous licence dans la planification du commerce de détail, tandis que des partenariats tels que l'accord national d'approvisionnement d'avril 2026 entre Gyroor Australia et Toyworld via le réseau Associated Retailers Limited (ARL) indiquent que des jouets davantage intégrant la technologie atteignent les consommateurs suburbains et régionaux. Parallèlement, une surveillance de sécurité renforcée, notamment la nouvelle norme obligatoire sur les jouets aquatiques entrant en vigueur le 26 juin 2026 et des examens plus larges des normes pour enfants par l'ACCC, crée de l'espace pour que les vendeurs conformes se différencient par des tests vérifiés et une conception de produits plus sûre, en particulier sur les canaux en ligne où l'examen des annonces non vérifiées s'est intensifié.

Développements récents du secteur

- Mai 2026 : Kennedy Consolidated a acquis le portefeuille Australian LEGO Certified Stores d'Alquemie Group, comptant 25 magasins. La transaction a remodelé le contrôle d'un canal spécialisé haut de gamme majeur et offre une plateforme pour une exécution plus rigoureuse des opérations en magasin, du merchandising et des initiatives omnicanales autour d'une seule marque mondiale.

- Mai 2026 : Moose Toys a élargi son partenariat de fabricant de jouets principal avec Netflix, ajoutant de nouvelles gammes de jouets liées à des propriétés de divertissement pour enfants et familles. Cette initiative a renforcé le pipeline de licences de Moose Toys et soutient des lancements de produits liés à des franchises plus fréquents, susceptibles d'accroître la visibilité sur les étagères du commerce de détail et du commerce électronique australien.

- Octobre 2024 : Kuehne+Nagel a annoncé qu'il exploiterait un nouveau centre de distribution pour le LEGO Group en Australie. Cette capacité logistique supplémentaire renforce la capacité de réapprovisionnement et d'exécution pour les partenaires de détail et les canaux directs, soutenant une livraison plus rapide et une meilleure disponibilité des stocks en Australie et en Nouvelle-Zélande.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les jouets et jeux vendus en Australie, comptabilisés comme la valeur des produits achetés par les consommateurs via les canaux en ligne et hors ligne dans tout le pays.

Exclusions du périmètre : Nous excluons la revente de seconde main entre consommateurs et les catégories non liées aux jouets qui sont parfois regroupées dans les totaux de biens récréatifs.

Aperçu de la segmentation

- Par type de produit

- Figurines d'action et figurines

- Poupées et peluches

- Jeux de construction et de montage

- Jeux et puzzles

- Jouets de plein air et de sport

- Véhicules et télécommande

- Jouets éducatifs et STIM

- Matériel et logiciels de jeux vidéo

- Autres

- Par groupe d'âge

- 0 à 3 ans

- 3 à 8 ans

- 8 à 12 ans

- 12 à 18 ans

- Adultes et collectionneurs

- Par canal de distribution

- Magasins spécialisés en jouets

- Vente au détail en ligne

- Grands magasins et magasins discount

- Supermarchés et hypermarchés

- Autres

- Par géographie

- Nouvelle-Galles du Sud

- Victoria

- Queensland

- Australie-Occidentale

- Australie-Méridionale

- Tasmanie

- Territoire de la capitale australienne

- Territoire du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par des signaux publics décrivant la dynamique de la catégorie et l'endroit où les ventes sont enregistrées. Nous utilisons des sources telles que les publications sur le commerce de détail de l'Australian Bureau of Statistics (y compris la classification de la vente au détail de jouets et jeux au sein des biens récréatifs plus larges), les portails de statistiques commerciales du gouvernement australien pour les importations et exportations, et les orientations sur les codes tarifaires publiées par l'Australian Border Force.

Pour rendre le modèle utilisable, les rapports annuels d'entreprises, les mises à jour des détaillants et les présentations aux investisseurs sont utilisés pour confirmer l'orientation des prix, l'intensité promotionnelle et les évolutions du mix de canaux. Des revues à comité de lecture sur la consommation et le développement de l'enfant sont également consultées pour comprendre les évolutions des habitudes de jeu susceptibles de modifier le mix produit au fil du temps. Pour combler les lacunes concernant la répartition des revenus des entreprises, les indicateurs d'expédition et l'activité de brevets, nous nous référons également à quelques bases de données payantes axées sur les données financières et de renseignement des entreprises, les expéditions d'import-export et les dépôts de brevets. Les sources citées ici sont illustratives, et de nombreuses autres publications et documents publics sont examinés pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire a servi à convertir les données documentaires en hypothèses correspondant à la manière dont la catégorie est réellement vendue en Australie, en particulier lorsque les données publiques sont regroupées dans des catégories de détail plus larges. Nous avons échangé avec un ensemble de contacts de marques et de distributeurs, de responsables de catégories chez les détaillants, et de professionnels de la logistique ou de l'approvisionnement à travers l'Australie afin de confirmer la saisonnalité de la demande, l'intensité promotionnelle et la part vendue en ligne par rapport à celle vendue en magasin.

Répartition des répondants aux enquêtes de terrain primaires

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/de division : 30 % | |

| Petits acteurs : 17 % | Managers : 57 % |

Dimensionnement et prévisions du marché

La taille du marché de base est construite selon une logique descendante et ascendante. Le volet descendant s'appuie sur des signaux de chiffre d'affaires de détail spécifiques à l'Australie et des indicateurs d'offre basés sur le commerce, qui aident à reconstituer la demande de la catégorie. Une fois le pool de demande national établi, il est réparti entre jouets et jeux à l'aide des parts de mix produit et des parts de canaux, validées par des entretiens et des commentaires publics sur le commerce de détail.

Pour garder les chiffres alignés sur le comportement d'achat, nous suivons des indicateurs tels que les volumes d'importation de jouets et jeux par codes produits pertinents, les mouvements de prix de vente moyens pendant les périodes de pointe (en particulier en fin d'année), la pénétration en ligne du commerce de détail spécialisé et de masse, et les évolutions de la pression sur les dépenses des ménages susceptibles d'orienter les consommateurs vers des articles à prix plus bas. Nous incluons également des repères de marché pratiques tels que la saisonnalité autour des principales périodes de cadeaux et l'impact des cycles de licences, qui tend à modifier le mix même lorsque le nombre total d'unités reste similaire. Des vérifications ascendantes sélectives sont ensuite effectuées à l'aide d'échantillons de répartition des revenus de marques et de distributeurs, de discussions sur le dimensionnement des catégories par les détaillants, et d'approximations prix moyen de vente/unités pour quelques sous-catégories très visibles. Lorsque des lacunes subsistent, nous appliquons des marges de distribution et des facteurs de couverture prudents, puis les retestons avec des données primaires.

Pour les prévisions, nous utilisons une analyse de scénarios s'appuyant sur des relations de type régression simple entre les dépenses par catégorie et quelques moteurs macroéconomiques, puis ajustons la courbe à l'aide de points de vue d'experts sur les prix, l'intensité promotionnelle et les évolutions de canaux. Lorsque les signaux divergent, l'hypothèse est renvoyée aux répondants pour un second passage avant l'établissement de la ligne de prévision finale.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés en plusieurs étapes afin que les totaux finaux ne dépendent pas d'un seul jeu de données ou d'une seule hypothèse. Nous comparons la valeur de marché modélisée à des signaux indépendants tels que l'orientation du chiffre d'affaires de détail, les tendances des coûts d'importation et les schémas connus de hausse en haute saison, puis nous examinons les valeurs aberrantes avant validation finale.

Si un écart est trop important, les données d'entrée sont révisées, les notes d'entretiens sont revérifiées, et des appels de suivi sont déclenchés avec les experts pertinents du canal ou du produit. Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les hypothèses de demande, d'offre ou de prix. Avant la livraison, une dernière revue est effectuée afin que la version publiée reflète les publications de données les plus récentes et les contrôles de validation.

Comparaison de l'estimation du marché australien des jouets et jeux de Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour les jouets et jeux en Australie peuvent différer selon les sources, même lorsqu'elles décrivent le même marché final. Les différences proviennent généralement de ce qui est inclus dans le panier, du fait que les valeurs sont rapportées au niveau du détail ou à des points antérieurs de la chaîne de valeur, et de la manière dont la tarification et la saisonnalité sont traitées pour l'année de référence.

Les principaux facteurs d'écart dans cette catégorie tendent à être la question de savoir si les loisirs de collection et le matériel de jeu sont comptabilisés comme faisant partie des jouets, la manière dont les ventes sur les places de marché en ligne sont traitées par rapport au commerce spécialisé, et si les valeurs d'importation sont utilisées directement sans normalisation par rapport aux prix à la consommation. Certains éditeurs appliquent également une croissance agressive des prix sur la période de prévision, tandis que d'autres maintiennent des prix plus stables et laissent les unités faire le travail, ce qui modifie rapidement la valeur de marché. Lorsque des données de classification de détail sont utilisées, il est également nécessaire de séparer la vente de jouets et jeux des totaux plus larges de biens récréatifs, et cette séparation est l'une des raisons pour lesquelles la valeur de 2025 est fixée à 1,43 milliard USD (2025) en utilisant une perspective de dépenses au détail et des contrôles de normalisation de la valeur des importations appliqués par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,43 milliard USD (2025) | |

| Association industrielle A | 1,29 milliard USD (2025) | Reflète souvent des canaux de détail plus restreints et peut exclure les ventes sur les places de marché en ligne et certaines catégories de jeux, ce qui peut sous-estimer les dépenses totales des consommateurs pendant les périodes de pointe. |

| Revue commerciale B | 1,58 milliard USD (2025) | Peut mélanger des catégories adjacentes telles que les objets de collection ou certains articles liés à l'électronique, et peut appliquer des hypothèses de hausse du prix de vente moyen plus élevées sans vérifications cohérentes par rapport au chiffre d'affaires de détail et aux signaux commerciaux. |

La comparaison montre que l'écart est principalement créé par les limites de catégories et le traitement des prix, et non par une simple différence arithmétique. En maintenant un périmètre centré sur les jouets et jeux vendus aux consommateurs en Australie et en vérifiant de manière croisée les indicateurs de détail et de commerce, le chiffre final reste traçable à des données d'entrée claires et peut être reproduit à mesure que de nouvelles données arrivent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché australien des jouets ?

La taille du marché australien des jouets s'élève à 1,47 milliard USD en 2026 et devrait atteindre 1,71 milliard USD d'ici 2031 à un CAGR de 3,05 %.

Quel segment de produit connaît la croissance la plus rapide ?

Les jouets éducatifs et STIM se développent à un CAGR de 5,12 % jusqu'en 2031, portés par le soutien aux politiques STIM et la demande parentale pour le jeu de développement.

Quelle est l'importance du commerce électronique pour les ventes de jouets en Australie ?

La vente au détail en ligne représente déjà 35,13 % des revenus de la catégorie en 2025 et devrait croître à un CAGR de 4,72 %, ce qui en fait le canal pivot pour l'expansion future.

Quel État offre le plus fort potentiel de croissance ?

Le Queensland devrait afficher un CAGR de 5,95 % d'ici 2031, la migration axée sur le mode de vie stimulant la formation de ménages et les dépenses en jouets.

Comment les réglementations de sécurité affectent-elles les fabricants ?

L'application stricte de l'ACCC et les nouvelles normes sur les jouets pour nourrissons augmentent les coûts de conformité, favorisant les grands acteurs dotés d'une infrastructure de test établie.

Quelles opportunités existent dans l'espace des collectionneurs adultes ?

Les collectionneurs contribuent à un segment premium en expansion, et les sorties en édition limitée ciblant les acheteurs de plus de 18 ans offrent des marges élevées avec un risque de volume relativement faible.

Dernière mise à jour de la page le: