Taille et parts du marché des supermarchés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.04 Trillions de dollars américains |

| Taille du Marché (2031) | 1.22 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des supermarchés par Mordor Intelligence

La taille du marché des supermarchés devrait s'étendre de 1 billion USD en 2025 et 1,04 billion USD en 2026 à 1,22 billion USD d'ici 2031, enregistrant un TCAC de 3,16 % entre 2026 et 2031.

La croissance reflète une demande alimentaire soutenue tandis que les opérateurs répondent à des marges serrées, à des évolutions de formats et à des habitudes numériques qui attirent davantage de parcours d'achat sur plusieurs canaux. L'échelle reste un avantage évident, car les grands groupes déploient des marques de distributeur, optimisent les chaînes d'approvisionnement et intègrent les magasins au commerce en ligne pour défendre le trafic et les parts de marché. Les revenus de Walmart pour l'exercice 2025 soulignent l'ampleur des modèles intégrés qui utilisent les médias de distribution et l'adhésion pour renforcer l'économie[1]Walmart Inc., "Résultats de l'exercice 2025," Walmart Corporate, corporate.walmart.com. Les leaders européens renforcent également le marché des supermarchés grâce à une politique de prix rigoureuse, à une densité logistique et à des portefeuilles d'enseignes plus étoffés ciblant différents niveaux de valeur.

Principaux enseignements du rapport

- Par catégorie de produits, les produits alimentaires emballés et transformés ont représenté 38,37 % des revenus en 2025, tandis que les plats prêts à consommer et les aliments préparés devraient se développer à un TCAC de 7,74 % jusqu'en 2031.

- Par canal de vente, le format hors ligne détenait 65,54 % des parts en 2025, tandis que le commerce en ligne et le commerce électronique devraient croître à un TCAC de 8,33 % jusqu'en 2031.

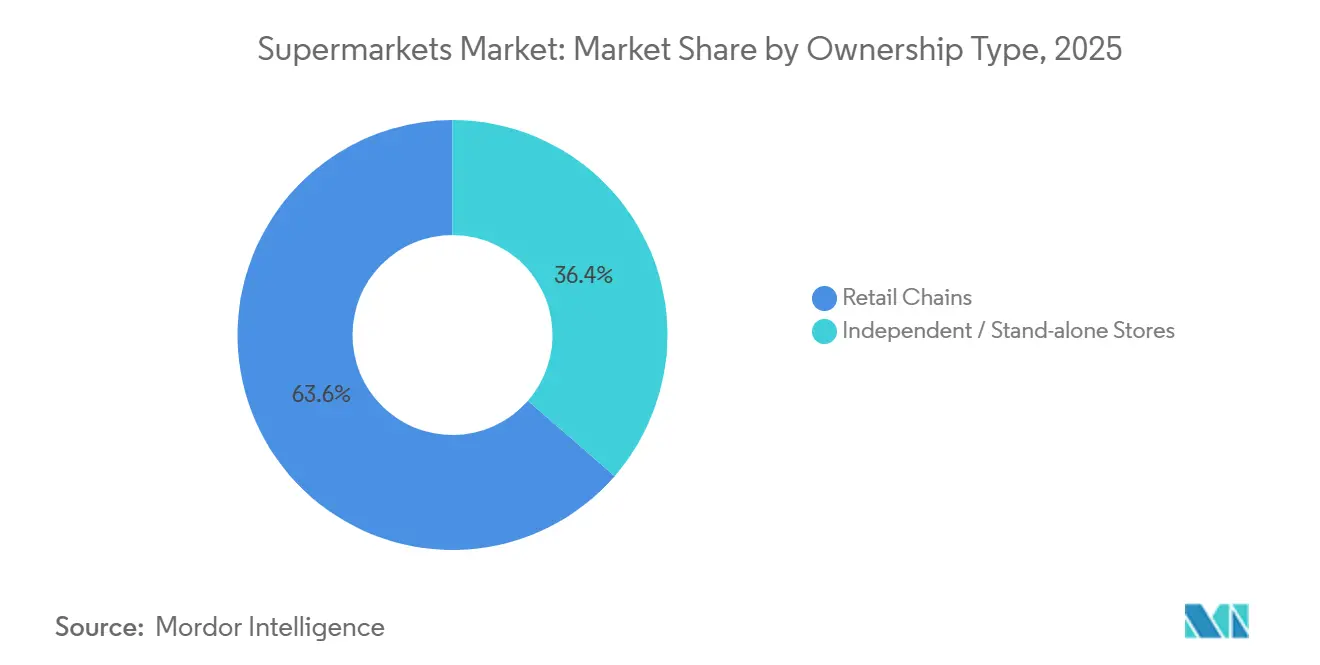

- Par type de propriété, les chaînes de distribution représentaient 63,65 % des ventes en 2025 et devraient progresser à un TCAC de 6,98 % jusqu'en 2031.

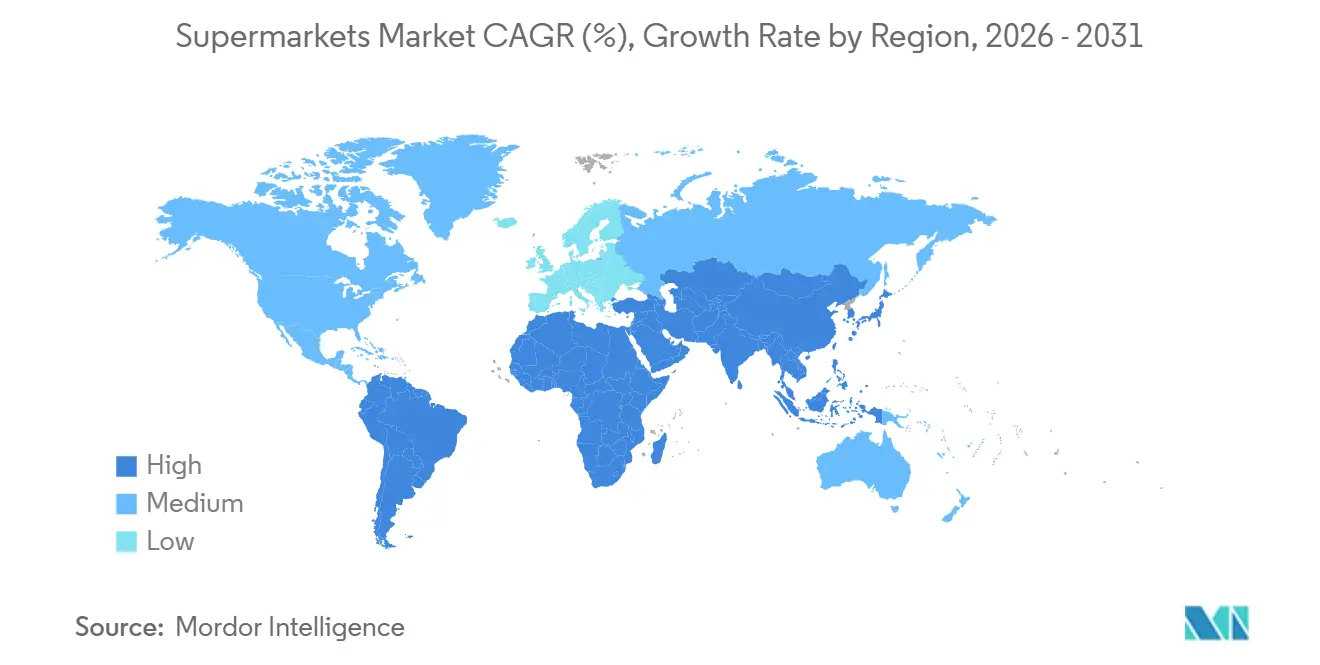

- Par géographie, l'Amérique du Nord a capté 40,66 % en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des supermarchés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide stimulant la demande pour les courses en un seul arrêt dans les mégapoles d'Asie-Pacifique | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique du Nord | Moyen terme (2-4 ans) |

| Essor de la pénétration des marques de distributeur augmentant la marge du panier dans les supermarchés discount européens | +0.7% | Europe, Amérique du Nord en secondaire | Long terme (≥ 4 ans) |

| Applications de fidélité numérique stimulant la fréquence des visites dans les chaînes nord-américaines | +0.5% | Amérique du Nord, adoption précoce dans les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Optimisation des rayons par intelligence artificielle réduisant les ruptures de stock dans les magasins à fort débit | +0.4% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des zones de commodité fraîche captant les consommateurs pressés | +0.3% | Mondial, plus fort en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Bons d'aide alimentaire gouvernementaux orientant les dépenses vers les supermarchés, par exemple au Brésil | +0.2% | National au Brésil, projets pilotes dans certaines villes d'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation rapide stimule la demande pour les courses en un seul arrêt dans les mégapoles d'Asie-Pacifique

La croissance de la population urbaine et la hausse des revenus des ménages en Asie-Pacifique continuent de remodeler les habitudes d'achat alimentaire vers des formats modernes et des courses complètes en un seul arrêt qui favorisent le marché des supermarchés[2]Gouvernement australien, "Perspectives économiques et commerciales," Département des Affaires étrangères et du Commerce, dfat.gov.au. Les opérateurs regroupent leurs magasins dans des couloirs denses et superposent des programmes d'adhésion et des comptoirs de produits frais pour attirer des paniers plus importants et des visites récurrentes, ce qui renforce le marché des supermarchés dans les nœuds urbains. Sam's Club Chine a développé sa base de supermarchés entrepôts et élargi ses assortiments adaptés aux contraintes de la vie en appartement tout en répondant aux besoins des familles. AEON prévoit de tripler son implantation au Vietnam d'ici 2030 avec un mélange de grands magasins et de supermarchés, soutenu par des investissements continus et une localisation des formats. Le ministère de l'Industrie et du Commerce du Vietnam a assoupli les procédures d'octroi de licences commerciales et soutenu les améliorations de la chaîne du froid qui améliorent la sécurité alimentaire et réduisent les pertes, ce qui soutient davantage l'expansion du commerce moderne.

L'essor de la pénétration des marques de distributeur augmente la marge du panier dans les supermarchés discount européens

Les marques de distributeur ont gagné en ampleur et en profondeur en Europe, stimulant le marché des supermarchés grâce à un meilleur rapport qualité-prix et une couverture plus large des besoins des consommateurs à tous les niveaux. La PLMA a indiqué que les ventes de marques de distributeur ont atteint 369,23 milliards USD (354,5 milliards EUR) au cours des 52 semaines jusqu'en juillet 2024, avec une part de marché de près de 39 % sur les marchés suivis, indiquant une acceptation continue des consommateurs dans les catégories principales. Carrefour a porté la part des marques de distributeur à 37 % des ventes alimentaires en 2025 et a réaffirmé ses objectifs d'augmenter davantage cette part pour renforcer la compétitivité des prix et la fidélité des acheteurs. Tesco a continué à développer sa gamme premium Finest et à élargir ses niveaux de valeur quotidienne, conformément à une stratégie de portefeuille qui ancre le marché des supermarchés dans toutes les tranches de revenus. Le TOPVALU d'AEON a enregistré une croissance solide en 2025, soulignant comment les grands distributeurs utilisent les marques de distributeur pour renforcer la structure des marges et améliorer leur pouvoir de négociation avec les fournisseurs au sein du marché des supermarchés. Les cadres de sécurité alimentaire de l'UE et les certifications nationales soutiennent la confiance dans les marques de distributeur et contribuent à réduire l'écart perçu avec les marques multinationales, améliorant la conversion en rayon.

Les applications de fidélité numérique stimulent la fréquence des visites dans les chaînes nord-américaines

Les programmes d'adhésion et de fidélité continuent de façonner la fréquence d'achat et la composition du panier, fournissant aux distributeurs des données qui augmentent la précision des offres et améliorent l'économie du marché des supermarchés. Walmart a signalé une croissance de ses revenus liés à l'adhésion au cours de l'exercice 2025, et Sam's Club a élargi l'adoption de son niveau Plus, renforçant la valeur des avantages et des économies pour les ménages qui consolident leurs courses. La carte Clubcard de Tesco touche désormais la plupart des ménages du Royaume-Uni avec une forte pénétration des ventes, et la base d'utilisateurs de l'application continue de croître, ce qui améliore la capacité à proposer des promotions ciblées et des prix dynamiques. Target a élargi la portée de son programme et amélioré les parcours personnalisés dans l'application qui soutiennent le réapprovisionnement pratique et la reconnaissance de la valeur dans l'épicerie. Les distributeurs unifient les plateformes de données avec les points de vente et les paniers en ligne pour identifier les risques de changement et inciter les acheteurs avec des récompenses qui se convertissent au sein du marché des supermarchés. Il en résulte une fréquence de visite plus élevée parmi les membres actifs et une plus grande part de portefeuille au sein des enseignes qui combinent des récompenses carburant, des abonnements et un retrait gratuit.

L'optimisation des rayons par intelligence artificielle réduit les ruptures de stock dans les magasins à fort débit

Les distributeurs déploient l'intelligence artificielle pour améliorer la précision des stocks, réduire les déchets et améliorer la disponibilité en rayon dans l'ensemble du marché des supermarchés. Walmart a développé des outils d'intelligence artificielle qui aident à la planification des stocks et à l'acheminement, et a développé des modèles qui alimentent des recherches et des recommandations plus pertinentes dans les parcours d'épicerie numérique. Target a déployé un assistant d'intelligence artificielle générative auprès des équipes en magasin dans des milliers d'emplacements pour accélérer les demandes de stocks et soutenir les tâches de réapprovisionnement qui améliorent la disponibilité en rayon. Ahold Delhaize a introduit un assistant d'intelligence artificielle dans l'application d'Albert Heijn pour soutenir la planification des repas et la découverte, ce qui augmente la conversion et améliore l'expérience dans l'épicerie omnicanale. Les organismes de normalisation et les régulateurs façonnent l'intelligence artificielle responsable, ce qui informe la façon dont les distributeurs gèrent la transparence des modèles et les contrôles des biais en magasin et en ligne. L'évolution de la loi européenne sur l'intelligence artificielle fournit un cadre basé sur les risques qui guide le déploiement dans les contextes de vente au détail à fort volume sans compromettre la protection des consommateurs sur le marché des supermarchés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'exploitation et d'infrastructure élevés | -0.8% | Mondial, aigu en Europe et dans les métropoles matures d'Amérique du Nord | Long terme (≥ 4 ans) |

| Intensification de la concurrence des magasins sombres de commerce rapide dans les centres urbains | -0.6% | Cœur Inde, se répandant en Asie du Sud-Est et en Amérique du Sud | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les produits frais due aux perturbations climatiques | -0.4% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Marges bénéficiaires minces | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation et d'infrastructure élevés

Les charges d'exploitation dans la distribution alimentaire restent élevées, pesant sur les bénéfices et limitant le rythme de réinvestissement même si les opérateurs modernisent leurs chaînes d'approvisionnement sur le marché des supermarchés. Tesco a signalé une baisse du flux de trésorerie disponible au cours de l'exercice 2024/25 alors que le fonds de roulement se normalisait après l'inflation des intrants précédente, et les priorités d'investissement se sont concentrées sur les programmes de tarification et de renouvellement. Kroger a comptabilisé une dépréciation de 2,6 milliards USD liée à l'exécution automatisée, soulignant le risque d'exécution dans les projets d'automatisation à grande échelle dans l'épicerie. Walmart a réaffirmé que les changements de composition vers des catégories à plus faible marge peuvent compenser une partie des gains de marge brute dans certains trimestres au sein du marché des supermarchés. Costco a annoncé des augmentations de salaire horaire pour les rôles de première ligne en mars 2026, ce qui augmente les coûts salariaux tout en améliorant la rétention dans des marchés du travail tendus. Ces dynamiques poussent les distributeurs à affiner leur productivité et à réaffecter le capital vers des programmes qui améliorent la disponibilité, réduisent le gaspillage et différencient la valeur.

Volatilité de la chaîne d'approvisionnement pour les produits frais due aux perturbations climatiques

Les perturbations liées aux conditions météorologiques continuent d'influencer la production agricole et les prix des denrées périssables clés, créant une volatilité que les distributeurs doivent amortir sur le marché des supermarchés. L'USDA ERS a prévu une hausse de 24,8 % des prix des œufs pour 2025, liée aux impacts de la grippe aviaire sur les troupeaux, et a prévu des prix plus élevés pour le bœuf et le veau en 2025 en raison de l'offre limitée. L'agence a également noté que l'inflation des produits alimentaires à domicile a atteint 2,7 % en glissement annuel en août 2025, ce qui affecte les budgets des ménages et le comportement de déclassement dans les épiceries. Les distributeurs répondent en diversifiant leurs sources d'approvisionnement, en développant des alternatives de marques de distributeur et en développant les investissements dans la chaîne du froid pour stabiliser la disponibilité au sein du marché des supermarchés. Les normes environnementales et les programmes d'émissions incitent davantage les chaînes de valeur vers des pratiques de mesure et d'atténuation qui peuvent améliorer la résilience à long terme. Cette transition prend du temps et du capital, de sorte que les fluctuations de prix et d'approvisionnement à court terme resteront une contrainte pour les gammes de produits frais.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie de produits : les produits alimentaires emballés ancrent les ventes, les plats prêts à consommer progressent grâce aux évolutions du mode de vie

Les produits alimentaires emballés et transformés représentaient 38,37 % de la part du marché des supermarchés en 2025, reflétant la large disponibilité, la longue durée de conservation et la distribution efficace que les catégories du rayon central offrent. Les plats prêts à consommer et les aliments préparés sont la catégorie à la croissance la plus rapide avec un TCAC de 7,74 % jusqu'en 2031, car les ménages pressés se tournent vers la commodité fraîche en périphérie. Les opérateurs du marché des supermarchés investissent dans des cuisines en magasin et des assortiments préparés quotidiennement pour augmenter les occasions de repas et les visites du déjeuner, tout en maintenant les produits de base qui ancrent les paniers hebdomadaires. Le programme « Listo para Comer » de Mercadona démontre comment une zone de plats préparés attire une demande supplémentaire au sein d'une destination à panier complet. AEON Vietnam indique que les gammes de plats préparés et de boulangerie représentent désormais une part importante des ventes alimentaires dans les nouveaux magasins, ce qui soutient la croissance dans les marchés urbains.

La catégorie mondiale des plats prêts à consommer a une dynamique saine, et les supermarchés captent une part significative de ce flux de canal, ce qui renforce la largeur de catégorie qui soutient le marché des supermarchés. L'amélioration de la chaîne du froid et les installations automatisées améliorent les niveaux de service et la fraîcheur, aidant les distributeurs à développer les catégories périphériques à grande échelle. Les gammes de santé et de soins personnels continuent de bénéficier de stratégies de co-implantation et d'adjacences avec les pharmacies qui stimulent les achats croisés, ce qui élargit les missions de visite sur le marché des supermarchés. Les produits ménagers et de nettoyage restent stables avec la pénétration des marques de distributeur, notamment lorsque les programmes verticalement intégrés améliorent le contrôle des coûts et la rapidité de mise en rayon. Les règles d'étiquetage alimentaire telles que la mise à jour du panneau des informations nutritionnelles des États-Unis et les orientations européennes sur l'étiquetage en face avant continuent de façonner le développement des produits et la présentation en rayon dans tous les formats.

Par canal de vente : le hors ligne conserve la majorité, le commerce en ligne gagne des parts grâce à l'innovation en matière de livraison

Les formats hors ligne et physiques détenaient 65,54 % des ventes de 2025, signalant la préférence continue pour la sélection manuelle des produits frais et l'exécution immédiate sur le marché des supermarchés. Les distributeurs améliorent les missions en magasin avec des zones de commodité fraîche et des services qui rendent les visites productives tout en maintenant des prix compétitifs pour protéger les paniers principaux. La taille du marché des supermarchés pour le commerce en ligne et le commerce électronique devrait s'étendre à un TCAC de 8,33 % jusqu'en 2031, à mesure que l'économie du dernier kilomètre, les abonnements et les options de retrait deviennent plus efficaces. Les distributeurs intègrent les programmes de fidélité avec les paniers de commerce électronique et les fenêtres de retrait, ce qui soutient les articles complémentaires et les promotions ciblées à la caisse. Les garde-fous réglementaires tels que le RGPD et le CCPA façonnent la façon dont les distributeurs personnalisent les offres numériques, renforçant une approche de confidentialité dès la conception dans les applications d'épicerie.

Les opérateurs équilibrent l'automatisation et la préparation en magasin pour améliorer l'économie unitaire de la livraison et du retrait en magasin. Kroger a ajusté son empreinte d'automatisation et a rééquilibré vers l'exécution en magasin tout en continuant à développer ses capacités de commerce électronique au sein du marché des supermarchés. Plusieurs distributeurs ont élargi la couverture à la demande en s'associant à des plateformes de livraison tierces pour étendre leur portée sans diluer la qualité du service. Les médias de distribution et les coupons numériques sont désormais directement liés à la construction du panier dans les canaux mobiles, renforçant le lien entre la fidélité et le comportement de réachat en ligne sur le marché des supermarchés. Ces éléments soutiennent une base hors ligne stable et une couche numérique croissante qui ensemble renforcent les résultats omnicanaux.

Par type de propriété : les chaînes tirent parti de l'échelle, les indépendants conservent un attrait de niche

Les chaînes de distribution représentaient 63,65 % des ventes de 2025 et devraient croître à un TCAC de 6,98 % jusqu'en 2031, car les programmes d'échelle, les alliances d'approvisionnement et la profondeur des marques de distributeur renforcent le marché des supermarchés. Les chaînes déploient un capital important vers les mises à niveau technologiques et logistiques qui améliorent les niveaux de service et les rotations des stocks, ce qui bénéficie aux missions de visite et aux marges. Le secteur des supermarchés bénéficie également des alliances d'approvisionnement et des achats groupés qui dégagent des fonds pour l'investissement dans les prix et l'innovation en rayon, soutenant la compétitivité dans toutes les enseignes. De grands centres de distribution automatisés et des installations d'exécution pour les clients se développent dans plusieurs pays pour soutenir le réapprovisionnement quotidien et la disponibilité des produits frais. Les fusions et les mouvements de portefeuille en 2025 ont augmenté la densité et permis des boucles plus serrées pour la livraison du dernier kilomètre et l'approvisionnement régional.

Les épiciers indépendants restent importants pour l'assortiment local, l'engagement communautaire et les lignes de service frais qui fidélisent les clients dans les quartiers. Les modèles coopératifs offrent des services partagés qui réduisent le coût des outils numériques et des négociations avec les fournisseurs, ce qui soutient la modernisation des magasins sur le marché des supermarchés. Dans le même temps, la conformité aux codes de sécurité alimentaire et aux règles d'étiquetage impose une charge administrative plus lourde aux opérateurs de magasins uniques qui ne disposent pas d'équipes centrales. Le secteur des supermarchés continue d'évoluer alors que les indépendants mettent l'accent sur la différenciation, l'approvisionnement local et les expériences de service, tandis que les chaînes développent une large promesse sur la valeur et la disponibilité. Les deux modèles resteront présents, les chaînes croissant plus rapidement en raison de l'intensité du capital et des avantages de l'infrastructure numérique.

Analyse géographique

L'Amérique du Nord a capté 40,66 % de la part du marché des supermarchés en 2025, soutenue par l'échelle des opérateurs nationaux et les programmes d'expansion actifs. Les résultats de Walmart mettent en évidence une croissance comparable constante et une adoption numérique plus forte qui alimente un écosystème plus large autour de l'épicerie. Loblaw a accéléré les ouvertures de magasins, les cliniques de pharmacie et un important nouveau centre de distribution automatisé, ce qui soutient la disponibilité et la commodité au Canada. Kroger continue de développer le commerce électronique et les rénovations, et prévoit une rentabilité numérique en optimisant l'exécution et les opérations de retrait. Costco prévoit des dizaines de nouveaux entrepôts, y compris de grands projets en Amérique du Nord et au Mexique, qui étendent la portée des produits frais et des produits essentiels au sein du marché des supermarchés. Publix a augmenté ses ventes et a poursuivi son rythme de rénovation dans le Sud-Est, ce qui soutient des paniers plus importants et une meilleure présentation des produits frais. La surveillance de la sécurité alimentaire, les normes biologiques et les programmes fédéraux de nutrition façonnent les assortiments et les promotions, tandis que les dérogations au niveau des États guident l'éligibilité spécifique des produits dans le cadre des prestations.

Les leaders européens ont maintenu la discipline des prix, la croissance des marques de distributeur et la consolidation sélective qui renforcent le marché des supermarchés. Schwarz Gruppe a enregistré une croissance de son chiffre d'affaires soutenue par Lidl et Kaufland, montrant comment une approche à double enseigne permet d'atteindre différents niveaux de prix. Carrefour a finalisé l'acquisition de Cora et Match et a élargi son alliance d'achat, ciblant des efficacités et une part plus élevée de marques de distributeur dans l'alimentation. Mercadona en Espagne a augmenté ses ventes et sa rentabilité et a continué à se développer au Portugal, soutenu par les plats préparés et la modernisation des magasins. Les objectifs environnementaux européens et les projets pilotes d'étiquetage façonnent les achats et les signaux en rayon alors que les distributeurs se tournent vers des produits à moindre impact et des indicateurs nutritionnels transparents. Les cadres qui standardisent les divulgations en matière de durabilité s'élargissent, aidant les fournisseurs et les marques à rendre compte de leurs progrès aux parties prenantes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,87 % jusqu'en 2031, ancrée par de grands marchés qui continuent de formaliser la distribution alimentaire. Hema et Sam's Club Chine se sont développés rapidement en 2025 et ont relevé la barre sur la valeur de l'adhésion et les formats de commodité dans les grandes villes. Reliance Retail a ajouté des milliers de magasins en Inde et a augmenté son chiffre d'affaires brut, reflétant la dynamique de l'épicerie organisée. AEON a augmenté la pénétration de ses marques privées et a détaillé des plans pour développer les enseignes de commodité et les supermarchés au Japon et en Asie du Sud-Est. Woolworths et Coles en Australie ont investi dans de grandes installations automatisées qui améliorent les niveaux de service et la précision des commandes pour les catégories de produits frais sur le marché des supermarchés. La conformité à la sécurité alimentaire dans la région reste stricte, avec des agences en Chine, en Inde et au Japon régissant les protocoles d'étiquetage et d'hygiène pour la vente au détail. Ces évolutions réglementaires et infrastructurelles soutiennent une transition rapide vers la vente au détail organisée et l'épicerie omnicanale dans les villes à croissance rapide.

Paysage concurrentiel

Le secteur mondial des supermarchés présente une faible concentration, les 10 premiers acteurs (Walmart, Schwarz Gruppe, Carrefour, Aldi, Kroger, Tesco, Costco, Ahold Delhaize, Edeka et REWE) détenant collectivement une part significative, laissant une place substantielle aux champions régionaux (Reliance Retail, Woolworths, Mercadona) et aux opérateurs indépendants. Le marché des supermarchés présente une faible concentration au niveau mondial, avec des opérateurs leaders présents dans la plupart des régions et de solides champions nationaux dans les pays clés. Walmart continue de développer les médias de distribution et les programmes d'adhésion qui monétisent le trafic et améliorent l'économie de la fidélité autour de l'épicerie[3]Walmart Inc., "Mises à jour publicitaires et d'adhésion," Walmart Corporate, corporate.walmart.com. Schwarz Gruppe équilibre la proposition discount de Lidl avec l'assortiment plus large de Kaufland pour capter des missions clients distinctes au sein d'un réseau consolidé. La simplification du portefeuille de Carrefour et la croissance de son alliance visent à affiner la compétitivité des prix et à développer les marques de distributeur dans toutes les catégories[4]Carrefour, "Simplification du portefeuille et alliances," Carrefour, carrefour.com. Tesco continue d'affiner son orientation avec des cessions en dehors de la banque de détail principale, un programme de mise à niveau des magasins et une place de marché élargie qui ajoute des articles de longue traîne.

Les opérateurs déploient des stratégies omnicanales, l'automatisation et des alliances d'achat pour protéger les prix et améliorer les niveaux de service au sein du marché des supermarchés. Coles et d'autres ont augmenté les investissements dans l'automatisation tout en développant les outils d'intelligence artificielle pour la planification et le service client dans le merchandising et la chaîne d'approvisionnement. Ahold Delhaize a réalisé des acquisitions complémentaires en Europe centrale et orientale pour ajouter de la densité et augmenter l'échelle des marques de distributeur, améliorant l'efficacité logistique. Des distributeurs canadiens tels que Loblaw se sont associés à des entreprises de camionnage autonome pour réduire les coûts logistiques et les émissions dans les grandes zones métropolitaines. Plusieurs épiciers ont élargi la couverture de livraison rapide et unifié les plateformes de médias de distribution pour générer des financements fournisseurs et des revenus publicitaires supplémentaires sur le marché des supermarchés.

Les normes et les cadres de conformité contribuent à réduire la complexité transfrontalière et à améliorer la confiance pour les produits alimentaires et les programmes axés sur les données. Les systèmes de qualité et de sécurité soutenus par des références mondiales et des régulateurs nationaux continuent de façonner les pratiques fondamentales qui protègent les consommateurs dans l'épicerie. Les règles de protection des données dans les marchés clés guident la façon dont les enseignes déploient la tarification personnalisée et les fonctionnalités de fidélité, ce qui soutient l'adoption durable des outils numériques sur le marché des supermarchés. Le schéma de concurrence à long terme repose sur une base de solides programmes de marques de distributeur, de produits frais et préparés élargis, et de commodité omnicanale liée à une logistique résiliente. L'exécution favorisera les enseignes qui combinent valeur, disponibilité et parcours numériques faciles à mesure que le trafic migre entre les canaux.

Leaders du secteur des supermarchés

Walmart Inc.

Schwarz Gruppe

Carrefour SA

Aldi Süd & Nord

The Kroger Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : REWE Group a ouvert le centre logistique de produits secs de Magdebourg de 49 500 mètres carrés, automatisé à 50 %, qui approvisionnera 1 900 magasins et devrait permettre d'économiser 4 millions de kilomètres de transport et de réduire les émissions de 2 700 tonnes par an.

- Avril 2025 : Coles Group a émis 208,54 millions USD (300 millions AUD) de billets à moyen terme sur 7,5 ans pour financer l'automatisation de la chaîne d'approvisionnement, y compris la construction du centre de distribution automatisé de Truganina, Victoria, et a lancé le déploiement national de Simply Liquorland.

- Février 2025 : Loblaw a annoncé 1,52 milliard USD (2,2 milliards CAD) d'investissements en capital pour 2025 dans le cadre d'un plan de 6,95 milliards USD (10 milliards CAD) jusqu'en 2030, comprenant 80 nouveaux magasins, plus de 300 rénovations, des cliniques de soins pharmaceutiques élargies et un centre de distribution automatisé de 1,2 million de pieds carrés à East Gwillimbury, Ontario.

- Janvier 2025 : Ahold Delhaize a finalisé l'acquisition de Profi en Roumanie pour 1,35 milliard USD (1,3 milliard EUR), renforçant son implantation en Europe centrale et orientale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude considère le marché mondial des supermarchés comme le chiffre d'affaires annuel total généré par les épiceries en libre-service à emplacement fixe, qu'elles soient exploitées en chaîne ou de manière indépendante, proposant un large assortiment alimentaire et non alimentaire et dépassant généralement 10 000 sq ft. Les formats hypermarché de grande taille (> 60 000 sq ft) sont intégrés dans ce périmètre, car leur offre principale et leur logique de merchandising reflètent celles des supermarchés. Selon Mordor Intelligence, le marché est évalué à environ 1,01 billion USD en 2025 et devrait atteindre 1,19 billion USD d'ici 2030.

Exclusions du périmètre : les épiceries de quartier, les supérettes de moins de 10 000 sq ft, les épiciers en ligne purs et les entrepôts de vente en gros se situent en dehors de ce périmètre.

Aperçu de la segmentation

- Par catégorie de produits

- Produits frais

- Produits alimentaires emballés / transformés

- Boissons

- Produits ménagers et de nettoyage

- Produits de santé et de soins personnels

- Plats prêts à consommer / aliments préparés

- Autres

- Par canal de vente

- Hors ligne / physique

- En ligne / commerce électronique

- Par type de propriété

- Chaînes de distribution

- Magasins indépendants / autonomes

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor complètent le travail documentaire par des échanges avec des opérateurs de supermarchés, des associations nationales de commerce de détail, des fournisseurs d'équipements de magasins et des category managers de produits de grande consommation en Amérique du Nord, en Europe, en Asie-Pacifique, en Amérique latine, au Moyen-Orient et en Afrique. Ces discussions permettent de clarifier les structures de marges, l'économie des formats émergents et les courbes d'adoption de services tels que le click-and-collect.

Recherche documentaire

Nous commençons par cartographier le secteur à l'aide de données ouvertes provenant d'organismes statistiques et commerciaux de premier rang tels que UN Comtrade, l'USDA Economic Research Service, Eurostat Retail Trade, le Statistics Bureau of Japan et l'Organisation des Nations Unies pour l'alimentation et l'agriculture, ainsi que des indicateurs macroéconomiques de la Banque mondiale. Les dépôts de documents d'entreprises, les présentations aux investisseurs et les principales revues spécialisées dans le commerce alimentaire enrichissent les données relatives au nombre de points de vente, au ticket moyen et à la composition des formats. L'accès à D&B Hoovers et à Dow Jones Factiva nous permet de rapprocher les informations communiquées par les entreprises des mouvements d'expansion vérifiés par la presse. Les sources citées sont données à titre illustratif ; de nombreuses autres alimentent les recoupements, le comblement des lacunes et la vérification des tendances.

Dimensionnement du marché et prévisions

Nous utilisons une reconstruction descendante qui part des ventes alimentaires au détail déclarées par les gouvernements et les décompose par format de magasin, en ajustant les fuites vers la proximité et le commerce électronique. Les résultats sont validés de manière croisée par des contrôles ascendants sélectifs, des ventes moyennes par magasin échantillonnées multipliées par le parc de magasins actifs, et des contrôles de canal sur les tendances de la taille du panier avant l'alignement final. Les variables clés comprennent le rythme d'urbanisation, le revenu disponible par habitant, l'inflation des prix alimentaires, la pénétration des marques de distributeur, la densité des points de vente et la part du commerce électronique au sein des chaînes de supermarchés. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios pour refléter les évolutions macroéconomiques des salaires et de l'inflation ; les coefficients sont soumis à des tests de résistance à l'aide des données de notre panel primaire.

Cycle de validation des données et de mise à jour

Chaque version du modèle est soumise à des tests d'anomalies et de variance, à une révision par les analystes seniors et à une validation par les responsables régionaux. Nous actualisons l'ensemble des données annuellement et déclenchons des mises à jour intermédiaires lorsque des changements réglementaires, des opérations de fusion-acquisition majeures ou des chocs sur les prix des matières premières modifient de manière significative les hypothèses de référence. Les clients bénéficient ainsi de la vue vérifiée la plus récente.

Pourquoi la référence de Mordor sur les supermarchés est fiable

Les chiffres publiés divergent souvent parce que les entreprises retiennent des seuils de format différents, traitent différemment les ventes des cafés en magasin ou des rayons pharmacie, et appliquent des hypothèses différentes de conversion de l'inflation ou de composition des devises.

Parmi les principaux facteurs d'écart que nous observons figurent : des concurrents qui élargissent leur périmètre aux commerces de proximité, qui déclarent une croissance agressive en termes réels sans données probantes sur les volumes, ou qui appliquent des barèmes de majoration fixes ignorant la compression des prix des marques de distributeur. Le modèle de Mordor restreint le périmètre aux définitions de formats établies, intègre des trajectoires d'IPC spécifiques à chaque pays et bénéficie d'un cycle d'actualisation annuel, ce qui permet collectivement de maintenir des estimations équilibrées et traçables.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,01 billion USD (2025) | Mordor Intelligence | - |

| 1,90 billion USD (2024) | Global Consultancy A | Inclut les commerces de proximité et les entrepôts de vente en gros, utilise uniquement le déflateur du PIB mondial |

| 1,74 billion USD (2024) | Industry Association B | Traite les épiciers en ligne exclusifs comme des supermarchés, validation primaire limitée |

| 1,56 billion USD (2024) | Regional Consultancy C | Applique un instantané de taux de change unique, sans ajustement pour la tarification des marques de distributeur |

En résumé, la rigueur de notre sélection de variables, notre double boucle de validation et notre actualisation régulière permettent aux décideurs de s'appuyer sur la référence de Mordor pour les supermarchés comme point médian équilibré entre les récits d'opportunités surestimées et les cas conservateurs sous-déclarés.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial des supermarchés et les prévisions de croissance jusqu'en 2031 ?

La taille du marché mondial des supermarchés est de 1,04 billion USD en 2026 et devrait atteindre 1,22 billion USD d'ici 2031 à un TCAC de 3,16 %.

Quelles catégories de produits sont en tête et lesquelles connaissent la croissance la plus rapide sur le marché des supermarchés ?

Les produits alimentaires emballés et transformés sont en tête par part en 2025, tandis que les plats prêts à consommer et les aliments préparés constituent la catégorie à la croissance la plus rapide jusqu'en 2031 avec un TCAC de 7,74 %.

Comment la composition des canaux de vente évolue-t-elle sur le marché des supermarchés ?

Le hors ligne a conservé 65,54 % des ventes de 2025, tandis que le canal en ligne et le commerce électronique devraient croître à un TCAC de 8,33 % jusqu'en 2031.

Quelles régions détiennent la plus grande part et la croissance la plus rapide au sein du marché des supermarchés ?

L'Amérique du Nord a capté 40,66 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 7,87 % jusqu'en 2031.

Comment les marques de distributeur modifient-elles la concurrence sur le marché des supermarchés ?

Les marques de distributeur améliorent le rapport qualité-prix et les marges, les principaux distributeurs augmentant leur part de marques privées pour approfondir la fidélité et financer des prix quotidiens compétitifs.

Quelles capacités numériques et d'intelligence artificielle sont les plus importantes pour le marché des supermarchés aujourd'hui ?

Les écosystèmes de fidélité, les médias de distribution et l'intelligence artificielle pour les stocks et les recommandations sont au cœur du sujet, améliorant la disponibilité, la pertinence et l'économie omnicanale dans toutes les enseignes.

Dernière mise à jour de la page le: