Taille et part de marché de détail des quincailleries aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

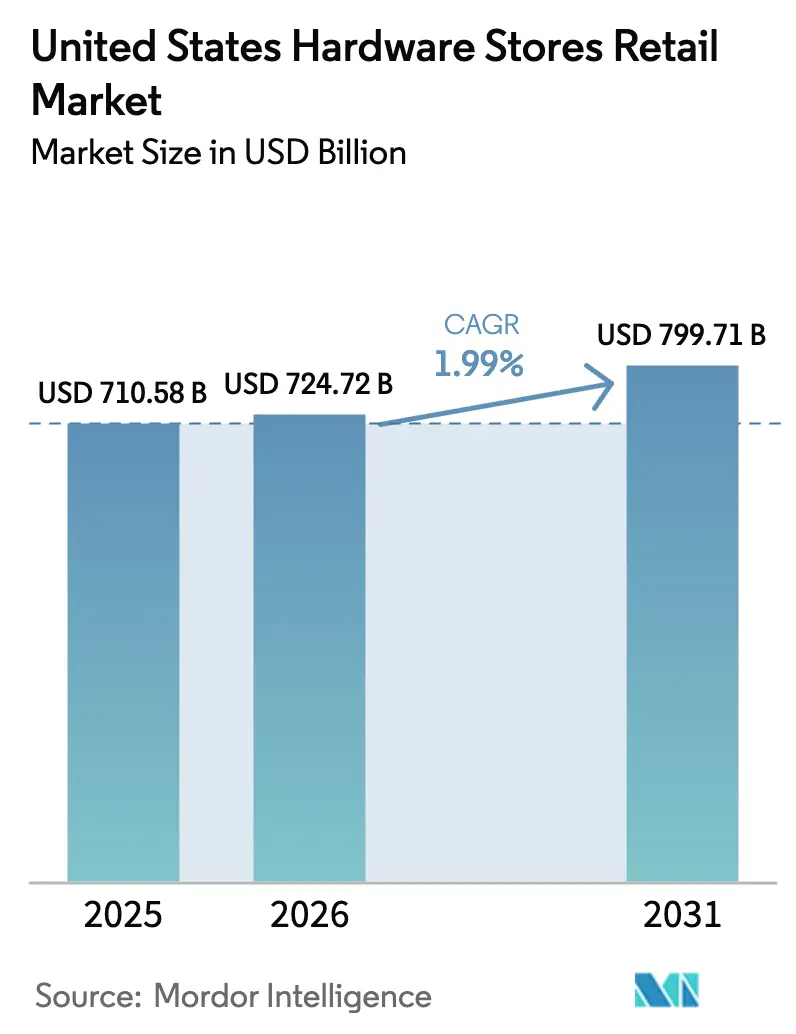

| Taille du marché de l'année de base (2025) | 710.58 Milliards de dollars |

| Taille du Marché (2026) | 724.72 Milliards de dollars |

| Taille du Marché (2031) | 799.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.99% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de détail des quincailleries aux États-Unis par Mordor Intelligence

La taille du marché de détail des quincailleries aux États-Unis en 2026 est estimée à 724,72 milliards USD, en progression par rapport à la valeur de 2025 de 710,58 milliards USD, avec des projections pour 2031 indiquant 799,71 milliards USD, croissant à un TCAC de 1,99 % sur la période 2026-2031. Les dépenses de rénovation surpassent l'activité de construction neuve, les taux hypothécaires élevés convainquant de nombreux propriétaires de rénover plutôt que de déménager, orientant les dépenses discrétionnaires vers des rénovations coûteuses de cuisines, de salles de bain et d'améliorations énergétiques. Les gains de population dans le Sud, les obligations de résistance aux incendies de forêt dans l'Ouest et l'expansion des codes énergétiques à l'échelle nationale maintiennent une demande de base stable même lorsque les indicateurs de construction plus larges s'affaiblissent[1]« Home Building Geography Index », Association nationale des constructeurs de maisons, nahb.org.. Les grands détaillants tirent parti de leur envergure pour sécuriser l'approvisionnement en matières premières et répercuter les fluctuations de prix plus efficacement que les indépendants, tandis que les tendances du bricolage alimentées par les réseaux sociaux soutiennent le trafic en week-end et les achats impulsifs à marges plus élevées. Le marché de détail des quincailleries aux États-Unis bénéficie d'un double moteur constitué de la demande des entrepreneurs professionnels et des projets portés par les consommateurs, qui ensemble atténuent la volatilité cyclique.

Principaux enseignements du rapport

- Par type de produit, les matériaux de construction ont représenté 36,05 % de la part de marché de détail des quincailleries aux États-Unis en 2025 ; la quincaillerie pour maison connectée devrait se développer à un TCAC de 10,03 % jusqu'en 2031.

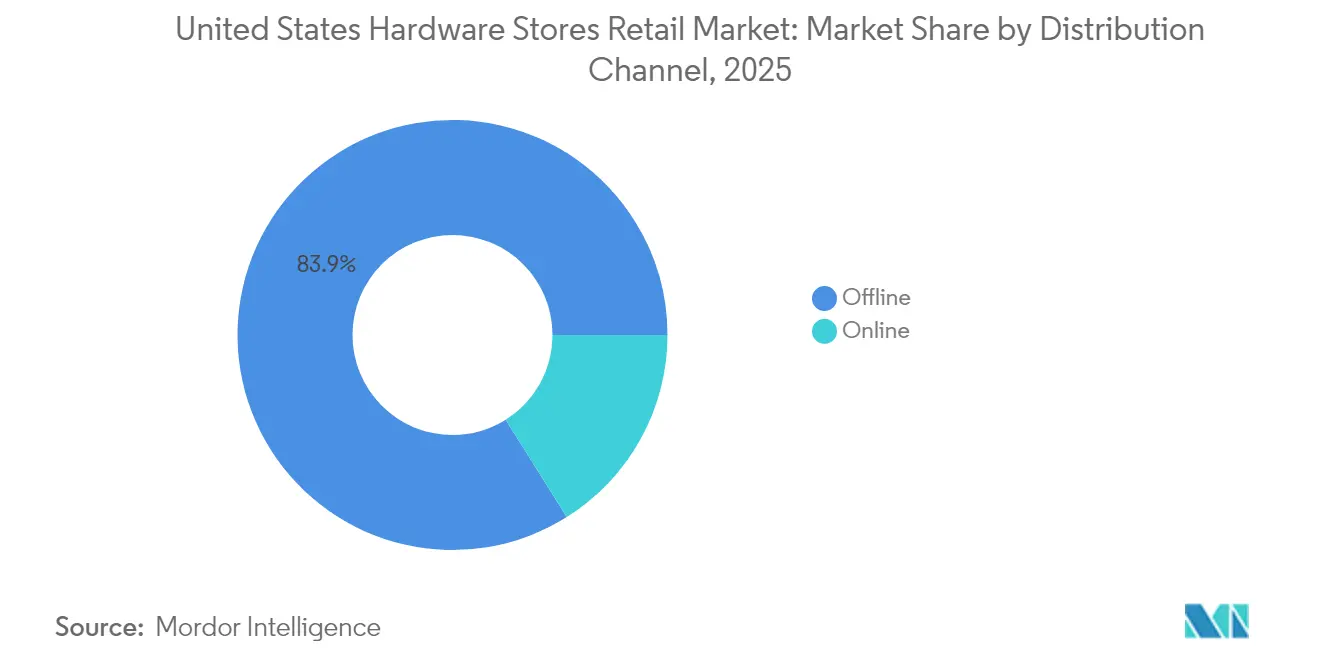

- Par canal de distribution, les points de vente hors ligne ont représenté 83,92 % de la taille du marché de détail des quincailleries aux États-Unis en 2025, tandis que les ventes en ligne progressent à un TCAC de 13,42 % jusqu'en 2031.

- Par format de magasin, les grandes surfaces de bricolage ont capté 58,88 % de la part de la taille du marché de détail des quincailleries aux États-Unis en 2025 ; les plateformes exclusivement en ligne ont enregistré la croissance la plus rapide avec un TCAC de 11,05 %.

- Par région, le Sud a dominé avec 34,12 % de la part de marché de détail des quincailleries aux États-Unis en 2025, tandis que l'Ouest progresse à un TCAC de 6,9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de détail des quincailleries aux États-Unis

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Boom des rénovations résidentielles coûteuses après 2024 | +0.8% | National, concentré dans les marchés à fort capital immobilier | Moyen terme (2-4 ans) |

| Culture du bricolage amplifiée par les tutoriels sur les réseaux sociaux | +0.4% | National, plus fort dans les tranches d'âge plus jeunes | Court terme (≤ 2 ans) |

| Mises à jour des codes de construction écoénergétiques | +0.3% | National, mené par la Californie et les États du Nord-Est | Long terme (≥ 4 ans) |

| Mandats rapides de construction résistante aux incendies de forêt | +0.2% | Côte Ouest, en expansion vers les États des Montagnes Rocheuses | Moyen terme (2-4 ans) |

| Réaménagements pour le maintien à domicile des seniors | +0.2% | National, concentré dans les banlieues établies | Long terme (≥ 4 ans) |

| Demande liée aux assurances pour les toitures renforcées | +0.1% | Côte du Golfe, Sud-Est, en expansion nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Boom des rénovations résidentielles coûteuses après 2024

Les taux hypothécaires élevés, atteignant en moyenne 6,5 % tout au long de 2024, ont fondamentalement modifié le comportement des propriétaires, créant un public captif pour les projets de rénovation, car le déménagement devient financièrement prohibitif[2]« U.S. Economic, Housing and Mortgage Outlook », Freddie Mac, freddiemac.com.. Cet environnement de taux a généré ce que les analystes du secteur appellent le « verrouillage par le taux hypothécaire », où les propriétaires bénéficiant de taux inférieurs à 4 % sur la période 2020-2021 reportent la vente de leur bien, réorientant leurs dépenses discrétionnaires vers l'amélioration de l'habitat. Le Centre d'études conjointes sur le logement prévoit que les dépenses de rénovation atteindront 509 milliards USD en 2025, représentant une révision à la hausse de 6,4 % par rapport aux prévisions antérieures. Les rénovations de cuisines et de salles de bain dominent cette vague de dépenses, les propriétaires considérant de plus en plus ces projets comme des investissements à long terme plutôt que comme des dépenses discrétionnaires. La tendance profite particulièrement aux détaillants en quincaillerie grâce à des valeurs de transaction moyennes plus élevées et à une fréquence accrue d'achats de produits de qualité professionnelle.

Culture du bricolage amplifiée par les tutoriels sur les réseaux sociaux

Les plateformes de réseaux sociaux ont démocratisé les connaissances en matière d'amélioration de l'habitat, les tutoriels YouTube et TikTok générant une confiance sans précédent chez les bricoleurs novices, en particulier les millennials et les propriétaires de la génération Z. Ce changement culturel représente bien plus qu'un simple divertissement — il se traduit directement en chiffre d'affaires, les spectateurs de tutoriels achetant des matériaux et des outils pour reproduire les projets qu'ils observent en ligne. Le phénomène a créé des tendances virales autour de techniques et de produits spécifiques, générant des pics de demande soudains qui mettent à l'épreuve la planification traditionnelle des stocks. Les détaillants en quincaillerie rapportent une augmentation des ventes d'outils et de matériaux spécialisés précédemment réservés aux entrepreneurs professionnels, les contenus sur les réseaux sociaux banalisant les projets complexes. La tendance dépasse les projets individuels pour englober de plus larges aspirations de style de vie, où la capacité à bricoler signale la compétence personnelle et la sagesse financière. Les détaillants s'associent de plus en plus à des influenceurs sur les réseaux sociaux et créent leur propre contenu pour capter ce public, reconnaissant que l'engagement numérique précède souvent les visites en magasin physique.

Mises à jour des codes de construction écoénergétiques

La mise en œuvre du Code international de conservation de l'énergie (CICE) de 2024 dans plusieurs États a créé une demande obligatoire pour les matériaux de construction écoénergétiques, les systèmes d'isolation et les composants de chauffage, ventilation et climatisation (CVC) répondant à des normes de performance plus strictes. Ces changements réglementaires fonctionnent différemment des tendances portées par le marché — ils créent des exigences de conformité non négociables qui soutiennent la demande indépendamment des conditions économiques. Les mises à jour du Titre 24 de la Californie et des initiatives similaires au niveau des États ont établi des précédents que d'autres juridictions suivent, créant des vagues prévisibles d'adoption réglementaire. Les codes profitent particulièrement aux détaillants en quincaillerie grâce à une augmentation des ventes d'isolants haute performance, de fenêtres écoénergétiques et de contrôles de bâtiments intelligents qui justifient des prix premium. Les entrepreneurs professionnels s'appuient de plus en plus sur les canaux de vente au détail pour s'approvisionner rapidement en matériaux conformes, les délais de projet se comprimant sous les échéances réglementaires. La tendance s'accélère à mesure que les crédits d'impôt fédéraux s'alignent sur les codes de construction des États, créant des incitations doubles pour les améliorations écoénergétiques que les détaillants en quincaillerie sont en mesure de satisfaire.

Mandats rapides de construction résistante aux incendies de forêt

Les États de l'Ouest ont mis en œuvre des exigences de construction résistante aux incendies de forêt de plus en plus strictes, créant une demande spécialisée pour les matériaux de toiture classés au feu, les évents résistants aux braises et les produits d'aménagement paysager d'espace défendable[3]« ISO Wildfire-Mitigation Rules », Verisk Analytics, verisk.com.. Les exigences du Chapitre 7A de la Californie et les mandats similaires de l'Oregon représentent des réponses réglementaires à l'escalade des pertes liées aux incendies de forêt qui dépassent désormais 57 milliards USD annuellement en dommages assurés. Ces réglementations créent des marchés captifs pour des produits spécialisés que les quincailleries traditionnelles stockaient auparavant de façon minimale, forçant une expansion rapide des assortiments et le développement de relations avec les fournisseurs. Les mandats s'étendent au-delà de la construction neuve pour englober les rénovations dans les zones à risque élevé, générant des flux de revenus récurrents à mesure que les structures existantes nécessitent des mises en conformité. Les compagnies d'assurance exigent de plus en plus des caractéristiques résistantes aux incendies de forêt pour les renouvellements de polices, créant une pression supplémentaire sur le marché au-delà de la conformité réglementaire.

Analyse de l'impact des freins à la croissance*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Consolidation des entrepreneurs professionnels contournant la vente au détail | -0.4% | National, plus fort dans les marchés de la construction commerciale | Long terme (≥ 4 ans) |

| Volatilité des prix du bois d'œuvre et de l'acier | -0.3% | National, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée ralentissant les achèvements de bricolage (sous le radar) | -0.2% | Villes de rang 2/3 et zones suburbaines | Moyen terme (2–4 ans) |

| Hausse des vols en magasin et des pertes sur les petits articles de quincaillerie (sous le radar) | -0.2% | Centres urbains et zones de vente au détail à fort achalandage | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consolidation des entrepreneurs professionnels contournant la vente au détail

Les entrepreneurs professionnels de grande envergure établissent de plus en plus des relations directes avec les fabricants et les distributeurs, contournant les canaux de vente au détail traditionnels pour obtenir des prix en volume et une allocation d'approvisionnement garantie. Cette tendance s'accélère à mesure que la consolidation des entrepreneurs crée des entités d'une taille suffisante pour négocier des conditions directes avec les fabricants, auparavant réservées aux grands détaillants. Ce glissement impacte particulièrement les produits à volume élevé et à faible marge, où les entrepreneurs peuvent réaliser des économies de 15 à 25 % grâce à des arrangements d'approvisionnement direct. Les réseaux régionaux d'entrepreneurs et les coopératives d'achat amplifient davantage cette tendance, en regroupant le pouvoir d'achat des petits opérateurs pour accéder aux prix de gros. Les détaillants en quincaillerie répondent en mettant l'accent sur les services à valeur ajoutée, les produits spécialisés et la disponibilité d'urgence que les canaux directs ne peuvent pas reproduire, mais le glissement structurel vers la désintermédiation reste un vent contraire persistant pour les modèles de vente au détail traditionnels.

Volatilité des prix du bois d'œuvre et de l'acier

La volatilité des prix des matières premières, exacerbée par les politiques tarifaires et les perturbations de la chaîne d'approvisionnement, crée des défis de planification qui compriment les marges des détaillants et découragent les engagements de grands projets de la part des clients sensibles aux prix. Les prix de l'acier ont augmenté de 15 à 25 % et le bois d'œuvre a progressé de 17,2 % d'une année sur l'autre jusqu'au début de 2025, sous l'effet des mises en œuvre tarifaires et des mesures commerciales de rétorsion. Ces fluctuations de prix créent des défis de valorisation des stocks pour les détaillants, qui doivent équilibrer les coûts de détention face aux risques de rupture de stock tout en maintenant des prix compétitifs. Les entrepreneurs professionnels exigent de plus en plus des devis à prix fixes avec des périodes de validité prolongées, transférant le risque de prix aux détaillants qui ne disposent pas des capacités de couverture des fabricants. La volatilité impacte particulièrement les ventes basées sur des projets, où l'incertitude sur le coût des matériaux peut retarder ou annuler de grandes rénovations, réduisant à la fois les revenus immédiats et les achats futurs liés à l'entretien.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les matériaux de construction soutiennent la demande fondamentale

Les matériaux de construction ont représenté 36,05 % de la part de marché en 2025, reflétant leur rôle fondamental dans les projets de construction neuve et de rénovation dans les applications résidentielles et commerciales. La domination de ce segment découle des cycles de remplacement récurrents et des exigences de conformité réglementaire qui soutiennent une demande de base indépendamment des conditions économiques. La quincaillerie pour maison connectée émerge comme le segment à la croissance la plus rapide avec un TCAC de 10,03 % jusqu'en 2031, portée par l'adoption par les consommateurs d'appareils connectés et l'intégration avec les systèmes domotiques. La quincaillerie de portes maintient une demande stable grâce aux cycles de mise à niveau de la sécurité et aux tendances de rénovation esthétique, tandis que les produits de cuisine et de salle de bain bénéficient des projets de rénovation de salles de bain et de cuisines qui représentent les catégories d'amélioration de l'habitat à plus haute valeur ajoutée.

L'évolution du segment reflète une intégration technologique plus large, où la quincaillerie traditionnelle incorpore de plus en plus des fonctionnalités intelligentes et des options de connectivité qui justifient des prix premium. Le partenariat de Lowe's avec OpenAI pour son conseiller en intelligence artificielle « Mylow » illustre comment les détaillants exploitent la technologie pour guider la sélection de produits et la vente croisée dans cette catégorie. Les autres types de produits capturent des applications spécialisées et des catégories émergentes qui ne s'inscrivent pas dans les classifications traditionnelles, représentant des opportunités d'innovation pour les détaillants prêts à expérimenter de nouvelles gammes de produits et de nouvelles relations avec les fournisseurs.

Par canal de distribution : la domination hors ligne face à la disruption numérique

Les canaux hors ligne ont maintenu 83,92 % de la part de marché en 2025, démontrant l'importance durable des points de contact physiques pour l'évaluation des produits, la disponibilité immédiate et les relations avec les entrepreneurs professionnels. Cette domination reflète la nature tactile de la vente au détail de quincaillerie, où les clients doivent évaluer la qualité, la compatibilité et les spécifications des produits avant de prendre des décisions d'achat. Cependant, les canaux en ligne s'accélèrent à un TCAC de 13,42 % jusqu'en 2031, portés par la commodité, des assortiments de produits élargis et des capacités logistiques améliorées qui réduisent les délais de livraison pour les projets urgents. La croissance en ligne profite particulièrement aux produits spécialisés et aux articles difficiles à trouver que les magasins physiques ne peuvent pas économiquement stocker. Les détaillants qui réussissent adoptent de plus en plus des stratégies omnicanales qui estompent les frontières de distribution traditionnelles, offrant des services tels que l'achat en ligne avec retrait en magasin, la livraison en bordure de trottoir et les consultations virtuelles qui combinent la commodité numérique avec l'exécution physique. L'investissement de Home Depot dans l'automatisation de la chaîne d'approvisionnement et la Stratégie Maison Totale de Lowe's illustrent comment les principaux acteurs intègrent les capacités numériques et physiques pour capter la croissance sur les deux canaux tout en se défendant contre les concurrents purement en ligne.

Par format de magasin : efficacité des grandes surfaces face au service spécialisé

Les grandes surfaces de bricolage ont capté 58,88 % de la part de marché en 2025, tirant parti de leurs vastes assortiments de produits, de leurs prix compétitifs et de leurs services professionnels intégrés pour dominer à la fois les segments bricolage et entrepreneurs. Ces formats bénéficient d'économies d'échelle en matière d'achats, de logistique et de marketing que les concurrents plus petits ne peuvent égaler, tandis que leur taille permet des expériences d'achat tout-en-un complètes qui réduisent les coûts d'acquisition client. Les plateformes exclusivement en ligne représentent le format à la croissance la plus rapide avec un TCAC de 11,05 % jusqu'en 2031, ciblant les besoins spécialisés et les produits de niche que les magasins physiques ne peuvent pas économiquement servir. Les quincailleries traditionnelles et les dépôts de bois d'œuvre et matériaux de construction maintiennent leur pertinence grâce à un service personnalisé, une connaissance du marché local et une expertise spécialisée que les grandes surfaces peinent à reproduire de façon cohérente. L'évolution des formats reflète les attentes changeantes des clients, où la commodité et l'expertise importent davantage que la simple concurrence sur les prix. Les magasins d'approvisionnement agricole et rural et les clubs entrepôts servent des segments de clientèle distincts avec des assortiments et des modèles de service adaptés, tandis que la récente consolidation de True Value et Do it Best démontre comment les formats plus petits doivent atteindre une certaine envergure pour rester compétitifs.

Analyse géographique

La position de leader du Sud avec 34,12 % de part de marché en 2025 reflète des avantages démographiques et économiques durables qui créent une demande pérenne pour la vente au détail de quincailleries dans les applications résidentielles et commerciales. La croissance démographique dans des États comme le Texas, la Floride et la Caroline du Nord stimule l'activité de construction neuve qui génère des achats pour les entrepreneurs et des besoins d'entretien ultérieurs pour les propriétaires. L'environnement réglementaire favorable aux entreprises de la région et les coûts de construction plus bas attirent à la fois les résidents et les entreprises, créant des effets multiplicateurs qui soutiennent la demande en quincaillerie à travers les cycles économiques. Les exigences de préparation aux ouragans alimentent de plus en plus une demande de produits spécialisés, les compagnies d'assurance offrant des réductions de primes de 20 à 55 % pour les normes de construction FORTIFIED qui exigent des matériaux et des techniques d'installation spécifiques.

Le TCAC de 6,9 % de l'Ouest jusqu'en 2031 reflète des facteurs réglementaires et démographiques uniques qui créent des opportunités de produits premium malgré un ralentissement de l'activité de construction. Les codes de construction stricts de la Californie et les réglementations sur les incendies de forêt imposent des matériaux spécialisés qui commandent des marges plus élevées, tandis que les valeurs immobilières élevées justifient des projets de rénovation coûteux qui génèrent des revenus substantiels par transaction. La position de leader de la région en matière d'adoption technologique crée des avantages de premier adoptant pour les produits domotiques et les systèmes de bâtiment connectés qui s'étendent éventuellement à d'autres marchés. Les données démographiques liées au maintien à domicile impactent particulièrement les marchés de l'Ouest, où les coûts élevés du logement incitent les seniors à rénover leurs maisons existantes plutôt qu'à déménager, stimulant la demande de modifications d'accessibilité et d'équipements de sécurité.

Le Nord-Est et le Midwest maintiennent une demande stable à travers les cycles de rénovation et les besoins de remplacement d'infrastructures, le parc immobilier plus ancien nécessitant des interventions d'entretien plus fréquentes que les constructions plus récentes dans les régions en croissance. Ces marchés mettent l'accent sur les améliorations de l'efficacité énergétique et les projets de imperméabilisation qui s'alignent sur les initiatives climatiques au niveau des États et les programmes de remises des services publics. Les données d'activité de construction régionale montrent que la division de l'Atlantique-Milieu a enregistré une croissance de 22 % d'une année sur l'autre dans les mises en chantier de maisons individuelles en 2024, indiquant des poches de dynamisme qui soutiennent la demande locale de quincaillerie malgré la maturité plus large du marché.

Paysage concurrentiel

Le marché de détail de quincailleries aux États-Unis est fortement consolidé, un petit nombre d'acteurs dominants contrôlant la majorité des revenus du secteur. Cette structure concentrée crée des barrières à l'entrée significatives, rendant difficile pour les acteurs plus petits ou les nouveaux entrants de concurrencer efficacement. Les grands détaillants bénéficient d'économies d'échelle dans des domaines tels que les achats, la logistique et les investissements numériques, leur conférant un avantage concurrentiel durable. Ces avantages sont difficiles à reproduire pour les acteurs indépendants ou régionaux. En conséquence, les leaders du marché déplacent leur attention vers les entrepreneurs professionnels et les clients professionnels (B2B), qui génèrent généralement des transactions à plus haute valeur ajoutée et une demande plus régulière que le segment bricolage.

La consolidation stratégique prend de l'élan à mesure que les entreprises optent pour les acquisitions plutôt que pour la croissance organique afin d'élargir leurs capacités et leur présence sur le marché. Un exemple notable est l'acquisition par Home Depot de SRS Distribution pour 18,25 milliards USD, qui renforce sa position dans la chaîne d'approvisionnement des entrepreneurs professionnels. Cette opération soutient l'intégration verticale en reliant la distribution de gros aux opérations de vente au détail. Parallèlement, l'adoption de la technologie devient un différenciateur majeur parmi les principaux acteurs. Les partenariats de Lowe's avec OpenAI et NVIDIA l'aident à offrir des expériences d'achat personnalisées et des solutions de maintenance proactive, renforçant la fidélité des clients et l'efficacité opérationnelle.

De nouvelles opportunités de croissance émergent également dans des niches spécialisées qui dépendent moins de la taille et davantage de l'expertise localisée. Des segments tels que les modifications résidentielles pour le maintien à domicile, les services d'installation de maison connectée et les places de marché régionales pour les entrepreneurs offrent des marges d'innovation. Ces domaines requièrent une profondeur de service et une personnalisation, jouant sur les points forts des entreprises capables de s'adapter aux besoins spécifiques des clients. Contrairement au modèle traditionnel des grandes surfaces, le succès ici repose sur une combinaison de capacités de service et de connaissance du marché local. À mesure que les attentes des consommateurs évoluent, ces espaces blancs devraient devenir des moteurs de croissance clés dans la prochaine phase du marché.

Leaders du secteur de la vente au détail de quincailleries aux États-Unis

The Home Depot

Lowe's Companies, Inc.

Menards

Ace Hardware Corp.

True Value Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Lowe's a finalisé l'acquisition d'Artisan Design Group (ADG) pour 1,325 milliard USD le 2 juin 2025, finançant l'opération avec ses liquidités disponibles. Cette acquisition renforce la présence de Lowe's sur le marché des finitions intérieures en intégrant les services de conception, de distribution et d'installation d'ADG dans sa division Pro.

- Décembre 2024 : Home Depot a finalisé son acquisition de SRS Distribution pour 18,25 milliards USD, créant le plus grand distributeur de produits de construction professionnels en Amérique du Nord avec plus de 780 implantations. Cette transaction remodèle fondamentalement le marché des entrepreneurs professionnels en combinant la présence en vente au détail de Home Depot avec le réseau de distribution spécialisé de SRS, permettant une couverture complète des projets de construction résidentiels et commerciaux.

- Novembre 2024 : True Value Company a finalisé sa vente sous procédure de faillite à Do it Best Corp pour un montant non divulgué, consolidant deux grandes coopératives de quincaillerie et impactant plus de 4 500 détaillants indépendants. La fusion crée la plus grande coopérative de quincaillerie en Amérique du Nord, offrant un pouvoir d'achat renforcé et une efficacité opérationnelle améliorée aux magasins membres en concurrence avec les grandes surfaces.

- Septembre 2024 : Do it Best Corp et United Hardware ont fusionné leurs opérations pour créer une coopérative élargie servant plus de 3 800 détaillants membres à travers l'Amérique du Nord. La combinaison offre des capacités de distribution améliorées et des ressources technologiques aux quincailleries indépendantes confrontées à une concurrence accrue des chaînes nationales.

Périmètre du rapport sur le marché de détail des quincailleries aux États-Unis

La vente au détail en quincaillerie désigne l'activité de vente d'une variété d'outils, d'équipements et de fournitures utilisés dans les tâches de construction, d'entretien et de réparation. Le marché américain de détail des quincailleries est segmenté par type de produit et canal de distribution. Par type de produit, le marché est segmenté en quincaillerie de portes, matériaux de construction, produits de cuisine et de salle de bain, et autres types de produits. Par canal de distribution, le marché est segmenté en hors ligne et en ligne. Le rapport propose une évaluation de la taille du marché et des prévisions en valeur (USD) pour tous les segments susmentionnés.

| Quincaillerie de portes |

| Matériaux de construction |

| Produits de cuisine et de salle de bain |

| Autres types de produits |

| Hors ligne |

| En ligne |

| Grandes surfaces de bricolage |

| Quincailleries traditionnelles |

| Dépôts de bois d'œuvre et matériaux de construction |

| Magasins d'approvisionnement agricole et rural |

| Clubs entrepôts |

| Nord-Est |

| Midwest |

| Sud |

| Ouest |

| Par type de produit | Quincaillerie de portes |

| Matériaux de construction | |

| Produits de cuisine et de salle de bain | |

| Autres types de produits | |

| Par canal de distribution | Hors ligne |

| En ligne | |

| Par format de magasin | Grandes surfaces de bricolage |

| Quincailleries traditionnelles | |

| Dépôts de bois d'œuvre et matériaux de construction | |

| Magasins d'approvisionnement agricole et rural | |

| Clubs entrepôts | |

| Par région (États-Unis) | Nord-Est |

| Midwest | |

| Sud | |

| Ouest |

Questions clés auxquelles le rapport répond

Quelle catégorie de produit génère le plus de revenus ?

Les matériaux de construction sont en tête avec 36,05 % de part de marché, reflétant la demande fondamentale pour les produits structurels de base.

Quel canal connaît la croissance la plus rapide ?

Les ventes en ligne progressent à un TCAC de 13,42 %, surpassant la base hors ligne mature.

Pourquoi les rénovations soutiennent-elles les ventes malgré des taux élevés ?

Les taux hypothécaires élevés découragent les déménagements, de sorte que les propriétaires investissent dans des améliorations, stimulant les transactions à grande valeur ajoutée.

Quelle région affiche la croissance la plus rapide jusqu'en 2031 ?

L'Ouest devrait croître à un TCAC de 6,9 %, porté par les mandats de résistance aux incendies de forêt et l'adoption de la maison connectée.

Qui domine le paysage concurrentiel ?

Home Depot et Lowe's détiennent ensemble environ 77 % des revenus, leur conférant un levier significatif en matière de prix et de chaîne d'approvisionnement.

Dernière mise à jour de la page le: