Taille et part du marché des chaînes de distribution de cosmétiques et de parfums

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 196.03 Milliards de dollars |

| Taille du Marché (2031) | 227.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.02% CAGR |

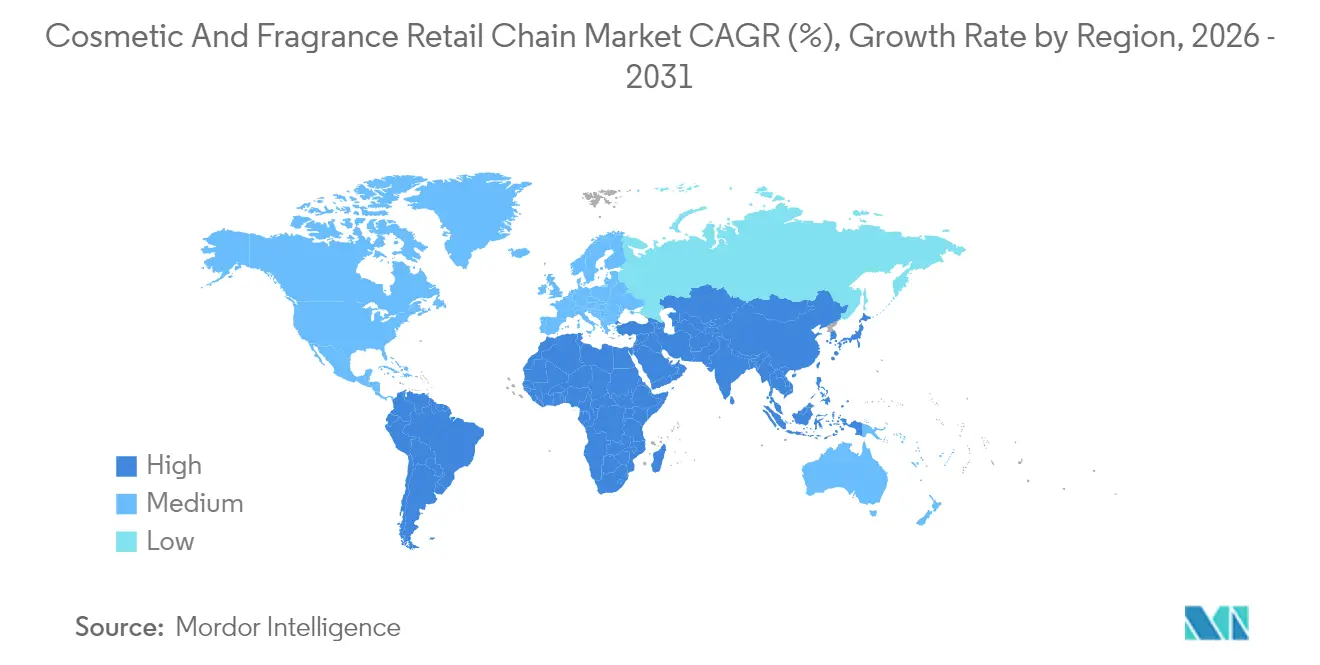

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chaînes de distribution de cosmétiques et de parfums par Mordor Intelligence

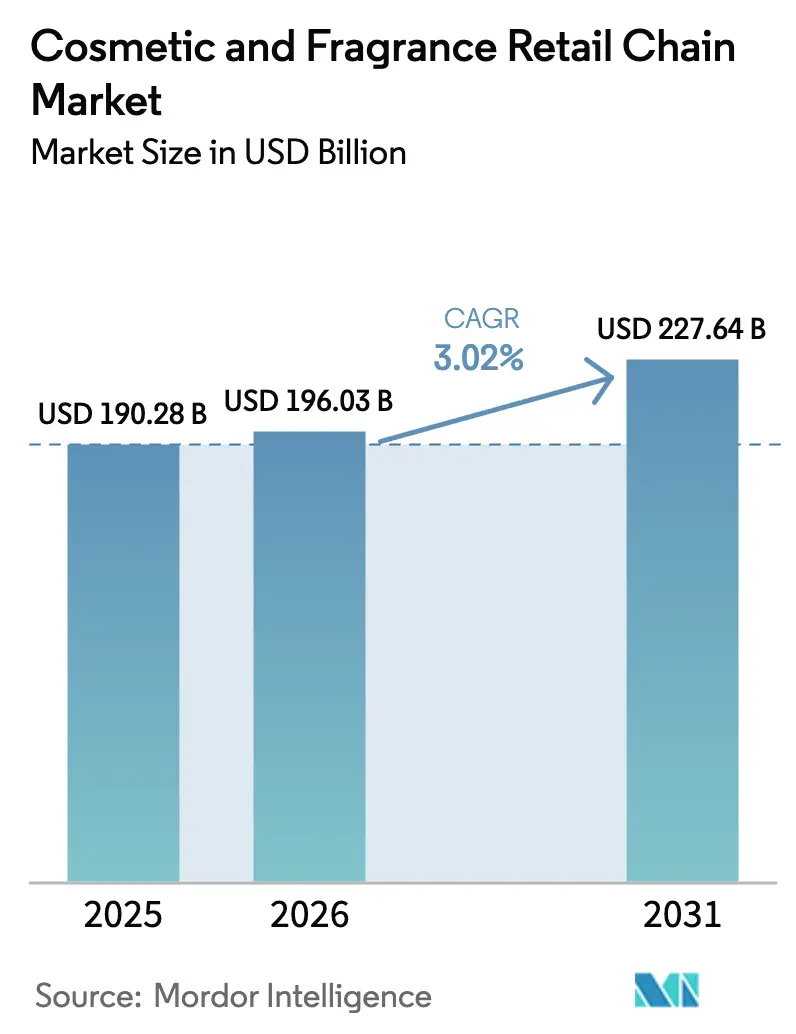

La taille du marché des chaînes de distribution de cosmétiques et de parfums devrait passer de 190,28 milliards USD en 2025 à 196,03 milliards USD en 2026, et atteindre 227,64 milliards USD d'ici 2031, soit un TCAC de 3,02 % sur la période 2026-2031. La dynamique des ventes est portée par des formats de magasins axés sur l'expérience client qui allongent le temps de présence et augmentent la valeur des paniers, par des écosystèmes omnicanaux qui monétisent les données propriétaires, et par des outils de personnalisation basés sur l'IA qui améliorent les taux de conversion. Les chaînes de premier plan transforment leurs programmes de fidélité en plateformes médiatiques génératrices de revenus, tout en investissant dans des réseaux de livraison le jour même qui élargissent les zones de chalandise urbaines. Les tendances de premiumisation s'accélèrent dans les marchés émergents, à mesure que les consommateurs des classes moyennes migrent vers des marques prestige, compensant ainsi la migration vers des gammes inférieures induite par l'inflation dans les marchés matures. Parallèlement, la conformité à des réglementations environnementales plus strictes et les fuites persistantes vers le marché gris constituent des freins aux marges, incitant les distributeurs à optimiser leurs assortiments et leurs initiatives en matière d'emballage.

Principaux enseignements du rapport

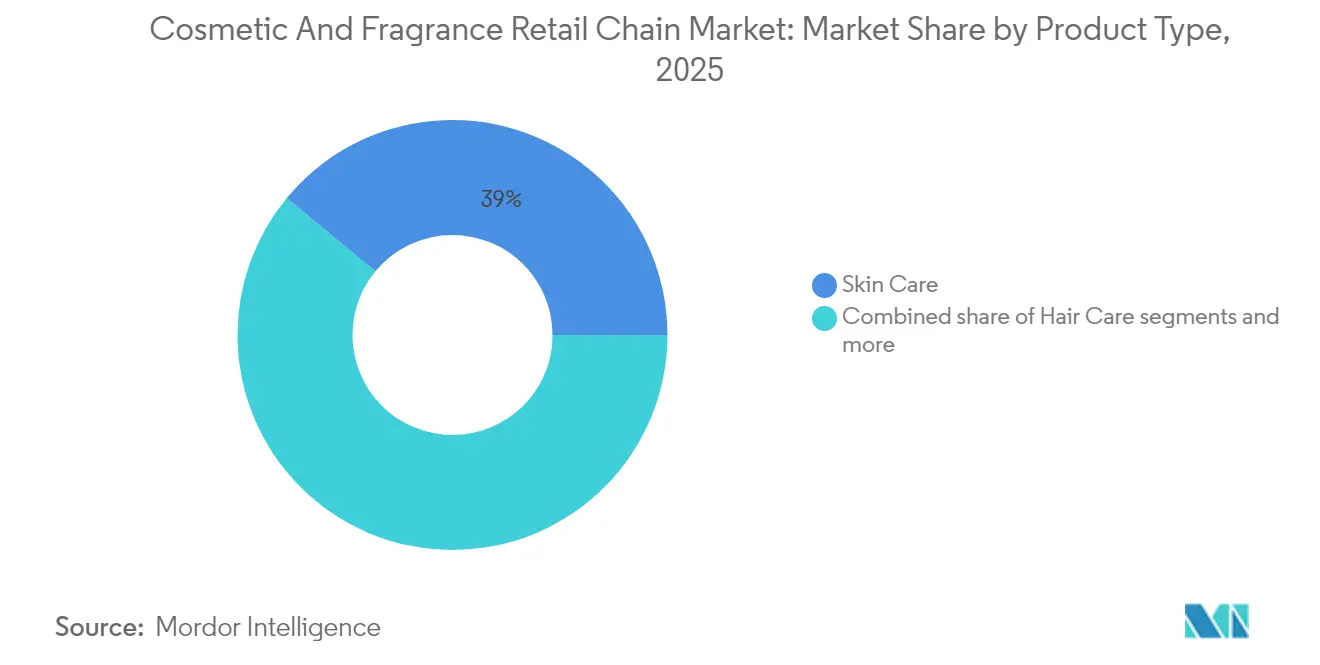

- Par type de produit, les soins de la peau ont représenté la part de chiffre d'affaires la plus élevée, soit 39,02 %, du marché des chaînes de distribution de cosmétiques et de parfums en 2025, tandis que les parfums progressent à un TCAC de 7,95 % jusqu'en 2031.

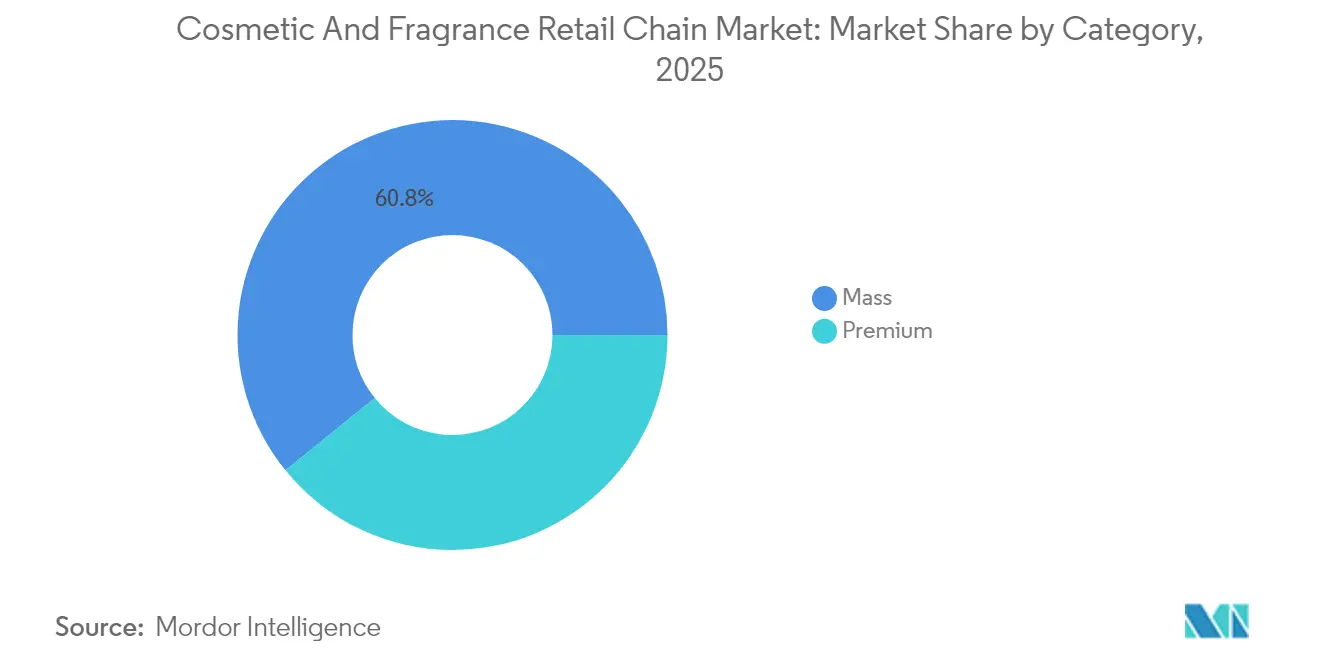

- Par catégorie, le segment grande consommation a détenu 60,84 % de la part du marché des chaînes de distribution de cosmétiques et de parfums en 2025 ; les offres prestige devraient progresser à un TCAC de 10,05 % jusqu'en 2031.

- Par utilisateur final, les femmes ont représenté une part de 59,72 % de la taille du marché des chaînes de distribution de cosmétiques et de parfums en 2025, tandis que le soin masculin progresse à un TCAC de 7,55 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capturé 35,78 % de la part du marché des chaînes de distribution de cosmétiques et de parfums en 2025, et le Moyen-Orient et l'Afrique progressent à un TCAC de 9,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des chaînes de distribution de cosmétiques et de parfums

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Formats de points de vente axés sur le divertissement et l'expérience client | +0.8% | Cœur : Amérique du Nord et Europe ; expansion en APAC | Moyen terme (2-4 ans) |

| Écosystèmes de fidélité omnicanaux | +0.6% | Mondial, plus marqué dans les marchés développés | Long terme (≥ 4 ans) |

| Partenariats boutiques prestige intégrées chez les distributeurs grande consommation | +0.4% | Prédominance en Amérique du Nord ; adoption sélective en UE | Court terme (≤ 2 ans) |

| Hyper-personnalisation par IA et essayage virtuel | +0.5% | Mondial, avec leadership en APAC et en Amérique du Nord | Moyen terme (2-4 ans) |

| Commerce transfrontalier en ligne et expansion de la livraison le jour même | +0.3% | Mondial ; concentration urbaine | Court terme (≤ 2 ans) |

| Dépenses prestige de la classe moyenne des marchés émergents | +0.7% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les formats de points de vente axés sur le divertissement et l'expérience client stimulent la fréquentation

Les chaînes reconfigurent leurs emplacements phares en mini-centres de divertissement combinant tutoriels, coins café et zones photos pour contrer la substitution par le commerce en ligne. Le concept Beauty Studio de Sephora a plus que doublé le temps de présence moyen, le portant à 28 minutes, et a augmenté la valeur des paniers de 35 % dans ses magasins de Los Angeles et de Shanghai en 2025[1]Tiffany Ap, « Sephora Greater China Head Steps Down », Business of Fashion, businessoffashion.com.. A.S. Watson a injecté 250 millions USD dans la rénovation de 6 000 points de vente en Asie, en intégrant des parcours de découverte activés par QR code et des expériences O+O qui alimentent l'engagement sur l'application. Le nouvel acteur chinois Harmay a implanté des boutiques à thème cinématographique au sein d'Universal Studios Pékin, créant des décors propices aux publications sur les réseaux sociaux et amplifiant la portée organique. Les formats immersifs transforment la navigation passive en découverte interactive, favorisant les achats d'impulsion dans l'ensemble des catégories. Ils alimentent également les applications de fidélité en données comportementales riches qui affinent le ciblage futur. Les distributeurs tirent parti de ces centres d'expérience pour négocier des conditions de bail favorables qui réduisent les coûts d'occupation, les propriétaires cherchant à attirer des générateurs de trafic.

Écosystèmes de fidélité omnicanaux

Les programmes de fidélité modernes évoluent de simples moteurs de remises vers des plateformes riches en données qui soutiennent les réseaux médiatiques du commerce de détail. Le programme Beauty Insider de Sephora a dépassé 38 millions de membres à la mi-2025 et génère désormais 25 % du chiffre d'affaires total grâce à des offres personnalisées. L'Ultamate Rewards d'Ulta Beauty intègre des cartes de crédit, des consultations virtuelles et des lancements en accès anticipé, générant 95 % du chiffre d'affaires et triplant la valeur vie client pour les membres des niveaux supérieurs. Ces écosystèmes créent un inventaire publicitaire pour les marques désireuses de payer des CPM élevés en échange d'audiences très segmentées. Les données transactionnelles guident également la tarification dynamique et le merchandising localisé, réduisant les ruptures de stock et les démarques. À mesure que les réglementations sur la confidentialité se renforcent, les chaînes disposant de données opt-in acquièrent des avantages durables par rapport au marketing sur les réseaux sociaux. Les coûts de changement qui en résultent fidélisent les acheteurs dans des boucles fermées difficiles à perturber pour les concurrents.

Hyper-personnalisation par IA et essayage virtuel

Les distributeurs déploient des modèles de vision par ordinateur et d'apprentissage automatique pour recommander des teintes, analyser les conditions cutanées et simuler des fragrances. Le programme GLAMlab Hair Try-On d'Ulta, développé avec Nvidia, a augmenté les taux de conversion de 35 % tout en réduisant les taux de retour de 40 % dans les magasins pilotes de 2025. Le scanner Skin IQ de Sephora sert désormais de base à des diagnostics cutanés de 15 minutes qui doublent les ventes additionnelles en soins de la peau par rapport aux consultations manuelles. Les moteurs d'IA analysent des dizaines de millions de profils anonymisés pour prévoir la demande par article, réduisant les surstocks de 25 % à l'échelle de l'ensemble des chaînes. L'essayage virtuel comble l'écart sensoriel des achats en ligne, orientant les catégories à forte réflexion telles que le fond de teint et les parfums vers le panier numérique. Une expérience cohérente sur l'application, les bornes et le site web offre des parcours fluides qui instaurent la confiance. À mesure que les algorithmes apprennent à partir de boucles de rétroaction continues, la précision des recommandations s'améliore, soutenant l'engagement sans recourir à des remises importantes.

Commerce transfrontalier en ligne et livraison le jour même

Les acheteurs de produits de beauté importent de plus en plus d'articles de niche via des plateformes transfrontalières, même si la hausse des droits de douane et les modifications du seuil de minimis compliquent les coûts à l'atterrissage. Les droits de douane américains ont atteint jusqu'à 54 % sur certaines gammes de soins de la peau en 2025, contraignant les marques à envisager des structures de première vente pour y remédier. La livraison le jour même est devenue un critère incontournable dans les villes denses : DoorDash et Instacart ont assuré des fenêtres de deux heures pour 2 500 points de vente Ulta et Watsons, augmentant la valeur moyenne des commandes de 28 %. L'exécution des commandes nécessite des réseaux de micro-entrepôts et un positionnement algorithmique de la demande, mais la hausse du ticket moyen compense les frais logistiques. Les vendeurs transfrontaliers déploient également des entrepôts sous douane pour accélérer le dédouanement, réduisant les délais de 10 jours à 48 heures. Les distributeurs monétisent la rapidité comme service premium, facturant entre 5 et 15 USD par livraison sans éroder les marges. Ces capacités effacent les frontières géographiques et accélèrent la rotation des catégories pour les consommateurs friands de tendances.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration vers la grande consommation et les marques propres sous l'effet de l'inflation | −0.4% | Mondial ; aigu dans les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Fuites vers le marché gris compromettant la distribution sélective | −0.3% | Cœur : Europe et APAC ; émergence dans les Amériques | Moyen terme (2-4 ans) |

| Réglementations environnementales plus strictes augmentant les coûts de conformité | −0.2% | Prédominance de l'UE ; suivi en Amérique du Nord | Long terme (≥ 4 ans) |

| Transparence des prix en ligne comprimant les marges brutes | −0.3% | Mondial, plus marqué dans les économies développées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Migration vers la grande consommation sous l'effet de l'inflation

La persistance des pressions sur le coût de la vie oriente les acheteurs des parfums prestige vers les soins de la peau à prix accessibles et les produits de bain sous marque propre. En 2025, la pénétration des marques propres dans les principales chaînes a atteint 18 % des ventes par catégorie, captant des clients avec des prix 30 à 50 % inférieurs. Les distributeurs ont lancé des assortiments par paliers qui préservent les volumes mais réduisent la marge brute d'environ 150 points de base. Les promotions cumulées et les offres « un acheté, un offert » maintiennent le trafic en magasin stable, tout en risquant de diluer les marques. Les marques grande consommation profitent de ce mouvement en mettant en avant des arguments appuyés par des dermatologues qui reproduisent le positionnement prestige à des prix plus attractifs. À terme, la migration vers des gammes inférieures pourrait s'atténuer à mesure que les salaires rattrapent leur retard, mais cet épisode souligne la sensibilité du chiffre d'affaires aux chocs macroéconomiques. Les chaînes se couvrent en modulant la profondeur des références et en maintenant une chaîne d'approvisionnement agile pour pivoter entre les segments.

Réglementations environnementales plus strictes

Le règlement européen sur les emballages et les déchets d'emballages impose que tous les emballages cosmétiques soient recyclables d'ici 2030 et stipule une teneur de 30 à 35 % en matières plastiques recyclées[2]Bolla Sophie, « L'Union européenne finalise de nouvelles règles pour la réduction des emballages et des déchets d'emballages », Service agricole étranger de l'USDA, fas.usda.gov.. Les distributeurs doivent reconcevoir les composants, auditer les fournisseurs et installer des logiciels de traçabilité, ce qui augmente le coût des marchandises d'environ 1 à 2 % à court terme. Les doubles parois décoratives et les fonds factices font l'objet d'interdictions pures et simples, remettant en cause les codes esthétiques du luxe qui signalent la valeur prestige. Les règles de divulgation des allergènes de Santé Canada ajoutent encore davantage d'espace sur les étiquettes, orientant les emballages multilingues vers des solutions à QR code. Si les acteurs de grande envergure amortissent leurs investissements sur des millions d'unités, les petites chaînes font face à des charges de conformité disproportionnées susceptibles de déclencher des consolidations. Les précurseurs, en revanche, valorisent leurs engagements éco-responsables pour séduire les consommateurs soucieux du développement durable et négocier des conditions de bail plus vertes avec les propriétaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les soins de la peau ancrent le chiffre d'affaires tandis que les parfums s'accélèrent

Les soins de la peau ont conservé une part de 39,02 % du marché des chaînes de distribution de cosmétiques et de parfums en 2025, soutenue par la fidélité aux routines quotidiennes et par des lancements axés sur la science qui justifient des prix premium. La résilience de cette catégorie a protégé les chaînes lors des cycles pandémiques et alimente désormais des flux stables de migration vers les sérums et les actifs dermatologiques. L'innovation, comme les complexes activateurs du récepteur RXRα, a démontré une réduction des rides de 8,90 % lors d'essais cliniques, justifiant de nouveaux barèmes de prix qui élèvent les prix de vente moyens. Les parfums, bien que représentant une part plus modeste, devraient afficher un TCAC de 7,95 %, associant le layering olfactif et les éditions limitées à une dynamique de collection. La base d'utilisateurs fidèles des soins capillaires génère des revenus récurrents mais est confrontée à une banalisation en l'absence d'arguments novateurs tels que les formules respectueuses du microbiome. Les produits de maquillage se redressent progressivement à mesure que la fréquentation des bureaux se normalise, bien que les produits hybrides soins-maquillage adaptés à l'exposition aux écrans brouillent les frontières traditionnelles des catégories. Les déodorants restent stables mais sont stratégiques pour la vente croisée de kits qui augmentent la taille du panier.

Des effets de second ordre renforcent les interactions entre catégories sur l'ensemble des canaux. Les analyseurs cutanés par IA favorisent les ventes de routines groupées qui augmentent le nombre d'unités par transaction tout en réduisant le risque de retour. Les kits de découverte olfactive dans les boîtes d'abonnement font découvrir des maisons de niche, transformant la curiosité en achats en format complet en magasin. Les murs d'échantillons en format voyage répondent à la demande des voyageurs et encouragent l'essai à moindre coût d'entrée. Les adjacences entre catégories stimulent la mise en scène de boutiques dans la boutique : par exemple, des gels douche parfumés en accord avec les parfums phares. À mesure que les avatars virtuels se multiplient, les lancements « digital-first » arrivent en ligne avant d'être référencés en linéaire physique, inversant la cadence historique. En définitive, l'étendue des types de produits permet aux chaînes d'équilibrer les faiblesses cycliques et de maintenir l'engagement des clients tout au long de l'année.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par catégorie : la grande consommation domine les volumes, le prestige tire les marges

Le segment grande consommation a représenté 60,84 % de la taille du marché des chaînes de distribution de cosmétiques et de parfums en 2025, confirmant sa résilience en période d'incertitude économique. Les achats en grande quantité, la tarification accessible et la rotation FMCG maintiennent les linéaires actifs, mais les marges restent très serrées. Les distributeurs rééquilibrent leur offre avec des lancements exclusifs qui apportent de la nouveauté sans aliéner les acheteurs soucieux de leur budget. La beauté prestige, quant à elle, bénéficie d'un TCAC prévisionnel de 10,05 % jusqu'en 2031, portée par la convergence de l'aisance financière croissante des marchés émergents et des aspirations au luxe. Les formulations clean, les arguments cliniques et les emballages éco-responsables justifient des prix premium qui portent le bénéfice brut au-delà de 65 %. Les chaînes aménagent des espaces prestige dotés d'un éclairage soigné, d'un service conciergerie et de miroirs de réalité augmentée pour rehausser la perception de la valeur.

Un merchandising à deux niveaux exige une planification précise des surfaces afin que les références d'entrée de gamme ne cannibalisent pas les offres prestige. Le regroupement piloté par les données adapte la profondeur des assortiments au profil démographique de chaque quartier, évitant ainsi les surstocks. Les distributeurs créent également des marques propres intermédiaires qui marient les codes sensoriels du prestige à des prix accessibles, brouillant les frontières et amortissant les effets de la migration vers les gammes inférieures. Les canaux numériques offrent une capacité d'assortiment illimitée pour référencer des lignes prestige ultra-niches sans contrainte d'espace linéaire, tandis que les acheteurs prestige attendent la livraison en gants blancs, la livraison le jour même et des emballages luxueux comme des exigences non négociables. Les trajectoires divergentes des segments grande consommation et prestige assurent une diversification continue du portefeuille qui protège contre la volatilité macroéconomique.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : les femmes restent le cœur de cible, les hommes accélèrent leur adoption

Les femmes ont représenté 59,72 % des dépenses en 2025, reflet de rituels beauté établis et de paniers moyens plus élevés. Les distributeurs maintiennent des espaces dédiés à la mise en scène des routines soins de la peau, aux stations de correspondance des teintes et à la construction d'une garde-robe olfactive répondant aux besoins nuancés des clientes. Cependant, le soin masculin affiche un TCAC de 7,55 % à mesure que les préjugés s'estompent et que les réseaux sociaux normalisent les routines de soins de la peau. Des espaces dédiés aux hommes présentent des emballages minimalistes, des arguments simples et des solutions rapides séduisant les utilisateurs pressés. Les gammes mixtes gagnent du terrain, reflétant l'approche fluide de la beauté adoptée par la génération Z et simplifiant la gestion des assortiments pour les chaînes.

La croissance des segments masculins génère des partenariats avec des salons de coiffure et des chaînes de salles de sport qui intègrent des espaces de vente au sein des lieux de service, élargissant la portée au-delà des centres commerciaux traditionnels. Le marketing d'influence s'appuie sur des sportifs masculins et des idoles de la K-pop pour promouvoir les habitudes d'utilisation de crème solaire et le layering olfactif. Les diagnostics par IA s'adaptent à la texture plus épaisse de la peau masculine et aux variables liées à la pilosité faciale, personnalisant les recommandations pour les hommes qui préfèrent des conseils fondés sur des données. Les chaînes exploitent l'intérêt initial des hommes pour les produits d'entrée de gamme afin de les orienter vers les parfums et le coiffage, augmentant ainsi la valeur vie client. À mesure que les segments féminins arrivent à maturité, les portefeuilles dédiés aux hommes et aux produits neutres en genre offrent un potentiel inexploité sans cannibaliser le trafic féminin principal.

Analyse géographique

L'Asie-Pacifique a représenté 35,78 % du chiffre d'affaires mondial en 2025, les écosystèmes numériques tels que Douyin permettant aux marques domestiques de franchir rapidement le seuil du milliard de yuans. Le fort taux de pénétration des téléphones mobiles synchronise les tutoriels diffusés en direct avec la conversion en un clic, raccourcissant le parcours d'achat. Le tourisme beauté en Corée attire près de 800 000 visiteurs médicaux par an, qui repartent chargés de souvenirs en soins de la peau dont les retombées se propagent dans les ventes au détail. Les villes de deuxième et troisième rang en Chine alimentent les nouvelles ouvertures de magasins à mesure que les marchés côtiers arrivent à saturation, soutenant une expansion régulière. Par ailleurs, le Japon et l'Australie apportent la stabilité des marchés matures, renforçant les marges EBIT régionales. Les acteurs locaux comme Olive Young incarnent l'excellence O+O, obligeant les pairs mondiaux à localiser leurs assortiments et leur expérience utilisateur sur application.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide, à 9,48 %, jusqu'en 2031, portés par une population jeune et une affinité culturelle pour les traditions de cadeaux olfactifs. L'adoption du commerce en ligne dans le CCG accélère la demande de retrait en magasin après commande en ligne, les températures extrêmes favorisant la fréquentation des centres commerciaux climatisés tout au long de l'année. Les zones duty-free des aéroports de Dubaï et de Doha amplifient l'exposition aux parfums prestige, devenant des entonnoirs d'essai vers la distribution domestique. La classe moyenne en expansion en Afrique du Nord recherche des luxes accessibles, incitant les marques occidentales à lancer des gammes grande consommation. Les emballages durables trouvent un écho favorable grâce à la prise de conscience environnementale croissante, mais doivent coexister avec les esthétiques ornementales valorisées dans la culture du cadeau. Les progrès en matière de stabilité politique sur des marchés comme l'Arabie Saoudite débloquent des formats phares en immobilier commercial, accélérant la pénétration commerciale.

L'Europe et l'Amérique du Nord occupent des positions matures mais portées par l'innovation, où les mises à niveau expérientielles et les impératifs de durabilité définissent l'avantage concurrentiel. Les normes PPWR de l'UE imposent des seuils de contenu recyclé, contraignant à des refontes d'emballages qui créent une différenciation pour les précurseurs. En Amérique du Nord, la fin du partenariat de boutiques Ulta intégrées chez Target en 2026 libère de l'espace linéaire pour les marques propres, redéfinissant les concessions tarifaires dans l'ensemble du canal. Les adeptes du prestige se tournent vers les rénovations des grands magasins, comme les initiatives de rapprochement Saks-Neiman qui promettent des assortiments plus larges et une livraison transfrontalière. Sur les deux continents, les cadres de protection des données personnelles pèsent sur les budgets de marketing à la performance, renforçant la valeur des canaux médias détenus par les distributeurs.

Paysage concurrentiel

Le marché des chaînes de distribution de cosmétiques et de parfums est très fragmenté, offrant de larges opportunités aux spécialistes régionaux, aux marques nées dans le digital et aux acteurs de niche pour s'imposer significativement. Le leadership du marché est partagé entre plusieurs acteurs clés, chacun affichant des atouts dans des régions et des canaux spécifiques. Sephora, par exemple, occupe une position dominante en Amérique du Nord et en Europe, tandis qu'A.S. Watson Group prospère en Asie grâce à ses différentes enseignes de distribution. Cette fragmentation permet aux nouveaux entrants de rivaliser efficacement en misant sur des expériences client uniques et des identités de marque différenciées. La concurrence est moins axée sur les prix que sur la force omnicanale, les écosystèmes de fidélité et les environnements de vente immersifs. Des mouvements notables, comme le partenariat d'Ulta Beauty avec Space NK et l'acquisition de Walgreens Boots Alliance par Sycamore Partners, soulignent l'importance de l'expansion stratégique et de la consolidation.

La technologie continue de façonner le paysage concurrentiel en permettant une meilleure personnalisation, des livraisons plus rapides et des expériences digitales enrichies. Les distributeurs investissent massivement dans les outils d'IA, les solutions d'essayage virtuel et les infrastructures logistiques en temps réel afin d'améliorer les taux de conversion et la fidélité des clients. Ces capacités technologiques confèrent aux acteurs de grande envergure des avantages durables, leur permettant d'offrir des expériences plus cohérentes et personnalisées. Par ailleurs, des espaces vierges émergent dans des domaines tels que les réseaux médiatiques de distribution transfrontalière, qui exploitent les données clients à des fins de monétisation, et les formats de distribution durable axés sur les systèmes de recharge et de réutilisation. Ces modèles répondent à la demande croissante des consommateurs pour des solutions éco-responsables tout en offrant un potentiel de revenus récurrents. L'expansion vers des marchés sous-pénétrés représente également des vecteurs de croissance pour les entreprises dotées d'une expertise opérationnelle et d'une notoriété de marque établies.

Les nouveaux perturbateurs, notamment les distributeurs chinois axés sur l'expérience et les plateformes digitales portées par le commerce social, redéfinissent la manière dont les consommateurs plus jeunes s'engagent avec les marques de beauté. Ces challengers misent souvent sur des partenariats avec des influenceurs et des portefeuilles de marques propres pour fidéliser leur clientèle et élargir leurs marges. Les tendances stratégiques du secteur se concentrent désormais sur l'intégration verticale via le développement de marques propres et l'expansion horizontale via des partenariats de distribution. Les distributeurs mondiaux diversifient également leur implantation géographique, pénétrant des régions à forte croissance tout en consolidant leurs positions dans les marchés matures. L'évolution vers des modèles fondés sur les plateformes est évidente, les distributeurs allant au-delà de la vente de produits pour monétiser les relations clients par le biais des données, des services et des partenariats. Cette évolution favorise les acteurs bénéficiant d'avantages d'échelle en matière d'analytique, de chaînes d'approvisionnement et de collaborations avec les marques, renforçant des fossés concurrentiels à long terme.

Leaders du secteur des chaînes de distribution de cosmétiques et de parfums

Sephora (LVMH)

A.S. Watson Group (Watsons, Superdrug, Kruidvat, etc.)

Ulta Beauty

Douglas

Boots UK

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Saks et Neiman Marcus ont annoncé une fusion potentielle de 2,65 milliards USD pour créer « Saks Global », combinant leurs activités de distribution de luxe et susceptible d'impacter la distribution beauté grâce à un pouvoir d'achat renforcé et à des synergies opérationnelles.

- Août 2025 : Walgreens Boots Alliance a accepté d'être acquis par Sycamore Partners pour environ 10 milliards USD, marquant un investissement significatif de capital-investissement dans le secteur de la distribution pharmacie-beauté. L'opération témoigne de la confiance des investisseurs dans le modèle omnicanal pharmacie-beauté malgré des difficultés opérationnelles récentes.

- Août 2025 : Target et Ulta Beauty ont annoncé la fin de leur partenariat de boutiques intégrées effective en août 2026, Target invoquant un recentrage stratégique sur le développement de sa marque propre beauté. Le partenariat a généré des revenus significatifs pour les deux parties, mais des problèmes de complexité opérationnelle et de positionnement de marque ont finalement conduit à sa résiliation.

- Juillet 2025 : Ulta Beauty a acquis Space NK, le distributeur de beauté prestige britannique, pour un montant non divulgué, afin d'accélérer son expansion internationale et d'accéder au marché européen de la beauté de luxe. L'acquisition offre à Ulta une infrastructure de distribution établie et des relations avec les marques sur le marché britannique, tout en permettant à Space NK de s'appuyer sur les capacités omnicanales et l'expertise en programme de fidélité d'Ulta.

Périmètre du rapport mondial sur le marché des chaînes de distribution de cosmétiques et de parfums

Une chaîne de distribution de cosmétiques et de parfums désigne un réseau de magasins vendant des cosmétiques, des parfums, des produits de beauté et des articles connexes. Ces chaînes proposent diverses marques répondant aux besoins de soin personnel et de beauté. Le marché des chaînes de distribution de cosmétiques et de parfums est segmenté par type de produit, catégorie, utilisateur final et géographie. Par type de produit, le marché est segmenté en soins capillaires grand public, soins de la peau, produits de maquillage, déodorants et parfums ; par catégorie, le marché est segmenté en grande consommation et prestige ; par utilisateur final, le marché est segmenté en hommes, femmes et mixte. Le marché est géographiquement segmenté en Asie-Pacifique, Amérique du Nord, Europe, Amérique du Sud, Moyen-Orient et Afrique, et Reste du Monde. Les rapports proposent la taille et les prévisions du marché des chaînes de distribution de cosmétiques et de parfums en valeur (USD) pour tous les segments susmentionnés.

| Soins capillaires |

| Soins de la peau |

| Produits de maquillage |

| Déodorants |

| Parfums |

| Grande consommation |

| Prestige |

| Hommes |

| Femmes |

| Mixte |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Soins capillaires | |

| Soins de la peau | ||

| Produits de maquillage | ||

| Déodorants | ||

| Parfums | ||

| Par catégorie | Grande consommation | |

| Prestige | ||

| Par utilisateur final | Hommes | |

| Femmes | ||

| Mixte | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des chaînes de distribution de cosmétiques et de parfums en 2026 ?

La taille du marché des chaînes de distribution de cosmétiques et de parfums est évaluée à 196,03 milliards USD en 2026.

À quel rythme les ventes progresseront-elles jusqu'en 2031 ?

Le chiffre d'affaires devrait progresser à un TCAC de 3,02 %, pour atteindre 227,64 milliards USD d'ici 2031.

Quelle région contribue le plus au chiffre d'affaires ?

L'Asie-Pacifique est en tête, représentant 35,78 % du chiffre d'affaires mondial en 2025.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les parfums affichent la trajectoire la plus rapide, progressant à un TCAC de 7,95 % jusqu'en 2031.

Quelle technologie émergente améliore les taux de conversion ?

Les outils d'essayage virtuel et d'hyper-personnalisation basés sur l'IA génèrent des gains de conversion allant jusqu'à 35 %.

Dernière mise à jour de la page le: