Taille et part de marché des meubles de chambre à coucher

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 132.49 Milliards de dollars |

| Taille du Marché (2031) | 165.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de chambre à coucher par Mordor Intelligence

La taille du marché des meubles de chambre à coucher devrait passer de 126,80 milliards USD en 2025 à 132,49 milliards USD en 2026 et devrait atteindre 165,07 milliards USD d'ici 2031 à un CAGR de 4,49 % sur la période 2026-2031.

La dynamique est ancrée dans une croissance soutenue du logement urbain, un accès élargi au commerce électronique et une priorité croissante accordée par les consommateurs aux solutions de sommeil de haute qualité. Les lits constituent le cœur des dépenses en tant qu'achat fondamental, tandis que la demande croissante de pièces intégrant la technologie et permettant d'économiser l'espace signale une transition plus large vers un design multifonctionnel. Le bois conserve son attrait premium, mais les innovations en matière de plastique recyclé et d'acrylique redéfinissent les propositions de valeur à mesure que les régulateurs, les détaillants et les acheteurs convergent autour des impératifs de durabilité. Sur le plan régional, l'Asie-Pacifique consolide sa position de leader grâce à une urbanisation rapide et à l'expansion de la classe moyenne, tandis que l'Amérique du Nord et l'Europe s'appuient sur les tendances du bien-être et de l'éco-design pour augmenter les prix de vente moyens. L'intensité concurrentielle est accrue alors que les acteurs historiques, les marques nées du numérique et les spécialistes des contrats rivalisent pour intégrer des fonctionnalités intelligentes, raccourcir les cycles de livraison et protéger les marges face à la volatilité des prix du bois d'œuvre [1]Département des affaires économiques et sociales des Nations Unies, "Perspectives de l'urbanisation mondiale 2024," un.org.

Principaux enseignements du rapport

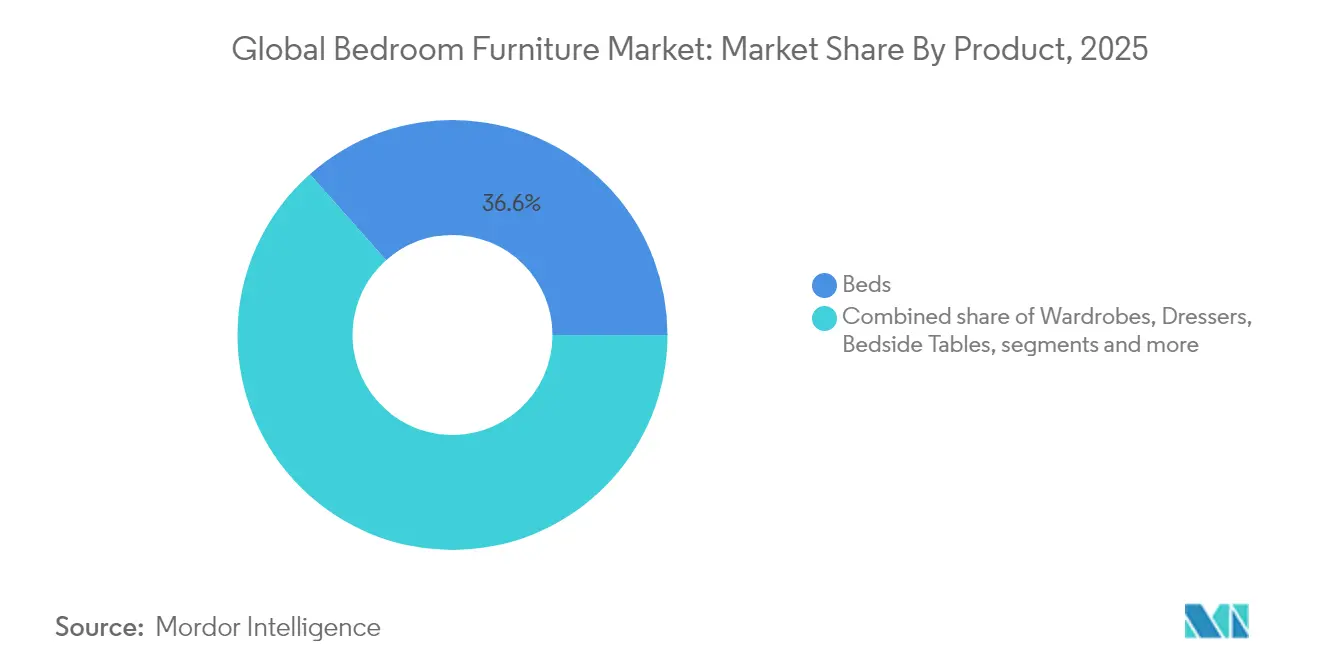

- Par produit, les lits ont représenté 36,55 % de la part des revenus du marché des meubles de chambre à coucher en 2025 ; les commodes/coiffeuses devraient se développer à un CAGR de 5,07 % jusqu'en 2031.

- Par matériau, le bois détenait 39,45 % de la part de marché des meubles de chambre à coucher en 2025, tandis que le plastique/acrylique devrait progresser à un CAGR de 6,31 % jusqu'en 2031.

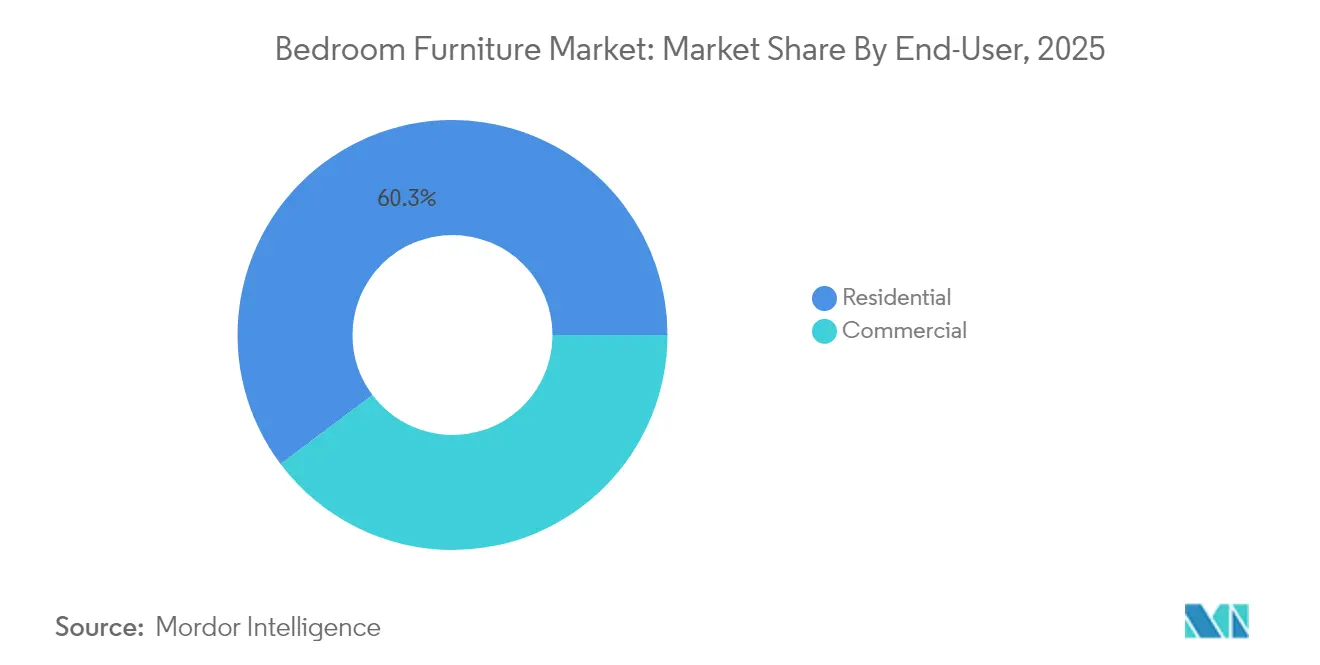

- Par utilisateur final, le segment résidentiel représentait 60,25 % de la taille du marché des meubles de chambre à coucher en 2025 ; le segment commercial progresse à un CAGR de 5,47 % jusqu'en 2031.

- Par canal de distribution, le segment de la vente au détail B2C commandait 74,20 % de la part du marché des meubles de chambre à coucher en 2025, tandis que le canal B2B/direct croît à un CAGR de 6,05 %.

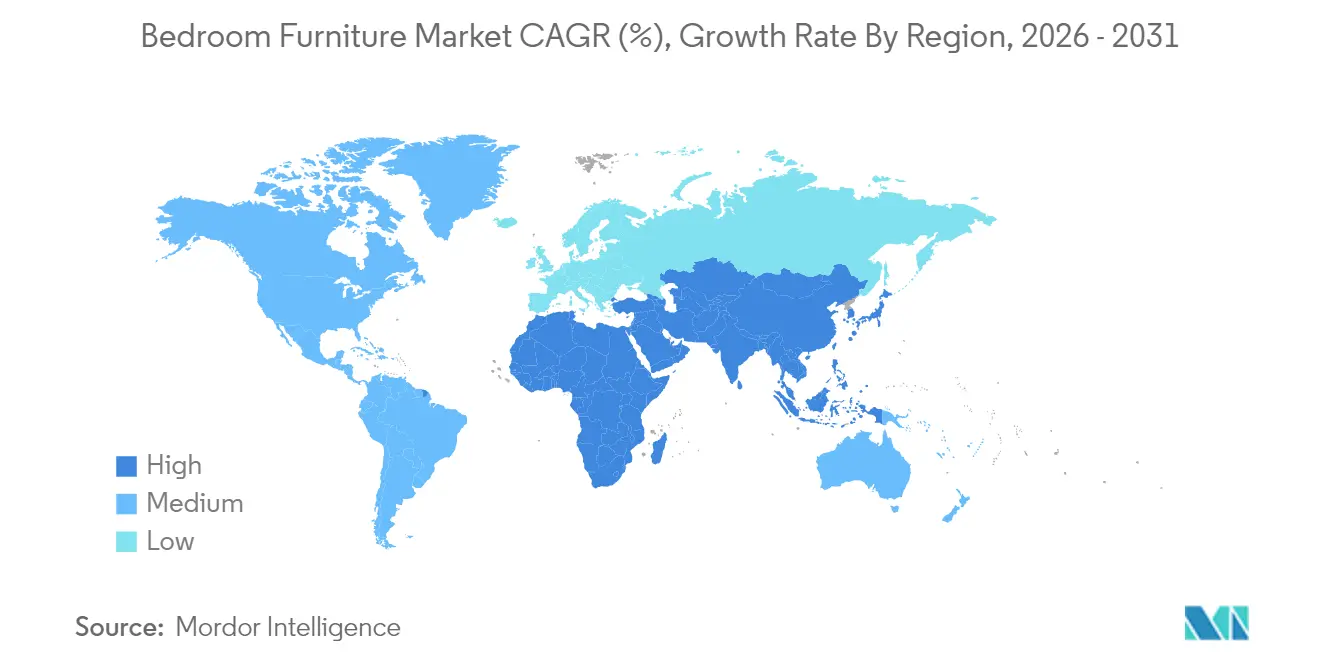

- Par géographie, l'Asie-Pacifique a capturé 40,60 % du marché des meubles de chambre à coucher en 2025 et affiche le CAGR régional le plus rapide à 5,67 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des meubles de chambre à coucher

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation croissante et demande de logements | +0.8% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Accent croissant sur la garantie d'un sommeil de haute qualité | +0.6% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Intérêt croissant pour la rénovation domiciliaire et les tendances de design d'intérieur | +0.5% | Mondial | Court terme (≤ 2 ans) |

| La prévalence croissante des espaces de vie compacts stimule la demande de lits de rangement multifonctionnels | +0.4% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation croissante et demande de logements

La migration urbaine redéfinit les fondamentaux du marché des meubles de chambre à coucher, alors que 68 % de la population mondiale devrait vivre dans des villes d'ici 2050[2]Département des affaires économiques et sociales des Nations Unies, "Perspectives de l'urbanisation mondiale 2024," un.org. L'Asie-Pacifique connaît déjà un boom de la construction résidentielle qui stimule les premiers achats de lits, d'armoires et de solutions de rangement. La réduction de la superficie moyenne des appartements accentue le besoin de designs économes en espace, incitant les fabricants à promouvoir les lits à sommier relevable, les armoires à portes coulissantes et les tables de chevet empilables. Les promoteurs d'immeubles de moyenne et grande hauteur collaborent avec des fournisseurs de meubles de marque pour proposer des ensembles d'ameublement clés en main, garantissant des volumes de commandes prévisibles et accélérant la mise sur le marché. L'interaction entre la densité urbaine, les dépenses aspirationnelles et la superficie limitée au sol consolide le marché des meubles de chambre à coucher comme bénéficiaire direct des politiques de logement et des investissements en infrastructure.

Accent croissant sur la garantie d'un sommeil de haute qualité

Les campagnes de santé publique et les données issues des appareils connectés ont repositionné la qualité du sommeil comme un élément essentiel du bien-être. L'intérêt des recherches pour les « lits intelligents » et les « sommiers réglables » a atteint un niveau record sur cinq ans en 2025, et les fournisseurs intègrent des actionneurs de détection de posture, un éclairage LED circadien intégré et des tables de chevet purificatrices d'air pour répondre aux attentes accrues. Les bases de matelas équipées de modules IoT alimentent des analyses d'utilisation vers des applications connectées, permettant des cycles de mise à niveau par abonnement qui prolongent les revenus au-delà de la vente initiale. Les détaillants positionnent les écosystèmes de sommeil premium comme une solution holistique plutôt que comme des articles distincts, augmentant les valeurs moyennes des tickets sur l'ensemble du marché des meubles de chambre à coucher. À mesure que les consommateurs associent un sommeil réparateur à des gains de productivité, l'adoption se répand des segments soucieux de leur santé vers les ménages grand public.

Intérêt croissant pour la rénovation domiciliaire et les tendances de design d'intérieur

Les habitudes de cocooning induites par la pandémie ont évolué vers une activité de rénovation soutenue, stimulant la demande de têtes de lit décoratives, de commodes texturées et de tables de chevet artisanales. La psychologie des couleurs informe désormais les plans de merchandising, avec des verts émeraude vibrants et des teintes terracotta remplaçant les neutres d'antan. Le bois récupéré et les textiles biologiques soutiennent des récits d'authenticité et de responsabilité environnementale, permettant aux fabricants de lancer des gammes écologiques à marges plus élevées. Les armoires modulaires personnalisables permettent aux propriétaires de rafraîchir les agencements sans remplacer des ensembles entiers, renforçant la fidélité à la marque. Les showrooms virtuels animés par des influenceurs amplifient la diffusion des tendances, accélérant le renouvellement des cycles de design mondiaux et insufflant un dynamisme supplémentaire au marché des meubles de chambre à coucher.

La prévalence croissante des espaces de vie compacts stimule la demande de lits de rangement multifonctionnels

Les consommateurs urbains recherchent de plus en plus des solutions de mobilier modernes et fonctionnelles, ce qui stimule la demande accrue de lits, un élément incontournable des meubles de chambre à coucher. Alors que les zones urbaines tendent vers des espaces de vie plus petits, on observe une préférence croissante pour les lits multifonctionnels, notamment ceux dotés de rangements intégrés. L'expansion de ce marché est considérablement soutenue par le commerce électronique. L'attrait des achats en ligne, associé à une vaste sélection, simplifie le processus d'achat de meubles de chambre à coucher pour les clients, en particulier les lits. De plus, les tendances en matière de design d'intérieur et la recherche d'espaces de vie personnalisés incitent les consommateurs à investir dans des lits de qualité qui correspondent à leurs goûts esthétiques. Les villes européennes et asiatiques à forte densité sont en tête, mais les développements de micro-studios en Amérique du Nord rattrapent leur retard, élargissant le marché adressable total.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des prix du bois d'œuvre et du bois d'ingénierie affecte les structures de coûts | -0.7% | Mondial, plus prononcé en Amérique du Nord | Court terme (≤ 2 ans) |

| L'intensification de la concurrence des fabricants non marqués à bas coût érode les marges | -0.5% | Asie-Pacifique, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Politiques environnementales strictes sur la déforestation et l'approvisionnement durable | -0.3% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois d'œuvre et du bois d'ingénierie

Les perturbations de la chaîne d'approvisionnement, les quotas d'exportation et les goulets d'étranglement du fret ont provoqué de fortes fluctuations des coûts du bois dur et du contreplaqué, en particulier pour les producteurs nord-américains. Les cadres de lit en bois massif affichent désormais des primes de prix qui dépassent la croissance du revenu disponible, incitant à la substitution vers des alternatives en placage et en matériaux composites. Les marques de milieu de gamme avec une capacité de couverture limitée font face à une compression des marges, favorisant la consolidation et les partenariats d'approvisionnement stratégiques. Certains fabricants se tournent vers le bois de plantation certifié et les essences à croissance rapide, mais les frais de certification et les ajustements de traitement pèsent sur la rentabilité à court terme sur l'ensemble du marché des meubles de chambre à coucher.

Intensification de la concurrence des fabricants non marqués à bas coût

Les entrants axés sur les prix exploitent des frais généraux réduits et des vitrines de commerce social pour atteindre les acheteurs sensibles aux prix, comprimant les prix de vente moyens dans le quartile inférieur. Les marques établies répliquent avec des programmes de fidélité omnicanaux, des livraisons plus rapides et des compléments modulaires qui augmentent les coûts de changement. Néanmoins, les campagnes axées sur les remises sapent la valeur perçue, ralentissant la premiumisation dans les segments d'entrée de gamme. La longue traîne des petits producteurs exacerbe la fragmentation, rendant difficile pour les grands acteurs de maintenir des avantages d'échelle sur chaque marché local. Ces dynamiques tempèrent le potentiel de croissance du secteur des meubles de chambre à coucher jusqu'à ce que la rationalisation ou la différenciation par la marque prévale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les lits dominent tandis que les commodes accélèrent

Les lits ont généré 36,55 % du chiffre d'affaires en 2025, ancrant le marché des meubles de chambre à coucher comme l'achat à ticket le plus élevé autour duquel gravitent les pièces complémentaires. Les variantes plateforme, à baldaquin et tapissées soutiennent la diversification du design, mais un accent unificateur sur la recharge intégrée et les sommiers réglables renforce l'alignement avec les thèmes du bien-être. Les commodes et coiffeuses enregistrent la dynamique la plus rapide à un CAGR de 5,07 %, portées par la recherche des consommateurs d'espaces de coiffeuse et d'une capacité de rangement supplémentaire. Dans le segment luxe, les configurations de tiroirs personnalisées et les miroirs LED intégrés maintiennent l'élasticité des prix.

Au-delà de ces deux pôles, les armoires captent une demande régulière à mesure que les penderies se standardisent autour d'intérieurs modulaires, tandis que les tables de chevet bénéficient de l'inclusion de chargeurs sans fil et d'éclairages d'ambiance. La sous-catégorie des lits escamotables progresse à mesure que les hôtels et les studios urbains reconfigurent leur superficie, consolidant son importance pour le marché plus large des meubles de chambre à coucher. Les fabricants élargissent leurs références pour inclure des lits mezzanine orientés enfants avec des zones de jeu inférieures, captant les dépenses familiales précédemment orientées vers le rangement de jouets.

Par matériau : le bois domine tandis que les plastiques innovent

Le bois a conservé 39,45 % de la part de marché des meubles de chambre à coucher en 2025, soutenu par les associations des consommateurs avec la durabilité, la chaleur tactile et l'esthétique intemporelle. Les certifications FSC, PEFC et Rainforest Alliance renforcent la confiance, permettant un positionnement premium même lors des pics de prix des matières premières. Simultanément, les ensembles en plastique recyclé et en acrylique atteignent un CAGR de 6,31 %, remettant en question les stéréotypes grâce à des finitions mates, des couleurs vives et des récits en boucle fermée. Cette croissance repositionne les plastiques de simples intrants axés sur les coûts vers des alternatives stylisées et durables qui séduisent les Millennials soucieux de l'environnement. Les cadres métalliques restent pertinents dans la décoration d'inspiration industrielle, mais la hausse des coûts énergétiques pèse sur l'accessibilité.

L'innovation converge sur des compositions hybrides qui associent des surfaces en bois récupéré à des noyaux en plastique ABS, offrant une stabilité structurelle sans compromettre l'authenticité visuelle. La législation sur l'éco-conception en Europe encourage les fabricants à concevoir pour le démontage, prolongeant la durée de vie des produits et améliorant les taux de recyclage, une tendance qui renforce les références environnementales du marché des meubles de chambre à coucher. À mesure que les passeports matériaux deviennent courants, la transparence sur l'origine et la recyclabilité devrait influencer les décisions d'achat dans les canaux résidentiels et commerciaux.

Par utilisateur final : le résidentiel en tête, tandis que le commercial accélère

Les ménages ont représenté 60,25 % du chiffre d'affaires en 2025, soulignant la primauté du confort personnel sur le marché des meubles de chambre à coucher. Les économies réalisées pendant la pandémie ont été réorientées vers des améliorations de chambre à coucher, et la demande est restée résiliente même à mesure que les budgets discrétionnaires se normalisent. Les propriétaires valorisent la longévité, soutenant les ventes de lits en bois massif malgré la sensibilité aux prix. La taille du marché des meubles de chambre à coucher pour les acheteurs commerciaux, cependant, progresse plus rapidement à un CAGR de 5,47 % grâce aux cycles de rénovation hôtelière, aux logements étudiants dédiés et aux initiatives de bien-être en entreprise.

Les hôtels intègrent des têtes de lit sur mesure, des rangements sous le lit et des veilleuses à capteurs pour différencier l'expérience des clients. Les promoteurs d'espaces de coliving s'associent à des fabricants sous contrat pour standardiser des kits de mobilier répondant à des critères stricts de sécurité incendie et de durabilité. La recherche de certifications de construction verte accélère l'adoption de finitions à faible teneur en composés organiques volatils, repositionnant les suites de chambre à coucher comme preuve de politiques opérationnelles durables. À mesure que les occupants mesurent la rétention des employés et la satisfaction des clients, les investissements dans des meubles premium gagnent en pertinence stratégique.

Par canal de distribution : le commerce de détail domine tandis que le B2B croît

Le commerce de détail physique a capturé 74,20 % des ventes en 2025, reflétant la préférence des consommateurs à évaluer le confort, la texture et la qualité de fabrication en personne. Les showrooms déploient des outils de réalité augmentée qui cartographient les meubles aux dimensions des pièces, reliant les parcours physiques et numériques. La pénétration du commerce électronique continue de progresser grâce aux retours gratuits et aux conseils de dimensionnement guidés par l'IA, mais les gains les plus importants reviennent aux chaînes omnicanales qui intègrent la navigation en ligne au retrait en magasin.

Les acheteurs sous contrat et les promoteurs résidentiels se tournent vers l'approvisionnement direct pour optimiser les coûts et la personnalisation, propulsant le canal B2B à un CAGR de 6,05 % et signalant une redistribution progressive de la part de marché des meubles de chambre à coucher vers le commerce piloté par les fabricants. Les plateformes logistiques capables de livrer des pièces assemblées réduisent la complexité, permettant aux producteurs de taille moyenne de servir des projets d'hôtellerie et de construction locative. Les solutions de financement intégrées et les commandes de conception à l'usine raccourcissent les cycles de conception, resserrant l'alignement entre les modifications de spécifications et la production en usine.

Analyse géographique

L'Asie-Pacifique a dominé le chiffre d'affaires mondial en 2025 avec une part de 40,60 % et croît à un CAGR de 5,67 % jusqu'en 2031. La migration urbaine, la construction résidentielle robuste et l'essor de la classe moyenne soutiennent une expansion soutenue des volumes, bien que les chaînes d'approvisionnement fragmentées et la disponibilité limitée des matières premières nationales tempèrent la hausse des marges. Les gouvernements de l'Inde, de l'Indonésie et du Vietnam favorisent les clusters de fabrication de meubles pour capter davantage de valeur ajoutée de la chaîne de valeur du marché des meubles de chambre à coucher localement, améliorant la résilience face à la volatilité des importations.

L'Amérique du Nord suit comme deuxième région, avec une demande façonnée par les tendances des appartements compacts, le design axé sur le bien-être et l'adoption précoce des lits intégrant la technologie. La volatilité des prix du bois d'œuvre présente des défis de coûts, incitant à la substitution vers le bois d'ingénierie et les plastiques recyclés. Les détaillants se différencient par la livraison avec service personnalisé et les offres groupées de solutions de sommeil, renforçant l'engagement à long terme dans un marché mature mais en évolution.

L'Europe maintient une part significative, soutenue par des réglementations strictes en matière d'éco-conception et la demande des consommateurs pour des matériaux durables certifiés. Les producteurs répondent avec des designs modulaires et facilement réparables qui prolongent la durée de vie des produits et répondent aux objectifs d'économie circulaire. Malgré une croissance démographique plus lente, des taux de remplacement élevés et des prix premium soutiennent des revenus stables. Les taux de recyclage des meubles métalliques restent faibles, créant des pressions politiques et des opportunités d'innovation qui se répercutent sur l'ensemble du marché des meubles de chambre à coucher.

Paysage concurrentiel

Le leadership mondial appartient à IKEA, Ashley Furniture et à un groupe de fabricants régionaux bien implantés dont l'échelle combinée offre des efficiences en matière d'approvisionnement et de distribution. Ashley reste l'un des plus grands producteurs des Amériques, mais fait face à des marges plus étroites en raison des suppléments de fret et de la concurrence des remises. IKEA équilibre le volume avec des jalons de durabilité, visant des matériaux renouvelables et recyclés pour 50 % de son utilisation de bois d'ici 2030. Le marché intermédiaire accueille des challengers nés du numérique qui exploitent la narration sur les réseaux sociaux et la logistique directe aux consommateurs pour grignoter la part des acteurs établis, bien que la montée en puissance de la production et les coûts du dernier kilomètre pèsent sur la rentabilité.

L'intégration technologique est le facteur de différenciation décisif. Les marques dotées d'une fabrication numérique en interne raccourcissent les délais et offrent une personnalisation de masse à un coût proche de la production de masse. L'acquisition de Joybird par La-Z-Boy illustre la quête de profondeur omnicanale, combinant 353 galeries de meubles, 550 espaces shop-in-shop et une boutique en ligne à fort trafic [4]Hooker Furnishings, "Communiqué de résultats du 4e trimestre de l'exercice 2025," hookerfurnishings.com Source : Commission des valeurs mobilières des États-Unis, "La-Z-Boy Inc. Formulaire 10-K 2025," sec.gov. Les spécialistes des contrats poursuivent des achats clés en main pour les hôtels et les projets de coliving, concluant des accords pluriannuels qui stabilisent l'utilisation des usines.

Les stratégies d'expansion des marges s'articulent autour de l'intégration verticale, des certifications éco-label et des services d'abonnement pour les produits de sommeil connectés à l'IoT. Les extensions de garantie et les programmes de remise en état contrent le désabonnement axé sur les prix, renforçant la valeur vie client sur le marché des meubles de chambre à coucher. Les barrières à l'entrée persistent dans le savoir-faire en matière de tapisserie, la coordination de la chaîne d'approvisionnement et la conformité aux diverses normes de sécurité incendie, consolidant l'avantage parmi les entreprises disposant de réseaux d'approvisionnement mondiaux.

Leaders du secteur des meubles de chambre à coucher

IKEA

Ashley Furniture Industries, Inc.

Leggett & Platt Incorporated

Nitori Co. Ltd.

Steinhoff International Holdings N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Pulaski Furniture, membre du groupe Hooker Furnishings, s'apprête à dévoiler neuf nouvelles collections pour la chambre à coucher, la salle à manger et l'usage occasionnel au Spring High Point Market.

- Août 2024 : Pottery Barn, une marque de Williams-Sonoma, Inc., s'est associée à Michael Graves Design pour dévoiler une nouvelle collection d'ameublement pour la maison. Réputé pour défendre un design accessible, Michael Graves Design a collaboré étroitement avec Pottery Barn pour créer des meubles de chambre à coucher et des tapisseries qui privilégiaient la sécurité et l'accessibilité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, définie par le périmètre de Mordor Intelligence, évalue le marché mondial des meubles de chambre à coucher comme l'ensemble des nouveaux lits, matelas, armoires, tables de chevet, commodes et unités de rangement associées vendus aux ménages par le biais de circuits de distribution au détail ou de projets. Le marché est estimé à 131,55 milliards USD pour 2025 et devrait atteindre 161,99 milliards USD d'ici 2030, progressant à un TCAC de 4,25 %.

Exclusion du périmètre : Par souci de clarté, nous excluons les composants fabriqués sous contrat, les unités d'occasion et les accessoires purement décoratifs.

Aperçu de la segmentation

- Par produit

- Lits

- Armoires/penderies

- Commodes/coiffeuses

- Tables de chevet

- Autres meubles de chambre à coucher

- Par matériau

- Bois

- Métal

- Plastique et acrylique

- Autres matériaux

- Par utilisateur final

- Résidentiel

- Commercial

- Par canal de distribution

- B2C/vente au détail

- Grandes surfaces et centres commerciaux spécialisés en ameublement

- Magasins spécialisés en meubles

- En ligne

- Autres canaux de distribution

- B2B/directement auprès des fabricants

- B2C/vente au détail

- Par géographie

- Amérique du Nord

- Canada

- États-Unis

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des fabricants, des détaillants de marque, des groupements d'achat et des plateformes en ligne en Asie-Pacifique, en Amérique du Nord et en Europe. Les entretiens ont confirmé les prix de vente moyens, les évolutions de la pénétration en ligne, la répercussion des coûts des matériaux et les intervalles de remplacement typiques, tandis que de courtes enquêtes auprès des consommateurs ont mis en lumière l'adoption des lits de rangement multifonctionnels.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'UN Comtrade, de la Banque mondiale, d'Eurostat et des bureaux nationaux de recensement afin de quantifier les flux commerciaux, les achèvements de logements et le revenu disponible. Des organismes professionnels tels que l'American Home Furnishings Alliance et la China National Furniture Association ont contribué à évaluer le parc installé et les cycles de remplacement, tandis que les rapports 10-K des entreprises, les présentations aux investisseurs et les médias économiques fiables ont permis de clarifier les prix et la répartition par circuit. Des outils par abonnement, notamment D&B Hoovers pour les données financières et Dow Jones Factiva pour les revues de presse, ont signalé des anomalies. Les informations sur les brevets de Questel concernant les innovations en matière de lits intelligents et les données d'expédition de Volza ont affiné les répartitions régionales. Cette liste est illustrative ; de nombreuses autres sources ouvertes ont été consultées pour la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Un modèle combinant approches descendante et ascendante sous-tend le modèle. Nous cartographions d'abord les ventes au détail régionales à partir des tableaux officiels du commerce de détail et des dépenses des ménages, puis nous appliquons les parts des meubles de chambre à coucher issues des ratios des associations ; les agrégations des fournisseurs et les vérifications par échantillonnage prix × volume valident les totaux. Des variables clés telles que les mises en chantier, la surface habitable moyenne, la part du commerce électronique, les indices du bois et de la mousse, et le revenu disponible urbain alimentent une régression multivariée qui, via une prévision ARIMA, génère des scénarios de base, haut et bas. Lorsque des circuits à forte croissance sont sous-captés, les pondérations sont ajustées après examen par les analystes.

Cycle de validation des données et de mise à jour

Avant la publication, les résultats font l'objet d'une révision par les pairs ; des tableaux de bord de variance mettent en évidence les valeurs aberrantes, ce qui entraîne des reprises de contact si nécessaire. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, tels que des modifications tarifaires, modifient les facteurs clés, garantissant ainsi aux clients une vision à jour.

Pourquoi la référence de Mordor en matière de meubles de chambre à coucher est fiable

Les estimations publiées divergent souvent ; notre exclusion rigoureuse des produits reconditionnés, nos références de prix de détail vérifiées et notre recalibrage annuel maintiennent la référence de Mordor Intelligence sur des bases solides.

C'est là que l'approche rigoureuse de Mordor Intelligence en matière de périmètre et de tarification se distingue.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 131,55 Md USD (2025) | Mordor Intelligence | - |

| 266,15 Md USD (2024) | Global Consultancy A | Inclut les meubles de salon et de salle de bain aux prix producteurs |

| 254,30 Md USD (2025) | Research Firm B | Utilise les volumes d'expédition sans normalisation de la marge de détail |

| 99,13 Md USD (2024) | Industry Publication C | Suit uniquement le segment économique dans 20 économies |

Les différences proviennent de l'étendue du périmètre, des niveaux de prix et de la fréquence de mise à jour. En ancrant les estimations sur des variables transparentes et des étapes reproductibles, Mordor Intelligence fournit aux décideurs une référence fiable et équilibrée.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des meubles de chambre à coucher ?

Le marché des meubles de chambre à coucher s'élève à 132,49 milliards USD en 2026 et devrait atteindre 165,07 milliards USD d'ici 2031.

Quelle région génère le chiffre d'affaires le plus élevé sur le marché des meubles de chambre à coucher ?

L'Asie-Pacifique est en tête avec 40,60 % du chiffre d'affaires mondial en 2025 et affiche le CAGR régional le plus rapide à 5,67 % jusqu'en 2031.

Quelle catégorie de produits connaît la croissance la plus rapide sur le marché des meubles de chambre à coucher ?

Les commodes et coiffeuses affichent la croissance la plus rapide à un CAGR de 5,07 % entre 2026 et 2031.

Comment les tendances de durabilité influencent-elles les matériaux des meubles de chambre à coucher ?

Le bois conserve sa domination avec une part de 39,45 %, mais les ensembles en plastique recyclé et en acrylique croissent à un CAGR de 6,31 % alors que les régulateurs et les consommateurs exigent des options respectueuses de l'environnement.

Dernière mise à jour de la page le: