Taille et parts du marché du mobilier résidentiel du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

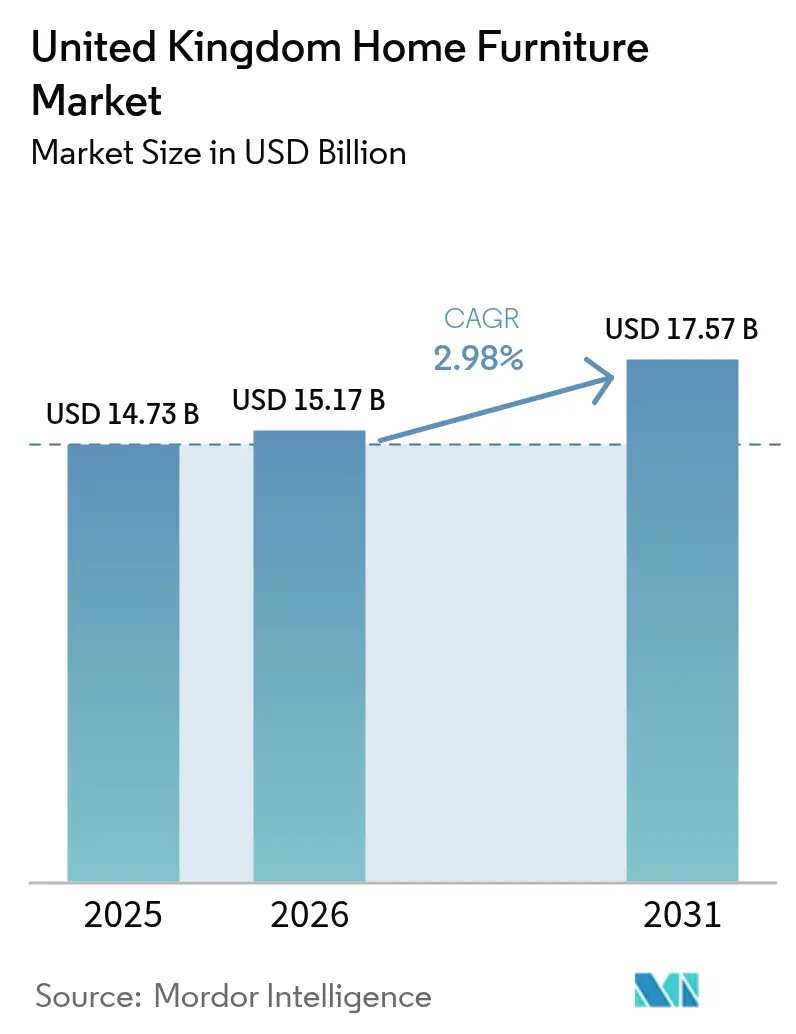

| Taille du marché de l'année de base (2025) | 14.73 Milliards de dollars |

| Taille du Marché (2026) | 15.17 Milliards de dollars |

| Taille du Marché (2031) | 17.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier résidentiel du Royaume-Uni par Mordor Intelligence

La taille du marché du mobilier résidentiel du Royaume-Uni en 2026 est estimée à 15,17 milliards USD, en progression par rapport à la valeur de 2025 de 14,73 milliards USD, avec des projections pour 2031 indiquant 17,57 milliards USD, croissant à un TCAC de 2,98 % sur la période 2026-2031.

La croissance signale une expansion régulière malgré l'inflation des matières premières et l'alourdissement des contraintes réglementaires. La trajectoire repose sur l'accélération de la numérisation du commerce de détail, une préférence marquée des consommateurs pour les produits durables, et le changement structurel vers le travail hybride qui soutient une demande élevée pour les pièces de bureau à domicile. Les développements de résidences locatives institutionnelles (Build-to-Rent, BTR) renforcent la demande sous-jacente, les entrées de capitaux records de 5,1 milliards USD en 2024 et les objectifs gouvernementaux de 60 000 nouveaux logements locatifs par an jusqu'en 2030 se traduisant par des commandes institutionnelles de mobilier plus importantes. La concurrence s'intensifie avec la présence d'acteurs omnicanaux établis et la montée des plateformes de revente d'occasion, tandis que la conformité aux amendements de sécurité incendie de 2025 impose des coûts supplémentaires de tests et d'étiquetage sur les gammes rembourrées[1]Source : Gouvernement du Royaume-Uni, « Amendement aux réglementations sur la sécurité des meubles et des ameublements (incendie) 2025 », gov.uk. La volatilité des prix du bois et de l'acier comprime les marges ; cependant, les initiatives d'approvisionnement local telles que le partenariat Grown in Britain d'Ercol illustrent comment les chaînes d'approvisionnement locales peuvent renforcer la résilience.

Principaux enseignements du rapport

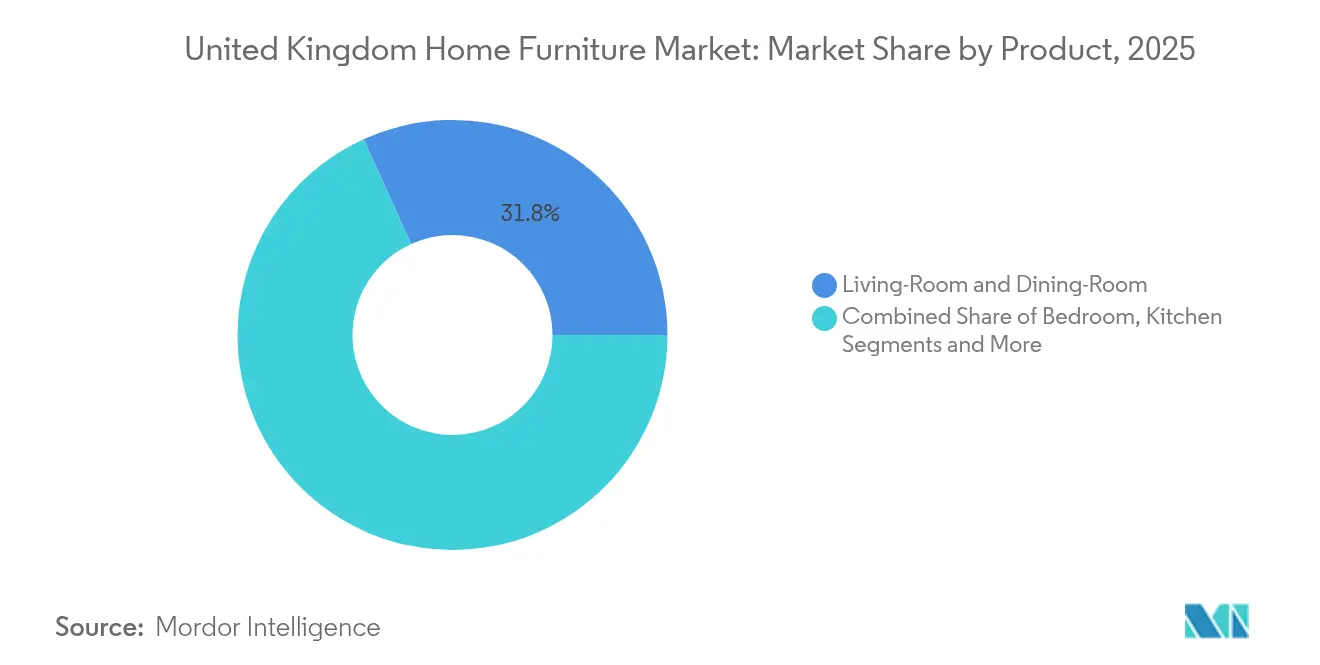

- Par produit, les gammes de salon et de salle à manger ont dominé avec une part de revenus de 31,78 % du marché du mobilier du Royaume-Uni en 2025, tandis que les pièces de bureau à domicile affichent le TCAC le plus rapide de 3,24 % jusqu'en 2031.

- Par matériau, le bois a dominé avec 55,92 % de la taille du marché du mobilier du Royaume-Uni en 2025 ; les composants métalliques enregistrent le TCAC le plus rapide de 4,18 %.

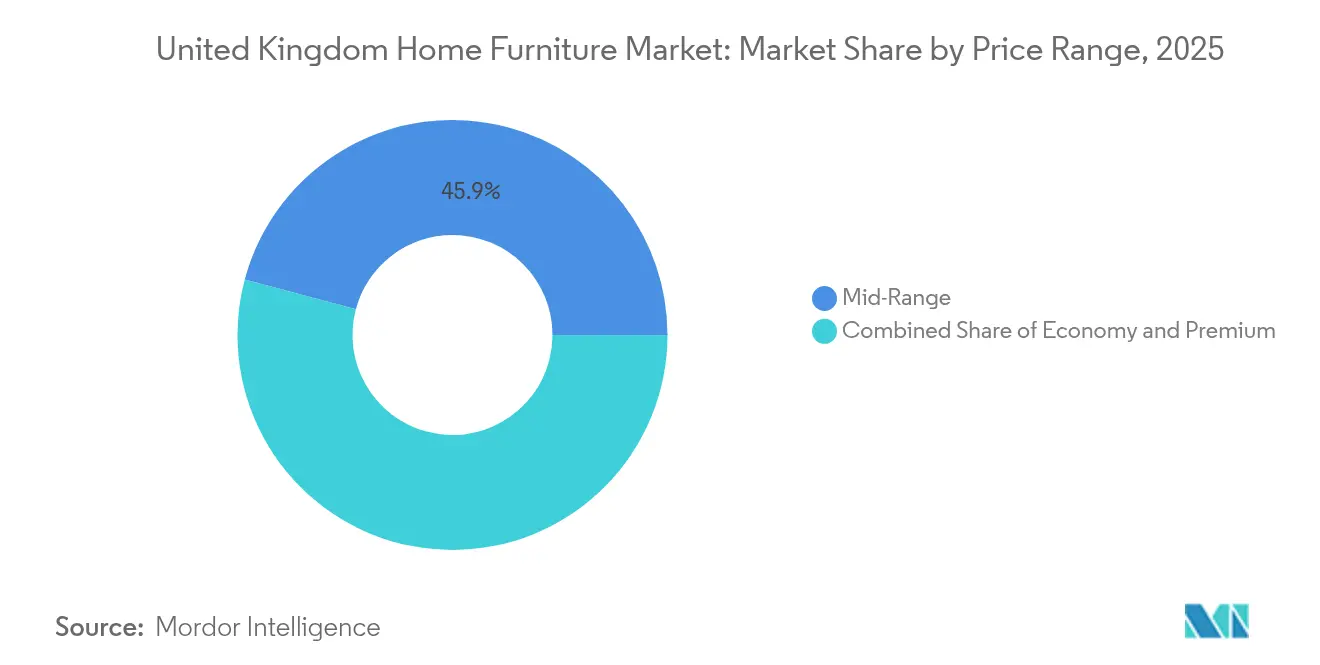

- Par gamme de prix, le milieu de gamme détenait 45,85 % de la taille du marché du mobilier du Royaume-Uni en 2025 ; les gammes premium progressent à un TCAC de 3,02 %.

- Par canal de distribution, les grandes surfaces d'ameublement ont capté 35,12 % de la part du marché du mobilier du Royaume-Uni en 2025, tandis que les ventes en ligne accélèrent de 5,63 % par an.

- Par géographie, l'Angleterre a contribué à hauteur de 59,78 % des ventes totales de 2025 ; l'Irlande du Nord affiche un TCAC de 4,91 %, le plus élevé du pays.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du mobilier résidentiel du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation des dépenses en amélioration du logement | +0.8% | Angleterre et Écosse | Moyen terme (2 à 4 ans) |

| Croissance des ventes de mobilier via le commerce électronique | +1.2% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Demande de matériaux durables et respectueux de l'environnement | +0.6% | Royaume-Uni et Union européenne élargie | Long terme (≥ 4 ans) |

| Incitations fiscales au télétravail | +0.4% | Zones métropolitaines | Moyen terme (2 à 4 ans) |

| Essor des résidences locatives institutionnelles (BTR) | +0.7% | Villes d'Angleterre et d'Écosse | Long terme (≥ 4 ans) |

| Règles d'économie circulaire sur le « droit à la réparation » | +0.3% | À l'échelle du Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des ventes de mobilier via le commerce électronique

Les canaux en ligne devraient représenter près de 40 % de toutes les transactions du marché du mobilier du Royaume-Uni en 2025, portés par des outils de visualisation en réalité augmentée qui réduisent les taux de retour et améliorent la conversion. Les détaillants étendent leurs réseaux de click-and-collect — illustrés par les 100 points de collecte Tesco d'IKEA qui bénéficient d'une approbation clientèle de 91 % — afin de réduire les coûts du dernier kilomètre et d'améliorer la praticité[2]Source : IKEA Royaume-Uni, « Le réseau Click & Collect Tesco s'élargit », ikea.com. Le commerce mobile façonne les comportements de découverte, la majorité des acheteurs initiant leurs recherches sur smartphone avant de finaliser en magasin ou en ligne. L'intégration omnicanale devient incontournable, exigeant une visibilité des stocks en temps réel et une tarification uniforme pour préserver la confiance des acheteurs. La charge logistique augmente parallèlement, incitant à des investissements dans des entrepôts automatisés et des flottes de livraison spécialisées à deux personnes capables de manipuler des articles volumineux sans dommage.

Demande de matériaux durables et respectueux de l'environnement

Soixante-dix-huit pour cent des consommateurs britanniques considèrent le mode de vie durable comme une priorité et 76 % acceptent des suppléments de prix pour les meubles respectueux de l'environnement, amplifiant l'impératif stratégique en faveur de matériaux certifiés[3]Source : WRAP, « Conseil du changement circulaire : Rapport annuel 2025 », wrap.org.uk. Les deux tiers des fabricants classent la durabilité parmi leurs trois principales préoccupations de gestion, mais beaucoup citent les coûts de mise en œuvre et les lacunes de connaissances comme obstacles. Les programmes circulaires menés par le Conseil du changement circulaire de WRAP visent à détourner une partie des 22 millions de meubles mis au rebut chaque année vers la réutilisation ou le recyclage, allégeant ainsi la pression sur les décharges. Les détaillants spécifient de plus en plus le bois certifié FSC et le métal recyclé, intégrant les références environnementales directement dans le marketing produit. Les designs modulaires et réparables gagnent du terrain, les offres de garantie prolongée renforçant les récits de longévité des produits qui résonnent auprès des acheteurs soucieux de la valeur.

L'essor des résidences locatives institutionnelles (BTR) stimule la demande en équipements durables

Le Royaume-Uni a livré 123 500 logements BTR achevés avec 109 800 unités supplémentaires en cours de développement, générant une demande institutionnelle régulière en mobilier. Les promoteurs privilégient des ensembles standardisés qui minimisent les coûts de maintenance tout en offrant une esthétique moderne pour attirer des locataires de qualité dans des marchés locatifs compétitifs. Le BTR pour maisons individuelles capte 51 % des investissements du segment en 2024, catalysant des solutions d'ameublement complet qui divergent des kits d'appartements traditionnels. Les équipes d'approvisionnement stipulent des produits soutenant les certifications de durabilité à l'échelle des bâtiments, poussant les fournisseurs vers des finitions à faible teneur en COV et du bois traçable[4]Source : Trésor de Sa Majesté, « Déduction complète des dépenses : Document de politique sur les allocations en capital », gov.uk. Des modèles de mobilier en tant que service émergent, offrant aux promoteurs des ensembles à base locative synchronisés avec les cycles de rotation des locataires tout en assurant l'entretien des actifs.

Les incitations fiscales au télétravail stimulent la demande en mobilier de bureau à domicile

La politique de déduction complète des dépenses du gouvernement permet des abattements fiscaux en capital à 100 % sur les dépenses de mobilier éligibles jusqu'en mars 2026, incitant les employeurs à équiper les bureaux à domicile de leurs collaborateurs. Les employés réclament simultanément des déductions fiscales, renforçant un double stimulus pour les bureaux ergonomiques et les sièges. La demande se concentre sur les tables à hauteur réglable et les chaises certifiées à soutien lombaire à mesure que la prise de conscience de la santé musculosquelettique progresse. Les modes de travail hybrides alimentent l'intérêt pour des meubles alliant utilité professionnelle et esthétique résidentielle, tels que des bureaux escamotables qui font également office de dessertes. Des enquêtes sur la rénovation immobilière montrent que 44 % des propriétaires prévoient des aménagements d'espaces de travail dans les deux ans, prolongeant le potentiel de ventes au-delà de la hausse post-pandémique.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du bois, de l'acier et de la mousse | -0.9% | Chaînes d'approvisionnement mondiales influençant les producteurs britanniques | Court terme (≤ 2 ans) |

| Perturbations géopolitiques des expéditions | -0.6% | Couloirs commerciaux Asie-Royaume-Uni | Moyen terme (2 à 4 ans) |

| Coûts de conformité aux normes de sécurité incendie plus strictes | -0.4% | Secteur de la tapisserie du Royaume-Uni | Long terme (≥ 4 ans) |

| Adoption des plateformes de revente d'occasion | -0.7% | Centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du bois, de l'acier et de la mousse comprime les marges des détaillants

Les prix des matériaux de construction ont augmenté de 38 % depuis 2020, les intrants de mobilier de cuisine progressant de 36 %, resserrant des marges brutes de détail déjà étroites. Le Royaume-Uni importe 81 % de son bois, exposant les fabricants aux fluctuations monétaires et aux chocs géopolitiques sur l'approvisionnement qui se répercutent sur les prix des produits finis. La consultation gouvernementale sur un plan de 2,5 milliards USD pour stabiliser la production nationale d'acier offre un soulagement futur, mais les calendriers de mise en œuvre immédiats laissent les producteurs vulnérables aux pics du marché au comptant. Les coûts de la mousse restent élevés en raison de la persistance de la volatilité des matières premières pétrochimiques, affectant particulièrement les applications de rembourrage haute densité. Les entreprises contre-balancent le risque par le multi-approvisionnement, les partenariats d'approvisionnement local et la substitution de matériaux, bien que chaque stratégie exige des investissements en capital et puisse remettre en question les esthétiques de conception établies.

Les plateformes de revente d'occasion cannibalisant la demande en mobilier neuf

L'élan de l'économie circulaire détourne les dépenses du mobilier neuf, la perception des consommateurs à l'égard de la revente s'alignant sur les objectifs de durabilité et la prudence budgétaire. Les applications de pair à pair offrent une mise en vente, un paiement et une logistique sans friction, réduisant les obstacles à l'adoption du marché de l'occasion dans les zones urbaines à fort inventaire. Les détaillants expérimentent des programmes de rachat et de remise à neuf pour fidéliser les clients dans les écosystèmes de marque, mais ces programmes peuvent éroder les ventes de produits neufs à marge plus élevée. Les jeunes générations valorisent l'unicité et l'héritage, accroissant la demande pour les pièces vintage qui conservent une pertinence design et une authenticité perçue. La réponse concurrentielle est centrée sur l'artisanat différencié, une livraison plus rapide et des extensions de garantie qui soulignent la valeur vie supérieure des articles neufs certifiés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : Espaces de vie stables, bureau à domicile en plein essor

Le mobilier de salon et de salle à manger a conservé une part de 31,78 % du marché du mobilier du Royaume-Uni en 2025, les aménagements en open-space et les améliorations des espaces sociaux s'étant maintenus. Les pièces de bureau à domicile, bien que plus modestes en termes absolus, affichent un TCAC de 3,24 %, leader de la catégorie, reflétant l'adoption continue du travail hybride et les mises à niveau ergonomiques financées par les employeurs. L'ameublement de chambre à coucher reste stable, soutenu par des innovations de rangement qui répondent aux besoins des citadins disposant d'une superficie limitée. Le mobilier de cuisine bénéficie de cycles de rénovation qui traitent la cuisine comme un espace social multifonctionnel, stimulant la demande en sièges intégrés et modules de rangement. Les gammes d'extérieur ont connu une hausse durant la période pandémique, mais les ventes se modèrent avec le retour de la saisonnalité liée aux conditions météorologiques, renforçant la dominance des catégories phares d'intérieur.

Les schémas de demande privilégient désormais la multifonctionnalité, favorisant les canapés modulaires et les tables extensibles qui s'adaptent à l'évolution des besoins des ménages tout en prévenant l'obsolescence prématurée. Les designs d'inspiration vintage ont resurgi, les silhouettes rétro signalant une durabilité perçue et une pérennité du design que les consommateurs associent à la valeur. Les mises à jour des réglementations de sécurité incendie ajoutent une complexité technique aux produits rembourrés, obligeant les producteurs à s'approvisionner en tissus à faible inflammabilité sans sacrifier le confort. Le mobilier intelligent haut de gamme — avec chargement sans fil et éclairage dissimulé — se taille une niche, notamment chez les professionnels urbains en quête d'une intégration technologique fluide. Les moteurs de personnalisation permettent aux acheteurs d'ajuster les finitions en ligne, réduisant l'écart entre l'artisanat sur mesure et l'accessibilité du marché de masse.

Par matériau : Bois dominant, métal en ascension

Le bois représentait 55,92 % de la part du marché du mobilier du Royaume-Uni en 2025, illustrant l'affinité durable des consommateurs pour les esthétiques naturelles et les récits d'approvisionnement renouvelable. Les composants métalliques progressent le plus rapidement avec un TCAC de 4,18 %, les thèmes loft industriel se répandant dans les environnements résidentiels et les acheteurs commerciaux privilégiant la durabilité. Les gammes en plastique et polymère conservent leur utilité dans les environnements extérieurs où le faible entretien prime sur les aspirations de conception haut de gamme. Les composites émergents exploitent les fibres recyclées et les bio-résines, offrant aux acheteurs soucieux de durabilité de nouvelles alternatives sans compromettre les performances. La prédominance du bois importé reste un risque structurel, mais des initiatives nationales comme Grown in Britain démontrent la faisabilité de chaînes d'approvisionnement plus courtes et traçables qui améliorent les indicateurs carbone.

Le séchage en four avancé et l'usinage CNC permettent désormais des tolérances plus précises et une réduction des déchets, élevant la cohérence dans les gammes de prix intermédiaires. Les constructions hybrides qui associent des plateaux en bois à des structures métalliques offrent chaleur visuelle et résistance structurelle, s'alignant sur les codes de conception contemporains. Les exigences de contenu recyclé imposées par les grands détaillants encouragent les fonderies à développer des approvisionnements en aluminium en boucle fermée alimentant les systèmes de mobilier de salle à manger et d'étagères. Les applications de traçabilité des matériaux permettent aux consommateurs de scanner des codes QR pour obtenir des données de provenance, renforçant la confiance et les références de marque autour d'un approvisionnement responsable. À mesure que la capacité nationale en bois se développe, les producteurs anticipent une plus grande protection contre les futures fluctuations monétaires qui ont historiquement faussé les coûts des intrants.

Par gamme de prix : Ancrage au milieu de gamme, élan du premium

Le segment milieu de gamme a représenté 45,85 % de la taille du marché du mobilier du Royaume-Uni en 2025 en trouvant un équilibre entre qualité perçue et budgets des ménages dans un contexte d'inflation persistante. Les articles premium affichent cependant un TCAC de 3,02 %, les acheteurs adoptant une logique d'achat unique à longue durée de vie qui favorise des dépenses initiales plus élevées pour une longue durée de service et des références écologiques. Les gammes économiques répondent aux besoins des propriétés locatives et des primo-accédants, mais la sensibilité aux marges limite les améliorations de fonctionnalités lorsque les coûts des matières premières augmentent. Les marques en vente directe aux consommateurs brouillent les seuils traditionnels en vendant des canapés de qualité premium à des prix milieu de gamme via des canaux en ligne rationalisés. Les outils de financement, incluant les versements échelonnés sans intérêt, démocratisent l'accès aux gammes supérieures sans diluer l'exclusivité perçue.

Les fabricants premium se différencient à travers des récits d'artisanat, du bois d'origine locale et des garanties à vie qui résonnent auprès des consommateurs sensibles à la durabilité. Les détaillants milieu de gamme ont misé sur une fabrication efficace et la modularité pour compenser l'inflation des coûts sans dégrader l'expérience. Les producteurs économiques font face à une concurrence directe des alternatives d'occasion qui promettent des niveaux de prix similaires avec des avantages environnementaux perçus. La polarisation laisse peu de véritables options économiques, contraignant à une ingénierie de la valeur qui substitue les fixations métalliques par des assemblages en bois composite tout en préservant l'intégrité structurelle. Le segment BTR passe des commandes sur toutes les gammes, spécifiant des finitions durables dans les espaces communs et des accents premium dans les unités penthouse, créant des profils de demande mixtes pour les fournisseurs.

Par canal de distribution : Les grandes surfaces d'ameublement en tête, l'e-commerce s'accélère

Les grandes surfaces d'ameublement ont conservé 35,12 % du marché du mobilier du Royaume-Uni en 2025, s'appuyant sur de vastes surfaces de vente et un merchandising multi-catégories pour générer du trafic. Les canaux en ligne progressent à un TCAC de 5,63 %, portés par un processus d'achat fluide, des assortiments plus larges et un suivi de livraison en temps réel qui fidélisent les acheteurs. Les magasins spécialisés défendent leurs parts en mettant en avant la consultation design et les délais de retrait en stock plus rapides, bien que les frais généraux mettent les indépendants de taille réduite en difficulté. Les hypermarchés et grands magasins satisfont les acheteurs guidés par la praticité à la recherche de gammes d'entrée de gamme associées à leurs courses, mais la profondeur de la catégorie reste limitée. Les détaillants performants orchestrent avec précision leur stratégie omnicanale, assurant la parité tarifaire, des promotions unifiées et des expériences click-and-collect fluides qui fusionnent la découverte numérique avec les points de contact physiques.

Les outils d'IA générative affinent les recommandations produits, réduisant le temps de recherche et améliorant la conversion pour les catégories à prix élevé où la fatigue de navigation peut dissuader les achats. Les aperçus en réalité augmentée permettent aux acheteurs de visualiser l'échelle et la précision des couleurs in situ, réduisant les retours et le risque perçu. Des showrooms urbains de plus petit format émergent, proposant des assortiments sélectionnés qui s'appuient sur des catalogues numériques et des hubs de livraison rapide pour compenser des inventaires physiques limités. Les partenaires logistiques ajustent les créneaux de livraison et les options d'assemblage à domicile pour répondre aux attentes façonnées par les géants du commerce électronique dans les catégories adjacentes. Les plateformes de marché offrent une portée supplémentaire mais compriment les marges, contraignant les marques à peser les gains de visibilité face à une moindre interaction directe avec les clients.

Analyse géographique

L'Angleterre a contribué à hauteur de 59,78 % des revenus de 2025 sur le marché du mobilier du Royaume-Uni, soutenue par des centres de population denses, un fort taux de rotation immobilière et une concentration de points de vente phares qui génèrent des économies d'échelle. Le positionnement premium de Londres génère des ventes à ticket moyen élevé, mais les contraintes d'espace stimulent la demande en designs modulaires et compacts adaptés aux petits appartements. Les principaux clusters BTR de Manchester et Birmingham stimulent davantage les achats en volume de mobilier, renforçant les hubs régionaux de fabrication et de distribution.

L'Irlande du Nord enregistre le TCAC le plus rapide de 4,91 % jusqu'en 2031, des indicateurs économiques favorables débloquant les dépenses discrétionnaires en rénovation domiciliaire, tandis qu'un profil démographique plus jeune favorise l'adoption précoce des canaux en ligne. L'Écosse constitue un marché important caractérisé par des préférences patrimoniales qui favorisent les pièces en bois artisanales locales, conjuguées à un appétit croissant pour les importations certifiées écologiques. Les investissements gouvernementaux de rééquilibrage territorial (Levelling-Up) soutiennent l'infrastructure commerciale dans les comtés du nord, attirant de nouvelles ouvertures de magasins et des centres de fulfillment e-commerce localisés qui raccourcissent les délais de livraison.

Le Pays de Galles maintient une croissance régulière grâce à la demande liée au tourisme pour le mobilier de loisir et d'extérieur adapté aux propriétés côtières, capitalisant sur la tendance croissante aux vacances au pays. Les disparités logistiques régionales influencent les coûts d'expédition ; les zones rurales éloignées supportent des frais de dernier kilomètre plus élevés, incitant les détaillants à piloter des micro-centres de distribution pour la mutualisation des stocks. La disparité des prix moyens de l'immobilier — de 430 000 GBP en Angleterre à 130 000 GBP en Écosse — détermine l'assortiment produit et la sensibilité aux prix dans les différents territoires, imposant des assortiments localisés au sein des stratégies de merchandising nationales.

Paysage concurrentiel

Le marché du mobilier du Royaume-Uni présente une fragmentation modérée, les principaux détaillants détenant une part combinée significative, caractéristique d'une arène concurrentielle mais en voie de consolidation. Dunelm a élargi son empreinte premium via l'acquisition de Designers Guild en avril 2025, intégrant des tissus de luxe dans des assortiments plus larges tout en défendant les marges grâce à un approvisionnement vertical. IKEA a inauguré des magasins compacts à déploiement rapide en 2025, convertissant des coquilles de parcs commerciaux existants pour compresser les coûts de construction et accélérer la couverture de marché. Le partenariat de Wren Kitchens avec un géant américain de l'amélioration de l'habitat souligne une tendance à la diversification internationale qui exploite la crédibilité du design britannique sur les marchés d'exportation.

L'innovation numérique différencie les acteurs leaders ; l'alliance de Dunelm avec Google Cloud déploie l'IA générative pour l'optimisation de la recherche, améliorant ainsi l'engagement des acheteurs et réduisant les taux de rebond. John Lewis a redoublé d'efforts en matière d'expansion de marque propre en intégrant 30 nouvelles marques et en investissant dans des showrooms expérientiels pour restaurer sa domination dans la catégorie maison. L'approvisionnement durable reste un champ de bataille stratégique : le programme de bois domestique d'Ercol lui confère une transparence de provenance qui séduit aussi bien les consommateurs soucieux de l'environnement que les acheteurs institutionnels. Les petits entrants compensent les désavantages d'échelle grâce à des modèles en vente directe aux consommateurs, réduisant les assortiments à des SKU phares et s'appuyant sur la narration via les réseaux sociaux pour cultiver des communautés de niche.

La maîtrise de la conformité offre aux fabricants établis un rempart défensif ; les règles actualisées de résistance au feu de 2025 font grimper les coûts de test, décourageant les nouveaux entrants sous-capitalisés. Les acteurs du secteur explorent de plus en plus les abonnements de mobilier en tant que service, alignant la comptabilisation des revenus sur des cycles de vie de produits plus longs et forgeant des relations plus solides avec les propriétaires dans les portefeuilles BTR. L'intensité concurrentielle pivote donc sur trois vecteurs — les références en matière de durabilité, la capacité d'engagement numérique et la résilience de la chaîne d'approvisionnement — chacun renforçant la prime stratégique accordée à l'échelle, l'accès aux capitaux et l'agilité technologique.

Leaders du secteur du mobilier résidentiel du Royaume-Uni

Ikea

Dunelm Group PLC

DFS Furniture PLC

John Lewis Partnership

SCS Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : IKEA a ouvert son premier magasin au format de déploiement rapide à Harlow, réutilisant une coquille de parc commercial existante pour accélérer les lancements et réduire les coûts d'installation tout en conservant les services de planification et les gammes les plus vendues.

- Juin 2025 : Oak Furnitureland a lancé une Garantie mobilier à vie pour mettre en avant la longévité et réduire le risque de remplacement perçu chez les acheteurs premium.

- Avril 2025 : Dunelm a finalisé l'acquisition de Designers Guild, renforçant ses offres premium et élargissant les segments de clientèle adressables.

- Avril 2025 : John Lewis a dévoilé ses plans d'ajout de 30 nouvelles marques dans la catégorie maison, signalant un investissement continu dans le mobilier malgré la rationalisation plus large des grands magasins.

Périmètre du rapport sur le marché du mobilier résidentiel du Royaume-Uni

Le mobilier désigne les objets mobiles destinés à soutenir diverses activités humaines telles que s'asseoir (ex. : chaises, tabourets et canapés), manger (tables) et dormir (ex. : lits). Le mobilier est également utilisé pour maintenir des objets à une hauteur pratique pour travailler (comme des surfaces horizontales au-dessus du sol, telles que des tables et des bureaux) ou pour ranger des choses (ex. : armoires et étagères). Le rapport couvre une analyse contextuelle complète du marché du mobilier résidentiel du Royaume-Uni, comprenant une évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, ainsi que les tendances émergentes dans les segments du marché et les dynamiques de marché.

Le marché du mobilier résidentiel du Royaume-Uni est segmenté par produit et par canaux de distribution. Par produit, le marché est sous-segmenté en mobilier de salon, mobilier de salle à manger, mobilier de chambre à coucher, mobilier de cuisine et autres types, et par canal de distribution, le marché est sous-segmenté en grandes surfaces d'ameublement, magasins phares, magasins spécialisés, en ligne et autres canaux de distribution. Le rapport offre la taille du marché et des prévisions pour le marché du mobilier résidentiel du Royaume-Uni en valeur (USD) pour tous les segments mentionnés ci-dessus.

| Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher |

| Mobilier de cuisine |

| Mobilier de bureau à domicile |

| Mobilier de salle de bains |

| Mobilier d'extérieur |

| Autres mobiliers |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces d'ameublement |

| Magasins spécialisés en mobilier (y compris les points de vente exclusifs de marques et les magasins locaux du secteur non organisé) |

| En ligne |

| Autres canaux de distribution (incluant les hypermarchés, supermarchés, télévente, grands magasins, etc.) |

| Angleterre |

| Écosse |

| Pays de Galles |

| Irlande du Nord |

| Par produit | Mobilier de salon et de salle à manger |

| Mobilier de chambre à coucher | |

| Mobilier de cuisine | |

| Mobilier de bureau à domicile | |

| Mobilier de salle de bains | |

| Mobilier d'extérieur | |

| Autres mobiliers | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces d'ameublement |

| Magasins spécialisés en mobilier (y compris les points de vente exclusifs de marques et les magasins locaux du secteur non organisé) | |

| En ligne | |

| Autres canaux de distribution (incluant les hypermarchés, supermarchés, télévente, grands magasins, etc.) | |

| Par géographie | Angleterre |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

Questions clés traitées dans le rapport

Quelle est la taille du marché du mobilier au Royaume-Uni en 2026 ?

La taille du marché du mobilier au Royaume-Uni s'élève à 15,17 milliards USD en 2026 et devrait atteindre 17,57 milliards USD d'ici 2031.

Quel TCAC est prévu pour les ventes de mobilier au Royaume-Uni jusqu'en 2031 ?

Les revenus du secteur devraient croître à un TCAC de 2,98 % entre 2026 et 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Le mobilier de bureau à domicile enregistre le TCAC le plus élevé de 3,24 %, porté par le travail hybride et des incitations fiscales favorables.

Pourquoi les projets de résidences locatives institutionnelles (BTR) influencent-ils la demande en mobilier ?

Les programmes BTR ajoutent des milliers d'unités locatives chaque année, nécessitant des commandes en volume de mobilier durable et standardisé qui réduisent les coûts de maintenance des propriétaires.

Comment les détaillants répondent-ils aux préoccupations en matière de durabilité ?

Les marques leaders spécifient du bois certifié FSC, intègrent des métaux recyclés et proposent des programmes de reprise alignés sur les directives d'économie circulaire de WRAP.

Dernière mise à jour de la page le: