Taille et part de marché des meubles d'intérieur au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.87 Milliards de dollars |

| Taille du Marché (2026) | 9.25 Milliards de dollars |

| Taille du Marché (2031) | 11.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.29% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles d'intérieur au Mexique par Mordor Intelligence

La taille du marché des meubles d'intérieur au Mexique était évaluée à 8,87 milliards USD en 2025 et devrait croître de 9,25 milliards USD en 2026 pour atteindre 11,41 milliards USD d'ici 2031, à un TCAC de 4,29 % durant la période de prévision (2026-2031). La formation croissante de ménages, l'engagement du gouvernement à construire 1 million de nouveaux logements assortis de prêts hypothécaires à taux zéro et l'accélération des investissements liés à la délocalisation de proximité convergent pour stimuler la demande à chaque niveau de prix des meubles résidentiels. L'adoption numérique rapide — le commerce électronique représente déjà 23 % du total des ventes au détail — remodèle l'économie de la distribution et contraint même les chaînes de meubles traditionnelles à redoubler d'efforts en matière de capacités omnicanales. Dans le même temps, des droits de douane temporaires de 5 % à 50 % sur 544 codes SH protègent les producteurs locaux des importations asiatiques à bas coût, équilibrant la sensibilité des consommateurs aux prix avec les objectifs de politique industrielle[1]Source : Bureau des textiles et de l'habillement, "Droits de douane temporaires sur les codes SH des meubles," trade.gov. Les considérations en matière de durabilité — de l'adoption de la certification FSC aux designs modulaires adaptés aux appartements compacts — constituent désormais des critères d'achat courants, notamment parmi les millennials et la génération Z. La consolidation du côté de l'offre, illustrée par la rationalisation de la production de La-Z-Boy et l'installation de 2,5 millions de pieds carrés de Man Wah, resserre davantage le contrôle de la chaîne de valeur et améliore la fiabilité des délais de livraison.

Principaux enseignements du rapport

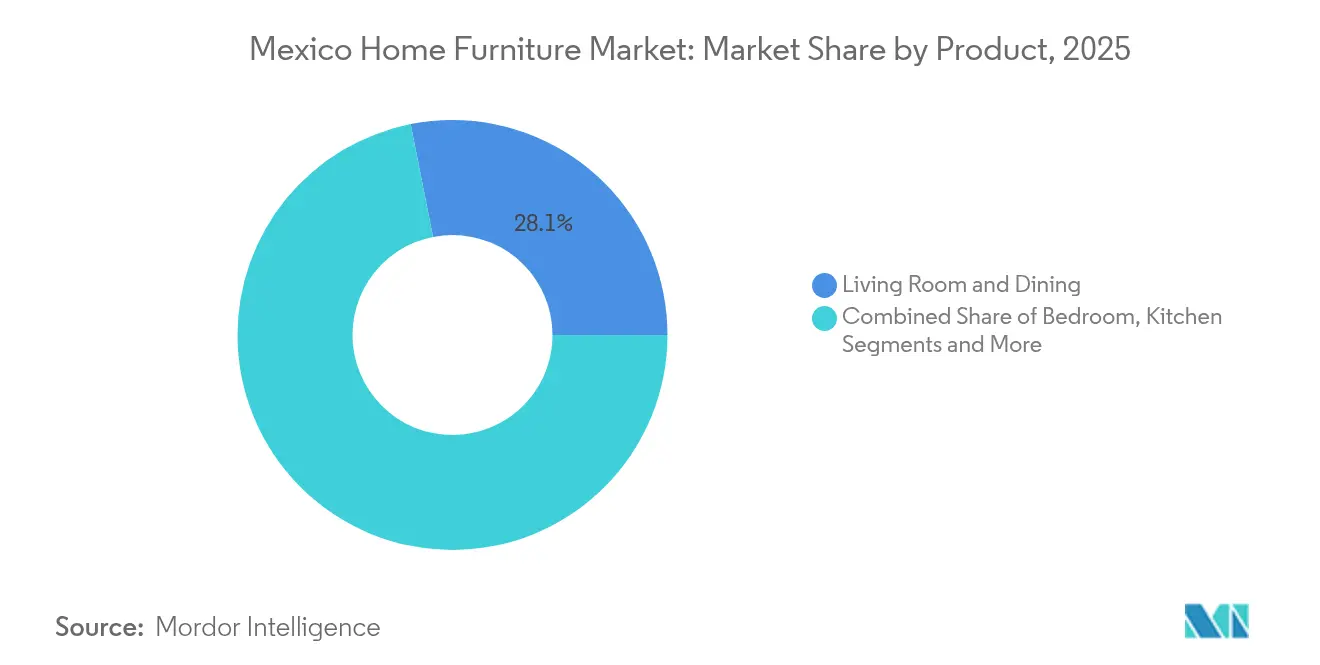

- Par catégorie de produit, les meubles de salon et de salle à manger ont capturé 28,12 % de la part de marché des meubles d'intérieur au Mexique en 2025, tandis que les meubles de chambre à coucher devraient afficher le TCAC le plus rapide, soit 6,85 %, jusqu'en 2031.

- Par matériau, le bois commandait 57,10 % de la taille du marché des meubles d'intérieur au Mexique en 2025, tandis que les solutions en plastique et polymère devraient mener la croissance avec un TCAC de 7,75 % jusqu'en 2031.

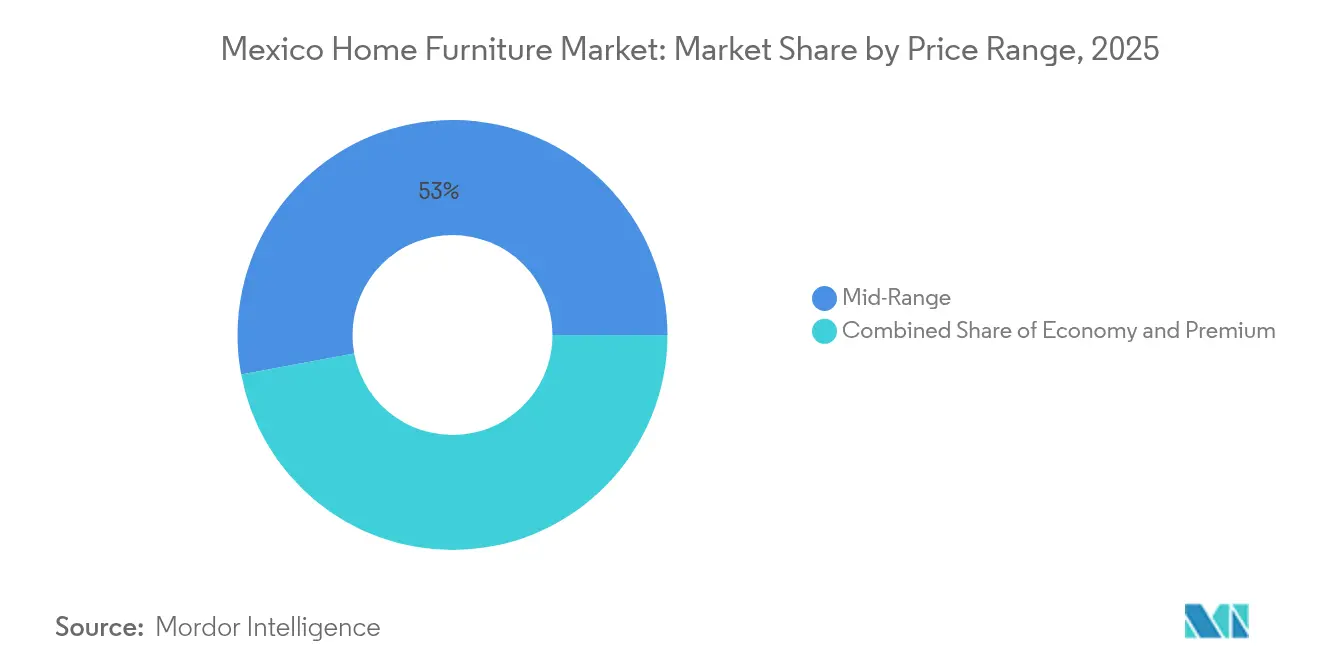

- Par gamme de prix, les produits de milieu de gamme représentaient 52,95 % des revenus en 2025, tandis que les meubles premium devraient se développer à un TCAC de 6,15 % sur l'horizon des prévisions.

- Par canal de distribution, les magasins spécialisés en meubles détenaient 43,85 % de la taille du marché des meubles d'intérieur au Mexique en 2025, mais les canaux en ligne progressent à un TCAC de 8,35 % jusqu'en 2031.

- Par géographie, le Mexique central détenait 39,10 % des revenus de 2025, tandis que la zone métropolitaine de Mexico devrait enregistrer un TCAC de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des meubles d'intérieur au Mexique

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du revenu disponible de la classe moyenne | +1.2% | National, plus marqué dans le Mexique central et la zone métropolitaine de Mexico | Moyen terme (2-4 ans) |

| Boom de la construction et de la rénovation de logements | +1.8% | National, avec une concentration dans le Mexique central et nord | Court terme (≤ 2 ans) |

| Expansion du commerce électronique et des canaux omnicanaux | +0.9% | National, porté par la zone métropolitaine de Mexico et les centres urbains | Moyen terme (2-4 ans) |

| Demande liée au télétravail pour des meubles de bureau à domicile ergonomiques | +0.7% | Mexique central, zone métropolitaine de Mexico, pôles industriels du nord | Court terme (≤ 2 ans) |

| Afflux d'expatriés lié à la délocalisation de proximité stimulant les locations meublées | +0.5% | Nord du Mexique, couloirs industriels du Mexique central | Moyen terme (2-4 ans) |

| Programmes de crédit INFONAVIT permettant l'achat de meubles | +0.8% | National, avec un impact plus fort dans le Mexique central et le sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse du revenu disponible de la classe moyenne

Le revenu disponible net ajusté des ménages a atteint 16 269 USD en 2024 et continue de progresser, positionnant la classe moyenne émergente comme le principal segment de clientèle du marché des meubles d'intérieur au Mexique[2]Source : Mexico Desk, "Tendances des revenus de la classe moyenne," Santander Trade, santandertrade.com. L'urbanisation atteint 80 % et renforce l'appétit pour des pièces à la fois élégantes et fonctionnelles adaptées à des logements plus petits sans sacrifier la qualité. Les espèces dominent toujours les préférences de paiement, mais l'expansion du crédit à la consommation — des cartes de détaillants aux prêts fintech — élargit l'accès au financement pour les achats de milieu de gamme et premium. Les jeunes générations, reflétées dans un âge médian de 29,8 ans, recherchent des produits qui résolvent les contraintes d'espace et correspondent aux idéaux de durabilité. Combinés, ces facteurs sous-tendent une croissance soutenue de la demande dans pratiquement toutes les catégories de produits et toutes les gammes de prix.

Boom de la construction et de la rénovation de logements

Le plan de la présidente Claudia Sheinbaum visant à ajouter 1 million de logements financés par 600 milliards MXN crée un effet direct de multiplication des meubles. Les programmes soutenus par le gouvernement totalisant 55 000 projets prévus pour achèvement en mars 2025 permettent aux fabricants de prévoir les volumes avec plus de précision. La croissance du PIB de l'immobilier de 15,6 % en 2023 confirme l'élan du secteur qui se répercute sur la demande de meubles, d'appareils électroménagers et d'articles de décoration. Les propriétaires existants améliorent également leurs intérieurs alors que les prix de l'immobilier à Mexico ont bondi de 30 % sur cinq ans, alimentant une vague de rénovation. Un déficit structurel de logements de 2,8 millions d'unités signifie que ce moteur se maintiendra bien au-delà du mandat de l'administration actuelle.

Expansion du commerce électronique et des canaux omnicanaux

Les canaux numériques ont généré 45 milliards USD de valeur brute de marchandises en 2023 et couvrent déjà l'ensemble du territoire national grâce à une logistique du dernier kilomètre améliorée. IKEA a enregistré une croissance de 42 % de ses ventes en ligne et livre désormais dans les 32 états depuis un seul centre de distribution, établissant ainsi une référence de performance. Liverpool a multiplié ses ventes en ligne par 5,1 pendant la pandémie et a capturé 80 % du total des revenus via des points de contact numériques au pic, prouvant que l'omnicanal n'est plus optionnel. Les acheteurs de la génération Z et des millennials privilégient la commodité, des fenêtres de livraison transparentes et les retours faciles, ce qui pousse les détaillants traditionnels à renouveler leurs infrastructures technologiques. Les paiements à la livraison et les codes de paiement en magasin Oxxo permettent aux segments non bancarisés du Mexique de participer à l'achat de meubles en ligne.

Demande liée au télétravail pour des meubles de bureau à domicile ergonomiques

Le travail à domicile reste ancré même après la levée des restrictions pandémiques, et la délocalisation de proximité par des multinationales amène des milliers de travailleurs du savoir qui attendent des bureaux, des chaises et des solutions de rangement de niveau entreprise. Les tendances de migration suburbaine agrandissent les surfaces habitables et permettent aux consommateurs de consacrer des pièces entières à des espaces de bureau, augmentant ainsi les valeurs de ticket moyen. Les copropriétés dotées d'espaces de coworking inspirent l'achat de meubles modulaires ou mobiles qui alternent entre modes de vie et de travail. Les divisions d'approvisionnement des entreprises meublent les domiciles des employés en télétravail, ouvrant de nouveaux flux de revenus B2B pour les fabricants. Compte tenu de l'avantage du Mexique en matière d'alignement des fuseaux horaires avec les États-Unis, l'adoption du télétravail devrait s'intensifier, maintenant ce moteur de demande actif à court terme.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts du bois et des intrants | -0.8% | National, avec un impact plus fort dans les pôles de fabrication du nord du Mexique | Court terme (≤ 2 ans) |

| Afflux d'importations asiatiques à bas coût | -1.1% | National, affectant particulièrement les segments sensibles aux prix du Mexique central et du sud | Moyen terme (2-4 ans) |

| Goulots d'étranglement du fret et des passages frontaliers | -0.6% | Régions frontalières du nord du Mexique, avec des effets de débordement sur les pôles de distribution du Mexique central | Court terme (≤ 2 ans) |

| Productivité fragmentée de la fabrication nationale | -0.9% | National, avec une concentration dans les pôles de meubles traditionnels du Mexique central et du sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts du bois et des intrants

Environ 30 % à 70 % du bois mexicain pourrait être issu de sources illégales, exposant les fabricants légitimes à des fluctuations imprévisibles des matières premières qui compriment les marges[3]Source : Kerstin Canby, "L'illégalité dans l'approvisionnement en bois du Mexique," Forest Trends, forest-trends.org. Les entreprises forestières communautaires contrôlent 80 % des forêts nationales mais font face à des réglementations contraignantes, limitant leur capacité à augmenter leur production efficacement. La plupart du bois scié est donc importé, exposant les producteurs aux fluctuations mondiales des prix et à la volatilité des devises. La demande croissante de polyuréthane dans l'automobile et la construction entre en concurrence avec les intrants en mousse essentiels à la fabrication de meubles rembourrés. Sans intégration verticale ni partenariats d'approvisionnement en bois certifié, les usines risquent une érosion des bénéfices et des retards de livraison.

Afflux d'importations asiatiques à bas coût

Les lignes d'expédition dédiées entre la Chine et le Mexique réduisent les délais de transit et les tarifs de fret, permettant aux fournisseurs étrangers de proposer des prix inférieurs à ceux des producteurs locaux. Bien que des droits de douane temporaires pouvant atteindre 50 % visent à contrecarrer le dumping, l'incertitude quant à la protection à long terme complique la planification des investissements. Des marchés en ligne tels que Shein font l'objet d'un examen pour évasion fiscale, mais leur présence prouve que les consommateurs mexicains achèteront des meubles étrangers si le prix et la commodité s'y prêtent. Les pôles nationaux de Chihuahua et de Jalisco souffrent de machines obsolètes et de chaînes d'approvisionnement fragmentées, limitant leur capacité à atteindre la parité des coûts. Si les écarts de productivité persistent, les acteurs locaux pourraient céder des parts dans les segments économiques et de milieu de gamme malgré les boucliers tarifaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination du salon stimule le marché

Les meubles de salon et de salle à manger ont généré 28,12 % de la part de marché des meubles d'intérieur au Mexique en 2025, reflétant des normes culturelles qui placent les espaces de rassemblement familial au cœur des budgets des ménages. Les meubles de chambre à coucher, bien que plus petits en 2025, devraient progresser à un TCAC de 6,85 %, dépassant toutes les autres catégories, car les nouvelles constructions et les tendances en matière de bien-être mettent l'accent sur des environnements de sommeil de qualité. Les pièces de cuisine et de salle de bain bénéficient de l'activité de rénovation liée à une appréciation de 30 % des prix de l'immobilier à Mexico, favorisant des améliorations qui augmentent les valeurs de revente. Les meubles de bureau à domicile, autrefois de niche, génèrent désormais une demande récurrente de la part des travailleurs hybrides et des expatriés en délocalisation de proximité qui ne font aucun compromis sur l'ergonomie. Les articles d'extérieur et spécialisés, notamment les meubles pour enfants et les meubles d'accessibilité, complètent les gammes et permettent aux détaillants de capter des ventes additionnelles supplémentaires.

La taille du marché des meubles d'intérieur au Mexique pour les articles de salon et de salle à manger devrait croître régulièrement compte tenu des valeurs de ticket plus élevées et des cycles d'achat récurrents liés à l'obsolescence stylistique. Les ensembles de chambre à coucher gagnent en dynamisme auprès des bénéficiaires de prêts hypothécaires à taux zéro qui meublent plusieurs pièces à la fois, augmentant ainsi les valeurs moyennes des commandes. La croissance du marché des meubles d'intérieur au Mexique provient également des promoteurs qui pré-installent des cuisines intégrées, ce qui génère une demande après-vente pour des tables, tabourets et rangements complémentaires. Les fournisseurs premium utilisent des outils de visualisation en réalité virtuelle pour permettre aux clients de prévisualiser des ensembles de pièces complets, raccourcissant les cycles de vente et augmentant les taux de conversion. Dans l'ensemble, la dynamique au niveau des produits illustre comment les exigences fonctionnelles et les aspirations de style de vie se conjuguent pour soutenir l'expansion multi-segments.

Par matériau : l'héritage du bois rencontre l'innovation en polymère

Le bois a conservé 57,10 % de la part de marché en 2025, soulignant le savoir-faire artisanal traditionnel du Mexique et l'affinité des consommateurs pour des esthétiques chaleureuses qui conviennent aussi bien aux intérieurs coloniaux que contemporains. Pourtant, les meubles en plastique et en polymère devraient enregistrer un TCAC de 7,75 %, reflétant le besoin des acheteurs urbains pour des solutions légères, empilables et résistantes à l'humidité adaptées aux appartements compacts. Les pièces en métal répondent aux préférences de décoration industrielle et minimaliste, avec une adoption croissante dans les conversions de style loft à Guadalajara et à Monterrey. Les matériaux composites et expérimentaux — du PET recyclé au cuir à base de champignons — passent du prototype au stade pilote à mesure que les réglementations ESG se profilent. Le bois certifié FSC commande désormais des primes de prix, signalant que la vérification de la légalité peut différencier les marques auprès des acheteurs soucieux de l'environnement.

La taille du marché des meubles d'intérieur au Mexique pour les biens en plastique et en polymère devrait s'accélérer avec une production de polyuréthane en hausse de 7 % par an, stimulant la disponibilité locale de mousses haute densité et de coques moulées. Les producteurs se prémunissent contre la volatilité du bois en migrant les gammes d'entrée de gamme vers des substrats techniques, protégeant les marges contre les chocs de prix du bois brut. Simultanément, le marché des meubles d'intérieur au Mexique montre que le bois règne toujours dans les segments premium où la richesse tactile justifie des dépenses plus élevées, surtout lorsque la provenance est traçable. Les constructions hybrides — armatures en bois avec composants en polymère — offrent des rapports durabilité-coût convaincants, maintenant la pertinence des deux groupes de matériaux. Attendez-vous à ce que des pôles d'innovation près des centres pétrochimiques de Veracruz ouvrent la voie aux polymères de nouvelle génération pour les applications de meubles.

Par gamme de prix : la stabilité du milieu de gamme ancre la croissance premium

Les références de milieu de gamme ont dominé avec 52,95 % des revenus en 2025, s'alignant sur les niveaux de revenu disponible moyen et les programmes de crédit des détaillants qui étendent le pouvoir d'achat sur 12 à 24 mois. Les catégories premium, cependant, affichent une trajectoire de TCAC de 6,15 % jusqu'en 2031, à mesure que la gentrification de l'immobilier et l'afflux d'expatriés élèvent les attentes en matière de design dans des zones comme Polanco, Roma et Santa Fe. Les gammes économiques restent essentielles pour les ménages à faibles revenus et les bénéficiaires de logements sociaux, mais les pressions inflationnistes pourraient comprimer des marges déjà minces si les producteurs n'adoptent pas des techniques de fabrication allégée. Les analyses de vente au détail montrent que les consommateurs traitent de plus en plus les meubles comme des déclarations de style de vie et non de simples nécessités, générant des opportunités de montée en gamme vers des finitions premium et des intégrations de maison connectée. Les programmes de fidélité de Liverpool et de Coppel encouragent davantage le comportement de montée en gamme en attribuant des points échangeables contre des meubles à prix plus élevé.

Les parts de marché des meubles d'intérieur au Mexique qui se déplacent vers le premium bénéficieront également des options fintech d'achat différé (achat immédiat, paiement différé) qui contournent les vérifications de crédit traditionnelles. Pendant ce temps, les promoteurs de portefeuilles locatifs préfèrent des équipements durables de milieu de gamme qui minimisent les coûts de remplacement sur plusieurs rotations. Du côté de l'offre, les marques verticales comme IKEA brouillent les niveaux de prix traditionnels en proposant des designs d'apparence premium à des prix accessibles, forçant les concurrents nationaux à se différencier par le service et la personnalisation. La planification des stocks basée sur les données réduit le risque de démarque, essentiel sur un marché où les calendriers promotionnels peuvent éroder la valeur perçue. L'industrie des meubles d'intérieur au Mexique équilibre donc fluidement la segmentation des prix, avec l'expansion de la classe moyenne soutenant les volumes et la premiumisation stimulant les bénéfices.

Par canal de distribution : les magasins spécialisés naviguent dans la disruption numérique

Les magasins spécialisés en meubles ont continué à détenir 43,85 % des revenus de 2025 en proposant des showrooms où l'inspection tactile et les conseils de design améliorent les taux de conversion. Pourtant, les plateformes en ligne afficheront le TCAC le plus rapide, soit 8,35 %, car elles éliminent les contraintes géographiques et présentent des assortiments étendus impossible à stocker dans les points de vente physiques. Les grandes surfaces de bricolage telles que Home Depot Mexico captent les achats liés à la rénovation, regroupant outils, bois et meubles prêts à assembler en un seul arrêt. Les startups en vente directe aux consommateurs exploitent le storytelling sur les réseaux sociaux et la livraison à domicile pour gagner des parts auprès des acheteurs natifs du numérique. Les chaînes traditionnelles s'emploient donc à adopter le click-and-collect, la visualisation en réalité augmentée et la livraison le jour même pour rester pertinentes.

La taille du marché des meubles d'intérieur au Mexique attribuée au commerce électronique pourrait doubler avant 2031 si la pénétration d'internet maintient sa croissance annuelle actuelle de 4 %. Le modèle à centre de distribution unique d'IKEA illustre les économies d'échelle, tandis que le pic de 80 % des ventes numériques de Liverpool démontre l'élasticité de la demande une fois les frictions supprimées. Pour les points de vente spécialisés, le commerce de détail expérientiel — cafés, ateliers de design d'intérieur, cabines de réalité virtuelle — apporte une valeur ajoutée que les acteurs purement numériques ne peuvent pas reproduire. Les innovations de paiement telles que les portefeuilles numériques acceptés chez Oxxo ou les systèmes de conversion espèces-code élargissent l'entonnoir pour les clients non bancarisés. En définitive, les détaillants gagnants fusionneront les données des deux canaux pour personnaliser les offres et optimiser la rotation des stocks.

Analyse géographique

Le Mexique central a généré 39,10 % des ventes de 2025, tirant parti de la densité de Mexico, de son pouvoir d'achat et de sa connectivité multimodale qui accélère les approvisionnements entrants et les livraisons sortantes. La région bénéficie de la base de clientèle la plus diversifiée du pays, permettant aux détaillants d'équilibrer des showrooms premium dans les quartiers aisés avec des formats orientés valeur dans les banlieues environnantes. Les logements soutenus par le gouvernement et les prêts hypothécaires à taux zéro se concentrent fortement ici, renforçant un plancher de demande fiable pour les catégories axées sur les volumes. Le commerce électronique bénéficie de pôles de traitement regroupés autour des périphériques de Mexico, réduisant les coûts du dernier kilomètre et permettant des promesses de livraison en 24 heures. Dans l'ensemble, le Mexique central forme l'ancrage stratégique du marché des meubles d'intérieur au Mexique.

La zone métropolitaine de Mexico elle-même devrait croître à un TCAC de 6,55 % jusqu'en 2031, portée par la densification des appartements et une hausse de 30 % des prix de l'immobilier sur cinq ans qui incite aux améliorations intérieures. Les promoteurs intègrent des espaces de coworking et des jardins sur les toits, suscitant une demande de pièces modulaires et multifonctionnelles qui alternent entre loisirs et travail. Les arrivées d'expatriés liées à la délocalisation de proximité stimulent davantage la demande de locations meublées et élèvent les attentes de qualité. Les natifs du numérique adoptent ici des showrooms virtuels, permettant aux acheteurs étrangers de meubler des appartements d'investissement sans les visiter. La taille du marché des meubles d'intérieur au Mexique dans la capitale est donc positionnée pour des gains exceptionnels par rapport aux moyennes nationales.

Le nord du Mexique surfe sur la vague de la délocalisation de proximité, captant des investissements directs étrangers industriels qui pourraient dépasser 60 milliards USD d'ici 2027 et créer des milliers d'emplois pour cols blancs. Les villes proches de la frontière comme Tijuana et Monterrey nécessitent des meubles de bureau et résidentiels pour le personnel d'entreprise délocalisé, stimulant la demande de sièges ergonomiques et de forfaits clés en main. Les corridors logistiques vers les États-Unis permettent également aux exportateurs d'expédier des meubles finis vers le nord dans le cadre des règles de l'ACEUM, soutenant les taux d'utilisation des usines. Les implantations commerciales s'étendent en parallèle, Home Depot Mexico prévoyant 165 magasins mexicains au total pour servir à la fois les entrepreneurs et les ménages. Par conséquent, le nord du Mexique émerge comme le pôle de croissance secondaire au sein du marché des meubles d'intérieur au Mexique.

Paysage concurrentiel

La concurrence est fragmentée mais s'intensifie à mesure que les poids lourds mondiaux et nationaux déploient des capitaux pour saisir des avantages de premier entrant dans le commerce de détail omnicanal. Le programme de 600 millions USD d'IKEA a installé le plus grand magasin du Mexique à Guadalajara et établi une couverture de commerce électronique à l'échelle de l'État, démontrant que l'échelle et la maîtrise de la chaîne d'approvisionnement peuvent surpasser la notoriété de marque établie. L'engagement de 1,3 milliard USD de Home Depot Mexico vise un approvisionnement local à 100 % d'ici 2028, renforçant les liens en amont et stimulant la base manufacturière du marché des meubles d'intérieur au Mexique. Coppel exploite un modèle de ventes à crédit à 88 % pour courtiser les consommateurs mal desservis, investissant 14,2 milliards MXN pour ouvrir 100 nouveaux magasins et moderniser l'infrastructure numérique en 2025. Liverpool, dont les revenus en ligne ont quintuplé pendant la pandémie, exploite désormais des pools de stocks unifiés, permettant l'expédition depuis le magasin en moins de deux heures dans les principales métropoles[4]Source : Communiqué d'entreprise, "Liverpool annonce une hausse des revenus numériques," El Puerto de Liverpool, elpuertoliverpool.mx..

La différenciation stratégique tourne de plus en plus autour de la rapidité, du service et de la durabilité plutôt que de la simple étendue de l'assortiment. La livraison avec service de gants blancs et les services d'assemblage constituent des leviers de fidélisation clés pour les acheteurs premium peu enclins à gérer la logistique des meubles en kit. Les marques mettent en avant la certification FSC et le contenu en matériaux recyclés pour séduire les millennials soucieux de l'écologie, les premiers adoptants commandant des primes de prix allant jusqu'à 15 %. Les canaux B2B gagnent en pertinence à mesure que les clients d'entreprise meublent des effectifs distribués, créant des contrats en volume pour des bureaux, des chaises de travail et des rangements. Les fabricants rationalisent leurs implantations — La-Z-Boy a consolidé la production de fauteuils inclinables nord-américains dans son installation de Nuevo León — pour réduire les frais généraux et honorer les engagements de livraison rapide.

Les capacités numériques séparent les leaders des retardataires : les moteurs de recommandation basés sur l'IA augmentent les valeurs moyennes des commandes, tandis que les outils de réalité augmentée réduisent les taux de retour en permettant aux acheteurs de visualiser l'échelle et le style dans des espaces réels. Les partenariats avec les fintechs permettent des options de paiement fractionné qui augmentent les valeurs des paniers sans accroître le risque de défaut. Les nouveaux entrants sur le marché qui se concentrent sur des propositions de niche — comme les canapés modulaires adaptés aux animaux de compagnie ou les systèmes de lits superposés gain de place — gagnent du terrain via les canaux de commerce social. Les détaillants qui ne se modernisent pas risquent une érosion des marges à mesure que la transparence des prix s'élargit et que la concurrence des importations persiste. Dans l'ensemble, le marché des meubles d'intérieur au Mexique évolue vers une consolidation progressive, récompensant les entreprises qui associent l'excellence opérationnelle à l'innovation centrée sur le client.

Principaux acteurs de l'industrie des meubles d'intérieur au Mexique

IKEA México

El Puerto de Liverpool

Coppel

Walmart de México y Centroamérica

Muebles Dico

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Mabe a alloué 668 millions USD pour étendre sa capacité de fabrication d'appareils électroménagers, stimulant indirectement la demande de cuisines intégrées et de meubles utilitaires.

- Mars 2025 : Walmart de México y Centroamérica a annoncé 125 milliards MXN (6 milliards USD) de dépenses d'investissement en 2025 pour de nouveaux formats de magasins et des mises à niveau de la chaîne d'approvisionnement qui créeront 5 500 emplois et amélioreront les offres de produits pour la maison.

- Janvier 2025 : Home Depot Mexico a confirmé un plan d'investissement de 1,3 milliard USD couvrant 2025-2030, ciblant 165 magasins mexicains au total et un approvisionnement national à 100 % d'ici 2028, avec 20 000 emplois à créer.

- Janvier 2025 : Coppel a approuvé 14,2 milliards MXN (690 millions USD) pour 100 magasins supplémentaires et des améliorations du commerce électronique destinées aux ménages dépendant du crédit.

Périmètre du rapport sur le marché des meubles d'intérieur au Mexique

Les meubles d'intérieur englobent tous les articles mobiles utilisés pour aménager un logement, notamment les chaises, les tables, les canapés et les matelas. Ce rapport met en lumière les principaux acteurs internationaux du marché des meubles d'intérieur au Mexique. Bien que quelques acteurs dominants détiennent des parts de marché significatives, les entreprises de taille moyenne et plus petites élargissent leur présence. Ces entreprises sécurisent de nouveaux contrats et explorent des marchés inexploités grâce aux avancées technologiques et aux innovations produits.

Le marché des meubles d'intérieur au Mexique est segmenté par matériau en bois, métal, plastique et autres matériaux ; par type en meubles de cuisine, meubles de salon et de salle à manger, meubles de chambre à coucher et autres meubles ; et par canal de distribution en supermarchés et hypermarchés, magasins spécialisés, boutiques en ligne et autres canaux de distribution. Le rapport propose des tailles de marché et des prévisions pour le marché des meubles d'intérieur au Mexique en valeur (USD) pour tous les segments ci-dessus.

| Meubles de salon et de salle à manger |

| Meubles de chambre à coucher |

| Meubles de cuisine |

| Meubles de bureau à domicile |

| Meubles de salle de bain |

| Meubles d'extérieur |

| Autres meubles |

| Bois |

| Métal |

| Plastique et polymère |

| Autres |

| Économique |

| Milieu de gamme |

| Premium |

| Grandes surfaces de bricolage |

| Magasins spécialisés en meubles |

| En ligne |

| Autres canaux |

| Nord du Mexique |

| Mexique central (y compris Mexico) |

| Sud du Mexique |

| Par produit | Meubles de salon et de salle à manger |

| Meubles de chambre à coucher | |

| Meubles de cuisine | |

| Meubles de bureau à domicile | |

| Meubles de salle de bain | |

| Meubles d'extérieur | |

| Autres meubles | |

| Par matériau | Bois |

| Métal | |

| Plastique et polymère | |

| Autres | |

| Par gamme de prix | Économique |

| Milieu de gamme | |

| Premium | |

| Par canal de distribution | Grandes surfaces de bricolage |

| Magasins spécialisés en meubles | |

| En ligne | |

| Autres canaux | |

| Par géographie | Nord du Mexique |

| Mexique central (y compris Mexico) | |

| Sud du Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des meubles d'intérieur au Mexique en 2026 ?

Le marché est évalué à 9,25 milliards USD en 2026 et devrait atteindre 11,41 milliards USD d'ici 2031.

Quel est le taux de croissance prévu pour les ventes de meubles d'intérieur au Mexique ?

Les revenus devraient augmenter à un TCAC de 4,29 % entre 2026 et 2031, portés par la construction de logements et l'expansion du commerce électronique.

Quel segment de produit connaît la croissance la plus rapide ?

Les meubles de chambre à coucher mènent avec un TCAC de 6,85 % car les nouvelles livraisons de logements et les tendances du bien-être du sommeil stimulent des achats à valeur plus élevée.

Pourquoi les canaux en ligne gagnent-ils des parts dans la vente au détail de meubles au Mexique ?

Le commerce électronique représente déjà 23 % du total des ventes au détail grâce aux réseaux de livraison nationaux, aux options de paiement en espèces et aux innovations omnicanales.

Dernière mise à jour de la page le: