Taille et part du marché des stores

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.37 Milliards de dollars |

| Taille du Marché (2031) | 9.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stores par Mordor Intelligence

La taille du marché mondial des stores était évaluée à 7,01 milliards USD en 2025 et devrait croître de 7,37 milliards USD en 2026 pour atteindre 9,47 milliards USD d'ici 2031, à un TCAC de 5,14 % durant la période de prévision (2026-2031). Les exigences en matière d'efficacité énergétique contenues dans la norme ASHRAE 90.1-2022 et les codes d'État tels que le California Title 24 orientent les spécifications vers des solutions motorisées et pilotées par capteurs. La rénovation post-pandémique a relancé la demande résidentielle, et les promoteurs immobiliers commerciaux adoptent des solutions d'occultation compatibles avec l'éclairage circadien afin de se conformer aux exigences WELL et LEED. Les fluctuations des prix des intrants pour l'aluminium, le bois et le PVC soulèvent des défis en matière de gestion des coûts, mais elles accélèrent également l'innovation dans les matériaux recyclés et biosourcés. Les plateformes domotiques, la connectivité IoT et les certifications bien-être élargissent ensemble le marché adressable des stores bien au-delà de ses cycles de remplacement traditionnels.

Principaux enseignements du rapport

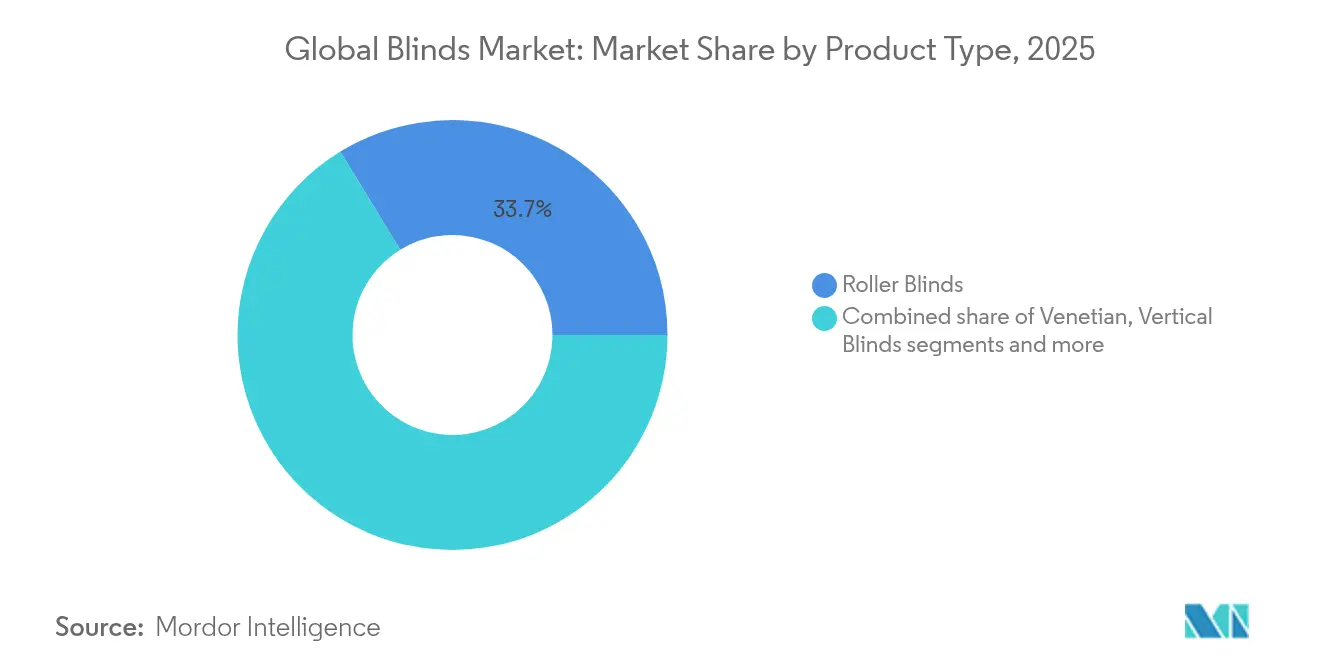

- Par type de produit, les stores enrouleurs ont dominé avec 33,74 % de la part du marché des stores en 2025, tandis que les stores intelligents devraient afficher un TCAC de 7,39 % jusqu'en 2031.

- Par mode de fonctionnement, les systèmes manuels représentaient 70,42 % de la taille du marché des stores en 2025, tandis que les modèles motorisés devraient croître à un TCAC de 8,65 % d'ici 2031.

- Par matériau, le tissu représentait 36,78 % de la taille du marché des stores en 2025 ; le bambou et les autres fibres naturelles enregistrent la plus forte progression, avec une croissance annuelle de 6,55 % durant la période 2026-2031.

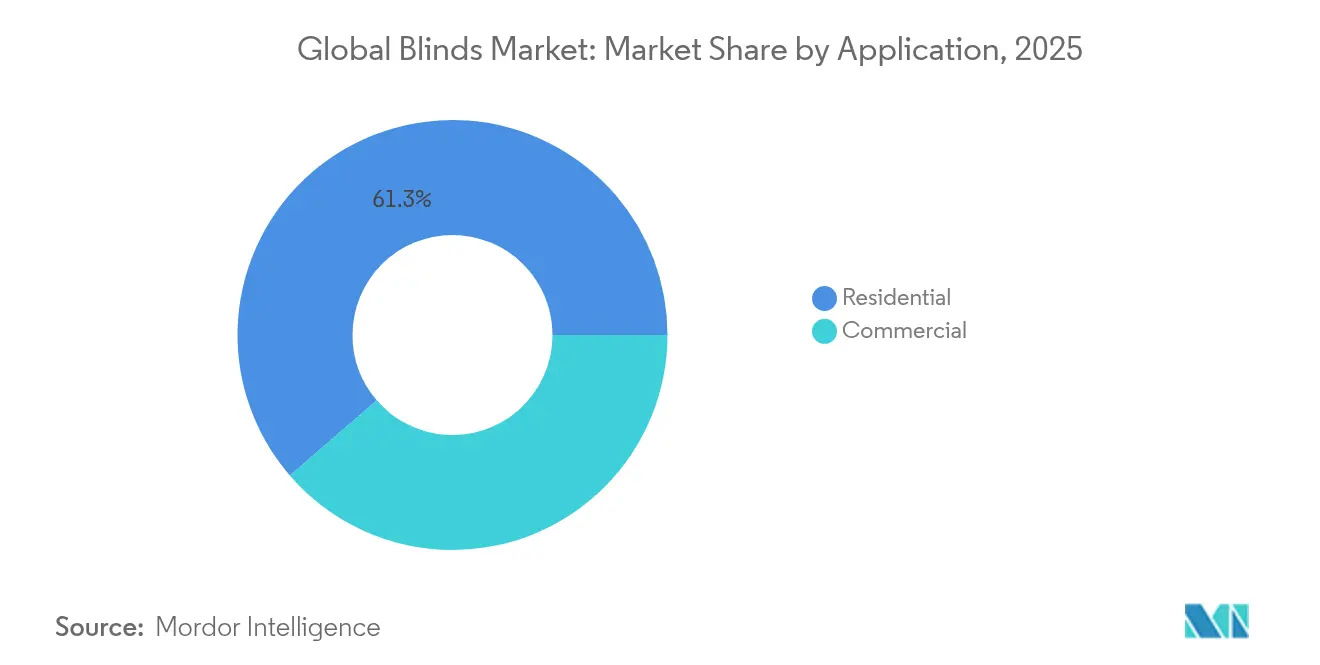

- Par application, le segment résidentiel a capté 61,34 % du chiffre d'affaires du marché des stores en 2025, tandis que l'usage commercial devrait progresser à un TCAC de 5,81 % d'ici 2031.

- Par canal de distribution, la vente au détail hors ligne a conservé 69,22 % du chiffre d'affaires du marché des stores en 2025, tandis que les ventes en ligne progressent à un TCAC de 7,08 % jusqu'en 2031.

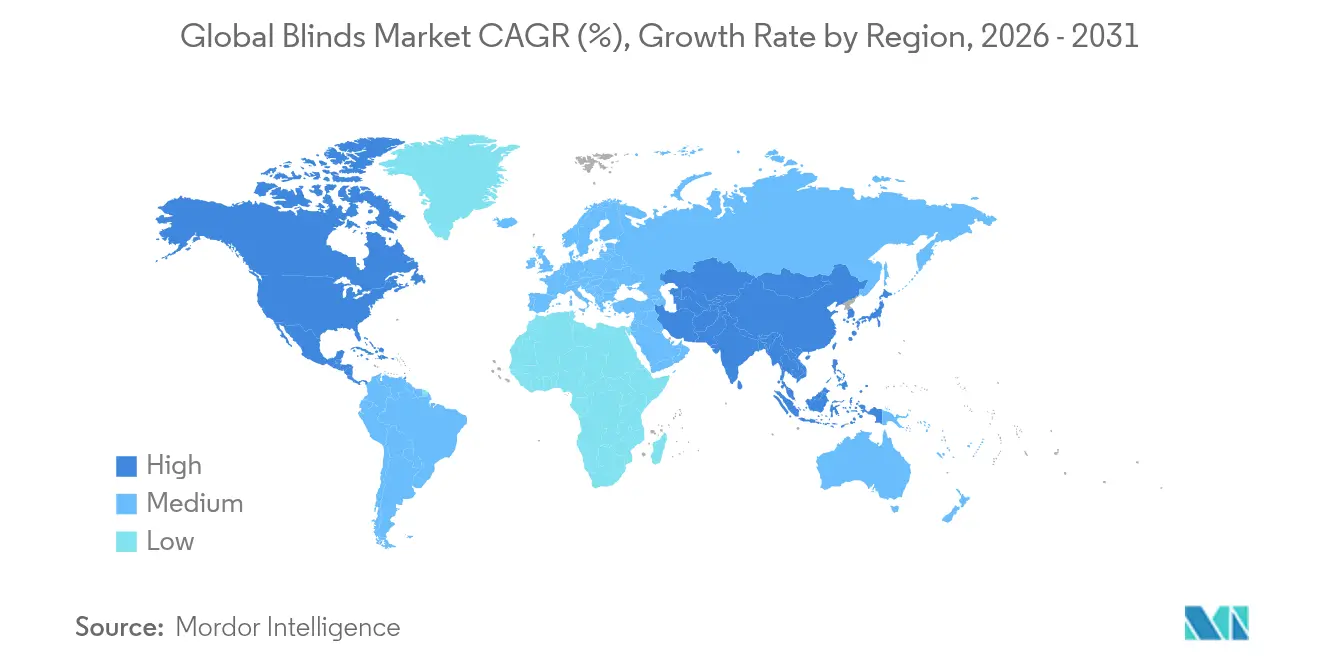

- Par géographie, l'Amérique du Nord a conservé 31,72 % du chiffre d'affaires du marché des stores en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 6,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des Stores et Volets*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption croissante de la domotique et de l'IoT | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Codes de construction sur l'efficacité énergétique et certifications | +0.8% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vague de rénovation résidentielle post-pandémique | +0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Expansion de l'immobilier commercial et normes de contrôle de l'éblouissement | +0.5% | Centres urbains mondiaux, fort pipeline APAC | Moyen terme (2-4 ans) |

| Remises d'assurance pour les stores automatisés résistants au feu | +0.3% | Secteurs commerciaux d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Intégration de l'éclairage circadien dans les bureaux axés sur le bien-être | +0.4% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de la domotique et de l'IoT

Les stores compatibles avec la domotique se connectent désormais nativement aux assistants vocaux et aux concentrateurs multi-protocoles, faisant de l'occultation un nœud standard sur les réseaux domestiques ou de bâtiment. Les fournisseurs intègrent des capteurs de luminance basés sur la plage dynamique élevée (HDR) et des algorithmes prédictifs qui suivent la position du soleil et l'occupation des locaux, réduisant ainsi la consommation d'énergie d'éclairage jusqu'à la moitié tout en améliorant le confort visuel. Les directives nationales d'approvisionnement pour les installations fédérales aux États-Unis prescrivent des contrôles automatiques de stores maintenant l'autonomie en lumière naturelle, accélérant ainsi les spécifications dans les bâtiments publics. Les modèles d'abonnement pour les diagnostics à distance et les mises à jour de micrologiciels créent des flux de revenus récurrents qui font évoluer le secteur vers une économie orientée services. Cette tendance renforce les attentes des consommateurs selon lesquelles chaque habillage de fenêtre sera à terme contrôlable par application.

Codes de construction sur l'efficacité énergétique et certifications environnementales

Le California Title 24 et le Code international de conservation de l'énergie relèvent les exigences relatives aux coefficients de gain de chaleur solaire et aux facteurs U, incitant de fait les architectes à opter pour des solutions d'occultation dynamiques associées à des vitrages à faible émissivité. La norme ASHRAE 90.1-2022 élargit son périmètre aux énergies renouvelables sur site, ce qui amplifie le bénéfice de la récupération de lumière naturelle côté demande[1]Comité permanent du projet de normes ASHRAE, « Norme ANSI/ASHRAE/IES 90.1-2022 – Norme énergétique pour les bâtiments à l'exception des bâtiments résidentiels de faible hauteur », ashrae.org. Les bâtiments visant la certification LEED v4 ou WELL v2 obtiennent plusieurs points lorsque des stores automatisés sont intégrés aux commandes d'éclairage naturel, conférant aux produits haut de gamme un avantage clair en matière de conformité. À mesure que les réglementations se durcissent, une structure tarifaire à deux niveaux émerge : les stores manuels de base pour les rénovations simples et les systèmes motorisés à forte marge dépassant les seuils minimaux de performance. Les fabricants qui documentent des économies d'énergie mesurables obtiennent le statut de fournisseur privilégié sur les grands projets publics.

Expansion de l'immobilier commercial et normes de contrôle de l'éblouissement

La demande de bureaux certifiés WELL stimule l'adoption de solutions avancées améliorant la réduction de l'éblouissement et garantissant une distribution uniforme de la lumière naturelle. Les prescripteurs choisissent de plus en plus des stores enrouleurs pilotés par algorithmes, conçus avec des angles de coupure spécifiques à la façade pour répondre à ces exigences. La région Asie-Pacifique continue d'enregistrer une croissance significative des surfaces de bureaux de catégorie A, avec des millions de mètres carrés ajoutés chaque année, tandis que les locataires multinationaux intègrent les normes de bien-être d'Amérique du Nord et d'Europe dans leurs opérations. Aux États-Unis, les réglementations fédérales imposant des stores préservant la vue dans les nouveaux bâtiments gouvernementaux influencent les pratiques plus larges du secteur. Ce changement réglementaire crée des opportunités pour les fournisseurs capables de démontrer l'efficacité de leurs produits au moyen d'études de performance post-occupation. Les fournisseurs qui parviennent à valider leurs solutions acquièrent un avantage concurrentiel et fidélisent leur clientèle sur ce marché en pleine évolution.

Remises d'assurance liées aux stores automatisés résistants au feu

La certification NFPA 701 est de plus en plus intégrée dans les contrats de location des hôpitaux et des hôtels de grande hauteur[2]NFPA, « NFPA 701 : Méthodes normalisées d'essais au feu pour la propagation des flammes sur les textiles et les films », nfpa.org. Les assureurs proposent des réductions de prime aux propriétaires de bâtiments qui installent des stores motorisés réagissant automatiquement aux alarmes incendie en se rétractant ou en se fermant, limitant ainsi la propagation de la fumée et améliorant la visibilité des issues de secours. Les tests de conformité nécessitant des laboratoires spécialisés, la barrière à l'entrée dissuade les importations à bas coût et protège la valeur des marques reconnues. Alors que les autorités européennes et américaines renforcent les directives relatives à la sécurité incendie, la demande se déplace vers les tissus et revêtements dont les performances d'ignifugation sont documentées. L'intégration avec les systèmes d'éclairage de secours et d'alarme déverrouille des fonctionnalités IoT supplémentaires, élevant les stores du statut de simple élément de mobilier à celui d'équipement de sécurité des personnes.

Analyse de l'impact des freins sur le marché des Stores et Volets*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rideaux et tentures en tant que substituts bon marché | -0.7% | Mondial, notamment sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix de l'aluminium, du bois et du PVC | -0.5% | Régions manufacturières mondiales | Moyen terme (2-4 ans) |

| Obstacles liés aux interférences RF pour les moteurs de rénovation | -0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contrôle des plastifiants PVC dans les stores en vinyle | -0.4% | Europe en premier lieu, puis extension mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rideaux et tentures en tant que substituts bon marché

Les rideaux confectionnés dominent le marché locatif et les marchés émergents, où les considérations budgétaires l'emportent souvent sur l'automatisation. De 2017 à 2021, les importations européennes de rideaux sont passées de 1,66 milliard USD à 1,97 milliard USD, soulignant l'attrait durable des alternatives textiles qui associent harmonieusement décoration et intimité[3]CBI Ministère des Affaires étrangères, « Potentiel du marché européen pour les habillages de fenêtres – Mise à jour 2023 », cbi.eu. Ces rideaux offrent une solution économique aux ménages et aux entreprises recherchant des habillages de fenêtres à la fois fonctionnels et esthétiques. Les tentures en fibres naturelles correspondent aux tendances écologiques et sont proposées à un prix inférieur à celui des stores motorisés et de leurs équipements de commande. De plus, leur processus d'installation simple séduit aussi bien les hébergements de courte durée que les rénovateurs bricoleurs, en faisant un choix privilégié dans ces segments. En réponse à ce défi, les fabricants de stores ont commencé à proposer des services d'installation groupés et des garanties, un avantage concurrentiel dont les rideaux ne disposent pas à l'heure actuelle. Cette démarche stratégique vise à attirer les consommateurs qui privilégient la commodité et la valeur à long terme aux économies initiales.

Volatilité des prix des intrants en aluminium, bois et PVC

Au cours du même trimestre, les prix des bobines d'aluminium, très influencés par les coûts énergétiques, ont affiché une volatilité supérieure à 20 %, compliquant les négociations contractuelles pour les projets de construction commerciale. Les prix des intrants PVC, directement liés aux dérivés pétroliers, restent très sensibles aux perturbations de la chaîne d'approvisionnement, ce qui impacte significativement les coûts d'extrusion des profilés de lamelles vénitiennes. Les fabricants atténuent ces risques en adoptant des stratégies de double sourcing et en intégrant des matériaux recyclés dans leurs processus de production. Cependant, la persistance de la volatilité des prix a entraîné un report des investissements en capital dans de nouvelles lignes de production, freinant l'expansion des capacités. En réponse à ces incertitudes, les utilisateurs finaux exigent de plus en plus des accords à prix fixe pour maîtriser la prévisibilité des coûts. Ce changement a allongé les cycles d'appel d'offres, ajoutant complexité et durée au processus d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des Stores et Volets

Par type de produit :

l'innovation intelligente accélère les catégories traditionnellesLes stores enrouleurs représentaient 33,74 % du chiffre d'affaires en 2025, bénéficiant d'une profondeur d'encombrement minimale et d'une compatibilité avec les grandes façades vitrées. Améliorés par des moteurs silencieux et des ensembles de capteurs adaptatifs, ils allient désormais esthétique et performances avancées, élargissant leur attrait aussi bien dans les bureaux que dans les logements de milieu de gamme. Les stores intelligents, bien que représentant une base plus modeste aujourd'hui, affichent un TCAC de 7,39 % et enregistrent la plus forte adoption parmi les utilisateurs avertis en technologie qui valorisent la commande par application et les routines automatisées. Des études terrain révèlent que les modèles enrouleurs dynamiques réduisent la consommation électrique d'éclairage de 50 % tout en maintenant une luminance confortable pendant 90 % des heures d'occupation, satisfaisant ainsi les remises des fournisseurs d'énergie liées à l'écrêtement des pics de charge. La convergence des contrôleurs à intelligence artificielle avec les tissus classiques brouille les frontières entre produits et élève le marché global des stores au-delà du statut de produit banalisé.

Les formats vénitiens et verticaux continuent de dominer les espaces de bureaux en open space nécessitant un contrôle précis de l'éblouissement selon l'angle et la préservation de la vue extérieure. Les stores romains s'épanouissent dans les intérieurs résidentiels haut de gamme où les textiles superposés créent une profondeur décorative sans compromettre l'occultation fonctionnelle. Les variantes plissées à cellules apportent des gains d'isolation mesurables, complétant les incitations gouvernementales à la rénovation thermique. Les rails à panneaux occupent une niche dans les halls d'hôtels et les cloisons de salles de conférence, mais affichent des marges supérieures à la moyenne grâce à l'impression personnalisée et à l'ingénierie de panneaux larges. Dans toutes les catégories, le coût marginal des moteurs intégrés et des puces sans fil est en baisse, permettant aux fournisseurs de pré-équiper en intelligence même les références qui étaient autrefois entièrement manuelles ; cette évolution élargit progressivement le marché adressable des stores auprès des consommateurs à revenus intermédiaires.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par mode de fonctionnement :

l'automatisation transforme l'expérience utilisateurLes unités manuelles restent dominantes à 70,42 % en raison de leur faible coût initial et de leur installation simple, notamment dans les circuits de vente au détail destinés aux bricoleurs. Cette part s'érode à mesure que les codes de construction et les politiques ESG des entreprises pèsent la performance sur le cycle de vie par rapport au prix d'achat. Les systèmes motorisés, dont la croissance annuelle est projetée à 8,65 %, s'alignent avec les espaces de bureaux en open space où les ajustements manuels fréquents sont peu pratiques et où les coûts de main-d'œuvre dépassent les surcoûts des moteurs en moins de deux ans d'exploitation. Les innovations de rénovation telles que les tubes à batterie alimentés par l'énergie solaire et les télécommandes RF adhésives contournent les contraintes de câblage, supprimant un obstacle de longue date à l'adoption. La conformité aux protocoles sans fil FCC et CE demeure un obstacle, mais les grandes marques utilisent des émetteurs-récepteurs modulaires pouvant changer de bande de fréquence pour satisfaire aux réglementations régionales, protégeant ainsi les déploiements mondiaux.

Les contrôleurs intelligents exploitent l'analyse en nuage pour prédire les trajectoires solaires et les schémas d'occupation, générant des programmes autonomes qui améliorent le confort des occupants et les économies d'énergie. Les assistants vocaux et les tableaux de bord domotiques élèvent les stores du statut d'éléments de mobilier d'arrière-plan à celui de fonctionnalités interactives, suscitant un intérêt de remplacement plus élevé parmi les ménages orientés vers la technologie. Les gestionnaires d'installations privilégient les API ouvertes s'intégrant directement dans les réseaux BACnet ou KNX, garantissant une flexibilité future. À mesure que les tableaux de bord en mode SaaS proposent des rapports énergétiques et des diagnostics de pannes, les fournisseurs font évoluer leur chiffre d'affaires vers des offres d'abonnement regroupant la maintenance et les mises à jour de micrologiciels. L'évolution des cordons de tirage vers les algorithmes prédictifs illustre parfaitement comment l'automatisation amplifie la proposition de valeur du marché des stores.

Par matériau :

la durabilité redéfinit les préférences traditionnellesLe tissu a conservé la plus grande part à 36,78 % du chiffre d'affaires en 2025, car les textiles offrent une large latitude de conception et un amortissement acoustique dans les espaces intérieurs ouverts. Le secteur explore désormais les fils en PET recyclé et les revêtements hydrofuges biosourcés, positionnant les stores comme des symboles de premier plan de l'engagement en faveur de l'économie circulaire. Le bambou, le jute et les autres fibres naturelles progressent de 6,55 % par an, portés par le désir des consommateurs d'une décoration renouvelable qui traduit visuellement des choix de durabilité. Le bois maintient son prestige dans les résidences haut de gamme et l'hôtellerie de charme, mais la volatilité des prix et les perturbations d'approvisionnement liées aux incendies de forêt incitent certains acteurs à se tourner vers des composites techniques. Les lamelles en aluminium s'imposent dans les tours commerciales pour leur durabilité et leurs profils minces qui réduisent le couple moteur, diminuant ainsi la consommation énergétique.

Les solutions en vinyle sont fragilisées par les préoccupations sanitaires et les nouvelles restrictions sur les plastifiants, mais elles restent pertinentes dans les environnements sujets à l'humidité comme les cuisines et les salles de bains en raison de leur facilité de nettoyage. Les fabricants accélèrent la recherche sur les formules sans phtalates et les programmes de récupération du PVC post-consommation, en réponse au durcissement de la réglementation européenne. Les hybrides techniques associent un support en PVC affiné à des faces en herbe tissée, alliant durabilité et esthétique écologique tout en diversifiant les portefeuilles de produits. L'amélioration continue de la pigmentation et de la résistance aux UV garantit que les alternatives durables ne sacrifient pas la solidité des couleurs ni la stabilité dimensionnelle. La stratégie matériaux équilibre donc les coûts de conformité, la perception du marché et les performances fonctionnelles à mesure que le marché des stores s'adapte à des normes environnementales plus strictes.

Par application :

la croissance commerciale devance le résidentielLes installations résidentielles génèrent encore 61,34 % du chiffre d'affaires en 2025 en raison du vaste parc installé et des cycles fréquents de renouvellement décoratif. Les modes de vie post-pandémiques stimulent l'intérêt pour les bureaux à domicile et les équipements de bien-être, poussant les propriétaires vers des tissus modulateurs de lumière qui atténuent l'éblouissement sur les écrans et régulent les signaux circadiens. Cependant, les locaux commerciaux affichent la plus forte progression à un TCAC de 5,81 % alors que les bailleurs cherchent à obtenir des points WELL et LEED permettant de justifier des loyers premium. Les stores automatisés s'associent aux vitrages intelligents et aux systèmes CVC dans les bureaux en hauteur, les hôtels et les établissements de soins, où le confort quantifié et les gains énergétiques renforcent les arguments d'investissement. Les hôpitaux spécifient des tissus ignifuges conformes à la norme NFPA 701, tandis que les écoles intègrent des stores limitant l'apport de chaleur solaire et atténuant l'éblouissement qui fatigue la vue des élèves.

Les entrepôts industriels déploient de plus en plus des stores durables en aluminium ou en PVC enduit pour gérer l'apport de chaleur par les lanterneaux et protéger les marchandises périssables de l'exposition aux UV. Les vitrines de commerces de détail adoptent des lames verticales motorisées programmées pour mettre en valeur les articles à la lumière naturelle tout en évitant la décoloration des tissus. Les promoteurs de logements collectifs intègrent des stores motorisés dans les prestations d'équipement qui différencient les logements sur les marchés locatifs concurrentiels. Par ailleurs, les rénovations institutionnelles tirent parti des remises des fournisseurs d'énergie qui reconnaissent les stores comme un actif de réponse à la demande, garantissant des délais de remboursement prévisibles. La diversité des besoins dans ces environnements garantit que la diversification du portefeuille reste essentielle pour les fabricants souhaitant capter toute l'étendue du marché des stores.

Note: Les parts de marché de chaque segment individuel sont disponibles à l'achat du rapport

Par canal de distribution :

la transformation numérique s'accélèreLes points de vente physiques ont maintenu 69,22 % du chiffre d'affaires en 2025, car les visites en showroom permettent l'évaluation tactile des tissus, des couleurs et des mécanismes de levée. Les grandes surfaces de bricolage combinent des références en libre-service avec des réseaux d'installateurs, en faisant un choix guichet unique pour les consommateurs pressés. Les boutiques spécialisées se démarquent par leur expertise en mesure, leurs bibliothèques d'échantillons et leur gestion de projet, proposant souvent des mises à niveau d'automatisation lors de consultations à domicile. Les acteurs exclusivement en ligne, bien que moins importants, progressent de 7,08 % par an grâce aux visualiseurs 3D, aux guides de dimensionnement pilotés par intelligence artificielle et aux retours simplifiés. Les modèles de dropshipping relient directement les fabricants aux acheteurs finaux, comprimant les délais et les coûts tout en exposant les distributeurs traditionnels à une pression sur les marges.

Les stratégies omnicanales émergent à mesure que les fabricants intègrent les configurateurs web au retrait en magasin et à la planification des interventions. Les kits d'échantillons avec code QR permettent aux acheteurs numériques de toucher les matériaux sans entrer en magasin, associant commodité et confirmation sensorielle. Le marketing d'influence et les liens de commerce social génèrent des achats impulsifs pour les accessoires de mise à niveau tels que les télécommandes intelligentes ou les corniches décoratives. Les portails de projets B2B permettent aux entrepreneurs de calculer des prix en lot pour les appels d'offres et de suivre les jalons de production, renforçant la fidélité. À mesure que les partenaires logistiques perfectionnent la livraison du dernier kilomètre à l'unité des stores encombrants, la frontière concurrentielle entre vente en ligne et hors ligne s'estompe, élargissant l'accès pour les marques de milieu de gamme au sein du marché mondial des stores.

Analyse géographique

Marché des Stores et Volets en Amérique du Nord

L'Amérique du Nord occupe une position de leader avec une part de marché de 31,72 %, soutenue par des codes énergétiques stricts et un marché secondaire mature de propriétaires prêts à investir dans des améliorations domotiques. Les mises en chantier de logements individuels ont atteint un sommet sur 12 mois de 1,50 million d'unités en février 2025, maintenant une demande en pipeline pour les nouvelles installations. Le Title 24 et les normes fédérales américaines pour les installations publiques formalisent l'occultation automatisée comme voie de conformité, poussant les prescripteurs vers des unités motorisées aux performances documentées. Les rénovateurs tirent parti des incitations fiscales et des financements avantageux pour intégrer les habillages de fenêtres dans des rénovations énergétiques plus larges, garantissant des ventes récurrentes dans un parc immobilier vieillissant. Les provinces canadiennes suivent des trajectoires similaires, avec un accent sur l'isolation cellulaire et les technologies d'étanchéité périphérique adaptées aux climats froids.

Marchés européens au sens large

L'Europe est le terrain d'expérimentation de l'innovation en matériaux écologiques et des principes de conception circulaire, avec une croissance continue de 1,66 milliard USD en 2017 à 1,97 milliard USD en 2021 malgré les difficultés liées à la pandémie. L'Allemagne, la France et le Royaume-Uni ancrent la demande à travers un mélange de programmes de rénovation et d'initiatives de bien-être en entreprise. Le Règlement (UE) 923/2023 remodèle les portefeuilles de produits en interdisant les compositions PVC à haute teneur en plomb, orientant le marché des stores et volets vers les fibres naturelles et les métaux recyclés. L'Europe du Nord et de l'Ouest met en avant des projets avancés de valorisation de la lumière naturelle utilisant des stores intégrés en façade, tandis que l'Europe du Sud met l'accent sur la limitation des apports solaires. Les pôles de production en Pologne et en République tchèque offrent une fabrication compétitive qui complète les plateformes de distribution régionales.

Marché des Stores et Volets en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 6,02 %, porté par une urbanisation rapide et la prolifération de gratte-ciel nécessitant des solutions de façade sophistiquées. Les promoteurs sur des marchés tels que la Chine, l'Inde et l'Asie du Sud-Est importent les normes d'automatisation nord-américaines et européennes pour attirer des locataires multinationaux. La diversité climatique, de l'humidité tropicale aux moussons tempérées, crée une demande pour une large palette de matériaux allant du PVC résistant à l'humidité à l'aluminium réfléchissant. Les écosystèmes domotiques locaux intègrent des stores et volets conçus localement avec des assistants vocaux en langues régionales, favorisant l'adoption auprès des ménages à revenus intermédiaires. La forte croissance du commerce électronique apporte un élan supplémentaire, notamment au Japon et en Corée du Sud, où les espaces de vie compacts favorisent les services de livraison postale sur mesure qui élargissent l'ensemble du marché des stores et volets.

Paysage concurrentiel

En 2024, cinq acteurs majeurs, dont Hunter Douglas, Springs Window Fashions, Somfy, les filiales de Springs et Nien Made, représentaient moins de la moitié du chiffre d'affaires du secteur, soulignant une concentration modérée. Hunter Douglas a élargi sa présence sur le marché en acquérant Levolor, Kirsch et 247 Home Furnishings, fusionnant harmonieusement une présence physique traditionnelle avec des capacités de commerce électronique agiles. L'acquisition d'Azenco en 2024 a encore diversifié son portefeuille vers les pergolas et les solutions extérieures de contrôle solaire, laissant entrevoir des opportunités de ventes croisées avec les stores intérieurs. Springs Window Fashions a annoncé une augmentation de 5 % de ses effectifs en 2024, signalant une expansion des capacités pour mieux servir les chaînes de grandes surfaces et les entrepreneurs commerciaux. Ces mouvements stratégiques des acteurs clés soulignent la dynamique évolutive du marché des stores, où la consolidation et la diversification façonnent les stratégies concurrentielles. La concentration modérée des revenus parmi ces fournisseurs reflète leur capacité à s'adapter à l'évolution des exigences des consommateurs et aux tendances du marché.

Somfy, fort de 50 ans d'expertise en R&D sur les commandes motorisées, s'est imposé comme leader des solutions d'occultation sans fil en concédant sous licence des protocoles de connectivité à des partenaires OEM. Cette approche a créé un quasi-standard sur le marché, améliorant la compatibilité entre les appareils. Les modules MyLink de l'entreprise, qui s'intègrent parfaitement aux assistants vocaux et aux principaux concentrateurs domotiques, accélèrent l'adoption des solutions de rénovation. En misant sur l'innovation et l'intégration, Somfy répond à la demande croissante de technologies domotiques. Par ailleurs, les spécialistes régionaux se différencient grâce à des délais d'exécution rapides et à des tissus adaptés aux spécificités locales. Par exemple, les fabricants australiens produisent des textiles résistants aux UV adaptés aux climats à fort ensoleillement, répondant efficacement aux besoins régionaux spécifiques.

Les innovateurs en matériaux capitalisent sur la demande croissante d'alternatives durables au PVC en développant des composites avancés. Les brevets sur les matériaux renforcés au jute, qui conservent leur stabilité dimensionnelle dans des conditions humides, stimulent l'innovation sur le marché. Ces avancées s'inscrivent dans la tendance générale du secteur vers des solutions respectueuses de l'environnement. En outre, la diversification technologique, l'expertise réglementaire et une logistique omnicanale robuste deviennent des facteurs déterminants de l'avantage concurrentiel. À mesure que le marché des stores passe d'une fabrication banalisée à un écosystème orienté solutions, les entreprises qui accordent la priorité à ces éléments sont mieux positionnées pour réussir. L'accent mis sur la durabilité, associé aux avancées technologiques et à l'efficacité de la chaîne d'approvisionnement, redéfinit le paysage concurrentiel et génère des opportunités de croissance sur le marché.

Leaders du secteur des stores

Hunter Douglas

Springs Window Fashions

Somfy Systems

Nien Made Enterprise

Hillarys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des Stores et Volets

- Hunter Douglas

- Springs Window Fashions

- Somfy Systems

- Nien Made Enterprise

- Hillarys

- Graber

- Budget Blinds

- 3 Day Blinds

- Warema Renkhoff SE

- Griesser AG

- Luxaflex

- Lutron Electronics

- Vertilux

- ABC Blinds & Awnings

- Alta Window Fashions

- TOSO Co., Ltd.

- Nichibei Co., Ltd.

- Norman Window Fashions

- The Shade Store

Développements récents dans le secteur du marché des Stores et Volets

- Avril 2025 : Les dépenses de rénovation devraient atteindre 509 milliards USD, avec une progression prévue de 1,2 %, stimulant davantage la demande de remplacements résidentiels. Cette hausse des dépenses met en évidence une tendance croissante des propriétaires à investir dans l'amélioration et la rénovation de leur logement, créant des perspectives positives pour le marché des remplacements résidentiels.

- Mars 2025 : Avec 1,1 million de mises en chantier de logements individuels aux États-Unis, la demande en habillages de fenêtres pour la construction neuve reste solide. Cette croissance reflète une reprise régulière du marché immobilier, générant des opportunités pour les fabricants et les fournisseurs du secteur des habillages de fenêtres.

- Août 2024 : En Amérique du Nord, Somfy Systems a dévoilé Serv-e-Go, une application web de dépannage à distance de pointe. Cet outil permet aux revendeurs d'améliorer leur support après-vente, en leur permettant de diagnostiquer les erreurs à distance, de guider les efforts de dépannage et d'apporter une assistance en temps réel aux clients utilisant le concentrateur TaHoma® et les produits à moteur Zigbee.

- Mai 2024 : Dans le cadre d'une démarche stratégique visant à élargir sa présence dans l'occultation extérieure en Amérique du Nord et en Europe, Hunter Douglas a acquis Azenco Outdoor, une entreprise reconnue pour ses pergolas et ses couvertures de piscine haut de gamme. Cette acquisition devrait renforcer le portefeuille de produits de Hunter Douglas et consolider sa position sur le marché du segment de l'occultation extérieure.

Périmètre du rapport sur le marché mondial des stores

Les stores sont des habillages de fenêtres composés de plusieurs longues lamelles verticales ou horizontales en matériaux rigides variés tels que le plastique, le bois et le métal. Une analyse contextuelle complète du marché mondial des stores, comprenant une évaluation du marché des stores, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché, ainsi qu'une vue d'ensemble du marché, est couverte dans le rapport. Le rapport présente également des évaluations qualitatives et quantitatives basées sur l'analyse des données recueillies auprès d'analystes du secteur et de participants au marché aux points clés de la chaîne de valeur du secteur.

Le marché des stores est segmenté par type de produit, type de matériau, type de fonctionnement, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est segmenté en stores enrouleurs, stores à panneaux, stores plissés, stores romains, stores verticaux, stores en bois, stores en bois synthétique et stores en aluminium ; par type de matériau, le marché est segmenté en stores métalliques, stores en plastique, stores synthétiques et autres types de matériaux ; par type de fonctionnement, le marché est segmenté en stores manuels et stores électriques [automatisés] ; par utilisateur final, le marché est segmenté en résidentiel et commercial ; par canal de distribution, le marché est segmenté en magasins multimarques, magasins spécialisés, vente en ligne et autres canaux de distribution ; et par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport propose la taille du marché et les prévisions pour le marché des stores en valeur (USD) pour tous les segments susmentionnés.

Aperçu de la Segmentation

| Stores enrouleurs |

| Stores vénitiens |

| Stores verticaux |

| Stores romains |

| Stores plissés / cellulaires |

| Stores à panneaux |

| Stores intelligents |

| Stores manuels |

| Stores motorisés / électriques |

| Tissu / Textile |

| Bois |

| Bois synthétique / Composite |

| Aluminium |

| Plastique / Vinyle |

| Bambou et fibres naturelles |

| Résidentiel | |

| Commercial | Bureaux |

| Hôtellerie (hôtels et restaurants) | |

| Santé et secteur institutionnel | |

| Industrie et entrepôts |

| Canaux B2C / Vente au détail | Magasins spécialisés |

| Magasins de bricolage et d'amélioration de l'habitat | |

| Grands magasins | |

| Vente en ligne | |

| Autres canaux de distribution | |

| B2B / Projets |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Stores enrouleurs | |

| Stores vénitiens | ||

| Stores verticaux | ||

| Stores romains | ||

| Stores plissés / cellulaires | ||

| Stores à panneaux | ||

| Stores intelligents | ||

| Par mode de fonctionnement | Stores manuels | |

| Stores motorisés / électriques | ||

| Par matériau | Tissu / Textile | |

| Bois | ||

| Bois synthétique / Composite | ||

| Aluminium | ||

| Plastique / Vinyle | ||

| Bambou et fibres naturelles | ||

| Par application | Résidentiel | |

| Commercial | Bureaux | |

| Hôtellerie (hôtels et restaurants) | ||

| Santé et secteur institutionnel | ||

| Industrie et entrepôts | ||

| Par canal de distribution | Canaux B2C / Vente au détail | Magasins spécialisés |

| Magasins de bricolage et d'amélioration de l'habitat | ||

| Grands magasins | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| B2B / Projets | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché mondial des stores ?

Le marché des stores s'établit à 7,37 milliards USD en 2026 et devrait atteindre 9,47 milliards USD d'ici 2031.

Quel type de produit génère le chiffre d'affaires le plus important ?

Les stores enrouleurs dominent avec 33,74 % du chiffre d'affaires en 2025, portés par des applications polyvalentes dans les projets résidentiels et commerciaux.

Quelle est la vitesse de croissance des stores intelligents ?

Les stores intelligents affichent un TCAC de 7,39 % jusqu'en 2031, le plus rapide parmi toutes les catégories de produits, grâce à l'intégration IoT et aux algorithmes d'économie d'énergie.

Pourquoi les stores motorisés gagnent-ils en popularité dans les bureaux ?

Les systèmes motorisés réduisent les coûts de main-d'œuvre liés aux ajustements manuels et s'alignent sur les exigences WELL et LEED, soutenant un TCAC de 8,65 % dans le segment du mode de fonctionnement.

Comment les nouvelles réglementations européennes affectent-elles les stores en vinyle ?

Le règlement (UE) 923/2023 plafonne la teneur en plomb dans le PVC à 0,10 %, contraignant les fabricants à reformuler les stores en vinyle ou à se tourner vers des matériaux alternatifs.

Quel canal de vente connaît la croissance la plus rapide ?

Les plateformes directes aux consommateurs en ligne progressent à un TCAC de 7,08 % en proposant des configurateurs 3D, une expédition rapide et des guides d'installation simples qui séduisent les acheteurs technophiles.

Dernière mise à jour de la page le: