Taille et part du marché des meubles de salon et de salle à manger

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 256.10 Milliards de dollars |

| Taille du Marché (2031) | 314.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de salon et de salle à manger par Mordor Intelligence

La taille du marché des meubles de salon et de salle à manger s'établit à 256,10 milliards USD en 2026 et devrait atteindre 314,43 milliards USD d'ici 2031, enregistrant un TCAC de 4,19 %. Sous une croissance globale stable, le paysage se reconfigure : la demande en Asie-Pacifique s'accélère grâce aux rénovations domiciliaires stimulées par les politiques gouvernementales, les changements de politique commerciale modifient les empreintes d'approvisionnement, et l'économie de la vente au détail spécialisée s'adapte à la transparence des prix et à la hausse des coûts de livraison unitaire. L'Amérique du Nord reste la plus grande région, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, le programme national d'échange commercial de la Chine stimulant les cycles de remplacement et la classe moyenne indienne en expansion soutenant les mises à niveau haut de gamme. La pénurie de bois d'œuvre et les frais accessoires de fret pèsent sur les marges, ce qui oriente le développement des produits vers des matériaux à ingénierie de valeur et des conceptions modulaires qui circulent efficacement dans les réseaux logistiques. Les outils numériques, notamment la réalité augmentée et les plateformes de personnalisation de masse, améliorent la conversion et réduisent le risque de retour pour les articles encombrants, ce qui soutient les stratégies en ligne et omnicanales au sein du marché des meubles de salon et de salle à manger.

Principaux points à retenir du rapport

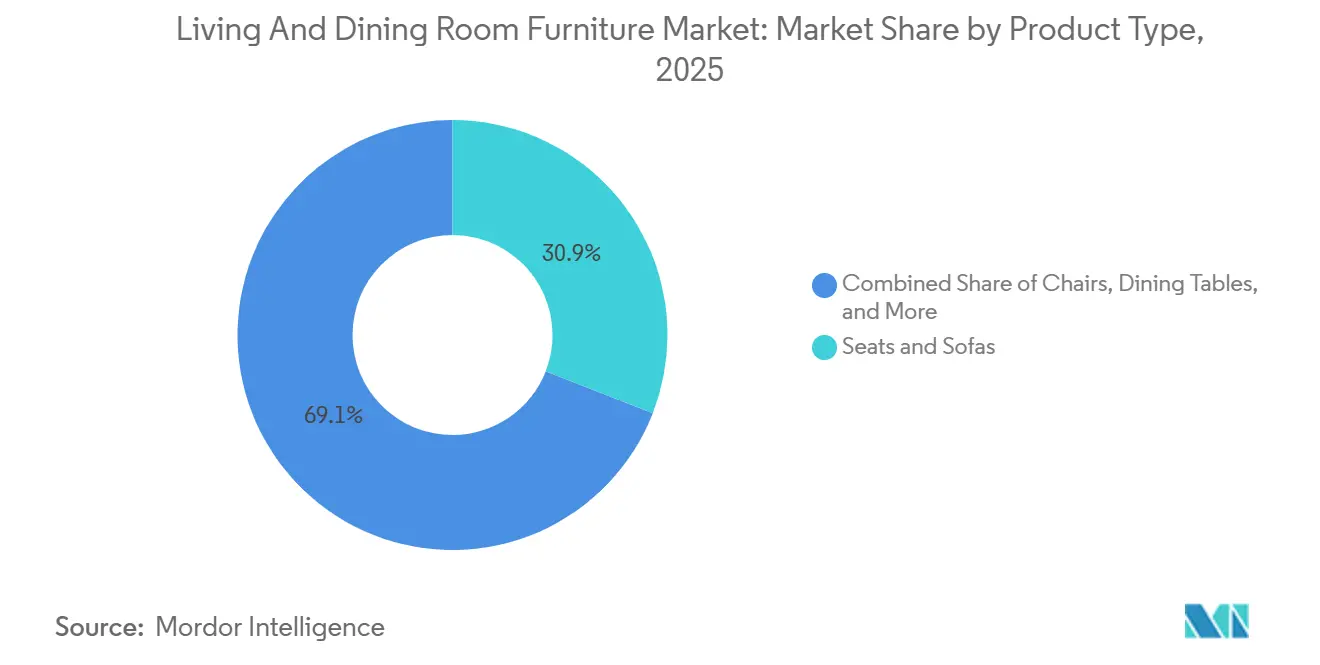

- Par type de produit, les canapés et les canapés sectionnels ont représenté 30,92 % des revenus en 2025 sur le marché des meubles de salon et de salle à manger, tandis que les tables basses et d'appoint devraient progresser à un TCAC de 5,80 % jusqu'en 2031.

- Par matériau, le bois a représenté une part de 38,73 % en 2025 sur le marché des meubles de salon et de salle à manger, tandis que le plastique et l'acrylique devraient croître à un TCAC de 5,37 %.

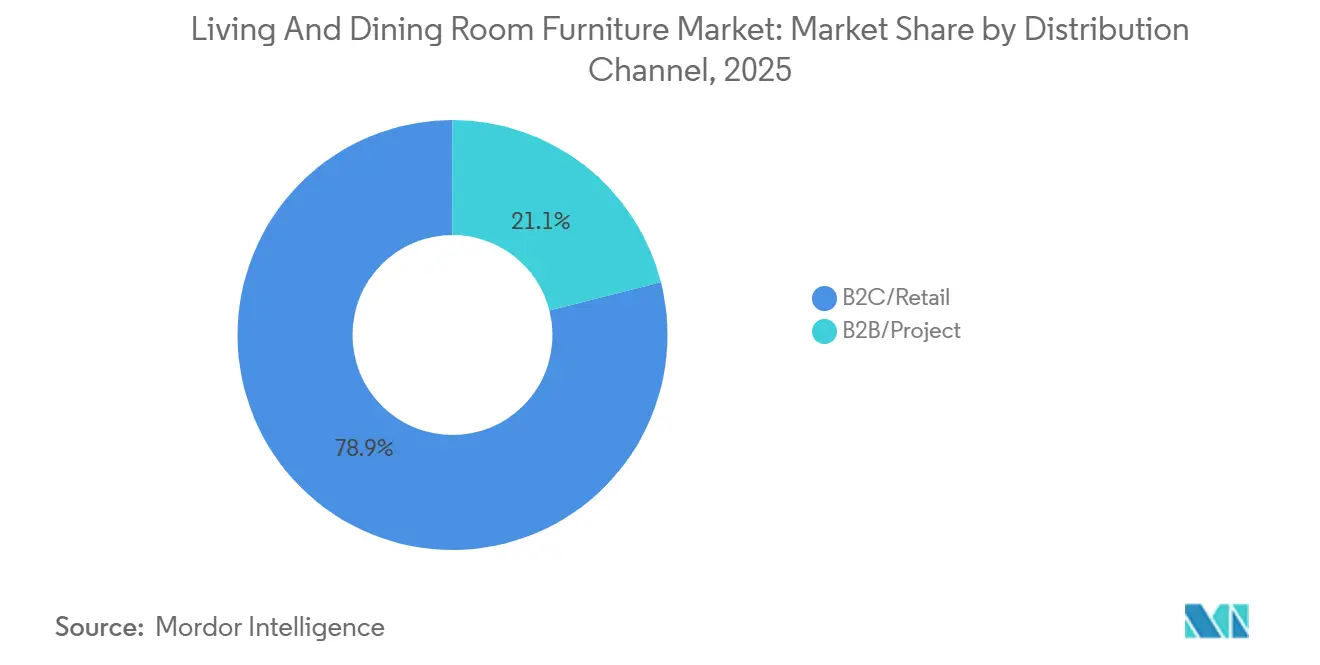

- Par canal de distribution, le B2C/vente au détail a représenté 78,94 % en 2025, tandis que les canaux B2B/projet devraient croître à un TCAC de 4,56 %.

- Par utilisateur final sur le marché des meubles de salon et de salle à manger, le résidentiel a atteint 73,81 % en 2025, tandis que le commercial devrait enregistrer un TCAC de 4,90 %.

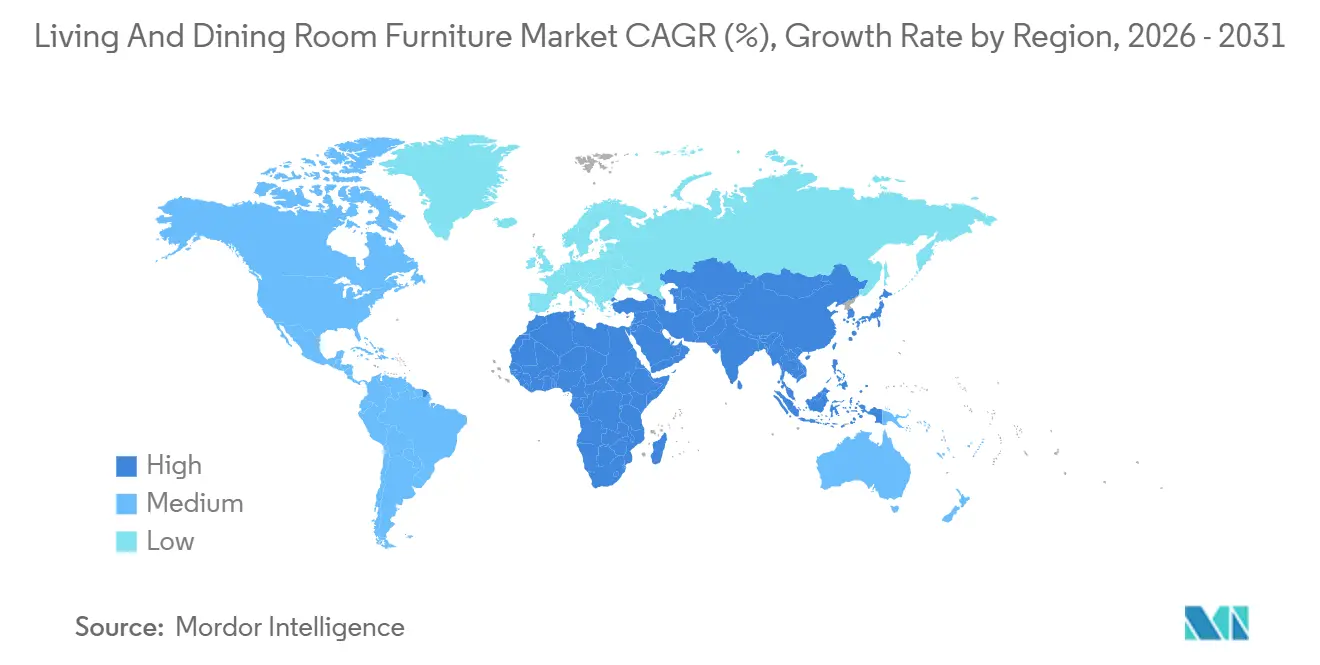

- Par géographie, l'Amérique du Nord a représenté 32,64 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des meubles de salon et de salle à manger

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance rapide de la construction résidentielle mondiale et du logement urbain | +0.8% | Mondial, plus marqué en Asie-Pacifique et dans certaines métropoles d'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion du commerce électronique et des plateformes de vente au détail omnicanales | +1.2% | Mondial, porté par les États-Unis, en progression en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de meubles multifonctionnels et gain de place | +0.7% | Centres urbains mondiaux, plus marqué en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse des revenus disponibles dans les économies émergentes | +1.0% | Cœur de l'Asie-Pacifique, avec des retombées en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Outils de visualisation de pièces par réalité augmentée/réalité virtuelle stimulant la conversion | +0.3% | Amérique du Nord et Europe en premier, expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fabrication personnalisée à rotation rapide par le numérique | +0.2% | Amérique du Nord et Europe, naissant dans les pôles de fabrication en Asie-Pacifique | Moyen à long terme (≥ 3 ans) |

| Source: Mordor Intelligence | |||

Les achèvements de logements stimulent des cycles d'ameublement immédiats

L'indicateur des achèvements importe davantage que celui des mises en chantier, car les ménages emménagent et meublent généralement dans un délai de trois à six mois après l'entrée dans les lieux, créant ainsi une fenêtre de vente immédiate que les données sur les permis de construire ne peuvent pas saisir. La croissance régionale est concentrée dans le Midwest à 9,1 % et dans le Nord-Est à +8,5 % depuis le début de l'année, où le renouvellement des logements existants et l'activité de construction neuve convergent pour accroître la fréquentation des magasins de meubles[1]Source : NAHB, « Residential Construction Softens Amid Ongoing Housing Market Headwinds », eyeonhousing.org. À mesure que les cycles de développement des immeubles collectifs se poursuivent jusqu'en 2026, les unités urbaines compactes favorisent des assortiments de salon et de salle à manger modulaires et multifonctionnels adaptés aux petites surfaces. Le schéma sous-jacent renforce la prévisibilité des commandes à court terme pour le marché des meubles de salon et de salle à manger, les achèvements plutôt que les mises en chantier spéculatives guidant le rythme des ventes en 2026.

La pénétration du commerce électronique remodèle l'économie de la distribution de meubles

Les revenus mondiaux du commerce électronique de meubles approchent 455,40 milliards USD d'ici 2025, le marché de l'ameublement en ligne des États-Unis seul atteignant 87 milliards USD avec une croissance annuelle d'environ 12 %, dépassant largement l'expansion des magasins physiques[2]Source : Zolak, « Furniture Ecommerce », zolak.tech. Ce qui reste sous-rapporté, c'est la bifurcation au sein des canaux en ligne : 49 % des achats de meubles aux États-Unis s'effectuent désormais en ligne, tandis que l'Allemagne est à la traîne avec 11 à 15 %, révélant que les courbes de pénétration sont propres à chaque marché et dépendent de l'infrastructure logistique pour les articles encombrants. Les détaillants omnicanaux fidélisent 89 % de leurs clients contre les concurrents monocanaux, soulignant que l'intégration transparente, et non la seule présence en ligne, fidélise la clientèle. L'implication stratégique est frappante : les entreprises investissant dans la personnalisation alimentée par l'IA (84 % des entreprises de commerce électronique intègrent désormais l'IA) et dans un processus de paiement simplifié (le taux moyen d'abandon de panier s'établit à 69,57 %) captent une part disproportionnée, tandis que les retardataires perdent leurs marges au profit des plateformes de comparaison de prix. Les données d'une enquête de TD Bank montrent que 52 % des détaillants de meubles observent un intérêt accru des consommateurs pour les achats en ligne, mais 64 % anticipent encore une demande en magasin pour les meubles de salon et de salle à manger au premier semestre 2025, suggérant que le transfert de canal s'accélère mais n'est pas encore achevé[3]Source : Cylindo, « The State of the Furniture Industry », blog.cylindo.com.

Les espaces de vie compacts stimulent la demande de meubles multifonctionnels

Une plus grande part des nouveaux logements urbains en Asie-Pacifique est optimisée pour des surfaces réduites, ce qui stimule la demande de canapés-lits convertibles, de tables à manger extensibles, de tables basses à plateau relevable et de sièges empilables réduisant les besoins de rangement. L'orientation vers des conceptions à double usage s'aligne sur le travail à distance et hybride, où une seule pièce peut servir de salon, de salle à manger et d'espace de travail à différents moments de la journée. Les canapés sectionnels modulaires et les tables gigognes offrent des agencements flexibles qui s'adaptent à l'évolution des ménages ou au changement d'affectation des pièces, renforçant les cycles de remplacement dans les logements compacts. Les fabricants standardisent les mécanismes gain de place et la quincaillerie pour simplifier le contrôle qualité et maîtriser les coûts sur les segments de prix grand public. La migration continue vers les centres urbains, notamment dans la région Asie-Pacifique, maintient l'innovation produit axée sur les espaces de vie réduits dans le marché des meubles de salon et de salle à manger.

La visualisation par réalité augmentée réduit les retours tout en augmentant la conversion

Les détaillants intègrent la réalité augmentée et la visualisation 3D dans les pages produits et les showrooms pour aider les clients à valider l'ajustement, l'échelle et la couleur dans leurs pièces réelles avant l'achat. Ces outils réduisent les retours liés aux dimensions et renforcent la confiance des clients, notamment pour les grands canapés sectionnels, les tables à manger et les unités de rangement, coûteux à déplacer et à remplacer. Les taux de retour, frein chronique à la rentabilité du commerce électronique de meubles, chutent de 25 à 35 % à l'échelle du secteur à 8 à 12 % grâce à la mise en œuvre de la réalité augmentée, élargissant directement les marges nettes[4]Source : Dagger Interactive, « Why Home Decor Retailers Need AR Visualization Tools 2026 », daggerinteractive.co.uk. Les marques signalent également un engagement plus long sur les pages produits et des choix de configuration plus réfléchis lorsque la réalité augmentée permet de placer des modèles à l'échelle dans les pièces. À mesure que la technologie devient standard sur les plateformes de vente au détail haut de gamme, les taux de conversion s'améliorent parallèlement à la réduction des dommages lors de la livraison finale et du risque de retour, ce qui soutient une économie en ligne plus résiliente. La vente guidée par la visualisation agit désormais comme un différenciateur clé sur le marché des meubles de salon et de salle à manger en réduisant l'incertitude et en améliorant la satisfaction lors du premier achat.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières (bois, métaux, textiles) | -0.6% | Mondial, plus aigu en Amérique du Nord et dans certaines parties de l'Amérique latine | Court à moyen terme (≤ 3 ans) |

| Perturbations de la chaîne d'approvisionnement et du fret pour les articles encombrants | -0.4% | Mondial, avec un impact plus élevé sur les longues routes transfrontalières | Court terme (≤ 2 ans) |

| Concurrence tarifaire sévère en ligne et pression sur les marges | -0.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes sur les émissions de formaldéhyde/COV | -0.5% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les perturbations de la chaîne d'approvisionnement et du fret érodent l'économie de la livraison unitaire

Les tarifs des contrats de transport de groupage ont en moyenne atteint 46,40 USD par quintal en 2025, en hausse de 14,3 % en glissement annuel, tandis que les tarifs au comptant du transport par camion complet s'établissent à 2,05 USD par mile, reflétant une tension persistante des capacités pour les expéditions de meubles encombrants. Les coûts d'expédition spécifiques aux meubles varient de 350 à 3 000 USD par article selon le niveau de service : la livraison en bordure de trottoir coûte de 350 à 1 400 USD, tandis que la livraison avec service en gants blancs incluant la mise en place dans la pièce commande de 1 200 à 3 000 USD, impactant directement la marge brute sur les canapés sectionnels et les ensembles de salle à manger. Les frais accessoires aggravent le défi : les suppléments de livraison résidentielle s'élèvent en moyenne à 216 USD par dépôt, le service de hayon coûte 12,45 USD par quintal avec un minimum de 184 USD, les frais d'immobilisation s'élèvent à 73 USD par remorque de 28 pieds toutes les 15 minutes, et les suppléments de haute saison majorent les tarifs de 15 à 25 %.

Des règles plus strictes sur les émissions de formaldéhyde et de COV augmentent les coûts de conformité

L'Agence de protection de l'environnement des États-Unis a établi des limites d'émission de formaldéhyde pour les produits en bois composite en vertu du titre VI du TSCA (Toxic Substances Control Act). Ces limites sont fixées pour le contreplaqué de bois dur, le panneau de fibres à densité moyenne, le MDF mince et le panneau de particules. Toutes les entités de la chaîne d'approvisionnement, notamment les producteurs de panneaux, les fabricants, les importateurs, les distributeurs et les détaillants, sont tenues d'obtenir une certification de tiers auprès de certifiants reconnus par l'Agence de protection de l'environnement. À compter du 22 mars 2024, les producteurs de produits stratifiés utilisant des résines non-NAF ou non-PF devaient se conformer aux exigences applicables aux producteurs de contreplaqué de bois dur, notamment les tests trimestriels supervisés par des tiers selon les méthodes ASTM E1333-14, les tests de contrôle qualité au moins une fois par poste pour les panneaux de particules et le MDF, la tenue d'un manuel de contrôle qualité écrit et la conservation des dossiers de conformité pendant trois ans. Les opérations de fabrication de meubles en bois classées comme sources majeures de polluants atmosphériques dangereux ont supporté des coûts annuels de conformité, ainsi que des dépenses annualisées supplémentaires en capital et en exploitation et maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les canapés mènent les parts, les tables basses progressent rapidement grâce à leur attrait multifonctionnel

Les canapés et canapés sectionnels représentent 30,92 % des revenus de 2025, reflétant leur rôle central dans les espaces de vie et leurs valeurs unitaires plus élevées, tandis que les tables basses et d'appoint devraient afficher un TCAC de 5,80 % jusqu'en 2031. Les tables basses et d'appoint multifonctionnelles qui se lèvent, s'emboîtent ou dissimulent des espaces de rangement répondent aux besoins des espaces de vie compacts, ce qui maintient la vélocité du segment en tête des autres catégories sur le marché des meubles de salon et de salle à manger. Les formats ronds et rectangulaires évoluent vers des profils plus fins et des mécanismes optimisant l'espace, souvent conçus pour prendre en charge les repas informels ou le travail sur ordinateur portable. Les canapés modulaires sont tendance en raison de leur capacité à adapter les agencements dans les pièces plus petites, et les modèles convertibles en lit d'appoint répondent aux besoins d'hébergement des invités dans les espaces contraints. Les revêtements haute performance et les tissus résistants aux taches répondent aux besoins des foyers avec enfants et animaux domestiques, ce qui élargit la base adressable pour les sièges haut de gamme.

Au sein du marché des meubles de salon et de salle à manger, les tables à manger et les chaises de salle à manger continuent d'offrir des opportunités de remplacement en milieu de cycle à mesure que les familles mettent à jour les finitions et les formats pour correspondre à l'évolution des intérieurs. Les bancs avec rangement intégré et les styles de chaises à surfaces faciles à nettoyer étendent le cas d'utilisation pour les salles à manger qui font également office d'espaces de travail. Les besoins de rangement pour les médias s'orientent vers des consoles plus fines ou des systèmes muraux à mesure que le montage des écrans se développe, ce qui comprime la demande de meubles TV encombrants dans les salons. Les sièges d'appoint, les poufs et les ottomanes comblent les besoins dans les petits appartements, offrant des assises flexibles et des repose-pieds sans encombrement. À mesure que les réorganisations des assortiments privilégient l'efficacité spatiale, les tables basses et d'appoint sont bien positionnées pour maintenir leur leadership dans la croissance prévue au sein du marché des meubles de salon et de salle à manger.

Par matériau : le bois domine, le plastique s'accélère grâce à ses avantages en termes de coûts et de protection contre les droits de douane

Le bois représente 38,73 % des revenus de 2025, ancré par la préférence des consommateurs pour les finitions naturelles et la polyvalence structurelle requise pour les sièges, les tables et le rangement. Le plastique et l'acrylique devraient progresser à un TCAC de 5,37 % à mesure que les fabricants s'appuient sur les avantages rapport résistance/poids et coût du polypropylène pour compenser la hausse des coûts d'acquisition de certains bois durs. Les conceptions mixtes gagnent en popularité, les piètements en métal s'associant aux plateaux en bois ou en verre, offrant une esthétique contemporaine à des prix accessibles tout en améliorant la durabilité et la facilité d'entretien. Les assortiments de marque continuent de spécifier du bois certifié ou issu de sources responsables dans la mesure du possible, bien que les considérations de certification et de disponibilité puissent influencer la tarification finale. Le marché des meubles de salon et de salle à manger s'oriente vers les matériaux d'ingénierie dans les segments d'entrée et de milieu de gamme, tandis que les programmes haut de gamme mettent l'accent sur les veines du bois, l'art du placage et les finitions tactiles.

Alors que la volatilité des intrants persiste, les équipes d'approvisionnement élargissent les options de deuxième source pour les âmes, les placages et les finitions qui maintiennent la qualité visuelle sans déstabiliser les structures de coûts. Le verre apporte une légèreté visuelle dans les pièces compactes, et les versions trempées répondent aux préoccupations de durabilité dans les environnements familiaux. Les châssis métalliques contribuent à stabiliser les performances structurelles des chaises et des bancs soumis à une utilisation intensive dans les salles à manger. Les formats en plastique et en acrylique s'adaptent rapidement à l'empilement et aux sièges pour petits espaces, ce qui répond aux besoins commerciaux et résidentiels avec une qualité de surface constante. Des stratégies matérielles équilibrées aident les marques à défendre leurs marges et leur disponibilité sur le marché des meubles de salon et de salle à manger dans des conditions commerciales et de matières premières variables.

Par canal de distribution : le B2C/vente au détail maintient la masse, le B2B/projet progresse grâce aux infrastructures

Le B2C représente 78,94 % de la distribution en 2025, reflétant le rôle persistant de l'évaluation en magasin pour les revêtements de sièges et les finitions de salle à manger, ainsi que la découverte et le passage en caisse en ligne soutenus. Au sein du B2C, les stratégies omnicanales restent centrales, les acteurs leaders ajoutant des showrooms pour compléter la visualisation numérique et réduire les retours pour les articles à prix élevé. Les canaux B2B/projet devraient croître à un TCAC de 4,56 % jusqu'en 2031, les programmes d'hôtellerie, les cycles de rénovation des bureaux et les projets de développement résidentiel générant des commandes multi-unités. Les spécifications de qualité commerciale pour la menuiserie, le revêtement et la sécurité incendie créent des profils de demande distincts par rapport au résidentiel, ce qui soutient des assortiments contractuels et des garanties spécialisés. À mesure que les projets s'approfondissent dans certaines régions, le B2B offre des volumes et une planification plus stables, ce qui compense les périodes de dépenses discrétionnaires des ménages plus faibles.

Sur le marché des meubles de salon et de salle à manger, les détaillants répondent à la hausse des coûts de livraison en proposant des options de livraison par niveaux, de la livraison en bordure de trottoir jusqu'au service en gants blancs, pour protéger la conversion tout en alignant les niveaux de service sur les gammes de prix. La sélection des assortiments pour les showrooms de petite taille se concentre sur les collections à fort débit et les présentations configurables que les outils de réalité augmentée et 3D peuvent prendre en charge. Les opérateurs B2C répertorient également des pièces adaptées aux contrats pour les prosommateurs et les petites entreprises ayant besoin d'une durabilité commerciale avec une esthétique domestique. Les contrats et les programmes d'hôtellerie apportent de la prévisibilité dans la planification de la production et l'approvisionnement en matériaux, ce qui améliore l'utilisation des usines. Cette approche mixte des canaux contribue à lisser la demande sur le marché des meubles de salon et de salle à manger d'un cycle à l'autre.

Par utilisateur final : le résidentiel domine le volume, l'hôtellerie commerciale progresse rapidement

Les ménages résidentiels représentent 73,81 % des revenus de 2025, reflétant les rôles centraux des canapés, des canapés sectionnels, des tables à manger et du rangement dans les cycles d'ameublement des foyers. La vente au détail organisée et les plateformes de marques continuent d'élargir leur sélection et leurs services pour répondre aux besoins de vie multifonctionnels, ce qui soutient une demande résidentielle large en 2026. Les logements compacts et les appartements urbains favorisent les conceptions modulaires et polyvalentes qui augmentent la valeur à vie grâce à la reconfigurabilité et à la disponibilité des pièces de remplacement. Les options de tissu haute performance et les profondeurs d'assise équilibrées élargissent l'attrait auprès des ménages familiaux et multigénérationnels. Ces éléments renforcent l'ancre résidentielle du marché des meubles de salon et de salle à manger alors que les habitudes liées au travail hybride et à la socialisation à domicile persistent.

Les utilisateurs finaux commerciaux, notamment l'hôtellerie et les bureaux, devraient dépasser la croissance résidentielle avec un TCAC de 4,90 % à mesure que les rénovations de chambres, les normes de marque et les reconfigurations d'espaces de travail entraînent des mises à niveau périodiques. L'approvisionnement privilégie souvent les châssis renforcés, les surfaces faciles à nettoyer et la conformité aux normes de sécurité incendie et d'accessibilité, ce qui génère une prime par rapport aux constructions exclusivement résidentielles. Les opérateurs évaluent le coût total de possession à travers des garanties plus longues et des composants réparables, ce qui allonge les cycles de remplacement tout en maintenant les volumes de commandes. À mesure que la reprise du tourisme et l'optimisation des espaces d'entreprise se poursuivent dans certains marchés, la demande commerciale pour les sièges de salle à manger, les pièces de salon et les tables de hall étend la base adressable pour les fournisseurs. Cet élan soutient l'étendue des catégories sur le marché des meubles de salon et de salle à manger dans toutes les gammes de prix et options de finition.

Analyse géographique

L'Amérique du Nord conserve 32,64 % de la base 2025, soutenue par un grand marché de remplacement et une formation active de ménages qui canalisent les dépenses vers les assortiments de salon et de salle à manger. Les achèvements de logements individuels aux États-Unis ont atteint 1,009 million d'unités à un taux annuel corrigé des variations saisonnières en octobre 2025, en hausse de 2,0 % en glissement annuel, renforçant les cycles d'ameublement à court terme alignés sur les délais d'emménagement. Les détaillants continuent d'équilibrer la présentation en magasin avec la visualisation en ligne pour réduire les retours et maintenir le pouvoir de tarification dans les revêtements de sièges et la salle à manger. Alors que les coûts du bois d'œuvre et du fret fluctuent, l'ingénierie des produits et la diversification des sources d'approvisionnement restent essentielles pour maintenir les marges sur le marché des meubles de salon et de salle à manger. Le Canada et le Mexique contribuent à travers la formation de ménages portée par l'immigration et la fabrication facilitée par le rapprochement des sources d'approvisionnement, ce qui soutient la résilience de l'offre régionale.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 4,72 % jusqu'en 2031, portée par des mises à niveau soutenues par des mesures de relance et des formats de vie compacts qui favorisent les produits multifonctionnels. La politique nationale d'échange et les programmes d'incitation connexes de la Chine en 2025 ont dopé les ventes de meubles, établissant un contexte favorable pour la vente au détail organisée et les assortiments de marque. Les cohortes de revenus moyens en expansion en Inde et l'amélioration de l'accès au financement à la consommation soutiennent la demande pour les sièges et la salle à manger haut de gamme, ce qui bénéficie au marché des meubles de salon et de salle à manger dans les centres urbains. Les pôles de production et les canaux de vente au détail d'Asie du Sud-Est continuent de soutenir à la fois les exportations et la consommation intérieure, l'habitat en petit espace façonnant les assortiments dans toutes les gammes de prix. Ce mix régional favorise les conceptions modulaires, les matériaux d'ingénierie et les modèles de vente omnicanaux qui réduisent les frictions pour les acheteurs.

L'Europe maintient une large base de demande avec une croissance stable, soutenue par un parc immobilier installé important et de fréquents cycles de rénovation intérieure incluant des mises à jour du salon et de la salle à manger. Les enseignes de vente au détail organisées et le solide patrimoine de design continuent de définir les tendances des catégories qui se diffusent à l'échelle mondiale, notamment dans les silhouettes de salle à manger et de sièges. Les détaillants tirent parti de la visualisation en ligne et des présentations en magasin soigneusement sélectionnées pour servir les acheteurs sensibles au toucher et les acheteurs numériques, ce qui maintient un mix de canaux équilibré. Les priorités de durabilité, notamment la conformité aux émissions pour les finitions et les adhésifs, influencent les choix de matériaux et la sélection des fournisseurs pour les programmes de salon et de salle à manger. À travers le Moyen-Orient et l'Afrique dans leur ensemble, les projets d'investissement du Conseil de coopération du Golfe soutiennent les projets d'hôtellerie et résidentiels, renforçant la demande B2B pour les sièges de salle à manger et les assortiments de salon sur le marché des meubles de salon et de salle à manger.

Paysage concurrentiel

Le marché reste modérément concentré au sommet, les leaders mondiaux étant en concurrence avec des spécialistes régionaux et des marques en vente directe aux consommateurs qui se développent grâce à des opérations axées sur le numérique et des showrooms sélectionnés. La période 2024-2026 est marquée par des mouvements de consolidation et des pivots de canaux à mesure que les marques affûtent leurs stratégies omnicanales et d'approvisionnement. Ashley Furniture a élargi son portefeuille avec l'acquisition de Resident Home en mars 2024, ajoutant des marques adjacentes au sommeil et des catégories connexes qui complètent les assortiments de salon et de salle à manger. Wayfair a fait avancer sa stratégie de magasins tout en lançant des outils d'IA internes pour améliorer l'inspiration et la vente guidée, renforçant le parcours d'achat omnicanal pour les meubles encombrants. Williams-Sonoma a affiché des performances comparables saines avec des marges opérationnelles résilientes et une activité B2B à grande échelle, soutenues par la diversification de la chaîne d'approvisionnement et la fabrication captive pour les programmes clés.

La-Z-Boy a procédé à une consolidation de ses points de vente au détail en acquérant un réseau de 15 magasins dans le Sud-Est des États-Unis en 2025 pour accélérer ses objectifs de vente au détail Century Vision et renforcer sa distribution contrôlée. L'entreprise a également annoncé des investissements dans l'optimisation de la distribution pour réduire les distances de transport et améliorer les niveaux de service pour les livraisons de sièges grand format et de salon. IKEA a étendu son empreinte aux États-Unis et a rafraîchi les esthétiques archivées grâce à la collection NYTILLVERKAD, alignant la narration du design sur des prix accessibles dans les gammes principales de salon. Ces manœuvres stratégiques montrent comment l'expansion des magasins, le merchandising expérientiel et les rafraîchissements de design protègent les parts de marché, tandis que la visualisation en ligne et l'orchestration des livraisons réduisent les frictions sur le marché des meubles de salon et de salle à manger. En parallèle, la flexibilité des matériaux et la conformité aux émissions restent des différenciateurs clés à mesure que les marques équilibrent les objectifs de durabilité et de coût.

Les mises à niveau de fabrication et les efforts de localisation visent à atténuer l'exposition commerciale et à améliorer la réactivité pour les grands articles de sièges et de salle à manger. Ashley a investi dans l'expansion des capacités aux États-Unis et dans l'automatisation pour soutenir la croissance du commerce électronique et raccourcir les délais de livraison pour les programmes de salon et de salle à manger. L'entreprise a également étendu ses activités à l'international, notamment des entrées sur de nouveaux marchés qui positionnent la marque pour servir les cohortes de revenus moyens en expansion avec des assortiments de marque. Alors que les coûts logistiques et des intrants fluctuent, les acteurs intégrés disposant d'une conception et d'une fabrication captives maintiennent des avantages relatifs en termes de rapidité, de contrôle qualité et de gestion de la conformité. Cet ensemble de capacités est de plus en plus important sur le marché des meubles de salon et de salle à manger, car les détaillants exigent des délais fiables et des finitions constantes sur de larges assortiments.

Leaders du secteur des meubles de salon et de salle à manger

Ashley Furniture Industries Inc.

IKEA

Williams-Sonoma Inc.

Wayfair Inc.

La-Z-Boy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : La-Z-Boy a annoncé une optimisation stratégique de son portefeuille en abandonnant ses gammes de meubles de caissons non essentielles Kincaid et American Drew ainsi que les rembourrages Kincaid, réduisant les ventes nettes d'environ 30 millions USD tout en visant à augmenter les marges de 75 à 100 points de base grâce à la concentration sur les marques principales.

- Novembre 2025 : La-Z-Boy a poursuivi son expansion physique de vente au détail aux États-Unis dans le cadre de sa stratégie à long terme « Century Vision », notamment de nouveaux développements de magasins, comme à San Antonio, pour stimuler la pénétration du marché local avant son 100e anniversaire.

- Octobre 2025 : Ashley Furniture Industries a annoncé un partenariat stratégique avec Vento Furniture pour s'implanter sur le marché émergent de l'ameublement résidentiel au Nigeria, marquant sa première grande entrée en Afrique de l'Ouest, dévoilée au High Point Market.

- Octobre 2025 : La-Z-Boy a finalisé l'acquisition d'un réseau de 15 magasins d'Atlanta Furniture Galleries dans le Sud-Est des États-Unis (environ 80 millions USD de ventes annuelles), élargissant son empreinte de vente au détail et faisant progresser sa stratégie de croissance Century Vision.

Portée du rapport mondial sur le marché des meubles de salon et de salle à manger

| Sièges et canapés |

| Chaises |

| Tables basses et d'appoint |

| Meubles et armoires téléviseurs |

| Tables à manger |

| Chaises et bancs de salle à manger |

| Poufs et ottomanes |

| Autres |

| Bois |

| Métal |

| Plastique et acrylique |

| Verre et pierre |

| Autres matériaux |

| B2C / Vente au détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Ménages / Résidentiel |

| Commercial (hôtellerie, bureaux, autres) |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sièges et canapés | |

| Chaises | ||

| Tables basses et d'appoint | ||

| Meubles et armoires téléviseurs | ||

| Tables à manger | ||

| Chaises et bancs de salle à manger | ||

| Poufs et ottomanes | ||

| Autres | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et acrylique | ||

| Verre et pierre | ||

| Autres matériaux | ||

| Par canal de distribution | B2C / Vente au détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins spécialisés en meubles | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par utilisateur final | Ménages / Résidentiel | |

| Commercial (hôtellerie, bureaux, autres) | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des meubles de salon et de salle à manger ?

La taille du marché des meubles de salon et de salle à manger est de 256,10 milliards USD en 2026 et devrait atteindre 314,43 milliards USD d'ici 2031 à un TCAC de 4,19 %.

Quelle région est en tête et quelle région connaît la croissance la plus rapide dans le domaine des meubles de salon et de salle à manger ?

L'Amérique du Nord détient la plus grande part, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide jusqu'en 2031, portée par les mises à niveau stimulées par des mesures de relance et les formats de vie compacts.

Quels types de produits et quels matériaux sont les plus importants dans les espaces de vie ?

Les canapés et canapés sectionnels sont en tête par part de marché, tandis que les tables basses et d'appoint connaissent la croissance la plus rapide ; le bois domine par part de matériau, et le plastique et l'acrylique croissent plus vite en raison de leur flexibilité en termes de coûts et de design.

Comment le commerce électronique et les modèles omnicanaux modifient-ils le comportement d'achat des meubles de salon et de salle à manger ?

Les détaillants ajoutent des showrooms pour soutenir la visualisation et l'évaluation tactile tout en améliorant les outils en ligne, ce qui améliore la conversion et réduit les retours pour les articles encombrants.

Quelles réglementations affectent les matériaux et les finitions des produits de salon et de salle à manger ?

Des règles d'émission plus strictes pour les revêtements en aérosol et les finitions connexes augmentent les besoins de test et de conformité, ce qui favorise les fabricants intégrés dotés de systèmes de qualité robustes.

Comment les coûts logistiques influencent-ils les prix et les marges dans cette catégorie ?

La hausse des tarifs de base et des frais accessoires, ainsi que l'écart de coût entre la livraison en bordure de trottoir et le service en gants blancs, exercent une pression sur les marges brutes et orientent les assortiments vers des modèles d'emballage et d'exécution efficaces.

Dernière mise à jour de la page le: