Taille et part du marché des circuits imprimés en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

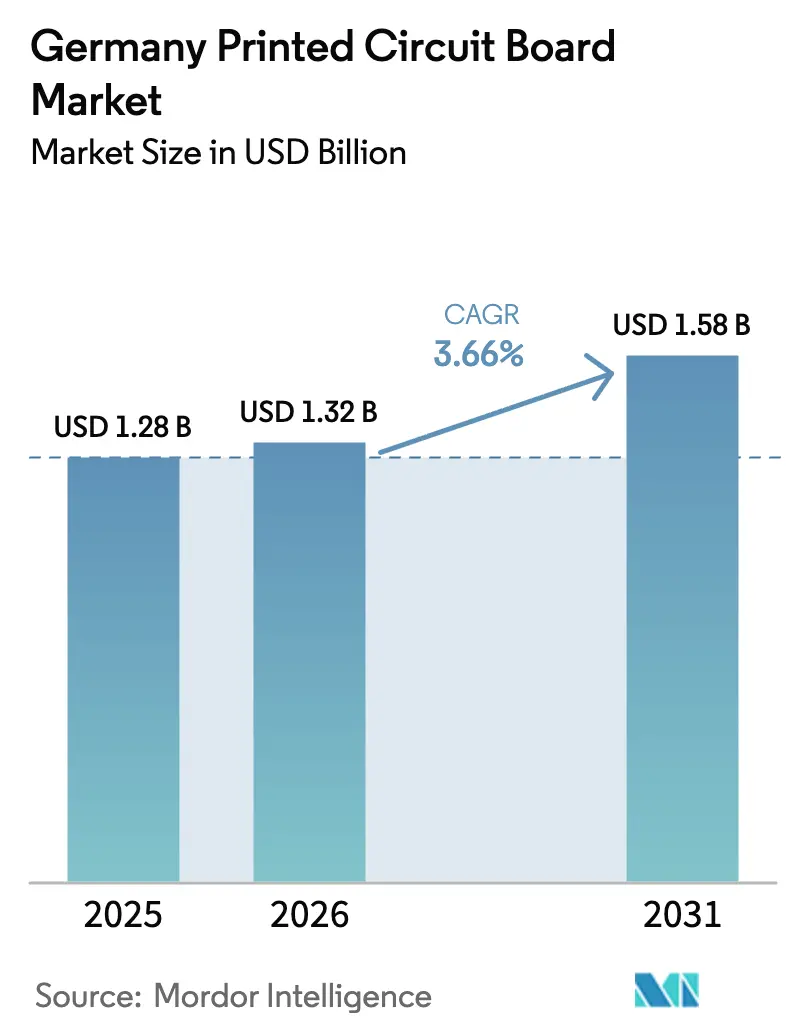

| Taille du marché de l'année de base (2025) | 1.28 Milliards de dollars |

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés en Allemagne par Mordor Intelligence

La taille du marché des circuits imprimés en Allemagne devrait passer de 1,28 milliard USD en 2025 à 1,32 milliard USD en 2026, pour atteindre 1,58 milliard USD d'ici 2031, avec un CAGR de 3,66 % sur la période 2026-2031. La demande progresse au rythme de la politique d'électrification du pays, du déploiement des infrastructures 5G et d'un besoin croissant de services de prototypage rapide. La pression sur les prix dans les cartes multicouches standard tempère les gains de chiffre d'affaires, mais les fabricants nationaux bénéficient d'un glissement vers des produits à haute complexité, des substrats CI et des assemblages rigides-flexibles qui préservent les marges. L'Allemagne capte près d'un tiers de la production européenne de circuits imprimés en valeur, confirmant son rôle d'ancre régionale pour la fabrication de substrats avancés, la R&D sur les matériaux et le support d'ingénierie en délais courts.

Principaux enseignements du rapport

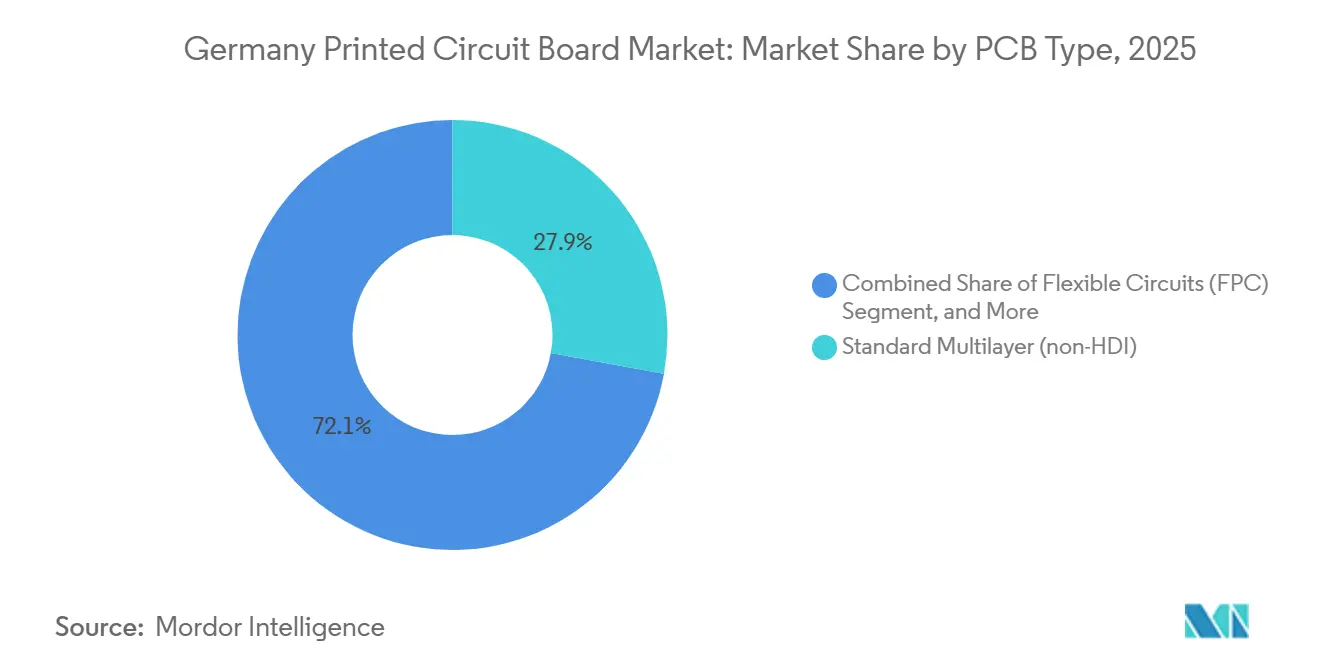

- Par type de circuit imprimé, les circuits imprimés multicouches standard ont représenté 27,89 % de la part du marché des circuits imprimés en Allemagne en 2025, tandis que les circuits flexibles devraient se développer à un CAGR de 5,07 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 a représenté 41,63 % du marché des circuits imprimés en Allemagne en 2025, tandis que les stratifiés haute vitesse à faibles pertes devraient croître à un CAGR de 4,68 % jusqu'en 2031.

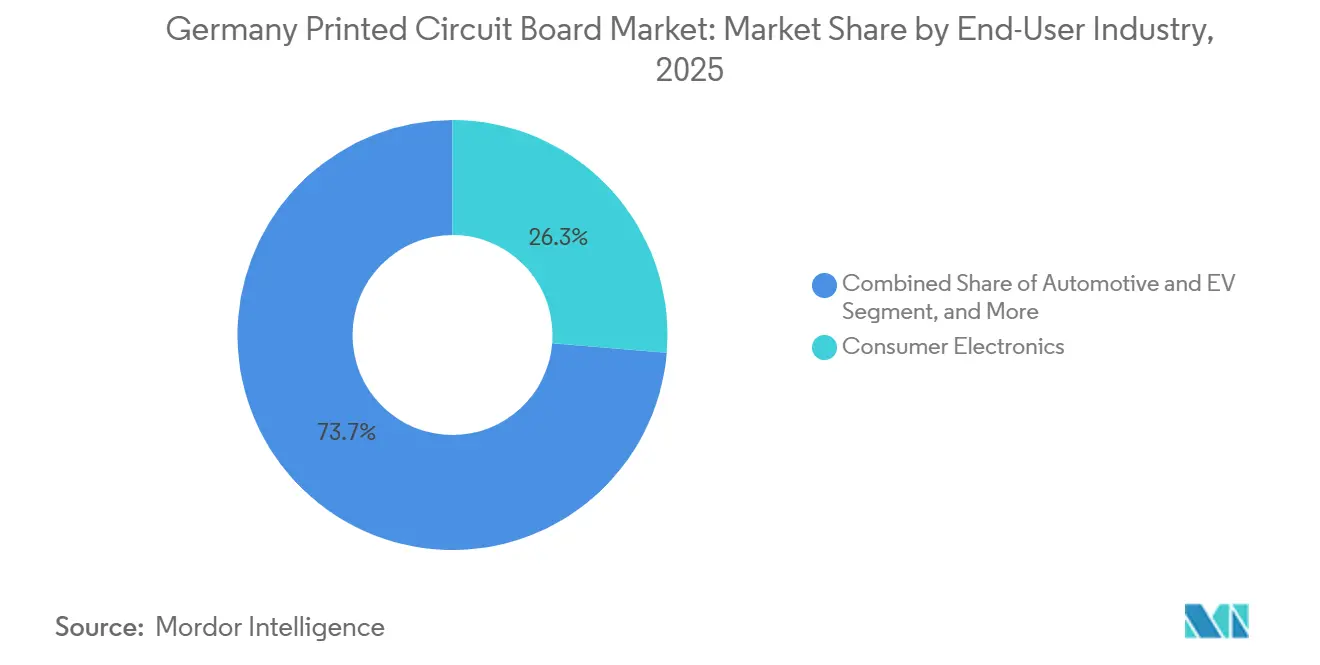

- Par secteur d'utilisation final, l'électronique grand public a représenté 26,31 % du marché des circuits imprimés en Allemagne en 2025, tandis que les applications automobiles et véhicules électriques devraient enregistrer le CAGR le plus rapide, à 5,23 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des circuits imprimés en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des systèmes d'aide à la conduite (ADAS) dans le secteur automobile allemand | +1.2% | Chaîne d'approvisionnement automobile en Allemagne et en Europe centrale | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure 5G stimulant les cartes haute fréquence | +0.9% | Corridors urbains et industriels à travers l'Allemagne | Court terme (≤ 2 ans) |

| Croissance de la production de véhicules électriques nécessitant des circuits imprimés à haute dissipation thermique | +1.1% | Clusters de véhicules électriques en Bavière et Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Miniaturisation dans les objets connectés grand public stimulant les circuits imprimés flexibles | +0.6% | Pôles de dispositifs médicaux à travers l'Europe occidentale | Long terme (≥ 4 ans) |

| Incitations de la loi européenne sur les semi-conducteurs pour les capacités nationales de circuits imprimés | +0.5% | Zones de semi-conducteurs en Saxe et Brandebourg | Long terme (≥ 4 ans) |

| Les kits de modernisation Industrie 4.0 créant une demande en délais courts | +0.4% | Clusters de PME manufacturières en Rhénanie-du-Nord-Westphalie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes d'aide à la conduite (ADAS) dans le secteur automobile allemand

Les constructeurs automobiles intègrent plusieurs modules radar, lidar et caméra dans chaque nouveau modèle, chacun utilisant des substrats rigides-flexibles ou HDI qui intègrent la gestion de l'alimentation et des connexions série haute vitesse dans un encombrement réduit. BMW prévoit d'assembler 3 millions de véhicules électriques à batterie d'ici 2027, chaque plateforme consolidant des unités de contrôle électronique autrefois distribuées sur des cartes de plus de 12 couches. Les fabricants nationaux capables de livrer des lots de prototypes en 10 jours ouvrables sont privilégiés, car les programmes de véhicules fonctionnent désormais sur des cycles compressés de 24 mois. Les cartes de capteurs seules augmentent le contenu en circuits imprimés de 50 à 80 EUR par véhicule (56,5 millions à 90,4 millions USD) et servent à la fois de dissipateur thermique et de cadre mécanique. À mesure que la pénétration des systèmes d'aide à la conduite (ADAS) approche 95 % des nouvelles voitures, le débit de circuits imprimés pour les fournisseurs automobiles de rang 1 évolue en parallèle.[1]Germany Trade and Invest, "Rapport sectoriel sur l'électronique automobile 2024," gtai.de

Expansion de l'infrastructure 5G stimulant les cartes haute fréquence

Les stations de base en ondes millimétriques et les réseaux d'antennes MIMO massif nécessitent des cartes fabriquées à partir de stratifiés à faibles pertes avec des facteurs de dissipation inférieurs à 0,003 à 28 GHz. Les opérateurs spécifient les Rogers RO4000 et Isola Astra MT77 pour les modules frontaux, des matériaux dont le prix est 3 à 4 fois supérieur au FR-4, mais essentiels pour maintenir les pertes d'insertion en dessous de 0,5 dB. Les réseaux de centres de données migrant vers l'Ethernet 800 gigabits déploient des cartes mères de 20 à 24 couches avec des pistes à impédance contrôlée routées dans une fenêtre de ±5 %. Les fabricants investissant dans l'imagerie directe laser et l'inspection optique automatisée pour atteindre des largeurs de ligne inférieures à 75 microns génèrent des revenus précoces. Des recherches de l'Institut Fraunhofer montrent que l'encapsulation 6G nécessitera des substrats avec une stabilité diélectrique de −40 °C à +125 °C, renforçant le passage vers des systèmes de résines avancés.[2]Fraunhofer IZM, "Recherche sur les technologies d'encapsulation 6G 2024," izm.fraunhofer.de

Croissance de la production de véhicules électriques nécessitant des circuits imprimés à haute dissipation thermique

Les systèmes de gestion de batterie et les onduleurs de traction dissipent la chaleur à des densités supérieures à 10 W/cm², ce qui incite à l'adoption de substrats à âme métallique et à charge céramique capables de conduire plus de 3 W/m·K. Webasto s'est engagé à hauteur de 1 milliard EUR (1,13 milliard USD) dans des chauffages haute tension et des modules thermiques de batterie, chacun spécifiant des circuits imprimés conformes aux exigences de fabrication IPC Classe 3 et aux critères qualité IATF 16949. Fraunhofer IPA a mesuré des composites en polyimide avec des charges de nitrure de bore, atteignant 5 W/m·K tout en maintenant une rigidité diélectrique supérieure à 20 kV/mm, une référence pour l'électronique de traction de nouvelle génération. Ces conceptions reposent sur des fournisseurs nationaux qui garantissent la traçabilité de chaque lot de stratifié.[3]Fraunhofer IPA, "Étude sur les matériaux de stratifiés à haute dissipation thermique 2024," ipa.fraunhofer.de

Miniaturisation dans les objets connectés grand public stimulant les circuits imprimés flexibles

Les dispositifs de santé portables et les modules de montres intelligentes nécessitent des rayons de courbure inférieurs à 1 mm et une durée de vie en flexion dynamique dépassant 100 000 cycles. La gamme PURE.flex de Würth Elektronik livre des circuits monocouches avec une épaisseur de couverture aussi faible que 12,5 µm, permettant des antennes pour Bluetooth Low Energy et NFC. Les substrats en polymère à cristaux liquides limitent l'absorption d'humidité à 0,04 %, ce qui est important pour les capteurs implantables soumis aux fluides corporels. La collaboration avec FELA sur la technologie de masque de soudure s.mask augmente l'allongement à plus de 50 %, de sorte que les pistes résistent aux flexions répétitives. Ces capacités soutiennent un CAGR de 5,07 % pour les circuits flexibles et diversifient le chiffre d'affaires du marché des circuits imprimés en Allemagne vers des niches de technologie de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du cuivre augmentant les coûts de production | −0.7% | Tous les fabricants de circuits imprimés allemands | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes sur les produits chimiques | −0.5% | À l'échelle de l'UE, avec l'Allemagne en tête | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la fabrication avancée de circuits imprimés | −0.4% | Régions de fabrication de précision à travers l'Allemagne | Long terme (≥ 4 ans) |

| Pénuries de composants au niveau des puces ralentissant les constructions des équipementiers | −0.3% | Corridors automobile, industriel et télécom | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre augmentant les coûts de production

Le cuivre représente jusqu'à 30 % des coûts des matériaux multicouches, et des fluctuations trimestrielles dépassant 20 % érodent les marges lorsque les contrats clients à long terme limitent les révisions de prix en cours de cycle. Les petits ateliers dont le chiffre d'affaires est inférieur à 50 millions EUR s'appuient sur des achats au comptant, les exposant à une compression des marges de 25 % à 15 % lors des pics de prix. Les fabricants asiatiques disposent de fonderies intégrées verticalement qui atténuent la volatilité des coûts des intrants, creusant l'écart concurrentiel. Les acteurs allemands répondent en se tournant vers des constructions à haute complexité dans lesquelles le stratifié et le cuivre représentent une part plus faible du prix de vente et où la valeur d'ingénierie peut être monétisée.

Réglementations environnementales strictes sur les produits chimiques

REACH et RoHS imposent l'élimination des retardateurs de flamme bromés et des finitions au chrome hexavalent, ajoutant 3 % à 5 % aux coûts de traitement pour les usines allemandes de taille moyenne. La documentation du profil chimique de chaque stratifié nécessite désormais une traçabilité de la chaîne d'approvisionnement jusqu'aux lots de matières premières, ainsi que des budgets de certification annuels pouvant dépasser 100 000 EUR (113 000 USD). Les prolongations d'exemption pour les alliages de soudure aérospatiale passent par des examens réglementaires de 18 à 24 mois, créant une incertitude pour les programmes à technologies mixtes. Les grandes entreprises amortissent les dépenses de conformité sur un volume plus important, mais les PME détournent des liquidités rares des projets d'automatisation, ralentissant les gains de productivité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles portent l'élan

Le marché des circuits imprimés flexibles en Allemagne devrait se développer à un CAGR de 5,07 %, dépassant le marché global de 1,41 point de pourcentage. Les clusters de capteurs, les dispositifs médicaux portables et les écrans pliables s'appuient de plus en plus sur des interconnexions à base de polyimide pour éliminer le câblage encombrant, réduire le poids et résister à la flexion continue. Les assemblages rigides-flexibles qui intègrent des zones rigides et souples répondent aux contraintes d'encombrement à l'intérieur des modules d'aide à la conduite avancés et des plateaux avioniques. Les fournisseurs nationaux exploitent l'imagerie directe laser pour maintenir des largeurs de ligne inférieures à 75 µm et proposent des cycles de prototypage de 48 heures requis par les fournisseurs automobiles de rang 1. Pendant ce temps, les cartes multicouches standard ont conservé 27,89 % de la part du marché des circuits imprimés en Allemagne en 2025, mais font face à une érosion soutenue des prix alors que les sous-traitants asiatiques accordent des remises de 15 % à 25 % sur les offres à grand volume.

Les ateliers allemands orientent donc les commandes de produits courants vers des usines partenaires à l'étranger et allouent la capacité nationale aux constructions à faible volume et à nombre élevé de couches qui maintiennent les marges brutes au-dessus de 30 %. Un deuxième pôle de croissance réside dans les architectures rigides-flexibles qui réduisent les faisceaux de câbles de 30 % à 40 % dans les bras robotiques et les portiques d'IRM. L'Advanced Solution Center de Würth Elektronik livre des prototypes compatibles s.mask en cinq jours, comprimant les cycles de validation client. Les cartes à âme métallique alimentent les luminaires LED, et les substrats céramiques accueillent les amplificateurs de puissance RF utilisés dans les sites macro 5G. Collectivement, les cartes spécialisées augmentent le prix de vente moyen sur le marché des circuits imprimés en Allemagne, amortissant les baisses de chiffre d'affaires dans les circuits multicouches banalisés.

Par matériau de substrat : les stratifiés à faibles pertes progressent

L'époxy verre FR-4 a représenté 41,63 % de la part du marché des circuits imprimés en Allemagne en 2025, car les conceptions industrielles et automobiles en dessous de 1 GHz valorisent son efficacité économique et sa stabilité mécanique. Le passage à la 5G et aux plans de distribution 800 GbE stimule la demande de stratifiés haute vitesse à faibles pertes, qui devraient afficher un CAGR de 4,68 % jusqu'en 2031. Les Rogers RO4000 et Isola Astra MT77 maintiennent des facteurs de dissipation inférieurs à 0,003 à 28 GHz, permettant des pertes d'insertion inférieures à 0,5 dB par pouce, bien supérieures au 1 dB du FR-4. Les fabricants allemands se réoutillent avec des traitements plasma et une lamination sous vide pour gérer le flux de résine sur ces matériaux premium.

Les résines d'encapsulation telles que le film de construction Ajinomoto sous-tendent les boîtiers à réseau de billes à puce retournée et les boîtiers à niveau de tranche à sortie libre, des domaines recevant 10 milliards EUR (11,3 milliards USD) de cofinancement allemand dans le cadre de la loi européenne sur les semi-conducteurs. Le polyimide reste le substrat de référence pour les circuits flexibles car sa température de transition vitreuse dépasse 250 °C, une mesure essentielle pour les profils de refusion de soudure sur les cartes automobiles sous capot. La très faible absorption d'humidité du polymère à cristaux liquides répond aux normes des dispositifs implantables, bien que la capacité limitée des convertisseurs restreigne l'échelle. Des recherches rapportées par Fraunhofer IZM prévoient que les communications sub-térahertz au-dessus de 100 GHz nécessiteront des tolérances diélectriques encore plus strictes, ouvrant la voie à de nouvelles chimies de résines que les fournisseurs nationaux de stratifiés visent à commercialiser d'ici 2028.

Par secteur d'utilisation final : l'électrification automobile commande les investissements

Les lignes automobiles et véhicules électriques devraient croître à 5,23 % par an, injectant la plus grande valeur incrémentale dans le marché des circuits imprimés en Allemagne. La gestion de batterie, les onduleurs de traction et les clusters de capteurs ADAS augmentent le contenu en cartes de 120 à 320 EUR par véhicule, selon l'architecture de la plateforme. Les constructeurs automobiles allemands exigent un approvisionnement national pour les prototypes et les lots de pré-série afin de protéger la propriété intellectuelle et d'accélérer les cycles de conception. L'électronique grand public capte encore 26,31 % du chiffre d'affaires 2025, ancré dans l'audio premium, les accessoires de jeu et les concentrateurs domotiques produits par des sous-traitants de taille moyenne. La demande en informatique et centres de données se concentre sur des cartes mères de 24 couches avec un contrôle d'impédance strict pour gérer la signalisation PCIe Gen 5 à 32 GT/s. Les opérateurs télécom étendent la couverture en ondes millimétriques, stimulant la consommation de cartes RF, tandis que l'électronique de puissance industrielle utilise des substrats à âme métallique pour dissiper plus de 10 W/cm² dans les onduleurs solaires et les alimentations sans interruption. La santé reste une niche fiable, demandant une fabrication IPC Classe 3 et une conformité des matériaux ISO 10993 pour les implantables. Les programmes aérospatiaux et de défense spécifient des assemblages rigides-flexibles avec une traçabilité à 100 % des lots et emploient des revêtements conformes résistant à des profils de mission de −55 °C à +125 °C. Chaque secteur vertical accentue l'orientation du marché des circuits imprimés en Allemagne vers des constructions à haute diversité et à forte intensité technologique qui obtiennent des prix premium.

Une diffusion plus large de la demande dans les secteurs secondaires renforce désormais la base de chiffre d'affaires. L'électronique grand public a représenté 26,31 % du marché des circuits imprimés en Allemagne en 2025, mais sa trajectoire future dépend de l'équipement audio premium et des contrôleurs domotiques plutôt que des smartphones assemblés à l'étranger. Les applications industrielles et d'énergie devraient progresser à 3,4 % à mesure que les systèmes de stockage d'énergie, les variateurs de moteur et les commandes d'automatisation d'usine adoptent des cartes à substrats métalliques ou céramiques dissipant des charges thermiques continues supérieures à 10 W/cm². Les livraisons dans le secteur de la santé, bien que plus faibles en volume, augmentent à 4,1 % à mesure que la surveillance à distance des patients et les outils chirurgicaux mini-invasifs spécifient des circuits flexibles résistant aux cycles d'autoclave à 134 °C. Les cycles d'approvisionnement aérospatiaux et de défense s'allongent à 15 ans et plus, mais les programmes exigent la certification IPC-6012 Classe 3A, ancrant le volume national dans des constructions à haute fiabilité. Enfin, le secteur télécom, couvrant les radios small-cell et les commutateurs de centres de données, continue de se tourner vers des stratifiés à faibles pertes et des empilements de plus de 20 couches, ancrant l'expertise locale dans le routage à impédance contrôlée. La demande diversifiée de ces secteurs protège le marché des circuits imprimés en Allemagne des fortes fluctuations dans un seul segment d'utilisation final, tout en récompensant les usines qui maintiennent des équipes d'ingénierie pluridisciplinaires.

Analyse géographique

L'Allemagne représente 31,8 % de la production européenne de circuits imprimés, avec la Bavière et le Bade-Wurtemberg regroupant l'électronique automobile et les plateformes de véhicules électriques nécessitant des prototypes en délais courts et des cartes à nombre élevé de couches. La Saxe et le Brandebourg émergent comme des pôles d'encapsulation avancée, portés par les subventions de la loi européenne sur les semi-conducteurs qui attirent des investissements en substrats CI alignés avec les usines de semi-conducteurs. La Rhénanie-du-Nord-Westphalie accueille des milliers de petites et moyennes entreprises installant des kits de modernisation Industrie 4.0, un segment évalué entre 4,9 milliards et 7,2 milliards EUR (5,5 milliards à 8,1 milliards USD) par Platform Industrie 4.0, et ces programmes maintiennent la demande de cartes à cycle rapide au niveau local.

L'Europe de l'Est, notamment la Pologne, la Tchéquie et la Hongrie, attire des usines greenfield offshore de sous-traitants asiatiques, offrant des coûts de main-d'œuvre inférieurs de 40 % à ceux de l'Allemagne pour les constructions automobiles à grand volume. Les ateliers allemands répondent en se concentrant sur les commandes à faible volume et haute complexité et en automatisant le perçage laser, l'imagerie directe et l'inspection optique pour compenser les pénuries de techniciens. La zone DACH dans son ensemble, soit l'Allemagne, l'Autriche et la Suisse, détient collectivement 51,8 % de la capacité européenne, car les équipementiers automobiles, médicaux et industriels favorisent la proximité pour des boucles de conception étroites et une livraison juste-à-temps, préservant la part régionale malgré des alternatives à plus faibles coûts salariaux.

Les États d'Europe occidentale, notamment la France, l'Italie et l'Espagne, importent encore la plupart des cartes multicouches et HDI, mais l'application cohérente de REACH et RoHS favorise les exportateurs allemands qui respectent déjà les seuils chimiques les plus stricts. Les futurs pôles de croissance en Allemagne s'alignent sur le regroupement de semi-conducteurs autour de Dresde, où les fonderies nécessitent des substrats CI avec des largeurs de ligne inférieures à 10 µm. La main-d'œuvre qualifiée reste une contrainte, car 33,8 % des entreprises électroniques ont signalé des postes de techniciens vacants, entraînant des investissements plus importants dans les cobots et l'inspection par vision artificielle pour maintenir le débit. À long terme, la spécialisation régionale de l'Allemagne dans les délais courts et les stratifiés avancés, et de l'Europe de l'Est dans les constructions de produits courants à grand volume, devrait stabiliser la chaîne d'approvisionnement continentale et permettre au marché des circuits imprimés en Allemagne de se concentrer sur les technologies à forte marge.

Paysage concurrentiel

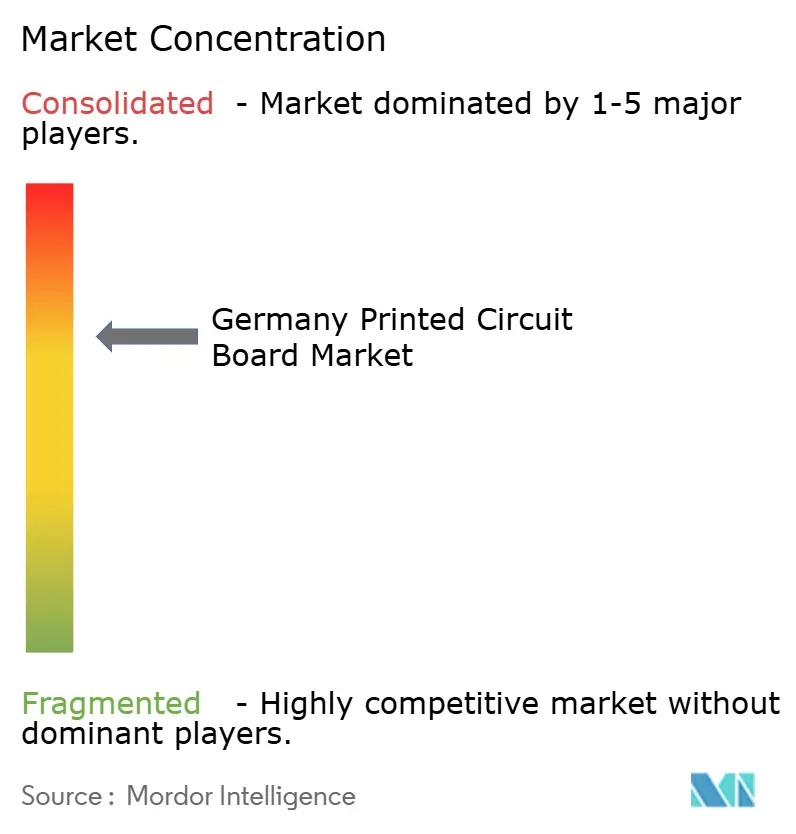

Le marché des circuits imprimés en Allemagne est modérément fragmenté ; les cinq premiers fabricants représentent environ 43 % du chiffre d'affaires national, laissant une large place à plus de 30 PME spécialisées dans les prototypes et les technologies de niche. AT&S a affiché 1,59 milliard EUR (1,80 milliard USD) pour les neuf premiers mois de l'exercice 2024-25, mais fait face à des pressions tarifaires multicouches, conduisant à une initiative de réduction des coûts de 100 millions EUR (113 millions USD) et à la cession de son usine en Corée. Ces fonds sont redirigés vers l'expansion des substrats CI à Kulim et Leoben, renforçant un pivot stratégique à long terme vers l'encapsulation pour centres de données et smartphones. Schweizer Electronic a enregistré 139,2 millions EUR (157,3 millions USD) sur la même période et est passé à un modèle fab-light qui externalise les commandes à grand volume tout en conservant son avantage en composants intégrés pour les contrats automobiles premium.

Würth Elektronik exploite son activité de distribution de composants pour regrouper circuits imprimés, connecteurs et composants passifs, créant un approvisionnement en guichet unique qui séduit les clients en automatisation industrielle. Les spécialistes du délai court tels que KSG Leiterplatten et FELA garantissent des délais de livraison de 48 heures pour les prototypes, aidant à remporter des programmes qui compriment les cycles de conception à moins de 4 semaines. Les investissements technologiques à travers le secteur comprennent l'adoption généralisée de systèmes de désmear plasma qui éliminent les agents de gravure chimique restreints par REACH, et des caméras d'inspection optique automatisée qui résolvent les défauts inférieurs à 10 µm. Les usines détenant les certifications IPC-6012 Classe 3 et IATF 16949 répondent aux critères d'entrée de base pour les contrats automobiles et médicaux, avec une certification ISO 13485 supplémentaire requise pour les implantables. Une opportunité de marché inexploitée réside dans les substrats à réseau de billes à puce retournée, un domaine que le financement européen soutient désormais ; les laminateurs allemands s'associent à des fournisseurs de machines pour combler les lacunes de capacité dans les interposeurs 2,5D et la formation de vias traversants en silicium.

Malgré une intensité concurrentielle élevée, les fournisseurs allemands défendent leur part en regroupant des services d'ingénierie, un support en science des matériaux et des accords de réparation en fin de vie que les concurrents offshore égalent rarement. La concurrence par les prix persiste dans les circuits multicouches courants, mais la protection des marges provient des cartes d'encapsulation où les rendements bruts dépassent 30 %. La stratégie d'entreprise globale converge vers une production à haute diversité et faible volume alignée sur l'économie manufacturière axée sur l'innovation de l'Allemagne.

Leaders du secteur des circuits imprimés en Allemagne

AT&S Austria Technologie & Systemtechnik Aktiengesellschaft

Schweizer Electronic AG

Würth Elektronik GmbH & Co. KG

KSG Leiterplatten GmbH

FELA GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : AT&S a finalisé la vente de son usine d'Ansan, en Corée, en réorientant les produits vers la capacité de substrats CI à Leoben, en Autriche.

- Novembre 2025 : Würth Elektronik a inauguré une ligne d'imagerie directe laser à Niedernhall, ajoutant une capacité d'enregistrement de 12 µm pour les constructions HDI.

- Octobre 2025 : L'Institut ifo a rapporté que 10,4 % des entreprises électroniques allemandes faisaient face à des pénuries de semi-conducteurs, prolongeant les délais de livraison des circuits imprimés pour les clients automobiles et télécom.

- Mai 2025 : AT&S a confirmé un chiffre d'affaires de 1,59 milliard EUR (1,80 milliard USD) pour les trois premiers trimestres de l'exercice 2024-25 et a activé un programme de réduction des coûts de 100 millions EUR (113 millions USD).

Périmètre du rapport sur le marché des circuits imprimés en Allemagne

Le rapport sur le marché des circuits imprimés en Allemagne est segmenté par type de circuit imprimé (multicouche standard (non-HDI), rigide 1-2 faces, interconnexion haute densité (HDI), circuits flexibles (FPC), substrats CI (substrats de boîtier), rigide-flexible, autres types de circuits imprimés), matériau de substrat (époxy verre (FR-4), haute vitesse à faibles pertes, polyimide (PI), résines d'encapsulation (BT / ABF), autres matériaux de substrat) et secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-HDI) |

| Rigide 1-2 faces |

| Interconnexion haute densité (HDI) |

| Circuits flexibles (FPC) |

| Substrats CI (substrats de boîtier) |

| Rigide-flexible |

| Autres types de circuits imprimés |

| Époxy verre (FR-4) |

| Haute vitesse / faibles pertes |

| Polyimide (PI) |

| Résines d'encapsulation (BT / ABF) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Par type de circuit imprimé | Multicouche standard (non-HDI) |

| Rigide 1-2 faces | |

| Interconnexion haute densité (HDI) | |

| Circuits flexibles (FPC) | |

| Substrats CI (substrats de boîtier) | |

| Rigide-flexible | |

| Autres types de circuits imprimés | |

| Par matériau de substrat | Époxy verre (FR-4) |

| Haute vitesse / faibles pertes | |

| Polyimide (PI) | |

| Résines d'encapsulation (BT / ABF) | |

| Autres matériaux de substrat | |

| Par secteur d'utilisation final | Électronique grand public |

| Informatique et centres de données | |

| Télécommunications et 5G | |

| Automobile et véhicules électriques | |

| Industrie et énergie | |

| Santé / médical | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des circuits imprimés en Allemagne en 2031 ?

Il devrait atteindre 1,58 milliard USD d'ici 2031, avec un CAGR de 3,66 % à partir de 2026.

Quel type de circuit imprimé devrait connaître la croissance la plus rapide en Allemagne ?

Les circuits flexibles devraient se développer à un CAGR de 5,07 % jusqu'en 2031, portés par les capteurs automobiles et les dispositifs médicaux portables.

Quel secteur d'utilisation final ajoute la demande incrémentale la plus importante ?

Les applications automobiles et véhicules électriques offrent la croissance la plus élevée, avec un CAGR de 5,23 % à mesure que l'électrification et l'adoption des systèmes d'aide à la conduite (ADAS) s'accélèrent.

Quelle est la part de l'Allemagne dans la production européenne de circuits imprimés ?

L'Allemagne représente 31,8 % de la production européenne de circuits imprimés en valeur, soulignant son rôle de pôle de fabrication de la région.

Quel est l'impact des fluctuations des prix du cuivre sur les fabricants allemands de circuits imprimés ?

Une hausse trimestrielle des prix du cuivre de 20 % à 25 % peut comprimer les marges brutes de 25 % à 15 % pour les petits fabricants sans instruments de couverture.

Quels cadres réglementaires affectent le plus la production allemande de circuits imprimés ?

REACH et RoHS imposent des restrictions chimiques strictes, ajoutant 3 % à 5 % aux coûts de production pour la conformité et les tests.

Dernière mise à jour de la page le: