Taille et part du marché japonais des circuits imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.15 Milliards de dollars |

| Taille du Marché (2026) | 7.46 Milliards de dollars |

| Taille du Marché (2031) | 9.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des circuits imprimés par Mordor Intelligence

La taille du marché japonais des circuits imprimés était évaluée à 7,15 milliards USD en 2025 et devrait croître de 7,46 milliards USD en 2026 pour atteindre 9,11 milliards USD d'ici 2031, à un CAGR de 4,08 % durant la période de prévision (2026-2031). Un pivot progressif des cartes multicouches standard vers des substrats à nombre élevé de couches et à haute fréquence sous-tend cette expansion, la demande étant portée par les serveurs d'intelligence artificielle, les systèmes avancés d'aide à la conduite et les déploiements nationaux de la 5G. La hausse de la production intérieure, illustrée par un bond de 113,8 % en glissement annuel de la production de janvier 2025, signale un élan à court terme robuste alors que les fabricants augmentent leurs capacités pour soutenir les équipementiers d'origine et les clients à l'exportation. Les engagements croissants en matière de dépenses d'investissement, ancrés par les subventions du ministère de l'Économie, du Commerce et de l'Industrie, accélèrent la relocalisation des lignes de cartes multicouches et de substrats de circuits intégrés, tout en aidant les fournisseurs locaux à contrer les concurrents coréens et chinois à moindre coût. Parallèlement, les circuits flexibles et les stratifiés haute vitesse enregistrent les taux de croissance les plus rapides, car les smartphones pliables, les appareils connectés et les équipements de télécommunication en ondes millimétriques nécessitent des diélectriques plus minces, des lignes plus fines et des tolérances plus strictes. L'intensité concurrentielle reste prononcée, trois acteurs historiques contrôlant environ 60 % des capacités haut de gamme tout en faisant face à la pression de nouveaux entrants agiles qui commercialisent l'impression additive et les technologies à cœur en verre.

Points clés du rapport

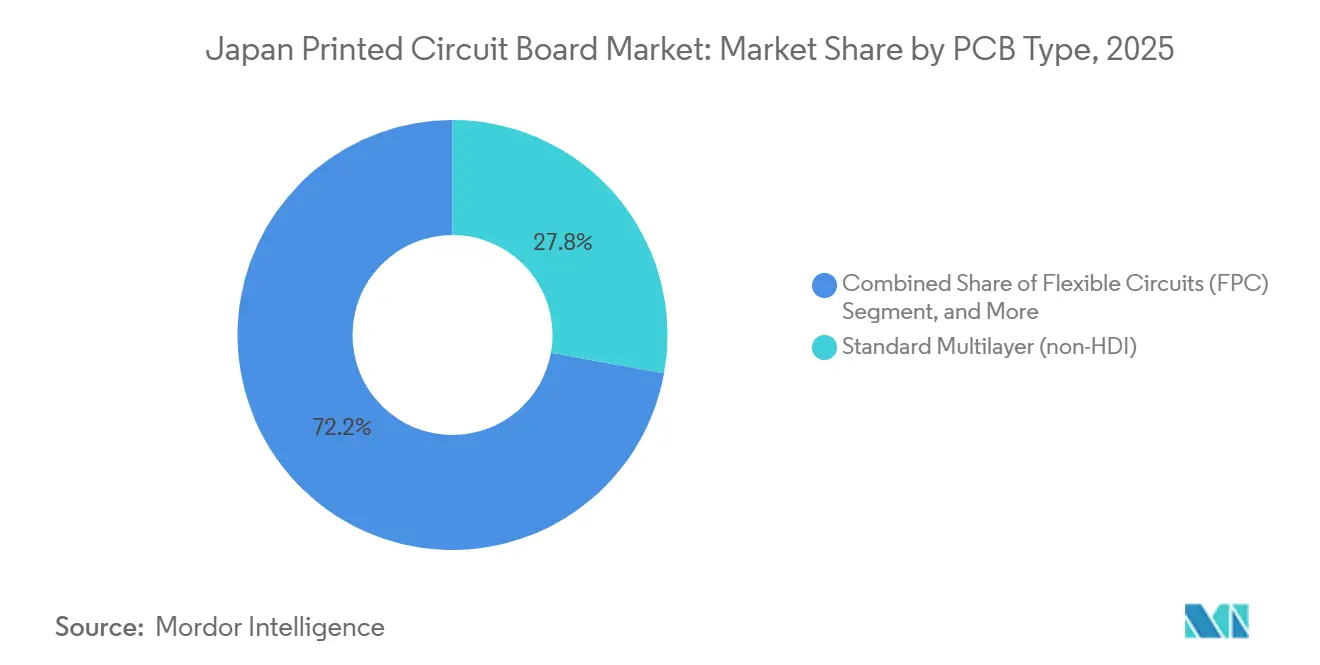

- Par type de circuit imprimé, les cartes multicouches standard ont dominé avec une part de revenus de 27,84 % en 2025, tandis que les circuits flexibles devraient croître à un CAGR de 5,42 % jusqu'en 2031.

- Par matériau de substrat, les stratifiés FR-4 représentaient 41,87 % de la part du marché japonais des circuits imprimés en 2025, tandis que les formulations haute vitesse à faibles pertes devraient se développer à un CAGR de 5,01 % durant 2026-2031.

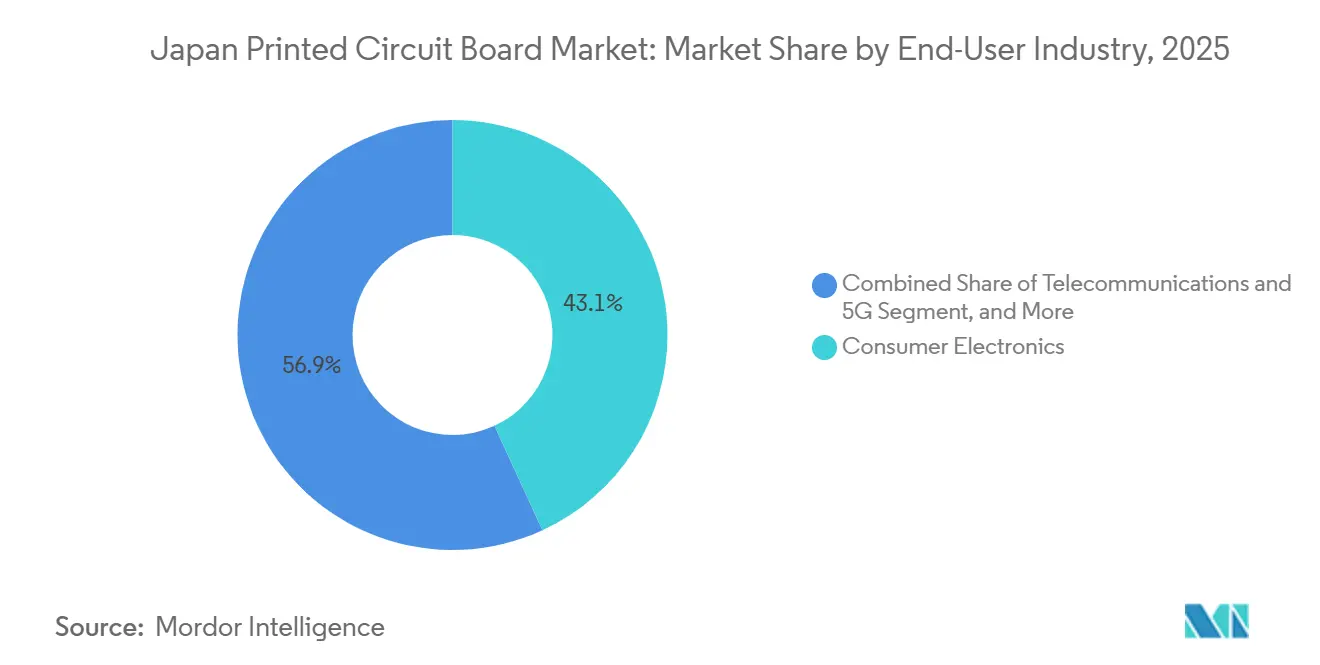

- Par secteur d'utilisation final, l'électronique grand public représentait 43,12 % du marché japonais des circuits imprimés en 2025, tandis que les télécommunications et l'infrastructure 5G progressent au CAGR le plus rapide de 5,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des circuits imprimés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande intérieure croissante pour les modules de systèmes avancés d'aide à la conduite | +0.8% | Clusters de Toyota City, Yokohama, Hiroshima | Moyen terme (2-4 ans) |

| Relocalisation de la production de circuits imprimés à nombre élevé de couches encouragée par les subventions du ministère de l'Économie, du Commerce et de l'Industrie | +0.7% | Gifu, Yamagata, Gunma | Court terme (≤ 2 ans) |

| Forte augmentation des ajouts de capacité de substrats de circuits intégrés pour les accélérateurs d'intelligence artificielle | +0.9% | Gifu, Nagano | Court terme (≤ 2 ans) |

| Appétit des consommateurs pour les smartphones 5G haut de gamme et les appareils connectés | +0.6% | Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Commercialisation des technologies de circuits imprimés à cœur en verre | +0.5% | National | Long terme (≥ 4 ans) |

| Adoption d'onduleurs SiC à haute densité de puissance dans les entraînements ferroviaires et industriels | +0.4% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande intérieure croissante pour les modules de systèmes avancés d'aide à la conduite

Les nouvelles règles de la loi sur les véhicules de transport routier, entrées en vigueur en avril 2025, imposent des fonctions d'évitement de collision dans toutes les nouvelles voitures particulières, ce qui incite à intégrer des radars, des lidars et des caméras dans l'ensemble des gammes de modèles.[1]Yano Research Institute, "Rapport sur le marché des capteurs automobiles 2024," yano.co.jp Chaque plateforme de niveau 2 et supérieur embarque désormais 6 à 12 cartes haute fréquence fonctionnant jusqu'à 77 GHz, portant le nombre de couches au-delà de 10 et réduisant la largeur des pistes à moins de 75 µm. CMK a tiré 85,6 % de ses ventes de l'exercice 2023 des cartes automobiles et vise un taux de croissance annuel composé de 15,8 % pour les interconnexions haute densité embarquées jusqu'à l'exercice 2026, soulignant l'attrait du secteur sur la capacité intérieure.

Relocalisation de la production de circuits imprimés à nombre élevé de couches encouragée par les subventions du ministère de l'Économie, du Commerce et de l'Industrie

La stratégie semiconducteurs de 2024 a alloué plus de 10 000 milliards JPY à la capacité intérieure, réduisant les coûts effectifs en capital jusqu'à 30 % sur les lignes multicouches et imposant un approvisionnement local en matières premières à hauteur de 60 % d'ici 2027.[2]Ministère de l'Économie, du Commerce et de l'Industrie, "Stratégie pour les industries des semiconducteurs et du numérique," meti.go.jp Ibiden s'est engagé à hauteur de 130 milliards JPY sur les sites d'Ogaki, Kawama et Ono, tandis que Meiko a triplé sa production d'interconnexions haute densité dans son usine de Tendo, réancrant collectivement l'approvisionnement pour les cartes comportant 16 couches ou plus ou des géométries de lignes et d'espaces inférieures à 50 µm.

Forte augmentation des ajouts de capacité de substrats de circuits intégrés pour les accélérateurs d'intelligence artificielle

Les centres de données hyperscale installent des GPU et des processeurs tensoriels qui nécessitent des BGA à puce retournée avec plus de 3 000 entrées/sorties et un budget thermique de 500 W. L'usine Ono d'Ibiden, ouverte en octobre 2025, vise des positions quasi monopolistiques sur ces substrats.[3]Ibiden Co. Ltd., "L'usine Ono commence ses opérations," ibiden.com Sumitomo Bakelite a enregistré 91,3 milliards JPY de ventes de matériaux semiconducteurs au cours de l'exercice 2024 et développe ses lignes de résines pour soutenir l'assemblage en aval, permettant aux prix de vente moyens des substrats d'augmenter de 12 à 15 % par an depuis 2024.

Appétit des consommateurs pour les smartphones 5G haut de gamme et les appareils connectés

La couverture nationale de la 5G a atteint 98,4 % au cours de l'exercice 2024, accélérant considérablement l'adoption des appareils phares qui intègrent 8 à 12 circuits flexibles par combiné. Les lignes de circuits ultra-minces sans halogène de Nitto Denko sont spécifiquement conçues pour prendre en charge les modules de caméra et de batterie. De plus, Sumitomo Electric s'est fixé pour objectif d'atteindre 360 milliards JPY de revenus dans l'électronique d'ici l'exercice 2025, grâce au développement de circuits flexibles à pas de 30 µm pour des applications dans les dispositifs médicaux et les technologies de véhicules connectés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la main-d'œuvre qualifiée et lacunes dans le vivier de talents | -0.6% | Pénuries à l'échelle nationale | Long terme (≥ 4 ans) |

| Coûts élevés de l'électricité par rapport à la Corée et à la Chine continentale | -0.5% | Toutes les préfectures | Court terme (≤ 2 ans) |

| Cycles de qualification lents pour les équipementiers automobiles | -0.3% | Chaîne d'approvisionnement automobile | Moyen terme (2-4 ans) |

| Approvisionnement local limité en stratifiés à Dk/Df ultra-faible | -0.2% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la main-d'œuvre qualifiée et lacunes dans le vivier de talents

En 2023, la proportion de personnes âgées de 65 ans et plus au Japon a augmenté pour atteindre 29 % de la population totale. De plus, les inscriptions dans les programmes de formation professionnelle en électronique ont diminué de 18 % entre 2019 et 2024, contribuant aux pénuries persistantes de techniciens qualifiés. L'inflation salariale a augmenté de 4,2 % en 2024. Bien que Meiko ait alloué 5,3 milliards JPY à l'automatisation des processus d'inspection, une automatisation complète reste impraticable pour une production caractérisée par de faibles volumes et une grande variété de produits.

Coûts élevés de l'électricité par rapport à la Corée et à la Chine continentale

Au cours du premier semestre 2025, les prix de gros ont atteint en moyenne 76 USD par MWh, soit une augmentation de 15 % par rapport à la même période de l'année précédente. Ces prix devraient augmenter davantage, atteignant 87 USD en 2026, les coûts associés aux importations de GNL restant élevés. Les dépenses énergétiques représentent désormais 12 % des coûts de production des cartes multicouches, soit le double du niveau enregistré en 2020. Cette augmentation significative a contraint les fabricants intérieurs à se spécialiser dans les travaux à délai rapide et à haute tolérance, tandis que la production de volumes standard continue de migrer vers l'étranger.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les circuits flexibles gagnent des parts au détriment des cartes multicouches traditionnelles

Les circuits flexibles devraient croître à un CAGR de 5,42 % jusqu'en 2031, portés par les smartphones pliables, les appareils connectés et les rubans de capteurs automobiles. Les cartes multicouches standard ont conservé 27,84 % des revenus de 2025, mais font face à une banalisation alors que les fournisseurs étrangers pratiquent des prix inférieurs à ceux des acteurs intérieurs. Les volumes d'interconnexions haute densité augmentent parallèlement aux modules radar et aux radios 5G qui nécessitent des vias inférieurs à 100 µm, tandis que les substrats de circuits intégrés bénéficient de la demande des serveurs d'intelligence artificielle. Les cartes rigides-flex dominent les implants et l'avionique, où la fiabilité prime sur le coût.

La série CISFLEX de Nitto Denko permet des pistes de 30 µm pour les modules de caméra phares, et les procédés semi-additifs flexibles de Sumitomo Electric ciblent les endoscopes médicaux et les capteurs de véhicules connectés. Les cartes rigides 1-2 faces persistent dans l'électroménager et les consoles traditionnelles, mais déclinent à mesure que les modules à montage en surface se généralisent. Les cartes à cœur métallique et en céramique, bien que de faible volume, assurent des marges plus élevées en raison de leurs exigences thermiques élevées. Ce glissement de la composition souligne pourquoi le marché japonais des circuits imprimés continue de s'orienter vers des produits flexibles et des substrats à valeur ajoutée.

Par matériau de substrat : les stratifiés haute vitesse soutiennent l'infrastructure de télécommunications

Le FR-4 représentait 41,87 % des revenus de 2025, ancré dans les applications automobiles et grand public, où la conformité UL94-V0 et la maîtrise des coûts prévalent. Pourtant, les stratifiés haute vitesse avec un Dk inférieur à 3,5 et un Df inférieur à 0,005 devraient se développer à un CAGR de 5,01 % à mesure que les antennes en ondes millimétriques et les commutateurs 100 Gbps se multiplient. Les films polyimide alimentent les circuits flexibles qui doivent résister à un refusion à 260 °C, tandis que les résines d'encapsulation, telles que le film de construction Ajinomoto, sous-tendent les substrats de circuits intégrés comportant plus de 10 couches.

Les matériaux chargés en céramique de Kyocera maintiennent une précision de motif de ±10 µm pour les radars et les radios 5G. Les pénuries intérieures de stratifiés à très faibles pertes contraignent les importations qui allongent les délais de livraison de 4 à 6 semaines et exposent les fournisseurs aux fluctuations monétaires. Le polymère à cristaux liquides et les empilements émergents à cœur en verre restent à l'échelle pilote, mais promettent une stabilité dimensionnelle pour les accélérateurs d'intelligence artificielle post-2028. Par conséquent, la taille du marché japonais des circuits imprimés pour les formulations haute vitesse continuera de croître plus rapidement que la base FR-4 traditionnelle.

Par secteur d'utilisation final : les télécommunications et la 5G mènent la croissance

Les télécommunications et l'infrastructure 5G devraient se développer à un CAGR de 5,67 % jusqu'en 2031, le plus rapide parmi les secteurs d'utilisation final, alors que les opérateurs déploient des radios Open-RAN et des liaisons montantes 100 Gbps. L'électronique grand public a conservé 43,12 % de la demande de 2025, mais fait face à un plafonnement des volumes de combinés, ce qui incite à un glissement vers les gammes premium avec un contenu de cartes plus élevé. Les plateformes automobiles et de véhicules électriques consomment 2 à 3 m² de cartes par véhicule, soit six fois plus que les modèles à combustion interne, stimulant la demande de cartes rigides et d'interconnexions haute densité.

L'informatique et les centres de données s'appuient sur des substrats à nombre élevé de couches pour les accélérateurs d'intelligence artificielle, tandis que les entraînements industriels adoptent des onduleurs au carbure de silicium qui nécessitent des cartes à cuivre épais. Les applications de santé, bien que de faible volume, commandent des marges premium pour les circuits flexibles biocompatibles. L'aérospatiale et la défense nécessitent des cartes certifiées MIL-PRF pour les programmes de satellites et de chasseurs, soutenant la demande de séries à faible volume et haute fiabilité. À mesure que ces secteurs verticaux se diversifient, le marché japonais des circuits imprimés maintient une exposition équilibrée entre les segments cycliques.

Analyse géographique

La production intérieure reste concentrée à Gifu, Yamagata et Gunma, où des expansions soutenues par des subventions sont en cours, tandis que Tokyo, Osaka et Nagoya fournissent la majeure partie de l'assemblage électronique en aval. La croissance de la taille du marché japonais des circuits imprimés dans le centre de Honshu bénéficie de la proximité des clusters automobiles et d'une main-d'œuvre qualifiée, tandis que les usines de Kyushu mettent l'accent sur les circuits flexibles pour les exportateurs de smartphones. Le ratio exportations/production du pays a augmenté après la hausse de 113,8 % de la production de janvier 2025, illustrant une compétitivité croissante malgré les vents contraires liés aux coûts de l'énergie.

L'usine Ono de Gifu renforce la capacité de substrats de circuits intégrés adaptée aux serveurs d'intelligence artificielle, tandis que l'installation de Tendo à Yamagata triple sa production d'interconnexions haute densité automobiles, alignant les points chauds de la demande avec leurs bases d'approvisionnement respectives. Si les préfectures rurales bénéficient de coûts immobiliers plus bas, elles font face à des défis de recrutement exacerbés par un vieillissement démographique. Les importations de stratifiés à très faibles pertes, acheminées par les ports du Pacifique, allongent les délais de livraison de quatre à six semaines supplémentaires, mettant sous pression les modèles en flux tendu.

Les dépenses gouvernementales en infrastructure étendent la couverture 5G à 98,4 % de la population, stimulant les déploiements d'unités radio même dans les préfectures éloignées, ce qui à son tour augmente la demande locale de cartes pour les équipementiers de télécommunications. Les mandats en matière d'énergie renouvelable encouragent les installations solaires sur site qui compensent les tarifs élevés des services publics, notamment dans les régions ensoleillées de Shizuoka et Yamanashi. À mesure que les empreintes de fabrication se rééquilibrent, le marché japonais des circuits imprimés continue de se déplacer des usines de production standard côtières vers des centres à haute valeur ajoutée à l'intérieur des terres.

Paysage concurrentiel

Ibiden, Meiko Electronics et CMK contrôlent collectivement environ 60 % de la capacité intérieure en interconnexions haute densité et substrats de circuits intégrés, conférant au marché japonais des circuits imprimés un profil modérément concentré. Ibiden monopolise certains substrats de serveurs d'intelligence artificielle après l'expansion d'Ono, tandis que Meiko s'appuie sur sa certification IATF 16949 pour remporter des contrats automobiles nécessitant 18 à 24 mois de qualification. CMK se concentre sur les cartes radar et a investi dans l'inspection optique automatisée pour améliorer les rendements.

Les nouveaux entrants de plus petite taille exploitent des procédés de niche : Elephantech utilise l'impression par jet d'encre au nanocuivre, ce qui réduit les déchets de cuivre de 70 % et raccourcit les délais de livraison à 5 jours, financé par une subvention NEDO de 2,291 milliards JPY. Nippon Electric Glass et Dai Nippon Printing sont pionniers dans les empilements à cœur en verre et à vias traversants en verre qui promettent une stabilité dimensionnelle pour les boîtiers post-2028. La radiation de Shinko Electric en 2025 signale une pression de consolidation alors que les acteurs de taille insuffisante peinent à financer des nœuds de procédés de plusieurs milliards de yens.

Les stratégies concurrentielles mettent l'accent sur l'intégration verticale et l'automatisation pour compenser les coûts énergétiques et de main-d'œuvre. Les grands acteurs déploient l'encapsulation au niveau du panneau et des procédés semi-additifs modifiés pour les constructions à nombre élevé de couches, tandis que les entreprises de taille intermédiaire se positionnent autour des prototypes à délai rapide et des séries à faible volume et haute diversité. La conformité aux normes IATF 16949 et ISO 13485 reste un critère d'accès, et seuls les ateliers maintenant des Cpk supérieurs à 1,67 remportent des contrats automobiles ou médicaux à long cycle. La bifurcation technologique, le soutien par subventions et les avancées additives maintiennent ensemble le marché japonais des circuits imprimés dynamique.

Leaders du secteur japonais des circuits imprimés

Ibiden Co., Ltd.

Meiko Electronics Co., Ltd.

CMK Corporation

Kyocera Corporation

Shinko Electric Industries Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Ibiden a démarré les opérations commerciales à l'usine Ono de Gifu, ajoutant une capacité de substrats semiconducteurs avancés destinée aux boîtiers de serveurs d'intelligence artificielle.

- Juin 2025 : Shinko Electric a finalisé sa radiation de la Bourse de Tokyo à la suite d'une offre publique d'achat de Japan Investment Corporation évaluée à 180 milliards JPY.

- Mars 2025 : la JEITA a signalé une production intérieure de circuits imprimés de 49,619 milliards JPY, en hausse de 106,8 % en glissement annuel, avec des assemblages en hausse de 109,7 %.

- Février 2025 : Fujitsu Interconnect Technologies a transféré sa propriété à MBK Partners et FormFactor pour accélérer l'investissement dans les substrats avancés.

Périmètre du rapport sur le marché japonais des circuits imprimés

Le rapport sur le marché japonais des circuits imprimés est segmenté par type de circuit imprimé (multicouche standard (non-HDI), rigide 1-2 faces, interconnexion haute densité (HDI), circuits flexibles, substrats de circuits intégrés (substrats de boîtiers), rigide-flex, autres types de circuits imprimés), matériau de substrat (époxy verre (FR-4), haute vitesse à faibles pertes, polyimide (PI), résines d'encapsulation (BT / ABF), autres matériaux de substrat), et secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final). Les prévisions de marché sont fournies en termes de valeur (USD).

| Multicouche standard (non-HDI) |

| Rigide 1-2 faces |

| Interconnexion haute densité (HDI) |

| Circuits flexibles |

| Substrats de circuits intégrés (substrats de boîtiers) |

| Rigide-flex |

| Autres types de circuits imprimés |

| Époxy verre (FR-4) |

| Haute vitesse / faibles pertes |

| Polyimide (PI) |

| Résines d'encapsulation (BT / ABF) |

| Autres matériaux de substrat |

| Électronique grand public |

| Informatique et centres de données |

| Télécommunications et 5G |

| Automobile et véhicules électriques |

| Industrie et énergie |

| Santé / médical |

| Aérospatiale et défense |

| Autres secteurs d'utilisation final |

| Par type de circuit imprimé | Multicouche standard (non-HDI) |

| Rigide 1-2 faces | |

| Interconnexion haute densité (HDI) | |

| Circuits flexibles | |

| Substrats de circuits intégrés (substrats de boîtiers) | |

| Rigide-flex | |

| Autres types de circuits imprimés | |

| Par matériau de substrat | Époxy verre (FR-4) |

| Haute vitesse / faibles pertes | |

| Polyimide (PI) | |

| Résines d'encapsulation (BT / ABF) | |

| Autres matériaux de substrat | |

| Par secteur d'utilisation final | Électronique grand public |

| Informatique et centres de données | |

| Télécommunications et 5G | |

| Automobile et véhicules électriques | |

| Industrie et énergie | |

| Santé / médical | |

| Aérospatiale et défense | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché japonais des circuits imprimés en 2026 et quelle est sa taille prévisionnelle pour 2031 ?

La taille du marché japonais des circuits imprimés était de 7,46 milliards USD en 2026 et devrait atteindre 9,11 milliards USD d'ici 2031 à un CAGR de 4,08 %.

Quel type de circuit imprimé connaît la croissance la plus rapide au Japon ?

Les circuits flexibles se développent le plus rapidement, avec un CAGR prévu de 5,42 % durant 2026-2031 grâce aux smartphones pliables et aux appareils connectés.

Quel segment détient la plus grande part du marché japonais des circuits imprimés aujourd'hui ?

Les cartes multicouches standard ont dominé avec une part de revenus de 27,84 % en 2025, servant principalement les modules de commande automobile et industrielle.

Pourquoi les stratifiés haute vitesse sont-ils importants pour les applications de télécommunications japonaises ?

Les antennes en ondes millimétriques et les commutateurs 100 Gbps nécessitent des constantes diélectriques inférieures à 3,5 et de très faibles pertes, stimulant un CAGR de 5,01 % dans les matériaux haute vitesse.

Comment les subventions remodèlent-elles la capacité intérieure de circuits imprimés ?

Les incitations du ministère de l'Économie, du Commerce et de l'Industrie réduisent les coûts en capital jusqu'à 30 %, conduisant Ibiden, Meiko et d'autres à ajouter des lignes multicouches et de substrats de circuits intégrés à Gifu et Yamagata.

Quel est le principal défi auquel font face les fabricants de circuits imprimés au Japon ?

Un vieillissement de la main-d'œuvre qualifiée et des prix de l'électricité supérieurs de 15 à 20 % aux niveaux coréens et chinois pèsent sur la compétitivité.

Dernière mise à jour de la page le: