Taille et part du marché des circuits imprimés ADAS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.05 Milliards de dollars |

| Taille du Marché (2031) | 7.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

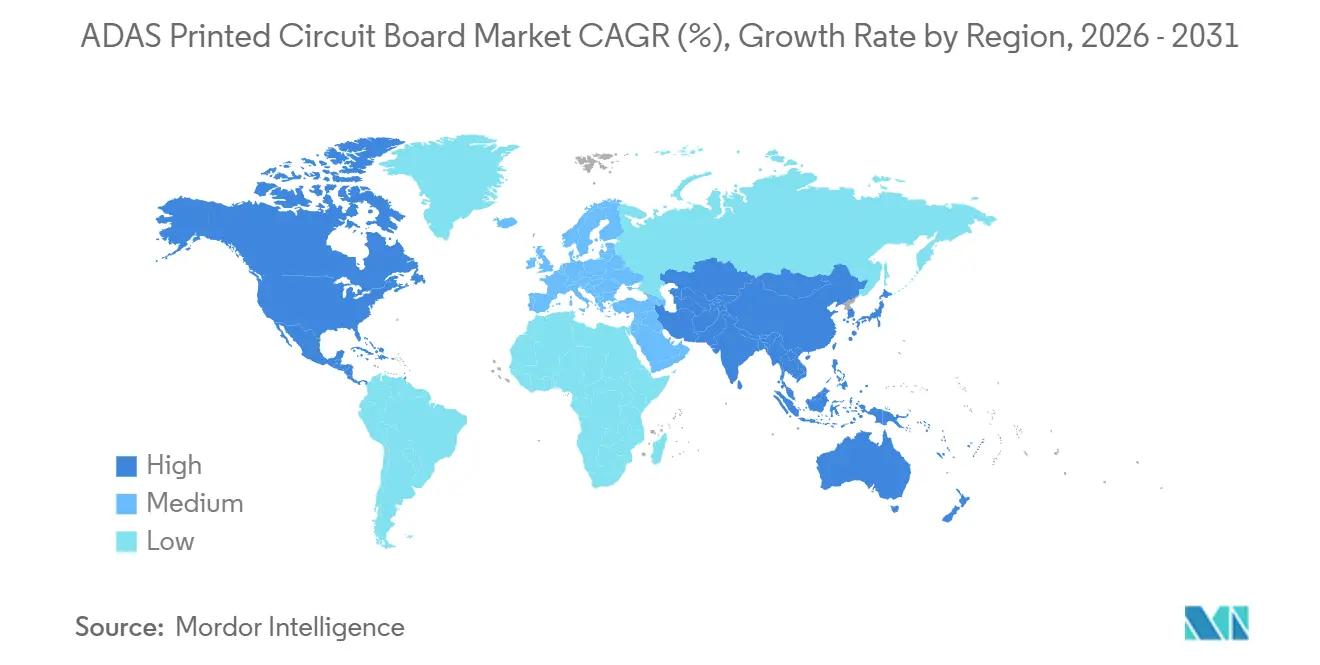

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

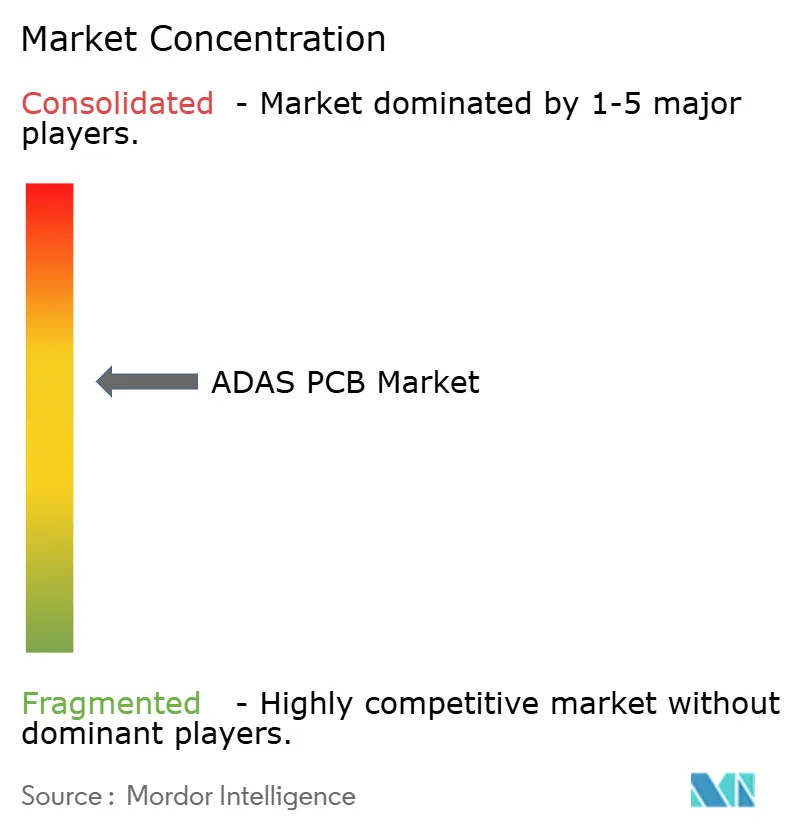

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des circuits imprimés ADAS par Mordor Intelligence

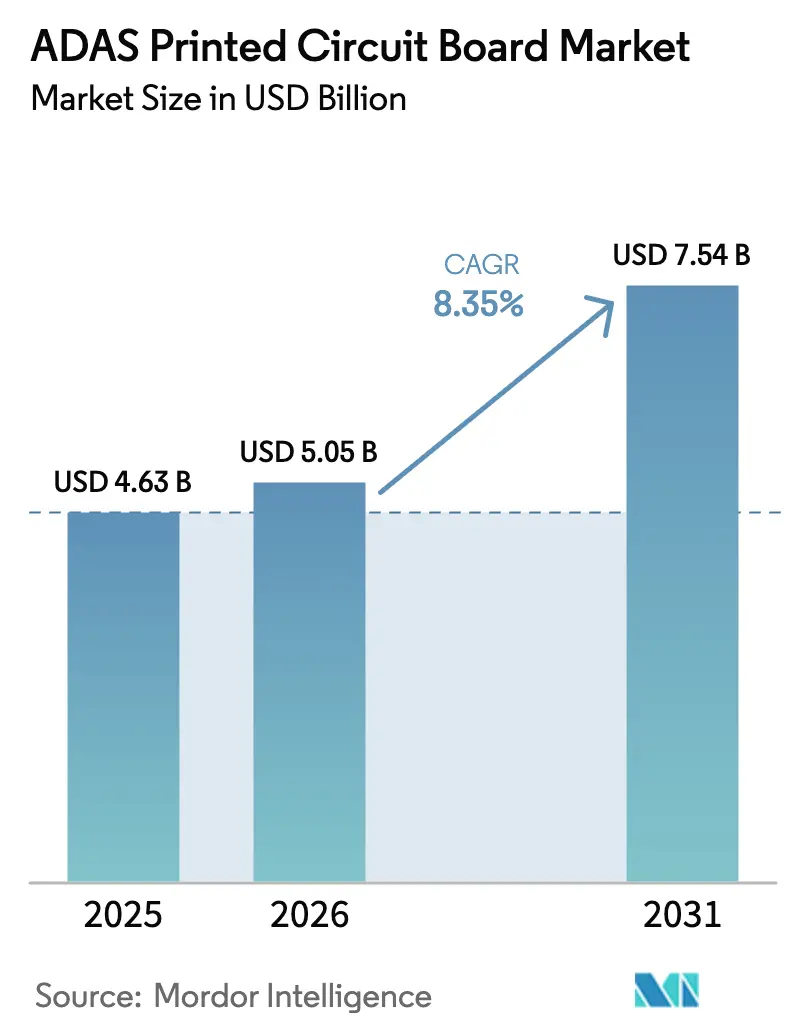

La taille du marché des circuits imprimés ADAS devrait passer de 4,63 milliards USD en 2025 à 5,05 milliards USD en 2026 et atteindre 7,54 milliards USD d'ici 2031, avec un CAGR de 8,35 % sur la période 2026-2031.

La forte pression réglementaire exercée par l'Union européenne, la Chine et les États-Unis, combinée à une baisse marquée du prix des capteurs radar, stimule la teneur en cartes multicouches dans tous les segments de véhicules particuliers. Les fabricants capables de fournir des cartes à interconnexion haute densité (HDI) à 16 couches avec technologie via-in-pad ont bénéficié de prix de vente moyens plus élevés, même si le nombre total de circuits imprimés par véhicule diminue. Parallèlement, les plateformes électriques à batterie et la transition vers des architectures électroniques/électriques de type domaine et zonal créent une demande soutenue pour des substrats rigides-flex capables de résister aux vibrations, aux cycles thermiques et aux exigences d'intégrité du signal Ethernet 28 Gbps. La relocalisation des approvisionnements par les équipementiers nord-américains et européens a commencé à rééquilibrer les empreintes de production mondiales, mais la région Asie-Pacifique conserve un leadership de fabrication incontesté grâce à sa chaîne d'approvisionnement mature et à ses ajouts de capacité à forte efficacité capitalistique.

Principaux enseignements du rapport

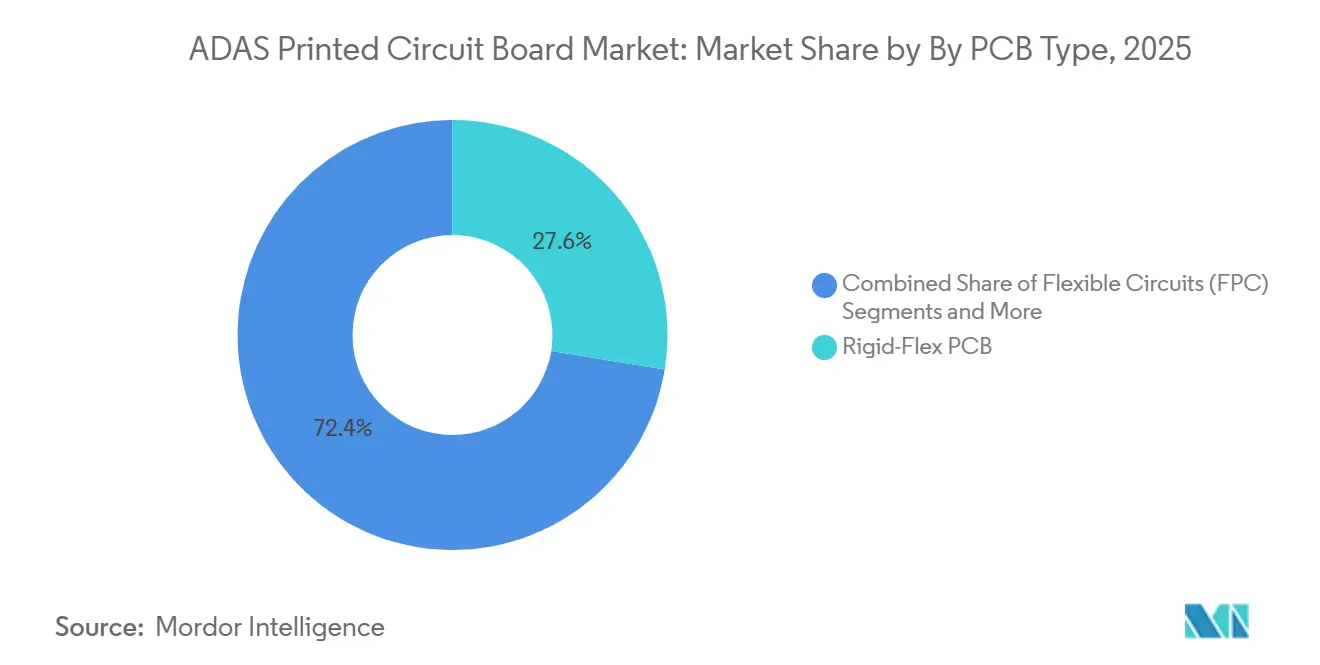

- Par type de circuit imprimé, le rigide-flex a capté 27,56 % de la part de revenus en 2025, tandis que les circuits flexibles progressent à un CAGR de 8,39 % jusqu'en 2031.

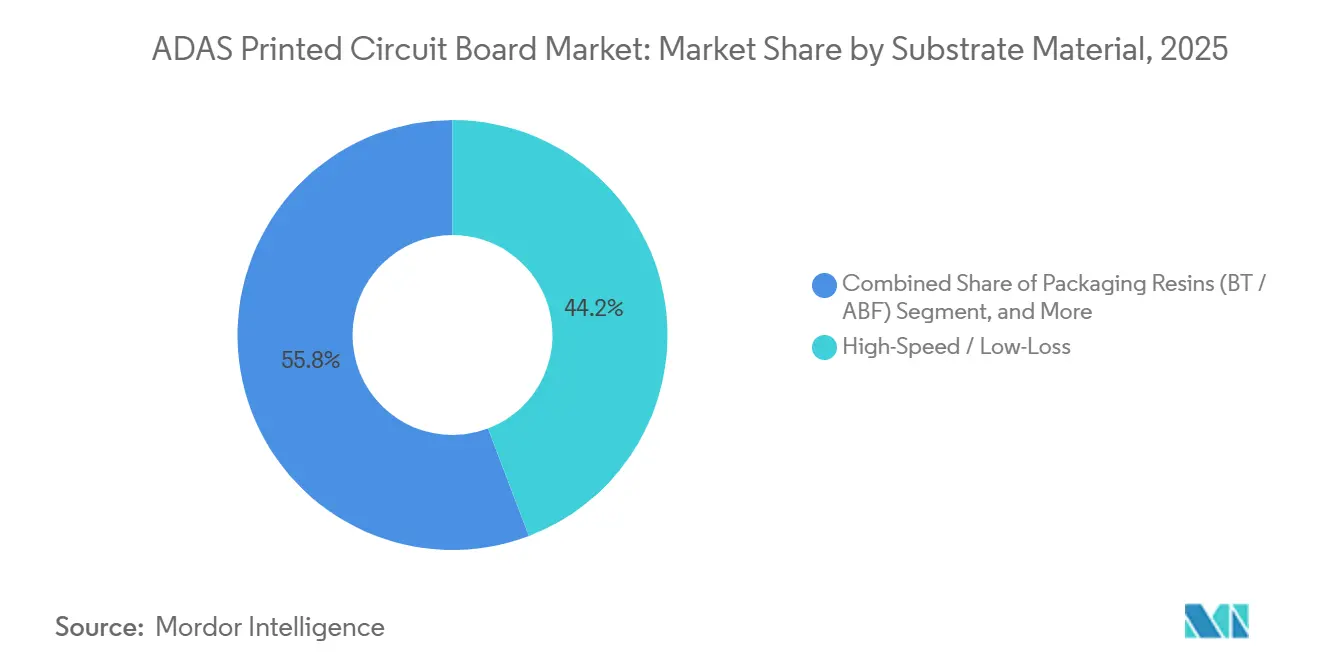

- Par matériau de substrat, les stratifiés haute vitesse et faibles pertes ont dominé avec 44,21 % de la part de marché des circuits imprimés ADAS en 2025 ; le polyimide est le segment à la croissance la plus rapide avec un CAGR de 10,11 % jusqu'en 2031.

- Par matériaux de circuits imprimés, le stratifié cuivré a représenté 62,56 % de la taille du marché des circuits imprimés ADAS en 2025 ; les substrats d'encapsulation haute densité affichent un CAGR de 8,37 %.

- Par géographie, l'Asie-Pacifique détenait 86,10 % de la part du marché des circuits imprimés ADAS en 2025, et la région devrait se développer à un CAGR de 8,65 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des circuits imprimés ADAS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires stimulant l'adoption des ADAS | +2.1% | Mondial, plus fort dans l'UE et en Chine | Court terme (≤ 2 ans) |

| Électrification stimulant la teneur en circuits imprimés haute couche par véhicule | +1.8% | Mondial, concentré en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Baisse du coût des capteurs radar permettant la pénétration du marché de masse | +1.3% | Cœur Asie-Pacifique, extension vers l'Amérique du Sud et le Moyen-Orient | Moyen terme (2-4 ans) |

| Passage aux architectures électroniques/électriques de type domaine et zonal nécessitant des cartes HDI | +1.6% | Amérique du Nord et UE en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Relocalisation des approvisionnements en circuits imprimés par les équipementiers après les droits de douane de 2025 | +0.9% | Amérique du Nord et Mexique, secondairement dans l'UE | Court terme (≤ 2 ans) |

| Avancées dans les matériaux polyimides améliorant les rendements des circuits flexibles | +0.7% | Pôles de fabrication Asie-Pacifique, Japon, Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires stimulant l'adoption des ADAS

La législation mondiale en matière de sécurité comprime le calendrier de déploiement des fonctions de maintien de voie, de freinage d'urgence autonome et d'assistance à la vitesse, des finitions haut de gamme vers les modèles d'entrée de gamme. Les règles européennes entrées en vigueur en juillet 2024 ont provoqué un changement radical du nombre de capteurs, portant l'utilisation des radars à trois unités et des caméras à deux unités par véhicule particulier. Le protocole C-NCAP 2024 de la Chine exige une fusion radar-caméra qui nécessite à son tour des cartes HDI de 8 à 12 couches capables d'un débit de 1,2 Gbps. Aux États-Unis, un projet de règlement de la National Highway Traffic Safety Administration ciblant l'année modèle 2029 intègre des radars de coin à 77 GHz dans environ 17 millions de véhicules par an. Ces mandats font augmenter la valeur des circuits imprimés par véhicule de moins de 30 000 USD de 18 % à 22 %, les équipementiers reconvertissant des cartes à 4 couches en configurations à 6 couches exposant des interfaces de capteurs supplémentaires.

Électrification stimulant la teneur en circuits imprimés haute couche par véhicule

Les architectures électriques à batterie concentrent plusieurs fonctions dans un seul contrôleur de domaine, portant le nombre de couches au-delà de celui des équivalents à moteur à combustion interne. Une plateforme électrique typique à 400 V en 2025 s'appuyait sur des cartes de 14 à 18 couches pour acheminer les signaux Ethernet haute vitesse, CAN-FD et power-over-coax tout en satisfaisant une impédance différentielle de 60 ohms. La conception Hardware 4.0 de Tesla utilisait un substrat rigide-flex à 20 couches, réduisant de 2,3 kg le faisceau de câblage des modèles Model 3 et Model Y. BYD a standardisé des cartes HDI à 12 couches dans ses séries Dynasty et Ocean pour maintenir le prix par carte en dessous de 18 USD. Les systèmes à 800 V adoptés par Hyundai et General Motors exigent un cuivre plus épais et des diélectriques spécialisés pour prévenir les arcs électriques, stimulant davantage la consommation de stratifiés haut de gamme.

Passage aux architectures électroniques/électriques de type domaine et zonal nécessitant des cartes HDI

La consolidation de dizaines d'unités de contrôle électronique vers une poignée de contrôleurs de domaine augmente la valeur par carte même si le nombre d'unités diminue. L'architecture E3 2.0 de Volkswagen a réduit le nombre d'unités de contrôle électronique de 70 à 5, mais a nécessité des cartes HDI de 16 à 20 couches avec des structures via-in-pad pour respecter les limites de pas de réseau à billes de 0,4 mm. Le STLA Brain de Stellantis intègre 12 caméras, 5 radars et 12 capteurs ultrasoniques sur une carte rigide-flex à 22 couches conçue pour l'Ethernet 28 Gbps. Les fournisseurs disposant d'une capacité interne de modélisation de l'intégrité du signal remportent la majorité de ces contrats à haute valeur ajoutée.

Avancées dans les matériaux polyimides améliorant les rendements des circuits flexibles

Les progrès en chimie des films et en perçage laser ont réduit les taux de défauts, permettant aux circuits flexibles de dépasser les modules radar et caméra de luxe. Le Pyralux AP Plus de DuPont atteint un coefficient de dilatation thermique inférieur à 12 ppm/°C, minimisant le délaminage sous des cycles de service de −40 °C à +125 °C[1]Source : DuPont, « Pyralux AP Plus Technical Bulletin », dupont.com. Nippon Mektron a signalé une augmentation de 35 % du rendement après l'adoption du perçage par micro-via au laser CO₂ qui a réduit les zones affectées thermiquement à ±15 µm[2]Source : Nippon Mektron, « Annual Report 2025 », nippom.com. Zhen Ding de Taïwan a investi 120 millions USD pour capitaliser sur la demande européenne croissante d'assemblages rigides-flex en polyimide conformes à la norme ISO 26262.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation du coût des stratifiés avancés après la COVID | -1.2% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la validation de la sécurité fonctionnelle automobile | -0.9% | Mondial, concentré en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Fusion capteurs radar-LiDAR augmentant les taux d'échec CEM | -0.6% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée dans la fabrication de rigide-flex ≥ 8 couches | -0.5% | Amérique du Nord et UE, émergent en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Inflation du coût des stratifiés avancés après la COVID

Les prix au comptant des matériaux Megtron 6 à faibles pertes et similaires ont bondi de 28 % en glissement annuel en 2025, comprimant les marges des fabricants jusqu'à 220 points de base. Les coûts énergétiques restent élevés, le prix du gaz naturel allemand s'établissant en moyenne à 45 EUR par MWh (50 USD par MWh) en 2025, soit environ le double des niveaux d'avant la pandémie. Les constructions HDI de 12 couches ou plus, où la part des stratifiés dans le coût des matériaux atteint 40 %, subissent l'impact le plus sévère. Les fournisseurs nord-américains ont négocié des mécanismes annuels de répercussion des prix, mais les contrats accusent un retard allant jusqu'à neuf mois sur les mouvements au comptant, générant une volatilité intermédiaire de la marge brute.

Goulots d'étranglement dans la validation de la sécurité fonctionnelle automobile

La certification ISO 26262 ASIL-D oblige les fabricants à démontrer des taux de défaillance matérielle aléatoire inférieurs à 10 défaillances par milliard d'heures, prolongeant les cycles de vérification. AT&S a indiqué que la validation de la sécurité fonctionnelle a consommé 18 % à 22 % du temps de développement total pour les cartes HDI automobiles en 2025. Des laboratoires indépendants tels que TÜV SÜD et Intertek affichaient des carnets de commandes de 12 mois, retardant les lancements de plateformes et orientant les fournisseurs de rang 1 vers des fabricants de circuits imprimés établis disposant de chambres d'essai internes et d'une expertise en fiabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de circuit imprimé : les cartes rigides-flex maintiennent leur avance tandis que les circuits flexibles s'accélèrent

Les substrats rigides-flex ont capté 27,56 % des revenus de 2025, soulignant leur dominance dans les modules de caméra ADAS et les contrôleurs de domaine où un empilement tridimensionnel offre une résistance aux vibrations avec une prime de prix de 40 % à 60 %. Les circuits flexibles ont enregistré la trajectoire la plus rapide, progressant à un CAGR de 8,39 % jusqu'en 2031, les boîtiers radar enveloppants et les unités lidar minces rejetant les facteurs de forme rigides. La technologie HDI, essentielle pour les processeurs NVIDIA Orin et Qualcomm Snapdragon Ride, est de plus en plus standardisée dans les plateformes de calcul centralisées, remplaçant les cartes multicouches conventionnelles dans les véhicules de milieu de gamme. Les cartes rigides multicouches standard persistent dans les capteurs ultrasoniques, mais leur part continue de diminuer à mesure que les équipementiers consolident leurs fournisseurs pour simplifier les achats. Les substrats CI constituent le pont entre les systèmes sur puce ADAS et les cartes contrôleurs, bénéficiant de géométries de lignes et d'espaces plus fines inférieures à 10 µm qui sous-tendent les nœuds semiconducteurs à 5 nm et 3 nm. Les variantes à noyau métallique et céramique comblent des niches thermiques ou diélectriques, notamment dans les étages de puissance des radars 4D et des lidars.

Samsung Electro-Mechanics a augmenté sa capacité FC-BGA de 35 % en 2025, permettant une réduction de 22 % de l'empreinte du boîtier pour le processeur Snapdragon Ride Flex de Qualcomm. Les gains de rendement issus des films polyimides de nouvelle génération réduisent les taux de rebut des circuits flexibles, ouvrant la voie à une adoption en grande série au-delà des segments haut de gamme. Par conséquent, le marché des circuits imprimés ADAS est prêt pour un pivot régulier de la dominance des multicouches rigides vers un paysage mixte dans lequel les formats flexibles et rigides-flex coexistent avec des constructions HDI adaptées aux enveloppes de performance des contrôleurs de domaine.

Par matériau de substrat : les stratifiés haute vitesse dominent, le polyimide gagne en dynamisme

Les matériaux haute vitesse et faibles pertes détenaient 44,21 % des revenus de 2025, car les liaisons radar à 77 GHz et Ethernet à 10 Gbps exigent des facteurs de dissipation inférieurs à 0,004 à 10 GHz. Les substrats en polyimide sont sur une trajectoire de CAGR de 10,11 % jusqu'en 2031, privilégiés pour les emplacements radar sous capot où des températures de fonctionnement continues de 150 °C et des cycles thermiques agressifs mettent à l'épreuve le FR-4 conventionnel. L'époxy verre sert les caméras d'entrée de gamme et les capteurs ultrasoniques, mais cède des parts à mesure que les constructeurs automobiles privilégient le contrôle de l'impédance. Les films de construction et les résines bismaléimide-triazine dominent l'espace des substrats CI, supportant des densités de vias supérieures à 10 000 vias/cm² pour les systèmes sur puce avancés.

Rogers RO4000 et Panasonic Megtron 6 mènent le segment haute fréquence, permettant une signalisation différentielle à 28 Gbps sur des pistes de 200 mm sans dépasser un budget de perte d'insertion de 1 dB[3]Source : Rogers Corporation, « RO4000 Series Laminates Datasheet », rogerscorp.com. AT&S a indiqué que la composition du coût des matériaux des cartes radar est passée de 38 % à 52 % de stratifié haute fréquence entre 2023 et 2025. L'adoption du polyimide est en outre stimulée par le Pyralux AP Plus de DuPont, dont le coefficient de dilatation thermique de 12 ppm/°C réduit le désalignement des plages de connexion lors du brasage par refusion, offrant un point d'entrée économique pour les circuits flexibles de grande série.

Analyse géographique

L'Asie-Pacifique a représenté 86,10 % des revenus de 2025, consolidant son statut de noyau de fabrication pour le marché des circuits imprimés ADAS. La Chine à elle seule a expédié 38 millions de m² de cartes automobiles, portée par 9,8 millions de ventes intérieures de véhicules électriques à batterie et des subventions gouvernementales favorisant les modèles équipés d'ADAS. Shennan Circuits et Kinwong ont ajouté 1,6 million de m² de capacité HDI pour servir Huawei et Desay SV Automotive. Les exportations de Taïwan ont progressé de 19 % alors qu'Unimicron, Zhen Ding et Tripod Technology expédiaient 18 millions de m² de cartes HDI et rigides-flex vers l'Europe et l'Amérique du Nord. La Corée du Sud s'est concentrée sur les substrats de boîtiers haute densité, Samsung Electro-Mechanics captant 22 % des revenus mondiaux des substrats CI automobiles. Le Japon a reculé de 3 % alors que Toyota et Honda localisaient leurs approvisionnements, mais Meiko Electronics continue de dominer les applications lidar à très faible taux de défauts.

L'Amérique du Nord détenait 9,2 % en 2025, mais devrait atteindre 11,5 % d'ici 2031. TTM Technologies a inauguré une ligne HDI de 95 millions USD à Juarez, au Mexique, réduisant de quatre à six semaines les délais de livraison aux équipementiers. Le corridor États-Unis-Mexique bénéficie d'allègements tarifaires, d'incitations gouvernementales et de la proximité des usines d'assemblage de Stellantis et General Motors.

L'Europe a maintenu une part de 4,7 % sous le poids des coûts énergétiques élevés ; AT&S et Schweizer Electronic mettent l'accent sur des programmes à faible volume et haute diversité tels que les substrats lidar pour le segment luxe. L'Asie du Sud-Est, notamment la Thaïlande et le Viêt Nam, gagne des travaux d'assemblage final mais importe encore la plupart des cartes HDI de Chine et de Taïwan.

Paysage concurrentiel

Le marché des circuits imprimés ADAS présente une concentration modérée : les cinq premiers fournisseurs, TTM Technologies, Unimicron, AT&S, Samsung Electro-Mechanics et Meiko Electronics, contrôlaient environ 38 % des revenus de 2025. L'intensité capitalistique d'une seule ligne de production HDI à 16 couches dépasse 80 millions USD, et la certification ISO 26262 ASIL-D impose des cycles d'investissement et d'audit de processus pluriannuels qui dissuadent les nouveaux entrants.

Le leadership technologique s'articule autour de la construction HDI via-in-pad permettant un pas de réseau à billes de 0,4 mm et des structures de vias interstitiels toutes couches qui réduisent le nombre de couches jusqu'à 30 % tout en préservant les marges de signal à 28 Gbps. AT&S a déposé 14 brevets de circuits imprimés à composants intégrés en 2025, démontrant une réduction de 1,2 l du volume du boîtier du contrôleur de domaine. Les substrats céramiques pour lidar à état solide et les cartes à noyau métallique pour radar 4D haute puissance représentent des niches attractives où la conductivité thermique plutôt que le coût dicte le choix des matériaux.

Les challengers régionaux occupent des positions significatives. Shennan Circuits a doublé son volume qualifié ASIL-C, tirant parti de sa proximité avec BYD et SAIC Motor. Schweizer Electronic a introduit des cartes à noyau métallique cuivre-invar-cuivre atteignant une conductivité thermique de 120 W/m-K, élargissant la part adressable dans les modules d'amplificateurs de puissance radar 4D. Des fabricants émergents tels que DSBJ en Chine et AT&S India en Inde visent à sous-coter les acteurs établis de 25 % à 30 % sur les programmes ADAS de milieu de gamme, bien que l'absence de lignes certifiées ASIL-D limite actuellement leur potentiel de croissance.

Leaders du secteur des circuits imprimés ADAS

TTM Technologies Inc.

Unimicron Technology Corp.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

Meiko Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Samsung Electro-Mechanics s'est engagé à investir 280 milliards KRW (210 millions USD) pour augmenter de 40 % la production de substrats de boîtiers à Busan, ciblant les systèmes sur puce ADAS à pas ultra-fin.

- Décembre 2025 : Unimicron a finalisé l'acquisition d'une usine HDI à Kunshan pour 180 millions USD, réservant une production automobile de 12 à 18 couches pour le 2e trimestre 2026.

- Novembre 2025 : AT&S a sécurisé un contrat d'approvisionnement en rigide-flex de sept ans d'une valeur de 420 millions EUR (470 millions USD) avec Stellantis pour les contrôleurs STLA Brain.

- Octobre 2025 : TTM Technologies a ouvert une ligne HDI à 20 couches de 95 millions USD à Juarez, au Mexique, dédiée aux cartes ADAS de General Motors et Stellantis.

Périmètre du rapport mondial sur le marché des circuits imprimés ADAS

Le rapport sur le marché des circuits imprimés ADAS est segmenté par type de circuit imprimé (multicouche standard, rigide 1-2 faces, HDI, circuits flexibles, substrats CI et rigide-flex), matériau de substrat (époxy verre, haute vitesse/faibles pertes, polyimide et résines d'encapsulation), matériaux de circuits imprimés (stratifié cuivré et substrat d'encapsulation haute densité) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Multicouche standard rigide (non-HDI) |

| Rigide 1-2 faces |

| Interconnexion haute densité (HDI) |

| Circuits flexibles |

| Substrats CI (substrats de boîtiers) |

| Rigide-flex |

| Autres types de circuits imprimés (noyau métallique, céramique, cuivre épais) |

| Époxy verre (FR-4) |

| Haute vitesse / Faibles pertes |

| Polyimide (PI) |

| Résines d'encapsulation (BT / ABF) |

| Autres matériaux (noyau métallique, céramique, CEM) |

| Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de circuit imprimé | Multicouche standard rigide (non-HDI) | |

| Rigide 1-2 faces | ||

| Interconnexion haute densité (HDI) | ||

| Circuits flexibles | ||

| Substrats CI (substrats de boîtiers) | ||

| Rigide-flex | ||

| Autres types de circuits imprimés (noyau métallique, céramique, cuivre épais) | ||

| Par matériau de substrat | Époxy verre (FR-4) | |

| Haute vitesse / Faibles pertes | ||

| Polyimide (PI) | ||

| Résines d'encapsulation (BT / ABF) | ||

| Autres matériaux (noyau métallique, céramique, CEM) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des circuits imprimés ADAS ?

La taille du marché des circuits imprimés ADAS s'élevait à 5,05 milliards USD en 2026 et devrait atteindre 7,54 milliards USD d'ici 2031.

Quel est le taux de croissance attendu pour les circuits imprimés ADAS ?

Le marché devrait afficher un CAGR de 8,35 % entre 2026 et 2031.

Quel type de circuit imprimé domine les applications ADAS automobiles ?

Les cartes rigides-flex sont en tête avec 27,56 % de part de revenus, car leur structure tridimensionnelle résiste aux vibrations dans les modules de caméra et de contrôleur.

Pourquoi les stratifiés haute vitesse sont-ils importants pour les ADAS ?

Les liaisons radar à 77 GHz et Ethernet à 10 Gbps nécessitent des stratifiés à faibles pertes avec des facteurs de dissipation inférieurs à 0,004 pour garantir l'intégrité du signal.

Dernière mise à jour de la page le: