Taille et Part du Marché des Circuits Imprimés en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

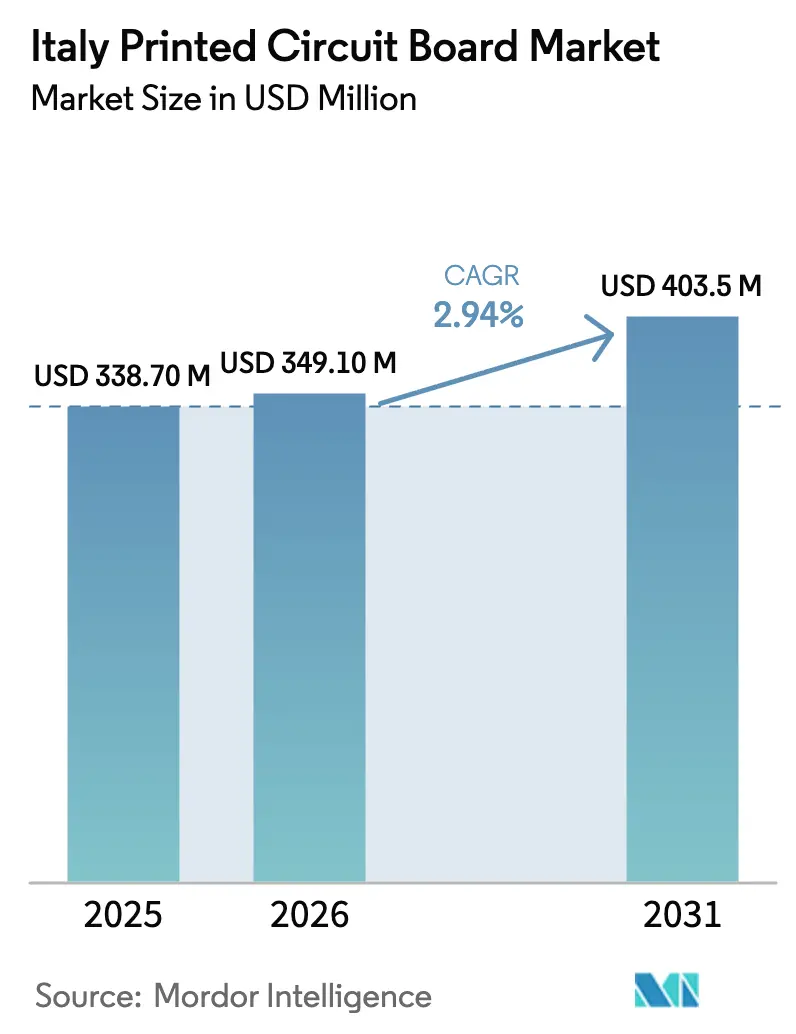

| Taille du marché de l'année de base (2025) | 338.70 Millions de dollars américains |

| Taille du Marché (2026) | 349.10 Millions de dollars américains |

| Taille du Marché (2031) | 403.5 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.94% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Circuits Imprimés en Italie par Mordor Intelligence

Le marché des circuits imprimés en Italie devrait croître de 338,70 millions USD en 2025 à 349,10 millions USD en 2026 et devrait atteindre 403,5 millions USD d'ici 2031 à un CAGR de 2,94 % sur la période 2026-2031. Cette trajectoire régulière reflète une vague de relocalisation dans l'électronique automobile et de défense, un soutien renforcé des politiques en matière de semi-conducteurs, et une demande croissante pour des solutions de stratifiés à faibles pertes alignées sur les déploiements de la 5G. Les fabricants nationaux tirent parti de délais d'approvisionnement plus courts, tandis que les qualifications de matériaux haute vitesse créent des opportunités de ventes croisées vers les plateformes de centres de données et de radar. Par ailleurs, l'intégration verticale autour de la chaîne de valeur du carbure de silicium lie l'innovation en silicium à la demande de substrats et d'assemblage final, amplifiant le lien entre la capacité de production de plaquettes et les achats de circuits imprimés. La volatilité du prix du cuivre et la hausse des tarifs énergétiques tempèrent la croissance globale, mais elles récompensent également les stratégies d'optimisation des procédés et de réduction du poids en cuivre qui préservent les marges.

Principaux Enseignements du Rapport

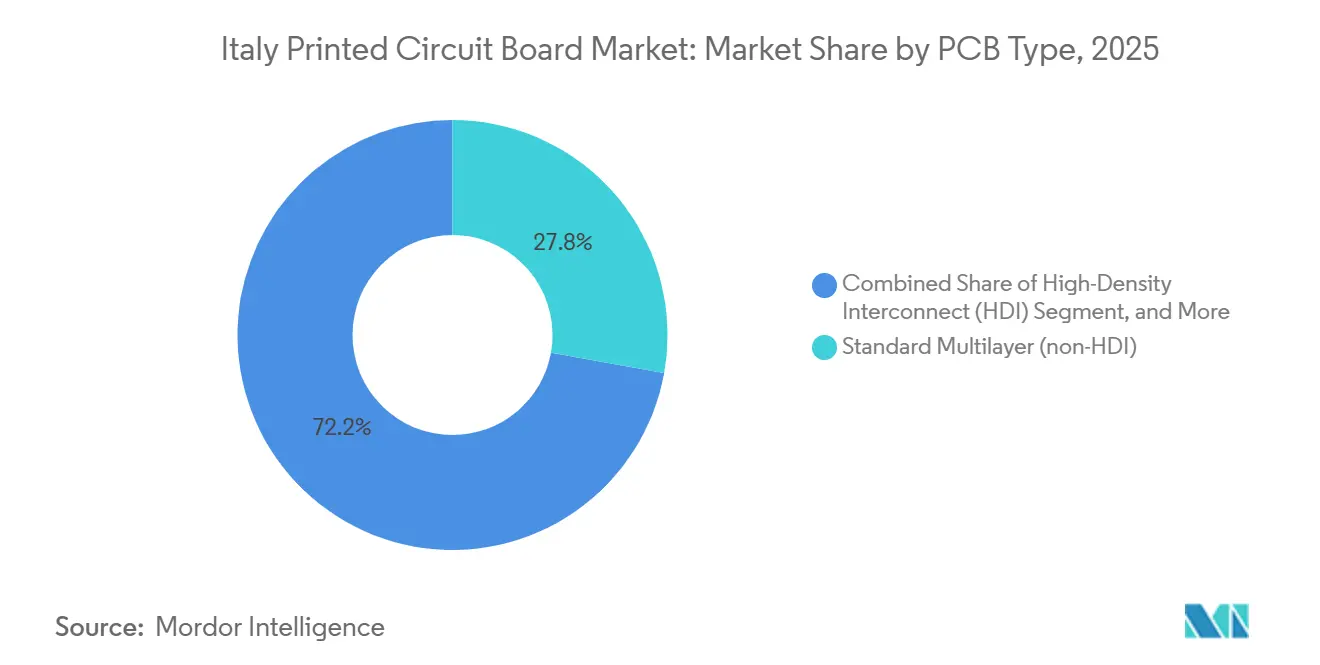

- Par type de circuit imprimé, les cartes rigides multicouches standard non-HDI ont dominé avec une part de revenus de 27,82 % du marché des circuits imprimés en Italie en 2025, tandis que les circuits flexibles devraient se développer à un CAGR de 3,17 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 représentait 42,34 % de la part du marché des circuits imprimés en Italie en 2025, tandis que les stratifiés haute vitesse à faibles pertes progressent à un CAGR de 3,26 % jusqu'en 2031.

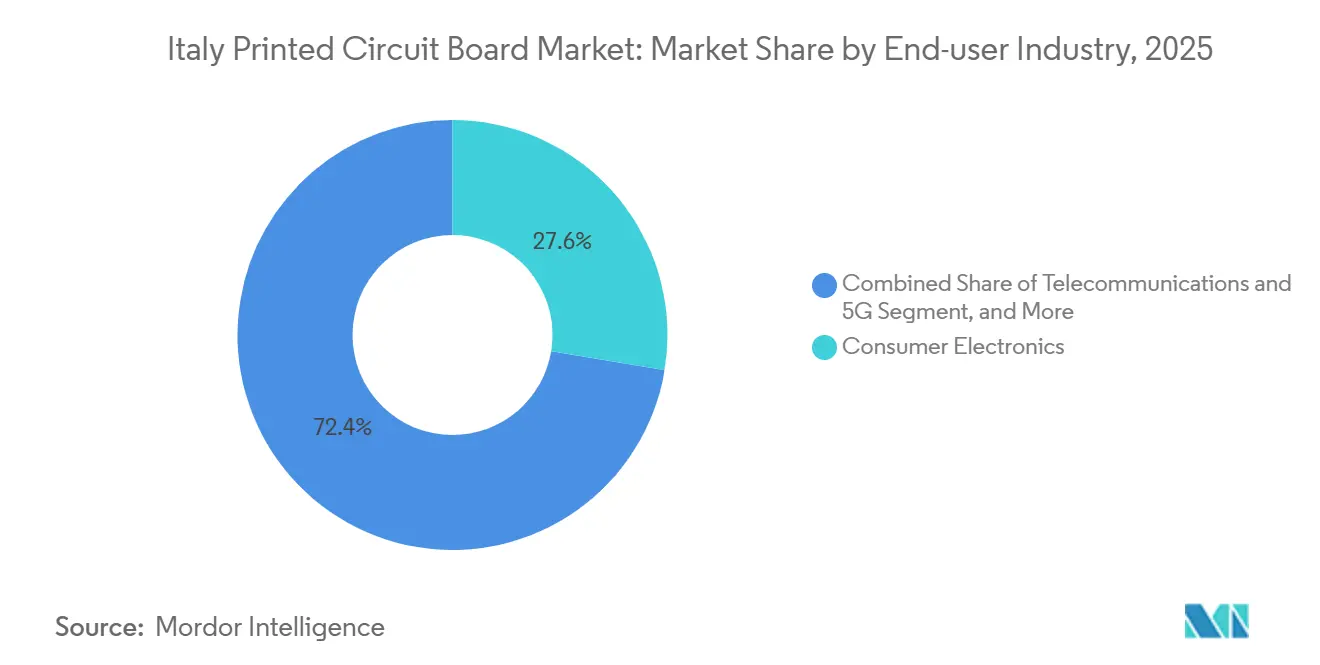

- Par secteur d'utilisation final, l'électronique grand public représentait 27,61 % de la taille du marché des circuits imprimés en Italie en 2025, mais les applications automobiles et véhicules électriques croissent à un CAGR de 4,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Circuits Imprimés en Italie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération de l'Électronique Grand Public et des Appareils IoT | +0.4% | Clusters de Lombardie et d'Émilie-Romagne | Moyen terme (2-4 ans) |

| Adoption Croissante des Véhicules Électriques | +0.6% | Corridor automobile de Turin et Emilia Motor Valley | Long terme (≥ 4 ans) |

| Déploiement Rapide de l'Infrastructure 5G | +0.5% | Zones métropolitaines de Milan, Rome et Naples | Court terme (≤ 2 ans) |

| Miniaturisation Continue et Exigences HDI | +0.4% | Pôles médicaux en Lombardie et en Vénétie | Moyen terme (2-4 ans) |

| Relocalisation du Prototypage de Circuits Imprimés Haute Technologie | +0.3% | À l'échelle nationale avec le soutien de l'IPCEI Microélectronique | Long terme (≥ 4 ans) |

| Investissements du Programme Chips Act de l'UE dans les Substrats Avancés | +0.5% | Sicile (Catane) et Lombardie (Agrate Brianza) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Véhicules Électriques

L'e-building de Ferrari à Maranello, d'une valeur de 200 millions EUR (236 millions USD), s'approvisionne déjà en circuits flexibles pour les modules de batteries cylindriques et en cartes multicouches pour les onduleurs 800 volts, donnant le ton pour les préférences d'approvisionnement futures.[1]Ferrari N.V., "Ferrari inaugure l'e-building à Maranello," ferrari.com Stellantis a suivi en décembre 2025, confirmant la production de blocs-batteries à Mirafiori à partir de mi-2026, ce qui ancre la demande de cartes à fort courant et haute température sur toute sa prochaine gamme Fiat 500. L'électrification des véhicules double, voire triple, le nombre de cartes par unité, couvrant la gestion des batteries, les chargeurs embarqués et les convertisseurs CC-CC. Sur le marché des circuits imprimés en Italie, les fournisseurs locaux qui respectent les cycles de qualification automobile et offrent un support de conception rapide remportent des créneaux de prototypage qui se traduisent ensuite en volumes de série. À mesure que les cycles de vie des plateformes se raccourcissent, les équipementiers de rang 1 s'appuient de plus en plus sur la capacité de production rapide italienne pour réduire les risques liés aux calendriers de montée en cadence.

Déploiement Rapide de l'Infrastructure 5G

Le Plan National de Relance et de Résilience a alloué 5,29 milliards EUR (6,24 milliards USD) à la 5G, et un accord d'approvisionnement de 2025 entre Nokia et Telecom Italia génère une demande de stratifiés haute vitesse.[2]Nokia, "Nokia et TIM signent un accord d'approvisionnement 5G de 3 ans," nokia.com Chaque unité d'antenne active intègre jusqu'à huit circuits imprimés multicouches, chacun fabriqué sur des matériaux à faibles pertes avec des facteurs de dissipation inférieurs à 0,004. La couverture sub-6 GHz domine le déploiement de 2026, mais la densification en ondes millimétriques après 2027 introduit un second cycle de construction pour les cartes d'antennes rigides-flexibles. Les ateliers nationaux offrant des délais de prototypage à production de six à huit semaines comblent les lacunes que les fournisseurs asiatiques ne peuvent pas satisfaire dans des délais de déploiement comprimés. L'obligation de connectivité gigabit pour 99,8 % des foyers d'ici 2026 accélère davantage la concentration de la demande sur le marché des circuits imprimés en Italie.

Investissements du Programme Chips Act de l'UE dans les Substrats Avancés

L'expansion du carbure de silicium de STMicroelectronics à hauteur de 5 milliards EUR (5,9 milliards USD) à Catane et Agrate Brianza, ainsi que le projet d'encapsulation de Silicon Box à hauteur de 3,2 milliards EUR (3,8 milliards USD), élèvent les substrats de circuits intégrés à noyau mince et les substrats de boîtiers au rang de priorité stratégique.[3]STMicroelectronics, "STMicroelectronics annonce un investissement de 5 milliards EUR pour l'expansion de la capacité en carbure de silicium," st.com Les largeurs de lignes ultra-fines inférieures à 25 µm et les diamètres de vias inférieurs à 75 µm nécessitent de nouveaux films de construction tels que les résines ABF et BT, mais les chaînes d'approvisionnement européennes restent embryonnaires. Le programme Chips Act alloue 3 milliards EUR (3,5 milliards USD) à la localisation des substrats, ouvrant la voie aux producteurs italiens de stratifiés pour s'associer directement avec les sous-traitants d'assemblage final sur le marché des circuits imprimés en Italie. Les premiers acteurs capables de certifier de nouveaux systèmes de résines sur des équipements de laminage existants s'assurent un statut de fournisseur privilégié bien avant le début de la fabrication en grande série en 2027.

Miniaturisation Continue et Exigences HDI

Les entreprises de dispositifs médicaux en Lombardie et en Vénétie migrent vers des conceptions de microvias percés au laser pour réduire l'encombrement des dispositifs à moins de 20 mm × 30 mm. Les architectures HDI atteignent des règles de tracé et d'espacement de 75 µm, doublent la densité de routage et maintiennent l'intégrité du signal pour les liaisons de données multi-gigabits. La tarification premium découle de la traçabilité ISO 13485 et de la conformité à la sécurité IEC 60601-1, qui imposent ensemble des régimes rigoureux de documentation et de contrôle des procédés. Les solutions flexibles et rigides-flexibles en robotique chirurgicale supportent plus de 100 000 flexions dynamiques, réduisant l'épaisseur de la feuille de cuivre à 12 µm. Les fournisseurs qui intègrent l'inspection par vision artificielle et les analyses de contrôle statistique des procédés atteignent les objectifs de rendement IPC Classe 3, renforçant la réputation de l'Italie en matière d'électronique médicale haute fiabilité sur le marché des circuits imprimés en Italie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des Prix du Cuivre | -0.5% | À l'échelle nationale, pour tous les fabricants | Court terme (≤ 2 ans) |

| Concurrence des Importations Asiatiques à Faible Coût | -0.4% | À l'échelle nationale, plus aiguë pour les types de cartes de commodité | Moyen terme (2-4 ans) |

| Délais d'Approvisionnement pour les Substrats de Qualité Semi-conducteur | -0.2% | Segments des substrats de circuits intégrés et HDI | Moyen terme (2-4 ans) |

| Pénurie de Main-d'Œuvre Qualifiée dans le Traitement Avancé | -0.3% | Régions industrielles du nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Cuivre

Le cuivre au comptant a grimpé de 34 % entre août 2025 et janvier 2026, érodant les marges de 200 à 300 points de base pour les ateliers sous contrats trimestriels.[4]London Metal Exchange, "Prix des contrats à terme sur le cuivre," lme.com Les acteurs de plus petite taille sans capacité de couverture ont absorbé la hausse, entraînant des changements de conception vers des feuilles plus minces et des tracés plus étroits qui réduisent la consommation de cuivre par panneau. Les fluctuations imprévisibles des matières premières découragent la planification des investissements à long terme, retardant l'installation de presses de laminage et de lignes de placage. Les stratégies de contrats à terme atténuent l'exposition, mais seuls les groupes verticalement intégrés disposent de la profondeur de trésorerie nécessaire pour sécuriser une couverture sur plusieurs mois. Jusqu'à la stabilisation des prix, les fabricants de cartes, sur le marché des circuits imprimés en Italie, continuent de privilégier des empilements légers en matériaux et de réduire les stocks en cours de fabrication.

Concurrence des Importations Asiatiques à Faible Coût

Les importations en provenance de Chine, de Taïwan et de Corée du Sud couvraient environ 60 % de la demande italienne en valeur en 2024, avec des coûts unitaires inférieurs de 25 à 35 % sur les cartes multicouches et double face de commodité.[5]Eurostat, "Données douanières pour les importations de circuits imprimés," ec.europa.eu Bien que le Mécanisme d'Ajustement Carbone aux Frontières vise à tarifer les émissions incorporées, les circuits imprimés se trouvent dans une zone grise définitionnelle, retardant les droits de douane protecteurs. Les producteurs italiens se repositionnent vers les niches de production rapide, HDI et rigide-flexible où la collaboration en conception et les cycles de deux à trois semaines justifient des primes. Néanmoins, tout retard dans la migration vers la valeur ajoutée risque de céder davantage de parts à la concurrence des importations à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Circuits Flexibles Mènent la Vague de Miniaturisation

Les circuits flexibles occupent le devant de la scène, croissant à un CAGR de 3,17 % et augmentant régulièrement leur part du marché des circuits imprimés en Italie. La demande provient des modules de batteries, des capteurs de santé portables et des appareils pliables qui nécessitent des substrats capables de se plier en continu sans microfissuration. En revanche, les cartes rigides multicouches standard non-HDI ont maintenu 27,82 % de la taille du marché des circuits imprimés en Italie en 2025, mais font face à une concurrence tarifaire accrue qui limite leur potentiel d'expansion. Les cartes à interconnexion haute densité, avec des microvias empilés et des couches de construction séquentielles, migrent des smartphones vers le radar automobile et les systèmes avancés d'aide à la conduite, soutenant la poussée plus large du marché des circuits imprimés en Italie vers la complexité d'ingénierie. Les architectures rigides-flexibles remportent l'adoption dans l'aérospatiale car les facteurs de forme pliables réduisent la masse tout en préservant la résilience aux vibrations. Les cartes une et deux faces poursuivent un déclin maîtrisé à mesure que les fabricants d'appareils électroménagers consolident les circuits dans des modules d'alimentation intégrés. Tout au long de cette transition, les fabricants nationaux tirent parti de leur proximité avec les centres de conception, capturant des programmes de prototypage puis montant en puissance vers des lots de volume moyen.

Le marché des circuits imprimés en Italie bénéficie de Ferrari, Leonardo et des équipementiers médicaux qui privilégient les partenaires de production rapide capables d'itérer les empilements en quelques jours. Ces clients récompensent l'engagement d'ingénierie de bout en bout, englobant la simulation d'intégrité du signal, l'utilisation des panneaux et la conception des chemins thermiques. Dans le domaine des circuits flexibles et HDI, les acteurs du secteur des circuits imprimés en Italie intègrent l'imagerie directe laser et le décapage au plasma pour atteindre la fiabilité IPC Classe 3. Ce mix technologique maintient le pouvoir de fixation des prix et compense la réduction des volumes dans les formats rigides traditionnels. Les opportunités émergentes résident dans les substrats de circuits intégrés ultra-minces une fois que Silicon Box mettra en service son installation italienne, pouvant potentiellement faire naître un écosystème local pour l'approvisionnement en cartes porteuses et interposeurs d'ici 2028.

Par Matériau de Substrat : Les Stratifiés Haute Vitesse Progressent grâce à la 5G et aux Centres de Données

L'époxy verre FR-4 a dominé avec 42,34 % de la part du marché des circuits imprimés en Italie en 2025, mais sa tangente de perte supérieure à 0,02 limite son utilisation au-delà de 10 GHz. Les matériaux haute vitesse à faibles pertes s'accélèrent donc à un CAGR de 3,26 % à mesure que les équipementiers de commutateurs pour télécommunications et centres de données recherchent des constantes diélectriques inférieures à 3,5. Le marché des circuits imprimés en Italie spécifie de plus en plus les stratifiés Rogers, Isola et Panasonic pour les radios macro-cellulaires et les routeurs à plan de fond optique, ancrant des feuilles de route de qualification pluriannuelles. Le polyimide reste essentiel pour les cartes flexibles car il conserve son intégrité mécanique aux températures de refusion de 260 °C. Malgré un coût trois à quatre fois supérieur à celui du FR-4, le polyimide sécurise des commandes dans les blocs-batteries, la robotique chirurgicale et l'avionique où les cycles thermiques sont sévères.

Plus en amont, les résines ABF et BT émergent dans les substrats d'encapsulation de circuits intégrés, bien qu'en faibles volumes jusqu'à la maturité de la production nationale d'ABF. Le polytétrafluoroéthylène chargé de céramique et le polymère à cristaux liquides occupent des niches spécialisées de frontal RF et de charge utile satellitaire où une stabilité diélectrique extrême est obligatoire. La tension de la chaîne d'approvisionnement autour de la feuille de cuivre continue d'affecter chaque niveau de stratifié, renforçant l'accent du marché des circuits imprimés en Italie sur des poids de base plus minces et une réduction des chutes de panneaux. Les partenariats entre les fabricants locaux et les maisons de matériaux mondiales raccourcissent les boucles de qualification, permettant aux ateliers de reconfigurer les presses grâce à des profils de température et de pression définis par logiciel plutôt que par des révisions matérielles majeures.

Par Secteur d'Utilisation Final : L'Automobile et les Véhicules Électriques Dépassent l'Électronique Grand Public

L'électronique grand public a contribué à hauteur de 27,61 % de la taille du marché des circuits imprimés en Italie en 2025, couvrant les smartphones, les tablettes et les commandes d'électroménagers. Cependant, la demande automobile et véhicules électriques est le moteur de la dynamique, progressant à un CAGR de 4,02 % jusqu'en 2031, à mesure que l'électrification des groupes motopropulseurs multiplie le nombre de cartes par véhicule. Les onduleurs de traction, les systèmes de gestion des batteries et les chargeurs embarqués nécessitent des constructions multicouches capables de résister aux architectures 800 volts et aux températures ambiantes dépassant 125 °C. Le marché des circuits imprimés en Italie aligne donc les dépenses de R&D vers des conceptions à cuivre épais et haute conductivité thermique compatibles avec les semi-conducteurs au carbure de silicium. L'infrastructure de télécommunications stimule également les mises à niveau des matériaux, mais son plateau de volume après 2027 modère la croissance par rapport à la montée en puissance des véhicules électriques.

L'automatisation industrielle conserve une part stable grâce aux incitations de l'Industrie 4.0 en Italie, canalisant les commandes de contrôleurs logiques programmables et d'entraînements de moteurs vers les ateliers de cartes régionaux. L'électronique médicale offre des marges premium sur des volumes modestes, liée à la traçabilité ISO 13485, tandis que les cartes aérospatiales et de défense bénéficient de longs horizons de programme grâce au carnet de commandes de Leonardo de 44,2 milliards EUR (52,1 milliards USD). Les centres de données et les serveurs d'intelligence artificielle contribuent à des plans de fond à nombre de couches élevé de niche, mais la présence hyperscale limitée du pays tempère la demande absolue en mètres carrés par rapport aux clusters d'Europe du Nord. Les projets de stockage d'énergie et les mises à niveau des réseaux intelligents complètent les applications émergentes qui nécessitent des configurations de commutation haute isolation et haute fréquence.

Analyse Géographique

Le nord de l'Italie reste le noyau de la production et de la demande, s'étendant de la Lombardie au Piémont, à la Vénétie et à l'Émilie-Romagne. Le réseau dense du cluster d'équipementiers automobiles, de fournisseurs d'automatisation industrielle et d'entreprises de dispositifs médicaux soutient des cycles de prototypage rapides, ancrant le marché des circuits imprimés en Italie dans des flux de travail en flux tendu. Les tarifs d'électricité d'environ 108 EUR (127 USD) par mégawattheure en 2024 dépassaient la moyenne européenne, incitant certaines étapes de laminage à forte consommation d'énergie à être planifiées en équipe de nuit ou partiellement externalisées. Néanmoins, le fret transfrontalier en provenance d'Autriche et d'Allemagne maintient les délais de livraison dans un délai de deux jours, préservant la compétitivité régionale.

Le profil du sud de l'Italie est en hausse à mesure que STMicroelectronics étend son hub de plaquettes de carbure de silicium à Catane et que Silicon Box construit un site d'encapsulation avancée dans le nord. Ces projets relient le silicium en amont et en aval à l'assemblage de cartes en aval, pouvant potentiellement déplacer la logistique des substrats vers le sud après 2027. Le Fonds Made in Italy a alloué 700 millions EUR (825 millions USD) en subventions pour les mises à niveau de capacité HDI et rigide-flexible, orientant les investissements vers l'automatisation des procédés et l'inspection optique. Les pays voisins d'Europe centrale et orientale offrent des coûts de main-d'œuvre inférieurs de 40 à 50 %, mais ils manquent de la co-localisation dense des équipementiers qui raccourcit les itérations de conception, atténuant dans une certaine mesure l'écart de main-d'œuvre.

Les obstacles réglementaires restent un frein : des procédures d'autorisation complexes ajoutent 12 à 18 mois aux expansions sur site vierge, et les cotisations de sécurité sociale alourdissent les charges d'emploi. Néanmoins, la participation aux Projets Importants d'Intérêt Européen Commun permet aux projets italiens de contourner les plafonds d'aides d'État pour les initiatives stratégiques en microélectronique. Les fonds de Relance et de Résilience de l'UE soutiennent l'infrastructure numérique, soutenant indirectement la demande de circuits imprimés pour les télécommunications, mais les goulots d'étranglement dans les décaissements ralentissent l'attribution des contrats. Dans l'ensemble, le marché des circuits imprimés en Italie tire parti de la proximité géographique avec des équipementiers à haute valeur ajoutée malgré des désavantages structurels en termes de coûts.

Paysage Concurrentiel

Les spécialistes nationaux tels que Somacis, Cistelaier et Elemaster ancrent le segment de volume moyen et de mix élevé, se concentrant sur les secteurs automobile, industriel et médical sur le marché des circuits imprimés en Italie. L'acquisition de Somacis par Bain Capital en 2024 signale l'appétit du capital-investissement pour consolider ces entreprises de taille intermédiaire afin de débloquer des économies d'achats et d'élargir les portefeuilles HDI et rigide-flexible. Les acteurs mondiaux tels qu'AT&S, TTM Technologies et Flex servent l'Italie via des réseaux européens multi-sites, l'usine de Leoben d'AT&S étant positionnée pour livrer des cartes dans le nord de l'Italie en moins de 48 heures. Les géants asiatiques comme Unimicron et Zhen Ding livrent généralement des volumes multicouches de commodité sur des cycles de huit à douze semaines, cédant les activités de prototypage aux ateliers européens.

L'adoption technologique varie : les leaders déploient l'imagerie directe laser, le décapage au plasma et l'inspection optique automatisée pour atteindre des rendements IPC Classe 3 supérieurs à 95 %, tandis que les installations plus petites s'appuient sur le perçage mécanique et la sérigraphie manuelle qui limitent les applications à l'IPC Classe 2. La collaboration en conception pour la fabricabilité émerge comme le principal champ de bataille. Les fabricants intègrent de plus en plus des ingénieurs sur les sites des clients pour co-optimiser les empilements, les structures de vias et les chemins thermiques, monétisant des honoraires d'ingénierie non récurrents plutôt que de concurrencer uniquement sur le prix unitaire.

L'opportunité de marché inexploitée réside dans les substrats de circuits intégrés et de boîtiers, un segment presque entièrement importé aujourd'hui. L'installation italienne de Silicon Box pourrait constituer le point de basculement qui encourage la production locale de stratifiés, créant un écosystème verticalement intégré allant de la synthèse de résines à la lamination à noyau mince. Les cartes RF haute fréquence pour les charges utiles satellitaires et les radars de défense présentent également un potentiel de marge à la hausse, car les fournisseurs nationaux peuvent s'aligner sur les longs cycles de programme de Leonardo et les habilitations de sécurité. Dans l'ensemble, une fragmentation modérée prévaut, mais la dynamique de consolidation suggère que le marché des circuits imprimés en Italie se dirige vers un paysage plus concentré d'ici la fin de la décennie.

Leaders du Secteur des Circuits Imprimés en Italie

Somacis S.p.A.

Cistelaier S.p.A.

Elemaster S.p.A.

TTM Technologies, Inc.

AT&S AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Scanfil a finalisé l'acquisition de MB Elettronica, ajoutant une capacité de salle blanche certifiée ISO 13485 pour l'assemblage de circuits imprimés médicaux.

- Décembre 2025 : Stellantis a confirmé la production de blocs-batteries à Mirafiori à partir de mi-2026, ancrant la demande de cartes de distribution d'énergie à fort courant.

- Novembre 2025 : Nokia a signé un accord de trois ans avec Telecom Italia pour fournir des stations de base macro-cellulaires 5G, nécessitant environ 50 000 m² de circuits imprimés à faibles pertes par an.

- Octobre 2025 : Ferrari a inauguré son e-building de 200 millions EUR (236 millions USD), intégrant l'assemblage de blocs-batteries et la production d'onduleurs qui s'approvisionne à 60 % en circuits imprimés localement.

Périmètre du Rapport sur le Marché des Circuits Imprimés en Italie

Le rapport sur le marché des circuits imprimés en Italie est segmenté par type de circuit imprimé (multicouche standard non-HDI rigide, 1-2 faces, interconnexion haute densité HDI, circuits flexibles FPC, substrats de circuits intégrés et substrats de boîtiers, rigide-flexible, autres types de circuits imprimés), matériau de substrat (époxy verre FR-4, haute vitesse à faibles pertes, polyimide PI, résines d'encapsulation BT ABF, autres matériaux de substrat, matériau de substrat parent), et secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicules électriques, industrie et énergie, santé et médical, aérospatiale et défense, autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur en USD.

| Multicouche Standard (non-HDI) Rigide |

| 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) |

| Rigide-Flexible |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicules Électriques |

| Industrie et Énergie |

| Santé / Médical |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Final |

| Par Type de Circuit Imprimé | Multicouche Standard (non-HDI) Rigide |

| 1-2 Faces | |

| Interconnexion Haute Densité (HDI) | |

| Circuits Flexibles (FPC) | |

| Substrats de Circuits Intégrés (Substrats de Boîtiers) | |

| Rigide-Flexible | |

| Autres Types de Circuits Imprimés | |

| Par Matériau de Substrat | Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes | |

| Polyimide (PI) | |

| Résines d'Encapsulation (BT / ABF) | |

| Autres Matériaux de Substrat | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Informatique et Centres de Données | |

| Télécommunications et 5G | |

| Automobile et Véhicules Électriques | |

| Industrie et Énergie | |

| Santé / Médical | |

| Aérospatiale et Défense | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle est la valorisation actuelle du marché des circuits imprimés en Italie ?

La taille du marché des circuits imprimés en Italie s'établit à 349,1 millions USD en 2026 et devrait atteindre 403,5 millions USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications automobiles et véhicules électriques progressent à un CAGR de 4,02 %, dépassant tous les autres secteurs d'utilisation final.

Quelle est l'importance de la demande en circuits flexibles en Italie ?

Les circuits flexibles croissent à un CAGR de 3,17 %, bénéficiant des modules de batteries, des appareils portables et des dispositifs pliables qui nécessitent des performances de flexion durables.

Quels matériaux de substrat gagnent des parts de marché ?

Les stratifiés haute vitesse à faibles pertes progressent à un CAGR de 3,26 % à mesure que le matériel 5G et les centres de données nécessitent une perte diélectrique plus faible.

Quelles mesures politiques soutiennent la capacité locale de production de circuits imprimés ?

Le financement du programme Chips Act de l'UE et le Fonds Made in Italy fournissent des subventions et des exemptions d'aides d'État qui incitent aux investissements dans les HDI et les substrats.

Comment les fluctuations des prix du cuivre affectent-elles les fabricants ?

Une hausse de 34 % des prix du cuivre a comprimé les marges jusqu'à 300 points de base, incitant à des conceptions à feuilles plus minces et à une attention accrue à la couverture des matériaux.

Dernière mise à jour de la page le: