Taille et Part du Marché Chinois des Circuits Imprimés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 50.57 Milliards de dollars |

| Taille du Marché (2026) | 53.73 Milliards de dollars |

| Taille du Marché (2031) | 71.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

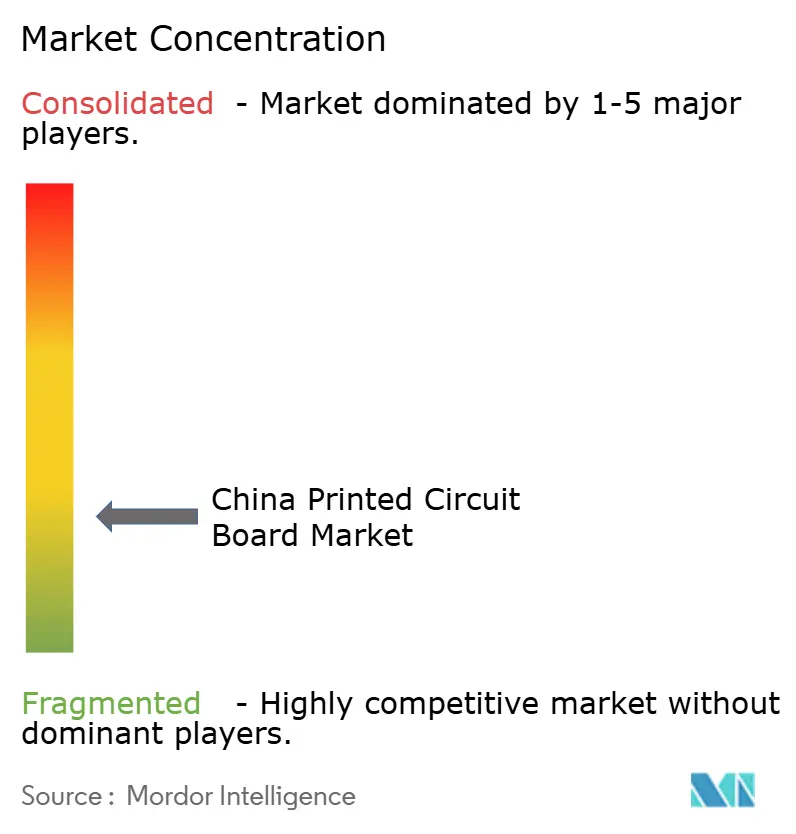

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Chinois des Circuits Imprimés par Mordor Intelligence

La taille du marché chinois des circuits imprimés devrait passer de 50,57 milliards USD en 2025 à 53,73 milliards USD en 2026, et est prévue pour atteindre 71,47 milliards USD d'ici 2031, à un CAGR de 5,87 % sur la période 2026-2031. La migration continue vers des stratifiés haute vitesse à faibles pertes, la demande croissante de substrats CI et les déploiements à grande échelle de la 5G et des véhicules électriques maintiennent les carnets de commandes bien remplis. Les ventes d'électronique grand public se sont stabilisées, mais les opérateurs de télécommunications et de centres de données continuent de spécifier des nombres de couches plus élevés et un contrôle d'impédance plus strict, ce qui fait monter les prix de vente moyens. Parallèlement, les équipementiers automobiles migrent vers des plateformes 800 volts, augmentant les exigences en épaisseur de cuivre et stimulant l'adoption des circuits flexibles. Les acteurs étrangers ajoutent des capacités dans le Jiangsu et à Chongqing, mais les champions locaux s'appuient sur les incitations politiques pour approfondir l'intégration verticale et sécuriser l'approvisionnement en stratifiés.

Points Clés du Rapport

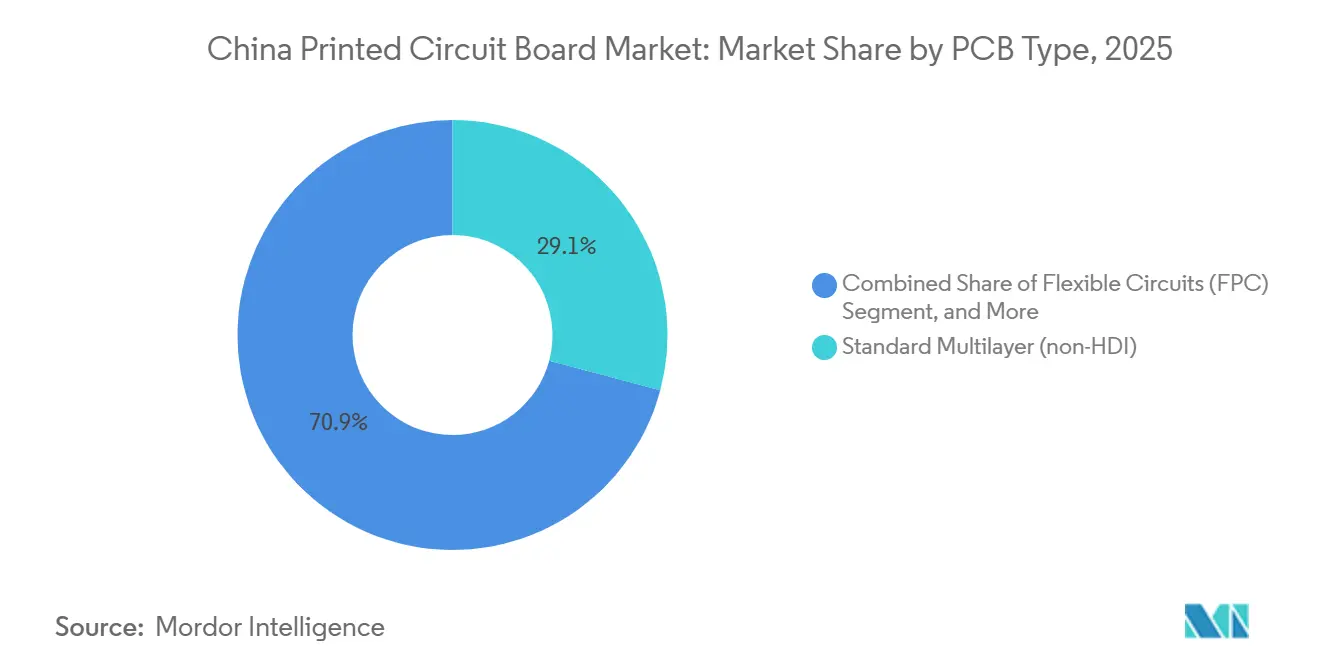

- Par type de circuit imprimé, les cartes multicouches standard ont capturé 29,13 % de la part du marché chinois des circuits imprimés en 2025, tandis que les circuits flexibles devraient enregistrer le CAGR le plus rapide de 7,23 % jusqu'en 2031.

- Par matériau de substrat, l'époxy verre FR-4 représentait 43,21 % de la part du marché chinois des circuits imprimés en 2025, tandis que les stratifiés haute vitesse à faibles pertes devraient se développer à un CAGR de 6,82 % jusqu'en 2031.

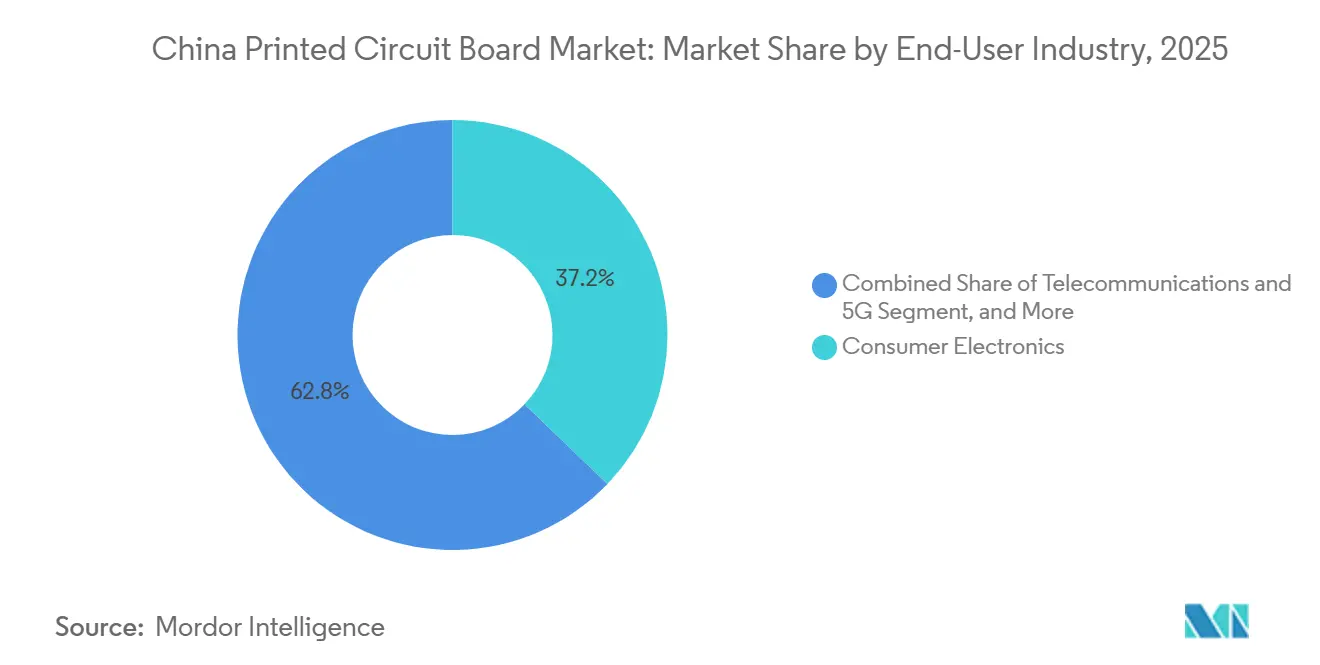

- Par secteur d'utilisation final, l'électronique grand public était en tête avec 37,18 % du marché chinois des circuits imprimés (CI) en 2025 ; les applications de télécommunications et de 5G sont positionnées pour un CAGR de 7,44 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Chinois des Circuits Imprimés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Essor du Déploiement des Infrastructures 5G | +1.2% | Villes de rang 1 et rang 2 à l'échelle nationale | Moyen terme (2-4 ans) |

| Croissance Rapide de la Demande de Fabrication de Véhicules Électriques | +1.4% | Guangdong, Jiangsu, Shanghai, Chongqing | Long terme (≥ 4 ans) |

| Incitations Gouvernementales à l'Autosuffisance en Semi-conducteurs | +1.0% | Delta du Yangtsé et Delta de la Rivière des Perles | Long terme (≥ 4 ans) |

| Prolifération de l'Internet des Objets Grand Public et des Objets Connectés Portables | +0.8% | Clusters d'exportation de Shenzhen et Dongguan | Court terme (≤ 2 ans) |

| Localisation des Chaînes d'Approvisionnement des Centres de Données Hyperscale | +0.9% | Pékin, Shanghai, Guangzhou, Chengdu, Guiyang | Moyen terme (2-4 ans) |

| Adoption de l'Encapsulation Avancée de CI 2,5D/3D | +1.1% | Zones semi-conductrices du Jiangsu et de Shanghai | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor du Déploiement des Infrastructures 5G

La Chine a installé 507 000 nouvelles macro-cellules et petites cellules 5G en 2025, portant le total en service à 4,76 millions. Chaque site macro intègre 15 à 20 cartes multicouches avec des stratifiés à faibles pertes pour gérer les réseaux d'antennes MIMO massif. Les opérateurs étendent la couverture sub-6 GHz aux comtés ruraux tout en densifiant les cellules en ondes millimétriques dans les centres urbains, créant une demande parallèle pour des substrats FR-4 économiques et des substrats polyimide haut de gamme. L'adoption de l'Open RAN consolide les fonctions de bande de base et de fronthaul sur une seule carte à nombre de couches élevé, économisant l'espace en tour et le temps d'installation. Les règles de compatibilité électromagnétique imposées par le ministère resserrent les tolérances d'impédance, stimulant les mises à niveau vers l'imagerie directe par laser et la lamination séquentielle.[1]Ministère de l'Industrie et des Technologies de l'Information, "Statistiques de déploiement des stations de base 5G en Chine," miit.gov.cn

Croissance Rapide de la Demande de Fabrication de Véhicules Électriques

Les modèles électriques à batterie et hybrides rechargeables représentaient près de la moitié des ventes de voitures particulières sur le marché intérieur en 2025.[2]Association Chinoise des Constructeurs Automobiles, "Données de production et de ventes de véhicules à nouvelles énergies," caam.org.cn Chaque véhicule électrique intègre jusqu'à 8 fois plus de contenu en circuits imprimés que son homologue à moteur à combustion interne, couvrant les domaines de la gestion de batterie, de l'onduleur de traction et des systèmes ADAS. La résistance aux cycles thermiques et aux vibrations favorise l'approvisionnement certifié AEC-Q200, privilégiant les usines dotées d'une inspection optique automatisée et d'une laminographie par rayons X. Le passage aux batteries 800 volts augmente les poids de feuille de cuivre à 6-10 onces pour gérer des pics de 400 ampères, un créneau où les fabricants chinois détiennent des avantages de coût sur leurs concurrents étrangers. La pénétration des circuits flexibles progresse dans les cockpits numériques et les systèmes d'infodivertissement, où des interconnexions minces et flexibles permettent un design agressif.

Incitations Gouvernementales à l'Autosuffisance en Semi-conducteurs

Pékin a alloué 70 milliards USD en allègements fiscaux et financements en fonds propres pour porter l'autosuffisance nationale en CI à 70 % d'ici 2025.[3]Conseil d'État de Chine, "Plan stratégique Fabriqué en Chine 2025," gov.cn Les maisons d'encapsulation qui développent les modules fan-out au niveau de la tranche et les modules chiplet nécessitent des substrats organiques avec des lignes et espaces inférieurs à 25 µm et un coefficient de dilatation thermique proche du silicium. Des subventions financent des lignes pilotes pour les vias traversants en silicium, la liaison hybride et les couches de redistribution haute densité, élargissant la demande de substrats de construction et de panneaux porteurs ultra-plats. La localisation des matériaux s'accélère, la dépendance au film de construction Ajinomoto importé étant perçue comme une vulnérabilité stratégique. Ces mesures soutiennent une croissance à deux chiffres des expéditions de substrats malgré la cyclicité plus large des semi-conducteurs.

Adoption de l'Encapsulation Avancée de CI 2,5D/3D

Les sous-traitants spécialisés en assemblage et test chinois développent désormais des interposeurs 2,5D et des puces empilées en 3D pour prolonger la loi de Moore sans recourir à de nouveaux nœuds technologiques. Ces boîtiers nécessitent des interposeurs en silicium ou en verre avec des dizaines de milliers de micro-billes à un pas inférieur à 40 µm. Les fabricants de circuits imprimés nationaux investissent dans la gravure de vias profonds et le remplissage de cuivre pour internaliser la production d'interposeurs, réduisant ainsi la dépendance aux fournisseurs taïwanais. L'encapsulation fan-out au niveau du panneau gagne du terrain pour les circuits intégrés spécifiques à une application de gamme intermédiaire, tirant parti de grands substrats pour améliorer l'économie de puces par panneau. Les formats avancés devraient passer de 12 % du chiffre d'affaires des circuits imprimés en Chine en 2025 à plus de 20 % d'ici 2031.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Volatilité des Prix du Cuivre | -0.6% | Hubs d'exportation du Guangdong et du Jiangsu | Court terme (≤ 2 ans) |

| Coûts de Conformité Environnementale Plus Stricts | -0.5% | Delta du Yangtsé et Delta de la Rivière des Perles | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans les Stratifiés Haute Vitesse à Faibles Pertes | -0.4% | Approvisionnement mondial, lignes de télécommunications et de centres de données nationaux | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation Américains sur les Équipements Haut de Gamme | -0.7% | Usines de substrats avancés à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix du Cuivre

Le cuivre a atteint 11 104 USD par tonne en mai 2024, puis a chuté à 9 200 USD en décembre 2025, réduisant les marges brutes jusqu'à 300 points de base pour les fabricants de cartes liés à des clauses de prix trimestrielles. Le métal représente jusqu'à un tiers du coût des matériaux multicouches, et les petits fabricants couvrent rarement les contrats à terme en raison de leurs limites de fonds de roulement. Les révisions trimestrielles des prix sont en retard sur les mouvements au comptant, amplifiant les fluctuations de marges. La capacité de raffinage concentrée au Chili et en Zambie expose la chaîne aux grèves et aux changements de politique. La diversification des sources de feuilles et l'adoption d'une gestion des stocks allégée aident, mais ne peuvent pas absorber entièrement les fluctuations de prix à court terme.

Coûts de Conformité Environnementale Plus Stricts

En 2025, les régulateurs provinciaux ont abaissé les émissions de COV autorisées à 50 mg/m³ et ont imposé des systèmes de traitement des eaux usées en circuit fermé, forçant des rénovations de 2 à 5 millions USD par usine. Des arrêts temporaires ont touché les petits ateliers de Dongguan et Huizhou, accélérant la consolidation au profit des acteurs conformes qui ont élargi leur part de marché. Les pilotes de responsabilité élargie des producteurs pourraient ajouter 1 à 2 % supplémentaires aux coûts d'ici 2028, rendant la certification ISO 14001 indispensable pour les audits des clients mondiaux. Les grands acteurs répercutent une partie des coûts sur les clients via une tarification premium liée aux validations de durabilité. Les dépenses de conformité pèsent donc sur les marges tout en élevant les barrières à l'entrée pour les nouveaux acteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Circuit Imprimé : Les Circuits Flexibles Émergent comme Format à Forte Croissance

Les cartes multicouches standard représentaient 29,13 % de la valeur du marché chinois des circuits imprimés en 2025, servant les plateformes informatiques, industrielles et de télécommunications traditionnelles où le coût et la fiabilité de remplacement direct prévalent. Les cartes rigides une et deux faces restent des incontournables dans les modules d'éclairage et l'électroménager. Les conceptions à interconnexion haute densité sont largement adoptées dans les smartphones haut de gamme grâce aux empilements de vias toutes couches dépassant 150 composants par pouce carré. Les circuits flexibles, projetés à un CAGR de 7,23 % jusqu'en 2031, bénéficient des programmes d'objets connectés portables, de dispositifs pliables et de cockpits de véhicules électriques qui exigent plus de 100 000 cycles de flexion sans fissuration des pistes.

Les substrats CI, avec leur tarification premium pour des lignes inférieures à 25 µm et un gauchissement de panneau inférieur à 50 µm, affichent les meilleures économies unitaires du secteur. Les assemblages rigides-flexibles, de plus en plus adoptés dans l'aérospatiale et les implants médicaux, commandent une prime de prix de 30 à 50 % par rapport aux ensembles rigides et flexibles séparés traditionnels. De plus, les cartes à âme métallique répondent aux besoins du secteur de l'éclairage à LED, tandis que les cartes céramiques répondent aux exigences des modules de puissance RF, servant tous deux des marchés de niche rentables.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Matériau de Substrat : Les Stratifiés Haute Vitesse Gagnent du Terrain grâce aux Mises à Niveau des Centres de Données

Le FR-4 a maintenu 43,21 % de la taille du marché chinois des circuits imprimés en 2025 en raison de sa large adéquation aux produits grand public et industriels. Les matériaux haute vitesse à faibles pertes devraient capter des parts à un CAGR de 6,82 %, portés par les plans de commutation 800 GbE qui nécessitent un Df ≤ 0,005 et un Dk ≈ 3,0 à une signalisation PAM4 de 56 GHz. Les feuilles de polyimide dominent les environnements pliables et sous capot où une stabilité thermique à 260 °C et une faible absorption d'humidité sont essentielles. Le bismaléimide-triazine et les films de construction sous-tendent les substrats CI supportant les boîtiers BGA à puce retournée et les boîtiers fan-out au niveau de la tranche.

Les fabricants nationaux de résines investissent dans des mélanges sans halogène à faibles pertes pour réduire la dépendance aux importations japonaises. D'ici 2025, les délais de livraison pour les stratifiés premium se sont étendus à 16-20 semaines en raison de contraintes de capacité, incitant les équipementiers à établir des accords d'approvisionnement à long terme. Les substrats à âme métallique restent essentiels pour les pilotes de LED haute puissance, tandis que les films en polymère à cristaux liquides sont progressivement adoptés dans les modules d'antennes en ondes millimétriques.

Par Secteur d'Utilisation Final : Les Télécommunications Dépassent l'Électronique Grand Public

L'électronique grand public représentait 37,18 % de la part du marché chinois des circuits imprimés en 2025, mais le plafonnement des expéditions de téléphones mobiles et l'allongement des cycles de remplacement ont tempéré leur trajectoire future. Les télécommunications et les infrastructures 5G devraient afficher le CAGR le plus rapide de 7,44 % à mesure que les opérateurs déploient des tours macro, des petites cellules et des équipements CPE fibre qui consomment collectivement une grande surface de cartes. Les commandes automobiles augmentent avec l'introduction des batteries 800 volts et la pénétration des systèmes ADAS, stimulant la demande de formats à cuivre épais et rigides-flexibles. Les clusters informatiques et d'intelligence artificielle en nuage nécessitent d'immenses cartes mères et des plans de retempérisation, soutenant une croissance pluriannuelle à nombre de couches élevé.

Les segments industriel, médical et défense maintiennent un élan régulier, mettant l'accent sur la fiabilité plutôt que sur le volume. Les cartes de santé doivent répondre aux normes IPC Classe 3, favorisant les contacts plaqués or et les revêtements conformes. La demande aérospatiale commande des prix premium en raison d'exigences de qualification strictes et de faibles cadences de production. Les projets de transport ferroviaire et de réseau électrique intelligent ajoutent un volume incrémental pour des cartes spécialisées à haute température.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La Chine représente plus de la moitié de la production mondiale de circuits imprimés, avec une concentration prononcée dans le Delta du Yangtsé et le Delta de la Rivière des Perles. Le Guangdong représentait 28 % des expéditions nationales en 2025 grâce à des usines concentrées à Shenzhen, Huizhou et Dongguan. Le Jiangsu rattrape rapidement son retard, soutenu par des investissements de Kunshan, Suzhou et Wuxi qui poursuivent des opportunités dans les substrats semi-conducteurs, et devrait afficher un CAGR de tête de 6,3 % jusqu'en 2031. Le traitement fiscal préférentiel de Shanghai soutient les projets HDI et substrats à haute valeur ajoutée, tandis que Chongqing et Chengdu, à l'intérieur des terres, attirent des expansions à mesure que les salaires côtiers augmentent et que les corridors logistiques s'améliorent.

Huit hubs informatiques, désignés par l'État, sont désormais au cœur de la demande localisée de plans de connexion pour centres de données. Cette initiative réduit non seulement les délais de transit de la côte vers l'intérieur des terres, mais s'aligne également sur la stratégie de double circulation nationale. À mesure que les inspections centrales commencent à standardiser les règles, les disparités régionales autrefois prononcées dans l'application des normes environnementales s'estompent. Ce changement fait passer l'avantage concurrentiel de la clémence réglementaire à la maîtrise technologique.

La dépendance aux stratifiés haute vitesse et aux films de construction étrangers reste une vulnérabilité dans un contexte de tensions géopolitiques. Les initiatives nationales en matière de résines se développent, mais couvrent encore moins d'un tiers des grades premium utilisés dans les applications à 56 GHz. Les délais d'importation transfrontalière pour les stratifiés haute vitesse ont atteint 16 à 20 semaines en 2025, incitant les équipementiers à maintenir des stocks de sécurité plus importants dans les entrepôts du Guangdong et du Jiangsu. Les améliorations ferroviaires reliant le Sichuan aux ports côtiers réduisent de deux jours la livraison de feuilles de cuivre et de tissu de fibre de verre aux usines de l'intérieur. Les gouvernements locaux offrent désormais des subventions pour le recyclage de l'eau couvrant 20 % des dépenses en capital, aidant les provinces occidentales à attirer de nouvelles constructions. Les normes de résistance aux séismes dans le sud-ouest exigent des noyaux de substrat plus épais, ajoutant des coûts mais améliorant la fiabilité pour les programmes aérospatiaux ancrés à Chengdu. Dans l'ensemble, la diversification régionale équilibre les facteurs de coût, de politique et de logistique, permettant au marché chinois des circuits imprimés de maintenir la production à proximité de la demande finale tout en atténuant les risques liés à un site unique.

Paysage Concurrentiel

Les cinq plus grands fabricants nationaux ont capturé 35 % du chiffre d'affaires du secteur en 2025, confirmant une fragmentation modérée. Shennan Circuits est en tête dans la production HDI, flexible et de substrats CI, soutenu par le laminage de feuilles de cuivre et la synthèse de stratifiés en interne. WUS Printed Circuit, Suntak Technology et Kinwong Electronic se concentrent sur les HDI grand public et télécommunications tout en augmentant leur production de qualité automobile pour répondre à la demande AEC-Q200. Dongshan Precision a renforcé la sécurité des matériaux en acquérant une participation majoritaire dans un moulin à stratifiés haute vitesse, illustrant le virage vers le contrôle en amont. Les acteurs étrangers établis, notamment Unimicron, AT&S et TTM Technologies, ont étendu leurs usines à Chongqing, Kunshan et Suzhou pour servir les équipementiers multinationaux, mais la hausse des salaires et le renforcement des audits érodent leurs premiers avantages de coût.

Les investissements ciblent désormais les formats de supports avancés où les marges brutes dépassent 25 %. Les usines installent des lignes d'imagerie directe par laser, d'inspection optique automatisée et de lamination séquentielle pour maintenir des largeurs de piste de 15 µm à l'échelle de la production. Les entrants spécialisés dans les circuits rigides-flexibles pour objets connectés portables et les substrats ultra-minces pour assemblages chiplet associent une assistance à la conception à un prototypage rapide, comprimant les cycles de développement des clients. La collaboration avec les sous-traitants spécialisés en assemblage et test et les fournisseurs de résines est essentielle pour co-concevoir des substrats fan-out au niveau du panneau qui équilibrent un faible gauchissement avec des couches de redistribution fines.

Les producteurs courtisent également les fabricants de véhicules électriques en intégrant des flux de processus à cuivre épais et haute tension et en sécurisant des contrats d'approvisionnement pluriannuels qui prolongent la fidélisation des clients. Les cycles de qualification automobile augmentent les coûts de changement, améliorant la visibilité des revenus pour les usines certifiées. Les participations stratégiques dans les fournisseurs de stratifiés ou de feuilles de cuivre couvrent la volatilité des matières premières et garantissent la priorité d'approvisionnement. Les dépenses de conformité environnementale accélèrent la consolidation car les petits ateliers peinent à financer les épurateurs et les systèmes de traitement des eaux usées en circuit fermé, permettant aux acteurs du premier quartile d'élargir leur part. Ces dynamiques indiquent une concentration progressivement croissante sans basculement imminent vers un oligopole.

Leaders du Secteur Chinois des Circuits Imprimés

Shenzhen Shennan Circuits Co., Ltd.

WUS Printed Circuit Co., Ltd.

Suntak Technology Co., Ltd.

Victory Giant Technology Co., Ltd.

Shenzhen Kinwong Electronic Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Shennan Circuits a annoncé une usine de substrats CI de 3,2 milliards CNY (450 millions USD) à Wuxi, ciblant un démarrage en 2027.

- Décembre 2025 : AT and S a étendu la capacité de Chongqing de 30 % avec une dépense de 1,8 milliard CNY (250 millions USD).

- Novembre 2025 : Unimicron s'est associé à un constructeur automobile chinois pour co-développer des cartes à cuivre épais pour des véhicules électriques 800 volts, avec des expéditions prévues pour mi-2026.

- Octobre 2025 : WUS Printed Circuit a ajouté 1,2 million m² de production HDI à Huizhou grâce à une construction de 2,5 milliards CNY (350 millions USD).

Périmètre du Rapport sur le Marché Chinois des Circuits Imprimés

Le marché chinois des circuits imprimés est segmenté par type de circuit imprimé (multicouche standard (non-HDI), rigide 1-2 faces, interconnexion haute densité (HDI), circuits flexibles (FPC), substrats CI (substrats de boîtier), rigide-flexible, autres types de circuits imprimés), matériau de substrat (époxy verre (FR-4), haute vitesse à faibles pertes, polyimide (PI), résines d'encapsulation (BT / ABF), autres matériaux de substrat), et secteur d'utilisation final (électronique grand public, informatique et centres de données, télécommunications et 5G, automobile et véhicule électrique, industrie et énergie, santé / médical, aérospatiale et défense, autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces |

| Interconnexion Haute Densité (HDI) |

| Circuits Flexibles (FPC) |

| Substrats CI (Substrats de Boîtier) |

| Rigide-Flexible |

| Autres Types de Circuits Imprimés |

| Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes |

| Polyimide (PI) |

| Résines d'Encapsulation (BT / ABF) |

| Autres Matériaux de Substrat |

| Électronique Grand Public |

| Informatique et Centres de Données |

| Télécommunications et 5G |

| Automobile et Véhicule Électrique |

| Industrie et Énergie |

| Santé / Médical |

| Aérospatiale et Défense |

| Autres Secteurs d'Utilisation Final |

| Par Type de Circuit Imprimé | Multicouche Standard (non-HDI) |

| Rigide 1-2 Faces | |

| Interconnexion Haute Densité (HDI) | |

| Circuits Flexibles (FPC) | |

| Substrats CI (Substrats de Boîtier) | |

| Rigide-Flexible | |

| Autres Types de Circuits Imprimés | |

| Par Matériau de Substrat | Époxy Verre (FR-4) |

| Haute Vitesse / Faibles Pertes | |

| Polyimide (PI) | |

| Résines d'Encapsulation (BT / ABF) | |

| Autres Matériaux de Substrat | |

| Par Secteur d'Utilisation Final | Électronique Grand Public |

| Informatique et Centres de Données | |

| Télécommunications et 5G | |

| Automobile et Véhicule Électrique | |

| Industrie et Énergie | |

| Santé / Médical | |

| Aérospatiale et Défense | |

| Autres Secteurs d'Utilisation Final |

Questions Clés Répondues dans le Rapport

Quelle était la taille du marché chinois des circuits imprimés en 2026 ?

Il a atteint 53,73 milliards USD, avec une prévision d'atteindre 71,47 milliards USD d'ici 2031.

Quel type de circuit imprimé connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les circuits flexibles sont projetés à un CAGR de 7,23 % car les conceptions de smartphones, d'objets connectés portables et de cockpits de véhicules électriques exigent des interconnexions flexibles.

Quelle est l'ampleur de la demande en télécommunications sur le marché chinois des circuits imprimés ?

Les applications de télécommunications et de 5G devraient afficher un CAGR de 7,44 %, ce qui en fait le segment d'utilisation final à la croissance la plus rapide.

Quelle province développe le plus rapidement ses capacités ?

Le Jiangsu devrait enregistrer un CAGR de 6,3 %, porté par des investissements dans les usines de substrats de Kunshan, Suzhou et Wuxi.

Quel est le principal risque lié aux matières premières pour les fabricants de circuits imprimés ?

La volatilité des prix du cuivre peut réduire les marges jusqu'à 300 points de base lors de fortes hausses, compte tenu de la part du cuivre de 25 à 35 % dans le coût des matériaux de carte.

Qui est en tête du segment national des interconnexions haute densité ?

Shennan Circuits occupe la première place, exploitant des lignes HDI, flexibles et de substrats CI sur les campus de Shenzhen, Wuxi et Nantong.

Dernière mise à jour de la page le: