Taille et part du marché des géopolymères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.64 Milliards de dollars |

| Taille du Marché (2031) | 16.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des géopolymères par Mordor Intelligence

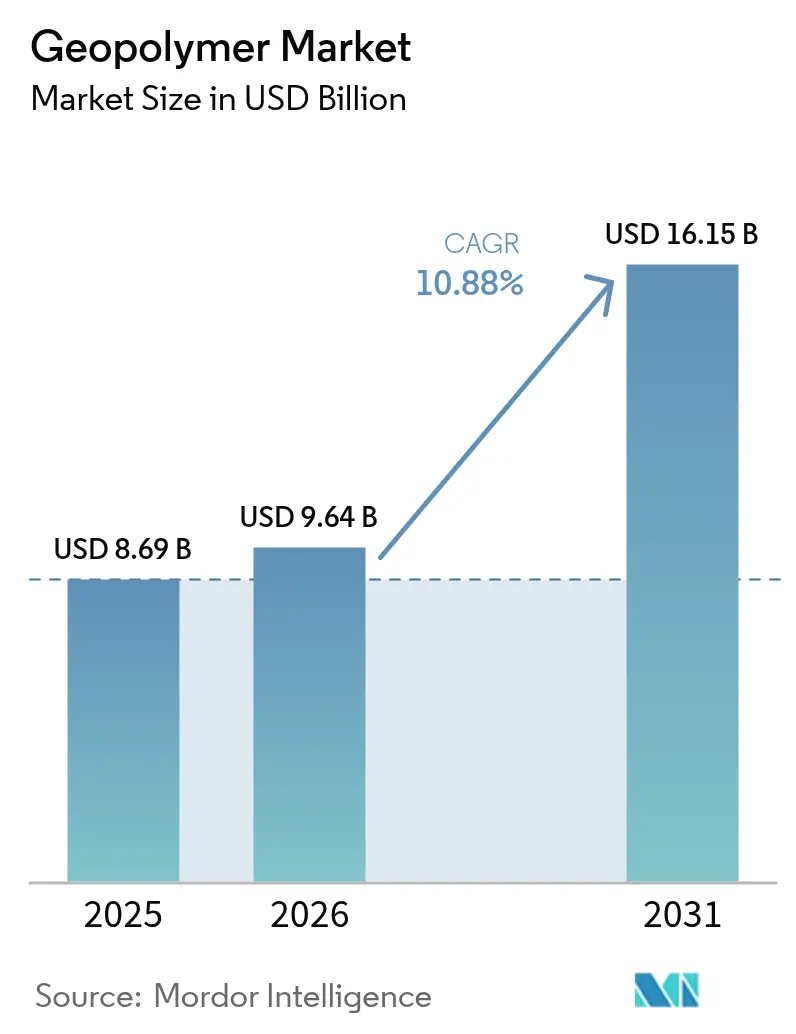

La taille du marché des géopolymères devrait passer de 8,69 milliards USD en 2025 à 9,64 milliards USD en 2026 et devrait atteindre 16,15 milliards USD d'ici 2031, à un TCAC de 10,88 % sur la période 2026-2031. La diminution de la compétitivité-coût du ciment Portland dans le cadre des programmes de tarification du carbone, l'accès élargi aux sous-produits industriels tels que les cendres volantes et le laitier, ainsi que les formulations monocomposants en pleine maturité orientent les responsables des achats vers les liants aluminosilicatés. Le marché des géopolymères bénéficie également des mandats de construction verte aux États-Unis, dans l'Union européenne et dans les États du Golfe, chacun intégrant des seuils de carbone incorporé dans les appels d'offres publics. Les producteurs de béton prêt à l'emploi tirent parti de ces politiques pour élargir leurs portefeuilles de produits, tandis que les opérateurs d'énergie en eaux profondes spécifient désormais des coulis géopolymères tolérant les attaques sulfatiques deux fois plus longtemps que les systèmes cimentaires traditionnels. L'intensité concurrentielle reste modérée, car les grands cimentiers mondiaux contrôlent encore la distribution du clinker et donc le rythme auquel les codes de conception évoluent, mais les formulateurs indépendants se taillent des niches à forte marge dans l'immobilisation des déchets et la protection incendie.

Principaux enseignements du rapport

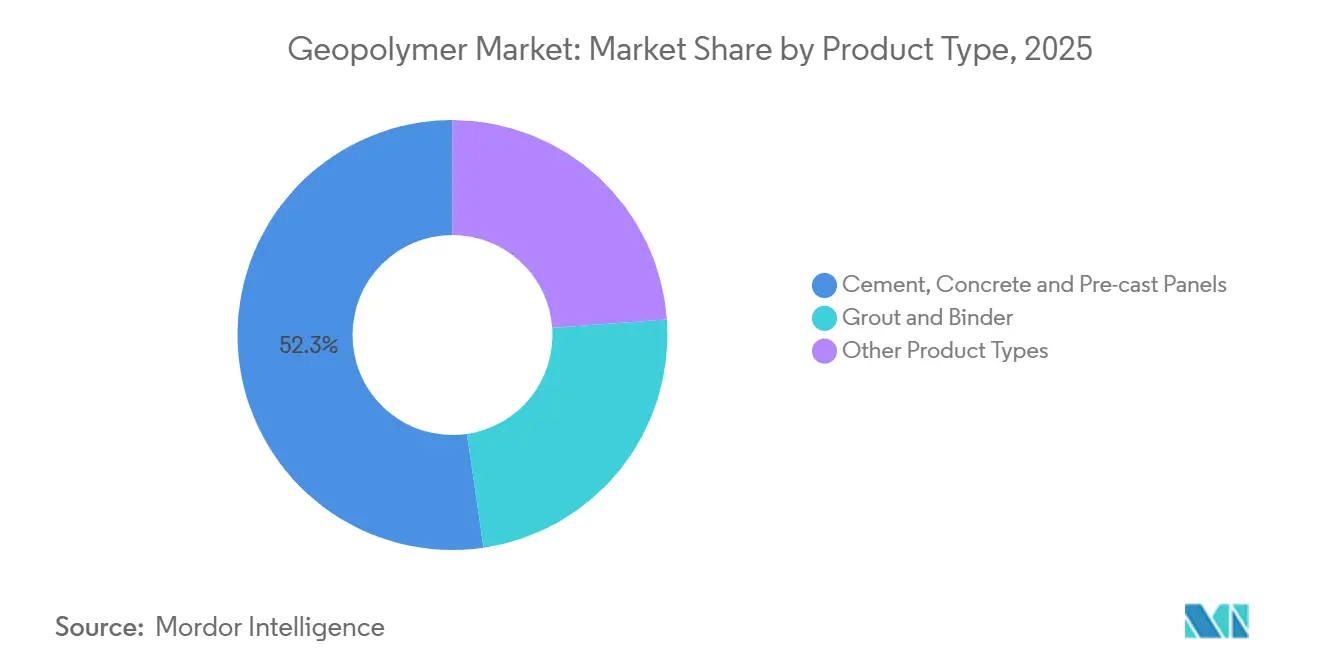

- Par type de produit, le ciment, le béton et les panneaux préfabriqués représentaient 52,31 % de la part du marché des géopolymères en 2025, tandis que les applications de coulis et liant devraient se développer à un TCAC de 11,12 % jusqu'en 2031.

- Par application, la construction de bâtiments représentait 34,45 % de la taille du marché des géopolymères en 2025, tandis que les applications d'immobilisation des déchets nucléaires et autres déchets toxiques progressent à un TCAC de 11,25 % jusqu'en 2031.

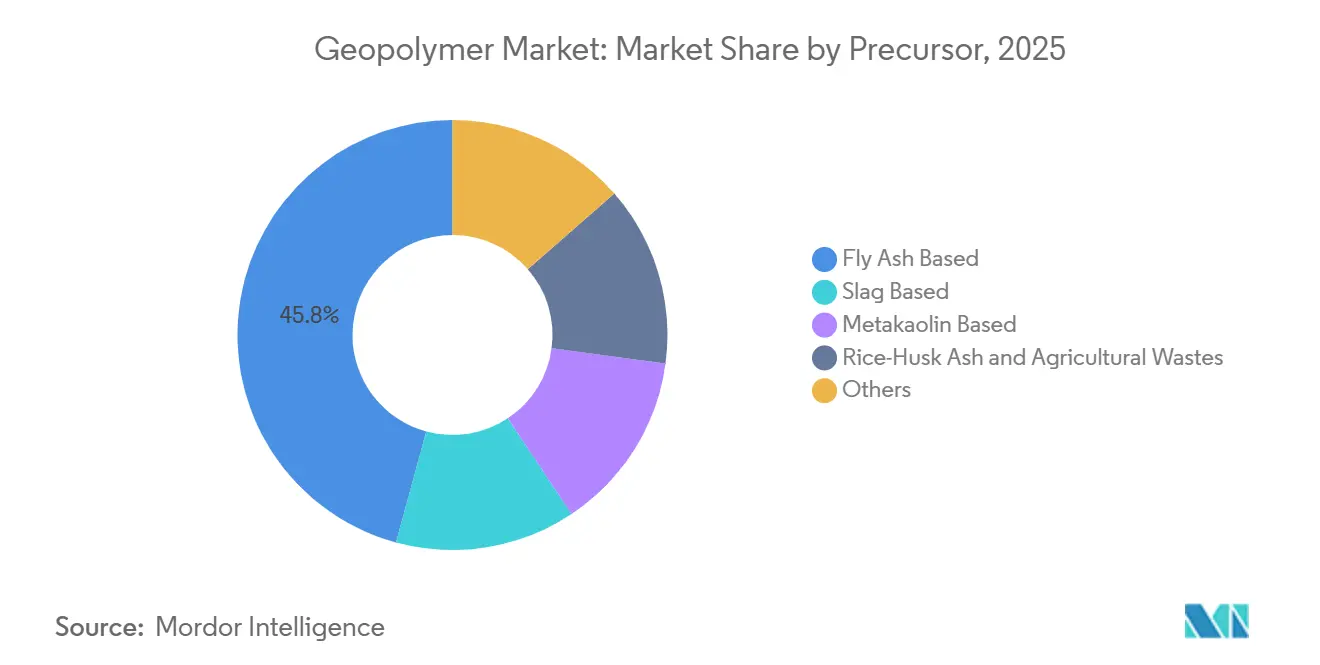

- Par précurseur, les systèmes à base de cendres volantes représentaient 45,78 % de la part du marché des géopolymères en 2025, et les formulations à base de métakaolin devraient croître à un TCAC de 11,67 % au cours de la période.

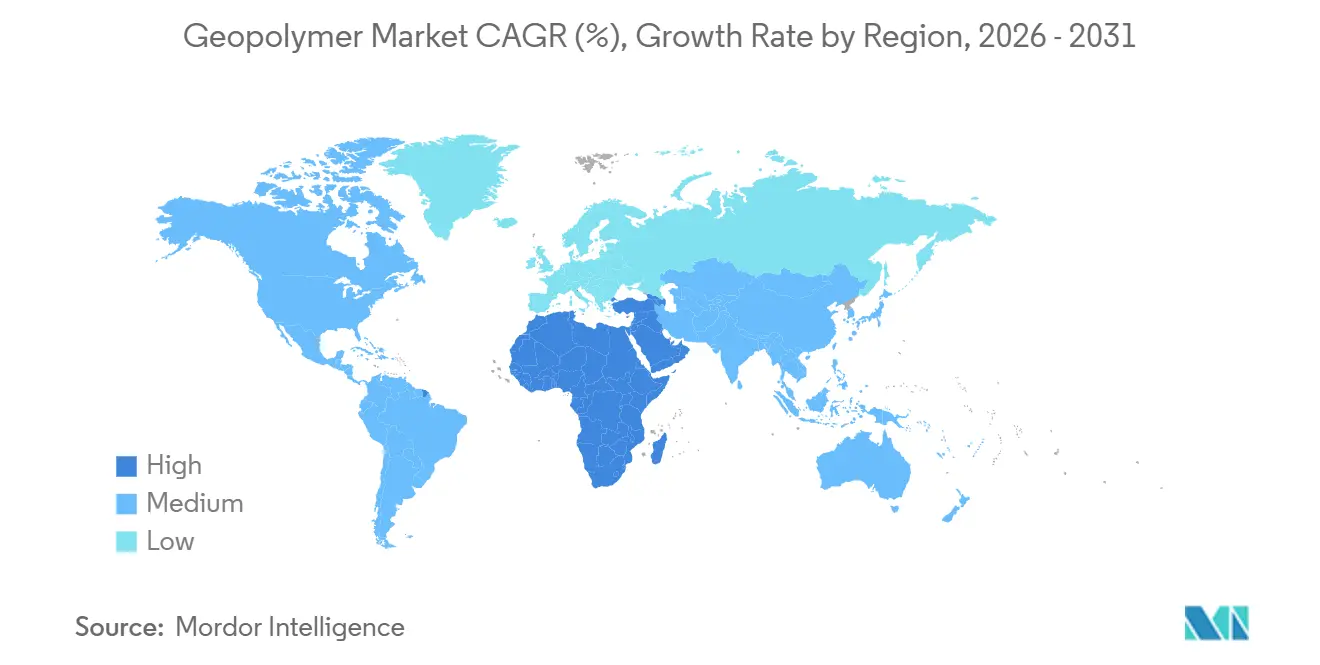

- Par géographie, l'Asie-Pacifique représentait 44,31 % du marché en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus élevé, soit 10,92 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des géopolymères

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de CO₂ dans l'industrie cimentière | +3.2% | Mondial, avec la plus forte intensité dans l'UE, le Royaume-Uni, la Chine et la Californie | Moyen terme (2 à 4 ans) |

| Disponibilité croissante de cendres volantes et de laitier comme matières premières | +2.4% | Cœur Asie-Pacifique (Chine, Inde, ASEAN), extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande de matériaux pour la certification de construction verte | +2.1% | Amérique du Nord, UE, Moyen-Orient (Émirats arabes unis, Arabie saoudite) | Moyen terme (2 à 4 ans) |

| Adoption rapide des formulations géopolymères monocomposants | +1.8% | Mondial, gains précoces en Australie, en Scandinavie et au Japon | Court terme (≤ 2 ans) |

| Adoption dans les infrastructures énergétiques en eaux profondes et minières | +1.4% | Mer du Nord, golfe du Mexique, mer de Chine méridionale, offshore Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de CO₂ dans l'industrie cimentière

À partir de 2026, le mécanisme d'ajustement carbone aux frontières imposera une charge supplémentaire sur le clinker importé. Cette mesure devrait élargir l'écart de coût entre les liants Portland et géopolymères[1]Commission européenne, « Système d'échange de quotas d'émission de l'UE », europa.eu. En Chine, certaines provinces ont établi un plafond sur les émissions de CO₂ par tonne de clinker produite. Cette réglementation a entraîné des réductions hivernales de production, renforçant par la suite l'attrait des liants supplémentaires. Pendant ce temps, la loi Buy Clean de Californie impose une limite sur les émissions équivalentes en CO₂ par unité de résistance à la compression. Il est notable que les mélanges géopolymères à base de cendres volantes peuvent atteindre cette norme sans recourir à la capture de carbone. Par ailleurs, la certification ISO 14067 a gagné du terrain parmi les entrepreneurs de premier rang. Cette reconnaissance a effectivement intégré les spécifications géopolymères dans des portefeuilles d'infrastructures valant des milliards. À l'avenir, l'Agence internationale de l'énergie prévoit que d'ici 2030, la tarification du carbone couvrira une part significative de la production mondiale de ciment, renforçant davantage la dynamique de ces changements réglementaires.

Disponibilité croissante de cendres volantes et de laitier comme matières premières

En 2025, l'Inde a produit des cendres volantes, les mandats politiques stimulant leur utilisation, entraînant une baisse d'une année sur l'autre des prix des précurseurs. Le secteur sidérurgique chinois a produit du laitier en 2025, générant un surplus. Ce surplus, destiné aux applications géopolymères, est proposé à un prix inférieur au métakaolin importé. Le Vietnam et l'Indonésie ont inauguré des centres de valorisation, atteignant une matière première avec une perte au feu inférieure à 5 %. Cette avancée a réduit la variabilité de la résistance à la compression. En Amérique du Nord, la fermeture de centrales à charbon a réduit l'approvisionnement annuel en cendres volantes. Ce déficit a poussé les formulateurs vers le pouzzolane de verre broyé, malgré son coût plus élevé. Pendant ce temps, les aciéries à arc électrique autour des Grands Lacs assurent un approvisionnement régulier en laitier, maintenant l'avantage concurrentiel de la région en termes de coûts.

Demande de matériaux pour la certification de construction verte

LEED v5 attribue des crédits pour les mélanges atteignant une réduction significative du carbone incorporé. Cette incitation devrait stimuler les spécifications géopolymères dans les projets commerciaux nord-américains. Le système Estidama d'Abou Dhabi impose des déclarations environnementales de produits conformes à la norme ISO 21930. Il est notable que les fournisseurs de géopolymères certifiés visent le carnet de commandes lucratif pour l'Expo 2030. Pendant ce temps, le Code de construction verte d'Arabie saoudite vise une réduction du carbone incorporé pour les constructions publiques, stimulant la demande de panneaux géopolymères dans les établissements de santé. De plus, le référentiel BREEAM International et le cadre Level(s) de la Commission européenne encouragent le béton intégrant des déchets industriels, s'alignant parfaitement avec la technologie géopolymère.

Adoption rapide des formulations géopolymères monocomposants

Les systèmes monocomposants, équipés d'activateurs alcalins secs, nécessitent uniquement l'ajout d'eau sur site et peuvent réduire les coûts de main-d'œuvre. En 2025, CEMEX a livré un tel béton à des parcs industriels à Monterrey. D'ici fin 2025, Heidelberg Materials renforcera une ligne de production à Hanovre pour produire de tels matériaux mensuellement. Des recherches publiées dans des revues à comité de lecture indiquent que les mélanges monocomposants activés à l'aluminate de sodium offrent une durabilité comparable aux systèmes bicomposants dans des environnements exposés aux sulfates et aux chlorures. Pendant ce temps, des brevets japonais ont poussé cette innovation plus loin, introduisant des mélanges à base de sulfoaluminate de calcium atteignant la résistance en seulement six heures, même à basse température.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de codes de conception et de normes uniformes | -1.6% | Mondial, particulièrement aigu en Amérique du Nord, au Moyen-Orient et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Volatilité des prix des activateurs alcalins (NaOH / Na₂SiO₃) | -1.2% | Mondial, avec la plus forte exposition dans les régions dépendantes du silicate de sodium importé (Amérique du Sud, Afrique) | Court terme (≤ 2 ans) |

| Variabilité chimique des matières premières compromettant le contrôle qualité | -0.9% | Asie-Pacifique (Chine, Inde, ASEAN), Europe de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de codes de conception et de normes uniformes

Le béton géopolymère ne bénéficie pas de reconnaissance dans les normes ASTM C94 et ACI 318, ce qui oblige les ingénieurs à solliciter des approbations spécifiques à chaque projet et allonge les cycles de délivrance des permis[2]American Concrete Institute, « Exigences du code de construction », concrete.org. Les clauses de performance de la norme australienne AS 3600, mises à jour en 2024, constituent la seule norme nationale, concentrant les efforts de recherche et développement principalement sur ce marché. La norme ISO 19596 n'étant pas attendue avant 2028, les prescripteurs reviennent souvent au ciment Portland pour atténuer les risques de responsabilité. Les normes britanniques ne reconnaissent les mélanges géopolymères qu'après des essais de durabilité, freinant leur adoption au Moyen-Orient. De plus, les réglementations contradictoires sur la résistance au feu en tunnel entre l'Allemagne et la France alourdissent les coûts de conformité pour les fournisseurs desservant les deux pays.

Volatilité des prix des activateurs alcalins

Fin 2024, les pénuries de gaz en Europe ont entraîné une flambée des prix du silicate de sodium, augmentant par la suite les coûts du béton géopolymère. Tout au long de 2025, les prix au comptant de l'hydroxyde de sodium en Asie ont fluctué, incitant les producteurs à couvrir une part significative de leurs volumes. Les fournisseurs en Amérique du Sud, dépendants des activateurs importés, ont fait face à des coûts à destination élevés. Cette situation a rendu les mélanges géopolymères plus coûteux que leurs homologues en ciment local. Dominant le paysage mondial, trois entreprises contrôlent une part significative de la capacité et répercutent la plupart des coûts énergétiques directement sur les acheteurs. Pendant ce temps, les projets en Afrique sont confrontés à des fluctuations de coûts, un défi exacerbé par la dépréciation des devises et une dépendance totale aux importations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les panneaux préfabriqués ancrent la croissance des volumes

En 2025, le ciment, le béton et les panneaux préfabriqués dominaient le marché des géopolymères, captant une part de 52,31 % du chiffre d'affaires. Cette progression a été largement portée par l'adoption de systèmes monocomposants par les entreprises de béton prêt à l'emploi, simplifiant le gâchage sur site. D'ici 2031, ce segment devrait représenter une part substantielle du marché des géopolymères, soutenu par des projets publics tels que des ponts bas carbone, des écoles et des façades de tours. La qualité de ces panneaux est encore améliorée grâce à une cure contrôlée en usine. Pendant ce temps, les produits de coulis et liant connaissent une croissance de 11,12 %, portée par les réparations de tunnels et les travaux sur câbles sous-marins, qui commandent des prix premium pour leur gain de résistance rapide.

Des applications de niche du marché des géopolymères émergent dans les revêtements et adhésifs, notamment pour la protection incendie et les revêtements résistants aux produits chimiques. Cependant, les coûts de formulation plus élevés tempèrent la croissance des volumes. Les performances par temps froid, auparavant un défi, sont désormais prises en charge. Des essais de terrain norvégiens utilisant des accélérateurs à base de sulfoaluminate de calcium ont démontré la capacité d'atteindre 15 MPa en huit heures à 5 °C. Avec une augmentation des certifications de produits, notamment en Europe et en Australie, de nombreux producteurs de préfabriqués passent aux mélanges à cure ambiante, réalisant des économies sur leurs factures d'énergie.

Par application : l'immobilisation des déchets stimule la demande spécialisée

La construction de bâtiments représentait une part de 34,45 % du chiffre d'affaires du marché en 2025, stimulée par le financement d'obligations vertes municipales mettant l'accent sur le béton bas carbone. L'immobilisation des déchets nucléaires et toxiques, bien que plus modeste en volume absolu, devrait connaître la croissance la plus rapide avec un TCAC de 11,25 % jusqu'en 2031. Il est notable que des contrats ont été attribués à Sellafield pour l'encapsulation géopolymère des déchets de niveau intermédiaire. Dans une décision significative, les autorités de réglementation japonaises ont approuvé cette technologie pour la stabilisation des sols à Fukushima, établissant un précédent dans d'autres régions.

Dans le but d'améliorer la longévité des routes, les agences d'infrastructure en Australie et en Inde expérimentent des chaussées géopolymères, efficaces pour résister aux attaques sulfatiques dans les sols argileux expansifs. Les tabliers de ponts, les chemises de piles et les pieux marins, avec des coefficients de diffusion des chlorures inférieurs à 2 × 10⁻¹² m²/s, non seulement satisfont à la norme de perméabilité « très faible », mais bénéficient également d'intervalles de maintenance prolongés. Dans les usines pétrochimiques, les solutions de protection incendie affichent désormais une intégrité de quatre heures à 1 100 °C, surpassant les revêtements intumescents traditionnels et s'inscrivant dans un marché de remplacement projeté d'ici 2031.

Par précurseur/matière première : le métakaolin gagne du terrain face à la pénurie de cendres volantes

En 2025, les systèmes à base de cendres volantes représentent 45,78 % de la demande en précurseurs, mais leur domination s'érode chaque année à mesure que les centrales à charbon ferment sur les marchés de l'OCDE. D'ici 2031, les produits à base de métakaolin devraient se tailler une part notable du marché des géopolymères, avec un TCAC de 11,67 %. L'installation de calcination de Betolar en Laponie souligne la viabilité économique, notamment grâce à l'abondance des argiles régionales. En Corée du Sud, les mélanges à base de laitier prospèrent, soutenus par les fours à arc électrique garantissant une chimie constante des matières premières et des subventions gouvernementales couvrant une partie des dépenses de recherche et développement.

En Inde et au Vietnam, les mélanges à base de cendres de balle de riz répondent aux initiatives de logement rural, capitalisant sur un flux de déchets agricoles à coût nul présentant une teneur élevée en silice après combustion contrôlée. Si la boue rouge et le verre de récupération offrent des avantages en termes d'économie circulaire, ils nécessitent des étapes supplémentaires pour contrecarrer l'alcalinité et la réactivité alcali-silice, alourdissant les coûts de traitement. Sur les îles volcaniques dépourvues de logistique de cendres volantes, la poudre de basalte gagne du terrain, atteignant des résistances adaptées aux éléments non structurels. Les mesures de contrôle qualité s'intensifient : les fabricants chinois incorporent du métakaolin dans les cendres volantes de classe F, réduisant significativement les rejets de lots.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 44,31 % du chiffre d'affaires, portée par les quotas d'utilisation des déchets solides en Chine et l'ambitieuse Mission ciment vert de l'Inde. Dans une réalisation notable, le Jiangsu et le Zhejiang ont déployé des logements abordables utilisant des géopolymères à base de cendres volantes, réalisant des économies en évitant les importations de clinker. Grâce à la norme indienne IS 18417:2024, les mises en œuvre se sont accélérées sur les autoroutes nationales. Le Japon, privilégiant la sécurité sismique, a désigné les coulis géopolymères pour la mise à niveau des piles de ponts, tandis que le New Deal vert de la Corée du Sud a soutenu des projets pilotes dans les ports et les métros.

L'Amérique du Nord capitalise sur une allocation pour le béton bas carbone dans le cadre de la loi sur les investissements dans les infrastructures et l'emploi. Les premiers contrats se concentrent sur le renforcement des digues côtières et les tours hybrides en bois massif, où chaque gramme d'économie de poids compte. En Europe, l'Allemagne a investi dans des usines pilotes de géopolymères situées en Rhénanie-du-Nord-Westphalie. Pendant ce temps, le Royaume-Uni vise ambitieusement une réduction du carbone incorporé dans ses projets publics d'ici 2030. La réglementation RE2020 française a stimulé une forte demande, avec des installations dans le logement du Grand Paris en 2025.

Le Moyen-Orient et l'Afrique sont en tête avec un TCAC de 10,92 %. La ville linéaire visionnaire NEOM impose du béton bas carbone pour tous les coulages de fondations, sécurisant des contrats à long terme avec des fournisseurs locaux de géopolymères. Dans une décision significative, Saudi Aramco a testé avec succès le ciment géopolymère de puits dans le gisement de schiste à haute température de Jafurah, obtenant des résultats d'isolation remarquables. La phase II de Masdar City aux Émirats arabes unis intègre des mélanges géopolymères dans son béton structurel. Les initiatives scolaires en Afrique du Sud et les façades de la nouvelle capitale administrative d'Égypte soulignent l'adoption croissante de ces matériaux sur le continent, souvent liée aux ressources locales de cendres volantes ou d'argile.

Paysage concurrentiel

Le marché des géopolymères est fragmenté. Les plateformes d'apprentissage automatique raccourcissent les cycles de formulation. L'intégration des matières premières constitue un autre facteur de différenciation : les acteurs intégrés verticalement co-localisent leurs usines à proximité de flux constants de cendres ou de laitier, atténuant les variations de qualité qui entraînaient auparavant des taux de rejet. Les barrières à l'entrée persistent là où les codes de conception sont en retard, mais les approbations pilotes dans le cadre de clauses basées sur la performance ouvrent des monopoles locaux aux premiers entrants. La protection incendie pour les réservoirs pétrochimiques, les traverses ferroviaires pour les corridors à grande vitesse et les coulis sous-marins pour l'éolien flottant restent sous-exploités mais lucratifs. Les fournisseurs capables de fournir des données de durabilité tierces devraient capter ces segments de marché inexploités avant 2030. Des partenariats stratégiques avec des aciéries, des services publics et des entreprises de services pétroliers se forment pour sécuriser des intrants d'économie circulaire et une distribution spécialisée.

Leaders du secteur des géopolymères

Wagners

CEMEX SAB de CV

Schlumberger Limited

PCI Augsburg GmbH

Betolar PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Betolar Plc a reçu le Prix de l'innovation en économie circulaire 2024 de la Société chimique finlandaise pour ses méthodes géopolymères qui convertissent les déchets industriels en matériaux de construction bas carbone, réduisant les émissions de CO2 jusqu'à 80 % par rapport au béton traditionnel.

- Août 2024 : Green 360 Technologies a annoncé la production et la livraison réussies de son premier produit préfabriqué géopolymère bas carbone, destiné à l'aménagement paysager et à des fins de démonstration dans le cadre d'un important projet d'infrastructure gouvernemental.

Périmètre du rapport sur le marché mondial des géopolymères

Les géopolymères sont formés par la réaction entre une solution alcaline et une source ou matière première aluminosilicatée. Les géopolymères sont des liants aluminosilicatés inorganiques à deux composants activés par un activateur alcalin.

Le marché est segmenté par type de produit, application, précurseur/matière première et géographie. Par type de produit, le marché est segmenté en ciment, béton et panneaux préfabriqués, coulis et liant, et autres types de produits. Par application, le marché est segmenté en bâtiment, route et chaussée, piste d'atterrissage, réparation de canalisations et de béton, pont, revêtement de tunnel, traverse ferroviaire, application de revêtement, protection incendie, immobilisation des déchets nucléaires et autres déchets toxiques, et produits de moule spécifiques. Par précurseur/matière première, le marché est segmenté en systèmes à base de cendres volantes, à base de laitier, à base de métakaolin, à base de cendres de balle de riz et de déchets agricoles, et autres (incluant la boue rouge, le résidu de bauxite, le verre de récupération et les poudres de basalte). Le rapport couvre également les tailles de marché et les prévisions pour le marché des géopolymères dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Ciment, béton et panneaux préfabriqués |

| Coulis et liant |

| Autres types de produits |

| Bâtiment |

| Route et chaussée |

| Piste d'atterrissage |

| Réparation de canalisations et de béton |

| Pont |

| Revêtement de tunnel |

| Traverse ferroviaire |

| Application de revêtement |

| Protection incendie |

| Immobilisation des déchets nucléaires et autres déchets toxiques |

| Produits de moule spécifiques |

| À base de cendres volantes |

| À base de laitier |

| À base de métakaolin |

| Cendres de balle de riz et déchets agricoles |

| Autres (boue rouge et résidu de bauxite et verre de récupération et poudres de basalte) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Ciment, béton et panneaux préfabriqués | |

| Coulis et liant | ||

| Autres types de produits | ||

| Par application | Bâtiment | |

| Route et chaussée | ||

| Piste d'atterrissage | ||

| Réparation de canalisations et de béton | ||

| Pont | ||

| Revêtement de tunnel | ||

| Traverse ferroviaire | ||

| Application de revêtement | ||

| Protection incendie | ||

| Immobilisation des déchets nucléaires et autres déchets toxiques | ||

| Produits de moule spécifiques | ||

| Par précurseur/matière première | À base de cendres volantes | |

| À base de laitier | ||

| À base de métakaolin | ||

| Cendres de balle de riz et déchets agricoles | ||

| Autres (boue rouge et résidu de bauxite et verre de récupération et poudres de basalte) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des géopolymères en 2031 ?

Le marché devrait atteindre 16,15 milliards USD d'ici 2031 avec un TCAC de 10,88 % à partir de 9,64 milliards USD en 2026.

Comment les géopolymères réduisent-ils le carbone incorporé par rapport au ciment Portland ?

Les études de cycle de vie montrent des émissions de CO₂ plus faibles, ce qui aide les projets publics à atteindre des seuils de carbone ambitieux.

Quelle application connaît la croissance la plus rapide jusqu'en 2031 ?

L'immobilisation des déchets nucléaires et toxiques devrait croître à un TCAC de 11,25 % à mesure que les réacteurs vieillissants entrent en phase de démantèlement.

Pourquoi le métakaolin devient-il un précurseur privilégié ?

La fermeture des centrales à charbon limite l'approvisionnement en cendres volantes, et le métakaolin permet une cure ambiante, réduisant les coûts énergétiques dans les opérations de préfabrication.

Quelle région offre le plus fort potentiel de croissance au-delà de 2026 ?

La région Moyen-Orient et Afrique est positionnée pour un TCAC de 10,92 %, portée par des méga-projets tels que NEOM et les retrofits offshore.

Qu'est-ce qui limite l'adoption plus large du béton géopolymère dans les bâtiments ?

L'absence de normes de conception harmonisées, notamment dans les codes ASTM et ACI, allonge les délais de délivrance des permis de plusieurs mois et augmente les coûts d'ingénierie.

Dernière mise à jour de la page le: