Taille et part du marché du béton polymère

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 605.90 Millions de dollars américains |

| Taille du Marché (2031) | 829.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton polymère par Mordor Intelligence

La taille du marché du béton polymère est estimée à 605,90 millions USD en 2026 et devrait atteindre 829,36 millions USD d'ici 2031, avec un CAGR de 6,48 % au cours de la période de prévision (2026-2031). La demande mondiale continue de s'orienter vers des matériaux de construction à hautes performances et résistants à la corrosion, alors que les services publics, les propriétaires industriels et les agences de transport font face au vieillissement des actifs, à des codes de durabilité stricts et à des réglementations carbone plus strictes. Les systèmes époxy sont privilégiés pour leur adhérence aux substrats dégradés et leur résistance chimique à spectre complet, tandis que les liants en résine synthétique s'intègrent facilement dans les lignes de production préfabriquées automatisées.

Principaux enseignements du rapport

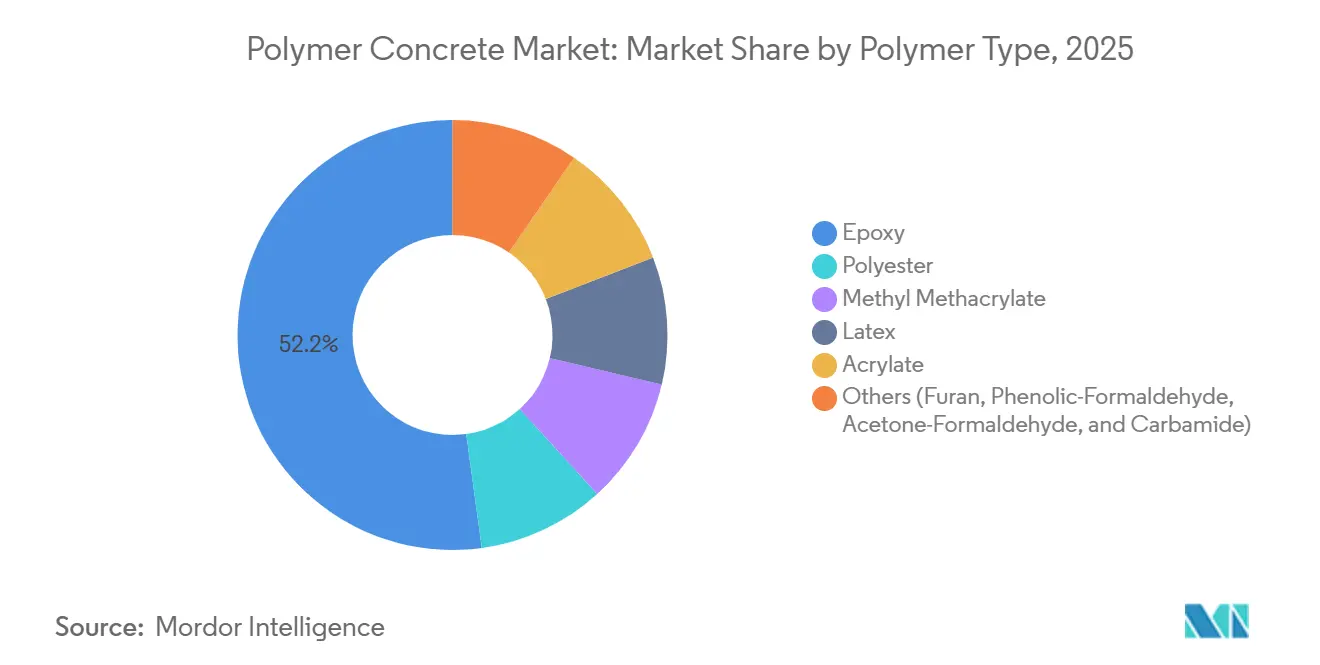

- Par type de polymère, l'époxy a dominé avec une part de revenus de 52,18 % en 2025 et devrait se développer à un CAGR de 7,38 % jusqu'en 2031.

- Par agent liant, la résine synthétique a représenté 82,29 % de la part du marché du béton polymère en 2025, tandis que la résine naturelle devrait enregistrer le CAGR le plus rapide de 7,64 % jusqu'en 2031.

- Par application, les revêtements et enrobés en asphalte ont représenté 39,86 % de la taille du marché du béton polymère en 2025, tandis que les réservoirs industriels devraient croître à un CAGR de 7,08 % durant 2026-2031.

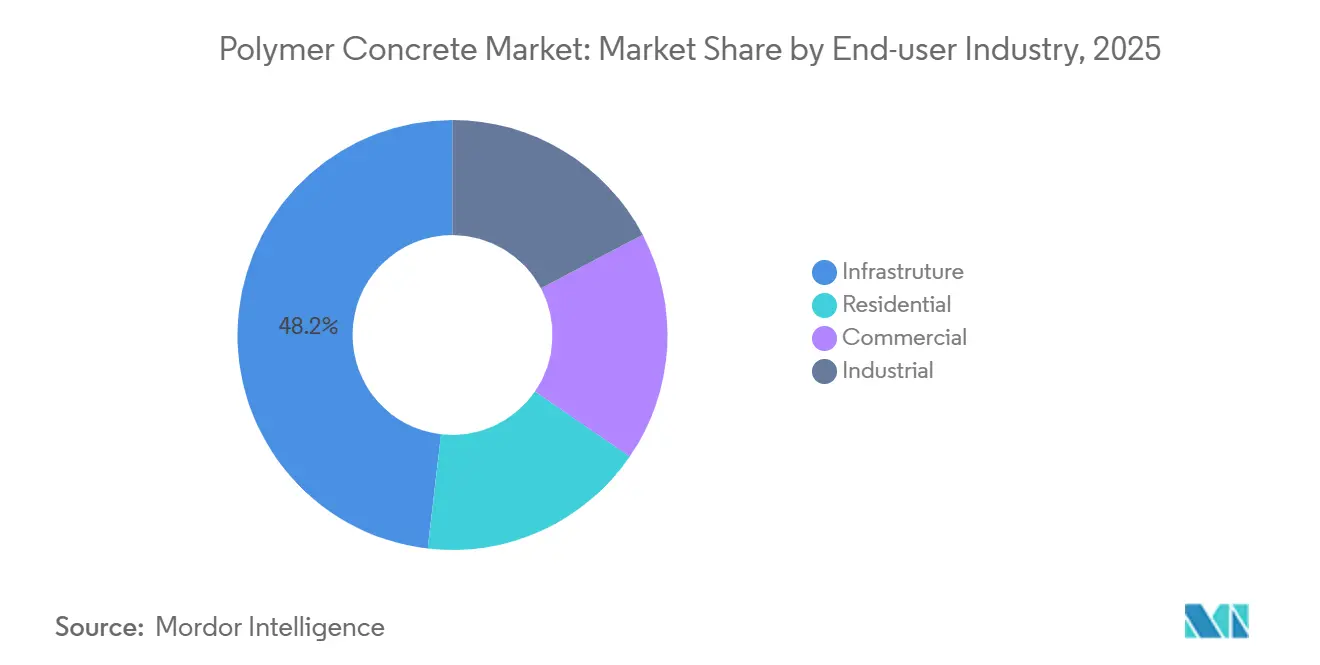

- Par utilisateur final, l'infrastructure a représenté 48,16 % des revenus de 2025, mais le segment industriel devrait croître à un CAGR de 7,55 % jusqu'en 2031.

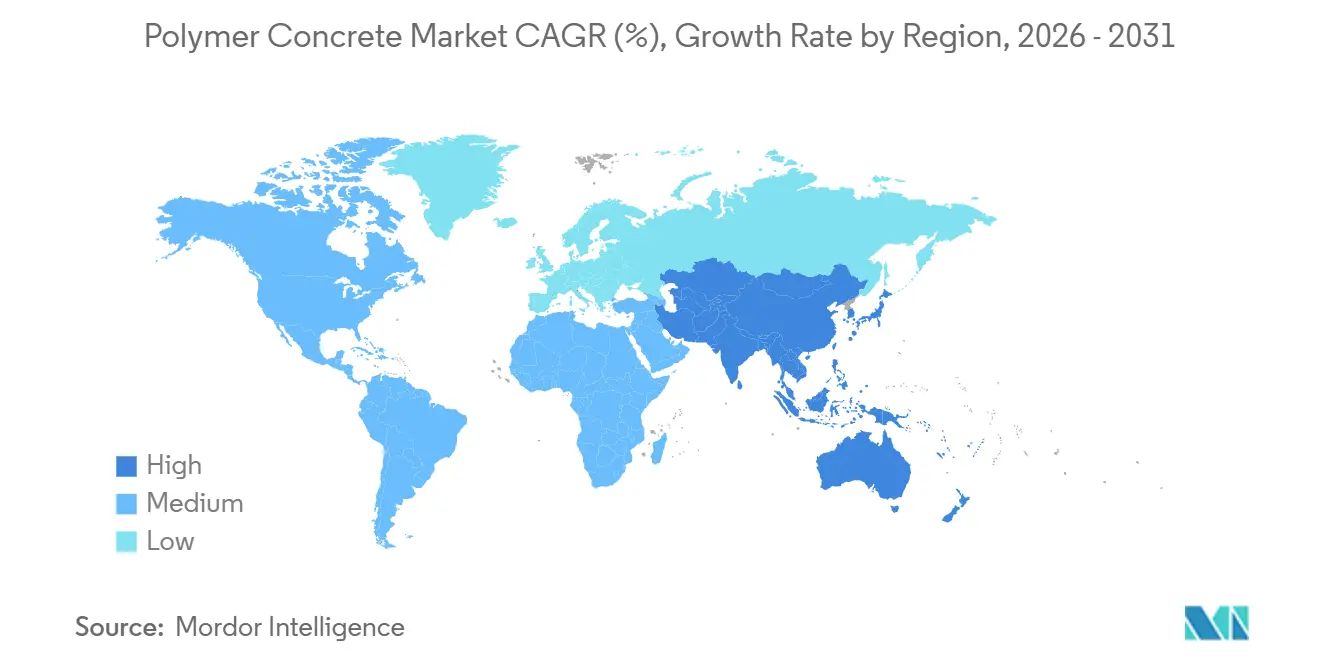

- Par géographie, l'Asie-Pacifique a contribué à 42,29 % des ventes de 2025 et devrait maintenir le CAGR le plus élevé de 7,61 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du béton polymère*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération des mises à niveau des réseaux d'égouts et de dessalement | +1.2% | Moyen-Orient, Amérique du Nord, Asie-Pacifique côtière | Moyen terme (2-4 ans) |

| Revêtements résistants aux produits chimiques imposés dans l'UE | +0.9% | Allemagne, France, Italie, Royaume-Uni | Court terme (≤ 2 ans) |

| Renforcement du réseau électrique américain prescrivant des supports non conducteurs | +0.7% | États-Unis | Moyen terme (2-4 ans) |

| Essor des centres de données favorisant les caniveaux préfabriqués | +1.1% | Virginie du Nord, Singapour, Francfort, Mumbai | Court terme (≤ 2 ans) |

| Politiques de neutralité carbone stimulant les liants biosourcés | +0.6% | Scandinavie, Californie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des mises à niveau des réseaux d'égouts et de dessalement

La corrosion par le sulfure d'hydrogène érode 30 à 50 % de l'épaisseur des parois des canalisations d'égout en béton installées entre 1960 et 1985, incitant les services publics à revêtir ou remplacer 12 000 km de conduites principales dans le monde d'ici 2030. Les revêtements en béton polymère prolongent la durée de vie des actifs jusqu'à 40 ans à 60 % du coût de remplacement, une proposition de valeur attrayante pour les municipalités aux budgets contraints. Sur le front du dessalement, l'Arabie saoudite a mis en service trois usines d'osmose inverse en 2025 et a spécifié le béton polymère pour les canaux de saumure où les niveaux de chlorure dépassent 35 000 ppm[1]Autorité saoudienne de l'eau, "Mise en service des usines de dessalement 2025," swa.gov.sa. La stratégie de sécurité de l'eau 2026-2030 des Émirats arabes unis impose des matériaux résistants à la corrosion dans tous les nouveaux actifs de dessalement, ancrant une opportunité adressable de 180 millions USD pour les fournisseurs.

Revêtements résistants aux produits chimiques imposés dans l'UE

La directive 2024/3019 oblige les États membres à mettre à niveau 12 000 km de conduites d'égout principales pour tolérer des effluents de pH 2-12 d'ici décembre 2028. L'Allemagne a réservé 2,1 milliards EUR pour se conformer, et le béton polymère apparaît dans 34 % des projets financés car il satisfait au test de durée de vie de conception de 50 ans de la directive. La révision 2019 de la norme EN 14627 a resserré les seuils d'adhérence et de perméabilité, orientant indirectement la demande vers les grades époxy et polyester qui surpassent les revêtements modifiés au latex.

Renforcement du réseau électrique américain prescrivant des supports non conducteurs

Les services publics détenus par des investisseurs ont dépensé 28 milliards USD en mises à niveau de transport et de distribution en 2025, dont 22 % alloués à la mitigation des incendies de forêt. Les supports en béton polymère, offrant une rigidité diélectrique supérieure à 20 kV/mm, remplacent désormais les dalles armées en acier sous les transformateurs dans les districts à risque d'incendie en Californie, à la suite d'une décision de la Commission des services publics de 2024[2]Commission des services publics de Californie, "Ordonnance de construction dans les districts à risque d'incendie 2024," cpuc.ca.gov. L'ERCOT prescrit également des supports en polymère pour 340 projets de stockage de batteries prévus pour 2025-2027.

Essor des centres de données favorisant les caniveaux préfabriqués

Les ajouts de capacité hyperscale mondiale ont dépassé 580 MW en 2025. Les caniveaux modulaires en béton polymère réduisent la main-d'œuvre sur site de 40 % et supportent les charges de chariots élévateurs liées aux serveurs refroidis par liquide, en faisant une spécification par défaut pour les nouveaux campus en Virginie du Nord, à Singapour, à Francfort et à Mumbai. Les canaux Powerline d'ACO, lancés en 2025, associent des corps en béton polymère à des grilles en acier inoxydable homologuées à 25 tonnes, permettant une reconfiguration rapide à mesure que les rangées de serveurs évoluent.

Analyse de l'impact des freins du marché du béton polymère*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Codes de résistance au feu insuffisants pour les structures de hauteur intermédiaire | -0.8% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix de l'époxy BPA | -1.1% | Asie-Pacifique et Europe | Court terme (≤ 2 ans) |

| Lacunes dans le recyclage en fin de vie | -0.5% | Europe, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Codes de résistance au feu insuffisants pour les structures de hauteur intermédiaire

La norme ISO 834 et la norme ASTM E119 couvrent le béton traditionnel mais omettent les liants polymères, laissant les architectes sans données d'essai harmonisées pour les bâtiments de 4 à 8 étages. Le code de construction modèle allemand exige une résistance au feu de 90 minutes, mais seulement trois systèmes en béton polymère disposent d'approbations nationales, contre 47 mélanges à base de ciment. L'absence de normes claires a effacé environ 120 000 m³ de demande en 2025.

Volatilité des prix de l'époxy BPA

Les prix au comptant de l'époxy bisphénol A ont bondi de 22 % entre janvier 2024 et mars 2025 en raison de pénuries de phénol en Asie du Nord-Est. Les entrepreneurs sur des chantiers de revêtement d'égouts à prix fixe ont absorbé jusqu'à 240 USD par mètre cube de dépassements, réduisant les marges brutes de 18 % à 11 %. Les substituts bio-époxy coûtent encore une prime de 35 %, tandis que les grades polyester sacrifient la résistance chimique, limitant le soulagement à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du béton polymère

Par type de polymère :

la domination de l'époxy ancrée dans la résistance chimiqueLes grades époxy ont représenté 52,18 % des revenus de 2025, soutenus par une adhérence inégalée aux substrats dégradés et une résistance sur toute la plage de pH 1-14. Ils devraient surpasser leurs concurrents à un CAGR de 7,38 %, confirmant leur position de moteur de croissance du marché du béton polymère. Le polyester se classe deuxième par volume, privilégié pour les durcissements en deux heures sur les enrobés de ponts, mais une résistance à la traction inférieure de 15 % limite son utilisation dans les réservoirs chimiques. Les systèmes MMA, durcissant à -10 °C, ont prolongé la fenêtre de réparation routière du Canada de six semaines en 2025. Les résines furanniques et phénoliques servent des niches d'acides extrêmes mais restent en dessous de 3 % de part en raison de leur fragilité et du nombre limité de fournisseurs. Le liant hybride époxy-polyuréthane de BASF en 2025 apporte 25 % d'allongement, limitant la propagation des fissures dans les zones sismiques.

La part du marché du béton polymère pour l'époxy devrait augmenter à mesure que les services publics et les usines pétrochimiques standardisent les revêtements haute résistance. Le polyester et le MMA se maintiendront dans les enrobés sensibles à la température, tandis que la R&D renouvelée dans les chimies hybrides cherche à combiner flexibilité et durabilité chimique dans une seule référence.

Par agent liant :

les résines synthétiques dominent à grande échelle, les alternatives naturelles gagnent du terrainLes résines synthétiques ont fourni 82,29 % du volume de 2025 grâce à des performances fiables et à un dosage rationalisé pour les ateliers de préfabrication. Les variétés époxy, polyester et ester vinylique dépassent toutes 40 MPa de résistance à la traction et absorbent moins de 0,5 % d'eau après les tests d'immersion selon la norme ASTM C267. Les résines naturelles constituent le segment à la croissance la plus rapide à 7,64 % et sont appelées à rogner la domination synthétique à mesure que la tarification du carbone se resserre. Infrastructure Ontario a exigé 20 % de contenu renouvelable dans huit appels d'offres de ponts l'année dernière, un jalon remporté par les mélanges de bio-résines de Sika et Mapei.

Les liants naturels font encore face à des variations de viscosité liées à la qualité des matières premières agricoles et peuvent être inférieurs de 10 à 15 % à leurs homologues synthétiques en résistance à la compression. Le bio-ester vinylique de Wacker Chemie, dérivé de l'huile de lin, a atteint la parité complète avec la norme ISO 527 et a obtenu l'approbation allemande pour les eaux usées en 2025. La hausse des prix du CO₂ dans l'UE, qui ont atteint 95 EUR par tonne au T4 2025, ajoute jusqu'à 18 EUR par mètre cube aux formulations à base de pétrole, réduisant l'écart de prix avec les bio-résines.

Par application :

les enrobés en asphalte en tête, les réservoirs industriels s'accélèrentLes revêtements et enrobés en asphalte ont représenté 39,86 % des revenus de 2025, car les directions des transports peuvent restaurer la résistance au dérapage sans remplacement complet de la chaussée, économisant jusqu'à 65 % sur les budgets de réhabilitation. Les revêtements de réservoirs industriels afficheront le CAGR le plus rapide de 7,08 % jusqu'en 2031, à mesure que les projets de dessalement et de stockage chimique s'intensifient. Saudi Aramco a revêtu douze nouveaux réservoirs de brut avec du béton polymère époxy en 2025 pour prolonger les intervalles d'inspection de trois à dix ans.

Les enrobés d'entretien de bâtiments, les parkings et les réparations de façades apprécient le gain de résistance rapide à 80 % de la charge de conception en seulement quatre heures, réduisant les temps d'arrêt des installations. Le drainage préfabriqué bénéficie d'une demande croissante de la plomberie des centres de données, où les caniveaux modulaires atténuent le risque de déversement de liquide de refroidissement et s'adaptent aux configurations évolutives des serveurs. Le mobilier et les plans de travail en surface solide restent une niche en raison de la concurrence intense de la pierre reconstituée.

Par utilisateur final :

l'infrastructure en tête, les installations industrielles en forte hausseL'infrastructure a conservé 48,16 % de la demande de 2025, les agences d'égouts, d'eaux pluviales et de transport privilégiant les revêtements résistants à l'acide sulfurique qui permettent d'économiser 14 milliards USD en coûts de réparation annuels aux États-Unis. Les installations industrielles connaîtront la croissance la plus rapide à un CAGR de 7,55 % grâce à la conformité SPCC dans les zones de confinement secondaire et aux supports de stockage de batteries nécessitant une rigidité diélectrique. La rénovation en 2025 de 22 bassins au Texas par Dow Chemical a réduit la maintenance du cycle de vie de 5 % et souligne la proposition de valeur.

Les bâtiments commerciaux s'appuient sur des revêtements décoratifs à faible odeur qui durcissent en dehors des heures d'ouverture, tandis que l'adoption résidentielle reste faible en dehors des constructions côtières de luxe nécessitant une protection contre les chlorures. Le Japon autorise désormais le béton polymère dans les rénovations parasismiques résidentielles, ouvrant une voie de 90 millions USD à Tokyo, Osaka et Nagoya.

Analyse géographique

Marché du béton polymère en APAC

L'Asie-Pacifique a contribué à hauteur de 42,29 % des ventes de 2025 et devrait croître à un taux de 7,61 % jusqu'en 2031. La Chine a budgétisé 780 milliards CNY pour des projets ruraux d'eau et d'eaux usées dans son 14e Plan quinquennal, en spécifiant des revêtements polymères dans les provinces touchées par le drainage minier acide. La mission Villes intelligentes de l'Inde impose des caniveaux en polymère dans 34 municipalités pour lutter contre les inondations de mousson, tandis que les réparations des routes d'évacuation en cas de tsunami au Japon s'appuient sur des revêtements à prise rapide pour respecter des délais de six mois. La Corée du Sud a réservé 1,2 trillion KRW pour le renouvellement des réseaux d'égouts et exige une dure de vie des actifs de 50 ans, orientant 42 % des projets financés vers le béton polymère.

Marché du béton polymère en Amérique du Nord

L'Amérique du Nord se classe en deuxième position. La loi bipartisane sur les infrastructures a mobilisé 55 milliards USD pour les systèmes d'eau et 65 milliards USD pour la modernisation du réseau électrique, le béton polymère étant spécifié dans 18 % des mises à niveau des eaux usées financées par l'EPA. Le plan Investir au Canada a alloué 4,2 milliards CAD aux eaux municipales, avec une demande émergente dans les provinces d'Alberta et de Saskatchewan sujettes aux cycles de gel-dégel. Le Mexique a attribué huit usines de dessalement en 2025, intégrant le béton polymère dans les canalisations de saumure pour traiter des chlorures à 40 000 ppm.

Marché du béton polymère en EMEA et en Amérique du Sud

La trajectoire de l'Europe est façonnée par la Directive 2024/3019 et les objectifs de réduction du carbone du Pacte vert. L'Allemagne a intégré le béton polymère dans 34 % des projets d'eaux usées financés dans le cadre d'un programme de conformité de 2,1 milliards EUR. Le programme WINEP du Royaume-Uni a engagé 3,1 milliards GBP pour la santé des actifs jusqu'en 2030, en privilégiant les revêtements résistants à la corrosion dans les déversoirs d'orage unitaires. La France a refusé les subventions d'économie circulaire au béton polymère en raison du retard des filières de recyclage. Le Brésil, l'Arabie saoudite et d'autres régions à forte croissance privilégient ce matériau pour l'assainissement des villes côtières et les canaux de saumure dans le cadre du financement Vision 2030.

Paysage concurrentiel

Le marché du béton polymère est modérément fragmenté. La technologie s'efforce de fournir des temps de durcissement plus rapides et des émissions de carbone plus faibles. Le Planitop XS de Mapei atteint la résistance piétonnière en 90 minutes à 5 °C, ouvrant des fenêtres de réparation routière hivernale. Les liants enrichis au biochar d'Owens Corning visent une réduction de 25 % du carbone incorporé d'ici 2028 dans le cadre des règles Buy Clean américaines. La conformité aux spécifications d'adhérence plus strictes de la norme EN 14627 oblige les fournisseurs à base de latex à réinventer leurs formulations, consolidant les parts avec les fournisseurs d'époxy et de polyester prêts pour le nouveau seuil.

Leaders du secteur du béton polymère

BASF

Sika AG

ACO Ahlmann SE & Co. KG

Mapei S.p.A.

Wacker Chemie AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du béton polymère

- ACO Ahlmann SE & Co. KG

- ACO FUNKI A/S

- Arizona Polymer Flooring Inc. (ICP Building Solutions Group)

- BASF

- Dudick Inc.

- Forté Composites Inc.

- Fosroc International Ltd.

- Hycrete Inc.

- Interplastic Corporation

- Mapei S.p.A.

- Metro Cast Corporation

- Owens Corning

- QGPC

- Sika AG

- TPP Manufacturing Sdn. Bhd.

- Ulma Architectural Solutions

- Wacker Chemie AG

Développements récents du secteur sur le marché du béton polymère

- Janvier 2025 : Vebro Polymers Asia a annoncé le lancement d'une formulation de revêtement de sol en béton polyuréthane sans phtalate (PF) principalement destinée à servir les secteurs de l'industrie lourde, de la chimie, de l'alimentation et des boissons, et de la pharmacie.

- Avril 2024 : Sika a acquis Kwik Bond Polymers, un spécialiste américain des systèmes polymères pour la réhabilitation du béton, renforçant l'empreinte régionale de Sika. L'acquisition renforce également le portefeuille de Sika en ajoutant des systèmes à haute valeur ajoutée pour la réhabilitation des structures en béton.

Marché du béton polymère Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude considère le béton polymère comme des mélanges dans lesquels une résine synthétique se substitue entièrement au ciment Portland, créant des éléments préfabriqués ou coulés en place avec une résistance supérieure, une résistance chimique accrue et un durcissement rapide. Selon Mordor Intelligence, les ventes mondiales ont atteint 569,02 millions USD en 2025, suivies à la fois en valeur et en tonnage.

Exclusion du périmètre : le béton géopolymère, les revêtements modifiés au latex et les pièces en plastique renforcé de fibres sont hors périmètre.

Aperçu de la segmentation

- Par type de polymère

- Époxy

- Polyester

- Méthacrylate de méthyle

- Latex

- Acrylate

- Autres (furannique, phénol-formaldéhyde, acétone-formaldéhyde, carbamide)

- Par agent liant

- Résine naturelle

- Résine synthétique

- Par application

- Revêtements et enrobés en asphalte

- Construction et entretien

- Réservoirs industriels

- Systèmes de drainage préfabriqués

- Autres (mobilier d'extérieur et composants architecturaux, plans de travail en surface solide et enrobés)

- Par utilisateur final

- Résidentiel

- Commercial

- Infrastructure

- Industriel

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe s'est entretenue avec des ingénieurs civils, des fabricants de systèmes de drainage et des responsables des achats en Asie-Pacifique, en Amérique du Nord, en Europe et au Moyen-Orient ; les entretiens ont permis de clarifier les teneurs en résine, les prix de vente habituels et les nouveaux cas d'utilisation.

Recherche documentaire

Nous avons évalué la demande à l'aide de codes douaniers harmonisés, de budgets d'infrastructure publique et de statistiques des ministères de la construction, puis affiné les répartitions prix-volume grâce aux rapports 10-K des entreprises, aux dépôts de brevets et aux archives d'appels d'offres. Des flux payants provenant de D&B Hoovers et de Dow Jones Factiva ont complété les indices de chiffre d'affaires des fournisseurs, et les sources citées sont illustratives plutôt qu'exhaustives.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante alignant la production de résine et les flux commerciaux sur les ratios moyens de liant, et des agrégations ascendantes sélectives d'expéditions ont tempéré les valeurs aberrantes. Les moteurs, les budgets de réfection des routes, les cycles de remplacement des cuves industrielles, les indices de prix des résines, les taux d'urbanisation et l'adoption du drainage préfabriqué alimentent une régression multivariée étendant la perspective jusqu'en 2030. Des variables proxy comblent les lacunes et sont réexaminées après chaque cycle primaire.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles d'anomalies par rapport aux dépenses de réparation, aux volumes de données de sécurité des matériaux et aux tendances en matière de brevets, suivis d'une révision par deux analystes. Nous actualisons les chiffres tous les 12 mois, ou plus tôt lorsque les prix des résines ou les évolutions réglementaires font bouger le marché.

Pourquoi notre référence en béton polymère inspire confiance

Les estimations publiées divergent parce que les entreprises appliquent différents ensembles de liants, différentes compositions géographiques et différents rythmes de mise à jour.

En se concentrant sur le béton à liant purement polymère et en utilisant des ratios de résine en temps réel, Mordor Intelligence évite à la fois les doubles comptages et les omissions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 569,02 M USD (2025) | Mordor Intelligence | |

| 718,5 M USD (2025) | Global Consultancy A | Inclut les revêtements modifiés aux polymères |

| 651,0 M USD (2025) | Trade Journal B | ASP élevé ancré en Amérique du Nord |

| 755,6 M USD (2024) | Industry Portal C | Intègre les mélanges géopolymères |

Ensemble, le tableau montre que notre périmètre rigoureux, nos variables en temps réel et notre actualisation annuelle créent la référence transparente et reproductible dont les décideurs ont besoin.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du béton polymère en 2031 ?

Quelle est la valeur projetée du marché du béton polymère en 2031 ?

Quel type de polymère domine la demande actuelle ?

L'époxy représente 52,18 % des revenus de 2025 en raison de sa résistance chimique supérieure et de son adhérence.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des projets à grande échelle dans les domaines de l'eau, des eaux usées et de la résilience sismique en Chine, en Inde, au Japon et en Corée du Sud stimulent un CAGR régional de 7,61 %.

Comment les liants biosourcés affectent-ils l'adoption ?

Les politiques de neutralité carbone et la hausse des prix du carbone accélèrent l'adoption des résines naturelles, dont la croissance annuelle est prévue à 7,64 % jusqu'en 2031.

Quels sont les principaux freins à une utilisation plus large ?

La volatilité des prix de l'époxy BPA, les codes de résistance au feu insuffisants pour les bâtiments de hauteur intermédiaire et les infrastructures de recyclage limitées modèrent la croissance globale.

Dernière mise à jour de la page le: