Taille et Part du Marché des Logiciels et Services de Géomécanique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

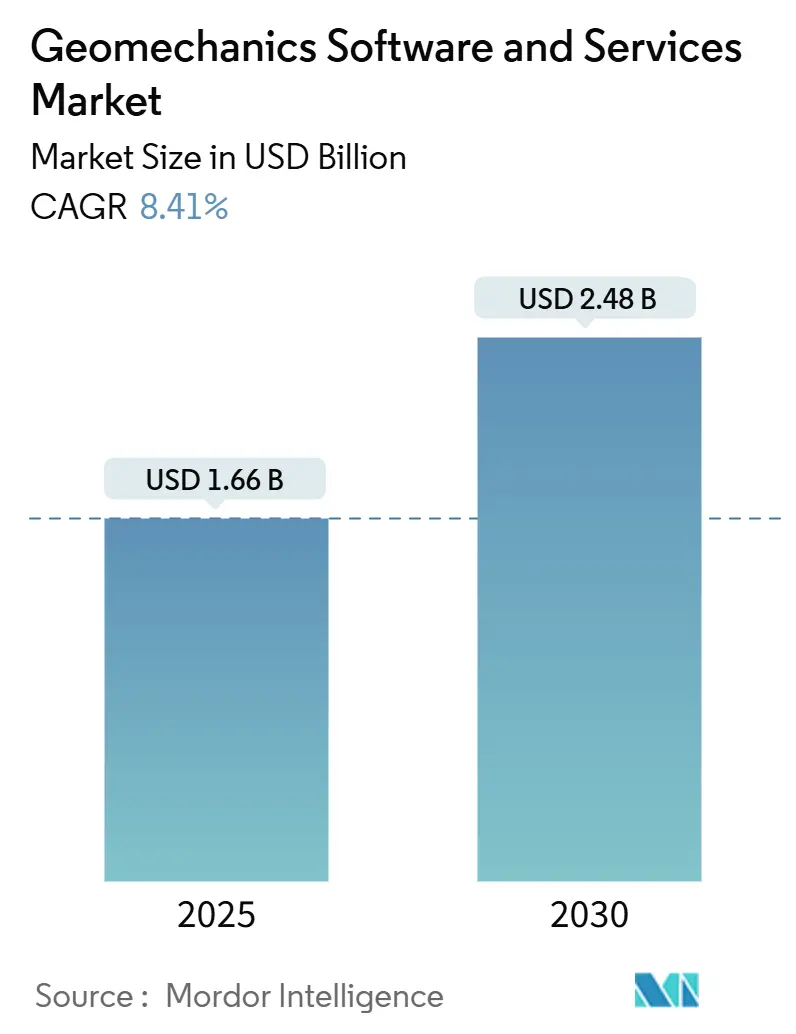

| Taille du Marché (2025) | 1.66 Milliards de dollars |

| Taille du Marché (2030) | 2.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels et Services de Géomécanique par Mordor Intelligence

La taille du marché des logiciels et services de géomécanique est de 1,66 milliard USD en 2025 et devrait atteindre 2,48 milliards USD d'ici 2030, progressant à un TCAC de 8,41 %. Des investissements robustes dans la modélisation du sous-sol basée sur les données, l'essor du forage non conventionnel et des exigences plus strictes en matière d'intégrité des puits soutiennent cette trajectoire de croissance. Les opérateurs privilégient désormais les flux de travail de géomécanique en temps réel qui raccourcissent les cycles de forage, réduisent les temps improductifs et préservent la stabilité du puits. Les services gagnent du terrain à mesure que les entreprises recherchent un support technique clé en main plutôt que des outils autonomes, tandis que les plateformes natives du cloud permettent une modélisation collaborative entre des équipes mondiales. L'Amérique du Nord conserve sa position de leader en termes de revenus grâce à l'activité dans les schistes, tandis que l'Asie-Pacifique représente l'opportunité à la croissance la plus rapide grâce aux projets miniers, d'infrastructure et de stockage d'hydrogène émergents. La dynamique concurrentielle reste modérément fragmentée, ce qui favorise la consolidation des plateformes et une intégration plus poussée de l'intelligence artificielle.

Principaux Enseignements du Rapport

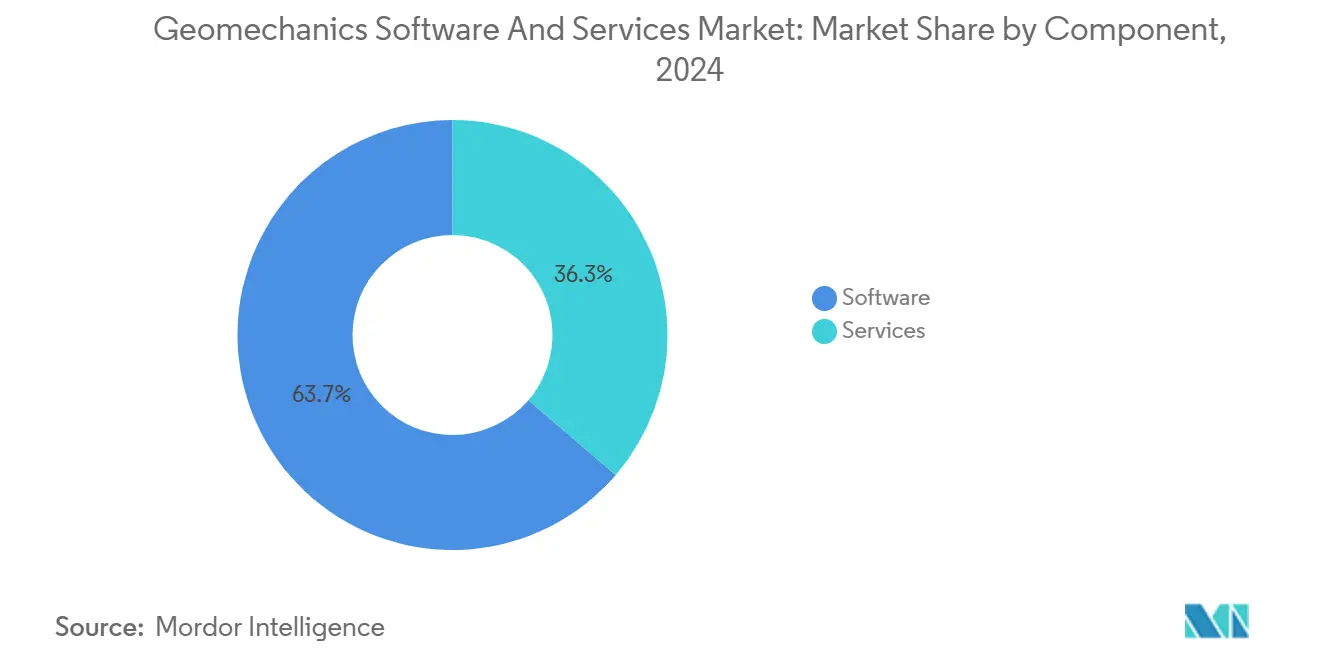

- Par composant, les logiciels détenaient une part de 63,71 % du marché des logiciels et services de géomécanique en 2024, tandis que les services devraient afficher un TCAC de 10,14 % jusqu'en 2030.

- Par mode de déploiement, les installations sur site représentaient 69,42 % de la part du marché des logiciels et services de géomécanique en 2024, tandis que les solutions cloud devraient croître à un TCAC de 9,84 % jusqu'en 2030.

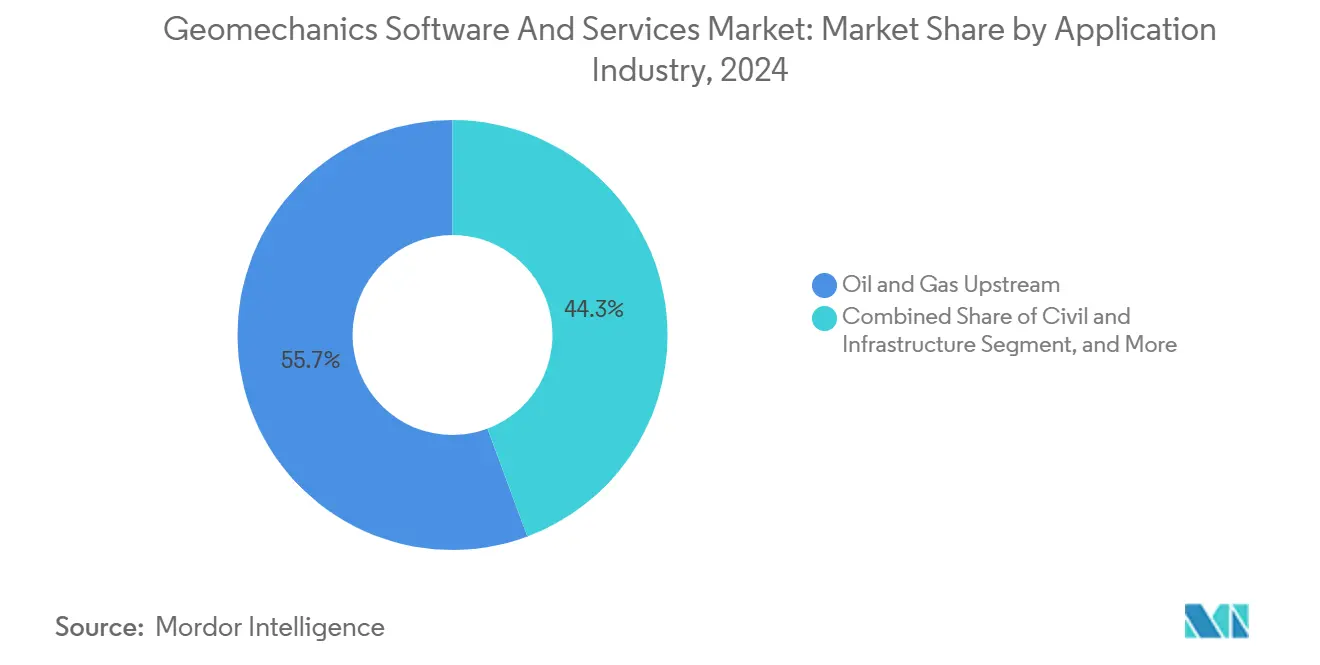

- Par secteur d'application, le pétrole et gaz en amont représentait 55,67 % de la taille du marché des logiciels et services de géomécanique en 2024 ; l'élimination des déchets nucléaires est en passe d'atteindre un TCAC de 8,68 % entre 2025 et 2030.

- Par type de logiciel, les packages autonomes représentaient 57,32 % de la taille du marché en 2024, mais les plateformes intégrées devraient se développer à un TCAC de 10,23 % jusqu'en 2030.

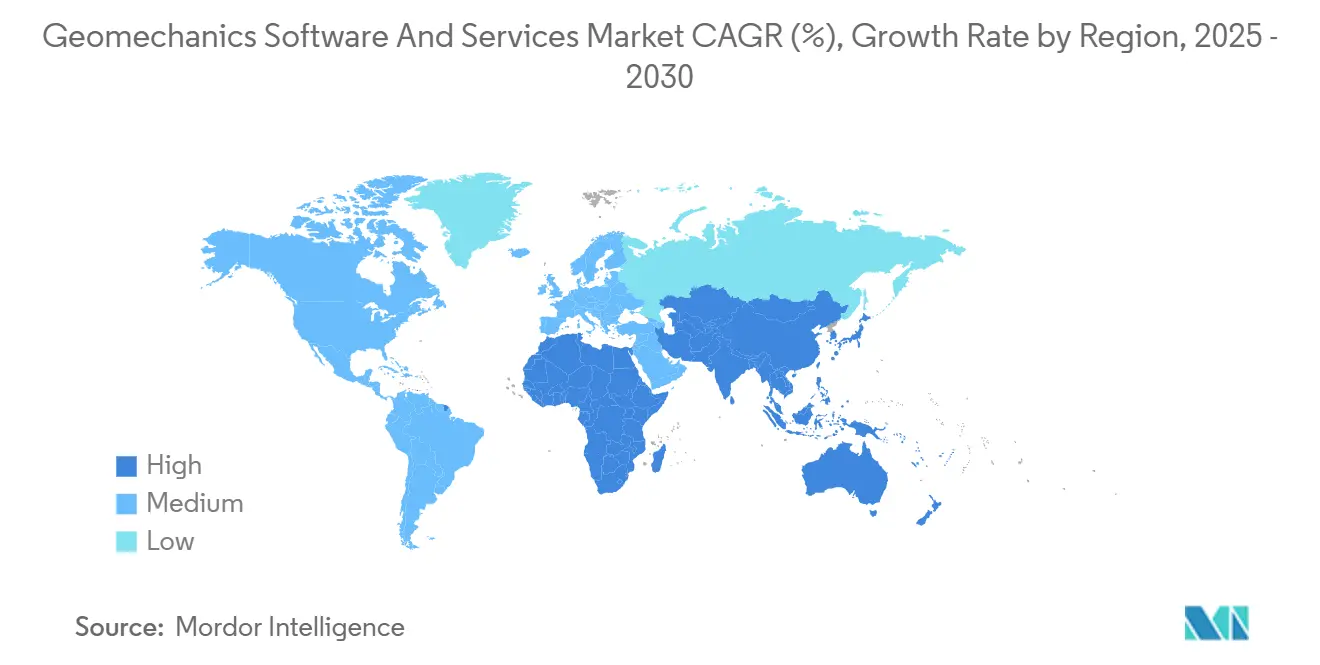

- Par géographie, l'Amérique du Nord était en tête avec 39,62 % du chiffre d'affaires total en 2024, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 8,57 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels et Services de Géomécanique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des flux de travail de géomécanique en temps réel dans les zones non conventionnelles | +2.1% | Amérique du Nord, avec expansion vers Vaca Muerta en Argentine et les zones non conventionnelles du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Augmentation des coûts liés aux temps improductifs de forage (TIP) stimulant les dépenses en logiciels | +1.8% | Mondial, concentré dans les zones offshore à coût élevé et les zones non conventionnelles | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la modélisation de l'intégrité des puits (règles sur les fuites de méthane) | +1.4% | Amérique du Nord et UE, s'étendant aux juridictions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes de géomécanique natives du cloud permettant la modélisation collaborative du sous-sol | +1.2% | Mondial, porté par l'adoption en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prédiction des propriétés des roches assistée par l'IA réduisant les dépenses de laboratoire de carottes | +0.9% | Mondial, adoption précoce en Amérique du Nord et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Niche : demande de géomécanique pour la faisabilité du stockage souterrain d'hydrogène | +0.3% | Europe, Australie, avec des projets pilotes en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des flux de travail de géomécanique en temps réel dans les zones non conventionnelles

L'intégration de la géomécanique en temps réel permet aux équipes de forage d'ajuster les densités de boue, les trajectoires de trépan et les programmes de tubage pendant que le trépan tourne. Les opérateurs du Permien ont signalé des réductions de 15 à 25 % des temps improductifs après avoir ajouté une surveillance continue de la pression de pore et du gradient de fracturation à leurs flux de données de plateforme. [1]SPE Journal, "Intégration de la Géomécanique en Temps Réel dans les Zones Non Conventionnelles," onepetro.org EOG Resources a enregistré une amélioration de 12 % de l'efficacité de forage et une baisse de 18 % des incidents d'instabilité de puits lors de sa campagne 2024 dans le bassin du Delaware. YPF a reproduit ce succès dans la formation Vaca Muerta en Argentine, où les mises à jour de modèles en temps réel se sont révélées essentielles pour naviguer dans des régimes de contraintes complexes. Ces résultats de terrain confirment pourquoi les producteurs non conventionnels considèrent les logiciels de géomécanique comme un levier stratégique pour la maîtrise des coûts et une livraison plus rapide des puits.

Augmentation des coûts liés aux temps improductifs de forage stimulant les dépenses en logiciels

Les événements de temps improductif en eaux profondes coûtent entre 500 000 et 2 millions USD par jour, et 30 à 40 % de ces événements sont liés à des problèmes de géomécanique tels que le coincement de tiges ou les pertes de circulation. [2]Journal of Petroleum Science and Engineering, "Optimisation du Forage par la Géomécanique Avancée," sciencedirect.com Petrobras a évité 45 millions USD en 2024 en appliquant une modélisation avancée sur des puits pré-sel, transformant les résultats de simulation en paramètres de forage ajustés qui ont prévenu les défaillances liées au sel. Étant donné qu'un seul incident évité compense les frais de licence annuels, les arguments d'investissement pour les plateformes de géomécanique passent désormais l'examen des dirigeants même pendant les cycles de discipline budgétaire.

Pression réglementaire en faveur de la modélisation de l'intégrité des puits

La règle de réduction du méthane de l'Agence de Protection de l'Environnement des États-Unis oblige les opérateurs à présenter une validation géomécanique lors de la demande de permis de puits, et un langage similaire apparaît dans les directives européennes sur les émissions industrielles. [3]Registre Fédéral, "Examen Climatique du Secteur du Pétrole et du Gaz Naturel," federalregister.gov Le projet CCS de Gorgon de Chevron utilise la modélisation des contraintes par éléments finis pour vérifier le confinement du panache de CO₂, établissant un précédent que d'autres projets de stockage doivent respecter. Les délais de conformité s'étendent sur la prochaine décennie, garantissant une longue période de demande de logiciels directement liée aux rapports réglementaires.

Plateformes de géomécanique natives du cloud permettant la modélisation collaborative

Les espaces de travail numériques tels que DecisionSpace 365 de Schlumberger traitent des volumes de données de plusieurs pétaoctets, permettant aux géoscientifiques, aux ingénieurs de forage et aux équipes de complétion d'itérer sur des modèles partagés sans latence. Les opérateurs mondiaux déployant ces plateformes réduisent le temps de construction des modèles de 40 à 60 % et améliorent la qualité des décisions car les informations d'une discipline deviennent instantanément visibles pour les autres. La campagne de Shell dans le golfe du Mexique a utilisé la géomécanique activée par le cloud pour éviter trois incidents potentiels d'instabilité de puits en 2024, prouvant les avantages opérationnels de la collaboration à distance.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de licence et de formation pour les solveurs avancés par éléments finis | -1.6% | Mondial, affectant particulièrement les petits opérateurs et les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents en géo-science des données allongeant les cycles de déploiement | -1.3% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la souveraineté des données ralentissant la migration vers le cloud dans la région MENA et en Russie | -0.8% | MENA, Russie, Chine, avec des effets de débordement en Asie-Pacifique | Long terme (≥ 4 ans) |

| Sous-rapporté : absence de normes unifiées pour l'interopérabilité des modèles | -0.5% | Mondial, affectant les environnements logiciels multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence et de formation pour les solveurs avancés par éléments finis

Les suites de géomécanique de niveau entreprise coûtent 22 000 USD par licence perpétuelle, tandis que les abonnements annuels avoisinent 16 000 USD, et la formation certifiée ajoute encore 5 000 à 15 000 USD par ingénieur. Ces dépenses pèsent sur les budgets des indépendants exploitant moins de 20 puits par an. Sans programmes de volume pour répartir les frais généraux, les petites entreprises reportent l'adoption, ralentissant l'expansion du marché adressable total dans les régions sensibles aux prix.

Pénurie de talents en géo-science des données allongeant les cycles de déploiement

Seulement environ 65 % des postes ouverts en géo-science des données sont pourvus, et les postes non pourvus repoussent les délais des projets de 3 à 6 mois au-delà du plan. ConocoPhillips a connu un retard de huit mois dans le déploiement de la géomécanique assistée par l'IA sur les puits d'Eagle Ford, même après avoir offert des primes salariales de 25 %. La disponibilité limitée des talents limite la vitesse à laquelle les opérateurs peuvent développer les capacités des plateformes, plafonnant la réalisation des revenus à court terme pour les fournisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Accélération des Services Malgré la Domination des Logiciels

Les logiciels représentaient 1,06 milliard USD et 63,71 % du marché des logiciels et services de géomécanique en 2024, mais les services devraient croître à un TCAC de 10,14 % jusqu'en 2030. La taille du marché des logiciels et services de géomécanique attribuée aux services pourrait donc ajouter plus de 300 millions USD sur l'horizon de prévision. Les opérateurs externalisent de plus en plus la modélisation par éléments finis, la surveillance en temps réel et le support d'optimisation du forage car l'expertise requise est rare en interne. Les offres de services intégrés de Halliburton, qui associent les licences DecisionSpace à une assistance d'ingénierie sur plateforme, génèrent des revenus par client 40 % plus élevés par rapport aux contrats de licence seule.

La croissance des services dépend des puits complexes, non conventionnels et en eaux profondes où le support clé en main apporte une valeur immédiate. Des tarifs horaires de 200 à 500 USD pour des consultants seniors en géomécanique sont acceptables lorsqu'un seul incident de coincement de tiges évité permet d'économiser 1 million USD. Les fournisseurs investissent donc dans des centres de services mondiaux, un support multilingue et des équipes de terrain en rotation pouvant se mobiliser rapidement. Ce pivot stratégique positionne les services comme un moteur de revenus récurrents qui stabilise les flux de trésorerie entre les grandes versions de logiciels. Au fil du temps, les modèles groupés pourraient réduire la part des logiciels seuls sur le marché des logiciels et services de géomécanique à une quasi-parité avec les services, même si les ventes de licences absolues continuent d'augmenter.

Par Mode de Déploiement : La Migration vers le Cloud s'Accélère Malgré la Domination du Sur Site

Les solutions sur site détenaient 69,42 % des revenus de 2024, mais les déploiements cloud devraient afficher un TCAC de 9,84 % jusqu'en 2030 à mesure que les pratiques de travail numériques s'imposent. La part du marché des logiciels et services de géomécanique pour le cloud se développera le plus rapidement dans les entreprises disposant de centres d'ingénierie distribués. L'environnement DELFI de Schlumberger traite déjà 500 téraoctets par mois pour l'analyse par éléments finis, permettant une collaboration entre fuseaux horaires que les clusters sur site ne peuvent pas égaler.

Les architectures hybrides émergent comme un compromis : les données sensibles restent sur des serveurs locaux tandis que les charges de travail intensives en calcul sont déportées vers le cloud. Les certifications ISO 27001 et les variantes de cloud souverain répondent aux politiques de résidence des données dans des juridictions telles que le Moyen-Orient et la Chine, réduisant les frictions réglementaires. Les arguments d'efficacité du capital encouragent également l'adoption du cloud car les opérateurs évitent les dépenses matérielles initiales et adaptent la puissance de calcul à la demande. Sur la fenêtre de prévision, le pourcentage de nouveaux projets lancés dans des environnements purement sur site diminuera chaque année, même si les clusters installés en base garantissent que les revenus absolus sur site restent significatifs.

Par Secteur d'Application : L'Élimination des Déchets Nucléaires Émerge comme Leader de Croissance

Le pétrole et gaz en amont a capturé 55,67 % des revenus de 2024, confirmant son poids historique sur le marché des logiciels et services de géomécanique. Pourtant, l'élimination des déchets nucléaires est en passe d'atteindre le TCAC le plus élevé à 8,68 %, reflétant des calendriers de dépôt agressifs en Finlande, en Allemagne et aux États-Unis. La remédiation d'Asse II en Allemagne et le dépôt géologique profond d'Onkalo en Finlande exigent tous deux une modélisation de la mécanique des roches sur plusieurs décennies qui dépasse largement les horizons temporels typiques des réservoirs.

Les gouvernements réservent des budgets de plusieurs milliards de dollars pour les dossiers de sécurité à long terme, faisant des dépenses en logiciels un poste budgétaire modeste mais essentiel. Chaque étape du dépôt — caractérisation du site, demande de licence, construction et fermeture — nécessite des mises à jour itératives du modèle, garantissant des décennies de revenus de services. L'exploitation minière et l'infrastructure civile restent des contributeurs stables, portés par la stabilité des pentes et la conception des tunnels. L'adoption continue dans ces secteurs équilibre les fluctuations cycliques du pétrole et du gaz, créant une base de demande diversifiée qui protège les fournisseurs de la volatilité des prix de l'énergie.

Par Type de Logiciel : Les Plateformes Intégrées Gagnent en Dynamisme

Les outils autonomes ont capturé 57,32 % des ventes de 2024, mais les suites intégrées devraient croître à un TCAC de 10,23 %. Les environnements intégrés combinent des solveurs de mécanique des roches, des simulateurs de réservoir, des planificateurs de forage et des modules de visualisation derrière une interface unique, éliminant les frictions liées aux transferts de fichiers et le stockage de données en double. Equinor rapporte une réduction de 45 % du temps de construction des modèles après avoir unifié les outils de géomécanique, de réservoir et de planification des puits sur une seule plateforme.

La taille du marché des logiciels et services de géomécanique associée aux plateformes intégrées augmente parallèlement à l'adoption du cloud car les architectures natives du web simplifient le couplage des modules. La suite PLAXIS de Bentley montre comment les fournisseurs fusionnent les flux de travail civils et souterrains, permettant aux utilisateurs d'effectuer des analyses de fondation et de la géomécanique par éléments finis dans un seul fichier de projet. Sur la période de prévision, les revenus de licence des packages autonomes continueront de croître avec l'ajout de nouveaux utilisateurs, mais la part de portefeuille incrémentale appartient aux fournisseurs de plateformes qui offrent des gains de productivité mesurables.

Analyse Géographique

L'Amérique du Nord était en tête avec 39,62 % des revenus mondiaux en 2024, portée par le forage dans les schistes et les règles sur les émissions de méthane qui formalisent la modélisation de l'intégrité des puits. Les opérateurs allouent des budgets numériques plus importants pour optimiser les puits horizontaux, et les sociétés de services maintiennent des centres régionaux qui fournissent des spécialistes en géomécanique sur site en quelques jours. Les États-Unis accueillent également de nombreux développeurs de plateformes, offrant aux utilisateurs locaux un accès anticipé aux fonctionnalités bêta et au support technique.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 8,57 % à mesure que les projets miniers, de tunnelisation et d'infrastructure se multiplient. L'Australie déploie une modélisation de la stabilité des pentes en temps réel pour protéger des mines de minerai de fer valant des milliards de dollars, tandis que la Chine intègre la simulation géotechnique dans la conception des tunnels ferroviaires à grande vitesse. La combinaison de mégaprojets parrainés par les gouvernements et d'un vivier croissant d'ingénieurs formés catalyse la demande. Les règles nationales de sécurité des données encouragent les déploiements hybrides, mais cette contrainte ralentit l'adoption moins que les gains d'efficacité n'attirent les utilisateurs.

L'Europe assure une croissance stable grâce aux programmes de déchets nucléaires et aux initiatives de capture du carbone qui nécessitent une preuve d'intégrité des roches à long terme. Le dépôt finlandais a atteint le stade de la construction en 2025, déclenchant des travaux de conseil et de logiciels soutenus. Les opérateurs de la mer du Nord continuent de défendre les jumeaux numériques, étendant la géomécanique à la surveillance des réservoirs en fin de vie. L'adoption au Moyen-Orient et en Afrique reste liée aux grands réservoirs carbonatés et aux projets pilotes de stockage d'hydrogène en phase initiale, tandis que l'Amérique latine gagne en dynamisme à mesure que Vaca Muerta en Argentine arrive à maturité et que les puits pré-sel du Brésil repoussent les limites de la modélisation.

Paysage Concurrentiel

Le marché des logiciels et services de géomécanique présente un niveau modéré de fragmentation car aucun fournisseur ne dépasse une part de revenus de 15 %. Schlumberger, Halliburton et Baker Hughes s'appuient sur leurs empreintes de services de terrain pour vendre des logiciels et des services de conseil en complément, tandis que Rocscience, Itasca et Ikon Science se différencient par des solveurs spécialisés et une expertise de niche. La différenciation repose de plus en plus sur des pipelines d'intelligence artificielle qui automatisent la prédiction des propriétés des roches et les conseils de forage en temps réel.

La consolidation des plateformes façonne la stratégie récente. Le rachat d'Ikon Science par Carina en février 2025 a associé la physique des roches par apprentissage automatique à la géomécanique classique, signalant que la caractérisation complète du sous-sol guidera la prochaine vague concurrentielle. L'acquisition de Seequent par Bentley en 2024 a comblé des lacunes dans les flux de travail miniers et environnementaux, tandis que Weatherford s'est associé à AIQ pour co-développer des moteurs de réglage automatisé des paramètres. Ces mouvements illustrent comment les fournisseurs cherchent à créer des écosystèmes de bout en bout qui fidélisent les utilisateurs avec des frais SaaS récurrents.

La dynamique des prix reste disciplinée car les acheteurs d'entreprise négocient des accords-cadres mondiaux. Les fournisseurs se concentrent donc sur des modules à valeur ajoutée — accélérateurs cloud, connecteurs de jumeaux numériques et certifications de sécurité — pour défendre leurs marges. Les études de cas validées sur le terrain qui quantifient les économies sur les temps improductifs ou les succès en matière de conformité réglementaire accélèrent les cycles de vente, en particulier auprès des petits opérateurs réticents à s'engager sur des licences à six chiffres. Sur la fenêtre de prévision, des coentreprises entre spécialistes en logiciels et groupes de contractants de forage cherchant à intégrer la géomécanique directement sur le site de forage sont à prévoir.

Leaders du Secteur des Logiciels et Services de Géomécanique

Schlumberger N.V.

Halliburton Company

Baker Hughes Company

Ikon Science Limited

GeoMechanics Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Carina a acquis Ikon Science pour un montant non divulgué, combinant la prédiction des propriétés des roches par l'IA avec la modélisation avancée de la géomécanique.

- Janvier 2025 : ADNOC, Schlumberger et Patterson-UTI ont formé une coentreprise pour le forage non conventionnel à Abu Dhabi intégrant des flux de travail de géomécanique en temps réel.

- Décembre 2034 : Baker Hughes a remporté un contrat de 500 millions USD avec Petrobras pour des services de construction de puits numériques incluant l'optimisation de la géomécanique pré-sel.

- Novembre 2024 : Halliburton a lancé la plateforme SmartDigital, intégrant l'apprentissage automatique aux données de forage en temps réel pour prédire la stabilité du puits.

Portée du Rapport Mondial sur le Marché des Logiciels et Services de Géomécanique

| Logiciels |

| Services |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Pétrole et Gaz en Amont |

| Exploitation Minière |

| Génie Civil et Infrastructure |

| Élimination des Déchets Nucléaires |

| Autre Secteur d'Application |

| Autonome |

| Plateforme Intégrée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Sur site | ||

| Basé sur le cloud | |||

| Hybride | |||

| Par Secteur d'Application | Pétrole et Gaz en Amont | ||

| Exploitation Minière | |||

| Génie Civil et Infrastructure | |||

| Élimination des Déchets Nucléaires | |||

| Autre Secteur d'Application | |||

| Par Type de Logiciel | Autonome | ||

| Plateforme Intégrée | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Auxquelles le Rapport Répond

Quelle est la valeur du marché des logiciels et services de géomécanique en 2025 ?

Le marché est évalué à 1,66 milliard USD en 2025.

À quelle vitesse le marché devrait-il croître ?

Il est prévu d'afficher un TCAC de 8,41 % de 2025 à 2030.

Quel composant se développe le plus rapidement ?

Les services sont en passe d'atteindre un TCAC de 10,14 % jusqu'en 2030 en raison de la demande de solutions clé en main.

Pourquoi les déploiements cloud gagnent-ils en popularité ?

Les plateformes cloud permettent la collaboration en temps réel et un calcul évolutif, propulsant un TCAC de 9,84 % malgré les obstacles liés à la souveraineté des données.

Quel segment d'application affiche la croissance la plus élevée ?

L'élimination des déchets nucléaires est en tête avec un TCAC de 8,68 % car les projets de dépôt nécessitent une validation géomécanique avancée.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 8,57 % grâce à l'exploitation minière, à l'infrastructure et à l'adoption de la modélisation numérique.

Dernière mise à jour de la page le: