Taille et part du marché du périmètre défini par logiciel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.62 Milliards de dollars |

| Taille du Marché (2031) | 47.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du périmètre défini par logiciel par Mordor Intelligence

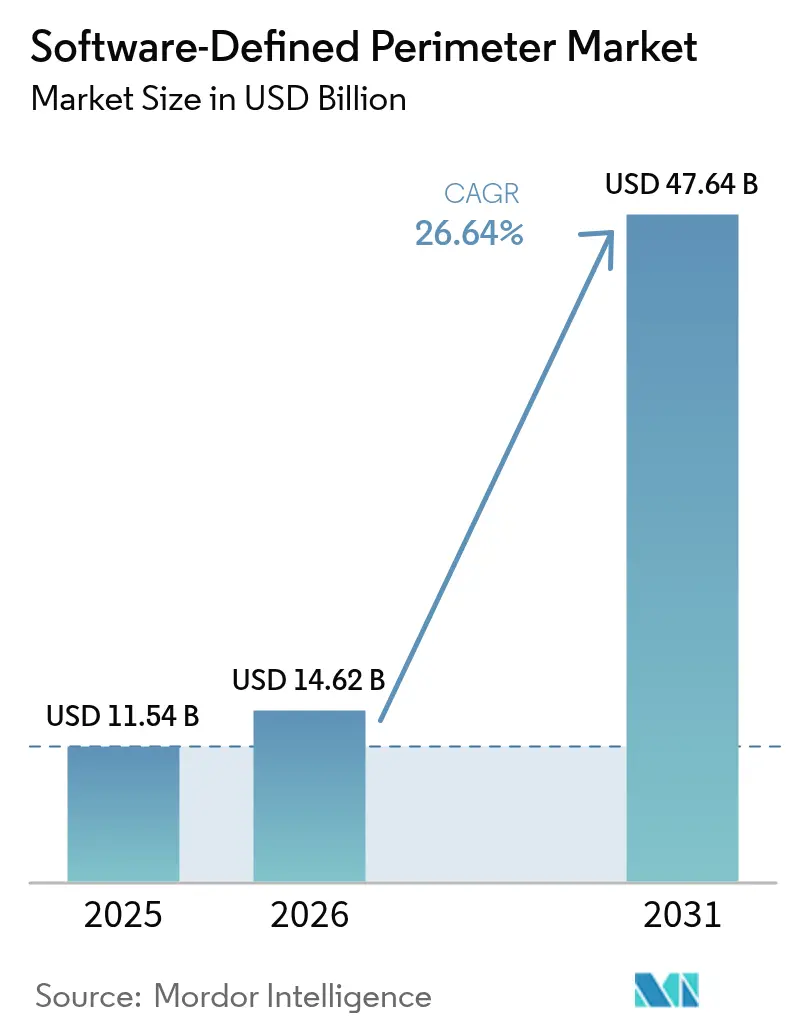

La taille du marché du périmètre défini par logiciel en 2026 est estimée à 14,62 milliards USD, en progression par rapport à la valeur de 2025 de 11,54 milliards USD, avec des projections pour 2031 affichant 47,64 milliards USD, croissant à un TCAC de 26,64 % sur la période 2026-2031. Cette dynamique reflète une migration décisive des défenses centrées sur le réseau vers des contrôles centrés sur l'identité qui suppriment la confiance implicite. Les mandats des directions générales, la montée en puissance du travail à distance et l'escalade des coûts liés aux violations font de l'adoption du zéro confiance un impératif pour les entreprises. Les plateformes délivrées dans le cloud s'adaptent plus aisément à la mise à l'échelle que les VPN hérités, tandis que la convergence des fonctions Secure Access Service Edge (SASE) simplifie les opérations. Les pénuries de compétences ont stimulé la demande de services gérés, et les API de sécurité des tranches de réseau 5G ouvrent des canaux portés par les opérateurs télécoms pour un déploiement rapide. L'Amérique du Nord domine les revenus, mais l'Asie-Pacifique connaît la croissance composée la plus rapide, alors que les organisations cherchent à contenir les pertes moyennes liées aux violations de 30 millions USD. [1]Cloud Security Alliance, « Spécification du périmètre défini par logiciel v2.0 », cloudsecurityalliance.org

Principaux enseignements du rapport

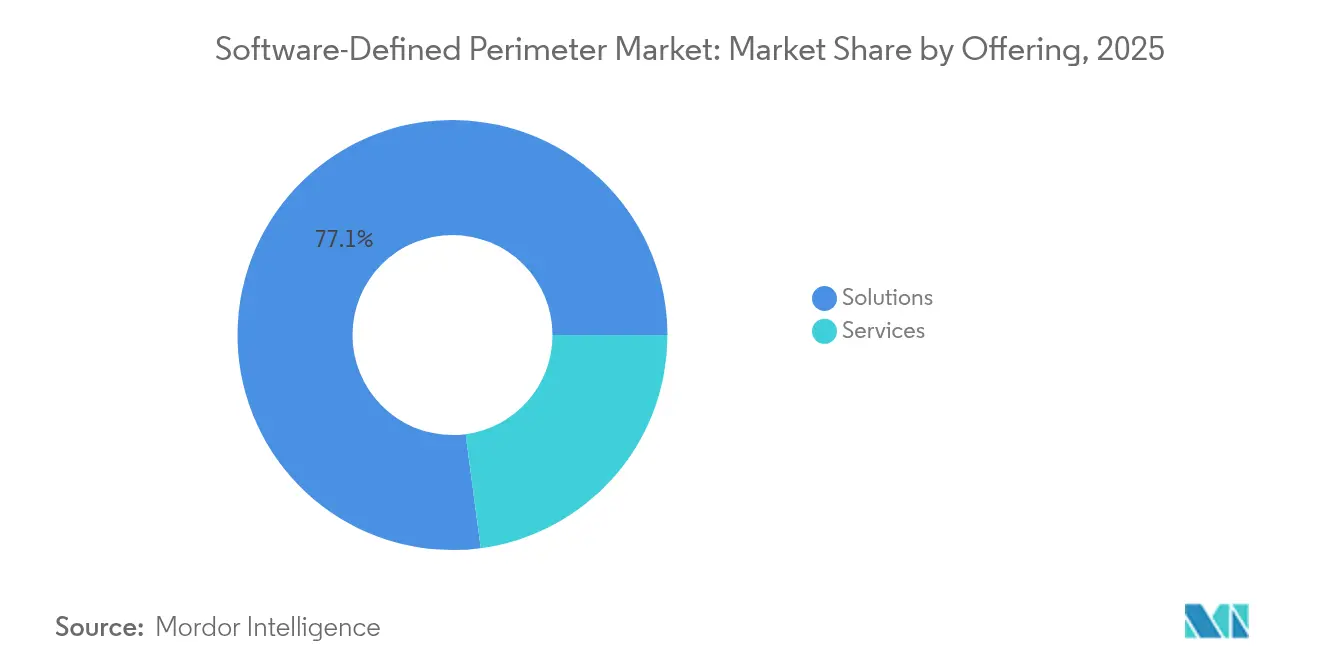

- Par offre, les solutions détenaient 77,10 % de la part du marché du périmètre défini par logiciel en 2025, tandis que les services devraient croître à un TCAC de 30,05 % jusqu'en 2031.

- Par modèle de connectivité, les approches de périphérie cloud étaient en tête avec une part de revenus de 51,90 % en 2025 ; les modèles centrés sur les points de terminaison sont prévus pour s'étendre à un TCAC de 33,62 %.

- Par mode de déploiement, le cloud représentait 68,55 % de la taille du marché du périmètre défini par logiciel en 2025, mais les déploiements hybrides progressent à un TCAC de 29,82 %.

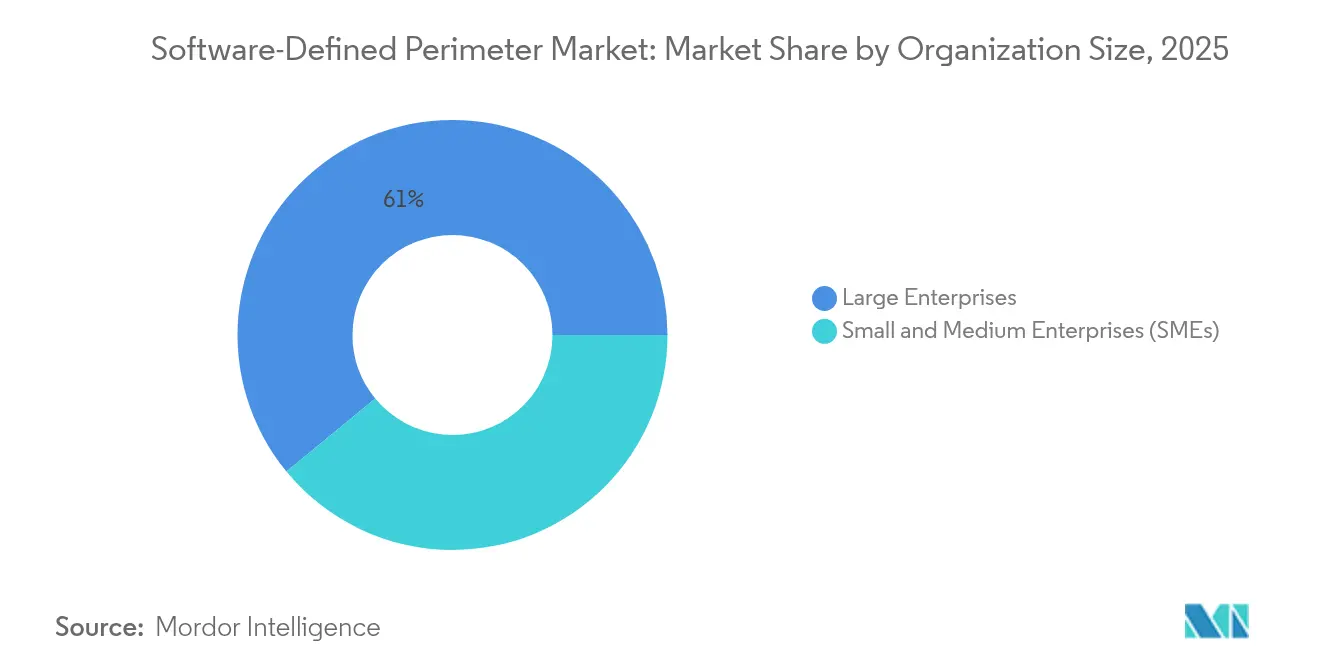

- Par taille d'organisation, les grandes entreprises ont capté 60,95 % des revenus de 2025, tandis que les PME enregistrent le TCAC projeté le plus élevé à 28,62 %.

- Par secteur d'utilisateur final, le BFSI était en tête avec une part de revenus de 21,05 % en 2025 ; le secteur de la santé devrait afficher le TCAC le plus rapide à 31,28 %.

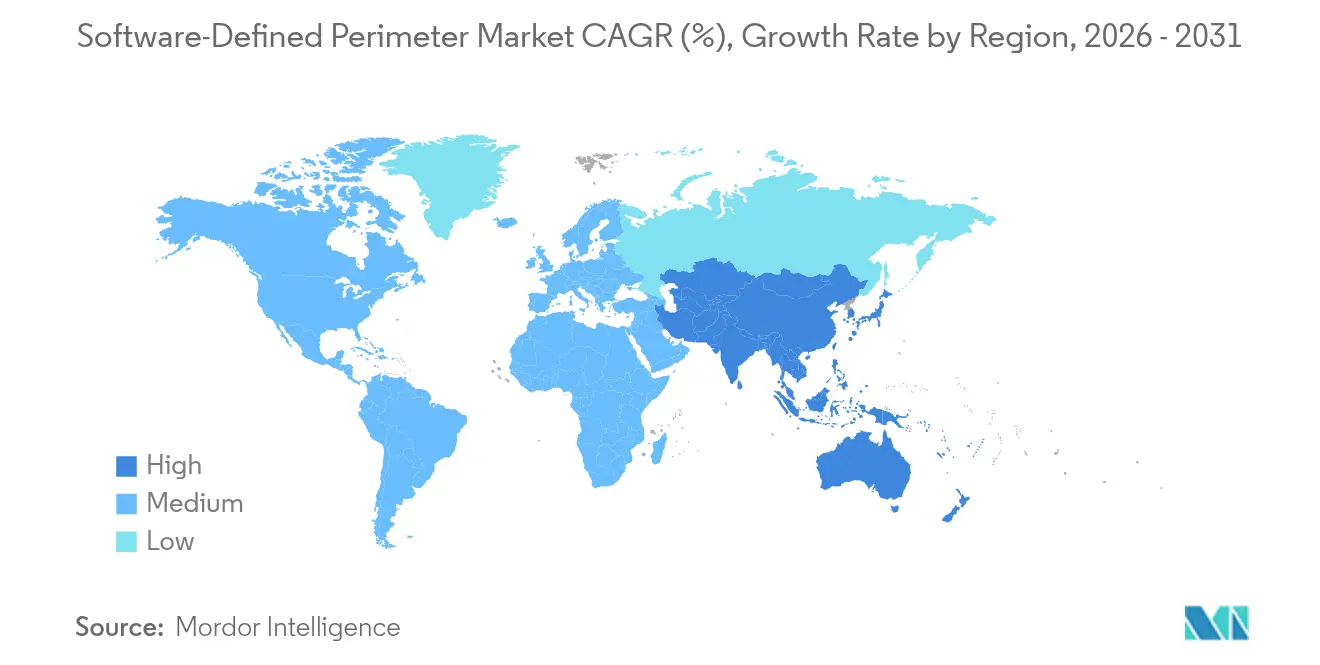

- Par géographie, l'Amérique du Nord a représenté 39,05 % des revenus de 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 27,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du périmètre défini par logiciel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide du multi-cloud et expansion de la surface d'attaque | 8.20% | Mondial, avec des gains précoces en Amérique du Nord, en Europe | Moyen terme (2-4 ans) |

| Montée en puissance du travail à distance et hybride après 2024 | 7.10% | Mondial, avec des retombées sur les marchés émergents | Court terme (≤ 2 ans) |

| Escalade des mandats zéro confiance imposés par les régulateurs | 6.80% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Convergence du périmètre défini par logiciel avec les nœuds de périphérie SASE | 3.40% | APAC en cœur, retombées vers le MEA | Moyen terme (2-4 ans) |

| Déploiement télécoms des API de sécurité des tranches de réseau 5G | 1.80% | APAC, zones de déploiement précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide du multi-cloud et expansion de la surface d'attaque

Les organisations gèrent désormais en moyenne 2,6 clouds publics, ce qui fragmente les plans de contrôle et érode les défenses périmètrales héritées. Les solutions de périmètre défini par logiciel atténuent cet étalement en établissant des micro-tunnels spécifiques aux applications qui suivent les charges de travail où qu'elles se trouvent. Les dépenses des services financiers illustrent les enjeux : 623 milliards USD de dépenses informatiques en 2024 ont entraîné des investissements parallèles dans des surcouches zéro confiance. Des agences telles que le ministère britannique du nivellement territorial ont réduit les délais de connexion de 80 % après être passées à une structure de périmètre défini par logiciel qui a bloqué 81 millions de violations de politiques.

Montée en puissance du travail à distance et hybride après 2024

Les failles des VPN sont apparues lorsque le trafic à distance a explosé ; 56 % des entreprises ont signalé des incidents liés à des tunnels aux autorisations excessives. Des fabricants comme Flex ont sécurisé 20 000 collaborateurs avec Prisma Access, isolant les sessions et stoppant la propagation latérale des logiciels malveillants. La segmentation par identité s'est révélée décisive pour maintenir la disponibilité lors de la production de ventilateurs en situation de crise.[3]Zscaler, « Zero Trust Exchange dépasse un demi-billion de transactions quotidiennes », zscaler.com

Escalade des mandats zéro confiance imposés par les régulateurs

Les décrets présidentiels américains 14028 et 14144 obligent les organismes fédéraux et leurs sous-traitants à adopter des référentiels zéro confiance, poussant les fournisseurs à prouver la sécurité de la chaîne d'approvisionnement logicielle. Les exigences complémentaires de l'Agence pour la cybersécurité et la sécurité des infrastructures codifient les protections au niveau des systèmes et des données, étendant la pression de conformité au secteur privé. [2]La Maison-Blanche, « Décret sur le renforcement et la promotion de l'innovation dans la cybersécurité nationale », whitehouse.gov

Convergence du périmètre défini par logiciel avec les nœuds de périphérie SASE

Zscaler a publié une pile SASE à zéro confiance qui élimine les pare-feux et VPN autonomes tout en inspectant 400 milliards de transactions quotidiennes pour les services gérés délivrés par BT. L'unification des plateformes réduit la charge administrative et renforce la cohérence des politiques à mesure que le trafic migre vers la périphérie.

Déploiement télécoms des API de sécurité des tranches de réseau 5G

Les versions 15 à 17 du 3GPP intègrent l'authentification spécifique aux tranches de réseau, permettant aux opérateurs d'exposer des tranches de sécurité programmables. Le T-SIMsecure de T-Mobile inaugure un accès sans client basé sur la SIM pour les appareils IoT, intégrant les contrôles du périmètre défini par logiciel dans un service géré par l'opérateur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité d'intégration avec les parcs NAC/VPN hérités | -4.30% | Mondial, particulièrement dans les entreprises établies | Court terme (≤ 2 ans) |

| La pénurie de compétences en zéro confiance alourdit les coûts de déploiement | -3.70% | Mondial, aiguë en APAC et sur les marchés émergents | Moyen terme (2-4 ans) |

| Craintes de dépendance fournisseur dues aux protocoles de surcouche propriétaires | -1.90% | Amérique du Nord et UE, segment entreprises ciblé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration avec les parcs NAC/VPN hérités

Les entreprises font souvent tourner des outils NAC, VPN et SD-WAN qui se chevauchent. La migration des politiques devient ainsi laborieuse, comme l'illustre une banque du Fortune 500 qui n'a réalisé un gain de bande passante de 25× et une réduction de 50 % des coûts opérationnels qu'après avoir harmonisé des ensembles de règles disparates. Les PME sont encore plus touchées, avec jusqu'à 70 % ayant adopté des outils numériques pendant la COVID-19 mais ne disposant pas de budgets de sécurité suffisants, selon l'OCDE.

La pénurie de compétences en zéro confiance alourdit les coûts de déploiement

Les déficits en effectifs de cybersécurité dépassent 2,8 millions de postes. Moins des trois quarts des postes sont pourvus, ce qui prolonge les délais de déploiement et accroît la dépendance aux experts externes. Les PME européennes, qui représentent 99 % des entreprises, externalisent généralement l'orchestration pour compenser les capacités internes limitées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : les services s'accélèrent à mesure que la complexité exige de l'expertise

Les solutions ont représenté 77,10 % des revenus de 2025, ancrant le marché du périmètre défini par logiciel avec des moteurs de politiques et des plans de contrôle. Les services, cependant, sont en passe d'atteindre un TCAC de 30,05 % jusqu'en 2031, alors que les entreprises s'appuient sur l'expertise en conception, migration et détection gérée. Le service géré mondial de BT basé sur le Zero Trust Exchange souligne le pivot vers des modèles de consommation en tant que service. Cette combinaison suggère que le marché du périmètre défini par logiciel restera dominé par les solutions mais dépendant des services pour l'exécution.

Les engagements gérés couvrent les plans d'architecture, la mise en place de pilotes et la réponse aux incidents 24×7 — des tâches que les équipes internes ne peuvent absorber face aux pénuries de talents. À mesure que les organisations unifient les postures d'identité, d'appareils et d'applications, des partenaires spécialisés affinent la logique d'accès conditionnel et les boucles de vérification continue.

Par modèle de connectivité : le modèle centré sur les points de terminaison gagne en dynamisme avec la convergence de l'informatique en périphérie

La connectivité de périphérie cloud a sécurisé 51,90 % des dépenses de 2025, mais les modèles centrés sur les points de terminaison devraient dépasser ce rythme avec un TCAC de 33,62 %. La montée des charges de travail en périphérie et l'adoption de l'IoT rapprochent l'application des contrôles du dispositif, s'alignant avec les nœuds SASE à zéro confiance qui regroupent l'inspection en échanges à passe unique. Les passerelles gérées dans le cloud de Supermicro illustrent comment des agents légers et des mises à jour de politiques sans fil délivrent des boucliers contextuels à l'extrémité du réseau.

Les secteurs sensibles à la latence tels que la fabrication et la santé apprécient cette proximité, surtout lorsque les systèmes d'exploitation des appareils ne peuvent pas héberger des agents complets. À mesure que l'informatique multi-accès en périphérie arrive à maturité, les cadres centrés sur les points de terminaison ancreront de nouveaux micro-périmètres autour de chaque capteur et actionneur, renforçant la résilience du marché du périmètre défini par logiciel.

Par mode de déploiement : les architectures hybrides font le pont entre les exigences héritées et les besoins natifs du cloud

Les instances cloud représentaient 68,55 % des revenus de 2025 grâce à la scalabilité à la demande et à la portée mondiale. Les déploiements hybrides sont en passe d'atteindre un TCAC de 29,82 %, car les secteurs réglementés maintiennent encore des entrepôts de données sur site qui doivent se connecter de manière sécurisée aux SaaS et IaaS. Le département du nivellement territorial a réalisé une réduction de 80 % des délais d'établissement des sessions en associant des plans de contrôle cloud à des passerelles locales, illustrant la flexibilité d'une taille de marché du périmètre défini par logiciel hybride pour les topologies mixtes.

Les entreprises introduisent progressivement des courtiers cloud pour les nouvelles charges de travail tout en conservant l'application sur site pour les données souveraines, satisfaisant aux lois de résidence sans réarchitecturer les applications critiques. À mesure que les règles juridictionnelles évoluent, les modes hybrides resteront un terrain stratégique intermédiaire qui soutient la vélocité de migration.

Par taille d'organisation : les PME adoptent des solutions simplifiées malgré les contraintes de ressources

Les grandes entreprises représentent 60,95 % des dépenses actuelles, mais les PME affichent un TCAC de 28,62 % à mesure que les SaaS clés en main abaissent les barrières à l'entrée. L'isolation de navigateur sans client, les modèles de politiques et les référentiels guidés par l'IA permettent aux équipes légères d'adopter des protections de niveau entreprise avec un réglage minimal. Des projets européens tels que le cadre PUZZLE valident des déploiements pilotés par des modèles qui diagnostiquent les vulnérabilités et automatisent les cycles de réponse, bénéficiant à l'ensemble du secteur du périmètre défini par logiciel.

À mesure que les entreprises du marché intermédiaire numérisent leurs chaînes d'approvisionnement, elles privilégient des modèles à abonnement qui convertissent les dépenses d'investissement en dépenses opérationnelles et externalisent la surveillance 24×7. Ce schéma élargit la demande adressable et diversifie les revenus au-delà de quelques comptes phares.

Par secteur d'utilisateur final : la santé accélère l'adoption face aux défis des systèmes hérités

Le BFSI a maintenu une part de 21,05 % en 2025, reflétant son pivot précoce vers la micro-segmentation pour limiter la propagation latérale des violations. La santé mène désormais la croissance avec un TCAC de 31,28 %, sous la pression du trafic de télémédecine et des dispositifs médicaux connectés dépourvus de piles d'authentification modernes. La segmentation au niveau de la couche applicative protège les équipements d'imagerie hérités, tandis que les vérifications continues de posture protègent les données des patients en transit, renforçant le marché du périmètre défini par logiciel dans les sciences de la vie.

Dans la fabrication, les usines de l'Industrie 4.0 nécessitent une télémétrie sécurisée de robot vers le cloud. Les agences gouvernementales et de défense étendent le zéro confiance aux sous-traitants afin de conserver l'éligibilité aux marchés publics dans le cadre des mandats des décrets présidentiels.

Analyse géographique

L'Amérique du Nord a généré 39,05 % des revenus de 2025, soutenue par les décrets fédéraux sur le zéro confiance et une infrastructure cloud mature. Le décret présidentiel 14144 impose des logiciels sécurisés dès la conception aux agences, alimentant de manière durable la croissance du pipeline parmi les sous-traitants. Les entreprises des infrastructures critiques adoptent les contrôles du marché du périmètre défini par logiciel pour passer les points de contrôle d'audit et remporter des appels d'offres publics.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un TCAC de 27,90 %. L'accélération de la numérisation, les coûts élevés des violations de 30 millions USD par incident et les programmes cybernétiques menés par les gouvernements stimulent les dépenses. Les opérateurs télécoms fournissent des API de tranches de réseau qui intègrent l'identité, rendant l'adoption du périmètre défini par logiciel viable même là où les compétences sont rares. Malgré de graves pénuries de talents, les courtiers de politiques hébergés dans le cloud compensent les obstacles opérationnels, élargissant l'empreinte du marché du périmètre défini par logiciel au Japon, en Australie, en Inde et à Singapour.

L'Europe suit avec une demande portée par le RGPD pour un accès granulaire et la souveraineté des données. Les courtiers cloud qui géolimitent les charges de travail — tout en authentifiant les utilisateurs via des fournisseurs d'identité hébergés dans l'UE — aident les entreprises à satisfaire aux règles de transfert transfrontalier. Le Moyen-Orient et l'Afrique restent naissants mais gagnent en traction grâce aux constructions de villes intelligentes et à la numérisation du secteur pétrolier et gazier. Les subventions gouvernementales et les centres régionaux SOC favorisent les premières expérimentations, ouvrant la voie à une pénétration plus large du marché du périmètre défini par logiciel.

Paysage réglementaire

Les orientations en matière de politiques et de normes continuent d'inciter les organisations à abandonner la confiance implicite dans le réseau au profit d'un accès basé sur l'identité, en cohérence avec les principes du périmètre défini par logiciel (SDP). La publication spéciale NIST 800-207 (Zero Trust Architecture) et les orientations de mise en œuvre associées (y compris NIST SP 1800-35) soutiennent un accès de type « authentification avant connexion », avec des contrôles qui privilégient la segmentation au niveau des applications, la vérification continue et l'identité comme logique organisatrice des décisions d'accès.

En 2025-2026, les programmes de conformité fédéraux américains et les mises à jour des politiques de sécurité nationale ont renforcé les trajectoires de modernisation du cloud et du contrôle des périmètres qui soutiennent les architectures de type SDP. En août 2025, FedRAMP a publié le RFC-0013 pour autoriser des constructions modernes telles que le réseautage défini par logiciel et les maillages de services à satisfaire les exigences de protection des limites SC-7, réduisant les frictions pour les approches de segmentation natives du cloud. En juin 2026, la Maison-Blanche a publié la NSPM-12 demandant au CNSS de revoir et de mettre à jour la CNSSP-32 (politique de sécurité du cloud) pour l'hébergement sécurisé des systèmes de sécurité nationale dans des environnements cloud, ajoutant une dynamique aux contrôles alignés sur le zero trust dans les programmes sensibles. En Europe, l'ETSI a publié en avril 2026 un projet de norme harmonisée (EN 304 620) sur les exigences techniques applicables aux réseaux privés virtuels, qui relie la modernisation des pratiques d'accès à distance aux exigences cyber de l'UE.

Analyse de la chaîne de valeur

La chaîne de valeur du SDP commence par les normes et architectures de référence qui façonnent les exigences produits (notamment NIST SP 800-207 et NIST SP 1800-35, ainsi que les orientations de la Cloud Security Alliance), puis se poursuit par l'ingénierie de plateformes chez les fournisseurs de sécurité qui construisent des moteurs de politique de plan de contrôle (contrôleurs), des points d'application (passerelles) et des composants d'accès pour terminaux ou sans client. Les dépendances amont incluent généralement les fournisseurs d'identité et les services d'annuaire, les données de posture des terminaux et de sécurité des points d'accès, ainsi que les briques d'infrastructure cloud et réseau (IaaS, SDN, maillages de services) que les politiques SDP utilisent pour la segmentation et le contrôle du routage.

En aval, la distribution est dominée par les marketplaces cloud et la vente directe aux entreprises, les intégrateurs de systèmes et les fournisseurs de services de sécurité managés prenant en charge la conception, la migration depuis les parcs VPN/NAC et les opérations 24h/24 et 7j/7 lorsque les compétences internes sont rares. L'écosystème s'étend également aux piles télécoms et industrielles : des travaux de recherche menés en 2025 ont mis en évidence des modèles d'intégration SDP pour la microsegmentation dans le cloud et pour sécuriser les interfaces open RAN, y compris l'intégration de contrôleurs SDP en tant que xApps Near-RT RIC. En mai 2026, la Cloud Security Alliance a publié le SDP Architecture Guide v3.0, reflétant une évolution vers des intégrations natives et modulaires couvrant les charges de travail IA, l'IoT et l'OT, ce qui accroît le rôle des partenaires de plateforme et des intégrateurs spécialisés au-delà des déploiements d'accès à distance classiques.

Paysage concurrentiel

Le marché est modérément concentré. Les leaders de plateformes tels que Zscaler traitent plus de 500 milliards de transactions quotidiennes pour 8 600 clients, affichant une envergure cloud qui décourage les concurrents plus petits. Les alliances stratégiques renforcent la portée : Zscaler intègre Okta pour des politiques adaptatives, CrowdStrike pour la télémétrie des menaces et les moteurs d'IA NVIDIA pour la réponse automatisée.

La vélocité des acquisitions façonne les contours. Le rachat de Perimeter 81 par Check Point pour 490 millions USD ajoute des actifs SSE et compresse les valorisations, signalant une maturité du secteur. Palo Alto Networks a intégré les actifs cloud QRadar d'IBM dans Cortex Xsiam, en formant 1 000 consultants IBM pour élargir son pipeline. Les acteurs historiques des réseaux tels que Cisco insèrent des modules de périmètre défini par logiciel dans des suites SASE, en tirant parti de leurs bases SD-WAN existantes.

Les opérateurs télécoms émergent comme des perturbateurs de canaux. BT regroupe des services Zero Trust Exchange, tandis que T-Mobile associe des tranches SASE à l'authentification par SIM, transformant les fournisseurs de réseau en courtiers de sécurité. La différenciation des fournisseurs repose désormais sur des moteurs de politiques unifiés, des analyses pilotées par l'IA et des écosystèmes pré-intégrés qui réduisent les délais de déploiement sur le marché du périmètre défini par logiciel.

Leaders du secteur du périmètre défini par logiciel

Perimeter 81

ZScaler

Cisco Systems, Inc

Okta, Inc

APPGate

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La pression liée à la modernisation des VPN existants et des passerelles exposées à Internet crée un espace pour les déploiements SDP qui rendent les applications et l'infrastructure non détectables jusqu'à authentification, en particulier lorsque les chemins d'accès hybrides et multi-cloud sont complexes. Un signal technique concret est le travail de la CSA en 2026 : le Network-Infrastructure Hiding Protocol (NHP) et le SDP Architecture Guide v3.0 étendent le SDP de l'accès à distance vers des modèles cloud-natifs, hybrides et multi-cloud, et mettent l'accent sur l'intégration des contrôleurs en tant que modules natifs plutôt que comme ajouts externes. Cela crée une opportunité pour les fournisseurs et prestataires de services capables de packager une connectivité interopérable et pilotée par l'identité à travers des plans de contrôle hétérogènes, incluant l'identité, la posture des terminaux, le réseau cloud et les outils de gestion du cycle de vie des politiques.

Un autre domaine d'opportunité actif se situe à l'intersection du SDP et des schémas d'accès non humains dans les environnements d'IA et machine-à-machine. Les orientations de la CSA en 2026 élargissent la couverture de conception du SDP aux charges de travail IA/ML, à l'IoT et à l'OT, alignant les micro-périmètres et l'application « authentification avant connexion » sur des actifs distribués à forte volatilité. La demande du marché est également renforcée par une exposition VPN à haute sévérité récurrente : des rapports techniques de juin 2026 ont mis en lumière une faille zero-day critique de VPN (CVE-2026-50751, CVSS 9.3), qui accroît la vigilance des entreprises à l'égard des points de confiance concentrés et renforce l'intérêt pour les architectures évitant l'exposition directe des ressources protégées. Parallèlement aux évolutions produits, les services managés restent une voie d'adoption pratique là où les pénuries de personnel en cybersécurité persistent, favorisant les fournisseurs capables d'intégrer le SDP avec l'identité, le SIEM et les flux de réponse aux incidents.

Développements récents du secteur

- Juin 2026 : Invisinet Technologies a obtenu la validation FIPS 140-3 (certificat NIST n° 5273) pour un module cryptographique utilisé dans sa plateforme SDP. Cette certification facilite les achats dans les environnements réglementés et le secteur public où une cryptographie validée est une exigence bloquante, renforçant le positionnement concurrentiel pour les déploiements axés sur la conformité.

- Mars 2026 : Ekinops a finalisé l'acquisition de Chimere afin d'ajouter des capacités ZTNA et SASE à son portefeuille de réseautage. Cette opération traduit la convergence continue des contrôles de réseautage et de sécurité proches du SDP au sein de piles unifiées, élargissant les options des fournisseurs pour les entreprises préférant des architectures consolidées.

- Mars 2025 : Check Point a finalisé l'acquisition de Perimeter 81 pour 490 millions USD afin d'étendre ses capacités SSE. Cette transaction a accéléré la consolidation des plateformes autour de l'accès zero trust et de la connectivité pilotée par les politiques, augmentant la pression concurrentielle sur les fournisseurs autonomes de SDP et de ZTNA.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché du périmètre défini par logiciel correspond au chiffre d'affaires mondial généré par les logiciels SDP et les services associés qui masquent les applications et contrôlent l'accès à l'aide de l'identité et des politiques, dans les environnements cloud et sur site.

Exclusions de périmètre : nous excluons les outils de sécurité réseau généraux qui ne fournissent pas de masquage d'applications de type SDP ni de contrôle d'accès basé sur l'identité en premier lieu (par exemple, les produits VPN traditionnels vendus comme sécurité périmétrique).

Aperçu de la segmentation

- Par offre

- Solutions

- Services

- Par modèle de connectivité

- Périphérie cloud

- Passerelle de centre de données

- Centré sur les points de terminaison (client/agent)

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisateur final

- BFSI

- IT et télécom

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Gouvernement et défense

- Fabrication, énergie et autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour établir la structure de base du marché, nous partons des signaux publics de dépenses en cybersécurité et des indicateurs d'adoption du cloud, ce qui permet de dimensionner le bassin de demande adressable puis de le filtrer pour ne retenir que les cas d'usage SDP. Les sources incluent des orientations et rapports publics tels que les orientations zero trust du NIST, les avis de la CISA, les rapports de l'ENISA sur les menaces et la sécurité, les indicateurs télécoms de l'UIT et les jeux de données de l'OCDE sur l'économie numérique, ainsi que des articles académiques sélectionnés clarifiant les schémas d'accès zero trust.

Du côté de l'offre, nous examinons les dépôts publics des fournisseurs, les transcriptions des conférences de résultats, la documentation produit et les pages tarifaires lorsqu'elles sont disponibles, et nous utilisons également une couverture de presse fiable pour les signaux de transactions et de partenariats. Pour les recoupements, nous pouvons référencer des abonnements payants qui consolident les données financières des entreprises, l'activité de brevets et l'actualité, ainsi qu'une base de données de brevets pour valider le rythme d'innovation et les groupes de dépôts. Les sources de recherche documentaire mentionnées ci-dessus sont illustratives, et nous avons également utilisé d'autres références publiques pour collecter des données, valider des hypothèses et clarifier des points ambigus.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer ce que les acheteurs considèrent comme relevant du SDP, la manière dont les fournisseurs le packagent (logiciels, abonnements et services), et la façon dont la demande diffère selon la région et le secteur vertical. Nous avons échangé avec des fournisseurs de solutions, des partenaires de distribution et des acheteurs en entreprise pour combler les lacunes de la recherche documentaire, puis avons ajusté des hypothèses clés telles que la répartition des déploiements et la valeur moyenne des contrats avant validation finale.

Répartition des répondants des travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 37 % | Directeurs (CXO) : 13 % | APAC : 43 % |

| Segment intermédiaire : 48 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 47 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le modèle central utilise une approche descendante (top-down) où les dépenses de sécurité des entreprises et les signaux de modernisation de l'accès à distance sont reconstitués par région, puis affinés à l'aide des taux d'adoption de l'accès basé sur l'identité et de la segmentation au niveau applicatif qui s'alignent avec les déploiements SDP. Pour maintenir une vision d'ensemble réaliste, nous appliquons des vérifications ascendantes (bottom-up) sélectives, telles que l'échantillonnage des fourchettes de prix d'abonnement, l'estimation du nombre d'utilisateurs déployés et l'utilisation des retours des canaux de distribution sur les tailles de contrats typiques. Lorsque des écarts apparaissent entre les deux vues, le total du marché est ajusté en conséquence.

Les données utilisées dans le dimensionnement incluent, par exemple, la pénétration du travail à distance et hybride, la croissance des charges de travail cloud, l'adoption des programmes zero trust, le comportement tarifaire typique des abonnements SDP, les taux d'attachement des services, et le rythme de modernisation des applications dans les secteurs réglementés. Pour les prévisions, nous appliquons une analyse de scénarios afin que les trajectoires de croissance reflètent différentes vitesses de déploiement du zero trust, des cycles d'achat et de la sensibilité budgétaire. La courbe de croissance finale est alignée sur les points de vue d'experts recueillis lors des travaux primaires. Lorsque la visibilité directe sur le chiffre d'affaires est limitée, les éléments manquants sont traités via des indicateurs proxy calibrés tels que l'expansion de la base installée et le comportement de renouvellement des abonnements, suivis d'une normalisation prudente entre les régions.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que la croissance rapportée des budgets de cybersécurité, les tendances d'allocation à la sécurité cloud et les schémas d'achat observés lors des entretiens, puis les valeurs atypiques sont examinées avant l'établissement des chiffres finaux. Les écarts sont revus lors de plusieurs passages analytiques, et de nouveaux contacts sont déclenchés lorsqu'une région ou un secteur vertical présente une variation inhabituelle qui ne peut être expliquée par des facteurs connus. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, y compris des changements réglementaires majeurs ou des évolutions marquées des modèles d'accès en entreprise. Avant livraison, une revue finale est réalisée afin que les clients reçoivent la vision la plus actuelle, cohérente avec les données les plus récentes.

Taille du marché mondial du périmètre défini par logiciel selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour le SDP diffèrent souvent car les entreprises ne comptabilisent pas toujours les mêmes produits, services et cas d'usage des acheteurs, et elles choisissent également des années de base et des périodes de conversion des devises différentes. Nous présentons donc une vue comparative afin de faciliter la compréhension des principaux facteurs d'écart.

L'écart principal provient d'un mélange de périmètres, Mordor Intelligence ne comptabilisant les revenus SDP que lorsque l'offre est explicitement liée à l'accès applicatif basé sur l'identité et au masquage, et non lorsque des dépenses plus larges de SASE ou de renouvellement de VPN sont regroupées dans le même chiffre.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,62 milliards USD (2026) | |

| Cabinet de suivi sectoriel A | 11,86 milliards USD (2026) | Utilise un périmètre de revenus plus restreint qui tend à sous-estimer les services et les déploiements menés par des partenaires, et applique des taux de pénétration prudents pour les migrations des grandes entreprises. |

| Revue spécialisée B | 7,00 milliards USD (2023) | Ancre son dimensionnement sur une année de base plus ancienne et un ensemble d'acheteurs plus restreint, et ne normalise pas systématiquement le calage temporel des devises lors de l'agrégation d'estimations multirégionales. |

L'écart reflète principalement ce qui est inclus dans le SDP par rapport aux catégories de sécurité d'accès adjacentes, ainsi que la rapidité supposée de la transition entre les projets pilotes et les déploiements à grande échelle. En maintenant des données rattachées à des signaux de demande concrets, puis en vérifiant la cohérence des totaux à l'aide des retours sur les prix et les déploiements, le chiffre final reste traçable et reproductible.

Questions clés auxquelles répond le rapport

Qu'est-ce qui alimente la croissance rapide du marché du périmètre défini par logiciel ?

L'adoption croissante du multi-cloud, les mandats zéro confiance tels que le décret présidentiel américain 14144, et les vulnérabilités persistantes des VPN poussent les organisations vers des contrôles centrés sur l'identité qui font croître le marché à un TCAC de 26,64 %.

Quelle sera la taille du marché du périmètre défini par logiciel d'ici 2031 ?

La taille du marché du périmètre défini par logiciel est projetée pour atteindre 47,64 milliards USD d'ici 2031, grâce à la solidité des plateformes délivrées dans le cloud et à l'adoption des services gérés.

Quel modèle de connectivité connaît la croissance la plus rapide au sein des déploiements de périmètre défini par logiciel ?

Les architectures centrées sur les points de terminaison, alignées avec les déploiements d'informatique en périphérie et d'IoT, sont prévues pour s'étendre à un TCAC de 33,62 %, dépassant les taux de croissance de la périphérie cloud.

Pourquoi les segments de services dépassent-ils les revenus des produits ?

Les pénuries de compétences laissent 2,8 millions de postes de cybersécurité non pourvus, ce qui amène les entreprises à recourir aux services professionnels et gérés, qui affichent un TCAC de 30,05 %.

Quelle région offre la plus forte opportunité future ?

L'Asie-Pacifique devrait enregistrer un TCAC de 27,90 % jusqu'en 2031, portée par une croissance à deux chiffres des budgets de cybersécurité et des tranches SASE portées par les opérateurs qui simplifient l'adoption.

Comment les décrets présidentiels influencent-ils les feuilles de route des fournisseurs ?

Les décrets 14028 et 14144 obligent les agences fédérales et leurs fournisseurs à adopter des référentiels zéro confiance, incitant les fournisseurs à renforcer les chaînes d'approvisionnement logicielles et à intégrer la vérification continue dans leurs suites de produits.

Dernière mise à jour de la page le: