Taille et part du marché des logiciels de métrologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 2.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de métrologie par Mordor Intelligence

La taille du marché des logiciels de métrologie en 2026 est estimée à 1,74 milliard USD, en progression par rapport à la valeur de 2025 de 1,58 milliard USD, avec des projections pour 2031 atteignant 2,86 milliards USD, croissant à un TCAC de 10,38 % sur la période 2026-2031. La forte demande de précision dimensionnelle dans les secteurs automobile, aérospatial et des dispositifs médicaux, combinée aux budgets de transformation numérique, soutient cette expansion. La migration soutenue vers les lignes de production autonomes nécessite des logiciels capables de relier directement les retours de mesure aux commandes des machines, préservant ainsi les initiatives zéro défaut. Les acquisitions stratégiques des principaux fournisseurs élargissent les écosystèmes matériels-logiciels intégrés, intensifiant la pression concurrentielle. Le déploiement sur le cloud gagne du terrain à mesure que les cadres de cybersécurité arrivent à maturité, tandis que la technologie des traceurs laser reshape les flux de travail d'inspection de grands volumes.

Points clés du rapport

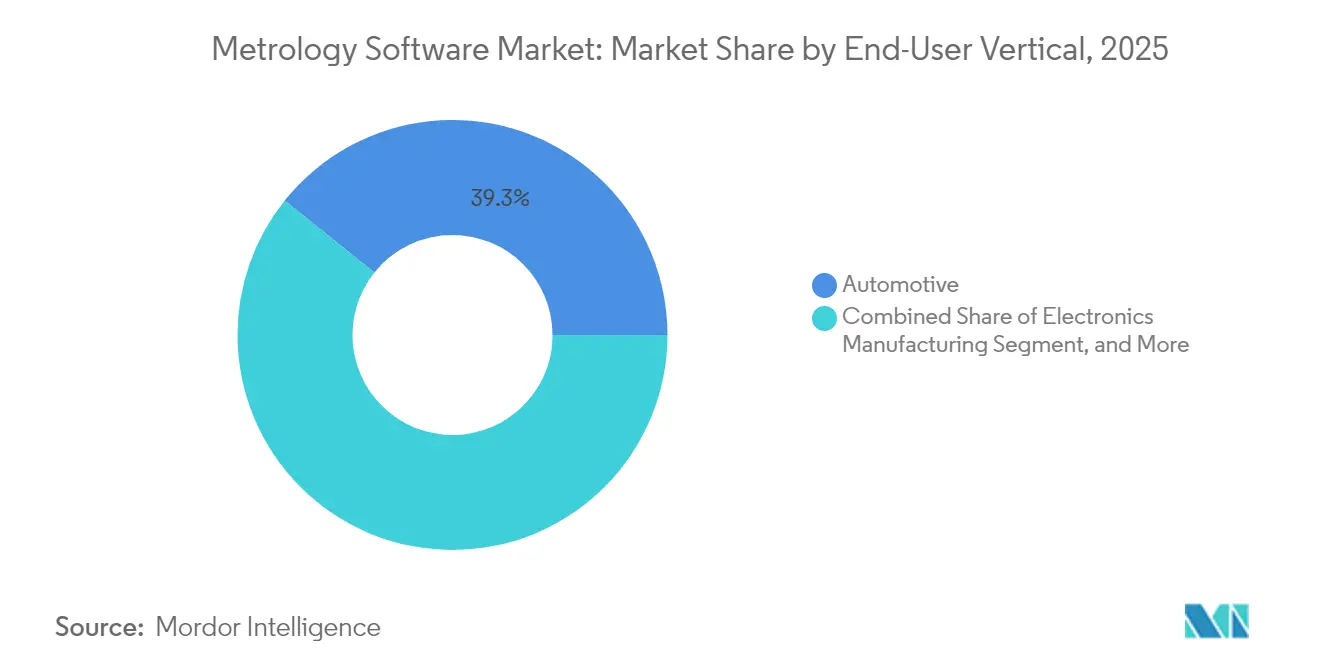

- Par secteur d'utilisateur final, les véhicules routiers grand public ont dominé avec une part de revenus de 39,25 % en 2025, tandis que les dispositifs médicaux devraient progresser à un TCAC de 10,55 % jusqu'en 2031.

- Par modèle de déploiement, le déploiement sur site détenait 68,60 % de la part de marché des logiciels de métrologie en 2025, tandis que les options basées sur le cloud ont enregistré le TCAC projeté le plus élevé à 11,35 % jusqu'en 2031.

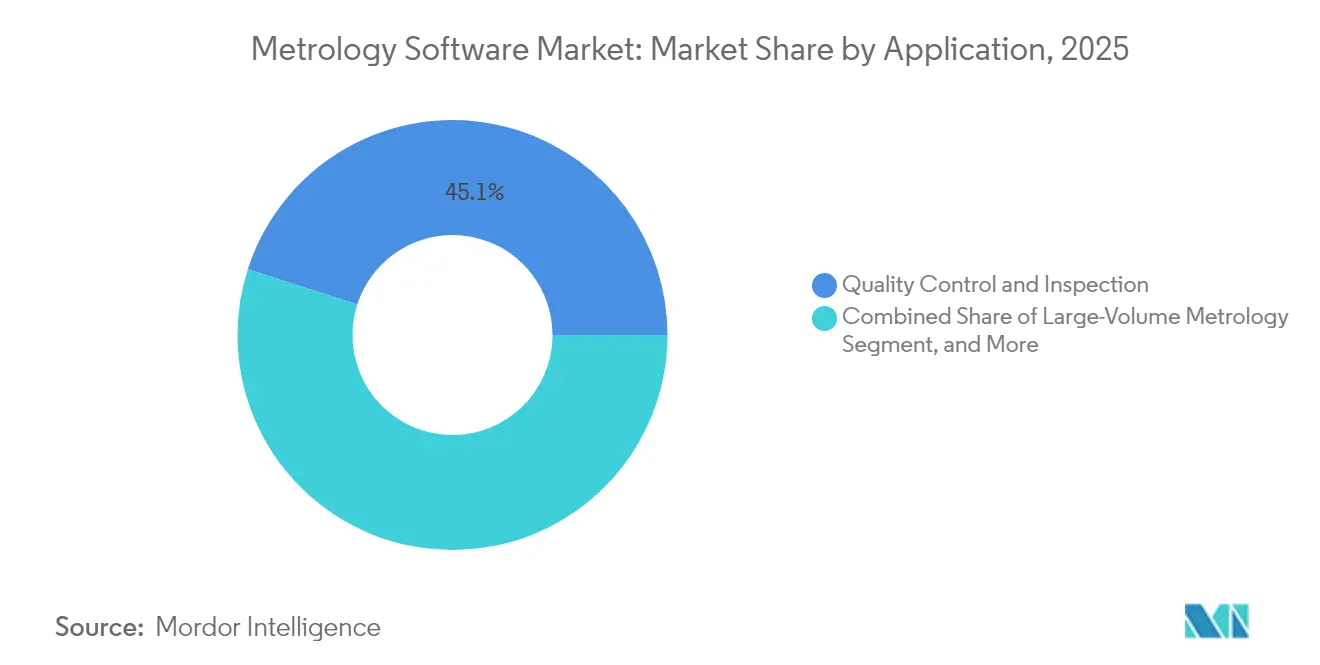

- Par application, le contrôle qualité et l'inspection représentaient une part de 45,05 % de la taille du marché des logiciels de métrologie en 2025, tandis que la simulation virtuelle et le jumeau numérique devraient progresser à un TCAC de 10,88 % jusqu'en 2031.

- Par type de dispositif de mesure, les machines à mesurer tridimensionnelles commandaient une part de 52,75 % de la taille du marché des logiciels de métrologie en 2025, tandis que les traceurs laser progressaient à un TCAC de 10,52 % entre 2026 et 2031.

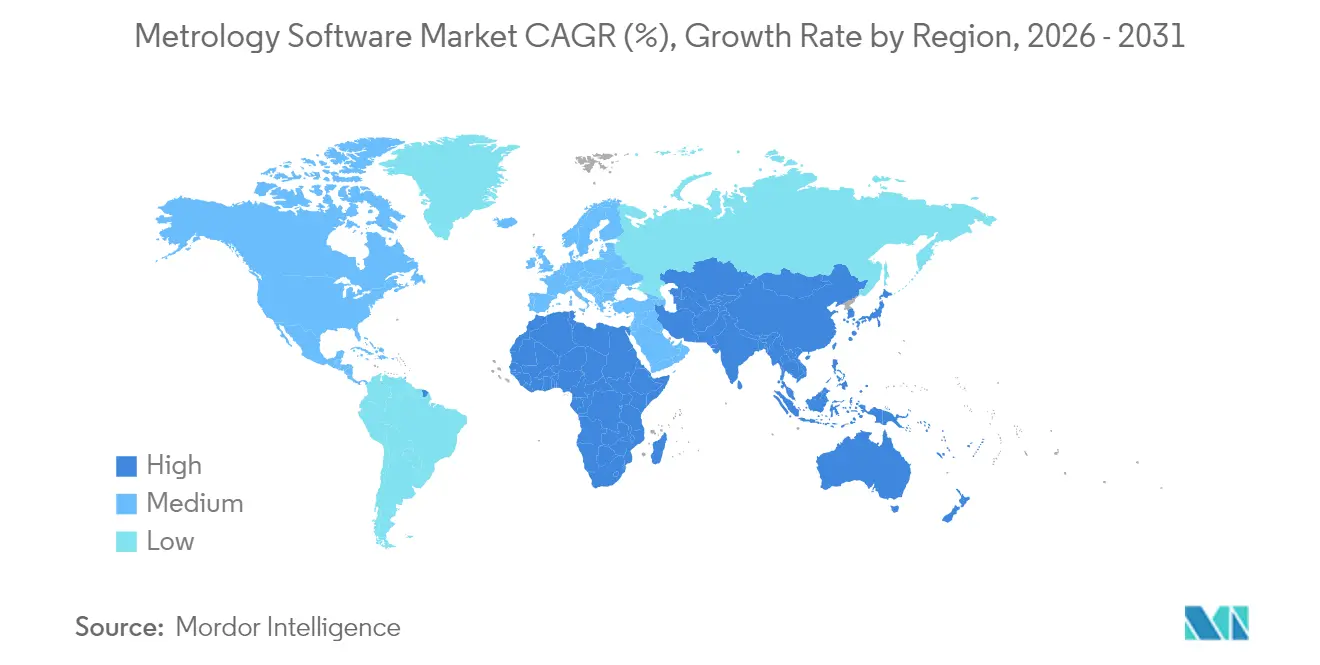

- Par géographie, l'Amérique du Nord maintenait une part de 33,10 % en 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide, avec un TCAC de 10,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de métrologie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation croissante dans les industries manufacturières discrètes et de processus | +2.8% | Mondial, avec une concentration principale en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de produits de haute qualité et zéro défaut | +2.1% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition vers des plateformes de métrologie basées sur le cloud | +1.9% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Intégration avec les jumeaux numériques de l'Industrie 4.0 | +1.7% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption dans l'assurance qualité de la fabrication additive | +1.2% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Besoins de calibration LiDAR et radar dans les véhicules autonomes | +0.9% | Pôles automobiles mondiaux, concentrés en Allemagne, au Japon et aux États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Automatisation croissante dans les industries manufacturières discrètes et de processus

Les fabricants investissent dans des cellules d'inspection automatisées qui combinent des automates programmables industriels avec des logiciels de métrologie, créant un contrôle qualité en boucle fermée qui réduit les rebuts jusqu'à 25 % dans les panneaux de carrosserie automobile. Les machines à mesurer tridimensionnelles, les scanners optiques et les robots industriels communiquent via des protocoles standardisés, permettant des opérations vingt-quatre heures sur vingt-quatre. Les assembleurs d'électronique transitionnent vers une production sans opérateur, s'appuyant sur des alertes de déviation automatisées pour corriger les décalages d'outils avant que les défauts ne se propagent. Les fabricants de semi-conducteurs intègrent les données dimensionnelles dans le contrôle avancé des procédés, entraînant un ajustement paramétrique continu. Les éditeurs de logiciels répondent avec des interfaces de programmation d'applications modulaires qui simplifient l'intégration matérielle et raccourcissent les délais d'installation.

Demande de produits de haute qualité et zéro défaut

Les fournisseurs de dispositifs médicaux et d'aérospatiale intègrent le contrôle statistique des procédés dans les plateformes de métrologie pour détecter les dérives au niveau du micromètre avant que les composants n'entrent dans l'assemblage final, évitant ainsi de coûteux rappels.[1]Administration américaine des denrées alimentaires et des médicaments (U.S. Food and Drug Administration), "Dossiers et signatures électroniques 21 CFR Partie 11," fda.gov Les usines de batteries pour véhicules électriques tracent chaque dimension d'électrode jusqu'au code-barres de la cellule, assurant la conformité aux règles de sécurité fonctionnelle tout en minimisant les budgets de reprise. L'adoption des disciplines Six Sigma élève l'analyse des données de mesure d'un complément optionnel à une exigence fondamentale de la fabrication. Les fournisseurs automobiles de rang un signalent des réductions des coûts de garantie lorsque les inspections pilotées par logiciel remplacent les jauges manuelles. Des tableaux de bord fournisseurs stricts encouragent l'adoption en aval, diffusant les logiciels de métrologie dans les sous-niveaux de découpage, de moulage et d'emboutissage.

Transition vers des plateformes de métrologie basées sur le cloud

L'architecture cloud réduit les dépenses en capital et permet de pousser les mises à jour logicielles via des pipelines sécurisés, livrant de nouveaux algorithmes sans interruption de service.[2]Microsoft Corporation, "Solutions industrielles Azure IoT," azure.microsoft.com Les fabricants multisites disposent d'un référentiel unique pour les données dimensionnelles, permettant une comparaison inter-sites qui révèle l'usure systémique des outils ou les lacunes de formation. Les configurations hybrides maintiennent le traitement sensible à la latence en périphérie tout en envoyant les résultats agrégés vers le cloud pour une analyse par apprentissage automatique. Les petites entreprises tirent parti des modèles par abonnement qui incluent l'infrastructure, abaissant les barrières d'entrée pour les analyses d'inspection avancées. Les écosystèmes de fournisseurs intègrent des contrôles d'accès basés sur les rôles et une authentification multifactorielle, répondant aux exigences de souveraineté des données dans les secteurs réglementés.

Intégration avec les jumeaux numériques de l'Industrie 4.0

Les projets de jumeau numérique s'appuient sur des logiciels de métrologie pour valider les modèles virtuels par rapport aux composants physiques tout au long des cycles de vie des produits.[3]Dassault Systèmes, "Solutions de la plateforme 3DEXPERIENCE," 3ds.com Les constructeurs de moteurs aérospatiaux scannent les aubes pendant l'usinage, alimentent le jumeau numérique dans le cloud et simulent l'écoulement d'air pour optimiser les intervalles de maintenance. Les entreprises d'électronique grand public comparent les dimensions des circuits imprimés avec la CAO pour accélérer les itérations de conception. La fusion des données de simulation et de mesure crée des boucles de rétroaction qui affinent les prototypes virtuels, réduisant les cycles de vérification de plusieurs semaines à quelques jours. L'intelligence artificielle intégrée dans les plateformes de métrologie prédit les décalages de tolérance en se basant sur la variation historique, permettant des ajustements prescriptifs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé et complexité d'intégration | -1.8% | Mondial, affectant particulièrement les PME dans les marchés en développement | Court terme (≤ 2 ans) |

| Pénurie de professionnels qualifiés en logiciels de métrologie | -1.2% | Mondial, particulièrement aigu dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Interopérabilité limitée avec les équipements de mesure hérités | -0.9% | Amérique du Nord et Europe avec une infrastructure vieillissante | Moyen terme (2 à 4 ans) |

| Préoccupations en matière de cybersécurité dans les déploiements cloud | -0.7% | Mondial, accent sur la conformité réglementaire dans l'UE et aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé et complexité d'intégration

Le regroupement des licences, des fixtures d'étalonnage et de l'ingénierie de projet augmente rapidement les budgets pour les petits fabricants, décourageant l'adoption malgré les gains de productivité. Les projets d'intégration dépassent souvent les délais initiaux lorsque les jauges héritées nécessitent des pilotes personnalisés. Les consultants facturent des heures supplémentaires pour harmoniser les formats de données, élevant le coût total de possession. Les entreprises supportent également des coûts indirects liés à la formation des opérateurs pendant la période de montée en régime. Les évaluations du retour sur investissement restent difficiles lorsque l'inspection manuelle répond déjà aux objectifs de tolérance des clients, entraînant des cycles d'approvisionnement hésitants.

Pénurie de professionnels qualifiés en logiciels de métrologie

Les universités mettent souvent l'accent sur les curricula mécaniques ou logiciels de manière isolée, laissant de nombreux diplômés peu compétents en analyse d'incertitude comme en programmation Python. Les ingénieurs qualité expérimentés manquent des compétences en codage nécessaires à l'automatisation, tandis que les développeurs de logiciels comprennent rarement la répétabilité des jauges. Par conséquent, les fabricants s'appuient sur des partenaires externes pour la configuration et la maintenance, ce qui crée des goulots d'étranglement et augmente les frais de service. Sans un vivier de talents solide, la vitesse de déploiement est à la traîne par rapport au rythme d'innovation, freinant l'expansion du marché des logiciels de métrologie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : les dispositifs médicaux accélèrent les exigences de précision

La catégorie médicale devrait représenter un TCAC de 10,55 % jusqu'en 2031, tandis que le secteur automobile devrait conserver une part de marché de 39,25 % des logiciels de métrologie en 2025. La surveillance réglementaire stricte exige des pistes d'audit validées, que seules des plateformes spécialisées peuvent fournir. La miniaturisation des implants entraîne des mises à niveau des machines à mesurer tridimensionnelles pour une précision inférieure au micromètre. L'aérospatiale continue de s'appuyer sur des configurations de traceurs laser de grand volume qui cartographient les jonctions de fuselage in situ. Les projets énergétiques utilisent des logiciels de métrologie pour l'aérodynamique des pales d'éoliennes, en exploitant l'analytique en périphérie pour analyser les données de vibration.

La croissance dans les véhicules routiers se stabilise, mais les lignes de cellules de batteries demandent de nouvelles analyses capables de prédire l'expansion volumique et le désalignement des électrodes. Les assembleurs d'électronique intègrent des numériseurs optiques dans l'inspection optique automatisée pour vérifier la coplanéité des composants montés en surface à grande échelle. Les producteurs de biens de consommation commencent à migrer des contrôles par échantillonnage vers une inspection en ligne à 100 % à mesure que les stratégies de protection de la marque se renforcent. Sur l'horizon de prévision, l'innovation médicale dans les implants personnalisés devrait soutenir les licences premium, renforçant la transition vers des logiciels qui prennent en charge la validation continue.

Par modèle de déploiement : l'adoption du cloud s'accélère

Les déploiements cloud ont atteint un TCAC de 11,35 %, érodant la dominance sur site qui représentait 68,60 % de la taille du marché des logiciels de métrologie en 2025. Les multinationales emploient des stratégies hybrides qui conservent les ensembles de données sensibles sur site tout en transférant les analyses non classifiées vers des environnements gérés. La tarification par abonnement convertit les dépenses en capital en charges d'exploitation, séduisant les petites entreprises qui manquent de budgets serveur. L'infrastructure gérée par les fournisseurs décharge la gestion des correctifs, réduisant les fenêtres de vulnérabilité. Néanmoins, les segments de la défense et du nucléaire privilégient toujours les installations à isolation totale, garantissant une demande de niche pour les ventes sur site.

Les nœuds en périphérie effectuent désormais des calculs urgents à proximité des lignes de production, ne transmettant que les résultats au cloud pour une analyse des tendances. Cette architecture satisfait les seuils de latence sans compromettre la visibilité centrale. Les modèles d'apprentissage automatique entraînés dans le cloud renvoient des schémas d'échantillonnage optimisés aux dispositifs en périphérie, augmentant le débit sans mise à niveau matérielle. À mesure que les certifications de cybersécurité arrivent à maturité, les services d'audit sont de plus en plus à l'aise avec les architectures distribuées, renforçant l'expansion dans les secteurs réglementés.

Par application : la simulation virtuelle gagne du terrain

Le contrôle qualité et l'inspection ont conservé une part de 45,05 % de la taille du marché des logiciels de métrologie en 2025, en raison de la vérification dimensionnelle obligatoire de chaque pièce à haute valeur ajoutée. Pourtant, la simulation virtuelle et le jumeau numérique ont enregistré un TCAC de 10,88 %, devenant le point focal des boucles d'ingénierie continues. Les concepteurs importent les retours de mesure en temps réel directement dans la CAO, éliminant le besoin d'itérations de prototypes. Les outils d'ingénierie inverse qui convertissent les nuages de points en modèles paramétriques éliminent la nécessité de la création manuelle de surfaces pour les pièces héritées. Les ateliers d'outillage et de matrices suivent les schémas d'usure à l'aide de graphiques de tendances automatisés, ce qui prolonge les intervalles de maintenance.

La métrologie de grand volume exploite des traceurs laser dans la construction navale et l'alignement des turbines énergétiques, permettant une validation sur site sans démontage. La fabrication additive utilise un scanning couche par couche intégré dans les processeurs de construction, comblant l'écart entre la simulation de découpage et la confirmation de la géométrie telle que construite. Pour toutes les applications, les modules de conformité ISO 10360 assurent des rapports traçables, facilitant les audits clients.

Par type de dispositif de mesure : la montée des traceurs laser

Les machines à mesurer tridimensionnelles détenaient une part de marché de 52,75 % en 2025, ancrant les programmes dimensionnels traditionnels. La catégorie des traceurs laser a enregistré un TCAC de 10,52 % dans la demande de solutions portables de grand volume. Les numériseurs et scanners optiques ont gagné des parts dans les applications riches en surfaces telles que les panneaux de carrosserie, entraînant une intégration plus étroite avec les algorithmes de compensation de réflectivité. Les systèmes à lumière structurée améliorent le débit pour l'électronique grand public, capturant des millions de points par seconde avec une grande précision.

Les bras articulés portables restent indispensables pour les équipes de maintenance inspectant les machines installées. L'intelligence artificielle intégrée dans le microprogramme des dispositifs optimise les trajectoires de la sonde en temps réel, réduisant la durée des cycles jusqu'à 30 %. Des routines d'étalonnage améliorées tiennent compte des gradients de température, prolongeant ainsi les fenêtres d'opération sur le terrain. Les fournisseurs regroupent le logiciel de contrôle des dispositifs et les modules d'analyse, renforçant ainsi l'enfermement propriétaire et consolidant la tendance à un écosystème holistique sur le marché des logiciels de métrologie.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 33,10 % du marché des logiciels de métrologie en 2025, grâce à ses pôles matures de fabrication aérospatiale, automobile et médicale qui exigent des flux de travail de mesure validés. Les initiatives fédérales encourageant la relocalisation de la production favorisent les investissements en capital dans des systèmes qualité intelligents, tandis que la recherche continue en intelligence artificielle accélère l'adoption de l'analytique prédictive. Les fournisseurs cloud dont le siège est dans la région proposent des environnements conformes aux réglementations, facilitant le processus de migration pour les fabricants multisites. Les fournisseurs tournés vers l'exportation exploitent les données de métrologie pour soutenir les audits des clients mondiaux, maintenant les cycles de mise à jour des logiciels.

L'Asie-Pacifique a connu la croissance la plus rapide avec un TCAC de 10,62 %, portée par la transition de la Chine vers une production à haute valeur ajoutée et l'essor des exportations d'ingénierie de précision de l'Inde. Les usines de semi-conducteurs à Taïwan et en Chine continentale déploient une métrologie optique automatisée dans des procédés inférieurs à 10 nm, imposant une analytique en temps réel. Le secteur avancé de la robotique au Japon intègre les retours de mesure dans les cellules d'assemblage pour améliorer la disponibilité. Les constructeurs navals sud-coréens utilisent des traceurs laser de grand volume pour aligner les blocs de coque, améliorant ainsi la précision d'assemblage et réduisant les retards en cale sèche. Les gouvernements régionaux subventionnent les projets pilotes de l'Industrie 4.0, catalysant l'adoption de l'Industrie 4.0 parmi les petits fabricants au Vietnam, en Thaïlande et en Malaisie.

L'Europe maintient une croissance régulière, ancrée par l'électrification automobile et des normes environnementales strictes qui exigent la traçabilité des mesures tout au long du cycle de vie. Les constructeurs allemands de machines-outils intègrent des logiciels de métrologie dans les boucles de contrôle, exportant des lignes de précision clés en main dans le monde entier. Le secteur des composites aérospatiaux du Royaume-Uni exige une inspection sans contact pour les courbes complexes, stimulant l'innovation en matière de scanners. Les réglementations sur la protection des données influencent l'architecture cloud, incitant les fournisseurs à migrer vers des centres de données européens dotés de contrôles d'accès rigoureux. Les objectifs d'économie circulaire créent une demande secondaire pour des modules d'inspection de remanufacturing certifiant les composants réutilisables.

Paysage réglementaire

Les fournisseurs de logiciels de métrologie desservant des flux de mesure réglementés s'alignent de plus en plus sur les orientations de métrologie légale qui traitent l'intégrité des logiciels comme une exigence d'accès au marché, et non plus seulement comme une caractéristique de qualité. Aux États-Unis, les recommandations du NIST relatives aux instruments contrôlés par logiciel et le Handbook 44 annualisé du NIST (édition 2026) ancrent les attentes des autorités de contrôle étatiques et locales en matière de transactions précises et auditables, tandis que la publication NTEP 14 est largement référencée pour traiter les vulnérabilités logicielles et la prévention de la fraude dans les dispositifs commerciaux.

En Europe, les contrôles liés aux logiciels pour les instruments placés sous la directive sur les instruments de mesure (MID) sont mis en œuvre via le guide WELMEC 7.2 (édition 2025), qui détaille des exigences fondées sur le risque en matière de séparation logicielle, de protection des paramètres et de journalisation des événements. À l'échelle internationale, l'OIML D 31 fournit des exigences de base pour les instruments de mesure contrôlés par logiciel, renforçant les attentes en matière de sécurité et de traçabilité qui se répercutent sur les pratiques de validation et de documentation des fournisseurs. Par ailleurs, les mesures commerciales peuvent influencer les chaînes d'approvisionnement adjacentes à la métrologie : une mesure du Federal Register américain entrée en vigueur le 15 janvier 2026 a imposé un droit de 25 % sur des équipements spécifiques de fabrication de semi-conducteurs, avec des exemptions limitées, augmentant la complexité de conformité et d'approvisionnement pour les organisations liant l'analyse métrologique aux environnements de production de semi-conducteurs.

Analyse de la chaîne de valeur

La chaîne de valeur des logiciels de métrologie couvre le matériel de capteurs et de mesure (MMT, scanners, trackers laser, microscopes), les micrologiciels embarqués et les couches de contrôle des dispositifs, les applications métrologiques de base (programmation d'inspection, traitement de nuages de points, rapport d'incertitude), et l'intégration en entreprise dans les plateformes CAD/PLM/MES et cloud. Les composants et algorithmes proviennent de fournisseurs d'optique et de capteurs, de bibliothèques de calcul numérique et de boîtes à outils de traduction de données 3D, tandis que les intégrateurs de systèmes et les équipes d'application OEM configurent les flux de travail sur le terrain et les valident selon les besoins des clients et des audits réglementaires. La distribution passe généralement par les canaux matériels OEM, des revendeurs spécialisés et des comptes entreprise directs, les revenus de service étant liés au déploiement, à l'alignement de calibration, à la formation et à l'optimisation continue des flux de travail.

L'interopérabilité et la circulation des données constituent des dépendances explicites en amont, reflétées dans les programmes partenaires et l'infrastructure d'échange 3D. InnovMetric a élargi son programme de partenariat PolyWorks Digital Thread (avec des partenaires tels que High QA, AutoForm et Duwe-3d) et des partenariats d'intégration matériel-logiciel tels que la collaboration entre PMT Technologies et InnovMetric, visant à réduire les transferts basés sur des fichiers et à accélérer la qualité en boucle fermée. Côté logiciels habilitants, Tech Soft 3D a rejoint l'Alliance for OpenUSD (AOUSD) et a ajouté la prise en charge de l'export USD dans HOOPS Exchange pour améliorer l'interopérabilité 3D vers les flux de travail de jumeau numérique et NVIDIA Omniverse, renforçant le flux amont-aval des données CAO et de mesure. Des goulots d'étranglement persistent là où la capacité de métrologie de haute précision est limitée dans les écosystèmes de contrôle des procédés de semi-conducteurs, ce qui maintient l'attention sur la métrologie distribuée, la facilité d'utilisation sans code et les concepts de partage de capacité basés sur des services évoqués dans les travaux du secteur et académiques.

Paysage concurrentiel

La consolidation du secteur reste modérée, les géants du matériel absorbant des éditeurs de logiciels de niche pour s'étendre verticalement. Hexagon a acquis Geomagic pour fusionner les algorithmes de scanning avec les plateformes existantes de machines à mesurer tridimensionnelles, créant des écosystèmes de bout en bout. ZEISS a investi dans des modules de fabrication additive pour couvrir l'inspection par fusion sur lit de poudre, signalant un élargissement ciblé du portefeuille. Renishaw a renforcé sa présence dans les secteurs automobile et aérospatial en acquérant PowerINSPECT, exploitant les synergies de vente croisée entre les systèmes de palpage.

La différenciation technologique se concentre désormais sur l'intelligence artificielle et la scalabilité cloud. Les fournisseurs s'empressent de breveter des routines d'apprentissage automatique capables de prédire les dérives, signalant l'usure avant que des dépassements de tolérance ne surviennent. Les couches d'interopérabilité deviennent critiques ; les clients exigent des interfaces agnostiques aux fournisseurs pour protéger leurs investissements existants. Les startups de logiciels purs se démarquent en se spécialisant dans la calibration des capteurs de véhicules autonomes, proposant des applications légères qui s'intègrent aux lacs de données des usines.

Les petites et moyennes entreprises représentent le prochain champ de bataille. Des niveaux d'abonnement, des tableaux de bord simplifiés et des analyses préconfigurées visent à démocratiser les logiciels de métrologie. Les modèles de service évoluent vers des contrats basés sur les résultats, où les fournisseurs garantissent le temps de cycle d'inspection ou la réduction des défauts, créant des flux de revenus récurrents au-delà des ventes de licences.

Leaders du secteur des logiciels de métrologie

Nikon Metrology NV

3D Systems Corporation

Creaform Inc. (AMETEK Inc.)

FARO Technologies Inc.

Carl Zeiss AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc d'automatisation piloté par les normes émerge pour les flux de travail basés sur les modèles, où les logiciels de métrologie peuvent convertir la définition du produit en une intention d'inspection cohérente et lisible par machine tout au long du cycle de vie. En juin 2026, le Digital Metrology Standards Consortium (DMSC) a annoncé que ses Model-Based Characteristics (MBC) v1.0 (DMSC MBC v1.0 - 2026) avaient été approuvées par l'ANSI comme norme nationale américaine, renforçant l'argument commercial en faveur des logiciels intégrant nativement le MBC parallèlement aux normes de fil numérique établies telles que QIF, STEP AP242, OPC UA et MTConnect. Les fournisseurs disposant de traducteurs robustes, d'utilitaires de validation et de connecteurs d'entreprise sont bien placés pour remporter les programmes passant des plans d'inspection basés sur des dessins aux caractéristiques d'inspection basées sur les modèles et aux rapports automatisés.

Une autre opportunité se concentre sur la métrologie intégrée à la production, où le logiciel passe de la vérification post-processus à l'aide à la décision en ligne, en périphérie et dans le cloud. Les fabricants adoptant la qualité en boucle fermée dans l'automobile, l'aérospatiale, les dispositifs médicaux et les semi-conducteurs recherchent des plateformes de métrologie qui s'intègrent aux automates programmables et aux systèmes MES/PLM, se connectent aux environnements de jumeau numérique, et opérationnalisent l'analyse pour la détection de dérive et la corrélation des causes racines, au-delà de la simple production de rapports dimensionnels. Il existe également une place pour des solutions packagées qui réduisent la complexité d'intégration pour les PME, incluant des connecteurs préconfigurés, une gouvernance basée sur les rôles pour les déploiements cloud/hybrides, et des programmes d'interopérabilité soutenus par les fournisseurs qui réduisent le délai de valorisation tout en préservant la traçabilité et l'auditabilité.

Développements récents du secteur

- Mai 2026 : Nikon Metrology a lancé le microscope automatisé ECLIPSE LV100AMS avec une analyse d'image intégrée alimentée par l'IA pour le contrôle qualité industriel. Ce lancement étend la gamme d'inspection automatisée de Nikon aux cas d'usage de métrologie pilotée par microscopie, où la classification assistée par logiciel et les flux de travail reproductibles favorisent un contrôle qualité à plus haut débit.

- Novembre 2025 : Creaform a étendu son infrastructure de services aux États-Unis et au Mexique, ajoutant des centres de service et des kits de vérification de performance, ainsi qu'un support de calibration pour les séries HandySCAN 3D EVO, BLACK et MAX. Cet investissement renforce la disponibilité régionale et la préparation à la calibration, ce qui aide les flux de travail d'inspection pilotés par logiciel à s'étendre sur des sites de fabrication distribués.

- Octobre 2024 : AMETEK a acquis Virtek Vision International pour renforcer les capacités de numérisation 3D automatisée et d'inspection au sein de l'activité Creaform. Cette combinaison ajoute des technologies complémentaires d'automatisation et de vérification pouvant être intégrées aux flux de travail logiciels de métrologie pour des déploiements d'inspection à plus grand volume et d'automatisation d'usine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les logiciels payants utilisés pour planifier, exécuter et analyser les travaux de mesure et d'inspection industriels, dont les résultats sont transformés en rapports dimensionnels, tolérances et registres qualité. Il inclut les modèles de déploiement courants utilisés par les équipes de fabrication et d'ingénierie à travers les régions.

Exclusions de périmètre : nous excluons les ventes de matériel de métrologie, les services de calibration pur, et les outils CAO/PLM généraux qui ne fournissent pas principalement des résultats de mesure, d'inspection ou de rapport qualité.

Aperçu de la segmentation

- Par secteur d'utilisateur final

- Automobile

- Aérospatiale

- Fabrication électronique

- Énergie et électricité

- Dispositifs médicaux

- Autres secteurs d'utilisateurs finaux

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Par application

- Contrôle qualité et inspection

- Ingénierie inverse

- Fabrication d'outillage et de matrices

- Simulation virtuelle et jumeau numérique

- Métrologie de grand volume

- Par type de dispositif de mesure

- Machines à mesurer tridimensionnelles (MMT)

- Numériseurs et scanners optiques

- Bras portables

- Traceurs laser

- Scanners à lumière structurée

- Autres types de dispositifs de mesure

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cartographier ce qui est mesuré et où se situe le logiciel dans le flux de travail, afin que le modèle reflète l'usage réel plutôt que le simple discours des fournisseurs. Nous nous sommes appuyés sur des sources publiques et officielles telles que les séries de production manufacturière et industrielle du US Census Bureau, d'Eurostat et des offices statistiques nationaux, ainsi que sur les publications du NIST qui aident à ancrer les normes et la terminologie de métrologie.

Pour rendre les hypothèses concrètes, nous avons également utilisé des sources telles que des orientations publiques liées à l'ISO, des revues d'ingénierie de fabrication et de qualité évaluées par des pairs, et des indicateurs commerciaux et d'expédition issus d'UN Comtrade lorsque disponibles pour les catégories d'équipements connectés. Les documents d'entreprise, fiches techniques produits et présentations aux investisseurs ont été utilisés pour comprendre les schémas de licence, le regroupement logiciel et les groupes d'acheteurs typiques. Pour les vérifications croisées, nous avons référencé des abonnements payants soutenant les données financières d'entreprise et l'intelligence de marché, des sources d'actualités et financières, ainsi que des bases de données de brevets pour valider l'orientation produit et le calendrier des nouvelles sorties. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et enquêtes avec des éditeurs de logiciels, des intégrateurs de systèmes, des responsables de métrologie sur les sites de fabrication et des responsables qualité gérant quotidiennement des programmes d'inspection. Les discussions ont porté sur les approches de tarification (abonnement contre licence perpétuelle), les nombres de licences typiques, l'adoption dans les lignes automobile et aérospatiale, et la manière dont l'usage du cloud est réellement approuvé et déployé à travers les régions, puis nous avons ajusté les hypothèses lorsque les données documentaires étaient peu claires.

Répartition des répondants du travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Cadres dirigeants : 13 % | APAC : 46 % |

| Niveau intermédiaire : 59 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Petits acteurs : 16 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement et prévisions de marché

Le dimensionnement commence par une approche descendante où la production manufacturière et l'intensité du contrôle qualité sont utilisées pour reconstituer le réservoir de demande adressable pour les logiciels de mesure à travers les principales bases industrielles, puis les dépenses sont réparties selon les schémas de déploiement typiques. Une fois cette structure en place, nous effectuons des vérifications ascendantes sélectives, telles que la tarification de licence échantillonnée multipliée par le nombre estimé de sièges actifs, les retours des canaux sur les offres groupées courantes, et les vérifications de la direction des revenus des fournisseurs, ce qui aide à ajuster les totaux lorsqu'une donnée semble surestimée.

Le modèle utilise un ensemble d'empreintes de marché pouvant être suivies de manière répétée, incluant la base installée et les cycles d'achat des dispositifs de mesure auxquels le logiciel se connecte (MMT, systèmes optiques et scanners 3D), la part de l'inspection automatisée dans les lignes de production, le nombre moyen de licences par site selon l'usage final, et le glissement entre les déploiements sur site et cloud. Nous suivons également des indicateurs tels que les tendances d'investissement dans l'automatisation d'usine, le rythme des lancements de nouveaux produits et des mises à niveau de fonctionnalités, et le calendrier de conversion des devises pour les revenus multirégionaux.

Pour les prévisions, une analyse de scénarios est utilisée afin de tester la croissance selon différentes trajectoires de cycle de fabrication et d'adoption de l'automatisation, puis la trajectoire finale est alignée sur le consensus d'experts recueilli lors des entretiens. Lorsque les signaux ascendants manquent pour des régions plus petites ou des applications de niche, nous combinons les lacunes en utilisant des taux d'adoption proxy provenant d'industries similaires et appliquons une progression prudente du prix de vente moyen jusqu'à obtention d'une corroboration.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats du modèle à des signaux indépendants, tels que l'évolution de la production industrielle, le sentiment d'investissement dans l'automatisation et la direction des revenus logiciels issus de divulgations publiques, puis les écarts sont examinés avant finalisation. Lorsque des sauts inhabituels apparaissent, nous revérifions les hypothèses de moteurs, examinons le traitement des devises et, si nécessaire, recontactons certains interviewés pour confirmer ce qui a changé dans le comportement d'achat.

Chaque rapport passe par des révisions d'analystes en plusieurs étapes où les données, les calculs et la logique sont vérifiés pour leur cohérence interne et leur alignement avec le périmètre défini. L'étude est actualisée sur un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des changements réglementaires majeurs affectant la conformité qualité ou des changements notables dans la demande de fabrication. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus actuelle disponible à ce moment-là.

Taille du marché des logiciels de métrologie de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de métrologie varient souvent, même lorsque le nom du sujet semble identique, car les éléments inclus et les règles de mesure ne sont pas toujours cohérents. Les différences proviennent généralement de ce qui est compté comme logiciel par rapport aux services, de la manière dont les licences groupées sont traitées, et du fait que l'estimation soit ancrée sur des signaux de demande de fabrication ou sur des affirmations côté fournisseur.

Le tableau montre également que l'écart s'explique en grande partie par des choix de périmètre et de calendrier, certaines sources s'ancrant sur une année de base antérieure puis appliquant une trajectoire de croissance uniforme, tandis que d'autres regroupent des offres adjacentes telles que les services, l'implémentation ou des logiciels de gestion de la qualité plus larges. Les dates de conversion des devises et la manière dont les abonnements cloud sont annualisés peuvent également faire varier le total à la hausse ou à la baisse, en particulier lorsque les régions sont sommées avec des hypothèses de taux de change différentes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,74 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,57 milliard USD (2024) | Utilise 2024 comme année de base et une trajectoire de croissance plus rapide jusqu'en 2030, et semble mélanger le logiciel avec des catégories d'offres plus larges, ce qui peut modifier les totaux selon la manière dont les applications liées aux dispositifs sont classées. |

| Journal professionnel B | 0,81 milliard USD (2024) | Part d'une vision plus restreinte des revenus purement logiciels, qui tend à sous-estimer les licences d'entreprise groupées et les extensions de sièges multi-sites, et applique une montée en puissance des abonnements plus lente, ce qui réduit la courbe prospective. |

Le tableau pointe le calendrier et le regroupement comme les principaux facteurs d'écart, et dans le modèle de Mordor Intelligence, seule la valeur logicielle spécifique à la métrologie est comptée lorsqu'elle est directement liée aux flux de travail de mesure et d'inspection, les services et les plateformes de qualité générales étant exclus. Avec ce périmètre maintenu cohérent et vérifié par rapport aux indicateurs d'adoption des dispositifs et d'activité manufacturière, le chiffre résultant reste traçable à un réservoir de demande clair et à des étapes reproductibles qui peuvent être examinées et mises à jour chaque année.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de métrologie ?

La taille du marché des logiciels de métrologie est égale à 1,74 milliard USD en 2026.

À quelle vitesse le marché se développera-t-il au cours des cinq prochaines années ?

Le chiffre d'affaires devrait augmenter à un TCAC de 10,38 %, atteignant 2,86 milliards USD d'ici 2031.

Quel segment d'utilisateur final connaît la croissance la plus rapide ?

Les dispositifs médicaux progressent le plus rapidement avec un TCAC de 10,55 % jusqu'en 2031 en raison de la validation stricte de la FDA.

Pourquoi les traceurs laser gagnent-ils en popularité ?

Les traceurs laser progressent à un TCAC de 10,52 % car les industries de grand volume ont besoin d'une inspection portable et haute précision.

Comment le déploiement cloud bénéficie-t-il aux fabricants ?

Les plateformes cloud réduisent les coûts initiaux, centralisent l'analytique et permettent des analyses par apprentissage automatique sans infrastructure lourde sur site.

Quelle région affiche la dynamique de croissance la plus élevée ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé de 10,62 %, porté par les modernisations de la fabrication en Chine et l'essor de l'ingénierie de précision en Inde.

Dernière mise à jour de la page le: