Taille et part du marché des logiciels GRC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.32 Milliards de dollars |

| Taille du Marché (2031) | 39.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.84% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels GRC par Mordor Intelligence

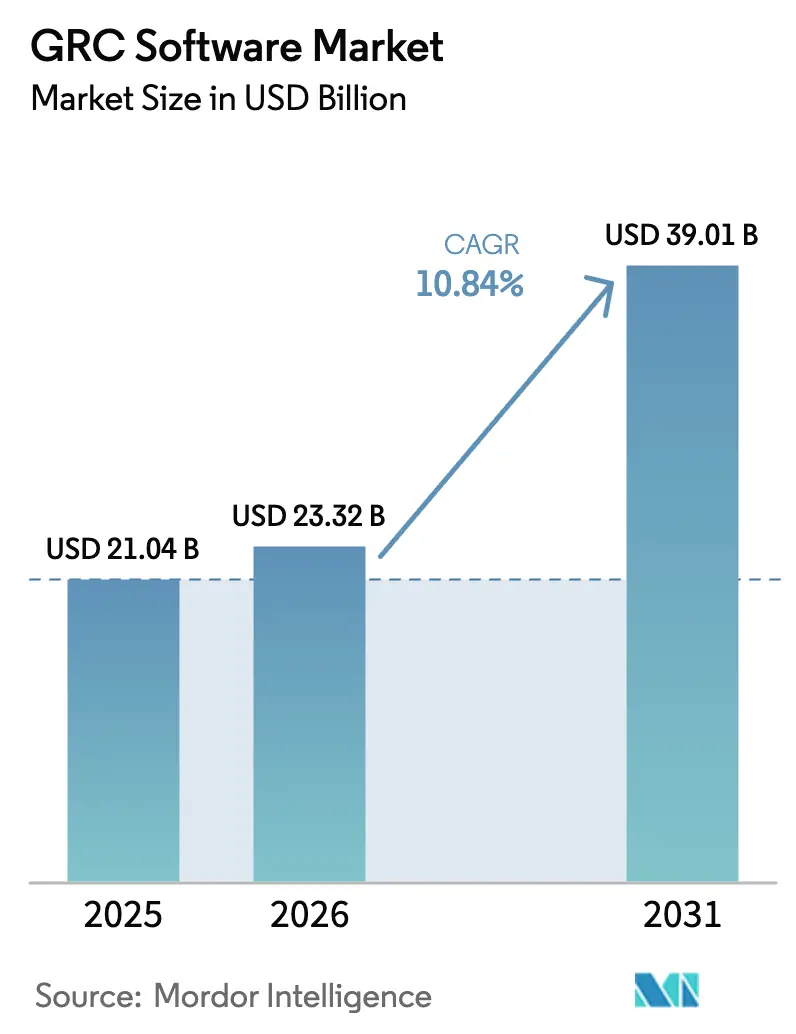

La taille du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) était évaluée à 21,04 milliards USD en 2025 et devrait croître de 23,32 milliards USD en 2026 pour atteindre 39,01 milliards USD d'ici 2031, à un CAGR de 10,84 % durant la période de prévision (2026-2031). La divergence réglementaire croissante, l'élargissement des surfaces d'attaque cybernétiques et la demande des conseils d'administration pour une surveillance continue des contrôles orientent les entreprises vers des plateformes unifiées et natives du cloud qui intègrent en temps réel les flux de travail liés aux politiques, aux risques et aux audits. Les composants logiciels continuent de dominer, mais l'expansion à deux chiffres des services gérés signale une préférence pour des implémentations guidées par des experts qui compensent les pénuries de compétences internes. Le déploiement cloud s'accélère à mesure que les entreprises recherchent une supervision collaborative à travers des opérations mondialement distribuées, tandis que l'analytique pilotée par l'IA transforme le marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) d'une dépense de conformité réactive en un investissement proactif en intelligence des risques.[1]Fédération internationale des experts-comptables, « Fragmentation de la réglementation financière : une taxe de 780 milliards sur l'économie mondiale », ifac.org La convergence des mandats ESG, de confidentialité et de résilience opérationnelle remodèle également les feuilles de route des plateformes, poussant les fournisseurs vers des suites modulaires intégrant la comptabilité carbone, la gouvernance de l'IA et la collecte de preuves pour la cyber-assurance au sein d'un tableau de bord unique.

Principaux enseignements du rapport

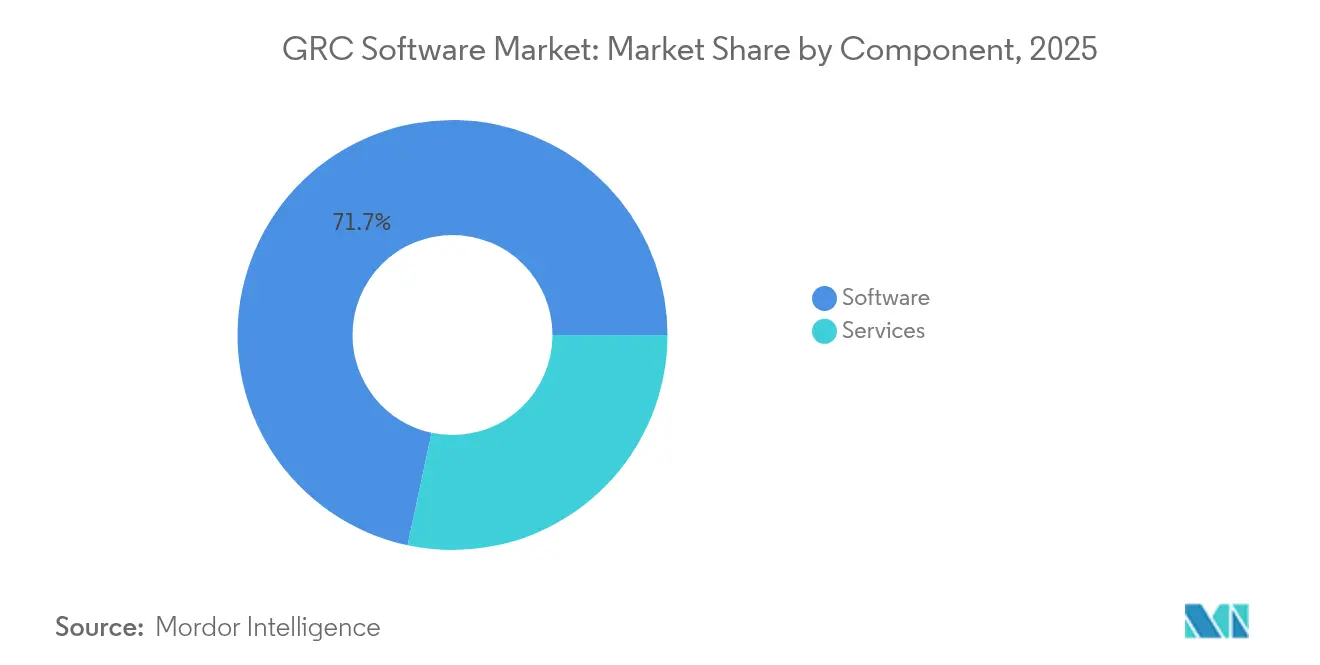

- Par composant, les logiciels détenaient 71,65 % de la part de marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) en 2025, tandis que les services devraient enregistrer un CAGR de 12,98 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capté 62,90 % de la taille du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) en 2025 et devrait se développer à un CAGR de 13,85 % jusqu'en 2031.

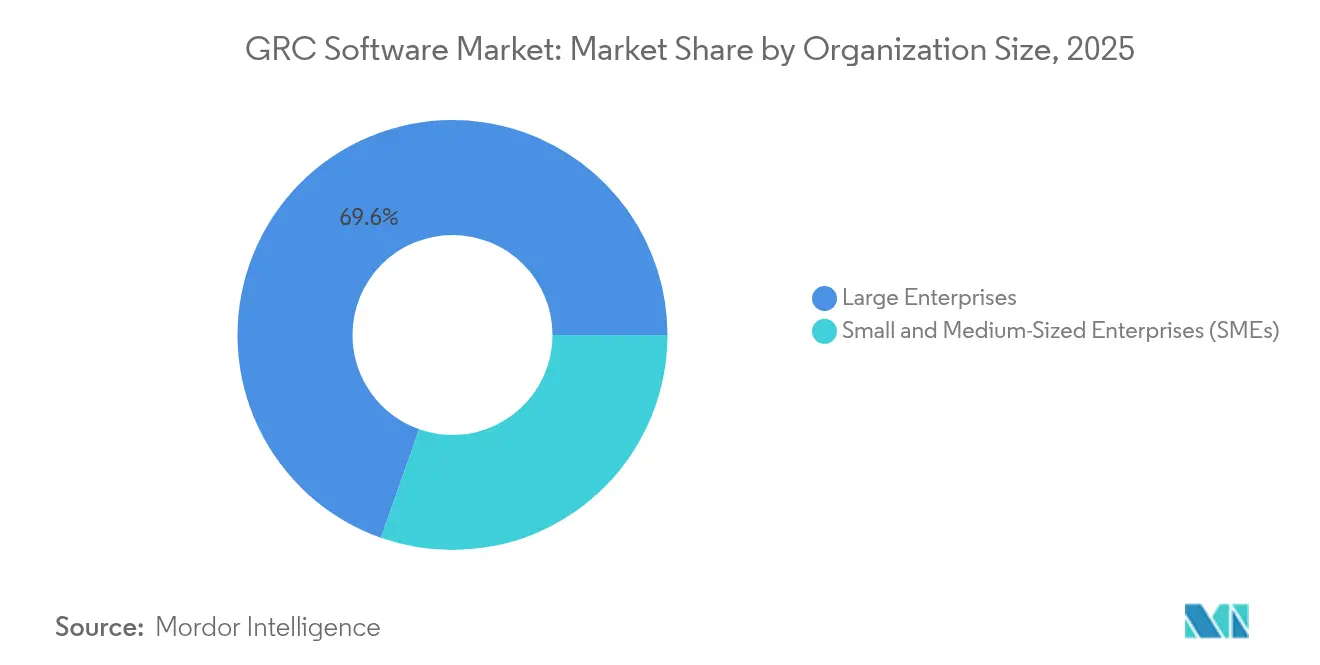

- Par taille d'organisation, les grandes entreprises contrôlaient 69,60 % des revenus de 2025, mais les petites et moyennes entreprises devraient croître à un CAGR de 13,02 % jusqu'en 2031.

- Par secteur vertical, le BFSI représentait 24,60 % des revenus en 2025 ; la santé et les sciences de la vie devraient afficher un CAGR de 14,15 %, le plus rapide de tous les secteurs.

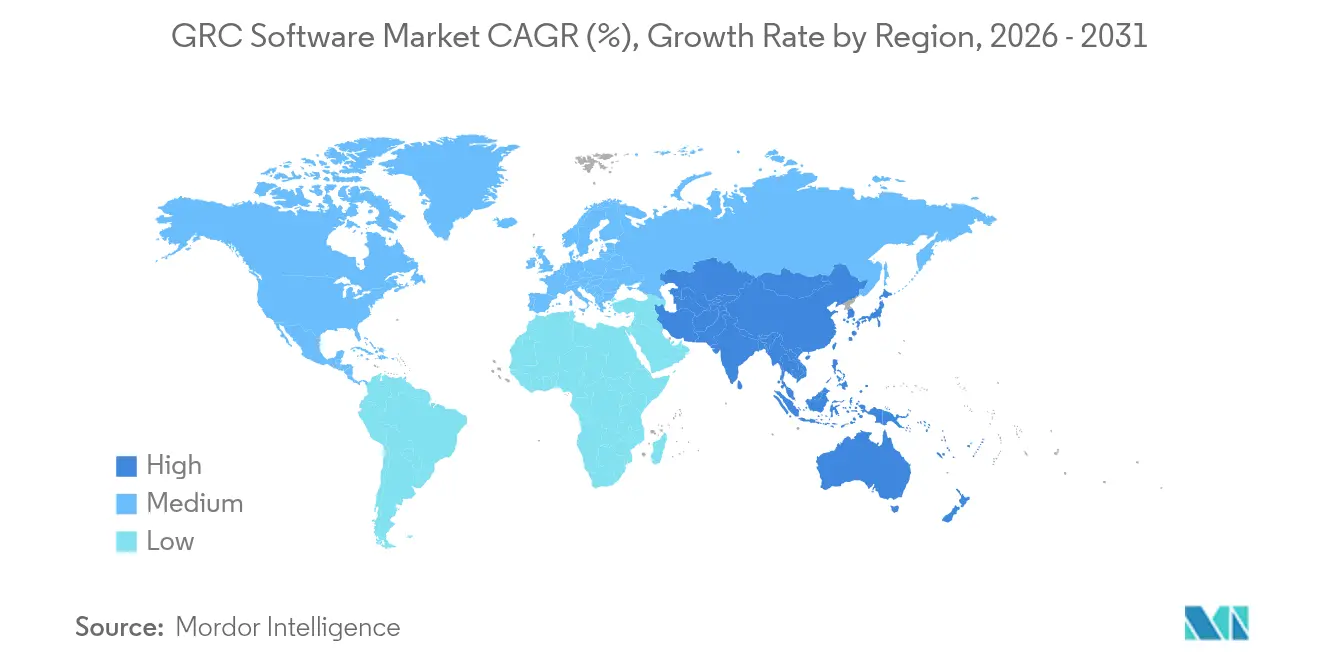

- Par géographie, l'Amérique du Nord représentait 39,55 % des revenus en 2025, mais l'Asie-Pacifique devrait afficher un CAGR de 15,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels GRC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intensification des réglementations mondiales sur la confidentialité des données | +2.1% | Mondial, l'UE et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Prolifération des applications natives du cloud | +1.8% | Mondial, Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Hausse des exigences de souscription en cyber-assurance | +1.5% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des mandats de reporting ESG | +1.4% | UE en tête, Amérique du Nord et Asie-Pacifique suivent | Long terme (≥ 4 ans) |

| Analytique prédictive pilotée par l'IA dans la gestion des risques | +1.2% | Amérique du Nord et UE, débordement vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande des conseils d'administration pour une surveillance continue des contrôles | +1.0% | Mondial, marchés matures en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensification des réglementations mondiales sur la confidentialité des données

Les mandats transfrontaliers en matière de confidentialité des données se multiplient, et les lourdes sanctions financières contraignent les multinationales à remplacer leurs outils disparates par des plateformes de bout en bout qui automatisent la collecte de preuves et la notification des violations. De nouveaux régimes tels que la loi sur la résilience opérationnelle numérique élargissent le périmètre des incidents à signaler et imposent une surveillance stricte des tiers, incitant les entreprises à consolider la cartographie des données, la gestion du consentement et les flux de travail liés aux risques fournisseurs au sein d'une plateforme unique du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC). La nature en cascade de la non-conformité — où un manquement dans une juridiction peut déclencher des enquêtes parallèles ailleurs — accroît la valeur des tableaux de bord en temps réel qui mettent en évidence les lacunes de contrôle par zone géographique. Les fournisseurs répondent avec des bibliothèques de politiques mises à jour quotidiennement par rapport à plus de 400 textes législatifs mondiaux, tandis que des moteurs de flux de travail intégrés acheminent les tâches de remédiation vers les responsables métier. Les plateformes qui fournissent des pistes d'audit lisibles par machine obtiennent des approbations réglementaires plus rapides et réduisent les frais d'audit externe, renforçant un cycle de réallocation budgétaire des feuilles de calcul manuelles vers des centres de conformité augmentés par l'IA.

Prolifération des applications natives du cloud

Les microservices, les conteneurs et les architectures sans serveur génèrent des ressources éphémères qui échappent aux instantanés d'audit traditionnels, rendant la surveillance continue des contrôles indispensable. Les plateformes modernes intègrent désormais des hooks de contrôleur d'admission Kubernetes qui valident les politiques au moment du déploiement, diffusant la télémétrie dans des modèles de risque qui recalculent les cartes thermiques toutes les quelques secondes. Cette supervision dynamique est particulièrement critique en Asie-Pacifique, où les start-ups axées sur le numérique déploient du code des centaines de fois par jour et où les régulateurs imposent des divulgations de résilience opérationnelle. La corrélation en temps réel de la dérive de configuration, de la posture de vulnérabilité et de la posture de conformité réduit le délai moyen de détection des violations de politique de plusieurs semaines à quelques minutes, aidant les conseils d'administration à justifier des investissements supplémentaires dans le marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC). Les fournisseurs de services cloud s'associent aux éditeurs de logiciels GRC pour publier des API de conformité qui suppriment la nécessité d'installer des agents, réduisant ainsi les frictions d'intégration pour les petites équipes. En conséquence, l'intégration native du cloud a déplacé les critères d'évaluation du simple support d'un référentiel vers la latence, l'échelle et la profondeur de la remédiation automatisée.

Hausse des exigences de souscription en cyber-assurance

La hausse des volumes de sinistres et des ratios de pertes a contraint les cyber-assureurs à faire évoluer leurs questionnaires préalables à la souscription vers des programmes d'assurance continue. Les assureurs demandent désormais un accès au niveau des API aux données de politique, de contrôle et d'incident hébergées dans les déploiements du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) pour tarifer dynamiquement la couverture.[2]CRC Group, « État du marché de la cyber-assurance en 2025 en un coup d'œil », crcgroup.com Les entreprises capables de fournir des preuves automatisées d'authentification multifacteur, de gouvernance des privilèges et de cadence de correction bénéficient de réductions de primes et de limites de couverture plus élevées, créant une incitation financière à l'adoption de la plateforme. L'intégration de moteurs actuariels au sein des principales suites permet aux gestionnaires de risques de traduire les scores de contrôle technique en exposition monétaire, simplifiant les négociations avec les souscripteurs. En Amérique du Nord, où le taux de pénétration de la couverture est le plus élevé, les assureurs intègrent de plus en plus des clauses de fournisseurs préférés qui accélèrent le règlement des sinistres lorsque les preuves proviennent de solutions certifiées. Cet écosystème symbiotique transforme les exigences de cyber-assurance d'un obstacle en un accélérateur de la croissance du marché.

Expansion des mandats de reporting ESG

Les obligations de divulgation en matière de durabilité s'étendent au-delà du carbone pour englober la biodiversité, les pratiques sociales et la diversité des conseils d'administration, élargissant ainsi l'univers de données que les plateformes de Gouvernance, Risque et Conformité (GRC) doivent gérer. La Directive européenne sur la publication d'informations en matière de durabilité des entreprises oblige plus de 50 000 entreprises à publier des déclarations ESG auditées, tandis que les bourses de la région Asie-Pacifique déploient des lignes directrices relatives aux risques financiers liés au climat. Les éditeurs ont répondu en intégrant des moteurs de comptabilisation du carbone capables d'ingérer des factures de services publics, des données de déplacement et des rapports d'émissions des fournisseurs dans le cadre du marché des Logiciels de Gouvernance, Risque et Conformité (GRC). L'analyse automatisée des écarts signale les anomalies dans les trajectoires d'émissions, et la modélisation de scénarios aligne les trajectoires de neutralité carbone avec la planification financière. Les conseils d'administration s'appuient sur des tableaux de bord consolidés qui juxtaposent les indicateurs ESG aux indicateurs de risque traditionnels, permettant une vision globale de la résilience de l'entreprise. Les entreprises tournées vers l'avenir intègrent les règles de taxonomie verte dans les flux de travail des achats, garantissant que seuls les fournisseurs disposant d'objectifs fondés sur la science vérifiés figurent sur les listes de fournisseurs approuvés, étendant ainsi la responsabilité en matière de conformité au cœur de la chaîne de valeur.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité et coût de la conformité multi-juridictionnelle | -1.8% | Mondial, aigu dans les entreprises multinationales | Long terme (≥ 4 ans) |

| Pénurie d'expertise interne en matière de GRC | -1.2% | Mondial, sévère en Asie-Pacifique et dans les marchés émergents | Moyen terme (2-4 ans) |

| Incertitude réglementaire autour de la gouvernance de l'IA | -0.9% | Amérique du Nord et UE en tête | Court terme (≤ 2 ans) |

| Préoccupations liées à la dépendance fournisseur dans les suites intégrées | -0.7% | Mondial, concentré dans les grandes entreprises | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité et coût de la conformité multi-juridictionnelle

La fragmentation des réglementations ajoute des obligations documentaires qui se chevauchent et font grimper le coût total de la conformité de 780 milliards USD par an. Chaque divergence — qu'il s'agisse des seuils de déclaration, des délais de conservation ou des cadences d'évaluation des risques — multiplie les exigences en matière d'outillage, de processus et de personnel. Les multinationales qui ne disposent pas d'une infrastructure de logiciels de gouvernance, de gestion des risques et de conformité (GRC) orchestrée jonglent avec des instances séparées pour les programmes anti-corruption, de confidentialité et de résilience opérationnelle, créant des silos de données et une fatigue des audits. L'unification des plateformes entraîne des frais de licence initiaux plus élevés, mais génère un retour sur investissement grâce à la réduction des dépenses en consultants externes et à la diminution des amendes réglementaires. Bien que les efforts d'harmonisation régionale tels que Bâle III offrent une convergence partielle, de nouveaux régimes spécifiques à chaque pays, comme la loi Sapin II en France ou la loi allemande sur le devoir de vigilance dans les chaînes d'approvisionnement, continuent de proliférer, maintenant des pressions sur les coûts à long terme.

Pénurie d'expertise interne en matière de GRC

La demande de professionnels combinant interprétation juridique, quantification du cyber-risque et compétences en automatisation dépasse largement l'offre, en particulier dans les marchés émergents. Les organisations compensent en faisant appel à des prestataires de services gérés, ce qui stimule à son tour le segment des services du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC). Cependant, la dépendance externe fait grimper les dépenses d'exploitation et peut affaiblir le transfert de connaissances institutionnelles. Les fournisseurs introduisent des interfaces de création de politiques en low-code, des supports de formation intégrés et une cartographie des contrôles pilotée par l'IA dans le but de démocratiser l'utilisation des plateformes. Malgré ces avancées, le déficit de talents reste un frein à la vitesse d'adoption, en particulier pour les petites et moyennes entreprises qui peinent à attirer les rares experts disponibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en dynamisme à mesure que les implémentations arrivent à maturité

Les logiciels ont conservé une part de revenus de 71,65 % en 2025 grâce à la préférence des entreprises pour les suites intégrées qui consolident les modules de risque, d'audit, de confidentialité et d'ESG. Pourtant, les services ont affiché la croissance attendue la plus rapide avec un CAGR de 12,98 % jusqu'en 2031, soulignant un changement de marché vers des engagements axés sur les résultats qui fusionnent l'activation technologique avec des conseils d'experts. Les prestataires de services gérés déploient des accélérateurs de plateforme, cartographient les contrôles par rapport aux réglementations régionales et exploitent des centres de surveillance continue pour le compte de clients disposant d'un personnel interne limité. Cette approche de livraison hybride améliore le délai de valorisation pour les acheteurs de taille intermédiaire et raccourcit les délais de retour sur investissement pour les grandes multinationales qui doivent déployer dans des dizaines de juridictions simultanément. La taille du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) pour les services devrait augmenter régulièrement à mesure que les fournisseurs regroupent les opérations de conseil, de configuration et d'exécution dans des abonnements groupés. L'analytique post-déploiement améliorée qui compare la maturité des contrôles entre groupes de pairs crée des voies de vente croisée pour les branches de conseil désireuses de monétiser les informations via des feuilles de route de remédiation.

Les fournisseurs de plateformes enrichissent les logiciels avec une cartographie des contrôles assistée par l'IA et une ingestion de politiques en langage naturel, réduisant l'effort manuel requis pour le déploiement de base. Ils exposent également des API ouvertes pour faciliter les intégrations avec les outils de test sur cyber-range, de découverte électronique et de flux de travail en low-code. Cette extensibilité attire des partenaires qui étendent les capacités de base, stimulant des flux de revenus indirects. Malgré les avancées en matière d'automatisation, les tâches de configuration complexes — telles que la séparation des tâches multi-registres ou le partitionnement fin de la souveraineté des données — nécessitent encore une expertise spécialisée, garantissant que le pool de revenus des services reste dynamique. Sur la fenêtre de prévision, les acheteurs en entreprise devraient allouer une part croissante des budgets totaux des programmes aux capacités gérées, renforçant l'expansion sur deux fronts des logiciels et des services au sein du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC).

Par mode de déploiement : les architectures axées sur le cloud redéfinissent le contrôle

Les déploiements cloud représentaient 62,90 % des revenus en 2025 et sont en passe d'enregistrer un CAGR de 13,85 %, reflétant l'appétit des entreprises pour une évolutivité élastique et une supervision collaborative. La surveillance continue des contrôles fournie en tant que service permet aux équipes de gestion des risques d'interroger la télémétrie en temps réel provenant de connecteurs SaaS, d'infrastructure en tant que service et sur site sans la charge d'investissement du matériel local. Cette architecture sous-tend des mises à jour de politiques plus rapides, une collecte automatisée de preuves de conformité et un accès d'audit à distance, des qualités appréciées par les effectifs distribués. La taille du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) pour les solutions cloud devrait dépasser les équivalents sur site à mesure que les plans d'intégration arrivent à maturité et que les fournisseurs atteignent la conformité avec les statuts stricts de résidence des données grâce à une location spécifique à chaque région.

Les déploiements sur site persisteront dans des segments tels que la défense, la sécurité publique et les infrastructures critiques, où les environnements isolés restent obligatoires. Ces acheteurs exigent des appliances renforcées, des passerelles API internes et des capacités de reporting hors ligne. Néanmoins, les fournisseurs introduisent des éditions conteneurisées pouvant fonctionner soit dans les centres de données des clients, soit dans des clouds souverains, brouillant la frontière de déploiement. Les feuilles de route de migration commencent souvent par des charges de travail hors production dans des environnements sandbox hébergés avant de s'étendre aux ensembles de données réglementées une fois que les normes de chiffrement, de gestion des clés et de ségrégation des accès sont validées. Les consoles d'orchestration hybrides fournissent des tableaux de bord unifiés couvrant les deux modes, garantissant la cohérence des politiques et la traçabilité des audits dans des environnements hétérogènes. Par conséquent, le marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) poursuit sa transformation vers un paradigme « cloud si possible, sur site si nécessaire » qui équilibre performance, souveraineté et coût.

Par taille d'organisation : la démocratisation stimule l'adoption par les PME

Les grandes entreprises ont conservé 69,60 % des dépenses de 2025, tirant parti de budgets importants pour personnaliser des flux de travail alignés sur des hiérarchies internes complexes et des empreintes multi-pays. Pourtant, les petites et moyennes entreprises devraient afficher un CAGR de 13,02 % à mesure que les offres par abonnement réduisent les barrières à l'entrée. Les bibliothèques de contrôles préconfigurées et les assistants d'intégration guidés accélèrent le délai de mise en conformité pour les équipes aux ressources limitées, permettant aux PME de répondre aux exigences croissantes de diligence raisonnable des clients et des partenaires. La part de marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) détenue par les PME est donc prête à s'élargir, portée par des clauses d'approvisionnement qui exigent des fournisseurs tiers de prouver une posture de gouvernance robuste comme condition préalable à l'attribution des contrats.

Des niveaux de tarification adaptés font évoluer le nombre de licences, les seuils de conservation des données et la couverture des référentiels en fonction de la taille de l'entreprise, évitant ainsi la surcharge de fonctionnalités. Des intégrations légères sans agent connectent les systèmes cloud de comptabilité, de ressources humaines et de gestion des tickets, offrant une visibilité unifiée des risques sans lourde charge informatique. Néanmoins, les entreprises du marché intermédiaire sont confrontées à des défis de gouvernance qui ralentissent les initiatives d'IA et de cloud, soulignant la nécessité d'heures de conseil groupées et de modèles de politiques automatisés. Les fournisseurs qui intègrent des vidéos de formation contextuelles, des chatbots en langage naturel et des forums de support communautaire directement dans l'interface bénéficient de taux de renouvellement plus élevés. À mesure que des référentiels tels qu'ISO 27001, SOC 2 et PCI DSS élargissent leurs clauses fournisseurs, la dynamique d'adoption par les PME restera un levier de croissance structurel pour l'ensemble du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC).

Par secteur vertical : la santé s'accélère sous la direction du BFSI

Le BFSI détenait 24,60 % des revenus de 2025, ancré par des directives strictes en matière d'adéquation des fonds propres, de lutte contre le blanchiment d'argent et de résilience opérationnelle qui exigent une classification granulaire des risques, une analyse de scénarios et un reporting réglementaire. Les institutions emploient des moteurs de modélisation avancés pour s'aligner sur les règles de Bâle III tout en orchestrant l'assurance des tiers dans des écosystèmes fintech distribués. La taille du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) liée au BFSI devrait croître régulièrement à mesure que la banque numérique élargit les points de contact avec les clients et que les régulateurs intensifient leur surveillance de la divulgation des incidents cybernétiques.

La santé et les sciences de la vie devraient enregistrer un CAGR de 14,15 % jusqu'en 2031, le plus rapide de tous les secteurs verticaux, alimenté par la prolifération des dossiers de santé électroniques, de la télémédecine et des essais cliniques décentralisés. Les plateformes intègrent des flux de travail conformes à la partie 11 du titre 21 du Code of Federal Regulations de la FDA qui appliquent la validation des signatures électroniques, la journalisation des audits et l'attestation de formation, réduisant ainsi les constatations lors des inspections. Au-delà de la confidentialité des patients, le secteur fait face à des exigences croissantes en matière d'ESG et d'intégrité de la chaîne d'approvisionnement, stimulant l'adoption de modules qui tracent la provenance des ingrédients et surveillent les émissions de gaz à effet de serre. Les fournisseurs qui proposent des modèles pré-validés alignés sur les normes mondiales réduisent les cycles de déploiement, renforçant l'élan du secteur au sein du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC). D'autres secteurs — fabrication, informatique et télécommunications, gouvernement, énergie et commerce de détail — affichent des trajectoires de croissance stables à deux chiffres à mesure qu'émergent des mandats sectoriels spécifiques autour de la sécurité des technologies opérationnelles, de l'attribution du spectre et de l'approvisionnement éthique.

Analyse géographique

L'Amérique du Nord représentait 39,55 % des revenus de 2025, soutenue par des cadres réglementaires matures, une forte pénétration de la cyber-assurance et une incidence élevée des litiges d'actionnaires qui favorisent la responsabilité des conseils d'administration. Les agences fédérales attendent désormais une notification de violation quasi en temps réel, contraignant les entreprises à adopter une surveillance continue et une gestion automatisée des preuves intégrées dans les principales plateformes du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC). La consolidation entre les fournisseurs de technologie et de conseil a également accéléré l'adoption régionale en proposant des abonnements SaaS combinés à des services de conseil qui rationalisent les cycles d'approvisionnement.

L'Europe maintient une large base d'utilisateurs structurelle grâce à une législation pionnière telle que le RGPD et la future loi européenne sur l'IA, qui étend la responsabilité à la transparence algorithmique et à la surveillance du cycle de vie. Les banques, les assureurs et les opérateurs énergétiques doivent désormais soumettre des auto-évaluations conformes à la loi sur la résilience opérationnelle numérique, créant une nouvelle demande pour des moteurs de test de scénarios qui modélisent la propagation des défaillances des technologies de l'information et de la communication. La part de marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC) associée aux acheteurs européens est donc renforcée par un activisme politique qui met l'accent à la fois sur la protection des consommateurs et sur la stabilité systémique. Les fournisseurs se différencient par des zones de traitement des données localisées, des bibliothèques de politiques multilingues et des vérifications intégrées des transferts transfrontaliers de données conformes aux exigences de l'arrêt Schrems II.

L'Asie-Pacifique devrait atteindre un CAGR de 15,1 %, le plus élevé au monde, alimenté par une numérisation rapide, l'innovation fintech et l'expansion des systèmes d'échange de quotas d'émissions de carbone. Les gouvernements de Chine, du Japon, de Corée et de Singapour ont lancé des normes de divulgation en matière de durabilité qui reflètent, tout en divergeant des règles européennes, incitant les multinationales à privilégier des plateformes configurables capables de traiter plusieurs référentiels en parallèle. Les PME régionales adoptent de plus en plus des tarifications à la croissance pour répondre aux critères stricts de qualification des fournisseurs imposés par les grandes marques mondiales, canalisant des volumes supplémentaires vers le marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC). Pendant ce temps, l'Amérique latine, le Moyen-Orient et l'Afrique sont à des stades d'adoption plus précoces, mais affichent un intérêt croissant à mesure que les investisseurs directs étrangers exigent des contrôles de gouvernance documentés avant de libérer des capitaux.

Paysage concurrentiel

Le marché reflète une concentration modérée, IBM, SAP, Oracle et ServiceNow occupant des positions de premier plan grâce à des suites complètes et de vastes écosystèmes de partenaires. L'expansion de watsonx.governance par IBM en mars 2025 a introduit des métriques d'évaluation automatisées pour les agents d'IA, positionnant l'entreprise comme un précurseur dans la supervision algorithmique.[4]IBM, « La réponse d'IBM à la gouvernance des agents d'IA », ibm.com L'acquisition de Resolver par Kroll en décembre 2024 a fusionné l'intelligence contextuelle des menaces avec l'automatisation des flux de travail, illustrant une tendance vers des plateformes verticalement intégrées qui englobent la réponse aux incidents, l'audit et la gestion des politiques. L'intégration du cadre de conformité unifié de ServiceNow démontre en outre des mouvements stratégiques qui intègrent des bibliothèques externes dans des catalogues natifs pour accélérer la cartographie des contrôles.

Les challengers émergents s'appuient sur des stacks natifs du cloud et une tarification agressive pour séduire le segment des PME. Leur différenciation réside dans une intégration sans friction, une collecte automatisée de preuves et une intégration avec des places de marché qui se connectent aux pipelines DevSecOps. Les feuilles de route des plateformes convergent vers les modules ESG, de risque tiers et de cyber-assurance, des domaines encore insuffisamment couverts par les outils traditionnels. Les fournisseurs intègrent également des créateurs de politiques sans code et des assistants d'IA conversationnels pour atténuer les pénuries de talents qui entravent l'adoption par les utilisateurs.

Les écosystèmes de partenariats continuent de s'élargir. Les hyperscalers cloud fournissent des enclaves sécurisées et des zones de résidence des données régionales, tandis que les alliances avec des start-ups de cybersécurité fournissent une analyse continue de la surface d'attaque qui alimente les moteurs de notation des risques. Cette approche fédérée permet aux clients d'échanger des composants sans démanteler les flux de travail de gouvernance de base, atténuant les préoccupations de dépendance fournisseur qui freinaient auparavant les investissements. Sur l'horizon de prévision, une croissance soutenue à deux chiffres et des valorisations à revenus récurrents sont susceptibles de stimuler une consolidation supplémentaire, accélérant le rythme d'innovation sur l'ensemble du marché des logiciels de gouvernance, de gestion des risques et de conformité (GRC).

Leaders du secteur des logiciels GRC

IBM Corporation

SAP SE

MetricStream, Inc.

NAVEX Global, Inc.

ServiceNow, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : IBM a amélioré la gouvernance watsonx avec des modules de sécurité IA pour gérer la conformité ISO 42001 et à la loi européenne sur l'IA, en s'associant à AllTrue.ai pour la visibilité de l'utilisation.

- Mars 2025 : IBM a introduit la gouvernance du cycle de vie pour les agents d'IA, ajoutant des métriques automatisées d'évaluation de la pertinence contextuelle et de la fidélité.

- Janvier 2025 : Diligent a obtenu le statut « Conçu pour NetSuite » pour Diligent Boards, reliant les métriques financières en temps réel aux tableaux de bord de direction.

- Décembre 2024 : Kroll a finalisé l'acquisition de Resolver, fusionnant l'analytique d'intelligence des risques avec les flux de travail de gouvernance.

Portée du rapport mondial sur le marché des logiciels GRC

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication |

| Informatique et télécommunications |

| Gouvernement et secteur public |

| Énergie et services publics |

| Commerce de détail et biens de consommation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur vertical | Banque, services financiers et assurance (BFSI) | ||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Informatique et télécommunications | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Commerce de détail et biens de consommation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché des logiciels GRC jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 10,84 %, passant de 21,04 milliards USD en 2025 à 39,01 milliards USD d'ici 2031.

Quelle catégorie de composants se développe le plus rapidement dans les déploiements de plateformes actuels ?

Les services gérés et de conseil devraient afficher un CAGR de 12,98 %, reflétant la demande des entreprises pour des implémentations guidées par des experts qui accélèrent le délai de valorisation.

Pourquoi les exigences de cyber-assurance influencent-elles l'adoption des plateformes ?

Les assureurs évaluent désormais les preuves en temps réel provenant des solutions GRC pour souscrire des polices, récompensant les entreprises disposant d'implémentations matures par des primes réduites et des limites de couverture plus élevées.

Quelle région devrait enregistrer le taux de croissance régional le plus élevé ?

L'Asie-Pacifique devrait mener avec un CAGR de 15,1 %, portée par une numérisation rapide et l'expansion des mandats ESG et de confidentialité dans de multiples juridictions.

Comment les architectures natives du cloud remodèlent-elles la gestion des risques ?

Les charges de travail conteneurisées et les microservices exigent une surveillance continue des contrôles, poussant les acheteurs vers des plateformes GRC axées sur le cloud qui s'intègrent aux pipelines DevSecOps pour la validation de la conformité en temps réel.

Quel secteur vertical est susceptible de dépasser les autres en termes de croissance ?

La santé et les sciences de la vie devraient afficher un CAGR de 14,15 % à mesure que les dossiers de santé numériques, la modernisation des essais cliniques et les règles de signature électronique de la FDA intensifient les exigences de gouvernance.

Dernière mise à jour de la page le: