Taille et parts du marché des logiciels verticaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 164.06 Milliards de dollars |

| Taille du Marché (2031) | 282.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.52% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels verticaux par Mordor Intelligence

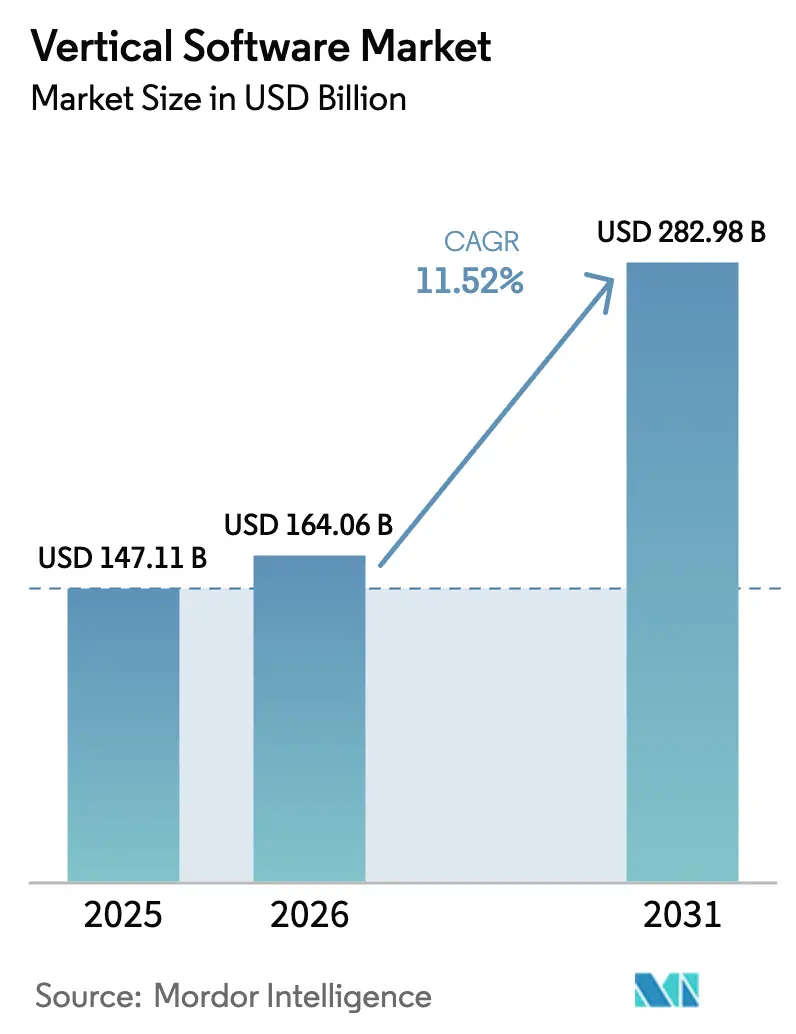

La taille du marché des logiciels verticaux était évaluée à 147,11 milliards USD en 2025 et devrait croître de 164,06 milliards USD en 2026 pour atteindre 282,98 milliards USD d'ici 2031, à un TCAC de 11,52 % au cours de la période de prévision (2026-2031). L'abandon des suites universelles au profit de clouds sectoriels riches en flux de travail accélère l'adoption, tandis que l'analytique intégrée et la configuration en faible code réduisent le délai de création de valeur pour les acheteurs. L'économie des abonnements et la capacité de mise à l'échelle automatique ont propulsé le déploiement cloud au premier plan, et la conception en microservices composables permet désormais aux entreprises d'intégrer des modules de premier ordre avec un minimum de perturbations. Les entreprises du marché intermédiaire en bénéficient le plus, car les logiciels verticaux en mode SaaS (Software as a Service) suppriment les barrières en capital et en compétences qui favorisaient autrefois les grands acteurs établis, et les boîtes à outils natives à l'IA débloquent des cas d'usage de précision dans la fabrication, la santé et l'agriculture. Sur le plan régional, les dépenses nord-américaines matures dominent encore les revenus, mais les déploiements axés sur le mobile au Moyen-Orient et en Afrique élargissent la base adressable plus rapidement, remodelant les priorités de mise sur le marché des fournisseurs.

Principaux enseignements du rapport

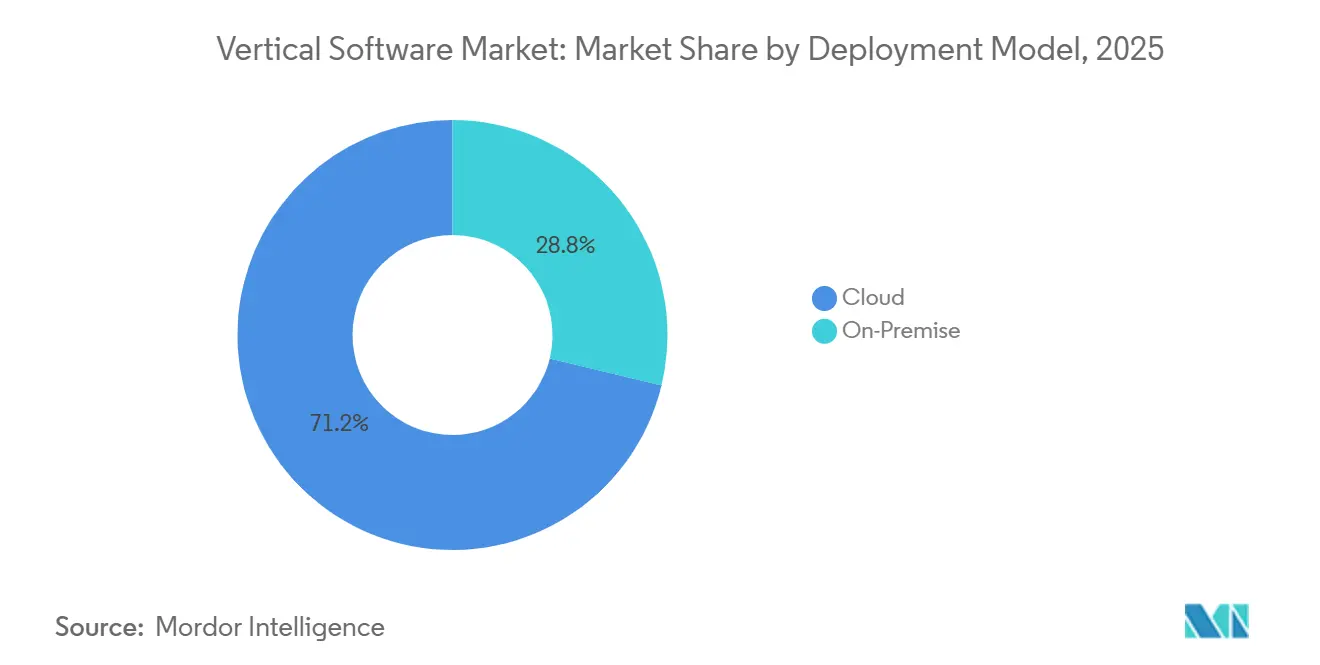

- Par modèle de déploiement, le cloud a capté 71,22 % des parts du marché des logiciels verticaux en 2025 et a affiché le TCAC projeté le plus élevé à 11,96 % jusqu'en 2031.

- Par taille d'organisation, les petites et moyennes entreprises représentaient 57,63 % des parts du marché des logiciels verticaux en 2025 et devraient se développer à un TCAC de 11,93 % sur la période 2026-2031.

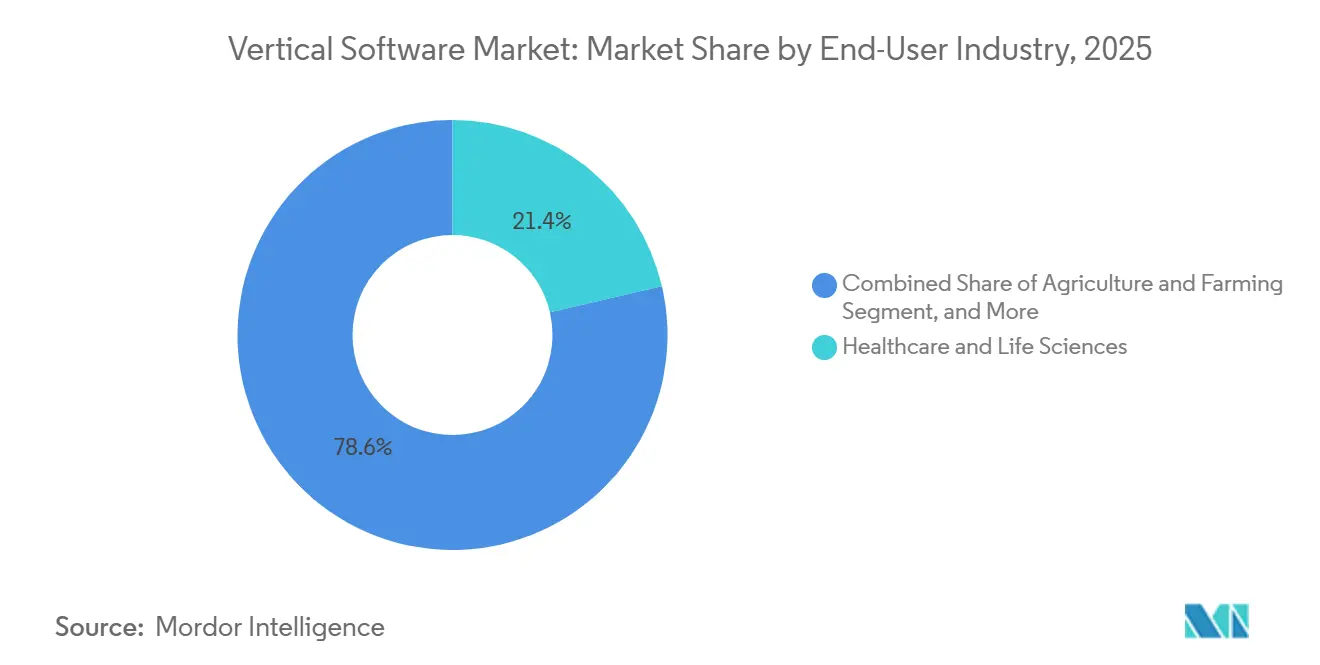

- Par secteur d'activité des utilisateurs finaux, la santé et les sciences de la vie ont dominé avec une part de revenus de 21,36 % en 2025, tandis que l'agriculture devrait enregistrer la croissance la plus rapide avec un TCAC de 13,12 % jusqu'en 2031.

- Par application, la gestion de la relation client représentait 24,72 % des parts de revenus en 2025, tandis que les applications de gestion de la chaîne d'approvisionnement devraient croître à un TCAC de 12,33 % jusqu'en 2031.

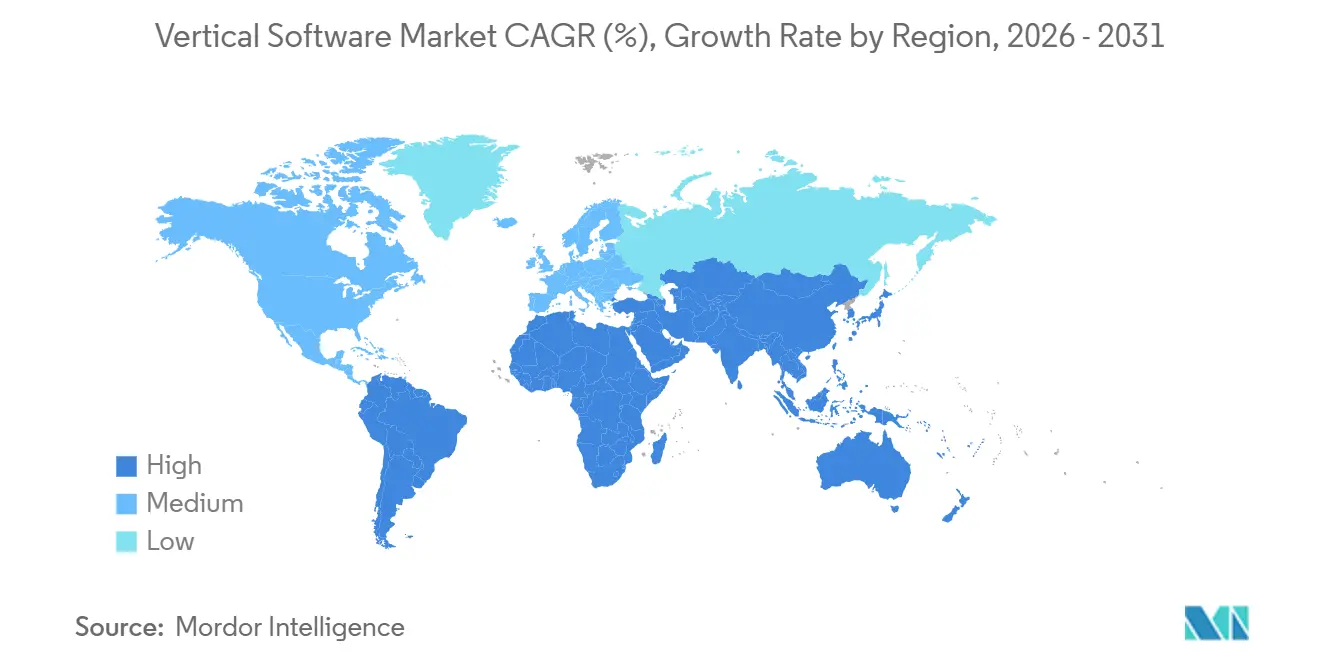

- Par géographie, l'Amérique du Nord représentait 42,38 % des parts du marché des logiciels verticaux en 2025, tandis que le Moyen-Orient et l'Afrique devraient progresser à un TCAC de 12,56 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels verticaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Émergence de plateformes cloud spécifiques aux secteurs accélérant l'adoption aux États-Unis et en Europe | +3.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Pressions réglementaires en matière de conformité dans les secteurs BFSI et de la santé stimulant les solutions spécialisées | +2.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Boîtes à outils d'IA et d'apprentissage automatique stimulant la modernisation des fabricants de taille intermédiaire en Asie-Pacifique | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Numérisation des chaînes d'approvisionnement agroalimentaires alimentant les SaaS AgTech en Amérique du Sud | +1.9% | Amérique du Sud, avec des gains précoces au Brésil et en Argentine | Long terme (≥ 4 ans) |

| Programmes d'hôpitaux intelligents financés par les gouvernements propulsant les logiciels de technologie de la santé | +1.3% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Architectures de maillage de données pilotées par le secteur créant des opportunités d'analytique de niche | +0.9% | Mondial, dirigé par l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Émergence de plateformes cloud spécifiques aux secteurs accélérant l'adoption

Les hyperscalers et les éditeurs de logiciels indépendants proposent désormais des clouds sectoriels préconfigurés qui intègrent des flux de travail essentiels, des contrôles de conformité de référence et des services partenaires sélectionnés, réduisant les cycles de déploiement de plusieurs mois à quelques semaines.[1]Microsoft Corp., "Solutions Cloud Sectorielles," microsoft.com Les acheteurs en Europe privilégient les versions localisées conformes au Règlement général sur la protection des données et à la prochaine loi sur les données, renforçant la demande d'options d'hébergement souverain. Les adoptants dans le secteur bancaire soulignent les règles de banque ouverte prévues par la directive révisée sur les services de paiement, qui exigent une orchestration d'API en temps réel et une journalisation des consentements, indisponibles dans les systèmes centraux hérités. Les systèmes de santé migrant leurs dossiers électroniques vers Microsoft Cloud pour la santé ou la plateforme Oracle Health bénéficient des certifications natives ISO 27001 et ISO 27701, raccourcissant ainsi les examens de sécurité. À mesure que davantage de fournisseurs ajoutent des microservices composables, les clients peuvent remplacer des modules sans réimplémentation complète, élargissant le bassin adressable de clients du marché intermédiaire.

Pressions réglementaires en matière de conformité dans les secteurs BFSI et de la santé stimulant les solutions spécialisées

Un réseau de règles de plus en plus serré — HIPAA aux États-Unis, RGPD en Europe et la norme de sécurité des données de l'industrie des cartes de paiement à l'échelle mondiale — exige des pistes d'audit granulaires, un accès basé sur les rôles et des rapports automatisés sur les violations que les suites horizontales fournissent rarement en standard. Les banques confrontées à Bâle III et à IFRS 9 doivent exécuter des modèles de risque et de perte attendue en quasi-temps réel, ce qui incite à l'adoption de plateformes de trésorerie et de crédit dédiées. Les hôpitaux qui passent à un remboursement basé sur la valeur dépendent de logiciels qui intègrent les données cliniques, les demandes de remboursement et les déterminants sociaux de la santé pour satisfaire aux mesures de qualité requises par les programmes Medicare.[2]Centres pour les services Medicare et Medicaid, "Règle finale sur l'interopérabilité et l'accès aux patients," cms.gov Les entreprises des sciences de la vie automatisent les rapports sur les événements indésirables et les soumissions d'essais via des plateformes verticales déjà alignées sur les directives du Conseil international pour l'harmonisation, réduisant les délais de dépôt et les demandes réglementaires. Les équipes d'approvisionnement intègrent de plus en plus la certification HL7 FHIR comme prérequis, filtrant les fournisseurs sans références d'interopérabilité avérées.

Boîtes à outils d'IA et d'apprentissage automatique stimulant la modernisation des fabricants de taille intermédiaire

94 % des fabricants d'Asie-Pacifique ont investi dans des projets pilotes d'IA générative en 2025, intégrant des modèles d'inspection par vision par ordinateur et de maintenance prédictive dans les systèmes d'exécution en atelier.[3]Rockwell Automation Inc., "Rapport sur l'état de la fabrication intelligente 2025," rockwellautomation.com Les subventions des Industries connectées du Japon compensent jusqu'à 50 % des coûts de déploiement, accélérant l'adoption parmi les fournisseurs de deuxième rang qui manquaient auparavant de compétences en science des données. Les subventions provinciales chinoises dans le cadre de l'initiative Chine numérique donnent la priorité aux fournisseurs nationaux qui associent l'IA à la sécurité de l'internet industriel, augmentant les exigences en matière de contenu local. Les plateformes verticales modernes sont livrées avec une orchestration de modèles par glisser-déposer et des poids pré-entraînés, permettant aux ingénieurs d'usine d'affiner les algorithmes sans écrire de code. La conformité aux normes de cybersécurité IEC 62443 est désormais incontournable dans les appels d'offres, garantissant que les gains de l'IA n'affaiblissent pas les défenses des technologies opérationnelles.

Numérisation des chaînes d'approvisionnement agroalimentaires alimentant les SaaS AgTech

Les agriculteurs sud-américains déploient des plateformes qui combinent l'imagerie satellitaire, la télémétrie des capteurs de sol et les flux de prix des matières premières pour optimiser l'utilisation des intrants et le calendrier des récoltes, réduisant les pertes post-récolte jusqu'à 30 % dans les projets pilotes brésiliens. Le programme de traçabilité par chaîne de blocs de l'Argentine relie les données agricoles aux documents d'exportation, réduisant les coûts de certification et améliorant l'accès au marché pour les produits biologiques. La Société financière internationale recense plus de 1 200 startups AgTech actives en Amérique latine qui ont ensemble levé 2,3 milliards USD de 2023 à 2025, intensifiant la concurrence et la diversité des solutions. Les registres de crédits carbone intégrés dans les suites de gestion agricole offrent aux petits exploitants une nouvelle source de revenus tout en s'alignant sur les engagements de neutralité carbone des entreprises. Les boîtes à outils d'interopérabilité, telles que le kit de programmation d'applications de données agricoles, standardisent l'échange de données, favorisant la consolidation des écosystèmes et réduisant les risques de dépendance vis-à-vis des fournisseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Silos de données hérités ralentissant la migration vers le cloud vertical dans le secteur public | -1.8% | Mondial, avec des défis aigus en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pénurie de talents maîtrisant les domaines métier limitant la vitesse de personnalisation | -1.5% | Mondial | Long terme (≥ 4 ans) |

| Hausse des coûts d'assurance cyber-responsabilité augmentant le coût total de possession | -1.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Réglementations multi-juridictions entravant les déploiements transfrontaliers en Europe et en Asie-Pacifique | -1.0% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Silos de données hérités ralentissant la migration vers le cloud vertical dans le secteur public

Les gouvernements font encore tourner des charges de travail critiques sur des ordinateurs centraux codés dans des langages obsolètes, avec des données stockées dans des formats propriétaires résistant à l'extraction, retardant la préparation au cloud. Les statuts de passation de marchés exigent souvent un hébergement sur site ou des topologies hybrides qui préservent les infrastructures amorties, diminuant l'attrait économique des conversions SaaS. Même lorsque les agences budgétisent la modernisation, FedRAMP ou la directive européenne NIS2 imposent des autorisations de sécurité qui ajoutent 12 à 18 mois de délai à chaque déploiement. La Commission européenne a alloué 7,5 milliards EUR à l'informatique du secteur public sur la période 2021-2027, mais les progrès restent inégaux car les États membres jonglent avec des priorités concurrentes et une capacité spécialisée limitée. Tant que les utilitaires de migration automatisée n'auront pas atteint leur maturité, ces nœuds hérités continueront de freiner l'élan du secteur public.

Pénurie de talents maîtrisant les domaines métier limitant la vitesse de personnalisation

Les implémentations verticales exigent des experts qui associent la connaissance du secteur aux compétences sur la plateforme, un profil de talent que les universités cultivent rarement. Les pénuries mondiales pourraient laisser 85 millions de postes technologiques non pourvus d'ici 2030, avec des lacunes aiguës en informatique de la santé, en modélisation financière et en automatisation industrielle. Les fournisseurs signalent des attentes d'un an pour recruter des consultants en flux de travail cliniques ou des architectes de solutions de risque de crédit, allongeant les délais des projets et faisant gonfler les heures facturables. Les gouvernements poussent des initiatives de reconversion, mais la plupart des programmes mettent l'accent sur la programmation générique plutôt que sur la configuration spécifique au domaine, laissant le décalage fondamental non résolu. Sans pipelines coordonnés entre l'industrie et le monde académique, la pénurie de talents continuera de ralentir la personnalisation et de contraindre le déploiement à grande échelle des logiciels verticaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud renforcée par les gains de composabilité

Les solutions cloud détenaient une part dominante de 71,22 % du marché des logiciels verticaux en 2025, et le segment devrait afficher un TCAC de 11,96 % jusqu'en 2031. Cette avance reflète une préférence décisive des acheteurs pour la tarification par abonnement, les ressources à mise à l'échelle automatique et les architectures en microservices qui accélèrent les mises à jour de fonctionnalités et les correctifs de sécurité. Comme les clouds sectoriels intègrent des contrôles de conformité de référence, les équipes d'approvisionnement bénéficient de cycles d'audit plus courts et d'approbations plus rapides, approfondissant l'adoption dans les secteurs bancaire, de la santé et de la construction. Les déploiements sur site persistent dans les environnements de défense et d'infrastructure critique, où les réseaux isolés restent obligatoires, mais la croissance est marginale car les fonds de modernisation se déplacent vers des parcs hybrides ou entièrement cloud.

Les topologies hybrides qui conservent les données sensibles en local tout en déplaçant l'analytique vers le cloud offrent une voie de transition pour les organisations réglementées, mais elles ajoutent de la complexité dans la fédération des identités et la synchronisation des données. Des normes telles qu'ISO 22301 pour la continuité des activités et ISO 27017 pour la sécurité du cloud apparaissent désormais dans presque chaque appel d'offres, établissant des attentes de base en matière de disponibilité et de chiffrement. Les hyperscalers répondent avec des régions cloud souveraines qui satisfont aux règles de résidence sans sacrifier l'élasticité, élargissant le bassin adressable d'abonnements cloud au sein du marché des logiciels verticaux.

Par taille d'organisation : les PME exploitent les SaaS verticaux pour contourner les contraintes héritées

Les petites et moyennes entreprises représentaient 57,63 % des revenus de 2025 et devraient se développer à un TCAC de 11,93 % entre 2026 et 2031. Les plateformes axées sur le mobile livrées avec des flux de travail prédéfinis, des mises à jour automatisées et des rapports réglementaires intégrés permettent aux petites entreprises de contourner la lourde charge informatique autrefois requise pour la planification des ressources d'entreprise. Les cliniques, les fabricants sous contrat et les détaillants spécialisés migrent souvent directement des feuilles de calcul vers des suites cloud, réalisant des gains de productivité en quelques semaines. Le programme Europe numérique de l'Union européenne canalise des subventions et des formations vers la numérisation des PME, accélérant les décisions d'achat.

Les grandes entreprises, qui représentaient 42,37 % des ventes de 2025, font face à des feuilles de route de migration pluriannuelles et à des intégrations héritées intégrées qui ralentissent les déploiements, bien que les projets pilotes au sein de divisions individuelles deviennent courants. Ces entreprises choisissent de plus en plus des architectures composables, afin que les équipes régionales puissent intégrer des modules fiscaux, de paie ou de confidentialité localisés sans attendre les publications de modèles mondiaux. Les feuilles de route des fournisseurs qui promettent des API rétrocompatibles et une configuration sans code séduisent les deux groupes, mais l'agilité relative des PME maintient leur courbe d'adoption plus prononcée, renforçant leur leadership dans la croissance des parts du marché des logiciels verticaux.

Par secteur d'activité des utilisateurs finaux : la santé domine les parts, l'agriculture affiche la croissance la plus rapide

La santé et les sciences de la vie représentaient 21,36 % des revenus de 2025, soutenues par la modernisation des dossiers de santé électroniques, l'adoption de la télésanté et des indicateurs de remboursement basé sur la valeur plus stricts. Les prestataires privilégient les plateformes certifiées HL7 FHIR pour l'interopérabilité, permettant un échange de données transparent avec les payeurs et les réseaux de recherche. Le secteur BFSI suit, porté par les mandats de banque ouverte qui exigent des moteurs de risque en temps réel et une orchestration des consentements. Ces secteurs exigent des pistes d'audit rigoureuses, positionnant les suites dédiées en avance sur les alternatives horizontales.

L'agriculture enregistre la croissance la plus rapide avec un TCAC de 13,12 %, car les applications d'agriculture de précision combinent l'imagerie satellitaire, la télémétrie IoT des sols et les registres de crédits carbone pour augmenter les rendements et ouvrir de nouvelles sources de revenus. Les incitations gouvernementales au Brésil et en Argentine subventionnent l'adoption, tandis que le capital-risque soutient plus de 1 200 startups AgTech en Amérique latine. Les secteurs verticaux de l'éducation, du gouvernement et des médias se développent également, portés par des modèles d'enseignement hybrides, la numérisation des services aux citoyens et la monétisation centrée sur le streaming. Collectivement, ces cas d'usage variés diversifient la demande et élargissent le marché des logiciels verticaux à travers les secteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : la GRC domine, la GCA progresse sous l'impulsion des impératifs de résilience

La gestion de la relation client représentait 24,72 % des revenus de 2025, les entreprises cherchant à assurer un engagement omnicanal et des profils clients unifiés. Les modules d'approche automatisée, de chatbots de service et d'analytique de vente incitative prédictive sont désormais livrés préconfigurés pour les secteurs bancaire, de la santé et de l'hôtellerie, réduisant l'effort de personnalisation. Le suivi intégré des consentements s'aligne sur le renforcement des règles de confidentialité des données, faisant de la GRC une ancre indispensable dans de nombreuses feuilles de route de transformation numérique.

La gestion de la chaîne d'approvisionnement devrait progresser à un TCAC de 12,33 % jusqu'en 2031, reflétant l'urgence des entreprises à renforcer la logistique face aux changements tarifaires et à la relocalisation. Les suites modernes intègrent la détection de la demande, l'orchestration des stocks et le suivi des émissions, alignant la résilience opérationnelle avec les déclarations de durabilité. Les offres ERP verticales continuent de regrouper les finances, les ressources humaines et les registres de production, mais la croissance est plus stable car de nombreuses entreprises disposent déjà de fonctionnalités de base. Les applications de gestion des ressources humaines évoluent vers des moteurs de planification basés sur les compétences, préparant les entreprises aux pénuries de talents imminentes soulignées par l'Organisation internationale du travail. Ensemble, ces dynamiques confirment que la profondeur des flux de travail, la préparation réglementaire et les informations basées sur les données restent des facteurs décisifs guidant les dépenses au niveau des applications dans le secteur des logiciels verticaux.

Analyse géographique

L'Amérique du Nord représentait 42,38 % des revenus mondiaux en 2025, portée par des dépenses sophistiquées dans les secteurs de la santé, du BFSI et de la technologie. Les prestataires américains accélèrent les achats de logiciels pour se conformer aux mandats d'interopérabilité, tandis que les exportateurs de ressources naturelles du Canada adoptent des suites de reporting ESG. Les fabricants mexicains déploient des plateformes verticales pour se conformer aux règles d'origine de l'ACEUM, reflétant le resserrement des chaînes d'approvisionnement. Bien que la région ait progressé de 10,1 % entre 2020 et 2025, sa part diminue progressivement à mesure que les marchés émergents se développent plus rapidement. L'Amérique du Sud devrait progresser à 11,8 % jusqu'en 2031. Le déploiement de la banque ouverte au Brésil et les incitations à l'agriculture de précision en Argentine stimulent l'adoption des SaaS verticaux dans la finance et l'agriculture. Les blocs commerciaux régionaux favorisent l'interopérabilité, encourageant l'adoption transfrontalière de plateformes dans les secteurs minier, énergétique et logistique.

L'Europe représentait 28,4 % des revenus de 2025, avec le RGPD, la prochaine loi sur les données et l'Espace européen des données de santé stimulant les dépenses axées sur la conformité. Les subventions Industrie 4.0 en Allemagne et Industrie du Futur en France stimulent l'adoption des logiciels de fabrication, tandis que la divergence réglementaire post-Brexit du Royaume-Uni crée des exigences de double conformité, renforçant la demande d'outils spécialisés. L'Asie-Pacifique devrait croître à 12,1 % jusqu'en 2031. L'initiative Chine numérique en Chine, la feuille de route Société 5.0 au Japon et le programme d'incitation liée à la production en Inde canalisent tous des subventions vers la fabrication intelligente, le commerce électronique et la santé numérique. Le New Deal de la Corée du Sud amplifie les déploiements d'IA et de 5G, et les gouvernements de l'ASEAN coordonnent les règles de confidentialité transfrontalières, facilitant l'expansion des SaaS. Ces investissements élargissent collectivement la taille adressable du marché des logiciels verticaux dans la région la plus peuplée du monde.

Le Moyen-Orient et l'Afrique afficheront le TCAC régional le plus rapide à 12,56 %. Les États du Conseil de coopération du Golfe investissent dans des solutions d'e-gouvernement, de tourisme et de santé numérique alignées sur les agendas de diversification nationale, tandis que le Kenya, le Nigeria et l'Afrique du Sud développent des écosystèmes de technologie financière qui contournent la dépendance aux réseaux de cartes. Les protocoles de libre-échange continentaux et les systèmes panafricains d'identité numérique abaissent encore les barrières à l'adoption, positionnant la région comme une frontière clé pour le marché des logiciels verticaux.

Paysage concurrentiel

Le marché des logiciels verticaux est modérément concentré, les dix plus grands fournisseurs représentant environ 35 % des revenus de 2025, laissant un espace significatif aux spécialistes de niche pour prospérer. Les leaders en termes d'échelle ancrent leurs positions grâce à une conformité certifiée, une couverture approfondie des flux de travail et des contrats clients pluriannuels qui limitent le taux d'attrition. Les barrières à l'entrée sur le marché restent faibles pour les startups natives au cloud, mais une expansion soutenue dépend toujours de l'expertise du domaine et de la focalisation sur la mise sur le marché. Dans l'ensemble, la rivalité est intense, mais le pouvoir de fixation des prix varie considérablement selon le secteur et la criticité réglementaire de chaque application. La plupart des segments ressemblent donc à un patchwork de marques dominantes et de longues traînes de fournisseurs plus petits.

Les leaders spécialisés tels que Veeva Systems dans les sciences de la vie, Guidewire Software dans l'assurance dommages et Procore Technologies dans la construction maintiennent des avantages concurrentiels défendables en intégrant directement les réglementations sectorielles et les flux de travail de meilleures pratiques dans leurs bases de code. Les géants horizontaux contre-attaquent cette stratégie de profondeur ; Microsoft, Salesforce, Oracle et SAP proposent désormais des clouds sectoriels dédiés, des modèles de données préconfigurés et des équipes de vente spécialisées pour capter des parts dans les secteurs réglementés. Leur succès varie car les acheteurs pèsent encore l'étendue de l'écosystème par rapport à l'immersion dans le domaine offerte par des concurrents plus petits. Des partenaires tels que les intégrateurs de systèmes mondiaux et les hyperscalers font souvent pencher la balance dans les résultats concurrentiels en regroupant des services de migration ou en offrant des tarifs d'infrastructure préférentiels. Les coentreprises et les accords de marque blanche se multiplient donc à mesure que les fournisseurs cherchent à combler les lacunes de capacités sans un long développement interne.

Les regroupements par capital-investissement menés par Constellation Software continuent d'agréger des dizaines de fournisseurs verticaux sous-dimensionnés, gagnant des économies de portée tout en préservant l'autonomie des marques pour protéger la fidélité des clients. Le capital-risque soutient des challengers natifs à l'IA qui combinent l'automatisation des flux de travail avec des paiements intégrés et des places de marché de données, remodelant des niches sous-numérisées comme les services sur le terrain et la vente au détail spécialisée. L'IA générative, la provenance par chaîne de blocs et l'orchestration en faible code émergent comme les nouveaux champs de bataille, déplaçant la concurrence des listes de fonctionnalités vers la précision algorithmique et les effets de réseau des données. Ces forces garantissent collectivement que les cycles d'innovation restent vifs, que les pipelines d'acquisition restent actifs et que la dynamique concurrentielle évolue rapidement sur le marché des logiciels verticaux.

Leaders du secteur des logiciels verticaux

Constellation Software Inc.

Verisk Analytics, Inc.

athenahealth, Inc.

Bio-Logic Science Instruments SA

VetBadger LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Veeva Systems a acquis Crossix Solutions pour 430 millions USD afin de renforcer l'analytique de l'efficacité marketing en temps réel.

- Décembre 2025 : Shopify a lancé Commerce Components, permettant aux entreprises d'intégrer le paiement et la gestion des stocks Shopify dans leurs systèmes existants.

- Novembre 2025 : Procore Technologies s'est associé à Autodesk pour synchroniser la modélisation des informations du bâtiment et les opérations sur le terrain pour les entrepreneurs.

- Octobre 2025 : ServiceTitan a levé 250 millions USD lors d'un financement de série F pour s'étendre à l'international et ajouter une planification alimentée par l'IA.

Portée du rapport mondial sur le marché des logiciels verticaux

Le rapport sur le marché des logiciels verticaux est segmenté par modèle de déploiement (cloud et sur site), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur d'activité des utilisateurs finaux (BFSI, santé et sciences de la vie, éducation, gouvernement et juridique, médias, divertissement et hôtellerie, habillement et prêt-à-porter, agriculture et exploitation agricole, autres secteurs d'activité des utilisateurs finaux), application (gestion de la relation client, planification des ressources d'entreprise, gestion de la chaîne d'approvisionnement, gestion des ressources humaines) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Cloud |

| Sur site |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Éducation |

| Gouvernement et juridique |

| Médias, divertissement et hôtellerie |

| Habillement et prêt-à-porter |

| Agriculture et exploitation agricole |

| Autres secteurs d'activité des utilisateurs finaux |

| Gestion de la relation client |

| Planification des ressources d'entreprise |

| Gestion de la chaîne d'approvisionnement |

| Gestion des ressources humaines |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud | ||

| Sur site | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Santé et sciences de la vie | |||

| Éducation | |||

| Gouvernement et juridique | |||

| Médias, divertissement et hôtellerie | |||

| Habillement et prêt-à-porter | |||

| Agriculture et exploitation agricole | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par application | Gestion de la relation client | ||

| Planification des ressources d'entreprise | |||

| Gestion de la chaîne d'approvisionnement | |||

| Gestion des ressources humaines | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des logiciels verticaux devrait-il croître jusqu'en 2031 ?

La taille du marché des logiciels verticaux devrait passer de 164,06 milliards USD en 2026 à 282,98 milliards USD d'ici 2031, enregistrant un TCAC de 11,52 %.

Quel modèle de déploiement domine les dépenses actuelles ?

Les solutions cloud détenaient 71,22 % des revenus de 2025 et continuent de surpasser les alternatives sur site.

Quel segment se développe le plus rapidement par secteur d'activité des utilisateurs finaux ?

L'agriculture est le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un TCAC de 13,12 % grâce aux logiciels d'agriculture de précision.

Quelle région offre le plus grand potentiel de croissance ?

Le Moyen-Orient et l'Afrique devraient afficher le TCAC régional le plus rapide à 12,56 % jusqu'en 2031.

Qui sont les principaux leaders spécialisés dans les logiciels verticaux ?

Des entreprises telles que Veeva Systems, Guidewire Software et Procore Technologies occupent des positions solides dans les sciences de la vie, l'assurance et la construction respectivement.

Pourquoi les applications de gestion de la chaîne d'approvisionnement gagnent-elles en dynamisme ?

Les entreprises numérisent les achats, les stocks et la logistique pour gérer les changements tarifaires et la relocalisation, propulsant les applications de gestion de la chaîne d'approvisionnement à un TCAC de 12,33 %.

Dernière mise à jour de la page le: