Taille et Part du Marché des Solutions et Services de Surveillance Météorologique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 4.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions et Services de Surveillance Météorologique par Mordor Intelligence

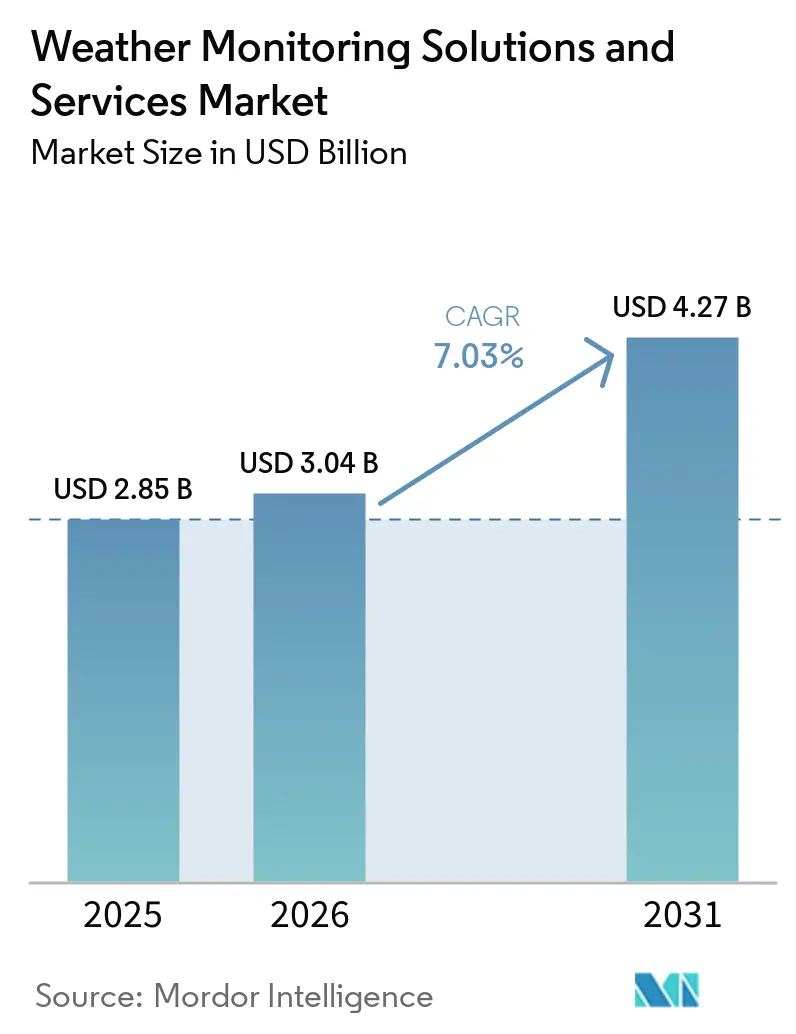

La taille du marché des solutions et services de surveillance météorologique était évaluée à 2,85 milliards USD en 2025 et devrait croître de 3,04 milliards USD en 2026 pour atteindre 4,27 milliards USD d'ici 2031, à un CAGR de 7,03 % durant la période de prévision (2026-2031). Les gestionnaires de réseaux électriques, les assureurs et les agriculteurs exigent désormais des prévisions à la résolution inférieure au kilomètre et à la minute, poussant les fournisseurs à combiner les données satellitaires, radar, drone et IoT dans un seul moteur de décision. Les gouvernements financent des modernisations nationales de radars et des déploiements de stations automatiques, tandis que les entreprises privées passent de l'achat ponctuel de matériel à des abonnements analytiques qui transforment les données météorologiques brutes en orientations opérationnelles. Les fabricants de capteurs répondent aux contraintes de bande passante et d'alimentation avec des microprogrammes de calcul en périphérie, et les acteurs du logiciel monétisent les règles de données ouvertes en vendant un accès API à des prévisions hyperlocales immédiates. Ensemble, ces tendances renforcent une demande soutenue pour des plateformes intégrées, garantissant que le marché des solutions et services de surveillance météorologique reste sur une trajectoire de croissance durable.

Principaux Enseignements du Rapport

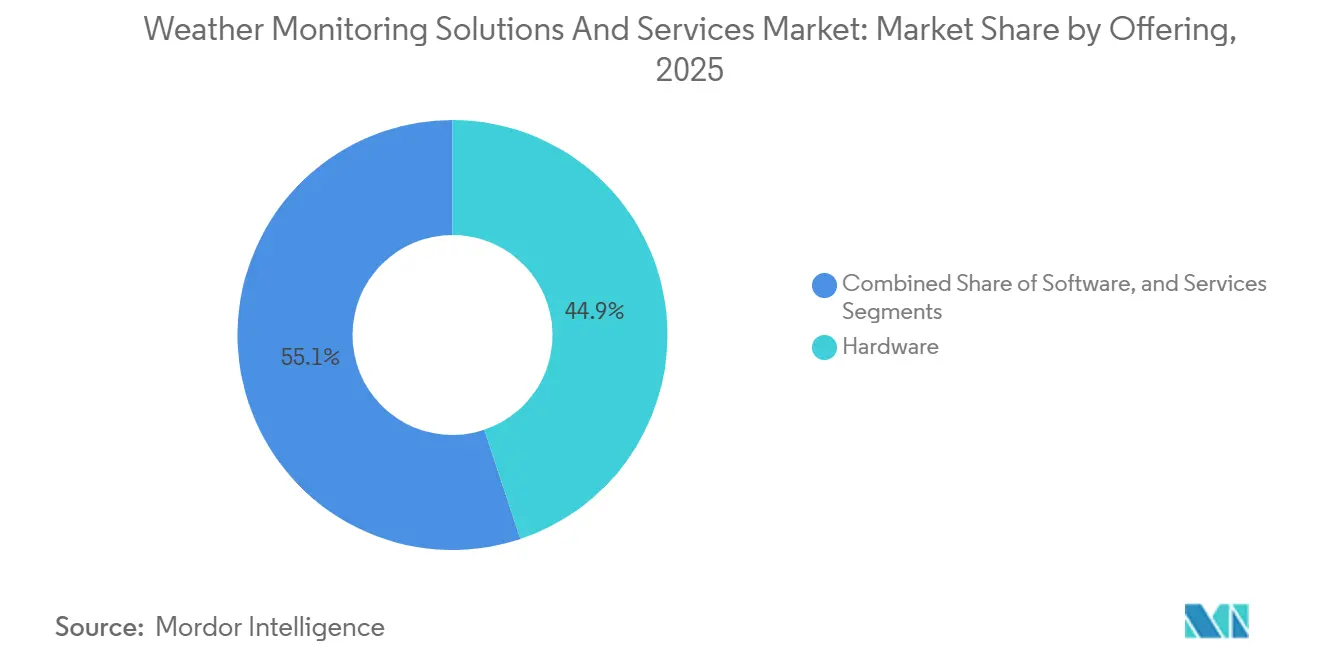

- Par offre, le matériel a dominé avec 44,87 % de la part du marché des solutions et services de surveillance météorologique en 2025, tandis que les services devraient se développer à un CAGR de 8,11 % jusqu'en 2031.

- Par type de système, les systèmes satellitaires représentaient 34,25 % de la part en 2025, et les drones météorologiques/systèmes sans pilote progressent à un CAGR de 7,89 % sur la période de prévision.

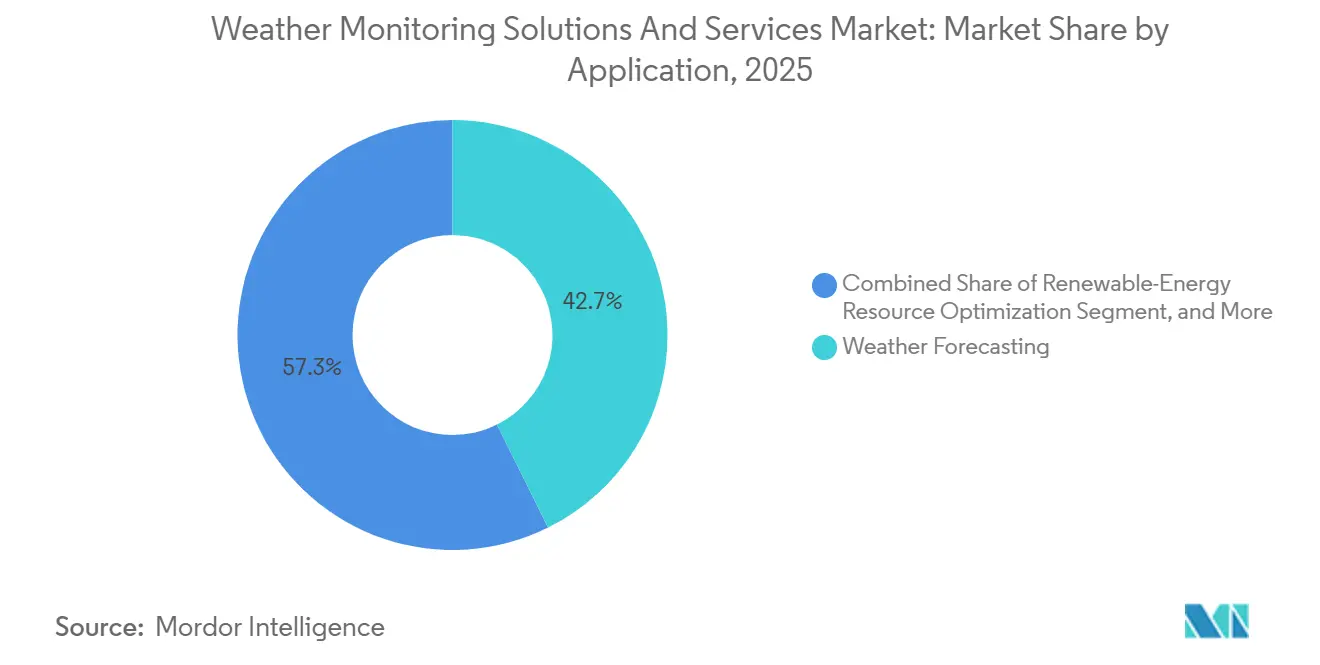

- Par application, les prévisions météorologiques ont capté 42,67 % des revenus en 2025, tandis que la gestion des catastrophes et de la sécurité publique devrait croître à un CAGR de 7,61 % jusqu'en 2031.

- Par secteur d'utilisation final, l'énergie et les services publics représentaient 27,56 % des dépenses en 2025, et l'agriculture devrait afficher un CAGR de 7,53 % durant 2026-2031.

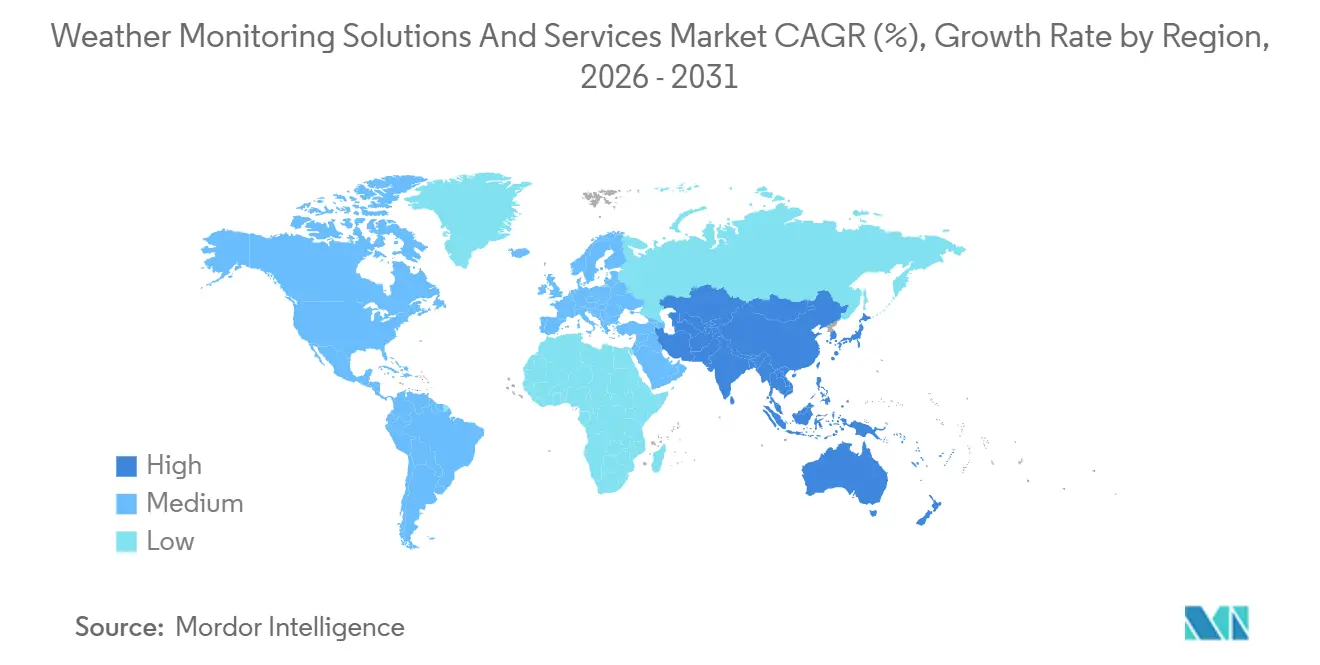

- Par géographie, l'Amérique du Nord a contribué à 36,67 % des revenus mondiaux en 2025, l'Asie-Pacifique devant enregistrer le CAGR régional le plus rapide à 7,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Solutions et Services de Surveillance Météorologique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande en Énergies Renouvelables pour une Évaluation Précise des Ressources | +1.4% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Augmentation des Événements Météorologiques Extrêmes Liée au Changement Climatique | +1.3% | Zones côtières d'Asie-Pacifique, couloirs d'ouragans d'Amérique du Nord, plaines inondables européennes | Long terme (≥4 ans) |

| Adoption de l'Agriculture de Précision et de l'Agriculture Intelligente | +1.2% | Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Déploiement Croissant de Réseaux de Capteurs Connectés à l'IoT | +1.1% | Asie-Pacifique, Afrique, déploiements mondiaux | Court terme (≤2 ans) |

| Mandats Gouvernementaux pour la Conformité à la Sécurité Aéronautique et Maritime | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Émergence de Constellations de Nanosatellites en Orbite Basse Terrestre | +0.8% | États-Unis, Europe, Chine | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande en Énergies Renouvelables pour une Évaluation Précise des Ressources

Les services publics et les développeurs de projets exigent désormais des prévisions à 1 kilomètre et 15 minutes pour équilibrer les réseaux à forte pénétration éolienne et solaire. Le Centre européen pour les prévisions météorologiques à moyen terme a introduit un système de prévision par intelligence artificielle qui fournit des prédictions mondiales à 10 jours en moins de 60 secondes, permettant aux opérateurs d'exécuter rapidement des scénarios d'ensemble. La plateforme Compass de Vaisala fusionne les images satellitaires, les profils de drones et les capteurs au sol pour élaborer des courbes d'irradiance spécifiques aux sites qui améliorent l'utilisation des actifs. Les lidars flottants et les drones météorologiques déployés en mer du Nord réduisent l'erreur de modélisation du sillage des turbines de 15 %, réduisant les budgets de maintenance des parcs offshore. À mesure que davantage de juridictions légifèrent des objectifs de neutralité carbone, les investisseurs considèrent l'intelligence météorologique granulaire comme une infrastructure de projet essentielle plutôt qu'une assurance facultative.

Augmentation des Événements Météorologiques Extrêmes Liée au Changement Climatique

Les pertes assurées dues aux inondations, ouragans et incendies de forêt ont dépassé 100 milliards USD en 2024, durcissant les exigences de réassurance pour les modèles de risques hyperlocaux.[1]Munich Re Analytics, "Pertes dues aux catastrophes naturelles 2024," munichre.com L'Union européenne consacre 70 milliards EUR (77 milliards USD) annuellement aux infrastructures d'adaptation, finançant des réseaux denses de pluviomètres et des radars en bande X pour la défense contre les crues soudaines alpines.[2]Commission européenne DG CLIMA, "Financement de l'adaptation Budget 2026," ec.europa.eu La modernisation des radars à double polarisation de la NOAA améliore les estimations de la taille des grêlons qui sous-tendent les déclencheurs d'évacuation municipaux. Le Japon intègre des capteurs dans les tunnels d'eaux pluviales pour automatiser la fermeture des vannes d'inondation, passant d'un contrôle réactif à un contrôle anticipatif. La fréquence des catastrophes à un milliard de dollars continue de doubler, mais les délais d'alerte restent bloqués à 13 minutes, soulignant la nécessité de radars à réseau phasé et de prévisions immédiates par apprentissage automatique.

Adoption de l'Agriculture de Précision et de l'Agriculture Intelligente

L'irrigation à débit variable, la prédiction du gel et les modèles de ravageurs dépendent de données microclimatiques absentes des services de vulgarisation traditionnels. Le réseau iMetos de Pessl Instruments permet aux vignobles de planifier les traitements fongicides dans des fenêtres de 6 heures, réduisant l'utilisation de produits chimiques de 30 %. Davis Instruments couple l'analyse des heures de froid pour augmenter les rendements des cultures à coque jusqu'à 15 % en Australie et en Arizona. Le programme Mausam 2.0 de l'Inde installe 1 800 stations automatiques qui envoient des conseils par SMS aux petits exploitants, illustrant comment l'investissement public libère la demande d'abonnements privés. Là où les coûts de l'eau, de la main-d'œuvre et des intrants convergent, les agriculteurs budgétisent les données météorologiques au même titre que les semences et les engrais.

Déploiement Croissant de Réseaux de Capteurs Connectés à l'IoT

Les nœuds LoRaWAN coûtant moins de 200 USD transmettent des signaux sur 10 kilomètres, contournant les zones mortes cellulaires. Le réseau Mesonet du Maine a ajouté 45 de ces stations en 2024, affinant les prévisions de chutes de neige pour les agences routières. Le réseau de 126 stations de l'État de New York alimente les tableaux de bord d'urgence avec des données sur la foudre et l'humidité du sol. Le projet pilote alpin du Kirghizistan a inspiré des déploiements de l'OMM à travers l'Asie centrale dans le cadre du programme Alertes précoces pour tous. Le réseau de 50 stations du delta du Mékong au Vietnam combine la détection de la salinité et du niveau d'eau pour affiner la planification de la riziculture. La baisse des coûts marginaux démocratise les observations, améliorant les compétences de prévision de base dans les régions pauvres en données.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Élevés pour les Radars Avancés et les Charges Utiles Satellitaires | -0.9% | Afrique, Asie du Sud, Amérique centrale | Moyen terme (2-4 ans) |

| Silos de Données Propriétaires et Restrictions de Partage | -0.6% | Moyen-Orient, parties de l'Asie | Long terme (≥4 ans) |

| Manque de Laboratoires d'Étalonnage Certifiés dans les Marchés Émergents | -0.4% | Afrique, Asie du Sud, Asie centrale, îles du Pacifique | Long terme (≥4 ans) |

| Tension sur l'Approvisionnement en Lithium pour les Batteries de Capteurs Distants | -0.3% | Mondial | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Élevés pour les Radars Avancés et les Charges Utiles Satellitaires

Les radars à double polarisation en bande S se vendent entre 1 million et 5 millions USD par unité, hors coûts de site et d'alimentation qui ajoutent 15 % sur le cycle de vie.[3]Bureau des achats de la NOAA, "Profil de coût des modernisations de radars à double polarisation," noaa.gov Les imageurs satellitaires atteignent 200 millions USD, dépassant largement les budgets météorologiques de 80 % des États membres de l'OMM. L'Espagne a dépensé 25 millions EUR (27,5 millions USD) pour 18 nouveaux radars, consommant 40 % de son plan d'investissement 2024. Les prototypes de radars à réseau phasé sont tarifés à 15 millions USD, limitant le déploiement aux champs de recherche américains et japonais. Les économies émergentes acceptent une couverture plus grossière avec des stations automatiques à 5 000 USD, sacrifiant le délai d'alerte pour l'accessibilité financière.

Silos de Données Propriétaires et Restrictions de Partage

De nombreux fournisseurs privés interdisent la redistribution des flux radar ou satellitaires, obligeant les acheteurs à acquérir des ensembles de données redondants. La Résolution 40 de l'OMM promeut l'échange libre, mais son application reste volontaire, et plusieurs États classifient les données radar comme sensibles.[4]Secrétariat de l'OMM, "Directives d'échange de données de la Résolution 40," wmo.int Les entreprises d'énergie offshore collectent des observations marines à haute résolution mais les partagent rarement, dégradant la précision des prévisions côtières. Copernicus impose l'ouverture des images Sentinel et a généré 5 000 applications en aval, mais aucun cadre similaire n'existe dans une grande partie de l'Asie-Pacifique. Les intégrateurs doivent écrire des analyseurs syntaxiques personnalisés pour des protocoles IoT disparates, augmentant les coûts logiciels de 25 % et ralentissant le déploiement des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Offre : Les Services Gagnent en Dynamisme à Mesure que les Abonnements se Développent

Le segment des services se développe à un CAGR de 8,11 % durant la période de prévision, dépassant la part de revenus de 44,87 % du matériel en 2025. Les négociants en énergies renouvelables, les compagnies aériennes et les municipalités préfèrent les contrats basés sur les résultats qui regroupent l'ingestion, le contrôle qualité et l'analyse, convertissant les dépenses d'investissement en dépenses d'exploitation dans le marché des solutions et services de surveillance météorologique. Baron Services a lancé une API en marque blanche en 2025 permettant aux entreprises de logistique d'intégrer des alertes sans recruter de météorologues. La Série C de 22 millions USD de Meteomatics soutient le profilage par drone vendu sous licences annuelles. Les ventes de matériel ancrent encore les marchés publics gouvernementaux tels que le déploiement de 1 800 stations en Inde, mais les cycles de remplacement de 10 ans plafonnent la croissance. L'orientation vers les services porte les marges des fournisseurs à 25 %, soit le double de celles du matériel de capteurs, renforçant le pivot vers les revenus récurrents.

Les plateformes de deuxième génération illustrent une économie hybride. Vaisala regroupe des ensembles de capteurs avec son moteur cloud Compass, fournissant des courbes de vent corrigées des biais qui réduisent les pénalités d'écrêtement. Le WeatherBrain de Campbell Scientific transforme les flottes d'enregistreurs de données en cartes d'irrigation à débit variable auxquelles les agronomes accèdent via des licences logicielles. À mesure que la base installée s'étend, la fidélisation des clients augmente et les coûts de changement protègent les abonnements, soutenant les flux de trésorerie à long terme au sein du marché des solutions et services de surveillance météorologique.

Par Type de Système : Les Drones Comblent le Fossé Vertical

Les plateformes satellitaires détenaient 34,25 % de part en 2025, fournissant des images continentales mais avec des détails verticaux limités. Les drones météorologiques croissent à 7,89 % en profilant la couche de 0 à 5 kilomètres où se forme la convection sévère. Meteomatics exploite 30 Meteodrones en Norvège, réduisant l'erreur de prévision dans les vallées de 20 %. Les aéronefs Black Swift sont entrés dans le mur de l'ouragan Idalia en 2024, réduisant l'incertitude sur le lieu d'atterrissage de 20 kilomètres. Les stations au sol restent essentielles mais manquent les signaux de terrain complexe que les drones capturent à la demande.

Les radars passent à la double polarisation, distinguant la pluie de la grêle, tandis que les prototypes à réseau phasé balaient toutes les 30 secondes, mais les prix de 15 millions USD freinent la commercialisation. L'OMM stimule la croissance des stations LoRaWAN à faible coût en Afrique, mais l'absence de laboratoires d'étalonnage compromet la qualité des données. Les flottes intégrées combinant flux radar, drone et satellite sous-tendent la taille du marché des solutions et services de surveillance météorologique pour les alertes précoces multi-aléas, renforçant les programmes de résilience.

Par Application : La Gestion des Catastrophes s'Accélère grâce aux Politiques d'Alerte Précoce

Les prévisions météorologiques représentaient 42,67 % des revenus en 2025, au service des clients de l'aviation et de la radiodiffusion. La gestion des catastrophes et de la sécurité publique progresse plus rapidement à un CAGR de 7,61 %, portée par le financement de 3,1 milliards USD du programme Alertes précoces pour tous de l'OMM. La Grèce a mis en service sept radars et 12 capteurs de foudre en 2025 pour étendre les délais d'alerte aux crues soudaines à 30 minutes. Les souscripteurs d'assurance accordent désormais des réductions de primes là où les municipalités exploitent des systèmes d'alerte vérifiables, stimulant l'adoption des plateformes.

La surveillance climatique et l'optimisation des énergies renouvelables ajoutent une demande régulière. Transport Infrastructure Ireland a commandé 136 stations météorologiques routières en 2025, visant une économie de 20 % sur les produits de déverglaçage. Les opérateurs maritimes exploitent les prévisions de vagues pour éviter des pénalités de charte journalières de 500 000 USD. À mesure que les événements extrêmes s'intensifient, les gouvernements intègrent des indicateurs de performance des alertes dans les marchés publics, ancrant les dépenses de gestion des catastrophes au sein de la taille globale du marché des solutions et services de surveillance météorologique.

Par Secteur d'Utilisation Final : L'Agriculture Affiche la Plus Forte Progression

L'énergie et les services publics représentaient 27,56 % des dépenses en 2025, utilisant les données de foudre pour protéger les réseaux. L'agriculture croît le plus rapidement à un CAGR de 7,53 %, portée par les besoins microclimatiques des vergers et vignobles à haute valeur ajoutée. Les stations iMetos et EnviroMonitor quantifient les heures de froid et l'évapotranspiration, permettant aux agriculteurs de réduire les intrants et d'augmenter les rendements. En Inde, les conseils au niveau des districts issus de Mausam 2.0 parviennent aux petits exploitants par SMS, transformant les capteurs publics en outils de décision privés. L'aviation maintient une demande stable grâce à la conformité à l'Annexe 3 de l'OACI pour la portée visuelle de piste et le cisaillement du vent.

Tandis que les niches dans les secteurs maritime, logistique et médiatique capitalisent sur l'accès aux API et les applications premium, leur succès en matière de fidélisation des utilisateurs repose davantage sur la qualité de l'interface que sur la simple précision des données. L'intégration croissante des données météorologiques avec les outils d'analyse prédictive stimule davantage l'innovation dans ces secteurs. De plus, les avancées en analyse pilotée par l'intelligence artificielle améliorent la convivialité des données météorologiques, les rendant plus exploitables pour les entreprises. Une convergence intersectorielle autour des capteurs IoT et de l'analyse en périphérie intègre les informations météorologiques dans les opérations quotidiennes, élargissant considérablement la part de marché des solutions et services de surveillance météorologique.

Analyse Géographique

L'Amérique du Nord a généré 36,67 % des revenus de 2025, ancrée par les modernisations FAA NextGen qui remplacent les réseaux de capteurs des années 1980 par des dispositifs en réseau signalant le givrage et les turbulences en temps réel. La NOAA a achevé sa modernisation à double polarisation de 160 sites radar en 2024, alimentant des systèmes d'alerte au niveau des comtés qui réduisent les fausses alarmes de tornades. Les opérateurs solaires au Texas et en Californie couvrent le risque d'écrêtement grâce à des flux d'irradiance probabilistes, traduisant les compétences de prévision en pénalités évitées. Le Canada a étendu WeatherBrain à l'échelle nationale d'ici 2025, monétisant la télémétrie de l'humidité du sol pour des cartes d'irrigation à débit variable.

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,78 %. Le programme Mausam 2.0 de l'Inde à 2 milliards USD a ajouté des unités Doppler à Leh et Prayagraj en 2025, sur la voie de 60 radars et 1 800 stations d'ici 2030. La Chine exploite 2 400 stations et 236 radars qui soutiennent son développement éolien offshore en mer de Chine méridionale. Le satellite Himawari-9 du Japon fournit des images toutes les 10 minutes pour le suivi des typhons, et Himawari-10 sera lancé en 2029 avec une meilleure détection des cendres volcaniques. Le GEO-KOMPSAT-2A de la Corée ajoute des images de qualité de l'air à 2 kilomètres pour les avis de smog à Séoul. Le réseau multi-aléas de l'ASEAN partage les données radar au-delà des frontières, améliorant les alertes aux inondations de mousson.

L'Europe consacre 70 milliards EUR (77 milliards USD) annuellement aux travaux de résilience, modernisant les flottes de radars à double polarisation et finançant des charges utiles de nanosatellites. L'Espagne a remplacé ses radars obsolètes dans le cadre d'un contrat de 25 millions EUR en 2024, tandis que la Grèce a déployé de nouveaux capteurs pour les alertes aux incendies de forêt en 2025. Le Moyen-Orient investit dans la couverture radar et les prévisions d'ensemencement des nuages par intelligence artificielle. L'Amérique du Sud se modernise avec l'aide technique de l'OMM mais fait face à des pénuries de laboratoires d'étalonnage qui ralentissent la certification des capteurs. L'Afrique présente les lacunes les plus importantes ; le programme Alertes précoces pour tous vise une couverture totale de la population d'ici 2027 grâce à des nœuds LoRaWAN à faible coût et des sirènes communautaires. Ensemble, les programmes régionaux maintiennent un engagement large, garantissant que le marché des solutions et services de surveillance météorologique continue de se diversifier géographiquement.

Paysage Concurrentiel

Le marché des solutions et services de surveillance météorologique reste modérément fragmenté. Vaisala, Campbell Scientific et OTT Hydromet défendent leurs marges sur le matériel, tandis que les nouveaux entrants en mode logiciel en tant que service monétisent des API récurrentes. La station météorologique maritime AWS830 de Vaisala lancée en avril 2026 utilise un microprogramme de calcul en périphérie qui n'envoie que des indicateurs d'anomalie, réduisant la bande passante satellitaire de 40 %. La plateforme Rapid Analysis de Baron Services réduit les fausses alarmes météorologiques sévères de 25 %, remportant des contrats de gestion des urgences. Le profilage par drone de Meteomatics se vend sous des licences annuelles qui fournissent des prévisions à 1 kilomètre aux négociants en énergies renouvelables.

Les intégrateurs régionaux regroupent des nœuds LoRaWAN à 200 USD avec des analyses cloud, sous-cotant la télémétrie traditionnelle à 10 000 USD. La constellation de nanosatellites DeepSky de Tomorrow.io promet des estimations horaires de précipitations à 1 kilomètre, défiant les opérateurs géostationnaires établis. Le radar à réseau phasé pourrait doubler les délais d'alerte aux tornades, mais nécessite que le coût tombe en dessous de 8 millions USD pour sortir des bancs d'essai. La conformité aux normes d'échange de données de l'OMM et d'étalonnage ISO est désormais prise en compte dans les appels d'offres, influençant les listes de fournisseurs présélectionnés.

Les partenariats comblent les lacunes de capacités. Les fabricants de capteurs intègrent des modèles d'intelligence artificielle sous licence auprès d'entreprises de logiciel en tant que service, tandis que les opérateurs satellitaires téléchargent vers des clouds publics pour des crédits de données ouvertes. Les conceptions de calcul en périphérie réduisent la consommation d'énergie et permettent aux actifs offshore de s'auto-valider, élargissant les cas d'utilisation adressables. Le rythme des financements témoigne d'une confiance soutenue des investisseurs, soutenant l'innovation continue dans le secteur des solutions et services de surveillance météorologique.

Leaders du Secteur des Solutions et Services de Surveillance Météorologique

Vaisala Oyj

Campbell Scientific Inc.

OTT Hydromet GmbH

Gill Instruments Limited

ADB SAFEGATE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Avril 2026 : Vaisala a lancé la station météorologique maritime AWS830, une plateforme modulaire cybersécurisée pour les actifs éoliens offshore et pétroliers, réduisant les coûts de bande passante satellitaire de 40 % par rapport aux systèmes traditionnels.

- Avril 2026 : Airmar Technology a introduit l'instrument de station météorologique 300WX pour les utilisateurs maritimes de petits navires.

- Février 2026 : Gill Instruments a lancé le pluviomètre optique TruMet PW100, utilisant la diffusion laser pour distinguer la pluie de la neige et de la grêle.

- Janvier 2026 : OTT Hydromet a remporté un contrat USGS de 2,7 millions USD pour des équipements de surveillance hydrologique.

Périmètre du Rapport Mondial sur le Marché des Solutions et Services de Surveillance Météorologique

Le rapport sur le marché des solutions et services de surveillance météorologique est segmenté par offre (matériel, logiciel, services), type de système (stations au sol, systèmes satellitaires, radar météorologique, drones météorologiques/systèmes sans pilote), application (prévisions météorologiques, surveillance climatique et environnementale, gestion des catastrophes et de la sécurité publique, optimisation des ressources en énergies renouvelables), secteur d'utilisation final (agriculture, énergie et services publics, aviation et aéroports, marine et offshore, transport et logistique, gouvernement et défense, médias et services aux consommateurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel |

| Logiciel |

| Services |

| Stations au Sol |

| Systèmes Satellitaires |

| Radar Météorologique |

| Drones Météorologiques/Systèmes sans Pilote |

| Prévisions Météorologiques |

| Surveillance Climatique et Environnementale |

| Gestion des Catastrophes et de la Sécurité Publique |

| Optimisation des Ressources en Énergies Renouvelables |

| Agriculture |

| Énergie et Services Publics |

| Aviation et Aéroports |

| Marine et Offshore |

| Transport et Logistique |

| Gouvernement et Défense |

| Médias et Services aux Consommateurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Offre | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Type de Système | Stations au Sol | ||

| Systèmes Satellitaires | |||

| Radar Météorologique | |||

| Drones Météorologiques/Systèmes sans Pilote | |||

| Par Application | Prévisions Météorologiques | ||

| Surveillance Climatique et Environnementale | |||

| Gestion des Catastrophes et de la Sécurité Publique | |||

| Optimisation des Ressources en Énergies Renouvelables | |||

| Par Secteur d'Utilisation Final | Agriculture | ||

| Énergie et Services Publics | |||

| Aviation et Aéroports | |||

| Marine et Offshore | |||

| Transport et Logistique | |||

| Gouvernement et Défense | |||

| Médias et Services aux Consommateurs | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des solutions et services de surveillance météorologique d'ici 2031 ?

La taille du marché des solutions et services de surveillance météorologique devrait atteindre 4,27 milliards USD d'ici 2031, progressant à un CAGR de 7,03 % de 2026 à 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les services mènent la croissance, progressant à un CAGR de 8,11 % alors que les utilisateurs privilégient les abonnements analytiques aux achats ponctuels de capteurs.

Pourquoi les drones météorologiques attirent-ils les investissements ?

Les drones comblent les lacunes de profil vertical entre les stations au sol et les satellites, améliorant les prévisions pour les tempêtes sévères et les actifs énergétiques, et progressent à un CAGR de 7,89 %.

Quelle région devrait afficher la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 7,78 %, portée par des programmes de modernisation gouvernementaux à grande échelle tels que Mausam 2.0 en Inde.

Quelles contraintes pourraient ralentir la croissance du marché ?

Les coûts d'investissement élevés pour les radars et les satellites ainsi que les silos de données propriétaires pourraient réduire le CAGR prévu d'un total combiné de 1,5 point de pourcentage.

Comment le calcul en périphérie transforme-t-il le matériel météorologique ?

Les nouvelles plateformes de capteurs traitent les données localement et ne transmettent que des indicateurs d'anomalie, réduisant les coûts de bande passante et améliorant la résilience cybernétique.

Dernière mise à jour de la page le: