Taille et parts de marché des systèmes d'information géographique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.58 Milliards de dollars |

| Taille du Marché (2031) | 31.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.94% CAGR |

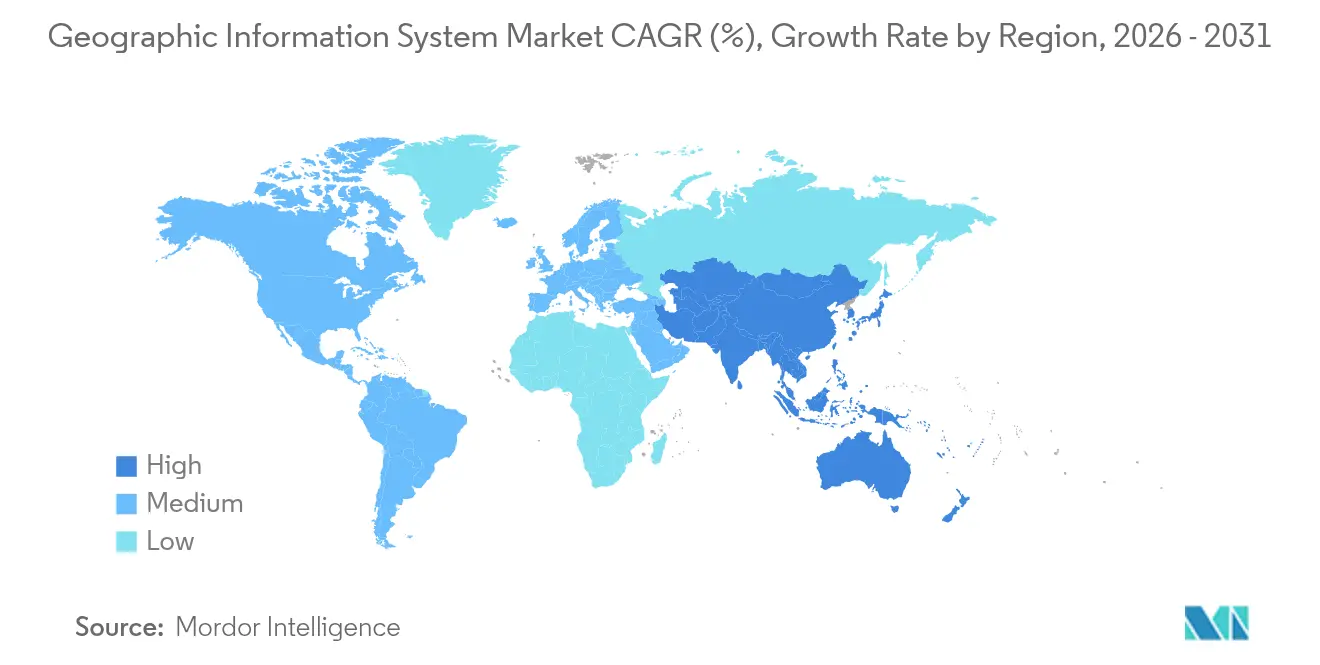

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

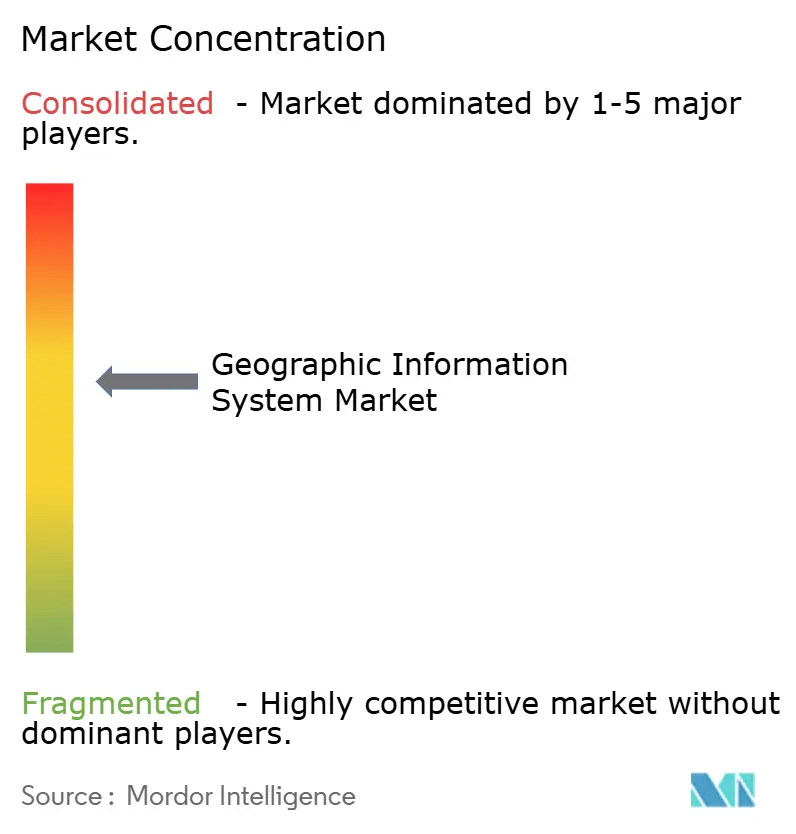

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information géographique par Mordor Intelligence

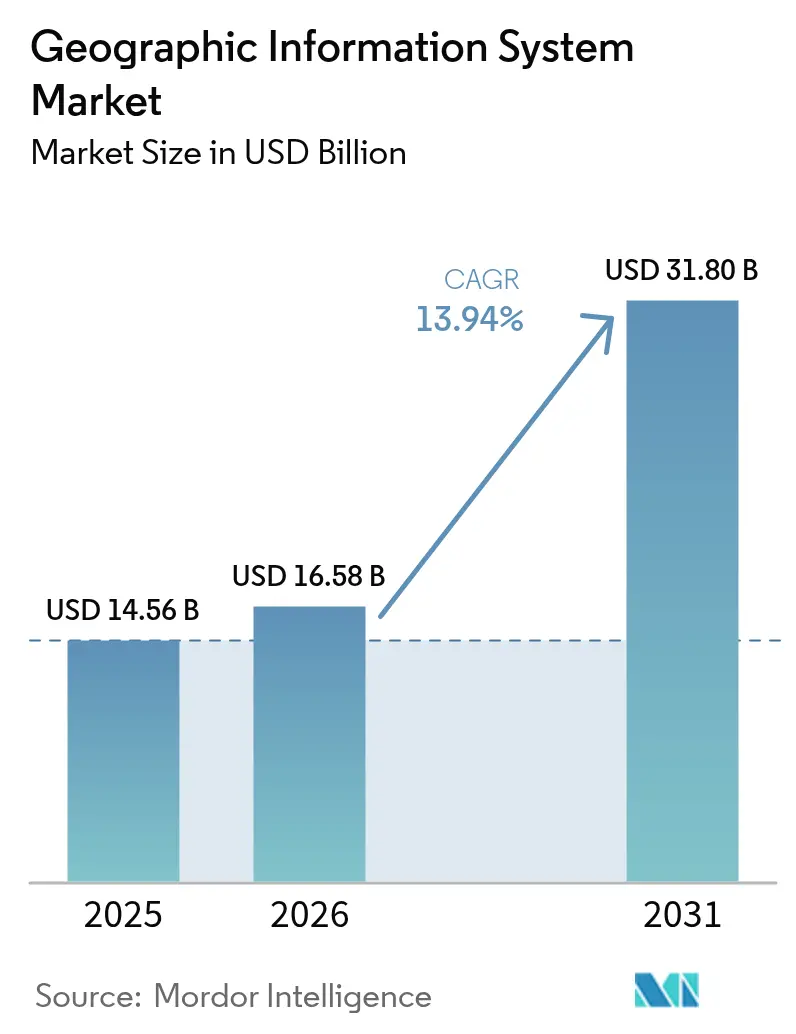

La taille du marché des systèmes d'information géographique était évaluée à 14,56 milliards USD en 2025 et devrait croître de 16,58 milliards USD en 2026 pour atteindre 31,8 milliards USD d'ici 2031, à un TCAC de 13,94 % durant la période de prévision (2026-2031). Le déploiement rapide des villes intelligentes, les mandats nationaux de données ouvertes et les déploiements natifs dans le cloud maintiennent la demande sur une trajectoire ascendante. L'extraction automatisée de caractéristiques à partir d'images de moins de 30 cm de résolution et l'analyse spatiale en temps réel réduisent désormais la latence décisionnelle de plusieurs semaines à quelques minutes, stimulant l'adoption dans les domaines du transport, du pétrole et du gaz, et de la sécurité publique. [1]Satellogic, "Repousser l'intelligence vers la périphérie : la vision de Satellogic pour l'observation de la Terre propulsée par l'IA," SATELLOGIC.COM Les fournisseurs qui associent IA, traitement en périphérie et services gérés continuent de gagner des parts de marché, les entreprises accordant la priorité à l'évolutivité et à l'intégration cybersécurisée avec les réseaux opérationnels.

Principaux enseignements du rapport

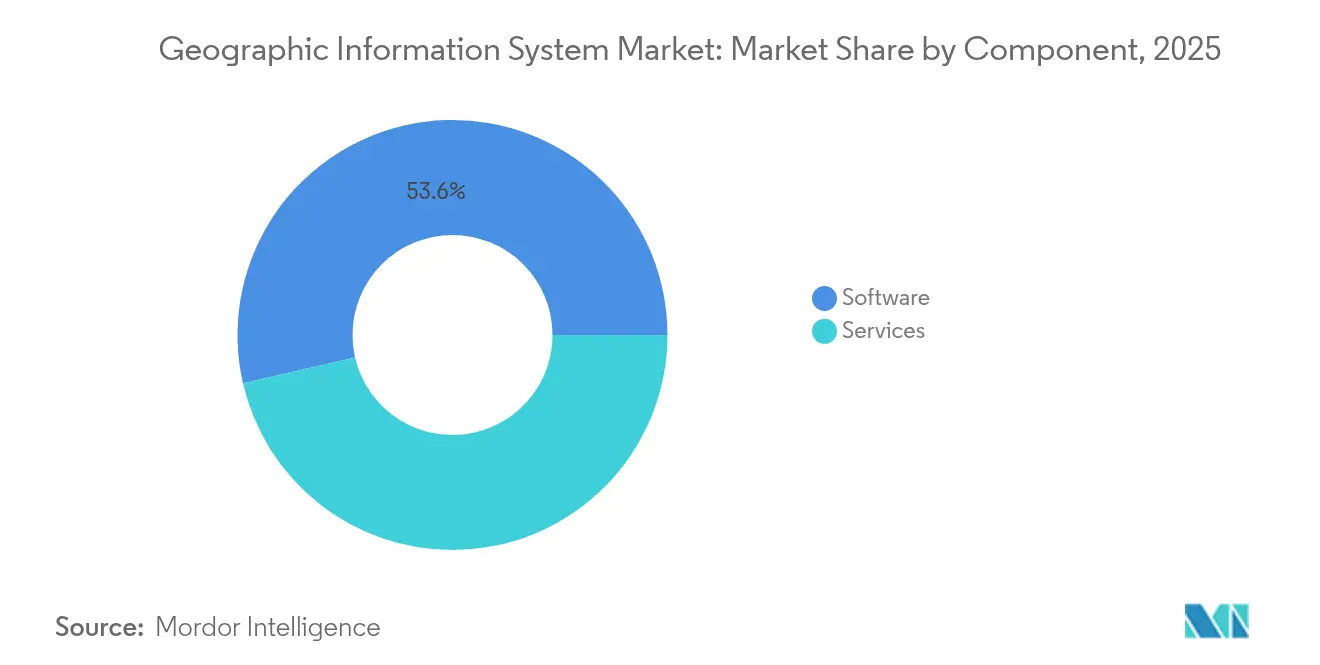

- Par composant, les logiciels représentaient 53,60 % des parts de marché des systèmes d'information géographique en 2025, tandis que les services devraient croître à un TCAC de 15,45 % jusqu'en 2031.

- Par fonction, la cartographie était en tête avec une part de 34,10 % du marché des systèmes d'information géographique en 2025 ; la gestion et l'analyse des données géospatiales devrait afficher un TCAC de 15,70 % jusqu'en 2031.

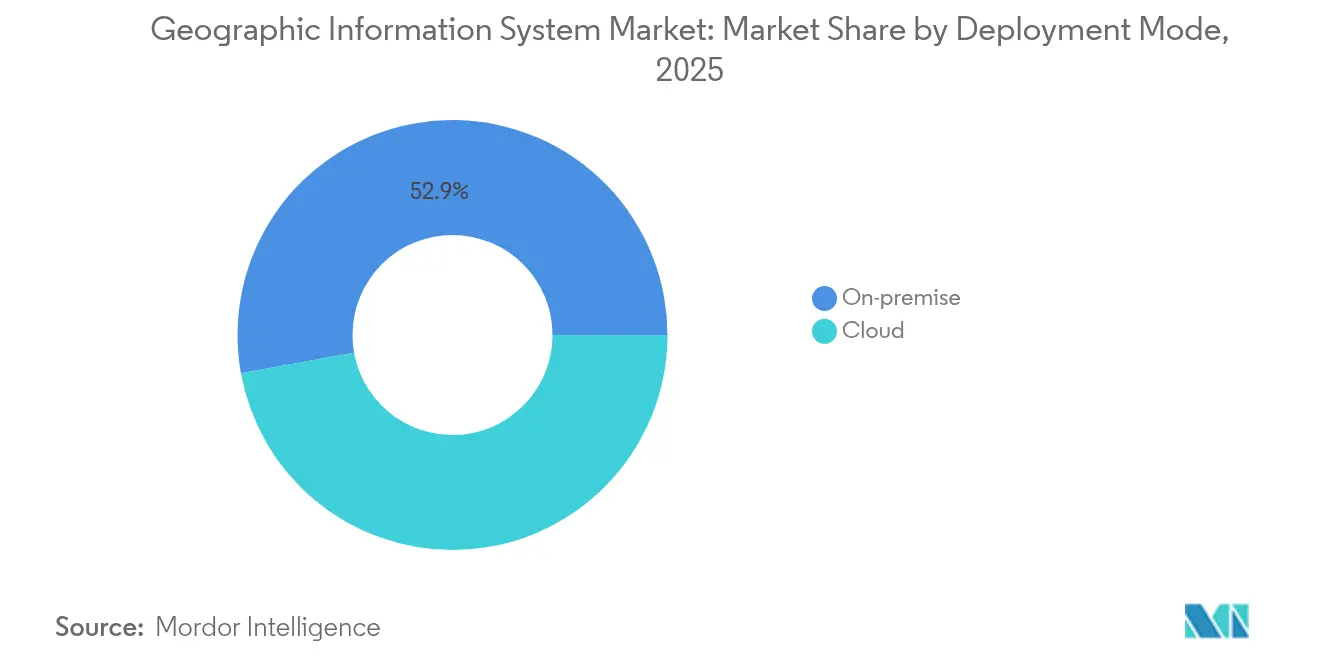

- Par mode de déploiement, les installations sur site représentaient 52,85 % de la taille du marché des systèmes d'information géographique en 2025, tandis que le déploiement cloud devrait s'étendre à un TCAC de 16,05 %.

- Par secteur d'utilisation final, le transport et la logistique représentaient 28,35 % des dépenses 2025 du marché des systèmes d'information géographique ; le pétrole et le gaz affiche la trajectoire la plus rapide, avec un TCAC de 15,90 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord maintenait une part de 37,80 % en 2025 du marché des systèmes d'information géographique ; l'Asie-Pacifique devrait afficher le TCAC régional le plus élevé de 15,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'information géographique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement généralisé des villes intelligentes nécessite une infrastructure géospatiale en temps réel | +3.2% | Mondial, gains précoces en Asie-Pacifique et dans l'UE | Moyen terme (2 à 4 ans) |

| Le SIG natif dans le cloud réduit le coût total de possession et accélère l'intégration des entreprises | +2.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Les plateformes de collecte de données terrain axées sur le mobile élargissent la base d'utilisateurs adressable | +2.1% | Mondial, marchés émergents forts | Moyen terme (2 à 4 ans) |

| La classification automatique des images satellites propulsée par l'IA accélère l'analyse | +2.5% | Amérique du Nord, UE, Chine | Long terme (≥ 4 ans) |

| Les constellations de microsatellites commerciaux de moins de 30 cm de résolution ouvrent de nouveaux cas d'usage de précision | +1.9% | Mondial, accent sur la défense et l'agriculture | Long terme (≥ 4 ans) |

| Les mandats nationaux de données ouvertes stimulent l'adoption | +1.8% | Cœur de l'UE, Amérique du Nord en second | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement généralisé des villes intelligentes nécessite une infrastructure géospatiale en temps réel

Les agences municipales intègrent les plateformes du marché des systèmes d'information géographique avec la 5G, l'IoT et le calcul en périphérie pour orchestrer les services urbains. La plateforme numérique ouverte de Singapour synchronise le refroidissement de district, les déchets et l'énergie grâce à des flux géospatiaux en continu, améliorant la réponse aux incidents et la disponibilité des infrastructures. [2]Esri, "Esri collabore avec Google Maps Platform pour proposer des tuiles 3D photoréalistes de haute qualité," ESRI.COM Los Angeles utilise des tableaux de bord en temps réel pour déployer les équipes d'urgence, générant 3,5 millions de vues de cartes de connaissance situationnelle lors des événements de pointe. Alors que les municipalités budgétisent les jumeaux numériques, les fournisseurs offrant une visualisation 3D évolutive, des API de capteurs et un renforcement de la cybersécurité captent une part croissante des dépenses informatiques du secteur public.

Le SIG natif dans le cloud réduit le coût total de possession et accélère l'intégration des entreprises

Bell Canada a réalisé 40 à 60 % d'économies sur ses dépenses d'infrastructure en passant à une plateforme de données géospatiales native dans le cloud, illustrant comment les micro-services conteneurisés et les mises à niveau gérées raccourcissent les cycles de déploiement. ArcGIS Enterprise sur Kubernetes et des offres similaires alignent les opérations SIG avec les pipelines DevOps, permettant une mise à l'échelle dynamique lors d'événements de catastrophe sans délais d'approvisionnement. L'analyse en poussée dans les entrepôts de données cloud élimine les goulots d'étranglement ETL, élargissant la base adressable du marché des systèmes d'information géographique au-delà des équipes de cartographie traditionnelles.

Les plateformes de collecte de données terrain axées sur le mobile élargissent la base d'utilisateurs adressable

Les applications sur smartphone fusionnent désormais les capteurs GNSS, caméra et lidar dans des flux de travail d'arpentage simples, réduisant les coûts de collecte de données terrain jusqu'à 70 % et améliorant la précision. [3]Trimble Inc., "Présentation aux investisseurs de Trimble – Août 2024," TRIMBLE.COM Les superpositions de réalité augmentée aident les travailleurs à visualiser les réseaux enterrés, prévenant les accidents d'excavation. La synchronisation hors ligne assure la continuité dans les zones isolées, tandis que les liaisons montantes 5G diffusent des images haute définition aux superviseurs, soulignant comment le marché des systèmes d'information géographique évolue vers les opérations de première ligne.

La classification automatique des images satellites propulsée par l'IA accélère l'analyse

Les modèles langage-vision étiquettent désormais les navires, les routes et le stress des cultures directement en orbite, réduisant la latence analytique de plusieurs jours à quelques minutes. Les agences de défense détectent plus rapidement les constructions illicites, les assureurs surveillent quotidiennement l'exposition aux catastrophes, et les entreprises agroalimentaires ajustent l'irrigation en quasi temps réel. Les prestataires de services monétisent les points d'accès API plutôt que les pixels bruts, amplifiant la création de valeur du marché des systèmes d'information géographique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité d'intégration des systèmes informatiques hérités avec les systèmes OT et SCADA | -2.1% | Mondial, industrie manufacturière et services publics | Court terme (≤ 2 ans) |

| Lacunes persistantes en matière de qualité et de traçabilité des données dans les couches participatives | -1.8% | Mondial, tous les utilisateurs d'information géographique volontaire | Moyen terme (2 à 4 ans) |

| Hausse des frais de sortie cloud pour les archives d'images à l'échelle du pétaoctet | -1.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Renforcement du contrôle des exportations sur les données géospatiales à haute résolution | -1.1% | Mondial, défense et usage commercial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité d'intégration des systèmes informatiques hérités avec les systèmes OT et SCADA

Les services publics qui fusionnent un SIG moderne avec des systèmes SCADA vieux de plusieurs décennies se heurtent à des incompatibilités de modèles de données, à des lacunes protocolaires et à de nouvelles surfaces de cybermenaces. Liberty Utilities a prolongé son calendrier de migration de 18 mois en raison de tests itératifs et du développement de middleware. Ces dépassements réorientent les dépenses vers les services professionnels, ralentissant les conversions logicielles sur le marché des systèmes d'information géographique.

Lacunes persistantes en matière de qualité et de traçabilité des données dans les couches participatives

L'information géographique volontaire présente encore une précision inégale, notamment en dehors des zones urbaines de l'OCDE. Des évaluations évaluées par des pairs dans des villes européennes révèlent des attributs de points d'intérêt incohérents, obligeant les entreprises à prévoir des passes de validation supplémentaires. Tant que les outils de conflation automatisés ne seront pas matures, les utilisateurs dont les missions sont critiques limiteront leur dépendance aux contributions ouvertes, plafonnant la croissance dans certaines niches du marché des systèmes d'information géographique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services propulsent la transformation numérique

Le chiffre d'affaires des services sur le marché des systèmes d'information géographique a fortement progressé en 2026, avançant à un TCAC de 15,45 % alors que les entreprises externalisaient la migration vers le cloud, l'ajustement des modèles d'IA et le support du cycle de vie. Les offres de services gérés couvrent désormais les audits de qualité des données, les correctifs de sécurité et la surveillance 24h/24 et 7j/7, transférant les dépenses des budgets d'investissement vers les budgets opérationnels. Les logiciels représentent toujours 53,60 % des ventes de 2025, portés par les portefeuilles ArcGIS, Hexagon NetWorks et Trimble Cityworks. Leur cadence de mise à jour continue — Esri réinvestit environ 28 % de son chiffre d'affaires annuel en R&D — maintient une vélocité fonctionnelle élevée, tandis que les frameworks d'API ouvertes accueillent des extensions tierces. Le matériel reste essentiel pour les récepteurs GNSS, les scanners lidar et les tablettes robustes, mais les marges se compriment à mesure que davantage de fonctions migrent vers la couche logicielle. La taille du marché des systèmes d'information géographique liée aux expéditions de matériel pur progresse donc plus lentement, même si le nombre de capteurs augmente.

Les acheteurs industriels privilégient les fournisseurs capables de proposer des accords de niveau de service orientés résultats ; par exemple, la décision de Hexagon en 2025 de céder des actifs non essentiels a libéré des capitaux pour renforcer les offres de support par abonnement. Les académies de formation, les chaînes d'outils DevOps et les réseaux de partenaires certifiés constituent désormais des critères de sélection essentiels, signalant un pivot des volumes de licences vers les indicateurs de succès client sur l'ensemble du marché des systèmes d'information géographique.

Par fonction : la cartographie sous-tend l'analyse axée sur les données

La cartographie détenait une part de 34,10 % en 2025, fournissant le contexte spatial pour chaque flux de travail en aval. Pourtant, le sous-segment analytique se développe le plus rapidement, à un TCAC de 15,70 %, porté par l'inférence en périphérie, les modèles de fondation et les architectures de lakehouse de données. Les entreprises intègrent le géorepérage prédictif dans les ERP, tandis que les autorités modélisent les îlots de chaleur urbains grâce à des empilements multispectraux. Le levé topographique reste stable, réinventé par la photogrammétrie par drone qui comprime des captures de terrain d'une semaine en livrables d'une journée.

La télématique bénéficie du routage des véhicules électriques et de la surveillance des chaînes du froid, intégrant des calculs d'autonomie spécifiques aux véhicules électriques. Les services basés sur la localisation prospèrent via des applications de vente au détail hyper-personnalisées qui déclenchent des promotions en magasin, bien que la concurrence des API natives des systèmes d'exploitation des smartphones maintienne les marges des fournisseurs sous pression. Dans l'ensemble, le marché des systèmes d'information géographique aligne les feuilles de route fonctionnelles autour de principes holistiques de tissu de données, fusionnant l'ingestion, le catalogage et les pipelines d'IA sous un seul cadre de gouvernance.

Par mode de déploiement : le cloud favorise l'évolutivité, le hybride assure le contrôle

Les clusters sur site hébergent encore 52,85 % des instances déployées, favorisés par la défense, les services publics et les régulateurs qui exigent des architectures à air comprimé. Cependant, l'empreinte cloud croît à un TCAC de 16,05 % à mesure que les cadres de cloud souverain et les certifications équivalentes au FedRAMP lèvent les obstacles à la conformité.

La taille du marché des systèmes d'information géographique attribuable aux abonnements cloud plus que double entre 2026 et 2031. Les pools de GPU, le SQL géospatial sans serveur et les zones de périphérie régionales offrent des performances élastiques pour l'analyse de terrain à forte intensité de calcul. Néanmoins, la hausse des frais de sortie stimule de nouveaux modèles de hiérarchisation du stockage d'objets, d'inférence d'IA dans le cloud et de compression en orbite pour maintenir le coût total de possession prévisible. Les architectures hybrides suscitent un intérêt accru : la télémétrie sensible est traitée en périphérie, tandis que les couches non confidentielles affluent vers les clouds publics pour la collaboration.

Par secteur d'utilisation final : le pétrole et le gaz en plein essor avec la maturité des jumeaux numériques

Le transport et la logistique représentaient 28,35 % du chiffre d'affaires 2025, en déployant les SIG pour le routage des flottes, la gestion des cours et la conformité transfrontalière. Le pétrole et le gaz affiche la progression la plus rapide, avec un TCAC de 15,90 % alors que les producteurs superposent des modèles de détection de fuites et des rapports réglementaires sur les jumeaux 3D des raffineries. Le déploiement d'OMV démontre comment les audits spatiaux continus réduisent les temps d'arrêt d'inspection et renforcent la transparence ESG.

Le gouvernement et la défense restent des piliers, élargissant les flux de renseignement-surveillance-reconnaissance et les déploiements de prochaine génération du 9-1-1. Les services publics accélèrent la numérisation du réseau, intégrant l'analyse des risques liés à la végétation et la prévision des pannes. La construction, l'exploitation minière et les télécommunications réalisent des avancées significatives grâce aux pipelines lidar vers BIM, la surveillance des parois de fosses et l'implantation des ondes millimétriques 5G, respectivement. Collectivement, ces secteurs verticaux illustrent la pertinence croissante du marché des systèmes d'information géographique dans les cycles de vie des actifs physiques.

Analyse géographique

L'Amérique du Nord a conservé 37,80 % des dépenses de 2025, grâce à une infrastructure cloud mature, un financement robuste de la R&D et des mandats d'agences tels que la loi américaine sur les données géospatiales (Geospatial Data Act) qui standardisent l'interopérabilité et les métadonnées. Les programmes fédéraux sécurisent des budgets pluriannuels pour la modélisation des incendies de forêt, la cartographie de l'équité en matière de haut débit et la résilience des infrastructures critiques. Des entreprises telles que Trimble investissent plus de 660 millions USD annuellement dans l'innovation, générant des brevets qui renforcent l'avance technologique de la région. Néanmoins, la hausse des frais de déstockage cloud pose des défis de coûts pour l'analyse d'images à l'échelle du pétaoctet, motivant des négociations pour des clouds souverains localisés.

L'Asie-Pacifique est en bonne voie pour le TCAC régional le plus élevé de 15,95 %, alimenté par la modernisation des mégapoles et les plans de relance des infrastructures. Singapour développe la cartographie souterraine 3D pour atténuer les contraintes d'espace, tandis que la mission sur les jumeaux numériques de l'Inde relie les corridors logistiques à des cadastres unifiés au niveau de la parcelle. La collaboration numérique de l'Arabie saoudite d'un milliard USD avec Naver souligne les ambitions du Golfe en matière de leadership des villes intelligentes. Les obstacles régionaux comprennent des règles fragmentées de résidence des données et des contrôles à l'exportation variables, mais les lancements nationaux de satellites et les zones de cloud souverain atténuent les dépendances.

La croissance de l'Europe reste stable, ancrée par la directive INSPIRE qui démocratise les ensembles de données à haute valeur ajoutée. L'accès ouvert engendre des start-ups spécialisées dans la notation des risques climatiques et l'analyse de l'implantation des énergies renouvelables. Le RGPD influence la conception des architectures, stimulant le calcul renforçant la confidentialité et le traitement dans la région. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent ensemble une base plus modeste, mais affichent une adoption accélérée dans l'exploration minière, l'agriculture de précision et la sécurité des infrastructures. Ces marchés sautent souvent les systèmes hérités, adoptant le SIG natif dans le cloud dès le départ, élargissant ainsi la taille du marché des systèmes d'information géographique grâce à une demande de terrains vierges.

Paysage concurrentiel

Une concentration modérée caractérise le marché des systèmes d'information géographique : Esri, Hexagon, Trimble, Bentley Systems et HERE Technologies captent ensemble environ 60 % des revenus mondiaux. Esri renforce sa domination grâce à des publications de fonctionnalités trimestrielles et à un écosystème de partenaires de 2 000 membres. Hexagon a affiné son positionnement en cédant 90 millions USD d'actifs non essentiels et en réinvestissant dans des modules de sécurité publique activés par l'IA. Trimble fusionne matériel et SaaS, convertissant la télémétrie des appareils en tableaux de bord d'abonnement qui lissent la volatilité des revenus.

La consolidation s'accélère : KKR a acquis IQGeo pour 333 millions USD afin de pénétrer l'orchestration des réseaux de télécommunications, [4]KKR, "KKR finalise l'acquisition de la société de logiciels géospatiaux IQGeo," KKR.COM tandis que Siemens a bouclé une transaction de 10 milliards USD pour Altair, mariant la simulation avec les jumeaux numériques géospatiaux. Parallèlement, HERE et AWS se sont engagés à investir 1 milliard USD sur dix ans pour intégrer des moteurs de cartographie enrichis par l'IA dans les véhicules définis par logiciel. Des start-ups telles que Mach9 ont levé 12 millions USD pour accélérer le traitement des nuages de points lidar par 96 fois, menaçant les flux de travail des acteurs établis.

Les leviers concurrentiels se déplacent vers les bibliothèques de modèles d'IA, les runtimes optimisés pour la périphérie et les solutions sectorielles spécifiques. Les fournisseurs intègrent de grands modèles de langage pour traduire les requêtes en langage naturel en requêtes spatiales, élargissant la portée des utilisateurs au-delà des spécialistes SIG. Les licences réglementaires pour les images de moins de 30 cm de résolution constituent des fossés défensifs, tandis que les moteurs de géocodage et de tuiles vectorielles open source érodent le verrouillage ailleurs. En définitive, les acteurs capables de proposer des offres clés en main, conformes aux réglementations et agnostiques au cloud commandent des multiples de valorisation premium sur l'ensemble du marché des systèmes d'information géographique.

Leaders du secteur des systèmes d'information géographique

Environmental Systems Research Institute, Inc. (Esri)

Hexagon AB

Trimble Inc.

Autodesk, Inc.

Bentley Systems, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : EarthDaily a obtenu un financement par emprunt de 60 millions USD pour accélérer l'expansion de sa constellation de satellites, améliorant la résolution temporelle pour les services d'imagerie commerciale.

- Août 2025 : MDA Space a remporté un contrat de 1,3 milliard USD d'EchoStar pour construire le premier réseau 5G en orbite terrestre basse conforme à la norme 3GPP, avec des options portant la valeur à 2,5 milliards USD.

- Juillet 2025 : Hexagon AB a cédé des actifs non essentiels de son unité Sécurité, Infrastructure et Géospatial, se séparant de flux de revenus d'une valeur de 90 millions USD pour renforcer ses abonnements logiciels.

- Juillet 2025 : Esri s'est associé à Google Maps Platform pour intégrer des tuiles 3D photoréalistes couvrant 2 500 villes dans ArcGIS, améliorant la visualisation de la planification urbaine.

- Mars 2025 : Siemens a finalisé l'acquisition d'Altair pour 10 milliards USD, alignant les simulations CAE avec les flux de travail des jumeaux numériques géospatiaux.

- Janvier 2025 : HERE Technologies a signé une alliance de 10 ans et 1 milliard USD avec AWS pour codévelopper des moteurs de cartographie propulsés par l'IA pour les équipementiers automobiles.

Portée du rapport mondial sur le marché des systèmes d'information géographique

Les systèmes d'information géographique (SIG) stockent, analysent et visualisent des données relatives aux positions géographiques à la surface de la Terre. Le SIG est un outil informatique qui examine les relations spatiales, les modèles et les tendances. En reliant la géographie aux données, le SIG améliore la compréhension des données grâce à un contexte géographique.

Le marché des systèmes d'information géographique est segmenté par composant (matériel et logiciel), par fonction (cartographie, levé topographique, télématique et navigation, services basés sur la localisation), par utilisateur final (agriculture, services publics et exploitation minière, entre autres) et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Le rapport propose des prévisions de marché et des tailles en valeur (USD) pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Cartographie |

| Levé topographique |

| Télématique et navigation |

| Services basés sur la localisation |

| Gestion et analyse des données géospatiales |

| Sur site |

| Cloud |

| Agriculture |

| Services publics |

| Exploitation minière |

| Construction |

| Transport et logistique |

| Pétrole et gaz |

| Gouvernement et défense |

| Télécommunications |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Malaisie | ||

| Singapour | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par fonction | Cartographie | ||

| Levé topographique | |||

| Télématique et navigation | |||

| Services basés sur la localisation | |||

| Gestion et analyse des données géospatiales | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'utilisation final | Agriculture | ||

| Services publics | |||

| Exploitation minière | |||

| Construction | |||

| Transport et logistique | |||

| Pétrole et gaz | |||

| Gouvernement et défense | |||

| Télécommunications | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Malaisie | |||

| Singapour | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille des dépenses en intelligence de localisation d'ici 2031 ?

Le marché des systèmes d'information géographique devrait atteindre 31,8 milliards USD d'ici 2031, soit près du double des niveaux de 2026, à un TCAC de 13,94 %.

Quel composant surperforme sur les cinq prochaines années ?

Les services, grâce à la migration vers le cloud et à la demande de support géré, devraient croître à un TCAC de 15,45 %, devant les logiciels et le matériel.

Pourquoi l'Asie-Pacifique affiche-t-elle le taux de croissance le plus rapide ?

Les programmes gouvernementaux de villes intelligentes, les mégaprojets d'infrastructure et la forte pénétration des appareils mobiles propulsent un TCAC régional de 15,95 %.

Qu'est-ce qui limite l'adoption dans les services publics ?

L'intégration du SIG moderne avec les systèmes SCADA hérités accroît la complexité des projets, impose des exigences en cybersécurité et allonge les délais.

Comment l'IA transforme-t-elle l'analyse géospatiale ?

L'inférence en orbite et dans le cloud classifie désormais les images satellites en quelques minutes, permettant des analyses rapides de la santé des cultures, de la défense et des risques climatiques.

Quelle transaction récente signale une consolidation croissante ?

L'acquisition d'IQGeo par KKR pour 333 millions USD met en lumière l'intérêt du capital-investissement pour les plateformes géospatiales centrées sur les télécommunications.

Dernière mise à jour de la page le: