Taille et part du marché des batteries gel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2030) | 3.52 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries gel par Mordor Intelligence

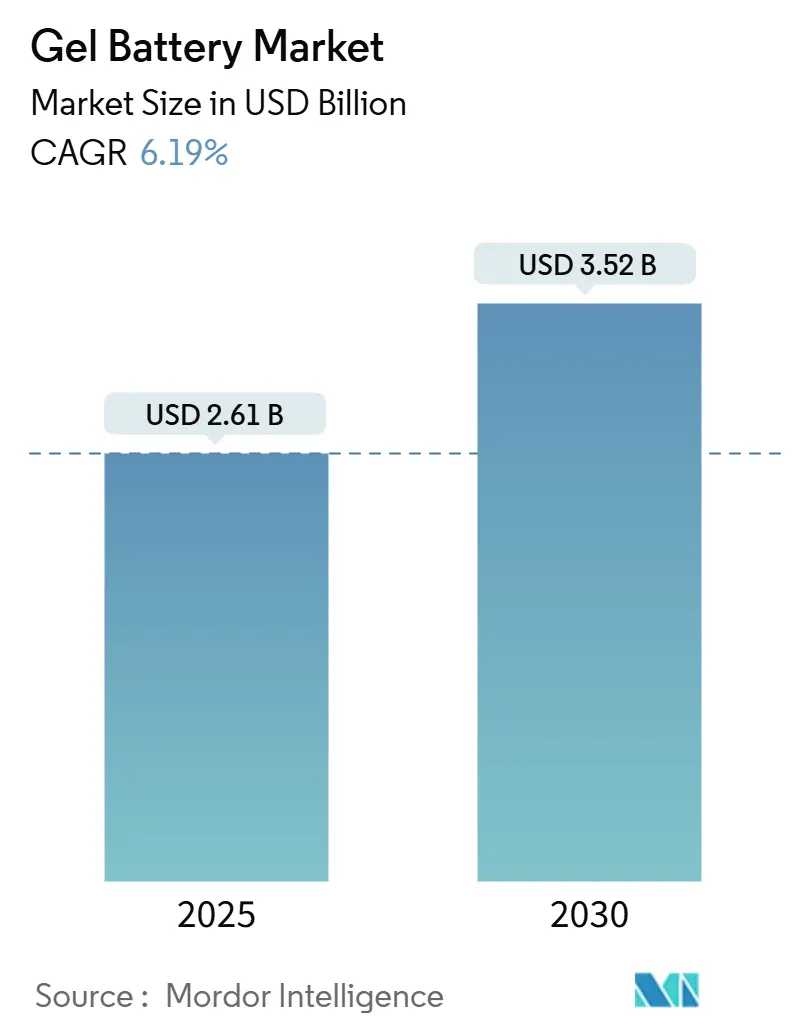

La taille du marché des batteries gel est estimée à 2,61 milliards USD en 2025 et devrait atteindre 3,52 milliards USD d'ici 2030, à un CAGR de 6,19 % au cours de la période de prévision (2025-2030).

La croissance reflète la position stratégique de cette technologie entre les systèmes plomb-acide inondés et les alternatives lithium-ion, la construction étanche et sans entretien offrant une fiabilité dans les environnements critiques pour la sécurité. Les mini-réseaux d'énergie renouvelable, le déploiement de tours de télécommunications et le renforcement des règles de sécurité soutiennent la demande, même si la pression tarifaire du lithium-fer-phosphate s'intensifie. Les formats gel purs maintiennent leur leadership en termes de coût, tandis que les conceptions hybrides comblent les écarts de performance, permettant aux fournisseurs d'adapter leurs offres aux besoins spécifiques des applications. La valeur régionale migre vers l'Asie-Pacifique, où des projets d'infrastructure ambitieux et une fabrication locale à grande échelle compriment les coûts à destination. Pendant ce temps, les acheteurs nord-américains accordent une importance croissante à la résilience de l'approvisionnement domestique. L'intensité concurrentielle reste modérée ; les principaux fournisseurs déploient des économies d'échelle, une profondeur de distribution et une ingénierie applicative pour défendre leurs marges alors que le risque de substitution technologique augmente.

Points clés du rapport

- Par type, les systèmes gel purs ont dominé le marché des batteries gel avec une part de 63,5 % en 2024 ; les variantes gel hybrides ont enregistré la croissance la plus rapide avec un CAGR de 6,9 % de 2024 à 2030.

- Par plage de capacité, les unités jusqu'à 100 Ah ont représenté 40,0 % de la part du marché des batteries gel en 2024, tandis que la tranche 100–200 Ah devrait progresser à un CAGR de 6,5 % jusqu'en 2030.

- Par tension, les produits d'une tension allant jusqu'à 12 V ont dominé le marché des batteries gel, représentant une part de 64,8 % en 2024 ; cependant, les solutions d'une tension de 12 à 48 V devraient croître à un CAGR de 7,1 % jusqu'en 2030.

- Par application, le stockage d'énergie renouvelable a capté 35,1 % de la part du marché des batteries gel en 2024, progressant à un CAGR de 6,8 % jusqu'en 2030.

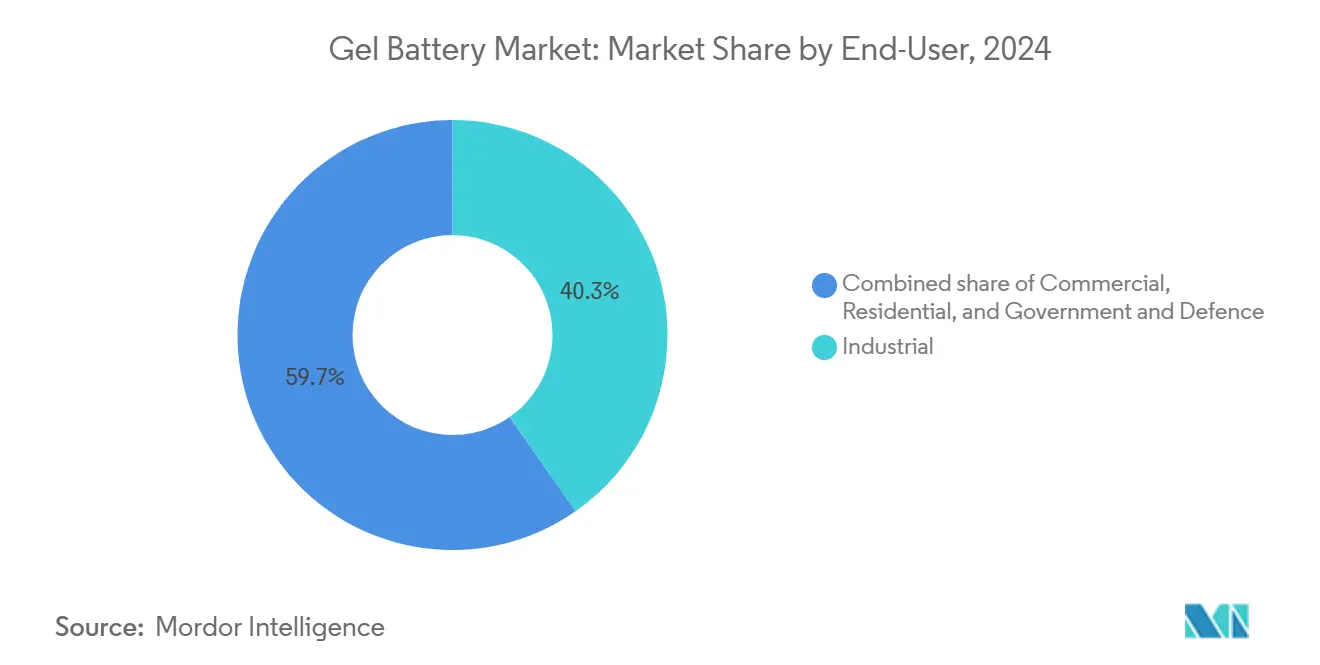

- Par utilisateur final, les utilisateurs industriels ont représenté une part de 40,3 % de la taille du marché des batteries gel en 2024, tandis que le segment commercial devrait afficher le CAGR le plus élevé à 7,0 % jusqu'en 2030.

- Par géographie, la région Asie-Pacifique a détenu une part de revenus de 44,9 % du marché des batteries gel en 2024 ; elle devrait se développer à un CAGR de 6,5 % jusqu'en 2030.

Tendances et perspectives du marché mondial des batteries gel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiement de mini-réseaux d'énergie renouvelable | +1.20% | Mondial, concentration en Afrique subsaharienne et en Asie du Sud | Moyen terme (2 à 4 ans) |

| Densification des tours de télécommunications dans les marchés émergents | +1.00% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Réglementations de sécurité et environnementales favorisant la technologie VRLA | +0.80% | Amérique du Nord et UE, extension vers l'APAC | Long terme (≥ 4 ans) |

| Électrification des flottes de véhicules de loisirs et de micro-mobilité | +0.60% | Amérique du Nord et UE | Moyen terme (2 à 4 ans) |

| Mandat de résilience électrique des UPS médicaux de l'OMS 2024 | +0.40% | Infrastructure de santé mondiale | Court terme (≤ 2 ans) |

| Ensembles de tamponnage hybrides hydrogène-électrolyseur | +0.30% | Marchés pilotes UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement de mini-réseaux d'énergie renouvelable

Les projets de mini-réseaux dans les économies en développement spécifient de plus en plus les batteries gel pour leur durabilité en cycle profond, notamment là où l'accès des techniciens est limité. La construction étanche élimine le besoin d'appoint en eau régulier, et une large tolérance aux températures de fonctionnement protège les performances dans les climats tropicaux. Des études de cas au Malawi démontrent que les mini-réseaux totalisant 26 MW rencontrent principalement des obstacles financiers plutôt que techniques, renforçant l'argument en faveur de la fiabilité des systèmes. Les distributeurs disposant de réseaux de service au dernier kilomètre bien établis obtiennent des commandes récurrentes alors que les gouvernements canalisent 87 % de leurs dépenses en capital électrique de 2024 vers des plateformes d'énergie propre.(1)Michael Toman, « Suivi des investissements dans la décarbonation dans le Sud mondial », rmi.org Les flux de financement neutres en carbone anticipés soutiennent le marché des batteries gel même si les unités lithium cherchent à atteindre la parité.

Densification des tours de télécommunications dans les marchés émergents

Les opérateurs mobiles d'Asie-Pacifique accélèrent le déploiement de tours nécessitant une alimentation de secours compacte et résistante aux vibrations. Le profil zéro entretien des batteries gel et leur faible émission de gaz s'alignent sur les limites de ventilation des abris, réduisant l'OPEX malgré un coût initial plus élevé.(2)T. Nguyen, « Comportement thermique des batteries VRLA dans les abris de télécommunications », SpringerLink, springer.com Les propriétaires de réseaux déploient des algorithmes de maintenance prédictive pour allonger les cycles de remplacement, tirant le maximum de valeur sur la durée de vie de chaque chaîne.(3)A. Sharma, « Pronostic des batteries VRLA basé sur la logique floue », IOP Conference Series, iopscience.iop.org À mesure que la densification 5G atteint son pic, des vagues secondaires sur les marchés du Moyen-Orient et de l'Afrique sont appelées à reproduire le schéma d'approvisionnement, stimulant la consommation régionale de produits de batteries gel.

Réglementations de sécurité et environnementales favorisant la technologie VRLA

Le règlement européen sur les batteries (UE) 2023/1542 impose des étiquettes d'empreinte carbone et des seuils de contenu recyclé pour toutes les batteries portables et industrielles. Les formats gel satisfont déjà aux plafonds d'émission de gaz, réduisant les coûts de CVC dans les sites fermés et facilitant les démarches d'autorisation. Les révisions de l'OSHA et de la NFPA en Amérique du Nord reflètent des priorités similaires, incitant les gestionnaires d'installations à remplacer les systèmes inondés par des modèles VRLA étanches. Les fournisseurs disposant des certifications ISO 14001 et IEC 62902 exploitent leurs accréditations de conformité pour remporter des appels d'offres publics, renforçant le marché des batteries gel face aux concurrents à bas coût.

Électrification des flottes de véhicules de loisirs et de micro-mobilité

Les voiturettes de golf, les embarcations marines et les scooters du dernier kilomètre adoptent de plus en plus des packs sans entretien pour réduire les temps d'arrêt liés à la maintenance. Les unités gel tolèrent les décharges profondes et les cycles à état de charge partiel typiques des flottes saisonnières. La conception anti-déversement est appréciée des marinas et des parcs de camping-cars où les changements d'orientation sont fréquents. Les fournisseurs de stations de recharge renforcent la sécurité en privilégiant les chimies dotées d'arrêteurs de flamme intrinsèques, stimulant la demande incrémentale même si les plateformes sensibles au poids migrent vers le lithium.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Chute libre des prix des packs LFP | -1.80% | Mondial, plus prononcé en Chine | Court terme (≤ 2 ans) |

| Capacité de décharge à taux élevé limitée | -0.90% | Applications nécessitant une fourniture rapide de puissance | Moyen terme (2 à 4 ans) |

| Coûts de conformité REACH-UE pour la silice pyrogénée | -0.60% | Fabrication dans l'UE, impact sur la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Pénuries de matières premières en acide sulfurique | -0.40% | Fabrication mondiale, variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Chute libre des prix des packs LFP

Les données de l'Agence internationale de l'énergie montrent que les prix des packs lithium-fer-phosphate devraient baisser de 20 % en 2024, élargissant l'écart de coût avec les options plomb-acide à régulation par soupape. Les hausses de production chinoises intensifient la transmission mondiale des prix, incitant les acheteurs sensibles aux prix à changer de plateforme. Bien que les batteries gel dominent encore dans les environnements à températures extrêmes ou à faible entretien, chaque baisse de prix érode les volumes adressables, mettant les segments haut de gamme sous pression pour rester rentables.

Pénuries de matières premières en acide sulfurique

Les déficits de soufre projetés pouvant atteindre 320 millions de tonnes d'ici 2040 risquent de faire augmenter les coûts des électrolytes. Les producteurs de plomb-acide signalent des taux de perturbation de l'approvisionnement de 37 % en 2024, déclenchant une volatilité sur le marché au comptant. Les fournisseurs de batteries gel réagissent par des initiatives de recyclage et des contrats multi-sources, mais doivent soit absorber la compression des marges à court terme, soit répercuter le coût sur les clients, ce qui risque de différer les cycles d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le marché équilibre coût et innovation

Les formats gel purs ont conservé une part de 63,5 % du marché des batteries gel en 2024, les gammes matures offrant des économies d'échelle et une durée de vie sur le terrain prévisible. Les gels hybrides devraient afficher un CAGR de 6,9 % jusqu'en 2030, les équipementiers combinant des additifs de silice et des séparateurs avancés pour améliorer l'acceptation de charge. La segmentation prix-performance guide désormais les achats : les services publics privilégient les gels purs moins chers pour les déploiements en volume, tandis que les opérateurs de centres de données paient des primes pour la recharge plus rapide et la durée de vie en tampon plus longue des hybrides. Les fournisseurs capables de produire sur deux lignes couvrent leur risque à mesure que la diversité des spécifications s'élargit.

Les avancées hybrides réduisent les écarts de performance avec le lithium tout en préservant les caractéristiques de sécurité VRLA, soutenant la pertinence du marché des batteries gel dans les niches adjacentes au réseau. Cependant, un contrôle de processus plus rigoureux augmente les dépenses d'investissement, faisant pencher le pouvoir de négociation en faveur des acteurs établis qui peuvent amortir leurs investissements sur leurs empreintes mondiales.

Par plage de capacité : les blocs de milieu de gamme gagnent du terrain

Les unités d'une capacité allant jusqu'à 100 Ah ont représenté une part de 40,0 % de la taille du marché des batteries gel en 2024, principalement utilisées dans les baies d'onduleurs et les armoires BTS. L'élan de croissance se déplace vers les blocs de 100 à 200 Ah à un CAGR de 6,5 % jusqu'en 2030, les systèmes d'énergie modulaires favorisant l'empilement de packs de taille moyenne pour une autonomie flexible. Les intégrateurs apprécient les kits de barres omnibus standardisés et les accessoires de surveillance prêts à l'emploi fournis avec ces formats. La tranche au-dessus de 200 Ah reste spécialisée, utilisée dans les micro-réseaux isolés où les coûts logistiques incitent à utiliser des chaînes surdimensionnées.

La demande échelonnée pousse les fabricants à optimiser l'outillage pour les boîtiers de milieu de gamme tout en conservant l'agilité nécessaire aux commandes à faible volume et haute capacité. Les entreprises proposant des conceptions de bacs interchangeables et des assemblages de soupapes communs réalisent des efficiences de stock qui protègent les marges malgré la hausse des coûts des matières premières.

Par tension : l'efficacité stimule l'adoption des plages intermédiaires

Les chaînes jusqu'à 12 V ont continué à dominer, représentant 64,8 % de la part du marché des batteries gel en 2024, grâce à leur compatibilité héritée dans les applications marines, automobiles et de petits onduleurs. Cependant, les systèmes 12 à 48 V dépassent le marché à un CAGR de 7,1 % alors que les sites commerciaux adoptent des bus CC à tension plus élevée pour réduire les pertes en cuivre et l'encombrement. Des évolutions réglementaires telles que la norme IEC 62934 sur les cadres de sécurité LVDC normalisent davantage les tensions intermédiaires, stimulant l'expansion des catalogues des équipementiers. Les assemblages 48 V servent des niches utilitaires, telles que l'appareillage de commutation de sous-stations, mais font face à des contraintes strictes de conformité en matière de sécurité au toucher et d'arc électrique.

Les fournisseurs investissant dans des gammes de modules 24 V et 36 V captent la demande croisée des télécommunications et des véhicules électriques légers, renforçant leur position de partenaires globaux plutôt que de simples fournisseurs de cellules de commodité sur le marché des batteries gel.

Par application : le stockage d'énergie renouvelable donne le rythme

Les installations renouvelables ont représenté 35,1 % des revenus de 2024 et devraient se développer au rythme le plus rapide avec un CAGR de 6,8 %, portées par les subventions gouvernementales aux mini-réseaux et les engagements de décarbonation des entreprises. Les télécommunications se classent en deuxième position à mesure que le nombre de tours augmente, mais les stations de base en bande C élèvent les seuils d'autonomie. La demande en onduleurs bénéficie de l'expansion des centres de données hyperscale, mais la valeur par MWh est inférieure à celle des enceintes de stockage d'énergie. Les appareils de mobilité et médicaux nécessitent des volumes spécialisés, où les normes de conformité et de sécurité priment sur les métriques USD/kWh.

La résilience du portefeuille découle d'une exposition diversifiée ; même si le lithium à l'échelle du réseau concurrence les énergies renouvelables, les mandats des télécommunications et du secteur médical soutiendront la demande de base pour les produits de batteries gel.

Par utilisateur final : les sites commerciaux accélèrent l'adoption

Les usines industrielles ont consommé 40,3 % de la production de 2024 en raison des exigences strictes de disponibilité dans les industries minières et de transformation. Les locaux commerciaux, notamment la distribution, l'hôtellerie et les installations de colocation, affichent un CAGR de 7,0 %, portés par la production distribuée et des codes du bâtiment plus stricts. L'adoption résidentielle est à la traîne, limitée par l'évolution des préférences des propriétaires pour la compacité du lithium malgré une complexité de gestion plus élevée. Les agences de défense et les flottes gouvernementales fournissent des commandes régulières et pilotées par les spécifications qui favorisent les contrats d'approvisionnement à long terme.

Les fournisseurs adaptant des packages de financement et une surveillance à distance aux propriétaires commerciaux fidélisent des revenus pluriannuels, élargissant leur avantage concurrentiel face aux nouveaux entrants qui ciblent uniquement les ventes de matériel.

Analyse géographique

L'Asie-Pacifique a dominé avec 44,9 % des revenus de 2024 et progressera à un CAGR de 6,5 % jusqu'en 2030. La chaîne d'approvisionnement intégrée de la Chine comprime les coûts de nomenclature, tandis que les appels d'offres solaires plus stockage de l'Inde stipulent des garanties de batteries que la technologie gel satisfait. Les subventions à l'électrification en Asie du Sud-Est et les contrats de tours en Afrique consolident les flux d'exportation des équipementiers régionaux.

Le marché européen, mature mais piloté par la réglementation, valorise les produits à faible émission de gaz et recyclables, soutenant les primes pour la production VRLA domestique même si les règles REACH sur la silice augmentent les dépenses de conformité. L'Amérique du Nord maintient une croissance modérée alors que le renforcement des infrastructures critiques et le sentiment d'achat américain alimentent la relocalisation. Les crédits d'impôt sur le stockage de la loi sur la réduction de l'inflation prolongent également la piste pour l'utilisation du gel dans les coopératives municipales et rurales qui se méfient des nouvelles chimies.

L'Amérique du Sud et le Moyen-Orient/Afrique contribuent à des volumes émergents. L'électrification rurale brésilienne favorise les options plomb étanche pour les centres d'agro-transformation isolés, tandis que les États du Golfe déploient des fermes solaires hybrides avec des chaînes tampons VRLA pour atténuer le stress dû à la chaleur du désert. Cependant, la volatilité des devises et les lacunes en matière de subventions maintiennent la part de ces régions à un niveau modeste.

Paysage concurrentiel

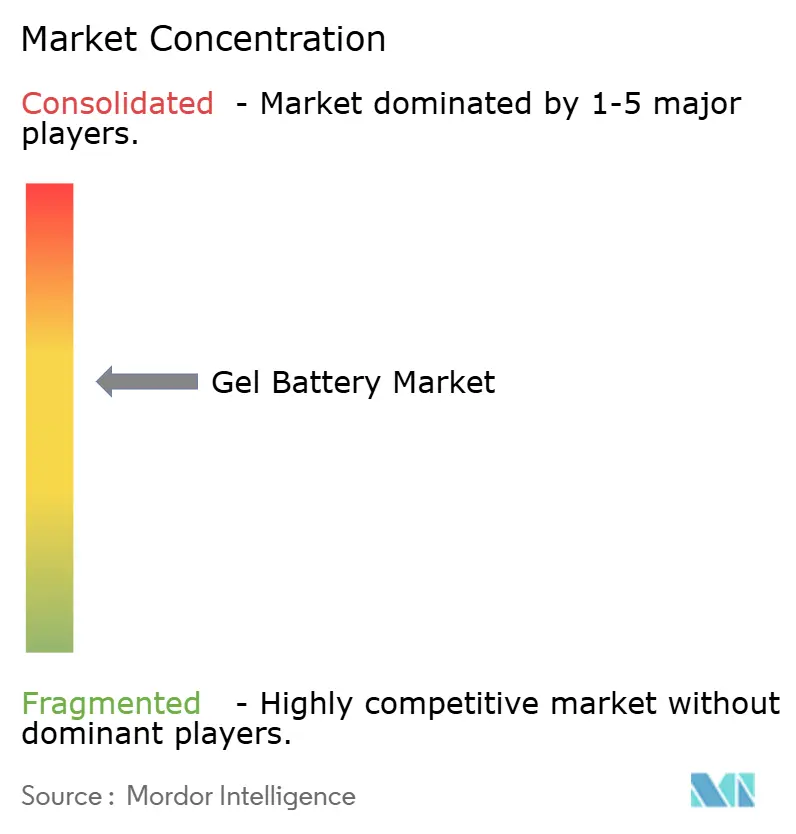

Le marché des batteries gel reste modérément fragmenté, les cinq premières marques détenant une part combinée d'environ 45 %, préservant ainsi les options des acheteurs tout en permettant une discipline tarifaire. EnerSys canalise les récompenses du Département américain de l'énergie vers la diversification lithium, tout en réaffirmant son engagement envers la R&D VRLA pour les applications de télécommunications et de défense. Exide Technologies exploite les certifications marines DNV pour défendre les segments de niche où la classification de sécurité présélectionne les fournisseurs. Clarios augmente la capacité AGM dans quatre usines de l'UE, exploitant les synergies avec les réseaux automobiles pour vendre des références gel en complément. Trojan Battery étend sa distribution via Continental Battery Systems pour accélérer l'exécution des commandes dans les États de l'Ouest. Les spécialistes régionaux en Corée et en Turquie se développent grâce à des contrats ODM, mais font face à des obstacles de propriété intellectuelle lorsqu'ils entrent dans les canaux réglementés de l'UE et des États-Unis.

Les feuilles de route technologiques privilégient la conception améliorée des soupapes, les algorithmes de charge adaptatifs et l'optimisation du contenu recyclé plutôt que les chimies disruptives, reflétant la préférence des clients pour une innovation incrémentale ancrée dans une fiabilité éprouvée.

Leaders du secteur des batteries gel

Exide Technologies

EnerSys

Trojan Battery Company

FIAMM Energy Technology

Sacred Sun Power (Shoto)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Exide Technologies a présenté un portefeuille complet de solutions de stockage d'énergie lors du salon ees Europe 2025, comprenant la série Solition Mega avec des conceptions modulaires de 552 kWh à 3 440 kWh de capacité, et a obtenu le renouvellement de l'approbation de type DNV pour les batteries gel et AGM pour les applications marines.

- Avril 2025 : EnerSys a annoncé une restructuration stratégique de sa fabrication impliquant la fermeture de son site de Monterrey, au Mexique, et l'expansion de la capacité de production américaine pour les batteries plomb-acide inondées, avec des avantages annuels significatifs attendus à partir de l'exercice fiscal 2027.

- Novembre 2024 : Continental Battery Systems a élargi son accord de distribution principale avec Trojan Battery Company, devenant le distributeur exclusif pour la région ouest des États-Unis afin d'améliorer le service client et les capacités de distribution.

- Août 2024 : Clarios a investi environ 200 millions EUR dans des usines européennes pour augmenter la capacité de production de batteries AGM de 50 % d'ici 2026, créant 150 emplois en Allemagne, en Espagne, en République tchèque et en France.

Périmètre du rapport sur le marché mondial des batteries gel

| Batteries gel pures |

| Batteries gel hybrides |

| Jusqu'à 100 Ah |

| 100 à 200 Ah |

| Au-dessus de 200 Ah |

| Jusqu'à 12 V |

| 12 à 48 V |

| Au-dessus de 48 V |

| Stockage d'énergie renouvelable |

| Télécommunications |

| Alimentation sans interruption (ASI) |

| Véhicules électriques et mobilité |

| Équipements médicaux |

| Marine et loisirs |

| Autres |

| Industriel |

| Commercial |

| Résidentiel |

| Gouvernement et défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Batteries gel pures | |

| Batteries gel hybrides | ||

| Par plage de capacité | Jusqu'à 100 Ah | |

| 100 à 200 Ah | ||

| Au-dessus de 200 Ah | ||

| Par tension | Jusqu'à 12 V | |

| 12 à 48 V | ||

| Au-dessus de 48 V | ||

| Par application | Stockage d'énergie renouvelable | |

| Télécommunications | ||

| Alimentation sans interruption (ASI) | ||

| Véhicules électriques et mobilité | ||

| Équipements médicaux | ||

| Marine et loisirs | ||

| Autres | ||

| Par utilisateur final | Industriel | |

| Commercial | ||

| Résidentiel | ||

| Gouvernement et défense | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des batteries gel ?

La taille du marché des batteries gel a atteint 2,61 milliards USD en 2025.

À quelle vitesse la demande de batteries gel va-t-elle croître jusqu'en 2030 ?

La demande agrégée devrait augmenter à un CAGR de 6,19 %, portant les revenus à 3,52 milliards USD d'ici 2030.

Quelle application génère les revenus les plus élevés ?

Le stockage d'énergie renouvelable est en tête avec une part de 35,1 % et reste le cas d'usage à la croissance la plus rapide.

Pourquoi les opérateurs de télécommunications achètent-ils encore des batteries gel ?

La conception étanche, les faibles besoins en ventilation et la résistance aux vibrations font des batteries gel la solution idéale pour les abris de stations de base densément peuplés.

Quelle région présente le potentiel d'expansion le plus fort ?

L'Asie-Pacifique combine une part de 44,9 % avec un CAGR de 6,5 % grâce aux déploiements solaires et aux projets de densification des tours.

Les unités gel pures ou hybrides

Les unités gel pures détiennent la majorité aujourd'hui, mais les versions hybrides affichent la croissance la plus élevée à mesure que les utilisateurs recherchent une meilleure acceptation de charge et une durée de vie en cycles plus longue.

Dernière mise à jour de la page le: